Tamanho e Participação do Mercado de Alternativas ao Laticínio do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

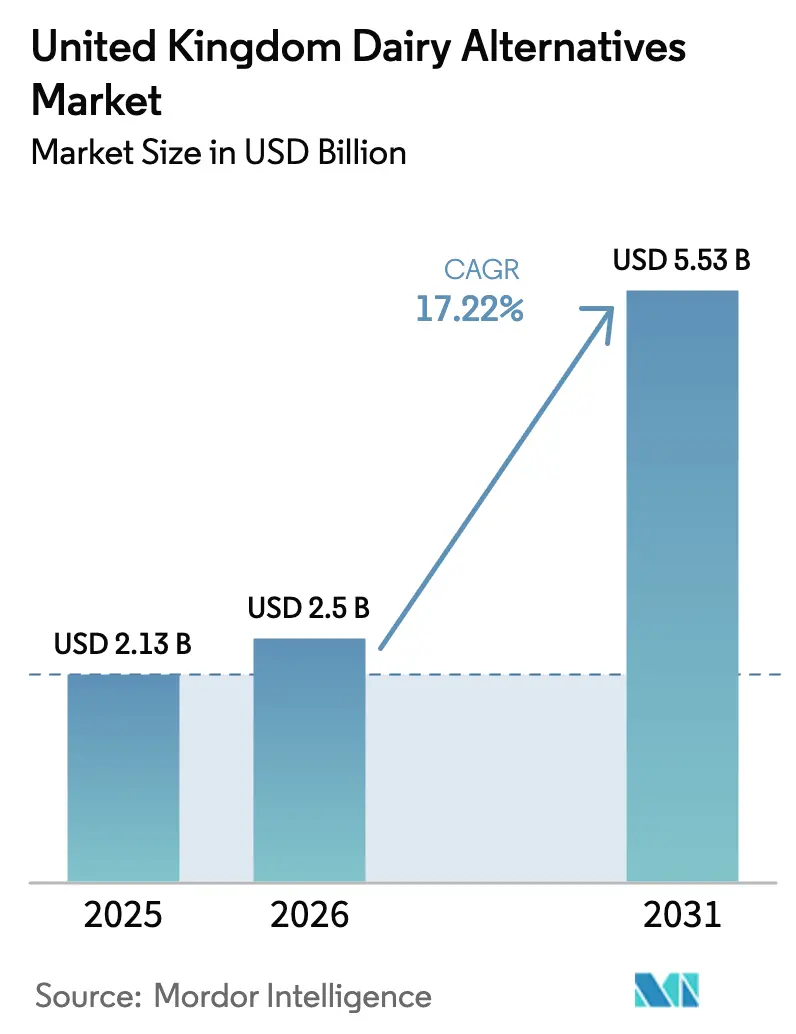

| Tamanho do mercado no ano base (2025) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas ao Laticínio do Reino Unido por Mordor Intelligence

O tamanho do mercado de alternativas ao laticínio do Reino Unido foi avaliado em USD 2,13 bilhões em 2025 e estima-se que cresça de USD 2,5 bilhões em 2026 para atingir USD 5,53 bilhões até 2031, a um CAGR de 17,22% durante o período de previsão (2026-2031). Este crescimento é impulsionado pelo aumento da consciencialização sobre a saúde, pela maior sensibilização para a intolerância à lactose e pela crescente popularidade das dietas vegana e flexitariana. Esses fatores estão gradualmente reduzindo o consumo per capita de laticínios convencionais e integrando as alternativas ao laticínio nas dietas diárias. Preocupações ambientais e éticas, incluindo o impacto climático e o bem-estar animal, sustentam ainda mais esta transição, uma vez que os consumidores encaram cada vez mais as alternativas ao laticínio como uma escolha sustentável alinhada com os seus valores pessoais. O mercado está também a tornar-se mais orientado para a inovação e mais sofisticado, com as marcas a competir em atributos como o desempenho para baristas, sabor, textura, enriquecimento nutricional e credenciais de sustentabilidade, em vez de se focarem exclusivamente no facto de serem sem laticínios.

Principais Conclusões do Relatório

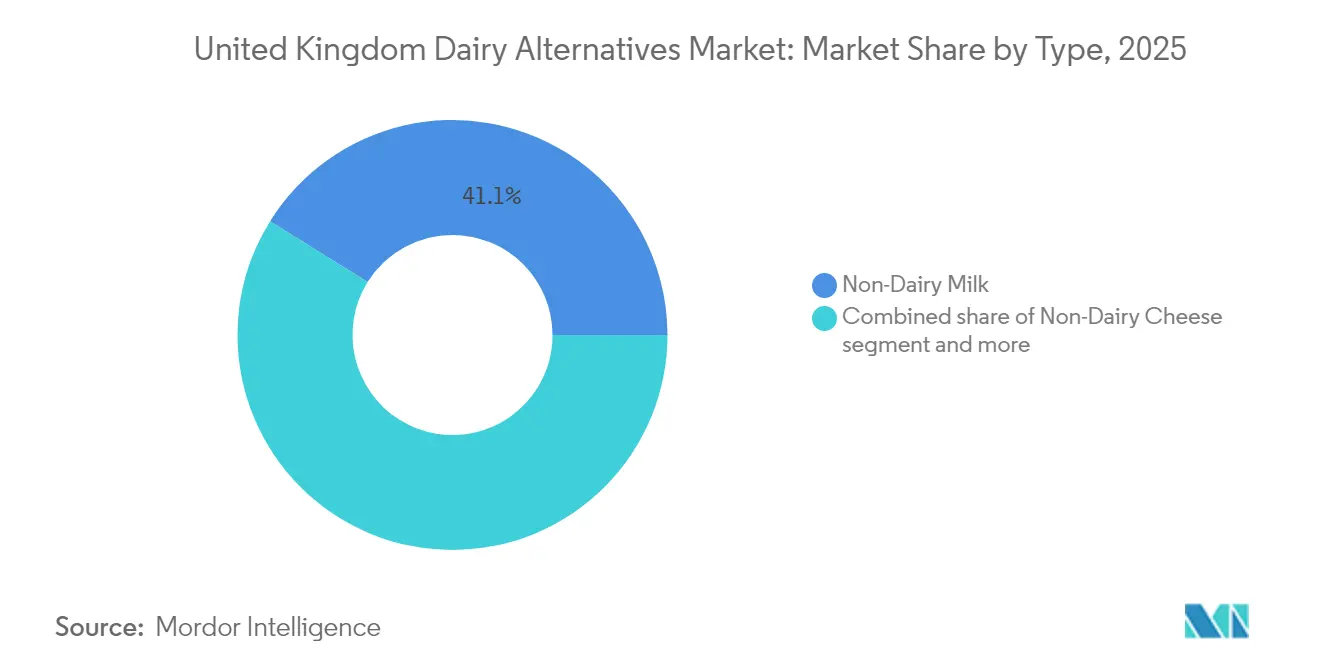

- Por tipo, o leite não lácteo detinha 41,12% da participação do mercado de alternativas ao laticínio do Reino Unido em 2025; o queijo não lácteo avança a um CAGR de 21,95% até 2031.

- Por sabor, os produtos sem sabor captaram 63,45% das vendas de 2025, enquanto as variantes aromatizadas deverão crescer a um CAGR de 19,12% até 2031.

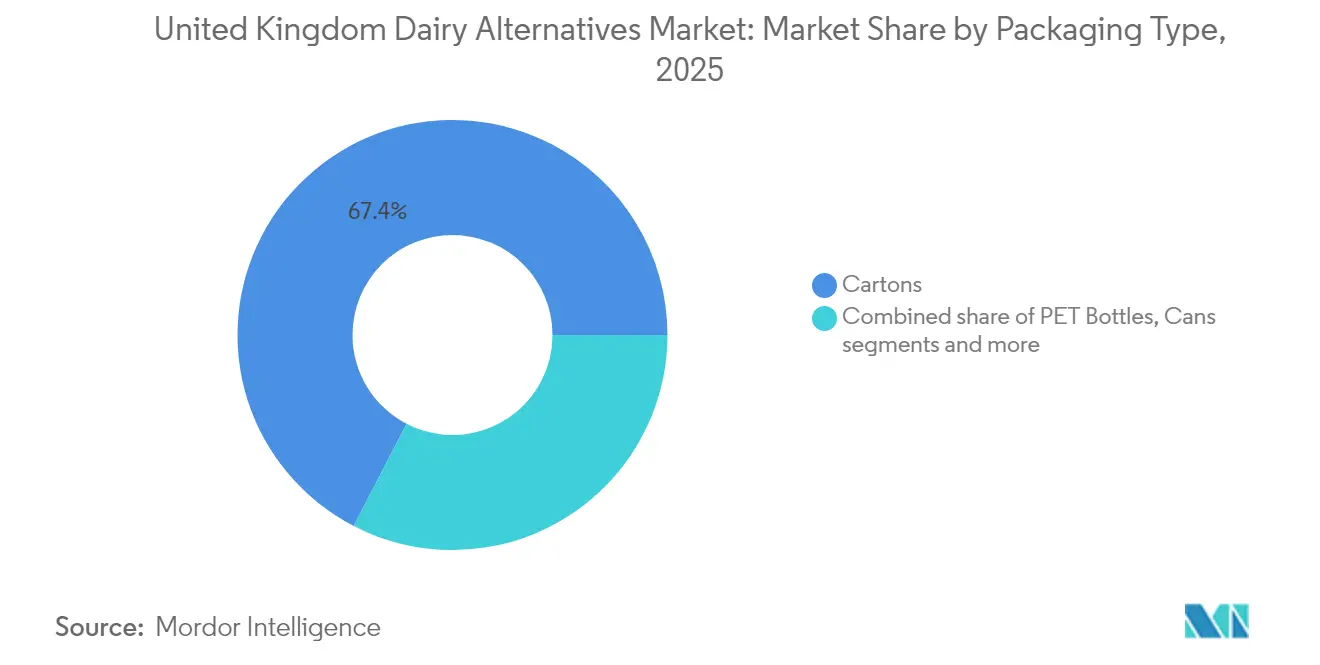

- Por embalagem, as caixas dominaram com uma participação de 67,40% em 2025; as garrafas PET estão a expandir-se a um CAGR de 18,35% para responder à procura de consumo em mobilidade.

- Por canal, o comércio não presencial representou 96,85% da distribuição em 2025; o comércio presencial está a crescer a um CAGR de 18,10% à medida que o leite de aveia de qualidade barista ganha popularidade nas cafetarias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Alternativas ao Laticínio do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente sensibilização para a intolerância à lactose | +2.8% | Nacional, com maior incidência em centros urbanos (Londres, Manchester, Birmingham) | Médio prazo (2-4 anos) |

| Preocupações ambientais e éticas | +3.2% | Nacional, mais acentuada entre os grupos demográficos com menos de 45 anos e os agregados familiares com rendimentos mais elevados | Longo prazo (≥ 4 anos) |

| Inovação e diversificação de produtos | +4.1% | Nacional, concentrada nos canais de retalho e de restauração | Curto prazo (≤ 2 anos) |

| Marketing nas redes sociais e endossos de celebridades | +1.9% | Nacional, com impacto amplificado em Londres e em centros urbanos com demografias mais jovens | Curto prazo (≤ 2 anos) |

| Crescimento do veganismo e das dietas flexitarianas | +3.6% | Nacional, com concentração urbana e maior adoção na Escócia e no País de Gales | Médio prazo (2-4 anos) |

| Enriquecimento de produtos com vitaminas e minerais | +2.3% | Nacional, particularmente relevante para os segmentos focados na saúde e orientados para a família | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente sensibilização para a intolerância à lactose

A crescente sensibilização para a intolerância à lactose é um fator significativo de impulsionamento do Mercado de Alternativas ao Laticínio do Reino Unido, uma vez que aumenta o número de consumidores que procuram ativamente opções sem laticínios para consumo diário. À medida que mais indivíduos no Reino Unido identificam sintomas como inchaço, dor abdominal e desconforto digestivo associados aos laticínios convencionais, optam cada vez mais por alternativas ao laticínio, tanto como medida preventiva como escolha de estilo de vida. Esta mudança reflete uma alteração estrutural de longo prazo e não uma tendência temporária. Os profissionais de saúde, as campanhas de saúde pública e as redes sociais desempenharam um papel crucial no aumento da sensibilização para a intolerância e sensibilidade à lactose, levando mesmo os indivíduos com sintomas ligeiros ou autodiagnosticados a optar por produtos sem lactose ou por alternativas ao laticínio, de forma a evitar o desconforto gastrointestinal e promover a saúde digestiva. Em apoio a esta tendência, em fevereiro de 2024, a Müller lançou um iogurte à base de leite de coco no Reino Unido, especificamente direcionado para consumidores que procuram opções sem laticínios e sem lactose, ao mesmo tempo que desejam produtos indulgentes, de colher, com marcas familiares. Este lançamento ilustra como as empresas tradicionalmente focadas em laticínios estão a adaptar-se às formulações à base de plantas em resposta à crescente sensibilização para a intolerância à lactose.

Preocupações ambientais e éticas

As preocupações ambientais e éticas são fatores-chave de impulsionamento do Mercado de Alternativas ao Laticínio do Reino Unido, uma vez que os consumidores avaliam cada vez mais a pegada de carbono, o consumo de água, o impacto no uso da terra e as questões de bem-estar animal associadas à produção tradicional de laticínios. Estes fatores influenciam as decisões de compra tanto ao nível do produto como da embalagem, com os consumidores do Reino Unido a favorecer marcas que oferecem produtos à base de plantas apoiados por iniciativas de sustentabilidade credíveis e compromissos transparentes. Em resposta, as empresas concentram-se no abastecimento livre de desflorestação, na redução de emissões e em rótulos sem ingredientes de origem animal, enquanto os retalhistas criam secções dedicadas a produtos à base de plantas e ecológicos para melhorar a visibilidade e a acessibilidade dos produtos. Por exemplo, em abril de 2024, a Upfield introduziu a primeira embalagem reciclável sem plástico do mundo para as suas manteigas e pastas à base de plantas. Esta iniciativa está alinhada com o objetivo da empresa de reduzir a utilização de plástico em toda a sua gama em 80% até 2030. Ao combinar produtos à base de plantas com embalagens inovadoras de redução de plástico, a Upfield responde às preocupações dos consumidores do Reino Unido relativamente à poluição por plásticos e às alterações climáticas. Esta estratégia destaca os duplos benefícios ambientais da escolha de alternativas ao laticínio: a redução das emissões relacionadas com os laticínios e a diminuição dos resíduos de plástico.

Inovação e diversificação de produtos

A inovação e diversificação de produtos são fatores-chave de impulsionamento do Mercado de Alternativas ao Laticínio do Reino Unido, uma vez que melhoram o sabor, a textura, a funcionalidade e o valor nutricional, atraindo simultaneamente novas ocasiões de uso e novos segmentos de consumidores. Ao expandir-se para além do leite de soja ou de amêndoa tradicionais, para incluir linhas especializadas para baristas, variantes com alto teor de proteínas, produtos enriquecidos e formatos específicos para culinária, as marcas reduzem as barreiras para que os flexitarianos e os consumidores mais generalistas substituam os laticínios no café, na cozinha, na panificação e nos lanches. Esta abordagem apoia o posicionamento premium e incentiva as compras repetidas. Ilustrando esta tendência, em outubro de 2025, a marca de leite à base de plantas Minor Figures lançou a Aveia Barista (Regenerativa) no Reino Unido. Esta bebida de aveia sem glúten, especificamente concebida para aplicações em café, é enriquecida com vitaminas e minerais. Ao combinar o desempenho de qualidade barista com benefícios nutricionais adicionais e credenciais de agricultura regenerativa, este produto demonstra como a inovação em funcionalidade, saúde e sustentabilidade pode diferenciar as ofertas, atrair consumidores de café exigentes e impulsionar o crescimento das alternativas ao laticínio no mercado do Reino Unido.

Crescimento do veganismo e das dietas flexitarianas

O crescimento do veganismo e a adoção de dietas flexitarianas são fatores significativos de impulsionamento do Mercado de Alternativas ao Laticínio do Reino Unido. Estas tendências alargaram a procura para além de um nicho demográfico vegano para um público mais amplo e generalizado, que conscientemente reduz, em vez de eliminar, os produtos de origem animal. Um número crescente de consumidores identifica-se como vegano, vegetariano ou flexitariano, com muitos outros a tencionarem reduzir o seu consumo de carne e laticínios por razões de saúde, ambientais e éticas. Esta mudança tem aumentado constantemente o número de compradores que encaram as alternativas ao laticínio como escolhas regulares ou predefinidas, em vez de substitutos ocasionais. Em apoio a esta tendência, o Relatório de Restaurantes de 2025 do Conselho Alimentar do Reino Unido destaca que 1 em cada 5 clientes de restaurantes no Reino Unido se identifica como pelo menos flexitariano. Isto indica que uma parte significativa dos frequentadores de restaurantes procura ativamente reduzir o consumo de produtos de origem animal, mesmo que não sejam totalmente veganos. Esta presença flexitariana no setor da restauração leva os operadores a expandir as opções de menu à base de plantas, a incluir leite não lácteo nas ofertas de café padrão e a apresentar sobremesas veganas e pratos principais.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limitações de sabor e textura | -2.4% | Nacional, mais acentuada nos segmentos de queijo e iogurte | Médio prazo (2-4 anos) |

| Desafios na cadeia de abastecimento e nas matérias-primas | -1.8% | Nacional, com maior exposição nas marcas dependentes de importações no período pós-Brexit | Curto prazo (≤ 2 anos) |

| Preço mais elevado em comparação com os laticínios | -3.1% | Nacional, afetando desproporcionalmente os agregados familiares com rendimentos mais baixos e os retalhistas focados no valor | Curto prazo (≤ 2 anos) |

| Prazo de validade mais curto em comparação com os produtos lácteos | -1.6% | Nacional, concentrado nos formatos frescos e refrigerados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de sabor e textura

As limitações de sabor e textura continuam a ser um condicionante significativo no Mercado de Alternativas ao Laticínio do Reino Unido, particularmente entre os consumidores não veganos e flexitarianos que comparam diretamente estes produtos com os laticínios convencionais. Apesar dos avanços contínuos, muitos leites, queijos e iogurtes à base de plantas ainda são amplamente percecionados como mais aguados, menos cremosos ou com notas desagradáveis, como sabores a feijão, a erva ou a frutos secos, que se desviam dos perfis familiares do leite de vaca e do queijo tradicional. Estas deficiências sensoriais têm um impacto significativo na intenção de compra repetida, especialmente em aplicações indulgentes como cafés de especialidade, queijo para pizza ou iogurtes de colher, onde atributos como a cremosidade, a capacidade de derreter e a neutralidade de sabor são fundamentais para a satisfação do consumidor. Como resultado, as preocupações com o sabor e a textura continuam a ser uma das barreiras mais proeminentes que impedem os utilizadores ocasionais e os consumidores generalistas de laticínios de adotar plenamente ou de incorporar regularmente as alternativas ao laticínio nas suas rotinas diárias.

Preço mais elevado em comparação com os laticínios

O preço mais elevado em comparação com os produtos lácteos é um condicionante significativo para o Mercado de Alternativas ao Laticínio do Reino Unido. Muitas alternativas ao laticínio continuam a ser consideravelmente mais caras do que o leite de vaca convencional e os produtos lácteos numa base por litro ou por quilograma. Em média, os leites à base de plantas, como o leite de aveia e o leite de amêndoa, têm preços mais elevados do que o leite de origem animal, embora a diferença de preço tenha diminuído ligeiramente nos últimos anos. Estes preços mais elevados são atribuídos ao aumento dos custos de processamento, a escalas de produção mais reduzidas e aos esforços contínuos de investigação e desenvolvimento (I&D) para replicar o sabor e a funcionalidade dos produtos lácteos. No entanto, estes fatores limitam a adoção por parte dos agregados familiares mais sensíveis ao preço, que podem optar por utilizar alternativas ao laticínio ocasionalmente, em vez de as incorporar no seu consumo diário. Como resultado, apesar do crescente interesse nos benefícios para a saúde e a sustentabilidade das alternativas ao laticínio, os seus preços de prateleira elevados continuam a restringir a acessibilidade e a abrandar o ritmo ao qual os consumidores generalistas substituem os produtos lácteos tradicionais nas suas compras regulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Leite de Aveia Dissimula a Aceleração do Queijo

O leite não lácteo representou 41,12% do valor da categoria no Mercado de Alternativas ao Laticínio do Reino Unido em 2025, consolidando-se como o segmento líder. Esta dominância é principalmente atribuída à crescente mudança dos consumidores em direção a dietas à base de plantas, impulsionada pela maior consciencialização sobre a saúde e pelo crescente reconhecimento da intolerância à lactose e das alergias aos laticínios. Entre as opções de leite não lácteo, o leite de aveia ganhou popularidade significativa devido à sua textura cremosa, sabor suave e benefícios percebidos para a saúde, incluindo o alto teor de fibra e vitaminas. A sua versatilidade de uso em bebidas, culinária e panificação aumenta ainda mais o seu apelo. Adicionalmente, os benefícios nutricionais e funcionais do segmento, como ser isento de colesterol, ter menor teor de gorduras saturadas e ser frequentemente enriquecido com vitaminas e minerais, ressoam fortemente junto dos consumidores com consciência de saúde.

O segmento de queijo não lácteo no Mercado de Alternativas ao Laticínio do Reino Unido está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 21,95% até 2031. Este crescimento é impulsionado por avanços significativos nos perfis de sabor, textura e valor nutricional, tornando o queijo não lácteo mais atraente para um público mais alargado que procura experiências semelhantes às dos laticínios sem ingredientes de origem animal. Adicionalmente, a crescente sensibilização para a sustentabilidade ambiental e o bem-estar animal está a encorajar os consumidores a fazer a transição do queijo convencional para alternativas à base de plantas. Por exemplo, em novembro de 2024, o Bel Group introduziu uma versão à base de plantas do seu popular queijo fresco Boursin no sabor Alho & Ervas. Este produto tem como objetivo replicar fielmente o sabor e a textura do Boursin tradicional à base de laticínios.

Por Sabor: A Premiumização Impulsiona o Crescimento das Variantes Aromatizadas

As alternativas ao laticínio sem sabor representaram 63,45% das vendas no Mercado de Alternativas ao Laticínio do Reino Unido em 2025, mantendo uma posição dominante devido à sua versatilidade, atributos naturais percebidos e alinhamento com as preferências dos consumidores com consciência de saúde. Estes produtos são amplamente favorecidos como substituto direto dos laticínios tradicionais em aplicações quotidianas, particularmente por consumidores que procuram uma base neutra sem açúcares adicionados, aromas artificiais ou ingredientes desnecessários que possam afetar as receitas ou os objetivos calóricos. Adicionalmente, as opções sem sabor beneficiam de uma melhor estabilidade de prateleira, produção mais económica e uma enriquecimento mais fácil com nutrientes essenciais como cálcio, vitamina D e B12, melhorando a sua equivalência nutricional com os laticínios tradicionais.

As alternativas ao laticínio aromatizadas no Mercado de Alternativas ao Laticínio do Reino Unido estão projetadas para crescer a um CAGR robusto de 19,12% até 2031, impulsionadas pelo interesse dos consumidores na experimentação, pelas tendências de premiumização e pela procura de opções indulgentes à base de plantas que vão além dos simples substitutos dos laticínios. O crescimento deste segmento é ainda apoiado por lançamentos de produtos sazonais e de edição limitada, que incentivam a experimentação, geram envolvimento nas redes sociais e permitem um posicionamento de preço premium. Por exemplo, em julho de 2025, a Califia Farms introduziu dois novos blends de sabores de frutos secos, pistácio e avelã, na sua linha de bebidas de aveia para baristas no Reino Unido. Estes lançamentos destacam como as marcas estão a aproveitar o crescimento do segmento aromatizado, ao oferecer opções sofisticadas de qualidade barista concebidas para entusiastas do café e utilizadores domésticos.

Por Tipo de Embalagem: Os Mandatos de Sustentabilidade Aceleram a Transição para o Papel

As caixas representaram 67,40% da participação na embalagem no Mercado de Alternativas ao Laticínio do Reino Unido em 2025, mantendo a sua liderança através de fortes credenciais de sustentabilidade e vantagens funcionais. Esta dominância é sustentada pelas capacidades de processamento asséptico das caixas, que prolongam o prazo de validade sem refrigeração, essencial para leites não lácteos, iogurtes e cremes. Adicionalmente, o seu design leve facilita o armazenamento, o transporte e a reciclabilidade eficientes, oferecendo uma menor pegada de carbono em comparação com as alternativas de plástico ou vidro. A elevada qualidade de impressão permite uma marcação eficaz e uma rotulagem nutricional clara, fomentando a confiança do consumidor e apoiando o posicionamento premium dos produtos. Funcionalidades como a empilhabilidade, a facilidade de derrame e a possibilidade de reselagem aumentam a conveniência do utilizador para uso doméstico quotidiano e na restauração, impulsionando as compras repetidas e proporcionando resiliência face às perturbações na cadeia de abastecimento que afetam as embalagens rígidas.

As garrafas PET estão a crescer a um CAGR de 18,35% no Mercado de Alternativas ao Laticínio do Reino Unido, impulsionadas pela crescente procura de formatos para consumo em mobilidade e de conveniência de dose única. Estes atributos alinham-se com os estilos de vida urbanos acelerados, as tendências de trabalho remoto e as rotinas de consumidores ativos que requerem opções portáteis e à prova de derramamento para deslocações, ginásios, escritórios e viagens. A reciclabilidade das garrafas PET, a sua durabilidade resistente a estilhaços e a escalabilidade económica apoiam uma rápida penetração no mercado, particularmente com o crescimento do comércio eletrónico e dos modelos de subscrição. No entanto, as preocupações com a sustentabilidade continuam a ser um desafio. Para fazer face a isso, o Governo do Reino Unido introduziu um Imposto sobre Embalagens de Plástico nos componentes de embalagem de plástico que contenham menos de 30% de conteúdo reciclado. Este regulamento incentiva os produtores de garrafas PET a incorporar um maior teor de material reciclado e a desenvolver formulações sustentáveis, reduzindo os custos regulatórios e melhorando as credenciais ecológicas das alternativas ao laticínio.

Por Canal de Distribuição: A Recuperação do Comércio Presencial Supera o Retalho

Os canais de comércio não presencial representaram 96,85% da distribuição no Mercado de Alternativas ao Laticínio do Reino Unido em 2025, refletindo a sua forte dominância impulsionada pela conveniência, pela ampla variedade de produtos e pela integração nos hábitos de compra regulares dos consumidores. Estes canais servem como os principais pontos de compra de alternativas ao laticínio no país. Os supermercados e hipermercados desempenham um papel significativo nesta dominância, ao oferecer grande espaço de prateleira, atividades promocionais, programas de fidelização e a conveniência de compras num único local. Estes fatores incentivam as compras por impulso, a experimentação de novos sabores como variantes de aveia ou amêndoa e as compras a granel, que se alinham frequentemente com as compras semanais de mercearia. Adicionalmente, o rápido crescimento do retalho online fortaleceu ainda mais os canais de comércio não presencial, ao disponibilizar modelos de subscrição, serviços de entrega ao domicílio e recomendações personalizadas, respondendo às necessidades dos profissionais urbanos ocupados e das famílias flexitarianas.

Os canais de comércio presencial no Mercado de Alternativas ao Laticínio do Reino Unido estão projetados para crescer a um CAGR robusto de 18,10% até 2031. Cafés, cadeias de cafetarias, restaurantes e outros operadores de restauração estão a incorporar cada vez mais alternativas ao laticínio nos seus menus para satisfazer a crescente procura de opções veganas, flexitarianas e sem lactose no consumo fora de casa. Este crescimento é apoiado pela premiumização das bebidas, pela maior visibilidade nos menus de opções à base de plantas e pelas crescentes expectativas dos consumidores de escolhas sem laticínios nos estabelecimentos de hotelaria. De acordo com o Instituto Nacional de Estatística do Reino Unido, os gastos dos consumidores em restaurantes e cafés no Reino Unido aumentaram em 2024 em comparação com o ano anterior, atingindo aproximadamente GBP 138,39 bilhões. Este aumento no consumo de refeições e bebidas fora de casa cria um ambiente favorável para a adoção de alternativas ao laticínio nos pontos de comércio presencial.

Análise Geográfica

O Reino Unido representa um mercado maduro, mas dinâmico, para as alternativas ao laticínio, sustentado por uma forte sensibilização dos consumidores, uma infraestrutura de retalho bem desenvolvida e quadros regulatórios que incentivam a inovação à base de plantas. Os centros urbanos como Londres exibem taxas de adoção mais elevadas, impulsionadas pela diversidade multicultural, pelos níveis de rendimento mais altos e pela concentração de retalhistas especializados e cafetarias. Isto conduziu a uma maior procura de produtos como o leite de aveia e o leite de amêndoa em áreas de grande tráfego, incluindo Manchester e outras regiões metropolitanas.

A Escócia e o País de Gales demonstram taxas de adoção per capita de produtos à base de plantas ligeiramente mais elevadas em comparação com a Inglaterra, possivelmente devido a uma maior sensibilização ambiental e a movimentos alimentares localizados. Estas regiões beneficiam de cadeias de abastecimento locais sólidas, de iniciativas governamentais que promovem a sustentabilidade e de um foco cultural crescente nas práticas ecológicas. Centros urbanos como Edimburgo estão na vanguarda do consumo de queijo e iogurte não lácteos, influenciados pelas tendências de bem-estar e pela crescente disponibilidade de opções inovadoras à base de plantas. Adicionalmente, os esforços comunitários e as colaborações com produtores locais apoiaram ainda mais o crescimento das alternativas à base de plantas nestas regiões.

O papel do Reino Unido como líder regulatório na Europa aumenta a importância estratégica do seu mercado para além da sua dimensão. As iniciativas da Agência de Normas Alimentares, como a campanha de rotulagem vegana de 2024 que aborda os riscos de alergénios e a revisão dos processos de aprovação de novos alimentos, indicam um panorama regulatório mais rigoroso. Estes desenvolvimentos poderão tanto impulsionar a inovação como criar desafios, posicionando o país como um terreno de teste fundamental para os padrões à base de plantas em toda a Europa.

Panorama Competitivo

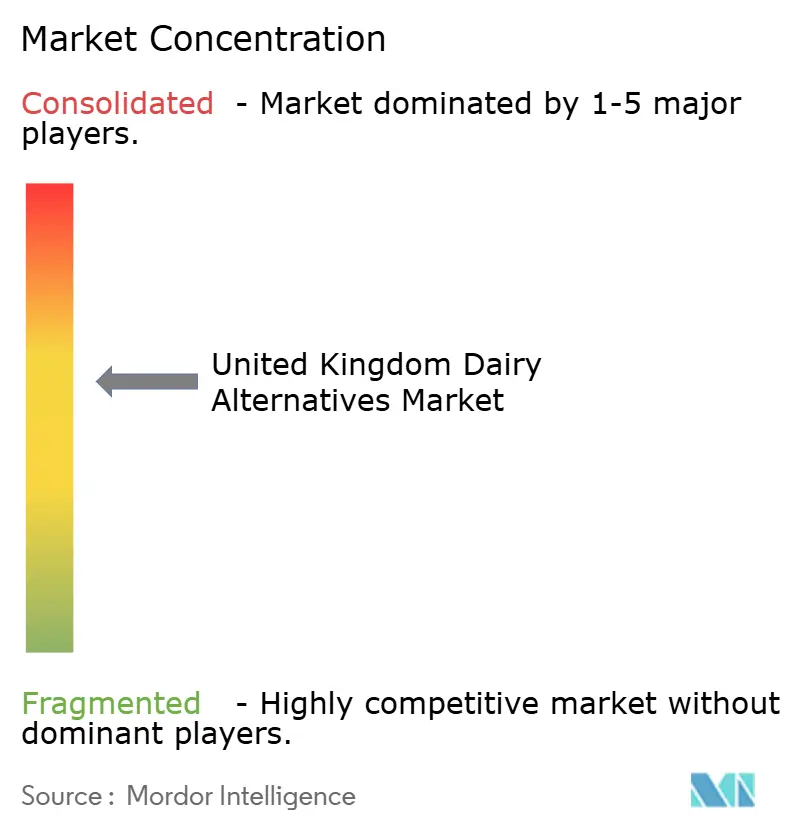

O mercado de alternativas ao laticínio do Reino Unido é moderadamente fragmentado, com uma intensidade competitiva crescente impulsionada pela convergência de startups de fermentação de precisão, ofertas de marca própria e empresas multinacionais que visam posicionamentos semelhantes focados na saúde, sustentabilidade e sabor. As marcas estabelecidas utilizam a sua escala, investigação e desenvolvimento (I&D) e fortes relações com os retalhistas, enquanto os retalhistas expandem as suas próprias alternativas ao laticínio de marca própria, conduzindo à compressão de margens e exigindo inovação contínua em funcionalidade e atributos de rótulo limpo. Entretanto, as startups ágeis enfatizam afirmações de nicho como alto teor de proteínas, redução de açúcar ou rotulagem de carbono, deslocando a concorrência para propostas de valor mais diferenciadas, em vez de simples substitutos dos laticínios.

Os principais players no mercado do Reino Unido incluem Blue Diamond Growers, Arla Foods amba, Coconut Collaborative Ltd, Danone SA e Oatly Group AB, cada um alavancando pontos fortes únicos. Estas empresas investem significativamente em marketing, linhas de produtos focadas em baristas e gestão de categorias para manter o espaço de prateleira e a equidade de marca face à crescente concorrência. As suas estratégias focam-se cada vez mais no abastecimento localizado, nas métricas de sustentabilidade e nas mensagens orientadas para a nutrição, de forma a atrair consumidores com consciência de saúde e ambiental no Reino Unido.

As tecnologias de fermentação de precisão estão a criar oportunidades nos formatos de queijo e iogurte, onde os desafios relacionados com a textura e a capacidade de derreter limitaram historicamente a adoção à base de plantas. Isto levou a colaborações entre empresas de tecnologia de ingredientes e players estabelecidos. Em março de 2025, a marca de laticínios à base de plantas Alpro, pertencente à Danone, anunciou uma transição para 100% de aveia de origem local para a sua gama de leite de aveia no Reino Unido. Esta medida destaca como os incumbentes estão a adotar o abastecimento localizado para mitigar os riscos de abastecimento, reduzir os impactos ambientais e reforçar o seu posicionamento como produtos fabricados para o mercado do Reino Unido, face tanto às importações como às marcas próprias domésticas.

Líderes do Setor de Alternativas ao Laticínio do Reino Unido

Arla Foods amba

Blue Diamond Growers

Oatly Group AB

Danone S.A.

Coconut Collaborative Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Kallø lançou dois novos produtos de leite de aveia premium: Leite de Aveia Orgânico & Proteína e Leite de Aveia Orgânico Sem Glúten. Estes produtos são feitos com ingredientes mínimos e processamento reduzido.

- Junho de 2025: A Violife introduziu o Supreme Cheddarton, uma nova alternativa de queijo cheddar à base de plantas. Este produto é o primeiro na sua categoria a oferecer um alto teor de proteínas e contém 30% menos gordura em comparação com o cheddar lácteo tradicional.

- Abril de 2025: A Oppo Brothers introduziu uma nova gama de sticks de gelado vegano de baixas calorias sob a marca Oppo Refreshed. Disponível em três sabores, cada stick contém 49 calorias e possui uma classificação Nutri-Score A.

- Julho de 2024: A Coconut Collab introduziu um novo iogurte proteico à base de plantas, oferecendo 10g de proteína por porção. Este iogurte de coco é fermentado com culturas vivas para apoiar a saúde intestinal e inclui proteína vegetal natural adicionada derivada de soja e amêndoas.

Âmbito do Relatório do Mercado de Alternativas ao Laticínio do Reino Unido

Manteiga Não Láctea, Queijo Não Lácteo, Gelado Não Lácteo, Leite Não Lácteo, Iogurte Não Lácteo são abrangidos como segmentos por Categoria. Comércio Não Presencial, Comércio Presencial são abrangidos como segmentos por Canal de Distribuição.| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Aromatizado |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| Comércio Presencial | |

| Comércio Não Presencial | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Retalho Online | |

| Outros (Clubes de armazém, postos de combustível, etc.) |

| Por Tipo | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Por Sabor | Aromatizado | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Comércio Presencial | |

| Comércio Não Presencial | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Retalho Online | ||

| Outros (Clubes de armazém, postos de combustível, etc.) | ||

Definição de mercado

- Alternativas ao Laticínio - As alternativas ao laticínio são alimentos fabricados a partir de leite/óleos à base de plantas em vez dos seus produtos de origem animal habituais, como queijo, manteiga, leite, gelado, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, fabricada a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como o vegetarianismo, o veganismo e a intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo da manteiga normal.

- Gelado Não Lácteo - O gelado à base de plantas é uma categoria em crescimento. O gelado não lácteo é um tipo de sobremesa fabricada sem quaisquer ingredientes de origem animal. É geralmente considerado um substituto do gelado normal para quem não pode ou não consome produtos de origem animal ou derivados de animais, incluindo ovos, leite, natas ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite fabricados a partir de frutos secos (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, sésamo, nozes, cocos, cajus, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas como o leite de soja e o leite de amêndoa são populares na Ásia Oriental e no Médio Oriente há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico, tendo sido adicionados determinados emulsionantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É fabricado a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. O fabrico de queijo processado envolve a fusão do queijo natural, a sua emulsificação e a adição de conservantes e outros ingredientes ou corantes artificiais. |

| Natas Simples | As natas simples contêm cerca de 18% de gordura. É uma única camada de natas que aparece sobre o leite fervido. |

| Natas Duplas | As natas duplas contêm 48% de gordura, mais do dobro da quantidade de gordura das natas simples. São mais pesadas e espessas do que as natas simples. |

| Natas para Bater | Estas têm uma percentagem de gordura muito superior à das natas simples (36%). Utilizadas para cobrir bolos, tartes e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas no estado congelado. Por exemplo, sorvetes, sorbets, iogurtes congelados. |

| Leite UHT (Leite a Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento a ultra-alta temperatura (UHT) do leite envolve o aquecimento durante 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogénico formador de esporos, resultando num produto com um prazo de validade de vários meses. |

| Manteiga Não Láctea / Manteiga à Base de Plantas | Manteiga fabricada a partir de óleos de origem vegetal, como o coco, a palma, etc. |

| Iogurte Não Lácteo | Iogurte fabricado tipicamente a partir de frutos secos, como amêndoas, cajus, cocos, e também de outros alimentos como soja, bananeiras, aveia e ervilhas. |

| Comércio Presencial | Refere-se a restaurantes, estabelecimentos de restauração rápida e bares. |

| Comércio Não Presencial | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo suave, ligeiramente quebradiço, com casca florida e maturado em molde, fabricado na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos à base de plantas com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco suave e cremoso com um sabor ligeiramente ácido, fabricado a partir de leite e natas. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com sumo de fruta, polpa de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Gelado de Fruta | O gelado de fruta é uma sobremesa congelada açucarada feita com fruta e algum tipo de produto lácteo como leite ou natas. |

| Estável à Temperatura Ambiente | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou <q>na prateleira</q>, durante pelo menos um ano e que não precisam de ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (DSD, do inglês Direct Store Delivery) é o processo na gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da fábrica de produção ao retalhista. |

| OU Kosher | A Certificação Kosher da União Ortodoxa (OU Kosher) é uma agência de certificação kosher sediada em Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, natas pesadas e açúcar. |

| Vacas Alimentadas com Erva | As vacas alimentadas com erva têm autorização para pastar em pastagens, onde comem uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: De forma a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (ASP) mantém-se constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Subscrição