Tamanho e Participação do Mercado de Substitutos de Laticínios

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

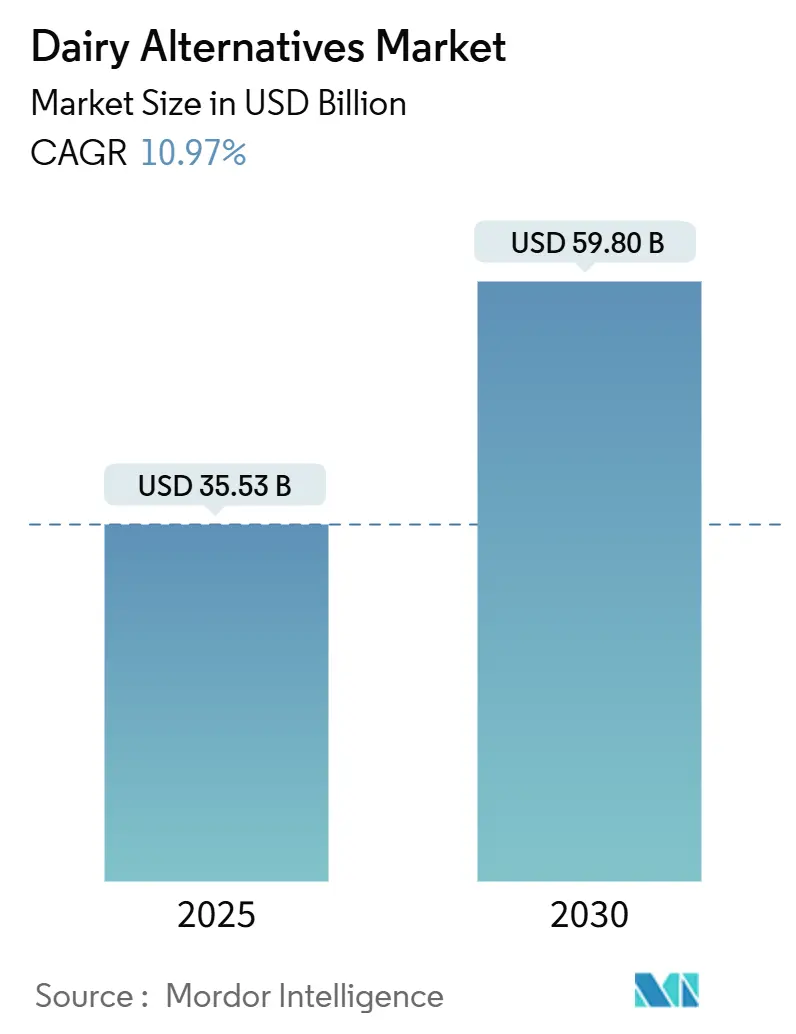

| Tamanho do Mercado (2025) | 35.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 59.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.97% CAGR |

| Mercado de Crescimento Mais Rápido | Off-Trade |

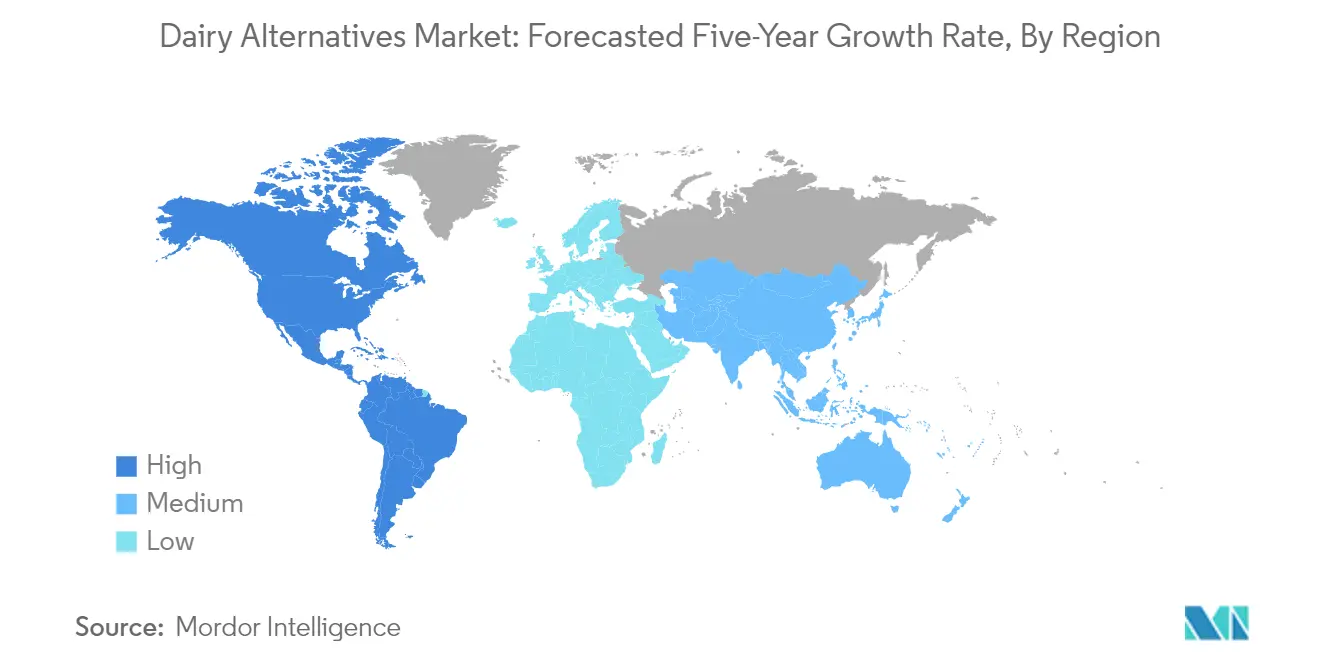

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Laticínios por Mordor Intelligence

O tamanho do Mercado de Substitutos de Laticínios é estimado em USD 35,53 bilhões em 2025, e espera-se que alcance USD 59,80 bilhões até 2030, a uma CAGR de 10,97% durante o período de previsão (2025-2030).

O mercado de substitutos de laticínios está passando por uma transformação significativa impulsionada pela evolução das preferências dos consumidores e das escolhas de estilo de vida. Uma mudança notável no comportamento do consumidor é evidente, uma vez que mais de 65% dos consumidores globais relataram consumir substitutos de laticínios em 2022, indicando uma forte aceitação mainstream desses produtos. Essa transformação é ainda apoiada pela crescente adoção de dietas flexitarianas, com muitos consumidores incorporando opções à base de plantas em suas rotinas alimentares regulares. A indústria respondeu a essa demanda expandindo os portfólios de produtos e melhorando os perfis de sabor, textura e conteúdo nutricional dos substitutos de laticínios para igualar ou superar seus equivalentes lácteos tradicionais.

O panorama de distribuição do mercado de substitutos de laticínios evoluiu significativamente, com os canais de varejo se adaptando às mudanças nos padrões de compra dos consumidores. Supermercados e hipermercados continuam a dominar os canais de vendas, respondendo por mais de 60% das vendas globais totais em 2022, oferecendo aos consumidores a conveniência de comparar produtos e tomar decisões de compra informadas. O setor de comércio eletrônico emergiu como um canal de distribuição crucial, com varejistas cada vez mais fazendo parcerias com plataformas online para ampliar sua presença digital. Os principais varejistas estão implementando estratégias multicanais, com empresas como Morrisons, Booths e Co-op expandindo seu alcance por meio de parcerias com a Amazon Fresh e oferecendo serviços de entrega no mesmo dia.

As capacidades de produção e o fornecimento de matérias-primas tornaram-se fatores críticos para atender à crescente demanda por substitutos de laticínios. A significativa capacidade de produção do Japão é exemplificada pela utilização de aproximadamente 67,8 mil toneladas métricas de soja para a produção de leite de soja, resultando em 123 mil quilolitros de leite de soja. Os Estados Unidos se estabeleceram como um participante-chave na cadeia de fornecimento de matérias-primas, produzindo cerca de 2.002.742 toneladas de amêndoas anualmente, o que foi fundamental para sustentar o crescente segmento de leite de amêndoa. Essa robusta infraestrutura de cadeia de suprimentos permitiu aos fabricantes manter a qualidade consistente dos produtos e atender à crescente demanda dos consumidores.

A inovação no desenvolvimento de produtos continua a impulsionar a expansão do mercado, com os fabricantes focando em produtos com rótulo limpo e perfis nutricionais aprimorados. As empresas estão investindo em pesquisa e desenvolvimento para criar novas formulações que imitem melhor o sabor e a textura dos produtos lácteos tradicionais, mantendo sua integridade à base de plantas. A indústria tem visto um foco particular no desenvolvimento de produtos especializados para diferentes ocasiões de consumo, desde leite vegetal estilo barista para cafeterias até variedades enriquecidas com proteínas para consumidores preocupados com a saúde. Essa tendência de inovação é apoiada por avanços tecnológicos nos métodos de processamento e na otimização de ingredientes, levando a melhores características de estabilidade e sensoriais dos produtos.

Tendências e Perspectivas do Mercado Global de Substitutos de Laticínios

O aumento da população vegana, a intolerância à lactose e a crescente conscientização sobre os benefícios à saúde e ambientais dos substitutos de laticínios estão impulsionando o consumo de diferentes tipos de produtos substitutos de laticínios em todo o mundo.

- O consumo de diferentes tipos de produtos substitutos de laticínios está aumentando em todo o mundo devido a um aumento significativo na população vegana, aliado ao crescimento da população com intolerância à lactose. Inclusive exposições/feiras comerciais veganas e festivais de música estão sendo realizados em diferentes países para promover um estilo de vida vegano. Por exemplo, a Austrália tem a terceira maior porcentagem de veganos per capita globalmente. Em 2022, 2,5 milhões de pessoas eram veganas e vegetarianas no país.

- O leite vegetal é a categoria de maior consumo entre todos os substitutos de laticínios no mundo. O leite de soja, o leite de amêndoa e o leite de aveia foram altamente populares e registraram coletivamente mais de 70% de participação no consumo total de leite vegetal em 2022. Isso se deveu à crescente prevalência de alergias ao leite, impulsionando a demanda por leite vegetal em todo o mundo. Por exemplo, o leite de soja é uma rica fonte de vitaminas, proteínas e potássio, e tem um conteúdo calórico inferior ao leite de vaca. Devido ao seu alto conteúdo de nutrientes, é considerado um substituto ideal para produtos lácteos.

- Há uma grande demanda por variedades de queijo não lácteo, como queijo à base de plantas, especialmente queijo fatiado, com grande valor de vendas em vários países. Os consumidores espanhóis e alemães revelam a maior disposição para comer queijo à base de plantas em vez dos convencionais. Por exemplo, os consumidores alemães preferem cream cheese à base de plantas (32%), queijo fatiado (32%) e mozzarella à base de plantas (31%) disponíveis em supermercados. Com a crescente demanda por novas inovações em laticínios à base de plantas, o consumo de substitutos de laticínios deve aumentar ainda mais durante o período de previsão.

OUTRAS TENDÊNCIAS-CHAVE DA INDÚSTRIA ABORDADAS NO RELATÓRIO

- A crescente preferência dos consumidores por alimentos veganos, aliada ao foco dos fabricantes em novas inovações de produtos, levou a um aumento na produção de matérias-primas para substitutos de laticínios, como soja, coco, aveia, amêndoas e castanhas de caju.

Análise de Segmentos

Segmento de Leite Não Lácteo no Mercado Global de Substitutos de Laticínios

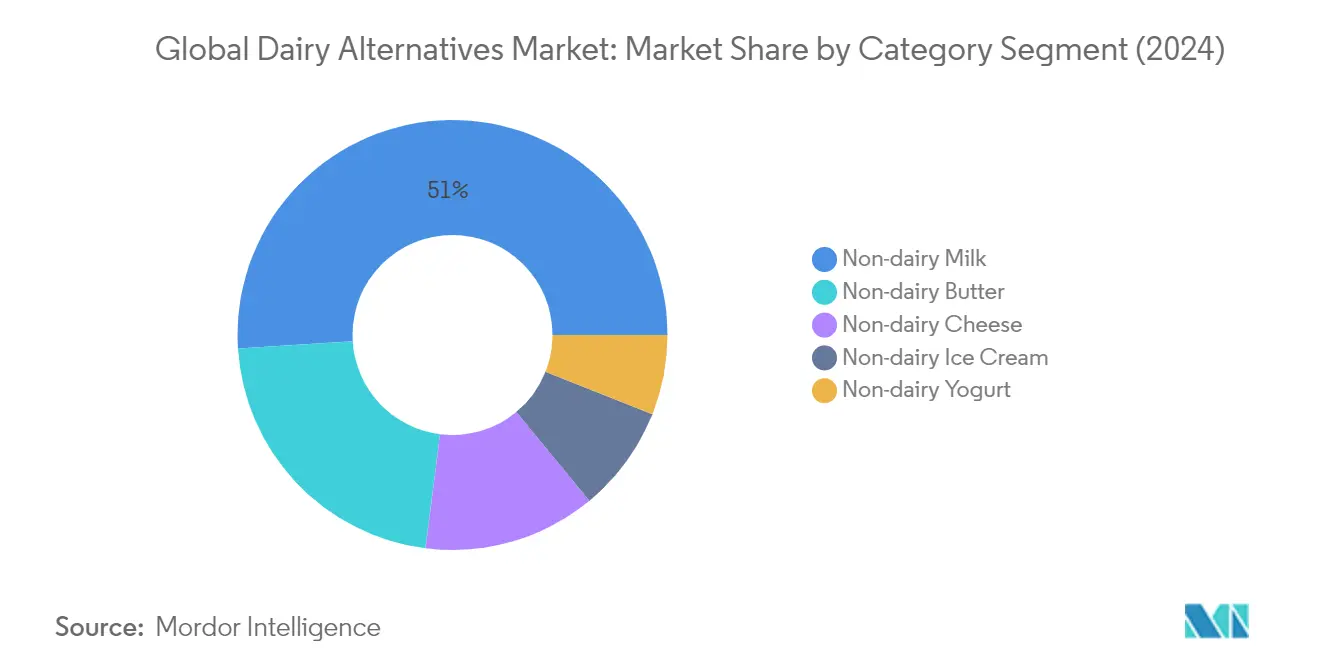

O leite não lácteo domina o mercado global de substitutos de laticínios, respondendo por aproximadamente 51% da participação de mercado em 2024. A posição de destaque do segmento é impulsionada pela crescente preferência dos consumidores por alternativas ao leite sem lactose, como leite de soja, leite de amêndoa e leite de aveia. O leite de soja lidera a categoria de leite vegetal devido ao seu alto teor de proteína e benefícios nutricionais, enquanto o leite de amêndoa e o leite de aveia ganham popularidade devido aos seus perfis de sabor e credenciais de sustentabilidade. O crescimento é particularmente notável nas regiões da Ásia-Pacífico e da América do Norte, onde a crescente consciência sobre saúde e a intolerância à lactose entre os consumidores estão impulsionando a adoção. Os principais varejistas e redes de cafeterias estão ampliando suas ofertas de leite vegetal, tornando esses produtos mais acessíveis aos consumidores em geral.

Segmento de Queijo Não Lácteo no Mercado Global de Substitutos de Laticínios

O segmento de queijo não lácteo está emergindo como a categoria de crescimento mais rápido no mercado de produtos substitutos de laticínios, com projeção de crescimento de aproximadamente 22% ao ano de 2024 a 2029. Esse crescimento notável é impulsionado por inovações contínuas de produtos e melhorias nos perfis de sabor e textura que imitam mais de perto o queijo lácteo tradicional. Os fabricantes estão introduzindo vários formatos, incluindo fatias, ralados, blocos e pastas, para atender a diferentes aplicações culinárias. A expansão do segmento é particularmente forte na Europa e na América do Norte, onde cerca de 67% dos consumidores em países como Bélgica e Reino Unido apresentam altas taxas de penetração para o consumo de queijo à base de plantas. O crescimento é ainda apoiado pelo aumento de consumidores flexitarianos e pela crescente conscientização sobre o impacto ambiental da produção tradicional de laticínios.

Segmentos Restantes no Mercado de Substitutos de Laticínios

O mercado de substitutos de laticínios também abrange os segmentos de manteiga não láctea, sorvete não lácteo e iogurte não lácteo, cada um atendendo a necessidades e preferências distintas dos consumidores. As alternativas de manteiga não láctea estão ganhando espaço devido ao seu menor teor de gordura saturada e benefícios ambientais em comparação com a manteiga láctea tradicional. O segmento de sorvete não lácteo está experimentando crescimento impulsionado por sabores inovadores e texturas aprimoradas, apelando particularmente a consumidores preocupados com a saúde e àqueles com restrições alimentares. As alternativas de iogurte não lácteo estão expandindo sua presença por meio de vários sabores e formatos, incluindo variantes ao estilo grego e opções enriquecidas com probióticos, atendendo à crescente demanda por produtos alimentícios funcionais.

Análise de Segmentos: Canal de Distribuição

Segmento Off-Trade no Mercado Global de Substitutos de Laticínios

O canal de distribuição off-trade domina o mercado global de substitutos de laticínios, com supermercados e hipermercados sendo os principais canais de vendas. Em 2024, espera-se que o segmento off-trade responda por aproximadamente 90% do valor total de mercado. Essa participação de mercado significativa pode ser atribuída à ampla rede de lojas de varejo, à fácil acessibilidade e à capacidade de oferecer uma gama diversificada de substitutos de laticínios em um único local. Dentro do segmento off-trade, supermercados e hipermercados detêm a maior participação, com cerca de 60% das vendas, pois essas lojas oferecem aos consumidores diversos benefícios, incluindo opções de compra em grandes quantidades, descontos sazonais e seções dedicadas a produtos sem lactose que aprimoram a experiência de compra.

Segmento de Varejo Online no Mercado Global de Substitutos de Laticínios

O canal de varejo online está emergindo como o segmento de crescimento mais rápido no mercado de substitutos de laticínios, com projeção de crescimento robusto entre 2024 e 2029. A rápida expansão desse canal é impulsionada pela crescente penetração de smartphones, pela ampla acessibilidade à internet e pela evolução das preferências dos consumidores por opções de compras convenientes. O crescimento é particularmente pronunciado em regiões com altas taxas de adoção de comércio eletrônico, como América do Norte e Europa, onde cerca de 68% dos indivíduos pediram produtos alimentícios online em 2024. Os varejistas online estão fortalecendo sua posição oferecendo ofertas exclusivas, serviços de assinatura e opções de entrega aprimoradas, além de fornecer informações detalhadas sobre produtos e avaliações de clientes que ajudam os consumidores a tomar decisões de compra informadas.

Segmentos Restantes no Canal de Distribuição

Os canais de distribuição restantes incluem estabelecimentos on-trade, lojas de conveniência e varejistas especializados, cada um atendendo a necessidades distintas dos consumidores no mercado de substitutos de laticínios. O segmento on-trade, composto por restaurantes, cafeterias e estabelecimentos de alimentação, desempenha um papel crucial na introdução dos consumidores a produtos sem lactose por meio de bebidas e alimentos preparados. As lojas de conveniência oferecem acessibilidade e opções de compra rápida para consumidores que buscam substitutos de laticínios fora dos horários tradicionais de compras, enquanto os varejistas especializados oferecem uma seleção curada de substitutos de laticínios premium e de nicho, muitas vezes atendendo a requisitos e preferências alimentares específicos.

Análise Geográfica

Mercado de Substitutos de Laticínios na África

O mercado africano de substitutos de laticínios está experimentando um crescimento significativo impulsionado pelo aumento da consciência sobre saúde e pela crescente adoção de dietas à base de plantas. A dinâmica de mercado da região é moldada principalmente por países como Egito, Nigéria e África do Sul, cada um contribuindo de forma única para o desenvolvimento do mercado. O crescimento é apoiado por vários fatores, incluindo a crescente prevalência de intolerância à lactose, uma população vegana em crescimento e a crescente conscientização dos consumidores sobre os benefícios à saúde dos substitutos de laticínios.

Mercado de Substitutos de Laticínios na África do Sul

A África do Sul domina o mercado africano de substitutos de laticínios, detendo aproximadamente 40% de participação de mercado em 2024. A liderança de mercado do país é impulsionada por fortes redes de distribuição e uma crescente preferência dos consumidores por produtos à base de plantas. O mercado é caracterizado por uma robusta infraestrutura de varejo e crescente consciência sobre saúde entre os consumidores. Os consumidores sul-africanos estão adotando cada vez mais substitutos de laticínios devido à crescente conscientização sobre a intolerância à lactose e os benefícios à saúde associados a produtos à base de plantas. O país também tem visto investimentos significativos em inovação de produtos e campanhas de marketing que promovem substitutos de laticínios.

Mercado de Substitutos de Laticínios na Nigéria

A Nigéria representa o mercado de crescimento mais rápido para substitutos de laticínios na África, com uma taxa de crescimento esperada de aproximadamente 8% durante 2024-2029. O crescimento é impulsionado principalmente pelo aumento da urbanização e pelos crescentes níveis de renda disponível. Os consumidores nigerianos estão demonstrando interesse crescente em alternativas à base de plantas, particularmente entre a população mais jovem. O mercado do país está testemunhando a rápida expansão de formatos modernos de varejo e a melhoria das redes de distribuição, o que está facilitando o melhor acesso a produtos substitutos de laticínios. O mercado também está se beneficiando do aumento da conscientização sobre a intolerância à lactose e os benefícios à saúde associados às dietas à base de plantas.

Mercado de Substitutos de Laticínios na Ásia-Pacífico

A região da Ásia-Pacífico representa um mercado significativo para substitutos de laticínios, com diversas preferências dos consumidores e padrões de consumo em diferentes países. O mercado abrange grandes economias como China, Japão e Coreia do Sul, bem como mercados emergentes como Índia, Indonésia e Malásia. O crescimento da região é impulsionado por fatores como crescente consciência sobre saúde, aumento da renda disponível e crescente conscientização sobre intolerância à lactose. O mercado também está se beneficiando de fortes redes de distribuição e lançamentos inovadores de produtos.

Mercado de Substitutos de Laticínios na China

A China lidera o mercado de substitutos de laticínios da Ásia-Pacífico, comandando aproximadamente 45% de participação de mercado em 2024. O domínio do país é atribuído à sua grande base de consumidores e às redes de distribuição bem estabelecidas. Os consumidores chineses estão adotando cada vez mais substitutos de laticínios devido às altas taxas de intolerância à lactose e à crescente consciência sobre saúde. O mercado é caracterizado pela forte presença de players internacionais e domésticos, oferecendo uma ampla gama de produtos à base de plantas. A robusta infraestrutura de comércio eletrônico do país também desempenhou um papel crucial no crescimento do mercado.

Mercado de Substitutos de Laticínios na Índia

A Índia emerge como o mercado de crescimento mais rápido na região da Ásia-Pacífico, com uma taxa de crescimento esperada de aproximadamente 10% durante 2024-2029. O crescimento é impulsionado pelo aumento da urbanização, pela crescente consciência sobre saúde e por uma população vegana em crescimento. Os consumidores indianos estão adotando cada vez mais substitutos de laticínios devido à crescente conscientização sobre os benefícios à saúde e as preocupações ambientais. O mercado está testemunhando investimentos significativos em inovação de produtos e iniciativas de marketing. A forte cultura vegetariana tradicional do país oferece um ambiente favorável para o crescimento dos substitutos de laticínios.

Mercado de Substitutos de Laticínios na Europa

O mercado europeu de substitutos de laticínios demonstra forte potencial de crescimento, apoiado pela crescente conscientização dos consumidores sobre saúde e sustentabilidade. A região abrange grandes mercados, incluindo Alemanha, França, Reino Unido e Itália, bem como mercados emergentes como Rússia e Turquia. As preferências dos consumidores variam significativamente entre diferentes países, influenciando o desenvolvimento de produtos e as estratégias de marketing. O mercado é caracterizado pela forte presença de players estabelecidos e inovações contínuas de produtos.

Mercado de Substitutos de Laticínios na Alemanha

A Alemanha mantém sua posição como o maior mercado para substitutos de laticínios na Europa. A liderança de mercado do país é atribuída à alta conscientização dos consumidores sobre produtos à base de plantas e à forte infraestrutura de varejo. Os consumidores alemães demonstram forte preferência por produtos orgânicos e sustentáveis, impulsionando o crescimento do mercado. O país possui uma rede de distribuição bem desenvolvida e uma forte presença de players domésticos e internacionais.

Mercado de Substitutos de Laticínios na Rússia

A Rússia emerge como o mercado de crescimento mais rápido para substitutos de laticínios na Europa. O crescimento é impulsionado pelo aumento da consciência sobre saúde e pela crescente adoção de dietas à base de plantas. Os consumidores russos estão demonstrando interesse crescente em substitutos de laticínios, particularmente nas áreas urbanas. O mercado está testemunhando investimentos significativos no desenvolvimento de produtos e em iniciativas de marketing. A crescente infraestrutura de varejo e as redes de distribuição do país estão apoiando o crescimento do mercado.

Mercado de Substitutos de Laticínios no Oriente Médio

O mercado de substitutos de laticínios do Oriente Médio demonstra promissor potencial de crescimento, com crescente conscientização dos consumidores sobre os benefícios à saúde e adoção crescente de dietas à base de plantas. A região abrange vários mercados, incluindo Arábia Saudita, Emirados Árabes Unidos, Irã, Kuwait, Bahrein, Catar e Omã. A Arábia Saudita lidera o mercado em termos de tamanho, enquanto o Irã demonstra a taxa de crescimento mais rápida. O mercado é caracterizado pela forte presença de marcas internacionais e crescentes capacidades de produção doméstica. As preferências dos consumidores estão mudando cada vez mais para alternativas mais saudáveis, apoiadas pela crescente consciência sobre saúde e pela maior conscientização sobre a intolerância à lactose.

Mercado de Substitutos de Laticínios na América do Norte

O mercado norte-americano de substitutos de laticínios demonstra crescimento robusto, impulsionado pela crescente preferência dos consumidores por produtos à base de plantas e pela crescente consciência sobre saúde. A região, composta por Estados Unidos, Canadá e México, apresenta diversas preferências dos consumidores e padrões de consumo. O mercado norte-americano de substitutos de laticínios lidera o mercado em termos de tamanho, enquanto o México apresenta a taxa de crescimento mais rápida. O mercado é caracterizado pela forte presença de players estabelecidos, inovações contínuas de produtos e redes de distribuição bem desenvolvidas. A conscientização dos consumidores sobre os benefícios à saúde e a sustentabilidade ambiental continua a impulsionar o crescimento do mercado em toda a região.

Mercado de Substitutos de Laticínios na América do Sul

O mercado sul-americano de substitutos de laticínios demonstra significativo potencial de crescimento, impulsionado pelo aumento da consciência sobre saúde e pela crescente adoção de dietas à base de plantas. A região, representada principalmente pelo Brasil e pela Argentina, demonstra preferências dos consumidores em evolução e crescente conscientização sobre substitutos de laticínios. O Brasil lidera o mercado em termos de tamanho, enquanto a Argentina apresenta a taxa de crescimento mais rápida. O mercado é caracterizado pelo aumento de investimentos no desenvolvimento de produtos e em iniciativas de marketing. A conscientização dos consumidores sobre os benefícios à saúde e a sustentabilidade ambiental continua a impulsionar o crescimento do mercado, apoiada pela melhoria das redes de distribuição e da infraestrutura de varejo.

Cenário Competitivo

Principais Empresas no Mercado de Substitutos de Laticínios

O mercado de substitutos de laticínios é caracterizado por inovação contínua de produtos e iniciativas de expansão estratégica por parte dos principais players, como Danone SA, Hebei Yangyuan Zhihui Beverage Co. Ltd, Blue Diamond Growers e Oatly Group AB. As empresas estão focando no desenvolvimento de novas formulações à base de plantas, particularmente em alternativas de leite como variedades de aveia, amêndoa e soja, ao mesmo tempo em que se expandem para categorias adjacentes como queijo não lácteo e iogurte. A agilidade operacional é demonstrada por meio de investimentos em instalações de fabricação dedicadas e centros de pesquisa e desenvolvimento para apoiar o desenvolvimento de produtos e atender à crescente demanda dos consumidores. As movimentações estratégicas incluem parcerias com operadores de serviços de alimentação e redes de varejo para aprimorar as redes de distribuição, enquanto a expansão geográfica é buscada por meio de crescimento orgânico e aquisições. As empresas estão particularmente focando em mercados emergentes na Ásia-Pacífico e estabelecendo instalações de produção regionais para melhor atender aos mercados locais e otimizar as cadeias de suprimentos.

Líderes Globais Dominam Estrutura de Mercado Fragmentada

O mercado de substitutos de laticínios exibe uma estrutura competitiva fragmentada com uma combinação de conglomerados globais e fabricantes especializados à base de plantas. Grandes empresas multinacionais como a Danone SA aproveitam suas extensas redes de distribuição e portfólios de marcas para manter a liderança de mercado, enquanto players regionais como a Hebei Yangyuan focam em dominar mercados geográficos específicos por meio de um profundo entendimento do mercado local e ofertas de produtos personalizadas. O mercado está testemunhando maior participação tanto de empresas lácteas estabelecidas que diversificam para alternativas à base de plantas quanto de empresas focadas exclusivamente em proteínas alternativas.

A indústria está passando por uma atividade ativa de fusões e aquisições, com empresas buscando expandir seus portfólios à base de plantas e presença geográfica. Grandes players estão adquirindo startups inovadoras para obter acesso a novas tecnologias e formulações de produtos, ao mesmo tempo em que estabelecem parcerias estratégicas para fortalecer sua posição de mercado. As aquisições transfronteiriças estão se tornando mais comuns à medida que as empresas buscam estabelecer presença em mercados de alto crescimento, particularmente na Ásia-Pacífico e na Europa, onde a demanda dos consumidores por substitutos de laticínios está crescendo rapidamente.

Inovação e Distribuição São Fundamentais para o Crescimento

O sucesso no mercado de laticínios e substitutos de laticínios depende cada vez mais da capacidade das empresas de inovar em formulações de produtos, embalagens e estratégias de marketing. Os fabricantes precisam se concentrar em melhorar os perfis de sabor e o conteúdo nutricional, mantendo credenciais de rótulo limpo para atender às preferências dos consumidores em evolução. Construir relacionamentos sólidos com varejistas e operadores de serviços de alimentação é crucial para a penetração no mercado, assim como desenvolver capacidades eficientes de logística de cadeia fria. As empresas também devem investir em iniciativas de sustentabilidade e cadeias de fornecimento transparentes para atender às crescentes preocupações ambientais dos consumidores.

O sucesso futuro no mercado exigirá que as empresas naveguem por possíveis mudanças regulatórias referentes a rotulagem e alegações nutricionais, mantendo a diferenciação de produtos em um mercado cada vez mais concorrido. Os fabricantes precisam desenvolver estratégias para lidar com a sensibilidade a preços, mantendo as margens, especialmente com a flutuação dos custos de matérias-primas. Construir canais diretos ao consumidor e estabelecer uma forte presença online tornar-se-á cada vez mais importante para o sucesso no mercado. As empresas também devem focar em marketing educativo para aumentar a conscientização dos consumidores sobre os benefícios dos substitutos de laticínios e expandir o tamanho geral do mercado, mantendo sua posição competitiva.

Líderes da Indústria de Substitutos de Laticínios

Blue Diamond Growers

Danone SA

Hebei Yangyuan Zhihui Beverage Co. Ltd

Oatly Group AB

Saputo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2022: Oatly Group AB anunciou que lançaria uma nova linha de iogurte à base de aveia. A nova linha vem em quatro sabores: morango, mirtilo, natural e estilo grego.

- Outubro de 2022: Sheese lançou dois novos produtos de queijo vegano no Reino Unido, nomeadamente, Sheese Italiano e Sheese Mighty Melter.

- Outubro de 2022: Vitasoy International Holdings Ltd planejou expandir seu negócio de substitutos de laticínios adquirindo as ações de sua subsidiária de joint venture Bega Cheese, a National Food Holdings Ltd.

Escopo do Relatório do Mercado Global de Substitutos de Laticínios

Manteiga Não Láctea, Queijo Não Lácteo, Sorvete Não Lácteo, Leite Não Lácteo, Iogurte Não Lácteo são cobertos como segmentos por Categoria. Off-Trade, On-Trade são cobertos como segmentos por Canal de Distribuição. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Garrafas PET |

| Latas |

| Caixas Cartonadas |

| Outros |

| On-trade | |

| Off-trade | Lojas de Conveniência |

| Supermercados/Hipermercados | |

| Canais de Varejo Online | |

| Outros (Clubes de Armazém, Postos de Combustível, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Colômbia | |

| Chile | |

| Peru | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas Cartonadas | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Lojas de Conveniência | |

| Supermercados/Hipermercados | ||

| Canais de Varejo Online | ||

| Outros (Clubes de Armazém, Postos de Combustível, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Colômbia | ||

| Chile | ||

| Peru | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Substitutos de Laticínios - Substitutos de laticínios são alimentos produzidos a partir de leite/óleos de origem vegetal em substituição aos seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios funcionais e bebidas especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite Vegetal - Os leites vegetais são substitutos do leite feitos a partir de castanhas (p. ex., avelãs, sementes de cânhamo), sementes (p. ex., gergelim, nozes, coco, castanha de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (p. ex., soja). Leites vegetais como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Maturada (Cultured Butter) | A manteiga maturada é preparada submetendo a manteiga crua a um processamento químico ao qual foram adicionados certos emulsificantes e ingredientes estranhos. |

| Manteiga Não Maturada (Uncultured Butter) | Este tipo de manteiga é aquele que não passou por nenhum tipo de processamento. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Leite para Bater (Whipping Cream) | Possui um percentual de gordura muito mais elevado do que o creme simples (36%). Utilizado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas no estado congelado. Ex.: sorvetes de fruta (sherbets), sorvetes de fruta sem laticínios (sorbets), iogurtes congelados. |

| Leite UHT (Leite Ultra Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite em temperatura ultra alta (UHT) envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga não láctea/Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte normalmente feito a partir de castanhas, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananeira, aveia e ervilhas. |

| On-trade | Refere-se a restaurantes, redes de restauração rápida (QSR) e bares. |

| Off-trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo mole, levemente quebradiço, maturado por fungos e com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Provoca sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco mole e cremoso, com sabor levemente ácido, feito a partir de leite e creme. |

| Sorvetes de Fruta sem Laticínios (Sorbets) | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sorvete de Fruta com Laticínios (Sherbet) | O sherbet é uma sobremesa congelada adocicada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou <q>na prateleira</q>, por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (Direct Store Delivery) é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da fábrica de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite fresco e açúcar. |

| Vacas Alimentadas com Pasto (Grass-fed Cows) | As vacas alimentadas com pasto têm permissão para pastar em campos, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bancos de Dados e Plataformas de Assinatura