Tamanho e Participação do Mercado de Alternativas a Laticínios na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

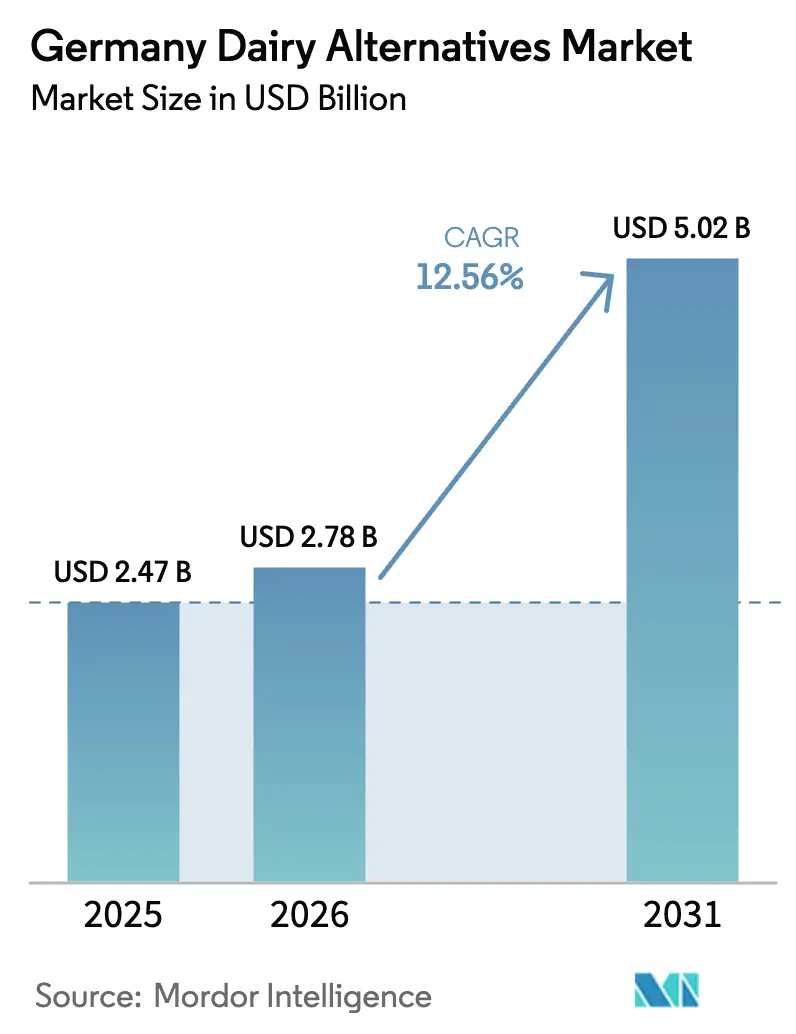

| Tamanho do mercado no ano base (2025) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.56% CAGR |

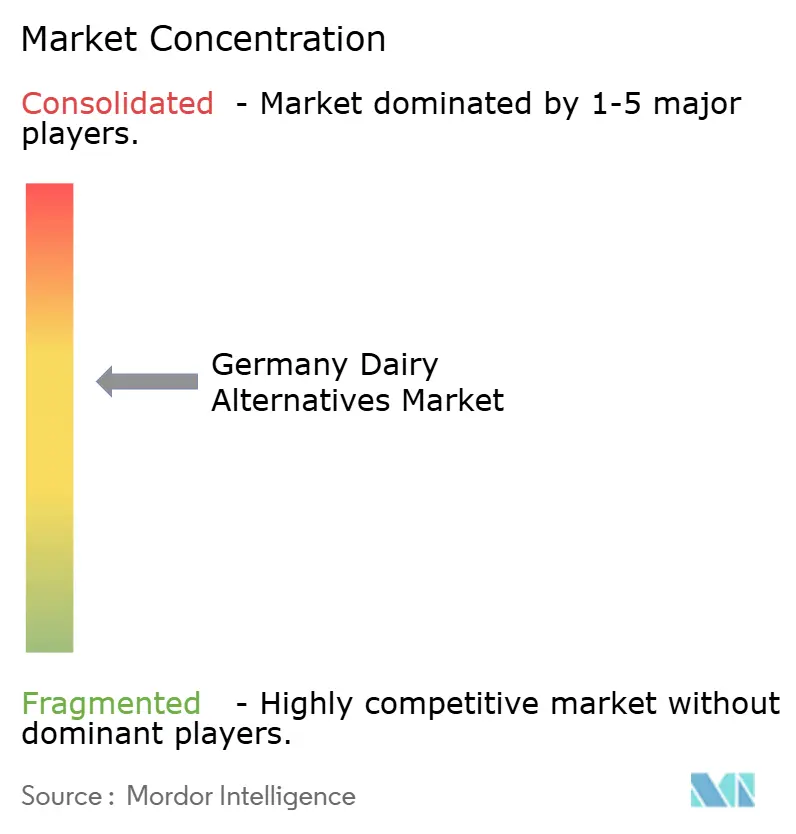

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas a Laticínios na Alemanha por Mordor Intelligence

O tamanho do Mercado de Alternativas a Laticínios na Alemanha foi avaliado em USD 2,47 bilhões em 2025 e estima-se que cresça de USD 2,78 bilhões em 2026 para atingir USD 5,02 bilhões até 2031, a um CAGR de 12,56% durante o período de previsão (2026-2031). A expansão é impulsionada pela crescente prevalência de intolerância à lactose, pela rápida adoção de dietas veganas e flexitarianas, e por uma preferência crescente por produtos com pegadas de carbono comprovadamente menores. O cultivo de aveia com custo competitivo, os avanços em fermentação de precisão e as metas de aquisição do setor público para menus com pelo menos 50% de base vegetal até 2030 aceleram ainda mais a demanda[1]Ministério Federal de Alimentação e Agricultura. "Relatório de Nutrição 2024." BMEL, 2024. https://www.bmel.de. As marcas domésticas utilizam receitas com rótulo limpo e enriquecimento proteico para superar as históricas lacunas de sabor e nutrição, enquanto as multinacionais aproveitam a ampla distribuição e a escala de marketing. O varejo fora do estabelecimento continua a dominar os volumes, mas o serviço de alimentação dentro do estabelecimento tornou-se o incontestável motor de crescimento, à medida que cafés, restaurantes e cozinhas institucionais incorporam opções não lácteas ao cardápio habitual.

Principais Conclusões do Relatório

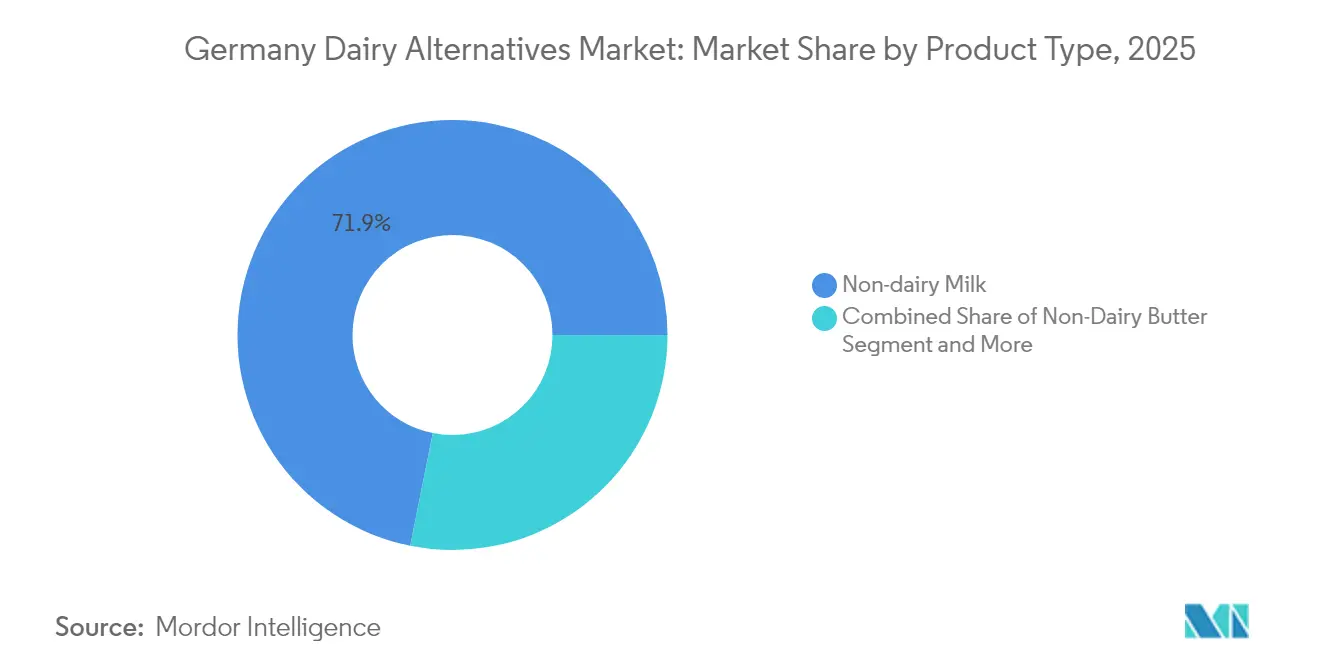

- Por tipo de produto, o leite não lácteo representou 71,85% da participação do mercado de alternativas a laticínios na Alemanha em 2025; a manteiga não láctea tem previsão de expansão a um CAGR de 10,62% até 2031.

- Por fonte, a aveia capturou 41,05% da participação do tamanho do mercado de alternativas a laticínios na Alemanha em 2025, enquanto a amêndoa lidera o crescimento com um CAGR de 11,44% até 2031.

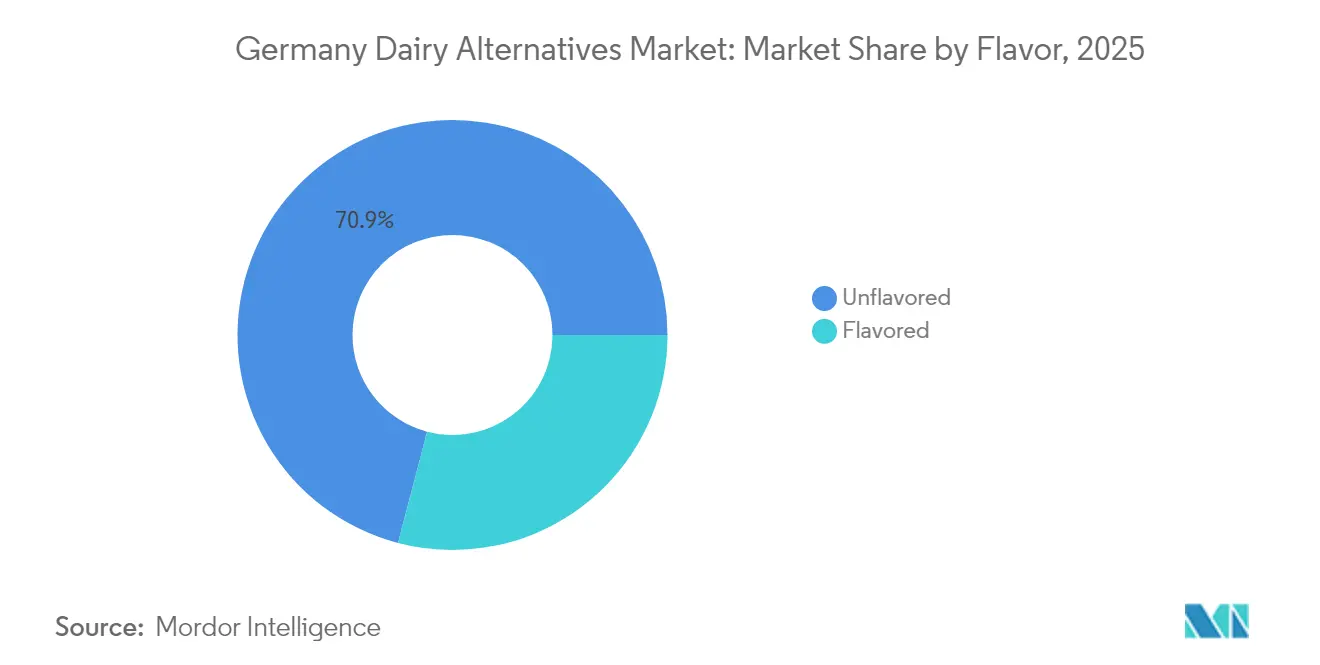

- Por sabor, os produtos sem sabor representaram 70,92% do tamanho do mercado de alternativas a laticínios na Alemanha em 2025; as variantes aromatizadas avançam a um CAGR de 9,38% no período 2026-2031.

- Por embalagem, as caixas responderam por 78,82% da participação do tamanho do mercado de alternativas a laticínios na Alemanha em 2025, enquanto formatos inovadores como vidro e sachê devem crescer a um CAGR de 9,70% até 2031.

- Por canal de distribuição, o canal fora do estabelecimento deteve 85,90% da participação do mercado de alternativas a laticínios na Alemanha em 2025; o canal dentro do estabelecimento exibe a trajetória mais rápida, com um CAGR de 10,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alternativas a Laticínios na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de intolerância à lactose e alergia à proteína do leite | +2.1% | Nacional, com foco urbano | Médio prazo (2-4 anos) |

| Rápido crescimento da base de consumidores veganos e flexitarianos | +3.2% | Berlim, Hamburgo, Munique | Curto prazo (≤ 2 anos) |

| Posicionamento de sustentabilidade e menor pegada de carbono | +2.8% | Nacional, alinhamento com a UE | Longo prazo (≥ 4 anos) |

| Inovação acelerada de produtos | +1.9% | Centros de P&D da Baviera e da Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Compromisso do setor público com menus ≥ 50% de base vegetal | +1.4% | Instalações federais e estaduais | Longo prazo (≥ 4 anos) |

| Excedente doméstico de aveia possibilitando competitividade de preços | +1.3% | Cinturões de produção do norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Intolerância à Lactose e Alergia à Proteína do Leite

O crescente reconhecimento da intolerância à lactose como uma condição de saúde generalizada na Alemanha está remodelando fundamentalmente os padrões de consumo de laticínios em todos os segmentos demográficos. O Instituto Federal de Avaliação de Risco (BfR) relata que a má absorção de lactose afeta 15-20% da população alemã, com taxas de prevalência mais elevadas observadas em adultos com mais de 30 anos[2]Instituto Federal de Avaliação de Risco. "Diretrizes para Alternativas Alimentares de Base Vegetal." BfR, 2024. https://www.bfr.bund.de. Essa realidade fisiológica, combinada com a maior conscientização sobre alergias à proteína do leite que afetam aproximadamente 2-3% das crianças e 1% dos adultos, cria uma demanda sustentada por alternativas a laticínios que eliminam o desconforto digestivo. Os profissionais de saúde recomendam cada vez mais as alternativas de base vegetal como intervenções de primeira linha para pacientes sensíveis à lactose, legitimando o consumo além das preferências de estilo de vida. A tendência se estende além das preocupações individuais de saúde para abranger as decisões de compra das famílias, onde os lares adotam alternativas a laticínios para atender a múltiplos requisitos dietéticos simultaneamente. A cobertura de seguro de saúde para aconselhamento nutricional especializado ampliou o acesso à orientação profissional sobre dietas sem laticínios, institucionalizando a transição dos produtos lácteos convencionais.

Rápido Crescimento da Base de Consumidores Veganos e Flexitarianos

O cenário de consumo alemão experimentou uma expansão sem precedentes na adoção de dietas de base vegetal, impulsionada por mudanças geracionais e pela evolução das normas da cultura alimentar. A pesquisa de nutrição de 2024 do BMEL revela que 39% dos consumidores alemães adquirem alternativas de base vegetal com mais frequência do que nos anos anteriores, com 8% se identificando como vegetarianos e 2% como veganos, representando um crescimento substancial em relação às medições de referência de 2020. Os consumidores flexitarianos, que reduzem mas não eliminam os produtos de origem animal, constituem o maior segmento de crescimento e impulsionam o aumento de volumes em múltiplas categorias de produtos. Os centros urbanos, incluindo Berlim, Hamburgo e Munique, demonstram taxas de adoção aceleradas, com a disponibilidade de produtos de base vegetal nos canais de varejo convencionais normalizando os padrões de consumo. A influência das redes sociais e os endossos de celebridades amplificaram a conscientização entre os jovens, enquanto documentários ambientais e conteúdos focados em saúde criam momentos de conversão para consumidores de meia-idade. As diretrizes dietéticas atualizadas da Sociedade Alemã de Nutrição reconhecem as dietas de base vegetal como nutricionalmente adequadas quando devidamente planejadas, removendo barreiras institucionais à adoção.

Posicionamento de Sustentabilidade e Menor Pegada de Carbono dos Laticínios de Base Vegetal

A consciência ambiental emergiu como um principal fator de compra para os consumidores alemães que avaliam alternativas a laticínios, apoiada por avaliações abrangentes do ciclo de vida que demonstram vantagens ecológicas significativas. Estudos independentes conduzidos por instituições de pesquisa alemãs indicam que as alternativas de leite de base vegetal geram 50-80% menos emissões de gases de efeito estufa em comparação com o leite lácteo convencional, com o leite de aveia apresentando perfis ambientais particularmente favoráveis devido às capacidades de produção doméstica[3]Agência Federal do Meio Ambiente da Alemanha. "Avaliação do Ciclo de Vida de Alternativas a Laticínios de Base Vegetal." Umweltbundesamt, 2024. https://www.umweltbundesamt.de. As reduções no uso de água de 60-90% para alternativas de base vegetal ressoam com consumidores cada vez mais preocupados com a escassez de recursos e os impactos das mudanças climáticas. A Estratégia do Prado ao Prato da União Europeia e o Plano de Ação Climática 2050 da Alemanha criam estruturas políticas que favorecem produtos alimentares com menores emissões, influenciando tanto as preferências dos consumidores quanto as decisões de compra institucionais. Os requisitos de relatórios de sustentabilidade corporativa obrigam os operadores de serviços de alimentação e varejistas a demonstrar reduções no impacto ambiental, impulsionando mudanças nas aquisições em direção a alternativas de base vegetal. Os consumidores alemães demonstram disposição para pagar preços premium por produtos com credenciais de sustentabilidade verificadas, criando vantagens competitivas para marcas com relatórios ambientais transparentes.

Inovação Acelerada de Produtos (Fermentação, Enriquecimento Proteico, Rótulos Limpos)

O avanço tecnológico na produção de laticínios de base vegetal atingiu pontos de inflexão que abordam as barreiras históricas à adoção pelo mercado de massa, particularmente em sabor, textura e adequação nutricional. A tecnologia de fermentação de precisão permite que os fabricantes alemães produzam proteínas idênticas às lácteas sem envolvimento animal, com empresas como a Formo captando EUR 50 milhões (USD 54 milhões) em 2024 para escalar a produção de queijo à base de koji. As estratégias de enriquecimento proteico utilizando fontes de ervilha, cânhamo e algas abordam preocupações nutricionais que anteriormente limitavam a adoção pelos consumidores, particularmente entre os segmentos mais preocupados com a saúde. As formulações com rótulo limpo que eliminam aditivos artificiais, estabilizantes e conservantes respondem às preferências dos consumidores por processamento mínimo, com listas de ingredientes que se assemelham cada vez mais a composições de alimentos integrais. O Instituto Federal de Avaliação de Risco (BfR) estabeleceu diretrizes abrangentes para novos ingredientes alimentares em alternativas de base vegetal, proporcionando clareza regulatória que acelera os ciclos de inovação. Os institutos alemães de tecnologia alimentar colaboram com parceiros do setor em projetos de otimização sensorial que melhoram a palatabilidade enquanto mantêm a integridade nutricional, criando produtos que satisfazem tanto as motivações de consumo funcional quanto hedônico.

Análise de Impacto das Restrições*

| Restrição | Impacto % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium em relação aos laticínios convencionais | -2.4% | Em toda a Alemanha, mais pronunciado nos mercados rurais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com adequação nutricional (proteína, cálcio, aditivos) | -1.8% | Em toda a Alemanha, mais forte entre profissionais de saúde e consumidores idosos | Médio prazo (2-4 anos) |

| Inclinação dos subsídios da PAC em favor dos produtores de laticínios tradicionais | -1.1% | Impacto da política em toda a UE, afetando a competitividade do mercado alemão | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos para nozes importadas | -0.9% | Em toda a Alemanha, concentrada em produtos à base de amêndoa e castanha de caju | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Premium em Relação aos Laticínios Convencionais

O persistente diferencial de preços entre as alternativas de base vegetal e os produtos lácteos convencionais representa a barreira mais significativa à penetração no mercado de massa nos segmentos de consumidores alemães. A análise de preços no varejo indica que as alternativas de leite de base vegetal custam 2-3 vezes mais do que o leite lácteo convencional por litro, com o posicionamento premium limitando a acessibilidade para lares sensíveis ao preço. A estrutura de custos reflete despesas mais elevadas com matérias-primas, equipamentos de processamento especializados e escalas de produção menores em comparação com a infraestrutura láctea estabelecida, que se beneficia de décadas de otimização e subsídios governamentais. No entanto, iniciativas estratégicas de precificação por grandes varejistas demonstram potencial de redução de custos, com a decisão do Lidl Alemanha em outubro de 2023 de alinhar os preços dos produtos veganos com os seus equivalentes de origem animal resultando em aumentos de vendas superiores a 30% nas categorias de base vegetal. A disposição dos consumidores para pagar preços premium varia significativamente por nível de renda, escolaridade e localização geográfica, com os segmentos urbanos de renda mais elevada demonstrando maior tolerância ao preço. A política monetária do Banco Central Europeu e as tendências de inflação impactam diretamente os gastos discricionários em produtos alimentares premium, criando flutuações cíclicas de demanda que afetam as trajetórias de crescimento do mercado.

Preocupações com Adequação Nutricional (Proteína, Cálcio, Aditivos)

As persistentes preocupações de consumidores e profissionais de saúde quanto à completude nutricional das alternativas a laticínios de base vegetal continuam a limitar a adoção entre os segmentos demográficos mais preocupados com a saúde e as populações vulneráveis. As avaliações da qualidade proteica revelam que muitas alternativas de base vegetal fornecem perfis de aminoácidos incompletos em comparação com o leite lácteo, exigindo estratégias de diversificação dietética ou de fortificação para alcançar equivalência nutricional. A biodisponibilidade do cálcio proveniente de fontes de base vegetal varia significativamente conforme o método de processamento e a abordagem de fortificação, com alguns produtos demonstrando taxas de absorção inferiores às do cálcio lácteo. O Instituto Federal de Avaliação de Risco (BfR) emitiu orientações sobre o uso de aditivos em alternativas de base vegetal, destacando as potenciais implicações para a saúde de estabilizantes, emulsificantes e realçadores de sabor comumente utilizados para alcançar características semelhantes às dos laticínios. Os profissionais de saúde expressam preocupação particular com o consumo de alternativas de base vegetal por crianças, mulheres grávidas e populações idosas, que têm requisitos nutricionais elevados. As iniciativas de educação do consumidor por parte de fabricantes e organizações de saúde visam abordar as lacunas de conhecimento, mas o ceticismo persiste entre os prestadores de cuidados de saúde tradicionais que recomendam os laticínios convencionais para uma nutrição ótima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Leite Não Lácteo em Meio à Inovação em Manteiga

O leite não lácteo mantém uma liderança de mercado expressiva com 71,85% de participação em 2025, refletindo seu papel como principal ponto de entrada para os consumidores em transição dos produtos lácteos convencionais. A dominância do segmento decorre de aplicações versáteis em consumo de bebidas, acompanhamento de cereais e aplicações culinárias que espelham os padrões de uso do leite tradicional. Os consumidores alemães demonstram forte fidelidade à marca na categoria de leite não lácteo, com produtos estabelecidos da Alpro, Oatly e ofertas de marca própria capturando participação de mercado significativa por meio de ampla distribuição no varejo. O segmento se beneficia de inovação contínua em perfis de sabor, fortificação nutricional e formatos de embalagem que aumentam a conveniência e a estabilidade em prateleira. As estruturas regulatórias estabelecidas pelo Instituto Federal de Avaliação de Risco (BfR) fornecem diretrizes claras para alegações nutricionais e requisitos de rotulagem, permitindo uma comunicação transparente ao consumidor sobre teor de proteínas, fortificação vitamínica e informações sobre alérgenos.

A manteiga não láctea emerge como o segmento de produto de crescimento mais rápido, com um CAGR de 10,62% até 2031, impulsionada por aplicações culinárias e melhorias na funcionalidade de panificação que replicam de perto o desempenho da manteiga convencional. A aceleração do segmento reflete avanços tecnológicos na composição de gorduras e no desenvolvimento de textura que permitem a substituição perfeita em receitas tradicionais de panificação alemã e preparações culinárias. Empresas como Upfield BV (Violife) e Simply V investiram fortemente em iniciativas de P&D focadas em características de derretimento, liberação de sabor e perfis nutricionais que satisfazem tanto os requisitos funcionais quanto sensoriais. A trajetória de crescimento se beneficia da expansão da adoção no serviço de alimentação, onde chefs profissionais incorporam cada vez mais alternativas de manteiga de base vegetal em preparações de restaurantes e operações de panificação comercial. A aceitação dos consumidores melhorou significativamente à medida que as formulações dos produtos eliminam os perfis de sabor artificiais que historicamente limitavam a adoção, com ingredientes de rótulo limpo e embalagens sustentáveis aumentando ainda mais o apelo ao mercado.

Por Fonte: Liderança da Aveia Desafiada pelo Crescimento da Amêndoa

As alternativas à base de aveia comandam a maior participação no segmento de fonte, com 41,05% em 2025, beneficiando-se das capacidades de produção agrícola doméstica e dos favoráveis perfis de sustentabilidade que ressoam com os consumidores alemães ambientalmente conscientes. A posição de liderança do segmento reflete a robusta infraestrutura de cultivo de aveia da Alemanha, que permite preços competitivos e estabilidade da cadeia de suprimentos em comparação com as matérias-primas importadas. A textura cremosa e o perfil de sabor neutro do leite de aveia facilitam a ampla aceitação pelos consumidores em todos os segmentos demográficos, enquanto o teor de beta-glucano proporciona benefícios funcionais à saúde que diferenciam a categoria de outras opções de base vegetal. Os principais varejistas, incluindo REWE, Edeka e Lidl, expandiram as ofertas de leite de aveia de marca própria, aumentando a acessibilidade e impulsionando o crescimento de volumes por meio de estratégias de preços competitivos. As avaliações de sustentabilidade da Agência Federal do Meio Ambiente da Alemanha classificam consistentemente os produtos à base de aveia de forma favorável devido ao menor uso de água, às emissões de transporte reduzidas e à compatibilidade com os sistemas agrícolas locais.

As alternativas à base de amêndoa representam o segmento de fonte de crescimento mais rápido, com um CAGR de 11,44% até 2031, apesar dos desafios da cadeia de suprimentos associados às matérias-primas importadas, principalmente provenientes da Califórnia e das regiões mediterrâneas. A aceleração do crescimento do segmento reflete as preferências dos consumidores por posicionamento premium, perfis de sabor sofisticados e benefícios percebidos à saúde associados à nutrição da amêndoa. A inovação de produtos no processamento do leite de amêndoa abordou as preocupações históricas sobre consistência fina e sabor insípido por meio de formulações aprimoradas que incorporam espessantes naturais e técnicas de realce de sabor. No entanto, a volatilidade da cadeia de suprimentos para amêndoas importadas cria flutuações de custos que impactam os preços no varejo e a estabilidade das margens, com as condições de seca nas principais regiões produtoras contribuindo para aumentos nos preços das matérias-primas. Os consumidores alemães demonstram disposição para pagar preços premium por produtos à base de amêndoa que enfatizam certificação orgânica, abastecimento de comércio justo e métodos de produção artesanal que os diferenciam das ofertas do mercado de massa.

Por Sabor: Preferência por Sem Sabor em Meio à Inovação em Aromatizados

As alternativas sem sabor dominam a segmentação por sabor com 70,92% de participação de mercado em 2025, refletindo as preferências dos consumidores alemães por produtos versáteis que acomodam diversas aplicações culinárias sem impor perfis de sabor específicos. A posição de liderança do segmento se alinha com a cultura alimentar alemã tradicional, que enfatiza sabores naturais e processamento mínimo, onde as alternativas sem sabor podem se integrar perfeitamente às receitas e padrões de consumo existentes. Os operadores profissionais de serviços de alimentação favorecem particularmente as opções sem sabor pela sua flexibilidade no desenvolvimento de cardápios e compatibilidade com preparações doces e salgadas. O segmento se beneficia de vantagens de custo associadas a processos de produção simplificados que eliminam ingredientes aromatizantes e reduzem a complexidade de fabricação. A conformidade regulatória é simplificada para produtos sem sabor, que enfrentam menos requisitos de rotulagem e considerações sobre alérgenos em comparação com as variantes aromatizadas, que podem conter ingredientes adicionais.

As alternativas aromatizadas demonstram crescimento acelerado com um CAGR de 9,38% até 2031, impulsionadas pela inovação de produtos que visa ocasiões específicas de consumo e preferências demográficas. Os sabores de baunilha, chocolate e morango lideram o crescimento do segmento, atraindo particularmente os consumidores mais jovens e as famílias com crianças que buscam alternativas indulgentes aos produtos de leite aromatizado convencionais. A expansão do segmento reflete estratégias de marketing bem-sucedidas que posicionam as alternativas aromatizadas como produtos de estilo de vida premium, e não meros substitutos dos laticínios. As empresas investem significativamente em tecnologias de aromatização natural que evitam aditivos artificiais enquanto alcançam perfis de sabor autênticos que satisfazem as expectativas dos consumidores. Os lançamentos de sabores sazonais e de edição limitada criam entusiasmo nos consumidores e impulsionam o comportamento de experimentação, com variantes bem-sucedidas frequentemente transitando para linhas de produtos permanentes com base no desempenho de vendas e no feedback dos consumidores.

Por Tipo de Embalagem: Dominância das Caixas em Meio à Inovação Sustentável

A embalagem em caixas mantém uma liderança de mercado esmagadora com 78,82% de participação em 2025, refletindo a familiaridade estabelecida dos consumidores, a compatibilidade com o varejo e as vantagens funcionais para as alternativas a laticínios líquidos. A dominância do segmento decorre das tecnologias de embalagem asséptica da Tetra Pak e similares, que permitem vida útil prolongada sem refrigeração, facilitando a distribuição eficiente e reduzindo o desperdício de alimentos ao longo da cadeia de suprimentos. Os varejistas alemães favorecem a embalagem em caixas pela sua eficiência de espaço, capacidade de empilhamento e compatibilidade com os sistemas de refrigeração de laticínios existentes, que minimizam a perturbação operacional. As considerações ambientais apoiam a preferência pelas caixas, com a construção em papelão reciclável e o conteúdo de material renovável alinhando-se com os sistemas de gestão de resíduos alemães e as expectativas de sustentabilidade dos consumidores. A associação do formato de embalagem com o leite convencional cria conforto para o consumidor e reduz as barreiras à adoção para os lares em transição para alternativas de base vegetal.

Os formatos de embalagem alternativos, incluindo sachês, garrafas de vidro e recipientes inovadores, representam o segmento de crescimento mais rápido, com um CAGR de 9,70% até 2031, impulsionados por iniciativas de sustentabilidade e estratégias de posicionamento premium. O crescimento do segmento reflete a demanda dos consumidores por redução do uso de plástico, maior reciclabilidade e apresentação de marca diferenciada que justifica preços premium. A embalagem em garrafa de vidro atrai consumidores ambientalmente conscientes dispostos a pagar preços mais elevados por recipientes reutilizáveis e vantagens de qualidade percebidas. O Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da União Europeia cria pressão regulatória para a inovação em embalagens sustentáveis, impulsionando o investimento em materiais alternativos e otimização de design. As empresas experimentam sistemas recarregáveis, formatos concentrados e materiais biodegradáveis que abordam as preocupações ambientais enquanto mantêm a integridade do produto e a conveniência para o consumidor.

Por Canal de Distribuição: Dominância do Canal Fora do Estabelecimento em Meio à Aceleração do Canal Dentro do Estabelecimento

Os canais de distribuição fora do estabelecimento comandam uma participação de mercado dominante de 85,90% em 2025, refletindo o papel fundamental dos canais de varejo de mercearia na distribuição de alimentos alemã e no comportamento de compra dos consumidores. Supermercados e hipermercados, incluindo REWE, Edeka, Kaufland e Lidl, impulsionam a liderança do segmento por meio de sortimentos extensos de produtos, preços competitivos e posicionamento estratégico nas prateleiras que maximiza a exposição dos consumidores às alternativas de base vegetal. O segmento se beneficia do desenvolvimento de produtos de marca própria que oferecem opções econômicas enquanto mantêm padrões de qualidade, com os varejistas aproveitando suas capacidades de cadeia de suprimentos para otimizar preços e disponibilidade. O varejo online dentro do segmento fora do estabelecimento demonstra força particular, com plataformas de comércio eletrônico permitindo serviços de assinatura, compras em grandes quantidades e descoberta de produtos especializados que as lojas físicas tradicionais não conseguem igualar. Os padrões de compras dos consumidores alemães favorecem as compras semanais de mercearia, onde as alternativas a laticínios são adquiridas junto com os produtos de mercearia convencionais, apoiando a dominância do canal fora do estabelecimento.

Os canais de distribuição dentro do estabelecimento exibem a trajetória de crescimento mais rápida, com um CAGR de 10,04% até 2031, impulsionados pela expansão da adoção no serviço de alimentação e pelos compromissos de compras institucionais que criam oportunidades substanciais de volume. A aceleração do segmento reflete restaurantes, cafés e operações de catering que incorporam cada vez mais alternativas de base vegetal em suas ofertas de cardápio para acomodar restrições dietéticas e preferências de sustentabilidade. O compromisso do Lidl Alemanha de atingir 20% de conteúdo de proteína de base vegetal e 10% de produtos lácteos alternativos até 2030 exemplifica as tendências de compras institucionais que impulsionam o crescimento dentro do estabelecimento. Os programas de treinamento profissional de baristas e a otimização de equipamentos permitem que cafeterias e cafés alcancem padrões de qualidade com alternativas de leite de base vegetal que satisfazem as exigentes expectativas dos consumidores. As instalações de catering do setor público, incluindo escolas, hospitais e repartições governamentais, implementam requisitos de cardápios de base vegetal que criam um crescimento sustentado da demanda dentro do segmento de dentro do estabelecimento.

Análise Geográfica

A Alemanha representa o foco geográfico principal desta análise de mercado, posicionando-se como a maior economia da Europa e a nação produtora de laticínios mais significativa, com 32,6 milhões de toneladas de produção de leite em 2023, tornando-a a maior produtora dentro da União Europeia. O mercado de alternativas a laticínios do país se beneficia de uma sofisticada conscientização dos consumidores, de uma robusta infraestrutura de varejo e de estruturas regulatórias progressistas que facilitam a inovação de produtos e o acesso ao mercado. As variações regionais dentro da Alemanha refletem diferenças demográficas, com centros urbanos incluindo Berlim, Hamburgo, Munique e Colônia demonstrando taxas de adoção mais elevadas e maior aceitação de produtos premium em comparação com as áreas rurais, onde os padrões tradicionais de consumo de laticínios persistem. Os estados do norte da Alemanha, Baixa Saxônia e Schleswig-Holstein, que lideram a produção convencional de laticínios, paradoxalmente demonstram crescente interesse em alternativas de base vegetal à medida que as estratégias de diversificação agrícola ganham impulso entre as operações agrícolas progressistas.

A trajetória de crescimento do mercado alemão se alinha com as iniciativas de sustentabilidade mais amplas da União Europeia e os compromissos de ação climática que favorecem produtos alimentares com menores emissões. O Pacto Ecológico Europeu e a Estratégia do Prado ao Prato criam estruturas políticas que apoiam indiretamente a adoção de alternativas de base vegetal por meio de mecanismos de precificação de carbono e requisitos de relatórios ambientais que destacam o impacto ecológico dos laticínios convencionais. A posição da Alemanha como potência econômica da UE permite que ela influencie a política alimentar regional e as tendências de consumo, com as redes de varejo alemãs expandindo as ofertas de base vegetal em suas operações europeias com base no sucesso do mercado doméstico. A avançada infraestrutura de pesquisa em tecnologia alimentar do país, concentrada na Baviera e na Renânia do Norte-Vestfália, impulsiona a inovação que beneficia o setor europeu mais amplo de laticínios de base vegetal por meio de transferência de tecnologia e iniciativas de pesquisa colaborativa.

As dinâmicas do comércio transfronteiriço dentro do mercado único europeu facilitam o abastecimento de ingredientes e a distribuição de produtos acabados que apoiam o crescimento do mercado alemão, ao mesmo tempo que criam pressões competitivas de países vizinhos com estruturas de custos diferentes. Os Países Baixos e a Dinamarca, com seus avançados setores de tecnologia agrícola, oferecem tanto oportunidades de concorrência quanto de colaboração para as empresas alemãs de laticínios de base vegetal que buscam otimizar a eficiência de produção e a qualidade dos produtos. O grande setor agrícola da França e a expertise em processamento de alimentos da Itália criam oportunidades de cadeia de suprimentos regional que as empresas alemãs aproveitam para acessar ingredientes especializados e capacidades de fabricação não disponíveis domesticamente.

O segmento dentro do estabelecimento representa um canal menor, mas significativo, no mercado de alternativas a laticínios na Alemanha, com foco em estabelecimentos de serviços de alimentação, incluindo restaurantes, cafés e outros pontos de venda de alimentos. Este segmento tem passado por uma transformação notável com o número crescente de restaurantes veganos e a incorporação de opções de base vegetal em estabelecimentos tradicionais. As principais redes de serviços de alimentação como Starbucks, Costa Coffee e Dunkin' estão expandindo ativamente suas opções de cardápio de base vegetal, particularmente em bebidas com alternativas de leite vegano. A evolução do segmento é particularmente evidente em grandes cidades como Munique e Berlim, que abrigam um número significativo de estabelecimentos amigáveis para veganos. O crescimento do canal é apoiado por ofertas inovadoras de produtos, incluindo bebidas de café especializadas de base vegetal, sobremesas e outras aplicações culinárias que demonstram a versatilidade das alternativas a laticínios no contexto de serviços de alimentação.

Cenário Competitivo

O mercado de alternativas a laticínios na Alemanha demonstra um ambiente competitivo moderadamente concentrado, com uma pontuação de concentração de mercado de 6 em 10. Isso indica um cenário onde corporações multinacionais, empresas especializadas em base vegetal e players regionais competem ativamente. A Danone SA (Alpro) lidera o mercado com uma participação de 18,6%, seguida pela Oatly Group AB com 14,2%. Sua liderança de mercado destaca as vantagens da entrada antecipada, das extensas redes de distribuição e dos significativos investimentos em marketing, que contribuem para o forte reconhecimento e fidelidade à marca pelos consumidores. As empresas com portfólios de produtos diversificados em múltiplas categorias de base vegetal se beneficiam de oportunidades de venda cruzada e economias de escala na produção e distribuição. Além disso, as parcerias estratégicas entre corporações alimentares globais e inovadores especializados em base vegetal resultaram em modelos competitivos híbridos que combinam acesso estabelecido ao mercado com capacidades avançadas de desenvolvimento de produtos.

A adoção de tecnologia emergiu como um diferenciador competitivo crítico no mercado. As empresas estão realizando investimentos substanciais em fermentação de precisão, aprimoramento de proteínas e tecnologias de otimização sensorial para abordar as barreiras históricas à adoção pelo mercado de massa. A estrutura regulatória para novos alimentos estabelecida pelo Instituto Federal de Avaliação de Risco (BfR) cria oportunidades para empresas com capacidades avançadas de pesquisa e desenvolvimento para introduzir ingredientes e métodos de processamento inovadores que são difíceis de replicar pelos concorrentes. Além disso, oportunidades de espaço em branco são evidentes em segmentos especializados, como nutrição esportiva, alternativas a fórmulas infantis e produtos lácteos funcionais, que atendem a necessidades específicas dos consumidores além da simples substituição do leite.

Os disruptores emergentes no mercado estão aproveitando modelos de vendas diretas ao consumidor, serviços de assinatura e marketing em redes sociais para construir comunidades de marca sólidas. Essas abordagens lhes permitem estabelecer uma vantagem competitiva que as empresas alimentares tradicionais frequentemente têm dificuldade em alcançar por meio dos canais de varejo convencionais. Ao focar no engajamento dos consumidores e em estratégias de distribuição inovadoras, esses disruptores estão remodelando as dinâmicas competitivas do mercado. Como resultado, o mercado de alternativas a laticínios na Alemanha continua a evoluir, impulsionado por avanços tecnológicos, apoio regulatório e pela crescente demanda por produtos especializados de base vegetal.

Líderes do Setor de Alternativas a Laticínios na Alemanha

Alnatura Produktions- und Handels GmbH

Danone SA

Oatly Group AB

Upfield BV

Simply V

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Veganz Group da Alemanha garantiu €10 milhões (USD 10,9 milhões) em financiamento de capital para escalar a produção de seu inovador produto de leite de aveia impresso em 2D, o Mililk, juntamente com seu análogo de carne de base vegetal, Peas on Earth.

- Fevereiro de 2024: A fabricante de bebida de aveia Oatly lançou sua nova bebida de aveia orgânica para baristas na Alemanha. De acordo com a Oatly, o Oatly Bio Barista é caracterizado por uma cremosidade especial e é perfeito para uso em bebidas quentes, oferecendo uma espuma de qualidade profissional para cafés e bebidas no estilo de leite.

Escopo do Relatório do Mercado de Alternativas a Laticínios na Alemanha

Manteiga Não Láctea, Queijo Não Lácteo, Sorvete Não Lácteo, Leite Não Lácteo, Iogurte Não Lácteo são cobertos como segmentos por Categoria. Fora do Estabelecimento, Dentro do Estabelecimento são cobertos como segmentos por Canal de Distribuição.| Manteiga Não Láctea | |

| Leite Não Lácteo | Leite de Amêndoa |

| Leite de Coco | |

| Leite de Aveia | |

| Leite de Soja |

| Soja |

| Amêndoa |

| Aveia |

| Arroz |

| Outros |

| Aromatizado |

| Sem Sabor |

| Caixas |

| Garrafa Plástica |

| Garrafa de Vidro |

| Outros (Embalagens Tetra, Sachês) |

| Fora do Estabelecimento | Lojas de Conveniência |

| Varejo Online | |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Outros | |

| Dentro do Estabelecimento |

| Por Tipo de Produto | Manteiga Não Láctea | |

| Leite Não Lácteo | Leite de Amêndoa | |

| Leite de Coco | ||

| Leite de Aveia | ||

| Leite de Soja | ||

| Por Fonte | Soja | |

| Amêndoa | ||

| Aveia | ||

| Arroz | ||

| Outros | ||

| Sabor | Aromatizado | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Caixas | |

| Garrafa Plástica | ||

| Garrafa de Vidro | ||

| Outros (Embalagens Tetra, Sachês) | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Lojas de Conveniência |

| Varejo Online | ||

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Outros | ||

| Dentro do Estabelecimento | ||

Definição de mercado

- Alternativas a Laticínios - As alternativas a laticínios são alimentos produzidos a partir de leite/óleos de base vegetal em vez de seus produtos de origem animal habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de base vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga convencional, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de base vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto do sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Base Vegetal - Os leites de base vegetal são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de base vegetal como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito mais elevado do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorbetes, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra-alta temperatura (UHT) envolve aquecimento por 1-8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga Não Láctea / Manteiga de Base Vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas. |

| Dentro do Estabelecimento | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbetes | O sorbete é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura