Tamanho e Participação do Mercado Europeu de Alternativas a Laticínios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

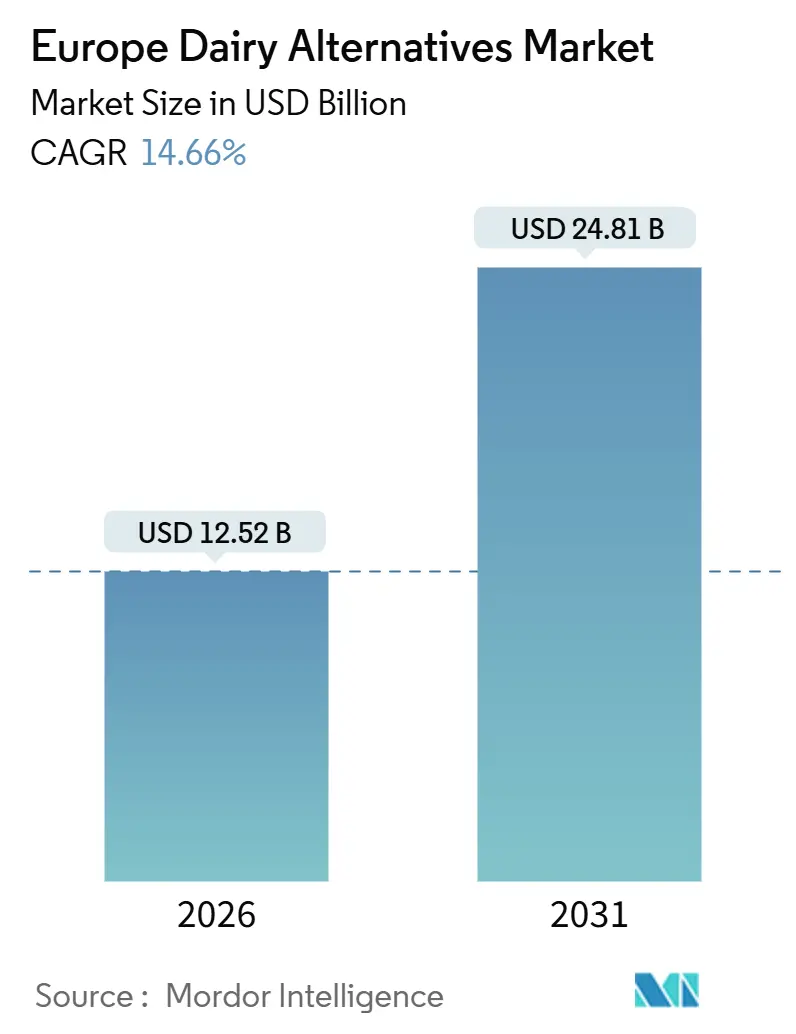

| Tamanho do Mercado (2026) | 12.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Alternativas a Laticínios por Mordor Intelligence

O mercado europeu de alternativas a laticínios, avaliado em USD 12,52 mil milhões em 2026, está projetado para atingir USD 24,81 mil milhões até 2031, crescendo a um CAGR de 14,66%. Este crescimento reflete uma mudança estrutural significativa nas preferências alimentares dos consumidores, e não apenas alterações de curto prazo na procura. A expansão do mercado é impulsionada pela crescente adoção do consumo à base de plantas, com as alternativas a laticínios a tornarem-se parte regular das dietas diárias. A crescente consciencialização sobre a intolerância à lactose e a sensibilidade aos laticínios, aliada a um foco crescente na saúde e bem-estar, está a levar os consumidores a optarem por alternativas não lácteas, percebidas como mais fáceis de digerir, com menor teor de colesterol e favoráveis a objetivos de saúde preventiva. Adicionalmente, a inovação contínua de produtos e as melhorias na qualidade sensorial estão a contribuir para reduzir a diferença de sabor e textura entre as alternativas a laticínios e os produtos lácteos tradicionais.

Principais Conclusões do Relatório

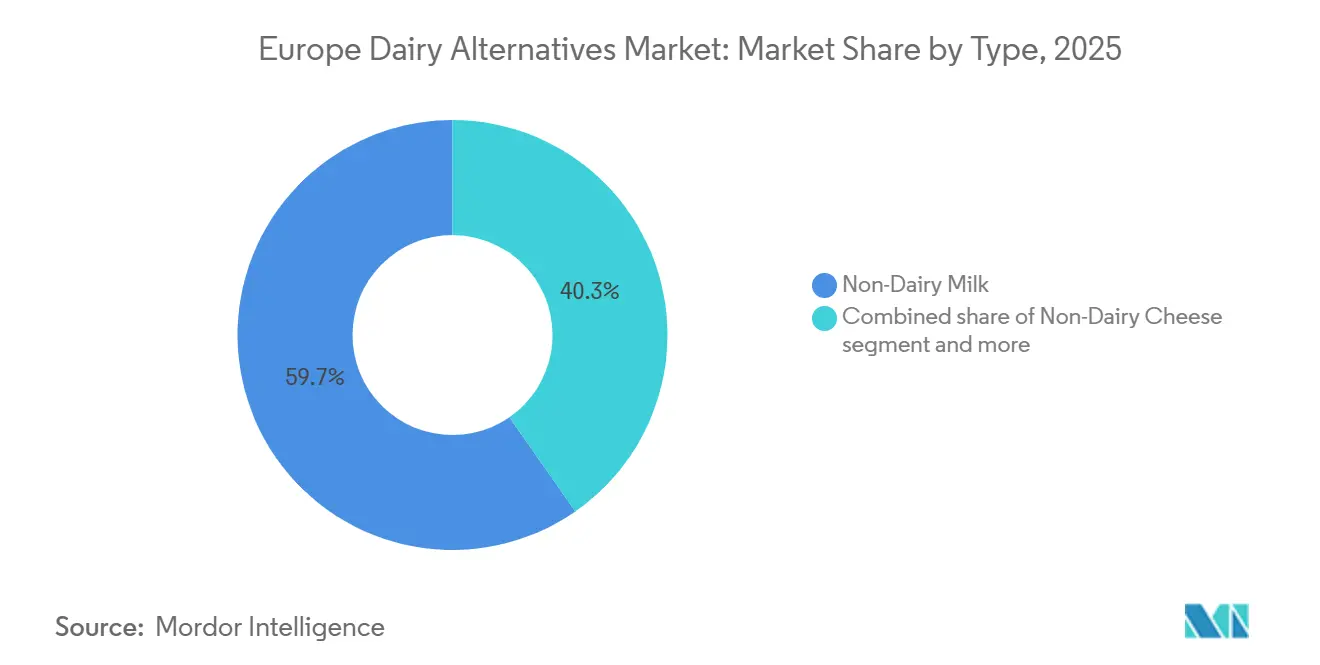

- Por tipo de produto, o leite não lácteo detinha 59,66% da participação do mercado europeu de alternativas a laticínios em 2025, enquanto se prevê que o queijo não lácteo se expanda a um CAGR de 17,85% até 2031.

- Por sabor, as variantes sem sabor detinham 66,73% do mercado europeu de alternativas a laticínios em 2025; as opções com sabor estão projetadas para crescer a um CAGR de 16,43% até 2031.

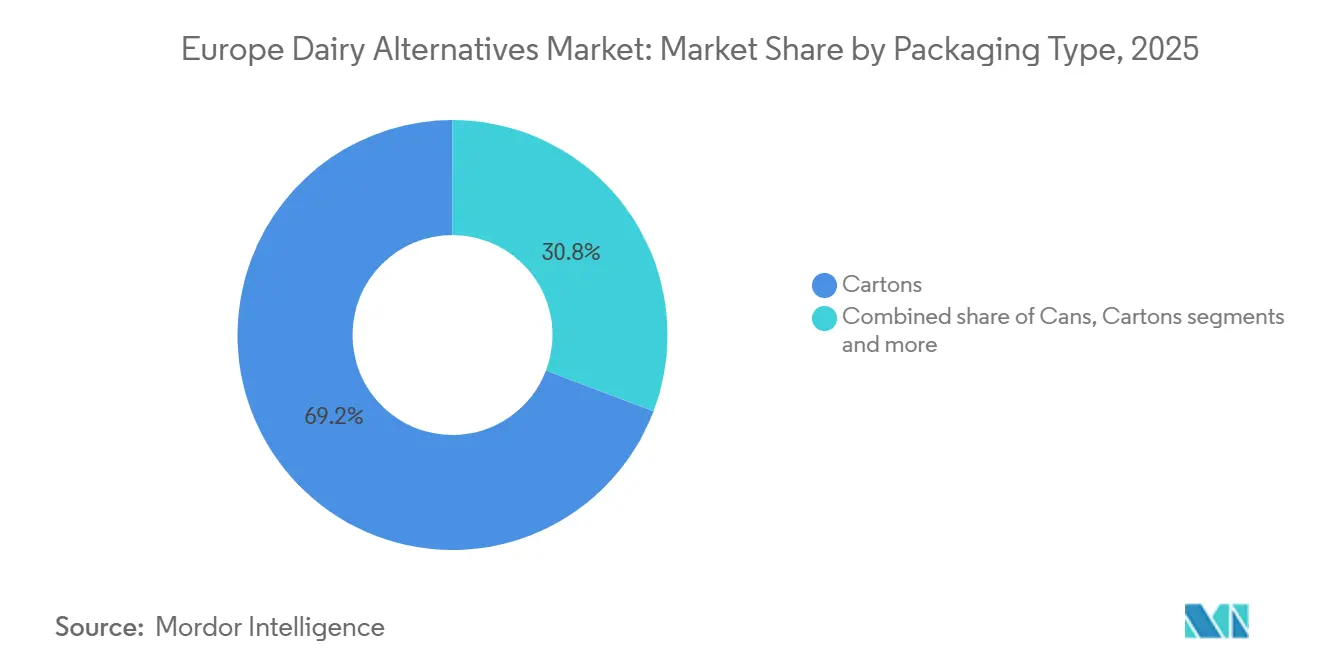

- Por tipo de embalagem, os cartões lideraram com 69,23% das receitas em 2025, enquanto as garrafas PET avançam a um CAGR de 14,87% durante o período de previsão.

- Por canal de distribuição, os pontos de venda de comércio fora do estabelecimento captaram 97,22% das vendas em 2025, mas os locais de comércio no estabelecimento estão a recuperar a um CAGR de 14,86% à medida que os menus de restauração expandem as opções à base de plantas.

- Por geografia, a Alemanha representou 22,54% das receitas de 2025, e a Rússia está no caminho certo para o CAGR mais rápido de 17,81% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Alternativas a Laticínios

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Consciencialização sobre intolerância à lactose e sensibilidade aos laticínios | +3.2% | Europa do Sul e do Leste, com maior prevalência em Itália, Espanha e Polónia | Médio prazo (2 a 4 anos) |

| Padrões alimentares flexitarianos em crescimento | +4.1% | Núcleo da Europa Ocidental (Alemanha, Reino Unido, França, Países Baixos), extensão para os mercados nórdicos | Curto prazo (≤ 2 anos) |

| Foco crescente na saúde e bem-estar | +2.8% | Pan-europeu, com segmentos premium na Alemanha, Reino Unido e países nórdicos | Longo prazo (≥ 4 anos) |

| Inovação de produtos e melhoria da qualidade sensorial | +3.5% | Alemanha, Países Baixos, Reino Unido (centros de inovação), expansão para a Europa do Sul e do Leste | Médio prazo (2 a 4 anos) |

| Forte adoção entre consumidores jovens e urbanos | +2.3% | Centros urbanos: Berlim, Londres, Paris, Amesterdão, Estocolmo | Curto prazo (≤ 2 anos) |

| Sustentabilidade e posicionamento de menor impacto ambiental | +2.7% | Norte da Europa (Suécia, Países Baixos, Alemanha), expansão para França e Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consciencialização sobre intolerância à lactose e sensibilidade aos laticínios

A consciencialização sobre a intolerância à lactose e a sensibilidade aos laticínios é um fator-chave que impulsiona o crescimento do mercado de alternativas a laticínios. O reconhecimento crescente de problemas digestivos associados ao consumo de produtos lácteos convencionais está a influenciar os padrões de consumo dos consumidores. Muitos indivíduos estão a reduzir ou a eliminar produtos com lactose devido a sintomas como inchaço abdominal, cólicas e desconforto digestivo, mesmo sem diagnóstico médico formal. Esta consciencialização acentuada alargou a base de consumidores para incluir não apenas os diagnosticados com intolerância à lactose, mas também os consumidores auto-identificados como sensíveis aos laticínios e os consumidores preocupados com a saúde. Como resultado, verificou-se um aumento nas compras experimentais e repetidas de alternativas à base de plantas, como leite, iogurte, queijo e natas. Por exemplo, a Agência de Padrões Alimentares reportou em 2024 que aproximadamente 12% das pessoas em Inglaterra, no País de Gales e na Irlanda do Norte se identificaram como tendo uma intolerância alimentar, sublinhando a prevalência das mudanças alimentares relacionadas com problemas digestivos [1]Fonte: Agência de Padrões Alimentares, "Prevalência de diferentes tipos de hipersensibilidade alimentar entre os consumidores no Reino Unido", food.gov.uk. Esta crescente consciencialização sobre a intolerância está a impulsionar a procura de produtos sem lactose e à base de plantas, posicionando o conforto digestivo como um motor de crescimento sustentado para o mercado de alternativas a laticínios, e não como uma tendência alimentar de curto prazo.

Padrões alimentares flexitarianos em crescimento

Os padrões alimentares flexitarianos são uma força motriz fundamental que impulsiona a rápida expansão do mercado de alternativas a laticínios, uma vez que um número crescente de consumidores procura ativamente reduzir, em vez de eliminar completamente, os alimentos de origem animal das suas dietas. Estes consumidores priorizam um equilíbrio holístico entre saúde, sabor, sustentabilidade e conveniência, tornando as alternativas a laticínios uma solução ideal para reduzir o consumo de laticínios sem perturbar os hábitos alimentares familiares. Produtos como leite, natas e iogurtes à base de plantas integram-se perfeitamente nas rotinas diárias, incluindo a preparação de café, o pequeno-almoço e a cozinha, permitindo mudanças alimentares graduais sem necessidade de alterações rigorosas no estilo de vida. Esta adaptabilidade alargou significativamente a base de consumidores para além dos veganos e dos intolerantes à lactose, transformando as alternativas a laticínios em produtos amplamente aceites como mainstream, em vez de ofertas de nicho. Como resultado, o mercado está a assistir a uma adoção crescente por parte de grupos demográficos diversificados, consolidando ainda mais a sua posição como um elemento básico das dietas modernas.

Foco crescente na saúde e bem-estar

O crescente foco dos consumidores na saúde e no bem-estar é um fator determinante do mercado de alternativas a laticínios na Europa. Os consumidores estão cada vez mais conscientes da relação entre a alimentação, a saúde a longo prazo e o bem-estar geral. Esta ênfase crescente na saúde preventiva está a levar os compradores a escolherem alimentos percebidos como mais leves, mais fáceis de digerir e favoráveis a uma nutrição equilibrada, tornando as alternativas a laticínios uma opção apelativa em comparação com os produtos lácteos tradicionais. O leite, o iogurte e as natas à base de plantas são frequentemente associados a um menor teor de gordura saturada, ausência de colesterol e listas de ingredientes mais simples, o que apela a indivíduos que gerem o peso, a saúde cardíaca ou objetivos gerais de bem-estar. Esta abordagem centrada na saúde está também a impulsionar a procura de alternativas a laticínios com funcionalidades melhoradas. Produtos enriquecidos com cálcio, vitamina D, vitamina B12 e proteínas adicionadas são cada vez mais procurados para apoiar a saúde óssea e satisfazer as necessidades nutricionais diárias. Além disso, as formulações com baixo teor de açúcar, rótulo limpo e conscientes em relação a alergénios estão a ganhar popularidade, especialmente entre famílias, adultos mais velhos e consumidores preocupados com a saúde.

Inovação de produtos e melhoria da qualidade sensorial

A inovação de produtos e a melhoria da qualidade sensorial são fatores determinantes do mercado de alternativas a laticínios. Os avanços na ciência de formulação estão progressivamente a colmatar as diferenças de longa data em termos de sabor, textura e funcionalidade em comparação com os produtos lácteos convencionais. As versões anteriores das alternativas a laticínios enfrentavam frequentemente desafios como texturas granulosas, fraca capacidade de fusão ou sabores indesejáveis, o que limitava o seu apelo para além dos adotantes precoces. As marcas utilizam agora técnicas como a fermentação, a melhoria da estruturação de gorduras e proteínas e a mistura avançada de ingredientes para obter uma textura mais cremosa, melhores propriedades de fusão e perfis de sabor mais autênticos semelhantes aos dos laticínios. Estes avanços sensoriais estão a alargar o leque de aplicações, especialmente na culinária, na panificação e na restauração, transformando as alternativas a laticínios de substitutos de nicho em opções viáveis do quotidiano para consumidores mainstream e flexitarianos. Por exemplo, em setembro de 2025, a Jay&Joy introduziu pela primeira vez no Reino Unido uma das suas alternativas a queijo à base de plantas. O produto, feito inteiramente de cajus e soja francesa, sublinha o uso de ingredientes premium e formulações refinadas para melhorar o sabor e a textura.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Diferença de sabor e textura em relação aos laticínios | -2.1% | Pan-europeu, mais acentuado na Europa do Sul (Itália, Espanha, França) com fortes tradições culinárias de laticínios | Médio prazo (2 a 4 anos) |

| Preços mais elevados e perceção de valor | -1.8% | Europa do Leste (Polónia, República Checa, Hungria), segmentos sensíveis ao preço na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Restrições regulatórias à rotulagem e às alegações | -1.2% | Em toda a Europa, com aplicação mais rigorosa em França e Itália no que diz respeito à nomenclatura dos laticínios | Longo prazo (≥ 4 anos) |

| Forte apego cultural aos laticínios tradicionais | -1.4% | Europa do Sul (Itália, França, Espanha, Grécia), regiões rurais em toda a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Diferença de sabor e textura em relação aos laticínios

A diferença de sabor e textura em comparação com os laticínios continua a ser uma restrição significativa para o mercado de alternativas a laticínios, uma vez que muitos produtos à base de plantas continuam a enfrentar dificuldades em replicar a experiência sensorial dos laticínios convencionais. Apesar dos avanços notáveis, alguns consumidores ainda percebem as alternativas a laticínios como carentes de cremosidade, riqueza, capacidade de fusão e textura associadas ao leite, queijo e iogurte tradicionais. Além disso, os sabores indesejáveis associados a certas bases vegetais podem afetar negativamente a experiência de consumo, especialmente para consumidores de primeira vez ou mainstream. Esta diferença sensorial reduz as compras repetidas e dificulta a conversão entre consumidores flexitarianos e apegados aos laticínios que priorizam a paridade de sabor em detrimento de fatores éticos ou ambientais. Além disso, as limitações de desempenho nas aplicações culinárias também restringem a adoção de alternativas a laticínios na restauração e nos usos culinários tradicionais. Melhorias significativas nestas áreas são essenciais para impulsionar uma aceitação e um crescimento mais amplos no mercado.

Preços mais elevados e perceção de valor

Os preços mais elevados e a perceção de valor representam restrições estruturais significativas no mercado de alternativas a laticínios, especialmente à medida que a categoria passa do consumo de nicho para o uso doméstico regular. Os produtos lácteos à base de plantas, especialmente o queijo não lácteo, o iogurte e as alternativas a leite enriquecidas, são frequentemente vendidos a um prémio considerável em comparação com os laticínios convencionais. Este prémio é atribuído a custos mais elevados de matérias-primas, requisitos de processamento mais complexos, produção em menor escala e investimentos adicionais em formulação e enriquecimento nutricional. Embora os adotantes precoces possam tolerar estes preços mais elevados, os consumidores mainstream e flexitarianos avaliam cada vez mais as alternativas a laticínios com base na relação qualidade-preço, especialmente quando estes produtos se destinam a um consumo frequente e rotineiro, e não a uso ocasional. O desafio de equilibrar a acessibilidade com a qualidade e os benefícios nutricionais continua a ser um fator crítico para impulsionar uma adoção mais ampla das alternativas a laticínios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Leite Domina, Queijo Acelera

O leite não lácteo detinha uma participação de mercado dominante de 59,66% no mercado europeu de alternativas a laticínios em 2025, principalmente devido à sua capacidade de replicar eficazmente o papel do leite lácteo convencional em vários cenários de consumo. Está integrado nas rotinas diárias, como a preparação de café e chá, cereais de pequeno-almoço, batidos, culinária e panificação, resultando numa maior frequência de compra e numa penetração doméstica generalizada. Os avanços contínuos nas formulações, especialmente as variantes de estilo barista com maior capacidade de espuma, cremosidade e estabilidade ao calor, impulsionaram ainda mais a sua adoção em cafés e estabelecimentos de restauração. Esta mudança transformou o leite não lácteo de um substituto de nicho numa opção de bebida mainstream.

Prevê-se que o queijo não lácteo cresça a um CAGR robusto de 17,85% durante 2026-2031, tornando-o o segmento de crescimento mais rápido no mercado europeu de alternativas a laticínios. Este crescimento é impulsionado por avanços significativos no desempenho dos produtos e por um aumento das ocasiões de consumo. As inovações na tecnologia de fermentação, a melhoria da estruturação de gorduras e proteínas e o uso de ingredientes funcionais melhoraram as propriedades sensoriais do queijo não lácteo, tornando-o um substituto mais próximo do queijo convencional. A expansão do segmento é ainda alimentada pela crescente procura de alternativas a queijo sem lactose e sem colesterol, especialmente entre os flexitarianos que procuram reduzir, em vez de eliminar completamente, o consumo de laticínios.

Por Sabor: Sem Sabor Lidera, Com Sabor Ganha Momentum

As variantes sem sabor detinham uma participação de mercado dominante de 66,73% em 2025, destacando a sua versatilidade e alinhamento funcional no mercado europeu de alternativas a laticínios. A sua posição de mercado sólida é atribuída à sua capacidade de replicar de perto o sabor neutro dos laticínios convencionais, tornando-as adequadas para uma variedade de aplicações quotidianas, incluindo café, chá, cereais de pequeno-almoço, culinária, panificação, molhos e receitas salgadas. Estas variantes integram-se perfeitamente tanto em pratos doces como salgados sem alterar os perfis de sabor, alargando significativamente as suas ocasiões de uso e impulsionando um consumo repetido mais elevado. Além disso, a colocação em lineares ao lado do leite simples convencional e as robustas ofertas de marca própria normalizaram os produtos à base de plantas sem sabor como produtos básicos do quotidiano, em vez de artigos de nicho.

As variantes de alternativas a laticínios com sabor estão projetadas para crescer a um CAGR sólido de 16,43% durante 2026-2031, estabelecendo-se como um segmento de alto crescimento no mercado europeu de alternativas a laticínios, apesar da sua base menor em comparação com os produtos sem sabor. Este crescimento é alimentado pela crescente procura dos consumidores por produtos à base de plantas indulgentes, com sabor pronunciado e experienciais, que vão além da simples substituição de laticínios para satisfazer ocasiões de lanche, consumo em movimento e sobremesas. As opções com sabor são particularmente apelativas para consumidores mais jovens e para os que experimentam pela primeira vez produtos à base de plantas, uma vez que mascaram eficazmente os sabores residuais de origem vegetal e proporcionam experiências de sabor familiares e reconfortantes. As inovações em sabores naturais, formulações com baixo teor de açúcar e soluções de adoçamento com rótulo limpo melhoraram ainda mais o seu apelo junto de consumidores preocupados com a saúde que procuram um equilíbrio entre indulgência e bem-estar.

Por Tipo de Embalagem: Cartões Dominam, Garrafas PET em Ascensão

Os cartões detinham uma participação de mercado de 69,23% no mercado europeu de alternativas a laticínios em 2025, estabelecendo-se como o formato de embalagem mais preferido e funcional para os produtos lácteos à base de plantas. Esta dominância é atribuída à sua compatibilidade com as alternativas a laticínios líquidas, especialmente o leite não lácteo, em que a proteção do produto, a estabilidade em prateleira e a facilidade de manuseamento são essenciais. A embalagem em cartão asséptico prolonga o prazo de validade sem necessitar de conservantes ou refrigeração contínua, facilitando a distribuição eficiente por locais de venda urbanos e remotos, ao mesmo tempo que reduz a deterioração dos produtos. O seu design leve e a utilização eficiente do espaço cúbico melhoram ainda mais a eficiência logística ao longo da cadeia de abastecimento. Além disso, os cartões estão alinhados com os objetivos de sustentabilidade da Europa, uma vez que são predominantemente à base de papel, recicláveis em muitos países e considerados mais responsáveis do ponto de vista ambiental em comparação com as embalagens de plástico rígido.

As garrafas PET estão projetadas para crescer a um CAGR de 14,87% durante 2026-2031, destacando o seu papel crescente como formato de embalagem flexível e orientado para a conveniência no mercado europeu de alternativas a laticínios. Este crescimento é impulsionado pela crescente procura de opções de consumo prontas para beber e em movimento, em que as garrafas PET oferecem vantagens como ser leves, reencerráveis e resistentes a quebras, proporcionando uma portabilidade superior em comparação com os cartões. A embalagem PET é particularmente adequada para alternativas a laticínios com sabor, bebidas à base de plantas enriquecidas com proteínas, batidos e formatos de dose individual destinados a compras por impulso e canais orientados para a conveniência, como cafés, máquinas de venda automática, ginásios e lojas de viagem. A transparência das garrafas PET permite aos consumidores avaliar visualmente o aspeto do produto, reforçando as perceções de frescura e qualidade, enquanto os designs ergonómicos melhoram o manuseamento e a usabilidade.

Por Canal de Distribuição: Comércio Fora do Estabelecimento Domina, Comércio no Estabelecimento Recupera

Os canais de comércio fora do estabelecimento representaram uma participação de mercado significativa de 97,22% em 2025, estabelecendo-se como a principal rede de distribuição do mercado europeu de alternativas a laticínios. Esta dominância é atribuída à natureza orientada para o lar do consumo de alternativas a laticínios, sendo os supermercados, hipermercados, lojas de conveniência e plataformas de compras online de mercearia os principais pontos de compra. As alternativas a laticínios são compradas principalmente para uso doméstico, tornando o comércio retalhista fora do estabelecimento o canal mais acessível e rotineiro para os consumidores. A forte visibilidade nas prateleiras ao lado dos produtos lácteos convencionais posicionou as alternativas à base de plantas como substitutos diretos, em vez de produtos de nicho, incentivando tanto as compras experimentais como as repetidas. Além disso, as plataformas de mercearia digital e os serviços de recolha em loja estão a reforçar o alcance do comércio fora do estabelecimento, melhorando a conveniência e facilitando a descoberta de produtos.

Os canais de comércio no estabelecimento estão a registar uma recuperação robusta, com um CAGR projetado de 14,86% durante 2026-2031, refletindo a normalização e o renovado momentum do consumo liderado pela restauração no mercado europeu de alternativas a laticínios. Este crescimento é impulsionado pelo ressurgimento de cafés, cadeias de cafetaria, restaurantes e estabelecimentos de restauração casual, onde as alternativas a laticínios à base de plantas, especialmente o leite não lácteo, se tornaram ofertas de menu padrão em vez de artigos de especialidade. Além disso, a crescente procura de menus inclusivos que atendam a consumidores intolerantes à lactose, veganos e flexitarianos está a levar os operadores a integrarem as alternativas a laticínios nas suas ofertas principais. Esta recuperação é ainda apoiada por uma forte cultura de refeições fora de casa nos principais mercados europeus. Por exemplo, de acordo com o IfD Allensbach, comer fora continuou a ser uma atividade de lazer popular na Alemanha, com quase 51,06 milhões de pessoas a jantarem fora ocasionalmente em 2025, sublinhando a escala do envolvimento na restauração que impulsiona a recuperação do comércio no estabelecimento [2]Fonte: IfD Allensbach, "Número de pessoas que jantam fora no seu tempo de lazer na Alemanha", ifd-allensbach.de.

Análise Geográfica

Espera-se que a Alemanha continue a ser o maior mercado no setor europeu de alternativas a laticínios, captando 22,54% da participação de mercado em 2025. Esta dominância é apoiada pelo seu ecossistema bem estabelecido de produtos à base de plantas, pela avançada penetração retalhista e pela elevada familiaridade dos consumidores com os produtos sem laticínios. As alternativas a laticínios estão profundamente integradas nos padrões de consumo diário, especialmente o leite não lácteo utilizado para o café, o pequeno-almoço e a culinária. O mercado beneficia de uma forte presença de marcas próprias e de uma ampla disponibilidade de referências em supermercados, lojas de desconto e retalhistas orgânicos. A inovação de produtos centrada no melhoria do sabor, no desempenho de estilo barista e no enriquecimento nutricional impulsionou ainda mais as compras repetidas. De acordo com o Good Food Institute, 37% dos lares alemães compraram leite e bebidas à base de plantas pelo menos uma vez em 2024, sublinhando a aceitação mainstream que consolida a liderança da Alemanha na Europa [3]Fonte: Good Food Institute, "Perspetivas do mercado retalhista de alimentos à base de plantas na Alemanha", gfieurope.org.

Prevê-se que a Rússia cresça a um CAGR robusto de 17,81% durante 2026-2031, marcando o crescimento mais rápido entre os mercados europeus. Este crescimento reflete a adoção ainda em fase inicial, mas em aceleração, das alternativas a laticínios. Os principais impulsionadores incluem a crescente consciencialização sobre a intolerância à lactose, o interesse crescente em alimentos à base de plantas e funcionais entre os consumidores urbanos, e a expansão da distribuição através de formatos de comércio retalhista moderno. O Reino Unido continua a exibir um crescimento estável no mercado de alternativas a laticínios. Este crescimento é impulsionado pela sua dinâmica cultura de restauração, pela forte penetração do leite à base de plantas em cafés e pela elevada visibilidade das alternativas a laticínios tanto em formatos de marca como de marca própria. A ampla disponibilidade de leite de aveia e de soja em cadeias de cafetaria, aliada à inovação em variantes com sabor e funcionais, está a expandir a categoria para além dos adotantes precoces.

A Suécia e a Bélgica são contribuidores significativos para o crescimento regional, apoiados por uma elevada consciencialização sobre a sustentabilidade, abertura a dietas à base de plantas e forte organização retalhista. Na Suécia, o consumo à base de plantas está estreitamente alinhado com valores ambientais, enquanto a Bélgica beneficia do crescente comportamento flexitariano e da expansão das variedades refrigeradas à base de plantas no comércio retalhista mainstream. Estes fatores estão a reforçar gradualmente a penetração doméstica em ambos os países. O Resto da Europa, que engloba os países da Europa Central, do Leste e do Sul, representa uma oportunidade de crescimento coletivo. Este crescimento é apoiado pela melhoria da disponibilidade de produtos, pela aceitação cultural gradual e pelos efeitos de propagação das tendências à base de plantas da Europa Ocidental.

Panorama Competitivo

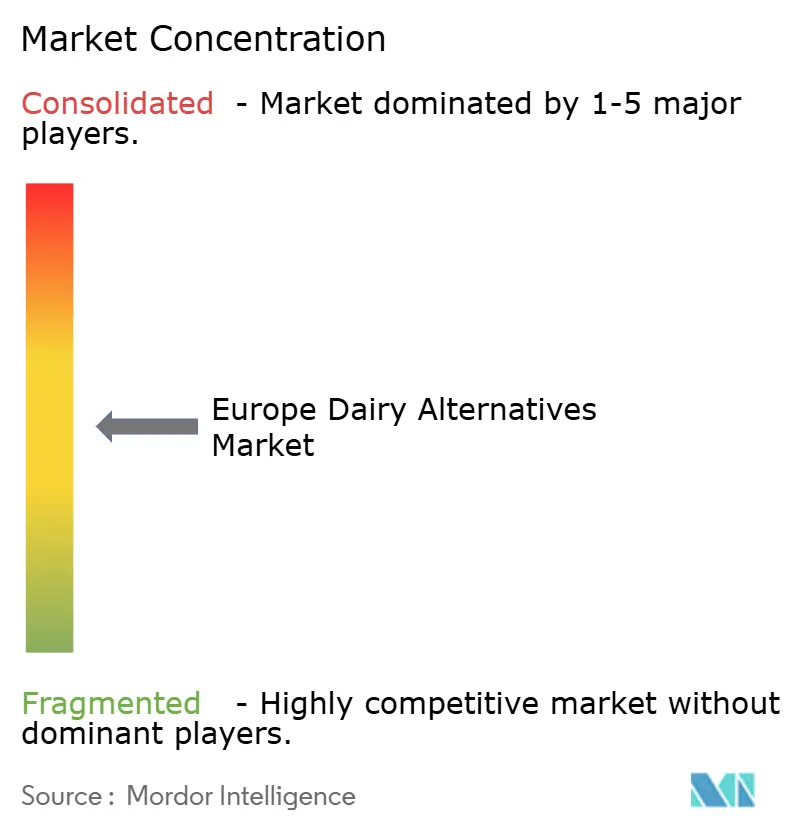

O mercado europeu de alternativas a laticínios é moderadamente fragmentado, impulsionado pela presença de empresas alimentares multinacionais, produtores especializados à base de plantas e fortes players regionais. O panorama competitivo é marcado por uma elevada intensidade, uma vez que nenhuma empresa domina todas as categorias de produtos. Esta dinâmica fomentou a inovação contínua e lançamentos frequentes de produtos. Os players proeminentes no mercado incluem Danone S.A., Califia Farms LLC, The Hain Celestial Group Inc., Granarolo S.p.A. e Oatly Group AB. Estas empresas competem em vários segmentos, incluindo leite não lácteo, iogurte, natas e alternativas a queijo, alavancando a sua força de marca, redes de distribuição extensas e investimentos na reformulação de produtos.

Os formatos de produtos híbridos estão a emergir como uma oportunidade significativa dentro do mercado. Estes produtos, que combinam ingredientes lácteos e à base de plantas, visam colmatar as diferenças sensoriais ao mesmo tempo que reduzem o impacto ambiental. Tais inovações ressoam com os consumidores flexitarianos que estão a reduzir gradualmente o consumo de laticínios, mas que ainda priorizam o sabor e a funcionalidade. Esta tendência destaca a crescente procura por produtos que equilibrem a sustentabilidade com as preferências dos consumidores. Além disso, os players regionais estão cada vez mais focados em ofertas premium e de nicho para se diferenciarem num mercado competitivo, diversificando ainda mais o panorama de produtos.

Os avanços tecnológicos estão a desempenhar um papel crítico na definição do futuro do mercado europeu de alternativas a laticínios. A fermentação de precisão, o processamento enzimático e a otimização de sabores com recurso à IA estão a tornar-se centrais no desenvolvimento de produtos, permitindo a criação de alternativas de próxima geração com textura, capacidade de fusão e perfis nutricionais melhorados, comparáveis aos dos laticínios tradicionais. Estas inovações estão a elevar o padrão de qualidade e funcionalidade dos produtos, definindo novos referenciais para o setor. Como resultado, espera-se que as capacidades tecnológicas e as inovações em produtos híbridos redefinem a dinâmica competitiva, posicionando as empresas com capacidades avançadas de Investigação e Desenvolvimento (I&D) na vanguarda do mercado.

Líderes do Setor Europeu de Alternativas a Laticínios

Califia Farms LLC

Danone S.A.

The Hain Celestial Group Inc.

Granarolo S.p.A.

Oatly Group AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Dreamfarm introduziu queijos à base de plantas em supermercados em Paris. A gama de produtos inclui Mozzarella, Mini Mozzarella, Stracciatella, Creme de Barrar à Base de Plantas e Ricotta. Todos os artigos são feitos com ingredientes naturais e receberam uma classificação Nutri-Score A.

- Setembro de 2025: A marca de alternativas a laticínios e cereais Moma Foods lançou quatro produtos inovadores de leite de aveia no Reino Unido: Bebida de Aveia com Ácer Salgado e Avelã, Bebida de Aveia com Pistácio, Bebida de Aveia para Apoio à Imunidade e Chá Chai de Aveia RTD (Pronto a Beber).

- Agosto de 2025: A The Bridge lançou Iogurte à Base de Plantas sob a sua marca ViaMia nos principais retalhistas em Itália. Este produto fermentado e orgânico é produzido utilizando métodos semelhantes aos do iogurte convencional. O produto tem um prazo de validade de 80 dias.

- Janeiro de 2025: A Califia Farms introduziu uma nova gama de leites à base de plantas em supermercados do Reino Unido. A gama Simple and Organic apresenta leite de amêndoa e leite de aveia, cada um feito com três ingredientes: amêndoas ou aveia, água e uma pitada de sal.

Âmbito do Relatório do Mercado Europeu de Alternativas a Laticínios

As alternativas a laticínios são produtos não lácteos à base de plantas concebidos para replicar os produtos lácteos tradicionais. Destinam-se a consumidores que evitam a lactose, os laticínios ou os produtos de origem animal devido a alergias, intolerâncias ou preferências alimentares, como escolhas veganas ou preocupadas com a saúde.

O mercado europeu de alternativas a laticínios foi segmentado por tipo, sabor, embalagem, canal de distribuição e geografia. Por tipo, o mercado estudado está segmentado em leite não lácteo, queijo não lácteo, sobremesas não lácteas, iogurte não lácteo e outros. O segmento de leite não lácteo está ainda segmentado em leite de aveia, leite de cânhamo, leite de avelã, leite de soja, leite de amêndoa, leite de coco e leite de caju. Por sabor, o mercado está segmentado em com sabor e sem sabor. Por tipo de embalagem, o mercado está segmentado em garrafas PET, latas, cartões e outros. Por canal de distribuição, o mercado está segmentado em comércio no estabelecimento e comércio fora do estabelecimento. O comércio fora do estabelecimento está ainda segmentado em lojas de conveniência, supermercados/hipermercados, lojas de comércio retalhista online e outros. Por geografia, o mercado está segmentado em Alemanha, Reino Unido, Itália, França, Espanha, Países Baixos, Polónia, Bélgica, Suécia e Resto da Europa.

As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Com Sabor |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Cartões |

| Outros |

| Comércio no Estabelecimento | |

| Comércio Fora do Estabelecimento | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Lojas de Comércio Retalhista Online | |

| Outros (Clubes de armazém, postos de gasolina, etc.) |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Cartões | ||

| Outros | ||

| Por Canal de Distribuição | Comércio no Estabelecimento | |

| Comércio Fora do Estabelecimento | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Lojas de Comércio Retalhista Online | ||

| Outros (Clubes de armazém, postos de gasolina, etc.) | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Definição de mercado

- Alternativas a Laticínios - As alternativas a laticínios são alimentos produzidos a partir de leite/óleos à base de plantas em vez dos produtos de origem animal habituais, como queijo, manteiga, leite, gelado, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de novos produtos alimentares de bebidas funcionais e de especialidade em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga convencional, feita a partir de uma mistura de óleos vegetais. Com o aumento das dietas alternativas, como o vegetarianismo, o veganismo e a intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga normal.

- Gelado Não Lácteo - O gelado à base de plantas é uma categoria em crescimento. O gelado não lácteo é um tipo de sobremesa preparada sem quaisquer ingredientes de origem animal. É geralmente considerado um substituto do gelado convencional para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, natas ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite fabricados a partir de frutos de casca rija (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, sésamo, nozes, cocos, cajus, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). O leite à base de plantas, como o leite de soja e o leite de amêndoa, é popular na Ásia Oriental e no Médio Oriente há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga em bruto a processamento químico, com a adição de determinados emulsionantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A produção de queijo processado envolve a fusão do queijo natural, a sua emulsificação e a adição de conservantes e outros ingredientes artificiais ou corantes. |

| Natas Simples | As natas simples contêm cerca de 18% de gordura. São uma camada única de natas que se forma sobre o leite fervido. |

| Natas Duplas | As natas duplas contêm 48% de gordura, mais do dobro da quantidade de gordura das natas simples. São mais densas e espessas do que as natas simples. |

| Natas para Bater | Têm uma percentagem de gordura muito mais elevada do que as natas simples (36%). São utilizadas para decorar bolos, tartes e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas que se destinam a ser consumidas em estado congelado. Por exemplo, sorbetes, sorvetes, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra-alta temperatura (UHT) envolve o aquecimento durante 1 a 8 segundos a 135-154°C, o que elimina os microrganismos patogénicos formadores de esporos, resultando num produto com uma vida útil de vários meses. |

| Manteiga Não Láctea/Manteiga à Base de Plantas | Manteiga feita a partir de óleos de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de frutos de casca rija, como amêndoas, cajus, cocos, e até outros alimentos como soja, bananeira, aveia e ervilhas. |

| Comércio no Estabelecimento | Refere-se a restaurantes, estabelecimentos de restauração rápida e bares. |

| Comércio Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo mole, ligeiramente esfarelável, de crosta florida com bolor, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Provoca sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco mole e cremoso com um sabor ligeiramente ácido, feito a partir de leite e natas. |

| Sorvetes | O sorvete é uma sobremesa gelada feita com gelo combinado com sumo de fruta, puré de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sorbete | O sorbete é uma sobremesa gelada e adoçada feita com fruta e algum tipo de produto lácteo, como leite ou natas. |

| Estável à Temperatura Ambiente | Alimentos que podem ser armazenados em segurança à temperatura ambiente, ou <q>na prateleira</q>, durante pelo menos um ano e que não necessitam de ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo na gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da fábrica de fabrico ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, natas gordas e açúcar. |

| Vacas Alimentadas a Erva | As vacas alimentadas a erva têm autorização para pastar em pastagens, onde se alimentam de uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição