Tamanho e Participação do Mercado de Alternativas a Laticínios no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

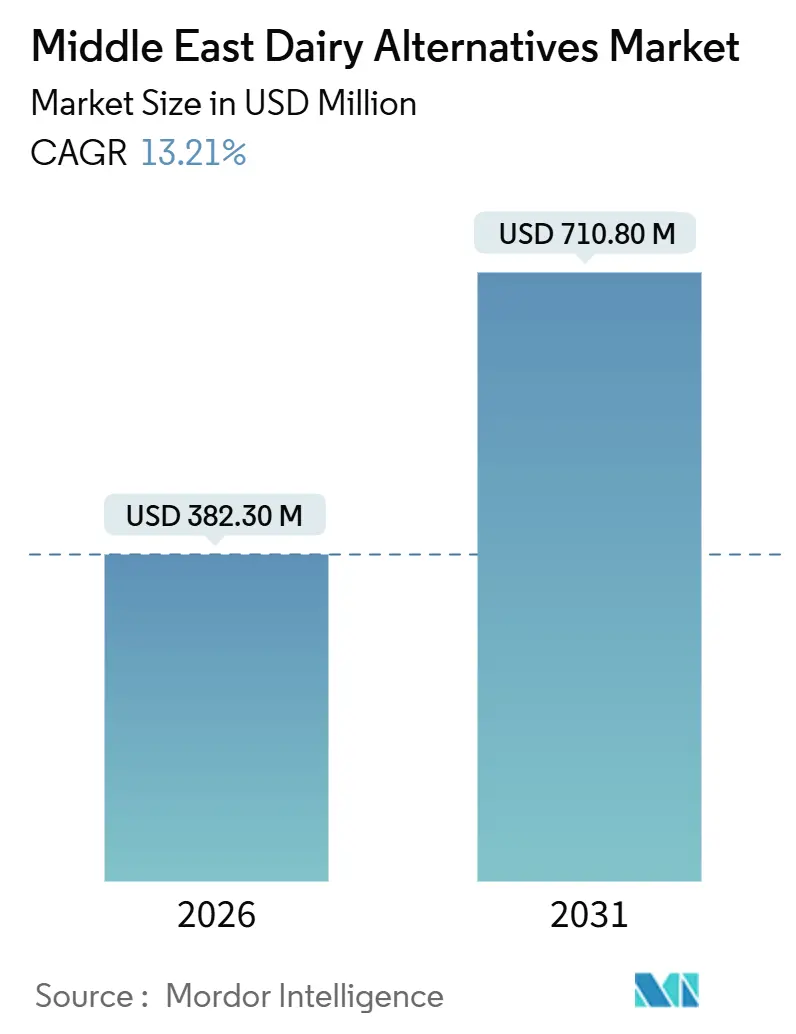

| Tamanho do Mercado (2026) | 382.30 Milhões de dólares |

| Tamanho do Mercado (2031) | 710.80 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.21% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas a Laticínios no Oriente Médio por Mordor Intelligence

O tamanho do mercado de alternativas a laticínios no Oriente Médio atingiu USD 382,30 milhões em 2026 e está projetado para alcançar USD 710,80 milhões até 2031, avançando a um CAGR de 13,21% durante 2026-2031. Este crescimento é impulsionado principalmente pela demanda estrutural, uma vez que mais de 70% da população árabe apresenta intolerância à lactose. Adicionalmente, programas soberanos de segurança alimentar estão promovendo a produção local de ingredientes de origem vegetal. O número crescente de flexitarianos urbanos, que associam as opções sem laticínios ao bem-estar e à sustentabilidade, reforça ainda mais essa demanda. Iniciativas como a Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos e a Visão 2030 da Arábia Saudita estão acelerando as aprovações regulatórias, subsidiando plantas-piloto e canalizando capital de risco para proteínas inovadoras. Esses esforços incentivam os fabricantes a expandir as operações domésticas em vez de depender de importações. As marcas estão focando em inovação, oferecendo produtos como leite de aveia com sabor de tâmara e alternativas de iogurte com cardamomo para atender às fortes preferências de sabor por itens tradicionais como laban e labneh. Além disso, a fortificação obrigatória de produtos sem laticínios com Vitamina D, cálcio e B12 nos Emirados Árabes Unidos e na Arábia Saudita aumenta sua credibilidade e garante sua inclusão em programas de compras públicas e refeições escolares. Simultaneamente, os avanços em embalagens, como caixas assépticas e latas de alumínio leves, estão superando as limitações da cadeia de frio em Omã, Bahrein e Kuwait. Essas melhorias prolongam a vida útil e o alcance geográfico, mantendo os padrões de segurança alimentar.

Principais Conclusões do Relatório

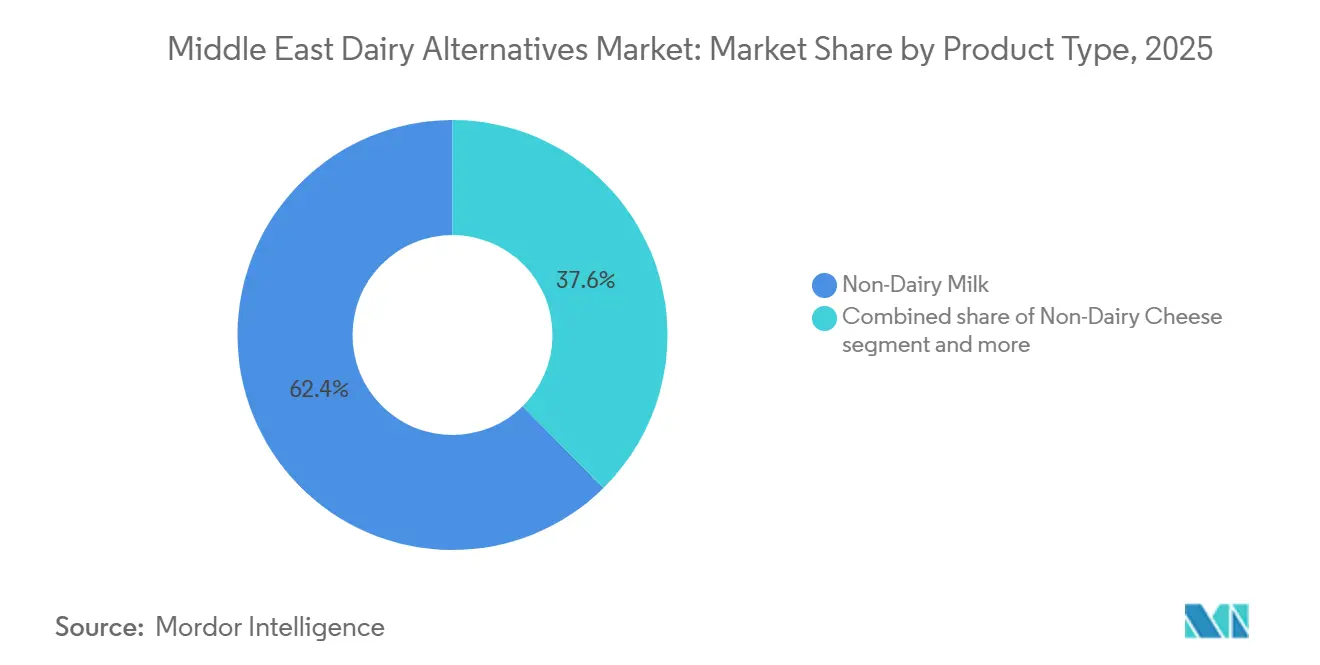

- Por tipo de produto, o Leite Não Lácteo deteve 62,39% da receita de 2025, enquanto as Sobremesas Não Lácteas têm previsão de crescer a um CAGR de 14,87% até 2031.

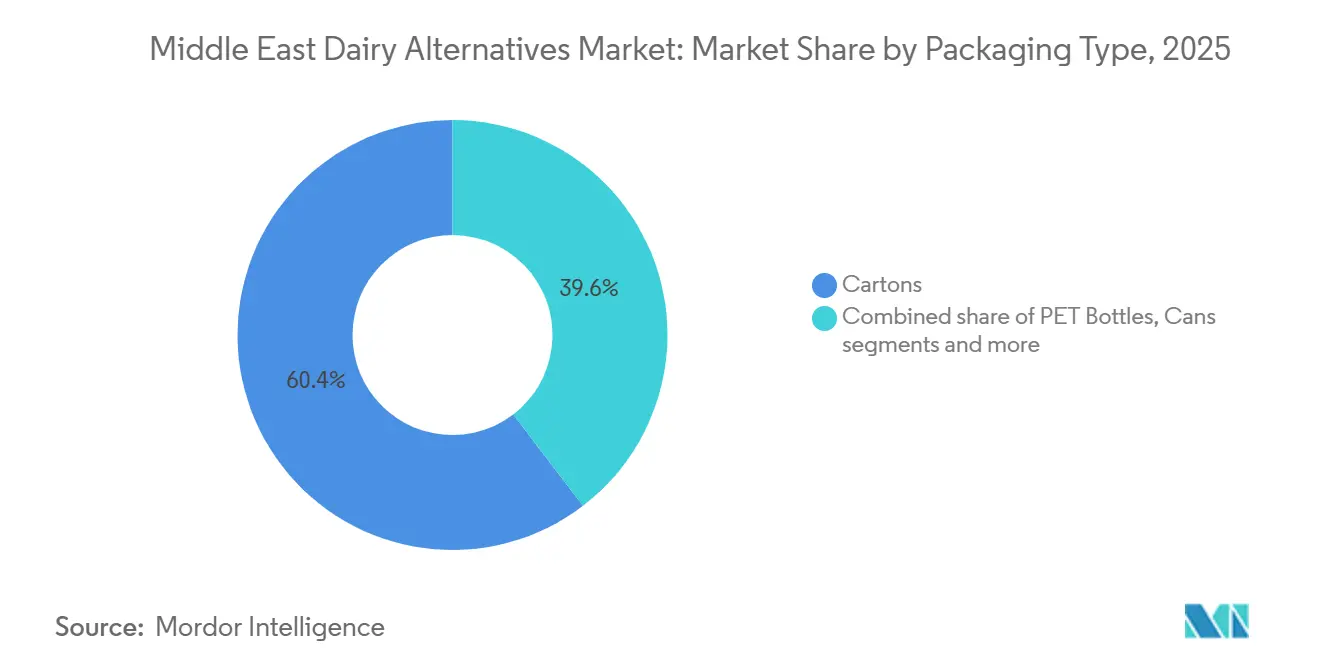

- Por embalagem, as Caixas representaram 60,38% das vendas de 2025, enquanto as Latas devem expandir a um CAGR de 13,98% até 2031.

- Por distribuição, os canais Fora do Local capturaram 81,74% do valor de 2025; os pontos de venda No Local estão posicionados para registrar a trajetória mais rápida, com um CAGR de 14,08% durante 2026-2031.

- Por país, a Arábia Saudita representou 38,76% dos gastos de 2025, mas os Emirados Árabes Unidos têm projeção de registrar um CAGR de 14,88% e superar todas as demais geografias até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Alternativas a Laticínios no Oriente Médio

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de intolerância à lactose no CCG | +2.3% | Em todo o CCG, mais intensa na Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Estilos de vida cada vez mais voltados à saúde e flexitarianos | +2.1% | Centros urbanos: Dubai, Riade, Doha; expansão para Bahrein, Kuwait | Curto prazo (≤ 2 anos) |

| Inovação contínua em sabores e texturas de produtos alternativos a laticínios | +1.8% | Emirados Árabes Unidos (centros de P&D), Arábia Saudita (produção local), Egito (orientado à exportação) | Médio prazo (2-4 anos) |

| Fortificação de produtos com nutrientes essenciais | +1.5% | Em todo o CCG, impulso regulatório nos Emirados Árabes Unidos e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Subsídios governamentais de segurança alimentar para viabilizar plantas locais de laticínios alternativos | +1.19% | Emirados Árabes Unidos (Abu Dhabi), Arábia Saudita (NEOM, Riade), Catar | Longo prazo (≥ 4 anos) |

| Crescente preferência do consumidor por produtos naturais e orgânicos | +1.4% | Emirados Árabes Unidos, Arábia Saudita, Catar (segmentos de alta renda) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta prevalência de intolerância à lactose no CCG

Na região do Golfo, uma predisposição genética a altas taxas de má absorção de lactose impulsiona significativamente a demanda por alternativas a laticínios sem lactose e de origem vegetal. Essa limitação biológica é ainda mais evidenciada pelo aumento no diagnóstico de intolerância à lactose, tendência impulsionada pela expansão do acesso à saúde em toda a região. Como resultado, os consumidores buscam ativamente alternativas que não apenas aliviem o desconforto digestivo, mas também mantenham os benefícios nutricionais essenciais. O impacto dessa mudança é particularmente notável na Arábia Saudita, onde o consumo anual per capita de laticínios tem tradicionalmente superado 85 quilogramas. Esse alto nível de consumo representa uma oportunidade substancial para que indivíduos com intolerância à lactose façam a transição para opções de origem vegetal, como leite de aveia, amêndoa e soja. Adicionalmente, nos Emirados Árabes Unidos, os mandatos regulatórios que exigem a fortificação do leite de origem vegetal com Vitamina D e cálcio aumentam a credibilidade desses produtos como nutricionalmente comparáveis aos laticínios tradicionais, reduzindo assim qualquer percepção de comprometimento em sua adoção.

Estilos de vida cada vez mais voltados à saúde e flexitarianos

Os consumidores no Oriente Médio, particularmente na Arábia Saudita, estão cada vez mais focados em saúde e bem-estar ao tomar decisões de compra. Essa mudança é amplamente impulsionada pela crescente prevalência de obesidade e diabetes na região do Golfo. Esses desafios de saúde levaram a iniciativas nutricionais lideradas pelo governo e a uma movimentação do setor privado em direção a produtos com menos açúcar, mais proteína e de origem vegetal. Por exemplo, em 2024, 48,6% das mulheres com idades entre 65 e 69 anos na Arábia Saudita foram classificadas como obesas, de acordo com a Autoridade Geral de Estatísticas[1]Fonte: Autoridade Geral de Estatísticas, "Proporção de respondentes com obesidade na Arábia Saudita", stats.gov.sa. Adicionalmente, o Kuwait registrou a maior prevalência de diabetes no CCG, com 25,6% em 2024, conforme relatado pela Federação Internacional de Diabetes[2]Fonte: Federação Internacional de Diabetes, "Atlas de Diabetes da FID - Décima Primeira Edição (2025)", idf.org. Em resposta a essa demanda por opções mais saudáveis, a Almarai introduziu unidades de manutenção de estoque de laticínios enriquecidos com proteína e de origem vegetal em 2024, conquistando uma participação significativa no mercado saudita de leite proteico. Além disso, a Estratégia Nacional de Nutrição 2030 dos Emirados Árabes Unidos incentiva ativamente dietas equilibradas e uma menor dependência de produtos animais ricos em calorias, apoiando a adoção de alternativas a laticínios em programas de refeições escolares e compras públicas.

Inovação contínua em sabores e texturas de produtos alternativos a laticínios

A localização de sabores está desempenhando um papel fundamental em uma região onde produtos lácteos tradicionais como laban, labneh e zabadi têm profunda importância cultural. A Juhayna Food Industries lançou uma linha de origem vegetal sob sua marca Nuts and Grains em 2022. Em 2024, a empresa lançou um leite de amêndoa Barista com capacidade de espumar, atendendo à florescente cultura do café e ao setor de serviços de alimentação da região. Para alinhar-se às preferências regionais, estão oferecendo leite de origem vegetal com sabor de tâmara e alternativas de iogurte com infusão de cardamomo. Esses produtos abordam a forte "fidelidade ao sabor dos laticínios tradicionais", proporcionando sabores familiares em formatos de origem vegetal. A NÜITREE, a primeira fábrica dedicada exclusivamente a produtos de origem vegetal dos Emirados Árabes Unidos, iniciou suas operações em 2024. A empresa foca na melhoria da textura usando hidrocoloides e tecnologia de fermentação para replicar a cremosidade dos laticínios integrais, um atributo sensorial fundamental para os consumidores do Oriente Médio. Adicionalmente, a Universidade de Ciência e Tecnologia Rei Abdullah está conduzindo pesquisas sobre microalgas adaptadas à água do mar e cultivo em ambiente controlado. Essa pesquisa pode levar a ingredientes inovadores de proteína e gordura para alternativas a laticínios, minimizando o uso de água doce.

Fortificação de produtos com nutrientes essenciais

Os Emirados Árabes Unidos exigem a fortificação do leite de origem vegetal com Vitamina D, cálcio e B12 para garantir que essas alternativas alcancem equivalência nutricional com os laticínios convencionais. Essa regulamentação posiciona as alternativas a laticínios como substitutos funcionais, e não como produtos de nicho. Da mesma forma, a Autoridade de Alimentos e Medicamentos da Arábia Saudita introduziu diretrizes de fortificação comparáveis. Adicionalmente, os órgãos de padronização do CCG estão trabalhando para harmonizar os perfis nutricionais entre os estados membros, facilitando o comércio transfronteiriço. Empresas como Danone e Almarai responderam incorporando Vitamina D3, carbonato de cálcio e cianocobalamina em suas linhas de produtos de origem vegetal. Elas exibem de forma proeminente essas alegações de fortificação nas embalagens para enfatizar sua equivalência ao leite de origem animal. Essa estratégia aborda diretamente uma preocupação comum dos consumidores: a percepção de que as alternativas de origem vegetal carecem dos nutrientes essenciais encontrados no leite animal. Além disso, a parceria planejada para 2025 da Tanmiah Food Company com a Big Idea Ventures destaca um foco em inovação a montante. Ao desenvolver ingredientes de alimentação sustentáveis, eles pretendem explorar formulações alternativas de ração. Essas inovações poderiam reduzir os custos de insumos tanto para a produção convencional quanto para a de laticínios de origem vegetal, apoiando assim a economia dos produtos fortificados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium em comparação com laticínios subsidiados | -1.2% | Em todo o CCG, mais agudo na Arábia Saudita e no Kuwait | Curto prazo (≤ 2 anos) |

| Forte fidelidade ao sabor dos laticínios tradicionais | -0.9% | Arábia Saudita, Omã, Bahrein (padrões de consumo tradicionais) | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio em mercados menores do Oriente Médio | -0.8% | Omã, Bahrein, Kuwait, Restante do Oriente Médio | Médio prazo (2-4 anos) |

| Ambiguidade de certificação halal e rotulagem para novas proteínas vegetais | -0.7% | Em todo o CCG, necessidade de clareza regulatória | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços premium em comparação com laticínios subsidiados

Os produtos lácteos de origem vegetal nos mercados do CCG têm preços 30-50% mais altos do que os produtos lácteos convencionais. Essa diferença de preço decorre da dependência da região em relação às importações, dos volumes de produção limitados e da ausência de subsídios governamentais que apoiam a pecuária leiteira tradicional. O Centro Nacional de Tecnologia Agrícola da Arábia Saudita e a SALIC fornecem subsídios diretos às fazendas leiteiras convencionais, reduzindo os preços no varejo de produtos como leite, laban e zabadi. Em contrapartida, as alternativas de origem vegetal incorrem em tarifas de importação e custos logísticos integrais. Esforços locais, como o lançamento do leite de aveia da SADAFCO e a fábrica da NÜITREE nos Emirados Árabes Unidos, estão ajudando a reduzir essa diferença de preço ao evitar tarifas de importação e diminuir as despesas logísticas. No entanto, alcançar a paridade de preços com os produtos lácteos subsidiados exigirá a eliminação dos subsídios para os laticínios convencionais ou um apoio governamental equivalente para a produção de origem vegetal. A iniciativa "Faça nos Emirados" dos Emirados Árabes Unidos, que oferece financiamento competitivo e tarifas de energia para fabricantes locais, apresenta uma potencial via para a redução de custos.

Forte fidelidade ao sabor dos laticínios tradicionais

Produtos lácteos tradicionais como laban, labneh e zabadi são parte integrante das tradições culinárias do Oriente Médio. Esses itens são consumidos diariamente nas refeições em família, durante ocasiões religiosas e como acompanhamento de pratos típicos. Os atributos sensoriais, particularmente sabor e textura, são os principais fatores de compra. Isso destaca a necessidade de as alternativas de origem vegetal corresponderem de perto a essas qualidades sensoriais para incentivar a experimentação e as compras repetidas. Estratégias de localização de sabores, como a introdução de leite de origem vegetal com sabor de tâmara e alternativas de iogurte com cardamomo, estão ganhando força. No entanto, a educação do consumidor e a degustação nas lojas continuam sendo essenciais para superar a hesitação inicial. Adicionalmente, as campanhas nacionais dos Emirados Árabes Unidos que promovem "coma fresco, compre local" e aumentam a conscientização nutricional poderiam impulsionar ainda mais a aceitação se incluírem opções de origem vegetal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite Não Lácteo Mantém a Dominância Enquanto as Sobremesas Aceleram

Em 2025, o Leite Não Lácteo representou 62,39% do mercado de alternativas a laticínios do Oriente Médio, consolidando-se como a principal opção para os consumidores que estão deixando de consumir lactose. O leite de aveia impulsiona o crescimento neste subsegmento devido à sua viscosidade, adequada para a espuma de café com leite, e ao seu sabor neutro, que combina bem com as misturas de chá regionais. O leite de soja permanece popular entre os consumidores mais sensíveis ao preço, oferecendo uma relação proteína-dirham favorável. Por outro lado, o leite de amêndoa mantém seu posicionamento premium em áreas urbanas abastadas. O leite de coco, embora principalmente de nicho e utilizado em pratos como curries e sobremesas, experimenta aumento de demanda durante o Ramadã, alinhando-se ao aumento de receitas à base de coco. À medida que os padrões de fortificação se tornam mais rigorosos, os líderes de mercado estão exibindo de forma proeminente os níveis de Vitamina D, B12 e cálcio nas embalagens, destacando que alcançar a equivalência nutricional do leite de vaca é agora um requisito e não uma aspiração.

As Sobremesas Não Lácteas têm projeção de crescer a um CAGR de 14,87%, tornando-as o segmento de crescimento mais rápido, impulsionado pelo clima quente do Golfo e pelo alto consumo per capita de sorvete. Em 2024, as novas unidades de manutenção de estoque de sorvete da Almarai incorporam gordura de coco e açúcar de tâmara para replicar a textura cremosa associada ao gelato premium. As alternativas de iogurte de origem vegetal utilizam fermentação controlada para imitar o azedo do zabadi, transformando efetivamente os hábitos tradicionais do café da manhã em opções sem laticínios. Embora os análogos de queijo atualmente detenham uma participação de mercado menor, estão ganhando aceitação com a disponibilidade local de caseína obtida por fermentação de precisão. Ao priorizar a adaptação de sabores e a autenticidade de textura, os formatos de sobremesa estão migrando de produtos veganos de nicho para itens principais do freezer, impulsionando crescimento adicional no mercado de alternativas a laticínios do Oriente Médio.

Por Tipo de Embalagem: Caixas Lideram, Latas Ampliam o Alcance

Em 2025, as caixas representaram 60,38% da receita, destacando a eficácia do processamento asséptico em regiões onde as temperaturas frequentemente ultrapassam 40 °C. A Tetra Pak e a SIG otimizaram os layouts de plantas em Jeddah e Abu Dhabi, proporcionando aos fabricantes acesso imediato a linhas de envase e estoque de papelão reciclável. A capacidade de garantir uma vida útil prolongada sem refrigeração permite que os distribuidores acessem canais de comércio tradicional que geralmente carecem de armazenamento refrigerado confiável. Embora as garrafas PET dominem o consumo em movimento em Dubai e Doha, permanecem secundárias às caixas devido aos maiores custos de transporte por litro.

As latas, com expectativa de registrar um CAGR de 13,98%, abordam os desafios de distribuição em Omã, Bahrein e Kuwait, onde redes de varejo fragmentadas aumentam os tempos de deslocamento na última milha. A taxa de reciclagem de alumínio da região atrai consumidores mais jovens, que associam a responsabilidade ambiental ao valor da marca. Os fabricantes aceitam a contrapartida dos sinais de "estabilidade ambiente", pois isso lhes permite garantir espaço nas prateleiras de minimercados e postos de gasolina, que geralmente são inacessíveis para unidades de manutenção de estoque refrigeradas. Consequentemente, enquanto as latas expandem seu alcance geográfico, as caixas mantêm sua liderança nas áreas urbanas de alto volume. Essa dinâmica permite que o mercado de alternativas a laticínios do Oriente Médio atenda tanto aos segmentos premium quanto aos sensíveis ao custo de forma eficaz.

Por Canal de Distribuição: Consumo Fora do Local Domina, Consumo No Local Estimula a Experimentação

Em 2025, os pontos de venda Fora do Local, compreendendo hipermercados, supermercados e plataformas de compras online de alimentos, representaram uma participação significativa de 81,74% das vendas, apoiados pela extensa rede de varejo moderno do CCG. Líderes do varejo como Carrefour e Lulu estão aumentando a transparência ao oferecer "espaços dedicados a produtos de origem vegetal" com códigos QR que rastreiam a origem dos ingredientes, uma iniciativa que constrói a confiança do consumidor e apoia os preços premium. Adicionalmente, os modelos de comércio eletrônico por assinatura estão aproveitando essa tendência ao entregar pacotes semanais de leite de aveia em apartamentos, impulsionados pelo aumento na adoção de smartphones e pelos arranjos de trabalho flexíveis. Com o aumento da penetração da internet, os canais de distribuição online estão testemunhando crescimento significativo. Por exemplo, 100% da população utilizava a Internet nos Emirados Árabes Unidos e na Arábia Saudita em 2024, de acordo com o Banco Mundial[3]Fonte: Banco Mundial, "Indivíduos que utilizam a Internet", worldbank.org.

Os canais No Local, incluindo cafés, hotéis e companhias aéreas, têm expectativa de crescer a um CAGR robusto de 14,08%. Esses estabelecimentos estão expandindo suas opções de cardápio sem laticínios para atender a residentes e turistas preocupados com a saúde. O leite de aveia de qualidade barista, capaz de suportar as temperaturas de microespuma, tornou-se um item essencial nas redes de café especial em cidades como Riade e Mascate. Companhias aéreas como Emirates e Saudia começaram a oferecer cremes de origem vegetal em voos de longa distância, marcando uma mudança em que as opções sem laticínios estão se tornando convencionais em vez de nicho. Os operadores de serviços de alimentação, visando diferenciação e margens de lucro mais altas, estão fomentando a introdução de unidades de manutenção de estoque inovadoras. Essa abordagem não apenas aumenta a exposição do consumidor, mas também melhora o reconhecimento da marca no crescente mercado de alternativas a laticínios do Oriente Médio.

Análise Geográfica

Em 2025, a Arábia Saudita detém uma participação significativa de 38,76%, destacando sua posição como o principal mercado de laticínios da região. Esse crescimento é impulsionado por uma classe média em ascensão e por clusters de agrotecnologia apoiados pelo governo que agora estão viabilizando o cultivo local de aveia e amêndoas. Plantas de envase domésticas em Jeddah e Riade, combinadas com a extensa rede de entrega diária da Almarai com mais de 100.000 rotas, estão aumentando a visibilidade dos produtos sem laticínios nos pontos de venda tradicionais e modernos, incluindo cidades de segundo nível. Embora a rede de cadeia de frio da Arábia Saudita esteja melhorando, ainda depende fortemente de caixas estáveis em temperatura ambiente nas áreas rurais, enfatizando a hierarquia de embalagens discutida anteriormente.

Entre 2026 e 2031, os Emirados Árabes Unidos têm projeção de crescer a um CAGR robusto de 14,88%. Esse crescimento é apoiado pelo quadro regulatório transparente dos Emirados Árabes Unidos e por um ecossistema de inovação dinâmico que integra pesquisa acadêmica com capital de risco. O piloto de fermentação de precisão de Abu Dhabi é um desenvolvimento fundamental, produzindo análogos de soro de leite em escala comercial e permitindo que os fabricantes de alimentos criem queijos de origem vegetal com propriedades de derretimento e esticamento semelhantes ao halloumi tradicional. A alta concentração de cafés especiais, estúdios de fitness e lojas de alimentos saudáveis em Dubai está impulsionando a experimentação do consumidor, estabelecendo a cidade como formadora de tendências para o CCG em geral. Adicionalmente, os padrões de fortificação harmonizados em todos os emirados federais estão simplificando o comércio interestadual e reduzindo os desafios de conformidade para a distribuição entre emirados.

Os mercados secundários, incluindo Catar, Omã, Bahrein, Kuwait e Irã, oferecem potencial de crescimento, mas enfrentam desafios como populações menores, redes de varejo fragmentadas e limitações contínuas na cadeia de frio. No entanto, há desenvolvimentos positivos: o Catar, com sua infraestrutura logística aprimorada após a Copa do Mundo de 2022, agora conta com baias de carga com controle de temperatura que poderiam servir como um hub de reexportação para alternativas a laticínios refrigeradas. Omã e Bahrein estão abordando os problemas de refrigeração na última milha utilizando latas assépticas. No Kuwait, embora os subsídios atualmente favoreçam o leite convencional, as primeiras discussões políticas sugerem uma mudança gradual nos incentivos para alinhar-se aos objetivos de saúde pública. O Irã, apesar das sanções, está experimentando uma crescente demanda urbana por alimentos de origem vegetal, com startups domésticas inovando ao usar bases de sementes de girassol para contornar as restrições de importação em moeda forte. À medida que as parcerias de distribuição se fortalecem nesses mercados, o mercado de alternativas a laticínios do Oriente Médio está bem posicionado para expandir seu alcance além das duas principais economias.

Cenário Competitivo

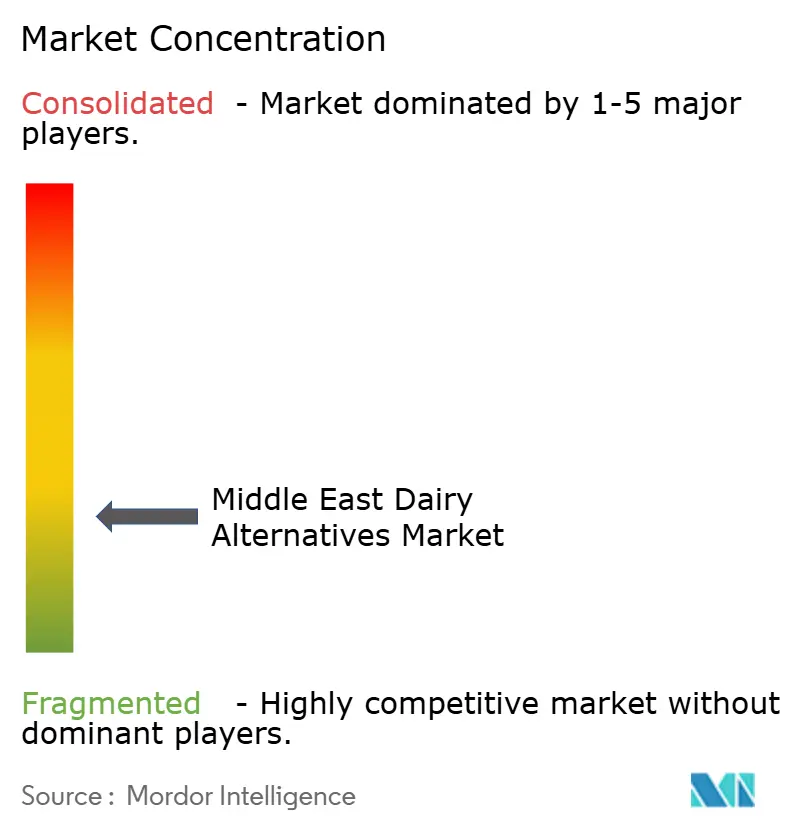

O Mercado de Alternativas a Laticínios no Oriente Médio apresenta fragmentação moderada, com concorrência entre players globais e regionais. Líderes globais como Danone SA, Oatly Group AB, Flora Food Group e Chobani LLC estão competindo com empresas regionais como Almarai Company, SADAFCO e Juhayna. Ao mesmo tempo, startups como Vivici e ImaginDairy estão perturbando o mercado com tecnologias de fermentação de precisão. A Danone investiu USD 60 milhões em uma instalação na Arábia Saudita, enquanto a Oatly fez parceria com a Unilever Food Solutions para distribuição nos Emirados Árabes Unidos. Essas estratégias destacam os esforços para estabelecer produção local e expandir para o setor de serviços de alimentação. O modelo orientado à exportação da Juhayna, que atende a mais de 40 países, demonstra o potencial dos hubs de fabricação regionais que se beneficiam de menores custos de mão de obra e proximidade com os mercados do Oriente Médio e Norte da África. As oportunidades de crescimento incluem a localização de sabores, como tâmara, cardamomo e açafrão, bem como análogos de queijo obtidos por fermentação de precisão com propriedades autênticas de esticamento e derretimento. Adicionalmente, produtos fortificados destinados a programas de refeições escolares e canais de compras públicas estão ganhando atenção, particularmente à medida que as regulamentações dos Emirados Árabes Unidos e da Arábia Saudita exigem equivalência nutricional com os laticínios convencionais.

Os principais players do mercado de alternativas a laticínios do Oriente Médio estão focando em inovação e expansão. As empresas estão introduzindo novas formulações de laticínios de origem vegetal, particularmente em alternativas ao leite como aveia, amêndoa e soja, enquanto expandem suas redes de distribuição em toda a região. Estão demonstrando flexibilidade operacional ao investir em instalações de fabricação locais e formar parcerias com distribuidores regionais para garantir a disponibilidade do produto e o alcance de mercado. As colaborações estratégicas com operadores de serviços de alimentação, varejistas e plataformas de comércio eletrônico estão aumentando a acessibilidade dos produtos. As empresas também estão priorizando produtos com rótulo limpo, certificações orgânicas e embalagens sustentáveis para atender às demandas em evolução dos consumidores. O cenário competitivo é ainda moldado por fortes campanhas de marketing, especialmente nos principais mercados como Arábia Saudita e Emirados Árabes Unidos, onde as empresas enfatizam os benefícios para a saúde e o meio ambiente de seus produtos.

A fermentação de precisão está se tornando uma força transformadora no mercado. Abu Dhabi colaborou com a Vivici para construir uma fábrica de proteínas de grande escala sem origem animal, enquanto a ImaginDairy estabeleceu uma instalação de fermentação de 100.000 litros. Esses desenvolvimentos permitem a produção local de análogos de soro de leite e caseína, eliminando a necessidade da pecuária tradicional. Tais avanços posicionam o Oriente Médio como um hub crescente para alternativas a laticínios, reduzindo a dependência de ingredientes importados e facilitando a certificação Halal por meio de processos de produção transparentes e auditados localmente. A região também está adotando tecnologias agrícolas avançadas. As estufas Topian do NEOM e as estufas com clima controlado da Pure Harvest estão pioneirando o cultivo durante todo o ano de culturas de proteínas alternativas. Adicionalmente, a Universidade de Ciência e Tecnologia Rei Abdullah está pesquisando microalgas adaptadas à água do mar, que poderiam fornecer ingredientes inovadores de proteína e gordura enquanto conservam a água doce. Os quadros regulatórios também estão avançando. O Ministério da Indústria e Tecnologia Avançada dos Emirados Árabes Unidos introduziu a norma UAE.S 5048:2021 para novos alimentos, e Abu Dhabi está propondo um ponto de contato único para certificação Halal, novo registro de alimentos e licenças de produção, facilitando os desafios de comercialização para produtos obtidos por fermentação de precisão e de origem vegetal. Players emergentes como a NÜITREE, a primeira fábrica especializada em produtos de origem vegetal dos Emirados Árabes Unidos, e startups no Irã e no Egito estão desenvolvendo sabores e formatos culturalmente relevantes para atender a consumidores tradicionais e sensíveis ao preço.

Líderes do Setor de Alternativas a Laticínios no Oriente Médio

Danone SA

Lactalis Group

Oatly Group AB

Chobani LLC

Flora Food Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Vivici (anteriormente The Every Company) e seus parceiros de Abu Dhabi anunciaram planos para construir uma instalação de fermentação de precisão em grande escala em Abu Dhabi para produzir proteína láctea sem origem animal, posicionando o emirado como um hub de fabricação para alternativas a laticínios e apoiando a resiliência da cadeia de suprimentos regional

- Fevereiro de 2024: A Tres Marias fez parceria com a Costa Coffee para fornecer leite de origem vegetal a 150 de seus pontos de venda nos Emirados Árabes Unidos. O acordo, que inclui uma variedade de leites de aveia, soja, coco e amêndoa, está previsto para se expandir para mais 150 lojas da Costa Coffee no Kuwait e na Arábia Saudita.

Escopo do Relatório do Mercado de Alternativas a Laticínios no Oriente Médio

As alternativas a laticínios são produtos de origem vegetal, não lácteos, que imitam o sabor, a textura e a função dos laticínios de origem animal. O mercado de alternativas a laticínios do Oriente Médio é segmentado por tipo de produto, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em leite não lácteo, queijo não lácteo, sobremesas não lácteas, iogurte não lácteo e outros. O segmento de leite não lácteo é ainda segmentado em aveia, soja, amêndoa e coco. Por tipo de embalagem, o mercado é segmentado em garrafas PET, latas, caixas e outros. Por canal de distribuição, o mercado é segmentado em consumo no local e consumo fora do local. O segmento de consumo fora do local é ainda segmentado em lojas de conveniência, supermercados e hipermercados, varejo online e outros. Por geografia, o mercado é segmentado em Emirados Árabes Unidos, Catar, Arábia Saudita, Omã, Bahrein, Irã, Kuwait, Restante do Oriente Médio. As Previsões de Mercado são Fornecidas em Valor (USD Milhões).

| Leite Não Lácteo | Leite de Aveia |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes de armazém, postos de gasolina, etc.) |

| Emirados Árabes Unidos |

| Catar |

| Arábia Saudita |

| Omã |

| Bahrein |

| Irã |

| Kuwait |

| Restante do Oriente Médio |

| Por Tipo de Produto | Leite Não Lácteo | Leite de Aveia |

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros (Clubes de armazém, postos de gasolina, etc.) | ||

| País | Emirados Árabes Unidos | |

| Catar | ||

| Arábia Saudita | ||

| Omã | ||

| Bahrein | ||

| Irã | ||

| Kuwait | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Alternativas a Laticínios - As alternativas a laticínios são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas que devem ser consumidas em estado congelado. Por exemplo, sorbetes, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de ultra-alta temperatura) | Leite aquecido a uma temperatura muito alta. O processamento de leite a ultra-alta temperatura (UHT) envolve aquecimento por 1 a 8 segundos a 135-154 °C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea / Manteiga de origem vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas. |

| Consumo no Local | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Consumo Fora do Local | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorvetes de Fruta | O sorvete de fruta é uma sobremesa congelada feita com gelo combinado com suco de fruta, purê de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira</q>, por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura