Tamanho e Participação do Mercado de Alternativas Lácteas na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

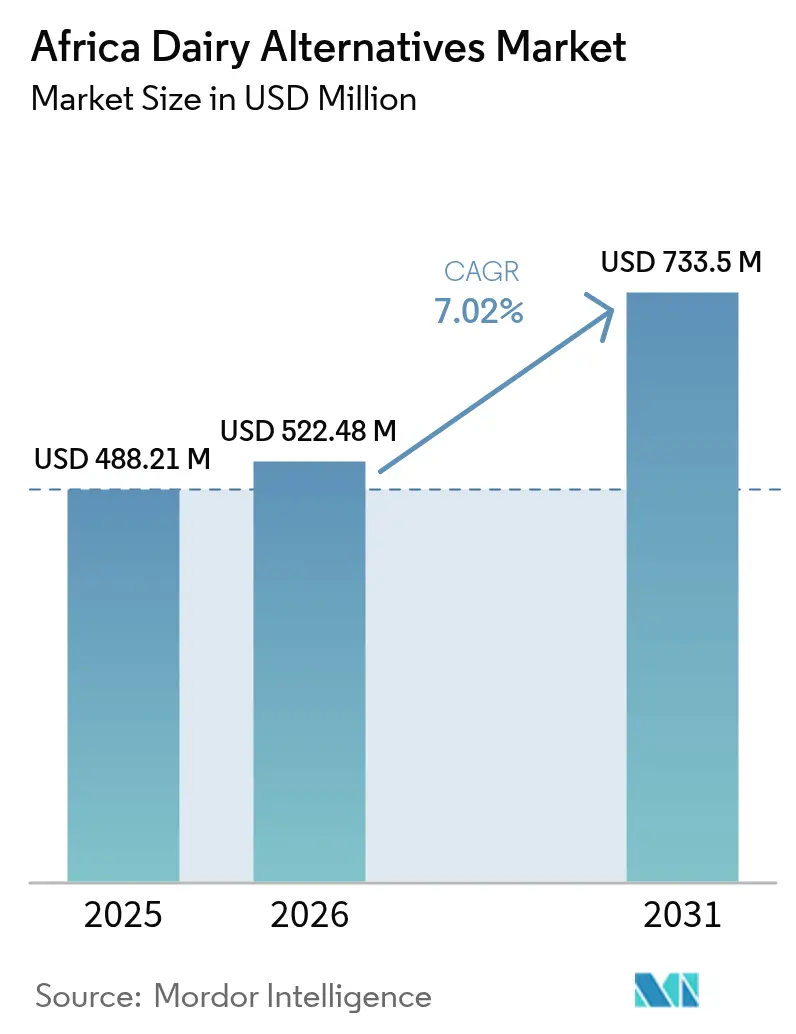

| Tamanho do mercado no ano base (2025) | 488.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 522.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 733.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas Lácteas na África por Mordor Intelligence

Espera-se que o tamanho do mercado de alternativas lácteas na África cresça de USD 488,21 milhões em 2025 para USD 522,48 milhões em 2026, com previsão de atingir USD 733,5 milhões até 2031, a uma CAGR de 7,02% ao longo de 2026-2031. Esta trajetória de crescimento reflete uma mudança estrutural impulsionada pela prevalência excepcionalmente elevada de intolerância à lactose no continente — 77,54% em toda a África, atingindo pico de 87% na Nigéria e 81% na África do Sul —, o que cria um imperativo biológico para o consumo de produtos não lácteos que distingue a África das regiões com menor prevalência [1]Fonte: Biblioteca Nacional de Medicina, "Intolerância à Lactose, Evitação de Laticínios e Opções de Tratamento", pmc.ncbi.nlm.nih.gov. Ao contrário dos mercados ocidentais, onde a adoção de produtos de origem vegetal é amplamente motivada por considerações éticas ou ambientais, a demanda na África é impulsionada principalmente por necessidades fisiológicas. No entanto, o mercado ainda se encontra em estágio inicial, com penetração mínima em comparação com o substancial consumo anual de laticínios da África do Sul e dos Estados Unidos. Multinacionais e players regionais estão correndo para desbloquear a demanda reprimida, lançando receitas acessíveis à base de soja, aveia e coco, enquanto operadores de serviços de alimentação acrescentam opções de grau barista que aumentam a exposição cotidiana. Investimentos em reciclagem de PET e modernização de caixinhas assépticas sinalizam como a inovação em embalagens está enfrentando as restrições da cadeia de frio e os objetivos de circularidade. O campo competitivo também está se ampliando à medida que startups de fermentação de precisão obtêm financiamento para proteínas idênticas às lácteas, um impulso tecnológico que promete fechar as lacunas atuais em sabor e textura.

Principais Conclusões do Relatório

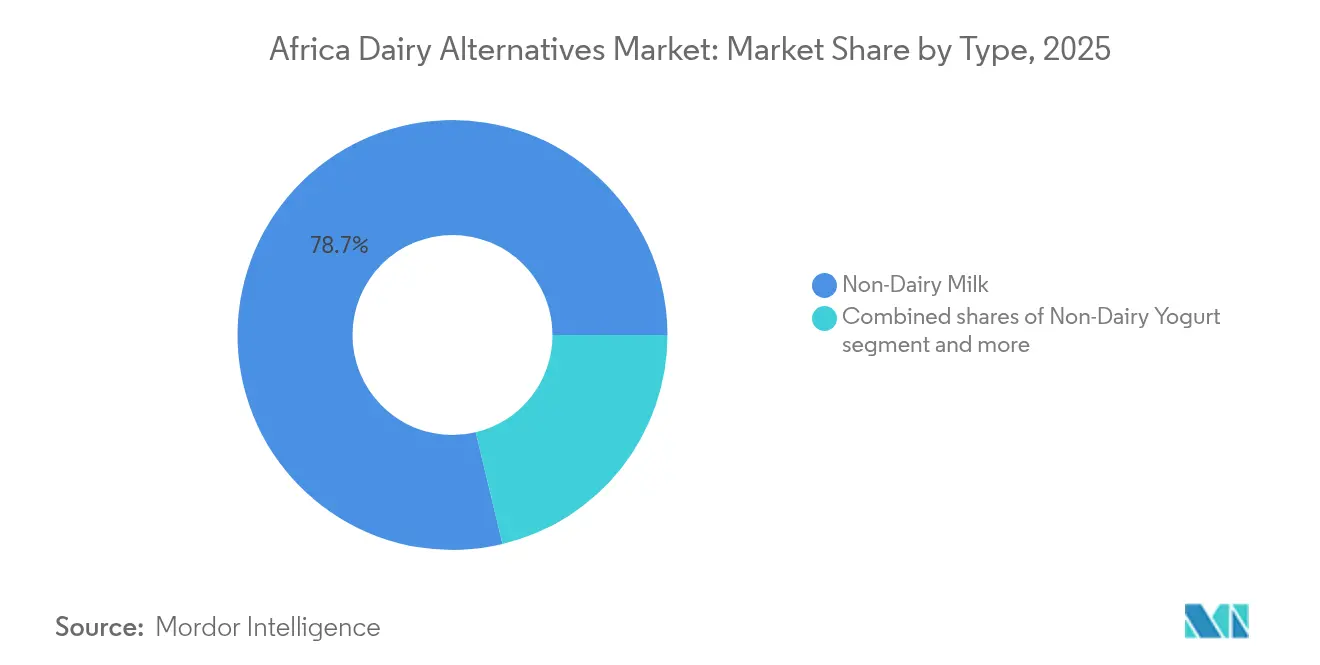

- Por tipo de produto, o leite não lácteo deteve 78,74% da participação de mercado de alternativas lácteas em 2025, enquanto o iogurte não lácteo está projetado para se expandir a uma CAGR de 8,07% até 2031.

- Por embalagem, as caixinhas responderam por 54,02% da receita em 2025; as garrafas PET devem registrar a CAGR mais rápida, de 8,54%, até 2031.

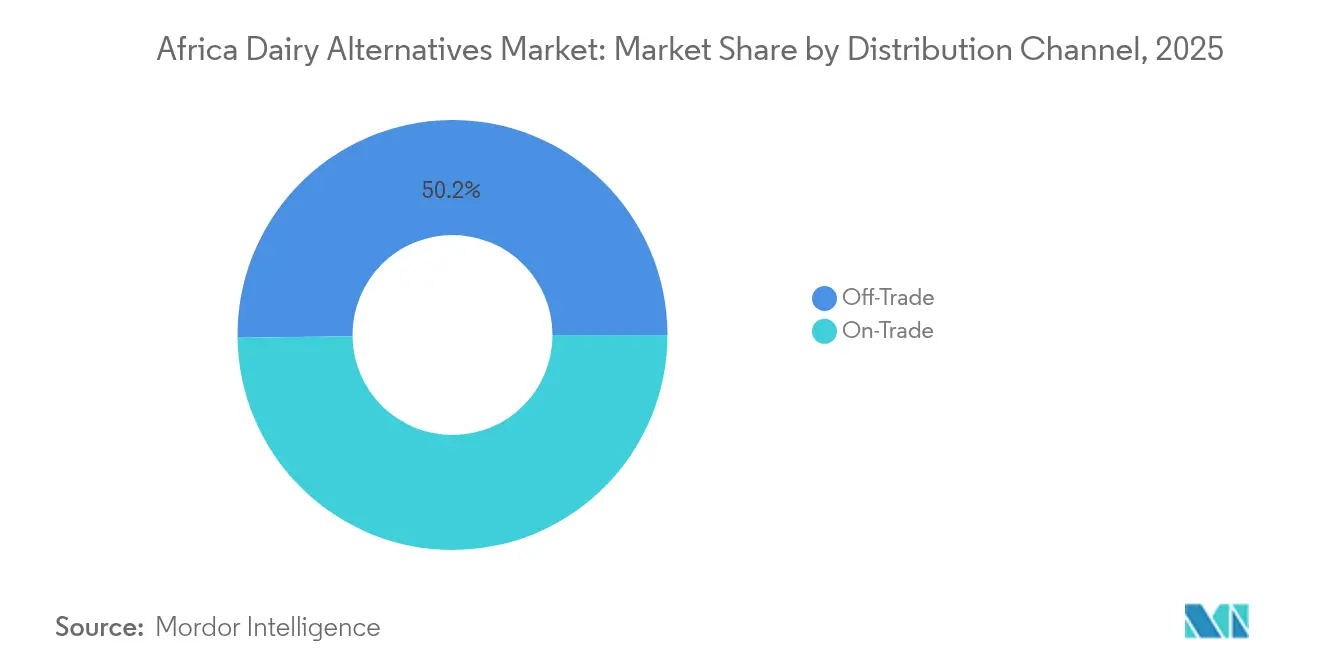

- Por distribuição, o comércio fora do estabelecimento respondeu por 50,21% das vendas em 2025, enquanto o comércio no estabelecimento deve crescer a uma CAGR de 9,08% ao longo do período de previsão.

- Por geografia, a África do Sul capturou 48,62% do valor em 2025, mas a Nigéria deve registrar a maior CAGR de 7,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alternativas Lácteas na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Presença de população com intolerância à lactose | +2.1% | Nigéria (87% de prevalência), África do Sul (81%), Quénia, Etiópia | Longo prazo (≥ 4 anos) |

| Jovens migrando para dietas veganas e flexitarianas | +1.5% | Centros urbanos da África do Sul, Lagos/Abuja na Nigéria, Nairóbi no Quénia | Médio prazo (2-4 anos) |

| Redes sociais e influenciadores promovem dietas vegetais | +0.9% | Pan-africano, concentrado em mercados com penetração de smartphones acima de 50% | Curto prazo (≤ 2 anos) |

| Crescente preocupação com o bem-estar animal na produção de laticínios | +0.6% | África do Sul, Quénia, Nigéria urbana | Médio prazo (2-4 anos) |

| Varejo moderno e cafés ampliando a gama de produtos | +1.4% | África do Sul, Nigéria, Quénia, Gana, Egito | Médio prazo (2-4 anos) |

| Inclinação para a gestão da saúde cardíaca e do diabetes | +1.2% | África do Sul (alta carga de doenças cardiovasculares), Nigéria, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Presença de População com Intolerância à Lactose

A elevada prevalência de intolerância à lactose em África estabelece uma base de demanda consistente, protegendo o mercado de flutuações no consumo discricionário. A Nigéria e a África do Sul servem como pontos de entrada fundamentais para produtos alternativos aos laticínios, conforme destacado pelo Centro Nacional de Informação em Biotecnologia. Ao contrário dos mercados ocidentais, onde a adoção de produtos de origem vegetal é frequentemente uma escolha de estilo de vida, o mercado africano é impulsionado pela necessidade digestiva. Isso permite que as marcas locais se concentrem em benefícios funcionais em vez de posicionamento premium. O fenótipo de não persistência da lactase é particularmente prevalente entre as populações de língua banto, que formam a maioria na África Subsaariana. Apesar disso, apenas 1-2% do consumo anual de laticínios da África do Sul, de 1,5 mil milhões de litros, transitou para alternativas de origem vegetal, indicando um potencial inexplorado significativo. Esta lacuna é limitada principalmente por desafios de distribuição e acessibilidade económica, e não pela falta de demanda. No Quénia, onde a intolerância à lactose é de 39%, a mais baixa do continente, o consumo histórico de laticínios entre as comunidades pastoris destaca a necessidade de estratégias de mercado que considerem a diversidade genética e cultural, em vez de adotar uma abordagem uniforme em toda a África.

Jovens Migrando para Dietas Veganas e Flexitarianas

Na África do Sul, o segmento demográfico jovem demonstra uma adoção notável de dietas de origem vegetal, com muitos aderindo a regimes estritamente vegetais. Esta tendência reflete padrões de adoção em estágio inicial observados na Austrália e no Reino Unido há uma década. Millennials urbanos e consumidores da Geração Z em cidades como Joanesburgo, Cidade do Cabo e Durban estão impulsionando esta mudança, citando benefícios para a saúde (68%) e sustentabilidade ambiental (52%) como motivações-chave. No entanto, 31% deste grupo relata falta de conhecimento sobre nutrição de origem vegetal, sugerindo que iniciativas educacionais poderiam ajudar a aumentar as taxas de adoção. Na Nigéria, onde a idade mediana é de 18,6 anos, o país se destaca como a maior economia mais jovem do continente. A urbanização em cidades como Lagos, Abuja e Port Harcourt está expondo os jovens consumidores a tendências dietéticas globais por meio das redes sociais e de cadeias internacionais de restaurantes de serviço rápido[2]Fonte: World Population Review, "População da Nigéria", worldpopulationreview.com. Além disso, o lançamento do BlueBand Choco da Flora Food Group no Quénia em abril de 2024 tornou-se a introdução de produto de bens de consumo de movimento rápido (FMCG) mais bem-sucedida do ano. Este sucesso destaca como formulações voltadas para o público jovem com posicionamento indulgente podem superar o estigma de "alimento saudável" que frequentemente limita o crescimento nesta categoria.

Redes Sociais e Influenciadores Promovem Dietas Vegetais

As plataformas digitais estão comprimindo o ciclo de consciência-para-teste em mercados onde a infraestrutura tradicional de varejo fica aquém do interesse dos consumidores. Campanhas no Instagram e no TikTok por influenciadores locais geraram aumentos significativos nas vendas em lojas sul-africanas que dedicam espaço de prateleira a destinos de produtos de origem vegetal, com a Pick n Pay relatando que seu sortimento ampliado de mais de 300 SKUs se correlaciona diretamente com métricas de engajamento nas redes sociais. A campanha "better with carton" (melhor com caixinha) da Tetra Pak, lançada em Lagos em novembro de 2024, alavancou parcerias com influenciadores para reposicionar a embalagem caixinha como um sinal de sustentabilidade em vez de um formato de commodity, ilustrando como fornecedores multinacionais estão aproveitando a prova social para diferenciar suas plataformas tecnológicas. No entanto, a eficácia do marketing de influenciadores permanece geograficamente desigual, com a penetração de smartphones acima de 50% na África do Sul e no Quénia permitindo a viralidade, enquanto a conectividade fragmentada da Nigéria limita o alcance fora das cidades de primeiro nível.

Inclinação para a Gestão da Saúde Cardíaca e do Diabetes

A prevalência de doenças cardiovasculares e diabetes está aumentando em toda a África à medida que a urbanização impulsiona estilos de vida sedentários e o consumo de alimentos processados, criando um contexto de crise de saúde que posiciona os laticínios de origem vegetal como uma intervenção preventiva em vez de uma escolha de estilo de vida. A alta carga de doenças não transmissíveis na África do Sul levou as agências de saúde governamentais a promover a diversificação alimentar, e o perfil sem colesterol dos laticínios de origem vegetal alinha-se com as diretrizes clínicas para a redução do risco cardiovascular [3]Fonte: Organização Mundial de Saúde, "Doenças cardiovasculares (DCVs)", who.int. O Laboratório de Inovação Alimentar da Universidade do Estado Livre lançou uma linha de laticínios acessíveis à base de soja em junho de 2024, direcionada explicitamente a domicílios de baixa renda com diabetes e hipertensão — uma abordagem orientada para a saúde pública que contrasta com o posicionamento premium nos mercados ocidentais. No entanto, 42% dos consumidores sul-africanos citam o alto preço como a principal barreira à adoção, o que significa que a demanda impulsionada pela saúde permanecerá latente até que as marcas alcancem a paridade de preços com os laticínios subsidiados por meio de economias de escala ou intervenção governamental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazo de validade mais curto em comparação com os laticínios UHT | -1.3% | Pan-africano, agudo na Nigéria, Gana e Quénia fora das metrópoles | Médio prazo (2-4 anos) |

| Sabor e textura frequentemente inferiores ao leite de vaca | -1.5% | África do Sul, Nigéria, Quénia, Egito | Longo prazo (≥ 4 anos) |

| Leis de rotulagem restringem o uso de termos relacionados a "leite" | -0.4% | África do Sul (regulamentos de análogos de carne de julho de 2025), estados membros da Comunidade da África Oriental | Curto prazo (≤ 2 anos) |

| Cadeia de frio deficiente fora das cidades metropolitanas | -1.8% | Nigéria, Quénia, Gana, Tanzânia, Uganda — cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazo de Validade Mais Curto em Comparação com os Laticínios UHT

As alternativas lácteas de origem vegetal refrigeradas normalmente oferecem um prazo de validade de 7 a 14 dias, em comparação com 6 a 12 meses para o leite de vaca processado por temperatura ultra-alta (UHT), uma disparidade que obriga as marcas africanas a priorizar formatos UHT que degradam os atributos sensoriais e restringem a base de consumidores endereçável àqueles dispostos a aceitar compromissos de sabor. A tecnologia de caixinha asséptica da Tetra Pak, que permite armazenamento estável em temperatura ambiente sem refrigeração, tornou-se o padrão de embalagem de facto em mercados com cadeias de frio pouco confiáveis, mas o processamento em alta temperatura necessário (135-150°C por 2-4 segundos) desnatura proteínas e altera perfis de sabor de maneiras particularmente pronunciadas em formulações de origem vegetal. O Trocador de Calor Tubular da empresa, que reduz o consumo de energia em 40% enquanto mantém a estabilidade em temperatura ambiente, representa uma melhoria incremental, mas não resolve o compromisso sensorial fundamental. O lançamento planejado pela Flora Food Group de cremes BlueBand em vários mercados africanos em 2025 testará se os consumidores aceitam laticínios UHT de origem vegetal em aplicações premium, ou se a categoria permanece confinada a segmentos de commodities sensíveis a custos.

Cadeia de Frio Deficiente Fora das Cidades Metropolitanas

O défice de infraestrutura de cadeia de frio em África — caracterizado por redes elétricas pouco confiáveis, transporte refrigerado limitado e escassa refrigeração no varejo — restringe a distribuição de laticínios frescos de origem vegetal às cidades de primeiro nível e obriga as marcas a sobrinvestir no processamento UHT, que degrada a qualidade do produto. A parceria da Tetra Pak com a Wecyclers na Nigéria, anunciada na PROPAK West Africa 2024, visa melhorar a reciclagem de caixinhas pós-consumo, mas não aborda as lacunas de infraestrutura a montante que impedem a distribuição de produtos frescos além de Lagos e Abuja. O investimento de EUR 60 milhões da ALPLA numa instalação de reciclagem de PET na África do Sul, produzindo mais de 35.000 toneladas anuais a partir do início de 2025, sinaliza a crescente confiança na distribuição refrigerada dentro da rede logística relativamente madura da África do Sul; no entanto, a localização da instalação em Ballito (KwaZulu-Natal) reflete a concentração geográfica da capacidade de cadeia de frio em vez da sua expansão para regiões carentes. O impacto negativo de 1,8 ponto percentual na CAGR decorrente dos défices da cadeia de frio persistirá até que parcerias público-privadas garantam a confiabilidade da rede elétrica e redes de transporte refrigerado que se estendam além das metrópoles costeiras para centros populacionais do interior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Leite Mascara a Velocidade do Iogurte

A participação de mercado de 78,74% do leite não lácteo em 2025 reflete seu papel como categoria de entrada para consumidores intolerantes à lactose que buscam substituição direta de laticínios, mas a CAGR de 8,07% do iogurte não lácteo no período 2026-2031 sinaliza que produtos fermentados enriquecidos com probióticos estão conquistando consumidores preocupados com a saúde que priorizam a saúde intestinal em vez da simples evitação da lactose. O leite de aveia está ganhando destaque devido à sua textura cremosa e menor pegada hídrica em comparação com o leite de amêndoa, com formulações de grau barista possibilitando a adoção em cadeias de cafés sul-africanas como Kauai e Seattle Coffee Company. O leite de soja mantém a maior participação dentro do segmento de leite não lácteo devido às suas cadeias de abastecimento estabelecidas e ao teor de proteínas equivalente ao do leite de vaca, mas os leites de amêndoa e coco estão crescendo mais rapidamente à medida que os consumidores priorizam o sabor em detrimento da densidade nutricional. O Laboratório de Inovação Alimentar da Universidade do Estado Livre lançou uma linha acessível de laticínios à base de soja em junho de 2024, demonstrando que formulações com engenharia de custos podem desbloquear a penetração no mercado de massa em geografias sensíveis a preços.

O queijo não lácteo e as sobremesas não lácteas continuam sendo categorias nascentes, limitadas por lacunas de sabor e textura que a tecnologia de fermentação ainda não resolveu completamente, enquanto o leite de castanha-de-caju e o leite de avelã ocupam nichos premium com distribuição limitada além dos centros urbanos da África do Sul. O perfil de ácidos graxos ômega-3 do leite de cânhamo posiciona-o como uma bebida funcional, mas a ambiguidade regulatória em torno dos ingredientes derivados do cânhamo em vários países africanos limita a viabilidade comercial. A plataforma de fermentação de precisão da De Novo FoodLabs, que obteve ZAR 11 milhões (aproximadamente USD 700.000) em subsídios do governo sul-africano, visa produzir proteínas de caseína e soro de leite idênticas às lácteas que poderiam eliminar os compromissos sensoriais que atualmente restringem a adoção de queijo e sobremesas. O lançamento do BlueBand Choco da Flora Food Group no Quénia em abril de 2024, que se tornou a introdução de produto FMCG mais bem-sucedida daquele ano, ilustra a velocidade com que formulações voltadas para o público jovem podem alcançar escala em mercados africanos de alto crescimento.

Por Tipo de Embalagem: A Sustentabilidade Inclina-se para o PET

As caixinhas responderam por 54,02% da participação de mercado em 2025, impulsionadas pela tecnologia asséptica estável em temperatura ambiente da Tetra Pak, que apoia a distribuição em regiões com infraestrutura de cadeia de frio pouco confiável. No entanto, as garrafas PET estão projetadas para crescer a uma CAGR de 8,54% de 2026 a 2031, impulsionadas pela urbanização e pela crescente demanda por formatos de porção controlada e consumo em movimento. O investimento de EUR 60 milhões da ALPLA numa instalação de reciclagem de PET na África do Sul, com previsão de produzir mais de 35.000 toneladas anuais a partir do início de 2025, destaca o avanço da infraestrutura de reciclagem de circuito fechado, reforçando as credenciais de sustentabilidade do PET para competir com o conteúdo de fibra renovável das caixinhas. A campanha "Melhor com Caixinha" da Tetra Pak, lançada em Lagos em novembro de 2024, reflete um esforço estratégico para posicionar as caixinhas como um símbolo de sustentabilidade em vez de um formato de commodity, contrabalançando a vantagem de conveniência do PET. Além disso, a colaboração da Tetra Pak com a Lactalis em outubro de 2024 para desenvolver caixinhas assépticas utilizando polímeros reciclados com certificação ISCC PLUS sublinha a integração de conteúdo reciclado pelos fornecedores de caixinhas para sustentar sua diferenciação ambiental.

As latas permanecem um formato de nicho, limitadas por custos de material mais elevados e familiaridade limitada dos consumidores, enquanto modelos de embalagem reutilizável como Smartfill, Gcwalisa e Reusefy estão a pilotar esquemas de depósito-retorno na África do Sul que poderiam perturbar os formatos de uso único se escalados além dos segmentos de adotantes iniciais. A instalação pela Carrinho em fevereiro de 2025 da tecnologia de embalagem PET SIPA em Angola sinaliza que os players regionais estão a investir em automação de alta velocidade para alcançar a paridade de custos com os produtos importados — uma dinâmica que intensificará a concorrência e comprimirá as margens. A colaboração da Tetra Pak com a Lactogal para desenvolver caixinhas de barreira à base de papel com 90% de conteúdo renovável e 33% de redução de carbono em 2024 ilustra como a inovação em embalagens está a evoluir da performance funcional para o impacto ambiental como eixo primário de diferenciação.

Por Canal de Distribuição: O Comércio no Estabelecimento Ganha Terreno Premium

Os canais de comércio fora do estabelecimento detinham 50,21% da participação de mercado em 2025, impulsionados pela expansão da Pick n Pay para mais de 300 SKUs de origem vegetal e pelo crescimento substancial ano a ano nas vendas frescas de origem vegetal; no entanto, os canais de comércio no estabelecimento crescerão a uma CAGR de 9,08% até 2026-2031, à medida que cafés e restaurantes de serviço rápido adotam leites de aveia e amêndoa de grau barista para diferenciar menus de bebidas premium. As cadeias de cafés sul-africanas Kauai, Vida e Seattle Coffee Company já oferecem lattés de origem vegetal como itens de menu padrão — uma mudança que normaliza as alternativas lácteas para além dos nichos preocupados com a saúde e para ocasiões de consumo quotidiano. O Programa BlueBand Good Breakfast da Flora Food Group, que alcançou um número significativo de crianças no Quénia, Uganda e Tanzânia, demonstra como os canais de serviços alimentares institucionais podem criar familiaridade na vida precoce que se traduz em comportamento de compra na vida adulta.

No âmbito do comércio fora do estabelecimento, os supermercados e hipermercados dominam devido à sua infraestrutura de refrigeração e capacidade de armazenar SKUs diversificados, enquanto as lojas de conveniência e o retalho online permanecem subdesenvolvidos fora dos centros urbanos da África do Sul. A Pick'n Pay relatou aumentos significativos nas vendas em lojas com destinos dedicados a produtos de origem vegetal em comparação com a colocação dispersa nas prateleiras, indicando que a estratégia de merchandising é tão crítica quanto o sortimento de produtos. A penetração do retalho online permanece incipiente, limitada pelos custos logísticos e pela preferência dos consumidores pela inspeção de produtos em loja; no entanto, o valor do retalho de alimentos funcionais na África do Sul cresceu ano a ano em 2024, sugerindo que o comércio eletrónico se acelerará à medida que a infraestrutura de pagamentos digitais e as redes de entrega de última milha amadurecerem. Os clubes de armazém e postos de combustível ocupam uma participação marginal, atendendo a ocasiões de compra por impulso em vez de compras de supermercado planeadas.

Análise Geográfica

A África do Sul capturou 48,62% da receita regional em 2025, ancorada pela expansão da Pick n Pay para mais de SKUs de origem vegetal, pelo crescimento ano a ano nas vendas frescas de origem vegetal e pelos aumentos de vendas em lojas com destinos dedicados a produtos de origem vegetal. A relativa maturidade do mercado reflete uma prevalência de intolerância à lactose de 81%, infraestrutura de cadeia de frio estabelecida nas metrópoles costeiras e um segmento jovem que exibe 31% de adoção de dietas de origem vegetal — taxas de penetração que espelham as curvas de adoção em estágio inicial na Austrália e no Reino Unido há uma década. No entanto, os leites de origem vegetal representam uma percentagem muito pequena do consumo anual de laticínios do país, em comparação com uma percentagem significativa nos Estados Unidos, revelando um vasto mercado endereçável inexplorado limitado pelos preços. 42% dos consumidores citam o custo elevado como a principal barreira, e a distribuição limitada para além de Joanesburgo, Cidade do Cabo e Durban.

O crescimento anual de três dígitos da ButtaNutt desde 2020 e o lançamento em junho de 2024 pela Universidade do Estado Livre de uma linha acessível de laticínios à base de soja demonstram que formulações com engenharia de custos podem desbloquear a penetração no mercado de massa se as marcas priorizarem a acessibilidade económica em vez do posicionamento premium. A introdução pela África do Sul, em julho de 2025, de regulamentos de rotulagem de análogos de carne sinaliza maturação regulatória; no entanto, a ausência de nomenclatura codificada para laticínios de origem vegetal cria incerteza de conformidade que atrasa o lançamento de produtos. A Nigéria registará a CAGR geográfica mais rápida, de 7,52%, no período 2026-2031, impulsionada pela prevalência de intolerância à lactose de 87%, uma idade mediana de 18,6 anos e a rápida urbanização em Lagos, Abuja e Port Harcourt que está a criar uma classe média preocupada com a saúde. O lançamento do BlueBand Choco da Flora Food Group no Quénia em abril de 2024, que se tornou a introdução de produto FMCG mais bem-sucedida daquele ano, ilustra a velocidade com que formulações direcionadas ao público jovem podem alcançar escala nos mercados africanos de alto crescimento.

No entanto, o défice de infraestrutura de cadeia de frio da Nigéria obriga as marcas a priorizar formatos UHT que degradam os atributos sensoriais, e a parceria da Tetra Pak com a Wecyclers para melhorar a reciclagem de caixinhas pós-consumo não aborda as lacunas logísticas a montante que impedem a distribuição de produtos frescos além das cidades de primeiro nível. O restante de África — englobando o Quénia, Gana, Egito, Marrocos e Tanzânia — exibe padrões de crescimento heterogéneos, com a taxa de intolerância à lactose de 39% do Quénia exigindo estratégias personalizadas que priorizem sabor e indulgência em vez de necessidade funcional, de acordo com o Centro Nacional de Informação em Biotecnologia.

Panorama Competitivo

O mercado de alternativas lácteas na África exibe concentração moderada, com players multinacionais como Danone e Nestlé S.A. alavancando plataformas globais de I&D e redes de distribuição para competir contra especialistas regionais como a Clover e startups emergentes de fermentação de precisão como a De Novo FoodLabs, que obteve ZAR 11 milhões em subsídios do governo sul-africano para desenvolver proteínas idênticas às lácteas. Os padrões estratégicos revelam uma bifurcação entre multinacionais que buscam posicionamento premium por meio de formulações importadas e players locais que priorizam a acessibilidade económica por meio de bases de soja e coco com engenharia de custos — uma dinâmica exemplificada pelo lançamento em junho de 2024 pela Universidade do Estado Livre de uma linha acessível de laticínios à base de soja direcionada a domicílios de baixa renda.

O lançamento do BlueBand Choco da Flora Food Group no Quénia em abril de 2024, que se tornou a introdução de produto FMCG mais bem-sucedida daquele ano, demonstra que o posicionamento indulgente pode superar o estigma de alimento saudável que constrange o crescimento da categoria, enquanto o crescimento anual de três dígitos da ButtaNutt desde 2020 ilustra como marcas de nicho podem crescer rapidamente visando segmentos carentes. As oportunidades centram-se na fermentação de precisão e nas tecnologias enzimáticas que podem eliminar as lacunas de sabor e textura que atualmente constrangem a adoção de queijo e sobremesas, com a plataforma de proteínas de caseína e soro de leite da De Novo FoodLabs representando o esforço africano mais avançado para alcançar funcionalidade idêntica à dos laticínios.

O investimento anual de EUR 100 milhões da Tetra Pak em recursos renováveis e reciclados sinaliza que os fornecedores de embalagens estão a posicionar-se como parceiros de sustentabilidade em vez de fornecedores de commodities — uma mudança que cria barreiras de entrada para marcas menores sem capital para co-desenvolver formatos proprietários. O investimento de EUR 60 milhões da ALPLA numa instalação de reciclagem de PET na África do Sul, produzindo mais de 35.000 toneladas anuais a partir do início de 2025, ilustra como a infraestrutura de circuito fechado está a amadurecer a um ponto em que os players regionais podem competir nas credenciais de sustentabilidade anteriormente dominadas pelas importações europeias. Os disruptores emergentes incluem modelos de embalagem reutilizável como Smartfill e Gcwalisa, que estão a pilotar esquemas de depósito-retorno na África do Sul que poderiam perturbar os formatos de uso único se escalados para além dos segmentos de adotantes iniciais.

Líderes do Setor de Alternativas Lácteas na África

Danone S.A.

Nestlé S.A.

Blue Diamond Growers

SunOpta Inc.

Vitasoy International Holdings Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Giraf Macadamia, um player sul-africano na produção de macadâmia, lançou a sua nova linha de bebidas de macadâmia Giraf na África do Sul. A linha de produtos foi produzida a partir de macadâmia proveniente de produtores locais e embalada em materiais 100% recicláveis.

- Outubro de 2023: A 260 Brands, principal processadora de produtos de consumo à base de milho e soja da Zâmbia, celebrou uma conquista significativa com a inauguração da primeira fábrica de leite de origem vegetal da Zâmbia na sua sede em Lusaca. Este compromisso com o apoio à agricultura local sublinha ainda mais a dedicação da empresa à comunidade zambiana.

Âmbito do Relatório do Mercado de Alternativas Lácteas na África

As alternativas lácteas são produtos de origem vegetal concebidos para substituir produtos lácteos tradicionais como leite, queijo e iogurte. O mercado de alternativas lácteas na África é segmentado por tipo, tipo de embalagem, canal de distribuição e geografia. Por tipo, o mercado é segmentado em queijo não lácteo, leite não lácteo, iogurte não lácteo e outros. Por tipo de embalagem, o mercado é segmentado em garrafas PET, latas, caixinhas e outros. Por canal de distribuição, o mercado é segmentado em comércio fora do estabelecimento e comércio no estabelecimento. Por geografia, o mercado é segmentado em Nigéria, África do Sul e outros. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha-de-Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Garrafas PET |

| Latas |

| Caixinhas |

| Outros |

| Comércio no Estabelecimento | |

| Comércio Fora do Estabelecimento | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Retalho Online | |

| Outros |

| África do Sul |

| Nigéria |

| Restante de África |

| Por Tipo | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha-de-Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixinhas | ||

| Outros | ||

| Canal de Distribuição | Comércio no Estabelecimento | |

| Comércio Fora do Estabelecimento | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Retalho Online | ||

| Outros | ||

| Geografia | África do Sul | |

| Nigéria | ||

| Restante de África | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos produzidos a partir de leite/óleos de origem vegetal em vez dos produtos animais habituais, como queijo, manteiga, leite, gelado, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na mais recente categoria de desenvolvimento de novos produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento das dietas alternativas como o vegetarianismo, o veganismo e a intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga normal.

- Gelado Não Lácteo - O gelado de origem vegetal é uma categoria em crescimento. O gelado não lácteo é um tipo de sobremesa produzida sem quaisquer ingredientes de origem animal. É tipicamente considerado um substituto para o gelado normal para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, natas ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos a partir de frutos secos (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, sésamo, nozes, cocos, castanhas-de-caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Os leites de origem vegetal, como o leite de soja e o leite de amêndoa, são populares na Ásia Oriental e no Médio Oriente há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada (Cultured Butter) | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico, ao qual foram adicionados determinados emulsionantes e ingredientes estranhos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de qualquer forma. |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A produção de queijo processado envolve a fusão do queijo natural, a sua emulsificação e a adição de conservantes e outros ingredientes ou corantes artificiais. |

| Natas Simples (Single Cream) | As natas simples contêm cerca de 18% de gordura. É uma camada simples de natas que aparece sobre o leite fervido. |

| Natas Duplas (Double Cream) | As natas duplas contêm 48% de gordura, mais do dobro da quantidade de gordura das natas simples. São mais pesadas e espessas do que as natas simples. |

| Natas para Bater (Whipping Cream) | Têm uma percentagem de gordura muito superior às natas simples (36%). Utilizadas para cobrir bolos, tartes e pudins, e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas no estado congelado. Por exemplo, sorbetes, sorvetes, iogurtes congelados. |

| Leite UHT (Leite de Temperatura Ultra-Alta) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a temperatura ultra-alta (UHT) envolve o aquecimento durante 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogénico formador de esporos, resultando num produto com prazo de validade de vários meses. |

| Manteiga Não Láctea / Manteiga de Origem Vegetal | Manteiga produzida a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente produzido a partir de frutos secos, como amêndoas, castanhas-de-caju, cocos, e ainda outros alimentos como soja, banana-da-terra, aveia e ervilhas. |

| Comércio no Estabelecimento | Refere-se a restaurantes, restaurantes de serviço rápido (QSR) e bares. |

| Comércio Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo macio, ligeiramente friável, de casca florida, maturado com bolor, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme (Cream Cheese) | O queijo creme é um queijo fresco macio e cremoso com um sabor ligeiramente ácido, feito a partir de leite e natas. |

| Sorvetes | O sorvete é uma sobremesa congelada feita com gelo combinado com sumo de fruta, puré de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sorbete (Sherbet) | O sorbete é uma sobremesa congelada adocicada feita com fruta e algum tipo de produto lácteo como leite ou natas. |

| Estável à Temperatura Ambiente | Alimentos que podem ser armazenados em segurança à temperatura ambiente, ou <q>na prateleira</q>, durante pelo menos um ano e que não necessitam de ser cozinhados ou refrigerados para serem consumidos em segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo na gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da fábrica de produção ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, natas frescas e açúcar. |

| Vacas Alimentadas com Erva (Grass-fed Cows) | As vacas alimentadas com erva têm autorização para pastar em pastagens, onde comem uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: De modo a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas de pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Outputs de Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição