Tamanho e Participação do Mercado de Alternativas ao Laticínio dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

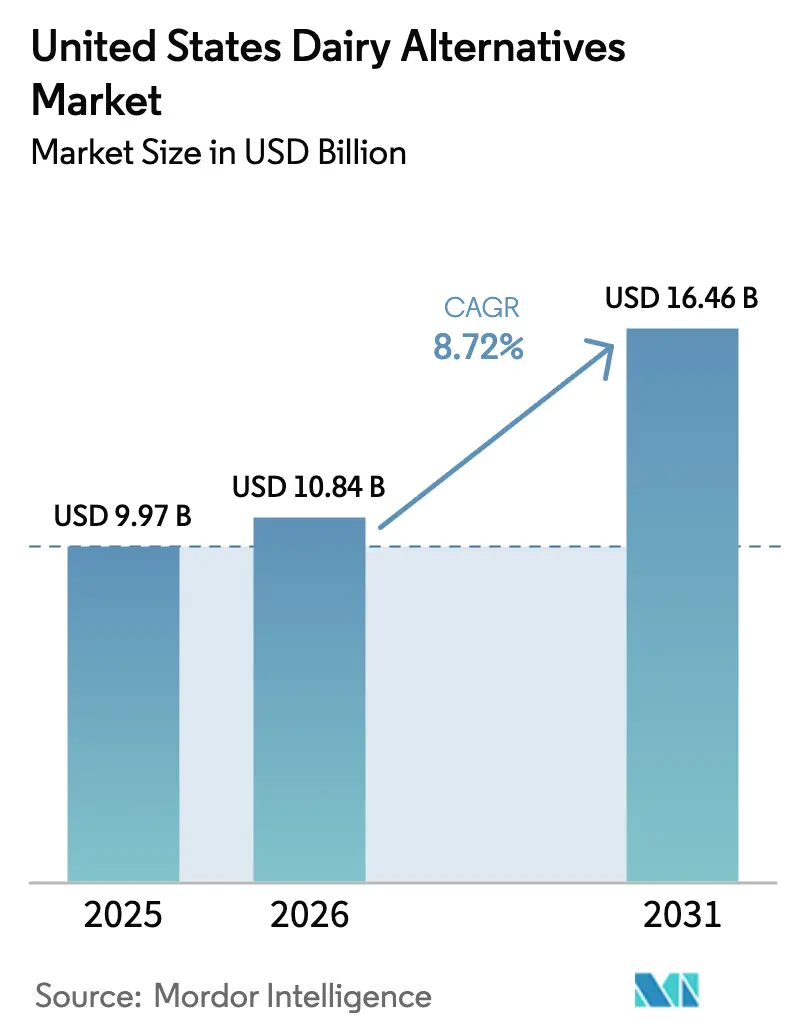

| Tamanho do mercado no ano base (2025) | 9.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.72% CAGR |

| Mercado de Crescimento Mais Rápido | Off-Trade |

| Maior Mercado | Off-Trade |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas ao Laticínio dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Alternativas ao Laticínio dos Estados Unidos foi avaliado em USD 9,97 bilhões em 2025 e estima-se que cresça de USD 10,84 bilhões em 2026 para atingir USD 16,46 bilhões até 2031, a uma CAGR de 8,72% durante o período de previsão (2026-2031). Este crescimento é impulsionado principalmente pelo aumento da consciência sobre saúde e bem-estar entre os consumidores. Inovações em sabor, textura e enriquecimento nutricional, juntamente com aplicações em expansão, estão aumentando o apelo das alternativas ao laticínio. O mercado é caracterizado por um ecossistema de inovação dinâmico focado em avanços de formulação, diferenciação de produtos e nutrição com valor agregado, fazendo a transição das alternativas de origem vegetal de produtos de nicho para opções do mercado de massa nos lares americanos. Os participantes do mercado estão aproveitando as tecnologias de fermentação, ingredientes com rótulo limpo e formulações sem alergênios para melhorar as experiências sensoriais e atender às demandas dos consumidores por transparência e funcionalidade. Além disso, a adoção de alternativas ao laticínio nos canais de alimentação fora do lar, incluindo cafés, estabelecimentos de serviço rápido e restaurantes, está integrando ainda mais esses produtos nos padrões de consumo diário, apoiando o crescimento consistente do mercado.

Principais Conclusões do Relatório

- Por tipo, o leite não lácteo capturou 45,42% da participação do mercado de alternativas ao laticínio dos Estados Unidos em 2025, enquanto o queijo não lácteo avança à CAGR mais rápida de 10,39% até 2031.

- Por sabor, as variantes sem sabor detinham 67,05% da participação no tamanho do mercado de alternativas ao laticínio dos Estados Unidos em 2025, enquanto os produtos com sabor crescem a uma CAGR de 11,34% até 2031.

- Por embalagem, as caixas lideraram com 60,78% da participação do mercado de alternativas ao laticínio dos Estados Unidos em 2025; as garrafas PET estão expandindo a uma CAGR de 10,29% até 2031.

- Por distribuição, os canais off-trade representaram 91,40% do tamanho do mercado de alternativas ao laticínio dos Estados Unidos em 2025, enquanto os estabelecimentos on-trade registram uma CAGR de 8,98% à medida que as redes de café adotam leite de origem vegetal em todo o país

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alternativas ao Laticínio dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização dos consumidores sobre saúde e bem-estar | +2.1% | Nacional, com ganhos iniciais nos centros urbanos da Costa Oeste e nas áreas metropolitanas do Nordeste | Médio prazo (2-4 anos) |

| Crescimento das dietas vegana, flexitariana e baseada em vegetais | +1.8% | Nacional, mais forte na Califórnia, Noroeste do Pacífico e Nordeste; emergindo no Sul urbano | Médio prazo (2-4 anos) |

| Preferências por rótulo limpo e orientadas para a saúde | +1.5% | Nacional, posicionamento premium nos mercados costeiros, penetração no mercado de massa no Centro-Oeste | Médio prazo (2-4 anos) |

| Inovação nas formulações de produtos | +1.7% | Nacional, P&D concentrado na Califórnia e nos centros de inovação do Nordeste | Longo prazo (≥4 anos) |

| Influência das redes sociais e influenciadores de saúde | +1.2% | Nacional, coortes da Geração Z e Millennials em todas as regiões | Curto prazo (≤2 anos) |

| Demanda por produtos sem alergênios | +0.6% | Nacional, maior impacto nas comunidades asiático-americanas, hispânicas/latinas e afro-americanas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização dos consumidores sobre saúde e bem-estar

O aumento da conscientização dos consumidores sobre saúde e bem-estar é um fator impulsionador fundamental para o Mercado de Alternativas ao Laticínio dos Estados Unidos. Os americanos estão optando cada vez mais por opções de origem vegetal, que são percebidas como mais baixas em gorduras saturadas, isentas de colesterol e ricas em nutrientes essenciais que apoiam a saúde digestiva, a saúde cardíaca e estilos de vida ativos. Essa tendência é ainda mais alimentada pela crescente prevalência da intolerância à lactose, que afeta milhões de pessoas, e pela preferência por produtos com rótulo limpo e enriquecidos que fornecem vitaminas, minerais e probióticos sem as desvantagens dos laticínios. Como resultado, os consumidores estão incorporando alternativas como produtos à base de amêndoa, aveia, soja e coco em suas dietas diárias, incluindo cereais matinais e smoothies. Por exemplo, em março de 2024, a Tirlán introduziu sua bebida de aveia irlandesa premium Truly Gluten Free no mercado dos Estados Unidos. O Leite de Aveia Original é enriquecido com Vitamina B2, B12, D2 e Cálcio, atendendo aos consumidores preocupados com a saúde que buscam alternativas densas em nutrientes e de fácil digestão para smoothies, cereais ou consumo puro. Este produto destaca como as empresas estão atendendo às demandas de bem-estar, oferecendo opções verificadas sem glúten e sem lactose, com ingredientes mínimos que apoiam a função imunológica, a saúde óssea e os requisitos de energia.

Crescimento das dietas vegana, flexitariana e baseada em vegetais

O crescimento das dietas vegana, flexitariana e baseada em vegetais está impulsionando o mercado à medida que os consumidores adotam cada vez mais estilos de vida com menor consumo de produtos de origem animal. Essa mudança é motivada por preocupações éticas, conscientização ambiental e benefícios para a saúde, levando a uma maior demanda por alternativas ao laticínio que se integram perfeitamente às refeições diárias sem comprometer o sabor ou a nutrição. Tanto os veganos convictos quanto os consumidores orientados para alimentos vegetais estão priorizando opções sem crueldade e sustentáveis, apoiadas pela crescente normalização cultural dessas dietas por meio de influenciadores de redes sociais e comunidades de bem-estar. Essa mudança alimentar está expandindo a penetração no mercado além dos segmentos de nicho, com os lares convencionais incorporando alternativas ao laticínio em cereais, lattes e receitas para se alinhar com valores como bem-estar animal e sustentabilidade ambiental. De acordo com o Good Food Institute (Instituto de Alimentos Sustentáveis), 59% dos lares dos Estados Unidos compraram alimentos de origem vegetal em 2024, com o leite de origem vegetal liderando em penetração domiciliar [1]Fonte: Good Food Institute, "Perspectivas do mercado varejista dos EUA para o setor de origem vegetal", gfi.org. Esses dados ressaltam como a experimentação flexitariana, apoiada pela disponibilidade desses produtos em supermercados e cafés, está impulsionando a demanda sustentada. As alternativas ao laticínio se beneficiam da alta fidelidade dos consumidores, pois oferecem opções versáteis e saborosas adequadas para uma variedade de usos culinários, incluindo smoothies e sobremesas.

Preferências por rótulo limpo e orientadas para a saúde

As preferências por rótulo limpo e orientadas para a saúde estão impulsionando o crescimento do Mercado de Alternativas ao Laticínio dos Estados Unidos. Os consumidores estão priorizando cada vez mais produtos com listas de ingredientes transparentes, livres de aditivos artificiais, conservantes e estabilizantes sintéticos. Eles preferem alternativas ao laticínio minimamente processadas que se alinham com objetivos de bem-estar, enfatizando nutrição natural, saúde intestinal e redução da exposição a alergênios. Essa tendência é particularmente proeminente entre os consumidores preocupados com a saúde, que buscam formulações curtas com ingredientes integrais, enriquecidas com vitaminas e minerais, sem comprometer o sabor ou a textura. Em resposta, as marcas estão eliminando gomas, emulsificantes e aromas artificiais, optando em vez disso por técnicas de fermentação e espessantes naturais para alcançar texturas cremosas percebidas como superiores para o uso diário. Os varejistas estão apoiando essa mudança oferecendo prateleiras com rótulo limpo e certificações como Non-GMO Project Verified (Verificado pelo Projeto Não-OGM), aumentando a acessibilidade e a confiança. Essa tendência está normalizando ainda mais as alternativas ao laticínio em relação aos produtos lácteos tradicionais, especialmente à medida que o escrutínio dos alimentos ultraprocessados continua a aumentar.

Inovação nas formulações de produtos

A inovação nas formulações de produtos está impulsionando o Mercado de Alternativas ao Laticínio ao melhorar o sabor, a textura e os perfis nutricionais. Isso é alcançado por meio de métodos como fermentação de precisão, misturas ricas em proteínas e emulsificantes naturais, que aumentam a cremosidade e a capacidade de derretimento nas alternativas ao laticínio. Esses avanços abordam os desafios históricos para a adoção no mercado de massa, particularmente entre os flexitarianos que buscam substituições perfeitas em receitas. As marcas estão utilizando culturas de fermentação, gorduras derivadas de nozes e sistemas de amido para melhorar a sensação na boca, ao mesmo tempo em que incorporam probióticos, ômega-3 e carboidratos limpos para aumentar o apelo funcional. Por exemplo, em novembro de 2024, a The Laughing Cow lançou um produto de queijo cremoso de origem vegetal em todo o território nacional. Esta oferta certificada vegana e não-OGM, inicialmente disponível no sabor alho e ervas, é elaborada com leite de amêndoa para replicar a textura cremosa e espalhável característica da marca, adequada para bolachas, bagels e receitas. Este lançamento destaca como as marcas de laticínios estabelecidas estão reformulando produtos icônicos com proteínas vegetais e aromas naturais para atender aos consumidores veganos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios regulatórios e de rotulagem | -0.9% | Nacional, variações no cumprimento da terminologia em nível estadual | Médio prazo (2-4 anos) |

| Vulnerabilidades na cadeia de suprimentos | -1.2% | Fornecimento de amêndoas da Califórnia, produção de aveia nas Planícies do Norte, logística nacional | Curto prazo (≤2 anos) |

| Ceticismo em relação a ingredientes inovadores | -0.7% | Nacional, mais forte nas regiões rurais e do Centro-Oeste | Médio prazo (2-4 anos) |

| Fortes preferências culturais por laticínios | -1.1% | Estados produtores de laticínios do Centro-Oeste, Sul rural, coortes demográficas mais velhas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios regulatórios e de rotulagem

Os desafios regulatórios e de rotulagem dificultam o crescimento do Mercado de Alternativas ao Laticínio dos Estados Unidos devido a regulamentações federais e estaduais inconsistentes. As restrições ao uso de termos como leite, queijo e iogurte para produtos de origem vegetal criam desafios de conformidade, aumentam os custos de reformulação e representam riscos legais para as marcas. As empresas devem navegar pelas orientações provisórias da Administração de Alimentos e Medicamentos (FDA) juntamente com proibições específicas de cada estado, como as da Flórida e do Missouri, que exigem qualificadores como "de origem vegetal" ou "imitação" para evitar alegações de confusão do consumidor por parte dos grupos do setor de laticínios. Esse ambiente regulatório fragmentado é ainda mais complicado por litígios contínuos e requisitos variados de divulgação nutricional, forçando os fabricantes a desenvolver embalagens específicas para cada região. O não cumprimento pode resultar na retirada de listas por varejistas preocupados com a logística em múltiplos estados, atrasando os lançamentos de produtos em todo o território nacional e aumentando os custos operacionais. Além disso, as exigências de transparência em relação a alergênios e equivalência nutricional representam uma pressão adicional sobre os produtores.

Vulnerabilidades na cadeia de suprimentos

As vulnerabilidades na cadeia de suprimentos dificultam o crescimento do Mercado de Alternativas ao Laticínio dos Estados Unidos devido à forte dependência de matérias-primas importadas e culturas sensíveis ao clima. As amêndoas, provenientes principalmente dos pomares da Califórnia, são particularmente afetadas por secas, incêndios florestais e restrições de água, que perturbam as colheitas críticas para os leites de origem vegetal. Além disso, o fornecimento de aveia enfrenta flutuações de fornecedores globais devido a condições climáticas extremas e atrasos no transporte marítimo, levando ao aumento dos custos durante períodos de escassez máxima. As instalações de processamento encontram desafios com atrasos em equipamentos especializados, como misturadores de alto cisalhamento e enchedoras assépticas, agravados por escassez pós-pandemia de mão de obra qualificada em técnicos e motoristas de caminhão. As marcas menores são particularmente afetadas pela diversificação limitada de fornecedores, tornando-as vulneráveis a interrupções de origem única, como a dependência da Califórnia de amêndoas ou as interrupções nas exportações de coco do Brasil. Esses desafios geralmente resultam em aumentos de preços ou escassez de estoque, minando a confiança do consumidor e permitindo que concorrentes maiores e mais resilientes dominem o espaço nas prateleiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Tecnologia de Fermentação Impulsiona o Crescimento do Queijo

O leite não lácteo representou uma participação de 45,42% do Mercado de Alternativas ao Laticínio dos Estados Unidos em 2025, impulsionado por sua versatilidade em aplicações de bebidas e alimentos, amplo apelo ao consumidor por meio de diversas variedades e alinhamento com preferências voltadas para a saúde. Essa liderança de mercado é apoiada por inovações contínuas de produtos que aprimoram o sabor, a textura e o enriquecimento nutricional. Além disso, perfis de produtos variados que atendem às necessidades de baixas calorias, sem alergênios e dietéticas específicas fortalecem ainda mais sua posição. Investimentos significativos do setor também destacam a crescente demanda. Por exemplo, em junho de 2024, a SunOpta investiu USD 26 milhões para expandir sua instalação de processamento de bebidas de origem vegetal em Modesto, Califórnia. Essa expansão aumentou a capacidade de produção de leite de aveia em mais de 60% por meio de linhas de processamento avançadas, refletindo esforços estratégicos para atender às tendências de consumo orientadas para a saúde e melhorar as eficiências de fabricação, reforçando assim a dominância do leite não lácteo no mercado.

O crescimento do queijo não lácteo no Mercado de Alternativas ao Laticínio dos Estados Unidos é apoiado pela expansão da distribuição por meio de supermercados, lojas especializadas em saúde e plataformas online, que aumentam a acessibilidade e a visibilidade para formatos como ralado e fatiado. Colaborações entre fabricantes, varejistas e operadores de alimentação fora do lar introduziram ofertas inovadoras no cardápio em pizzas e hambúrgueres. As preferências por rótulo limpo e orgânico estão impulsionando a demanda por produtos sem OGM e sem aditivos, enriquecidos com vitaminas, minerais e proteínas vegetais derivadas de nozes, soja, coco e aveia. Além disso, o surgimento de variedades artesanais e gourmet com sabores únicos atrai os consumidores millennials e da Geração Z que buscam produtos premium. Iniciativas de sustentabilidade, incluindo práticas de agricultura regenerativa, ações de neutralidade de carbono e embalagens ecologicamente corretas, atraem compradores ambientalmente conscientes.

Por Sabor: Ingredientes Funcionais Impulsionam o Segmento Com Sabor

Os produtos sem sabor representaram uma participação de 67,05% do Mercado de Alternativas ao Laticínio dos Estados Unidos por sabor em 2025. Sua dominância é atribuída à sua neutralidade versátil, que permite a integração perfeita em diversas aplicações onde os consumidores preferem bases personalizáveis sem açúcares adicionados, aromas artificiais ou sabores dominantes que possam interferir nas receitas. A crescente demanda por opções sem aditivos na alimentação fora do lar, como leites de barista, apoia ainda mais essa tendência. Os principais fatores que impulsionam a liderança desse segmento incluem inovações de formulação que aprimoram texturas cremosas e a sensação na boca sem mascarar sabores, bem como as percepções de sustentabilidade associadas aos produtos de origem vegetal. Esses fatores posicionam as alternativas ao laticínio sem sabor como uma escolha preferida para uso dietético cotidiano e ampla adoção domiciliar, superando as variantes com sabor de nicho.

As alternativas ao laticínio com sabor têm projeção de crescer a uma CAGR de 11,34% de 2026 a 2031 no Mercado de Alternativas ao Laticínio dos Estados Unidos. Esse crescimento é impulsionado pela crescente demanda dos consumidores por opções indulgentes, mas saudáveis, como leites vegetais, iogurtes e sorvetes com sabor de chocolate, baunilha e morango. Esses produtos replicam sabores lácteos familiares enquanto oferecem perfis veganos, com baixo teor de açúcar e enriquecidos que atraem os consumidores millennials e da Geração Z que buscam variedade experiencial em smoothies, sobremesas e bebidas. A expansão rápida do segmento supera a dos produtos sem sabor, impulsionada pela inovação contínua em extratos de sabores naturais, adoçantes com teor reduzido de açúcar como estévia e fruto-do-monge, e texturas cremosas derivadas de bases de aveia, amêndoa e coco. Esses avanços permitem a integração perfeita em ambientes de alimentação fora do lar, incluindo cafés e Restaurantes de Serviço Rápido, bem como em receitas domésticas, onde sabores marcantes aumentam o prazer sem comprometer os padrões de rótulo limpo.

Por Tipo de Embalagem: As Caixas Assépticas Permitem a Distribuição em Temperatura Ambiente

As caixas representaram 60,78% do Mercado de Alternativas ao Laticínio dos Estados Unidos por embalagem em 2025, impulsionadas por suas características de conveniência, como fácil vertibilidade, empilhabilidade e portabilidade, que atendem ao consumo em movimento. Essa dominância é ainda mais apoiada pelos benefícios de sustentabilidade, já que as caixas são feitas de papelão renovável com camadas mínimas de plástico, aumentando a reciclabilidade e reduzindo a pegada de carbono em comparação com garrafas ou pouches. Esses atributos atraem consumidores ambientalmente conscientes, especialmente à luz de medidas regulatórias como a Lei de Embalagens Sustentáveis para o Estado da Califórnia (SB 1335). Esta regulamentação exige o uso de embalagens de serviço de alimentação reutilizáveis, recicláveis ou compostáveis nas instalações estaduais, favorecendo designs de caixas que atendam aos padrões de reciclagem estaduais, reduzam a contaminação e se alinhem com a infraestrutura de reciclagem existente.

As garrafas PET estão contribuindo para o crescimento no Mercado de Alternativas ao Laticínio dos Estados Unidos ao atender às preferências dos consumidores por conveniência e funcionalidade. Seu design resselável permite múltiplas porções enquanto mantém a frescura do produto, atendendo às necessidades de estilos de vida agitados e em movimento. Essa característica é particularmente atraente para os consumidores mais jovens, que frequentemente consomem bebidas de origem vegetal fora de casa, como no trabalho, academias ou ambientes sociais. A construção leve e resistente a impactos das garrafas PET reduz os custos de transporte e minimiza os riscos de quebra em comparação com o vidro. Além disso, os pegadores ergonômicos e as tampas invioláveis aumentam a usabilidade tanto nos ambientes de alimentação fora do lar quanto domésticos. A visibilidade cristalina das garrafas PET também destaca as cores atraentes dos leites de origem vegetal, incentivando compras por impulso.

Por Canal de Distribuição: O Comércio Eletrônico Acelera a Dominância do Canal Off-Trade

Os canais off-trade representam uma participação significativa de distribuição de 91,40% em 2025, impulsionados por extensas redes de supermercados, hipermercados, lojas de conveniência e plataformas online. Esses canais fornecem acessibilidade em um único local, corredores dedicados a produtos de origem vegetal, displays promocionais e uma variedade de opções a granel para o consumo doméstico diário, onde a maior parte do uso ocorre por meio de compras planejadas. As lojas de conveniência atendem às compras por impulso de leite de amêndoa e aveia em porção individual durante horários não tradicionais, enquanto o crescimento do comércio eletrônico apoia assinaturas personalizadas, entrega em domicílio e lançamentos de produtos exclusivos. Esses serviços se alinham com as preferências dos consumidores urbanos ocupados que priorizam o abastecimento da despensa em detrimento de compras esporádicas na alimentação fora do lar. As compras repetidas frequentes, as expansões dos varejistas com maior espaço em prateleiras e as degustações na loja incentivam os testes de produtos, comparações e fidelidade à marca em categorias como iogurtes, queijos e leites de marcas líderes.

Os canais on-trade no Mercado de Alternativas ao Laticínio dos Estados Unidos têm projeção de crescer a uma CAGR de 8,98% de 2026 a 2031, impulsionados pela crescente integração de alternativas ao laticínio nos ambientes de alimentação fora do lar. Restaurantes, cafés e estabelecimentos de serviço rápido estão padronizando as alternativas ao laticínio em seus cardápios para atender a consumidores veganos, flexitarianos e sensíveis a alergênios. Esse crescimento é alimentado pela maior diversificação de cardápios, refletindo a demanda dos consumidores por opções indulgentes, mas éticas, em ambientes de alto movimento. As formulações de barista e os queijos que derretem permitem substituições perfeitas em receitas, aumentando a lucratividade dos operadores por meio de preços premium. Por exemplo, o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA) registrou um aumento de 12,0% nos gastos com alimentação fora do lar em 2023, subindo para USD 4.485 per capita em comparação com USD 4.004 em 2022. Essa recuperação no tráfego de restaurantes apoia a adoção de alternativas ao laticínio, à medida que redes como Starbucks e Chipotle expandem suas ofertas de origem vegetal para se alinhar com as tendências de jantar experiencial.

Análise Geográfica

A Costa Oeste lidera a adoção de alternativas ao laticínio nos Estados Unidos, com estados como Califórnia, Oregon e Washington demonstrando o maior consumo per capita e uma concentração significativa de centros de inovação. A Califórnia se destaca tanto como um importante centro de produção — com pomares de amêndoas, instalações de processamento de aveia e startups de fermentação de precisão — quanto como um mercado consumidor progressivo. Essa combinação cria um ecossistema dinâmico onde a oferta se alinha com a disposição para experimentar. Centros urbanos como Los Angeles, San Francisco, Portland e Seattle impulsionam a penetração na alimentação fora do lar, com cafés independentes e restaurantes com foco em saúde servindo como locais de adoção antecipada que influenciam as tendências mais amplas do varejo.

O Nordeste também apresenta forte crescimento em alternativas ao laticínio, apoiado pela densidade urbana, populações multiculturais e altas rendas disponíveis em áreas metropolitanas como Nova York, Boston, Filadélfia e Washington, D.C. Esta região se beneficia de uma cultura ativa de alimentação fora do lar e de uma base de consumidores diversificada que adota prontamente alimentos e bebidas inovadores de origem vegetal. A presença de grandes redes varejistas e mercearias especializadas aumenta a disponibilidade de produtos, atendendo a consumidores que buscam variedade e qualidade premium. O cenário culinário da região acelera ainda mais a adoção, com participantes do mercado convencional e de nicho contribuindo para a expansão do mercado de alternativas ao laticínio.

Outras regiões, incluindo o Sul e o Centro-Oeste, estão experimentando uma crescente adoção de alternativas ao laticínio devido ao aumento da conscientização sobre saúde, mudanças nas preferências alimentares e o desenvolvimento de infraestruturas de varejo e alimentação fora do lar. Fatores como crescimento populacional, urbanização e melhoria dos canais de distribuição ampliam o acesso dos consumidores a esses produtos. Os esforços de marketing direcionados e os sortimentos de produtos expandidos em supermercados e lojas locais estão promovendo a demanda sustentada dos consumidores, equilibrando gradualmente os padrões de consumo geográfico e apoiando o crescimento do mercado nacional. Coletivamente, essas dinâmicas regionais destacam os diversos fatores que impulsionam a evolução do mercado de alternativas ao laticínio nos Estados Unidos.

Cenário Competitivo

O cenário competitivo do mercado de alternativas ao laticínio dos Estados Unidos é moderadamente concentrado, com os principais players incluindo Blue Diamond Growers, Califia Farms LLC, Oatly Group AB, Danone SA e Campbell Soup Company. Essas empresas mantêm posições fortes no mercado por meio de estratégias como expansão de capacidade, inovação de produtos e avanços tecnológicos. Investimentos significativos em Pesquisa e Desenvolvimento (P&D) são direcionados para melhorar o sabor, os perfis nutricionais e as embalagens sustentáveis. Além disso, continuam a expandir seus portfólios de produtos, oferecendo alternativas de leite, iogurtes, queijos e cremes para atender a grupos de consumidores diversos, incluindo veganos e indivíduos com intolerância à lactose.

Os esforços estratégicos desses líderes de mercado focam na expansão geográfica para capturar oportunidades de crescimento além dos centros urbanos tradicionais. Projetos de expansão de capacidade estão sendo implementados para escalar a produção e atender à crescente demanda, com tecnologias avançadas de processamento como a fermentação de precisão sendo utilizadas para melhorar a qualidade e a variedade dos produtos. Além disso, as empresas estão formando parcerias e joint ventures para otimizar as cadeias de suprimentos e as redes de distribuição, garantindo maior disponibilidade de seus produtos por meio de canais de varejo e alimentação fora do lar.

Um exemplo notável de tal colaboração é a parceria híbrida de longo prazo estabelecida em janeiro de 2023 entre Oatly Group AB e Ya Ya Foods Corporation na América do Norte. Nos termos deste acordo, a Oatly continua produzindo sua base de aveia proprietária nas instalações em Ogden, Utah, e Fort Worth, Texas, enquanto aproveita a experiência em distribuição e operações da Ya Ya Foods Corporation. Essa parceria destaca o foco do mercado em combinar forças de produção e distribuição para impulsionar o crescimento e a inovação, permitindo que as empresas mantenham vantagens competitivas em um mercado em rápida evolução.

Líderes do Setor de Alternativas ao Laticínio dos Estados Unidos

Blue Diamond Growers

Califia Farms LLC

Oatly Group AB

Danone SA

Campbell Soup Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Danone apresentou uma variante rica em proteínas de sua marca Silk, denominada Silk Protein, que fornece 13 gramas de proteína vegetal completa por porção. A bebida contém 3 gramas de fibra e não inclui adoçantes artificiais.

- Maio de 2025: A Forager Project introduziu seu Iogurte Grego Natural Não Adoçado, oferecendo 10 gramas de proteína por porção. O produto oferece uma textura espessa e cremosa tipicamente associada ao iogurte grego, sem conter laticínios, açúcar adicionado ou cargas.

- Janeiro de 2025: RIND by Dina & Joshua introduziu o ALPINE SVVISS, um queijo vegano à base de castanha de caju. O produto é isento de glúten, isento de colesterol e certificado Kosher Pareve.

- Janeiro de 2024: A Oatly introduziu duas novas variedades de leite de aveia nos Estados Unidos. O Oatly Unsweetened Oatmilk contém zero gramas de açúcar e fornece 40 kcal por porção. O Oatly Super Basic Oatmilk é feito com apenas quatro ingredientes: água, aveia, sal marinho e fibra de raspas de limão.

Escopo do Relatório do Mercado de Alternativas ao Laticínio dos Estados Unidos

Manteiga Não Láctea, Queijo Não Lácteo, Sorvete Não Lácteo, Leite Não Lácteo, Iogurte Não Lácteo são cobertos como segmentos por Categoria. Canal Off-Trade, Canal On-Trade são cobertos como segmentos por Canal de Distribuição.| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Com Sabor |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| Canal On-Trade | |

| Canal Off-Trade | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes de Armazém, Postos de Gasolina, etc.) |

| Por Tipo | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros (Clubes de Armazém, Postos de Gasolina, etc.) | ||

Definição de mercado

- Alternativas ao Laticínio - As alternativas ao laticínio são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos de origem animal habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de novos produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Os leites de origem vegetal, como o leite de soja e o leite de amêndoa, são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga crua a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito maior do que o creme simples (36%). Usado para decorar bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas que devem ser consumidas na condição congelada. Por exemplo, sorbetes, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite a Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito alta. O processamento a ultra-alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga Não Láctea / Manteiga de Origem Vegetal | Manteiga feita de óleo derivado de plantas, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| Canal On-Trade | Refere-se a restaurantes, estabelecimentos de serviço rápido (QSRs) e bares. |

| Canal Off-Trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em mofo, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos vegetais com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com um sabor levemente ácido, feito de leite e creme. |

| Sorbetes | O sorbete é uma sobremesa gelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável à Temperatura Ambiente | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (Direct Store Delivery) é o processo na gestão da cadeia de suprimentos em que o produto é entregue da unidade fabril diretamente ao varejista. |

| OU Kosher | Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme pesado e açúcar. |

| Vacas Alimentadas a Pasto | As vacas alimentadas a pasto têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não é parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura