Tamanho e Participação do Mercado de Alternativas a Laticínios na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

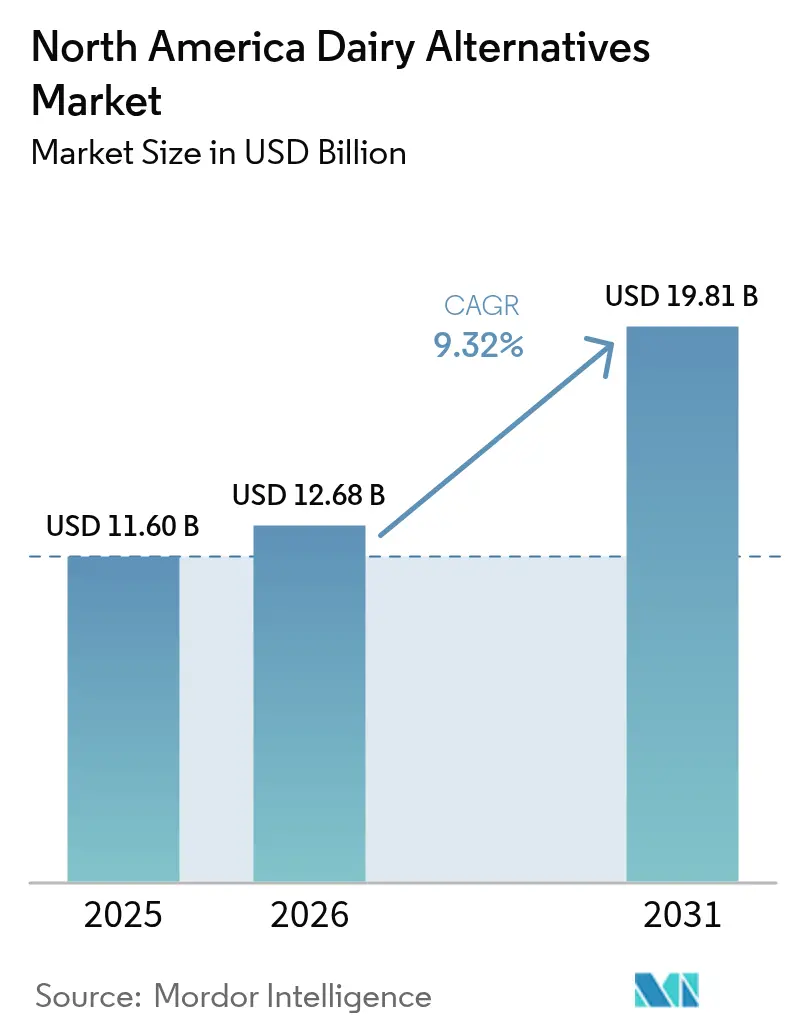

| Tamanho do mercado no ano base (2025) | 11.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.32% CAGR |

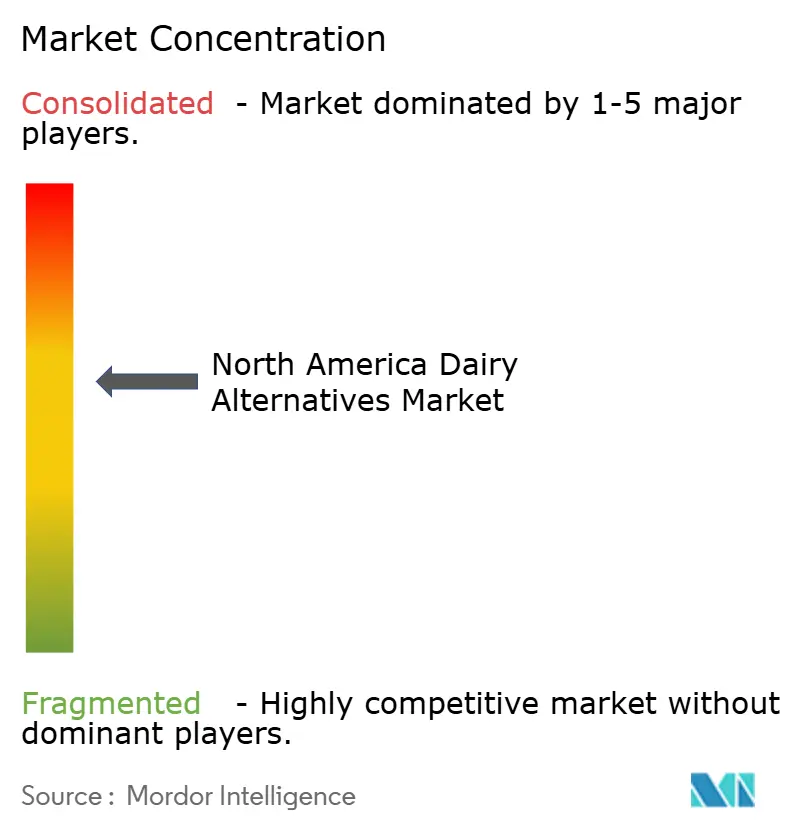

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas a Laticínios na América do Norte por Mordor Intelligence

O tamanho do mercado de alternativas a laticínios na América do Norte foi avaliado em USD 11,60 bilhões em 2025, com estimativa de crescimento de USD 12,68 bilhões em 2026 para atingir USD 19,81 bilhões até 2031, a um CAGR de 9,32% durante o período de previsão (2026-2031). Esse crescimento é impulsionado por uma confluência de fatores: o aumento da intolerância à lactose, a ascensão das dietas flexitarianas e políticas em evolução que elevam as proteínas de origem vegetal à paridade com suas contrapartes de origem animal. Embora o varejo off-trade permaneça como pilar do valor, os estabelecimentos on-trade estão adotando rapidamente a tendência. A maior consciência sobre saúde favorece alternativas de baixa caloria, enriquecidas com nutrientes e ricas em proteínas, como leite de soja e leite de amêndoa. Cafés e restaurantes de serviço rápido não apenas estão eliminando cobranças adicionais, mas também destacando ofertas premium de grau barista. No segmento de embalagens, o setor está migrando das caixas estáveis tradicionais em temperatura ambiente para PET reciclável, alinhando-se com os benchmarks de sustentabilidade dos varejistas. A dinâmica competitiva vê multinacionais adquirindo marcas de nicho, enquanto disruptores capitalizam em estratégias diretas ao consumidor. Notavelmente, a fermentação de precisão e a fortificação com alto teor de proteínas estão criando diferenciais únicos no mercado.

Principais Conclusões do Relatório

- Por tipo de produto, o leite não lácteo liderou com 53,94% da participação de mercado de alternativas a laticínios em 2025, enquanto prevê-se que o queijo não lácteo avance a um CAGR de 9,44% até 2031.

- Por tipo de embalagem, as caixas dominaram 51,88% do tamanho do mercado de alternativas a laticínios em 2025, enquanto as garrafas PET apresentam a trajetória mais rápida a um CAGR de 9,62% até 2031.

- Por canal de distribuição, o varejo off-trade contribuiu com 87,12% da receita em 2025; os estabelecimentos on-trade estão crescendo a um CAGR de 9,95%, à medida que a diferenciação de cardápio se torna um motor de margem.

- Por geografia, os Estados Unidos detiveram 80,95% do valor em 2025; o México representa o ponto de maior crescimento com uma perspectiva de CAGR de 10,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alternativas a Laticínios na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da incidência de intolerância à lactose e alergia ao leite | +1.8% | Estados Unidos e México (centros urbanos) | Médio prazo (2-4 anos) |

| Expansão da base de consumidores veganos e flexitarianos | +2.1% | América do Norte, concentrada nos estados costeiros dos Estados Unidos e nos centros urbanos canadenses | Longo prazo (≥4 anos) |

| Maior consciência de saúde favorecendo alternativas de baixa caloria, enriquecidas com nutrientes e ricas em proteínas | +1.5% | Estados Unidos, Canadá, região metropolitana da Cidade do México | Médio prazo (2-4 anos) |

| Inovações de produtos em sabor, textura e fortificação tornando as alternativas comparáveis aos laticínios | +2.3% | Estados Unidos, Canadá, adoção antecipada no varejo premium do México | Curto prazo (≤2 anos) |

| Regulamentações de apoio e diretrizes alimentares baseadas em plantas | +0.9% | Estados Unidos (FDA), Canadá (Health Canada), México (Secretaría de Salud) | Longo prazo (≥4 anos) |

| Adoção pelo setor de serviços de alimentação em redes de fast food | +1.4% | Estados Unidos, Canadá, México (expansão de restaurantes de serviço rápido em Monterrey e Guadalajara) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da incidência de intolerância à lactose e alergia ao leite

Nos Estados Unidos, um número crescente de adultos está experimentando má absorção de lactose, impulsionando a demanda por alternativas que os produtos lácteos convencionais não conseguem atender. Embora a intolerância à lactose seja prevalente entre adultos, raramente representa risco de vida. Cerca de 30 milhões de adultos americanos têm algum grau de intolerância à lactose aos 20 anos de idade em 2024, de acordo com o Medline Plus [1]Fonte: Medline Plus, "Intolerância à lactose", medlineplus.gov. Essa questão fisiológica é ainda mais destacada pelo crescente conhecimento sobre alergias a proteínas do leite mediadas por IgE, que afetam 2-3% das crianças menores de três anos e frequentemente persistem na idade adulta. Isso levou ao aumento de formulações pediátricas enriquecidas com carbonato de cálcio e vitamina D3, desenvolvidas para imitar os perfis nutricionais do leite materno e das fórmulas infantis. A combinação de predisposição genética e diagnósticos tardios — em que muitos adultos identificam erroneamente a causa de seu desconforto digestivo — criou oportunidades para marcas como a Ripple Foods. Seu marketing, que enfatiza 8 gramas de proteína de ervilha por porção de 240 mililitros, está convertendo efetivamente a demanda latente em crescimento de vendas mensurável. Os órgãos reguladores também estão se adaptando a essas mudanças. Em 2024, o Health Canada atualizou seus padrões de fortificação, exigindo um mínimo de 300 miligramas de cálcio por porção de 250 mililitros. Isso garante que as opções de origem vegetal possam comprovar suas alegações de equivalência nutricional aos laticínios tradicionais nas prateleiras do varejo.

Expansão da base de consumidores veganos e flexitarianos

Os flexitarianos, que reduzem mas não eliminam completamente os produtos de origem animal, frequentemente optam por refeições de origem vegetal por razões éticas e ambientais, em vez de seguir diretrizes alimentares rígidas. Esse grupo é economicamente atrativo devido à sua menor sensibilidade ao preço em comparação com os veganos dedicados. Por exemplo, os flexitarianos podem pagar um preço premium por leite de aveia em cafés, mas frequentemente usam laticínios convencionais para cozinhar, onde as diferenças de sabor são menos perceptíveis. Em 2025, a organização de direitos animais PETA classificou Chicago como a cidade mais amigável para veganos nos EUA, citando sua ampla variedade de opções de origem vegetal [2Fonte: PETA, As 10 Principais Cidades Veganas Amigáveis da PETA em 2025, peta.org]. Concomitantemente, a urbanização em Guadalajara e Monterrey, no México, está impulsionando o aumento da disponibilidade de leite de origem vegetal nos supermercados, com varejistas como Soriana e Chedraui respondendo às preferências dos millennials e da Geração Z por fontes de proteína sustentáveis. Embora a população vegana permaneça pequena, sua influência no desenvolvimento de produtos é substancial. As marcas visam essa minoria vocal para obter endossos de grupos de defesa que ampliam seu alcance por meio de plataformas de mídia social.

Maior consciência de saúde favorecendo alternativas de baixa caloria, enriquecidas com nutrientes e ricas em proteínas

Os consumidores estão cada vez mais analisando os perfis de macronutrientes, optando pelo leite de amêndoa sem açúcar com apenas 30-40 calorias por porção de 240 mililitros em detrimento do leite integral, que contém 150 calorias. Essa preferência é particularmente evidente entre os indivíduos focados no controle de peso e diabéticos que monitoram sua carga glicêmica. O mercado é impulsionado por consumidores preocupados com a saúde que adotam dietas de origem vegetal. De acordo com o Good Food Institute, 59% dos domicílios americanos adquiriram alimentos de origem vegetal em 2024 [3]Fonte: Good Food Institute, " Perspectivas do mercado varejista dos EUA para o setor de origem vegetal", gfi.org. A fortificação com proteínas tornou-se uma área de foco principal; a Califia Farms introduziu sua linha Protein Oat em janeiro de 2025, oferecendo 10 gramas de proteína de ervilha e feijão-fava por porção para atrair entusiastas do fitness que anteriormente dependiam de shakes à base de proteína de soro de leite. Embora a maioria das marcas agora inclua 450 miligramas de cálcio e 2,5 microgramas de vitamina D por porção para se alinhar com os padrões dos laticínios, a diferenciação está mudando para os ácidos graxos ômega-3, vitamina B12 e fibras prebióticas para abordar preocupações com a saúde intestinal. O uso crescente de monitores contínuos de glicose por não diabéticos está impulsionando a demanda por formulações com baixo teor de açúcar. Em resposta, a Oatly lançou sua variante Sem Açúcar em janeiro de 2024, apresentando zero açúcares adicionados e atraindo biohackers que monitoram os níveis de glicose pós-prandial.

Inovações de produtos em sabor, textura e fortificação tornando as alternativas comparáveis aos laticínios

As marcas estão adotando cada vez mais a hidrólise enzimática e a homogeneização por alta pressão para replicar a sensação na boca dos laticínios e abordar características indesejadas, como amargor no leite de amêndoa e granulosidade nos produtos de soja. Em janeiro de 2025, a Califia Farms introduziu o Übermilk, que combina gorduras de aveia, amêndoa e coco para oferecer uma textura cremosa no café quente, resolvendo o problema de separação observado em versões anteriores de leite de aveia. A Miyoko's Creamery utilizou a fermentação de precisão em bases de caju e coco para melhorar a manteiga fermentada e os análogos de queijo envelhecido, alcançando uma complexidade de sabor comparável aos queijos europeus tradicionais. Formulações focadas em baristas, como a Edição Barista da Oatly e a Série Barista da Pacific Foods, incluem gorduras adicionadas (como óleo de girassol ou canola) e estabilizantes, como goma gelana, para produzir microespuma adequada para latte art. Esse avanço levou a Starbucks a eliminar a sobretaxa de USD 0,70 para leite não lácteo em novembro de 2024, expandindo significativamente seu alcance de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preço premium em relação aos laticínios convencionais | -1.2% | América do Norte, mais agudo nos mercados rurais dos Estados Unidos e nos segmentos de baixa renda do México | Médio prazo (2-4 anos) |

| Preocupações com paridade sensorial e nutricional | -0.8% | Estados Unidos, Canadá, México (categorias de queijo e iogurte) | Curto prazo (≤2 anos) |

| Incerteza nos padrões de rotulagem ("leite", "manteiga") | -0.5% | Estados Unidos (conflitos em nível estadual em Wisconsin e Idaho), impacto limitado no Canadá e México | Longo prazo (≥4 anos) |

| Prazo de validade limitado e desafios na cadeia de suprimentos | -0.9% | América do Norte, particularmente nos Estados Unidos rural, norte do Canadá e redes de distribuição do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço premium em relação aos laticínios convencionais

O leite de origem vegetal é precificado entre USD 4-6 por litro, significativamente mais alto do que os USD 2-3 por litro do leite convencional. Este prêmio de 50-100% decorre dos custos mais elevados das matérias-primas, já que amêndoas, aveia e ervilhas são 2-3 vezes mais caras por quilograma do que o leite fluido. Além disso, a menor escala de produção do leite de origem vegetal limita as economias de densidade no processamento e na distribuição. Os preços das amêndoas, em particular, são altamente voláteis. Por exemplo, a colheita de 2024 na Califórnia experimentou um aumento de preço devido às reduções de rendimento causadas pela seca, forçando marcas como a Blue Diamond a absorver a compressão de margem ou repassar os custos aos varejistas. Além disso, a produção de leite de aveia envolve um tratamento enzimático especializado para converter amidos em açúcares solúveis, adicionando custos de processamento que o leite convencional não incorre. Essa diferença de preço significativa não apenas restringe a penetração em segmentos sensíveis ao preço, mas também reduz a frequência de compra recorrente. Os consumidores frequentemente alternam entre opções de origem vegetal e convencionais, amplamente influenciados por atividades promocionais.

Preocupações com paridade sensorial e nutricional

O queijo não lácteo e o iogurte não lácteo continuam a enfrentar desafios com sabor e textura. Alcançar capacidade de derretimento, elasticidade e notas de fermentação ácida usando substratos vegetais permanece difícil. Os análogos de queijo à base de óleo de coco frequentemente têm uma sensação cerosa na boca e apresentam desempenho inferior no douramento sob calor. Isso limita sua aplicação em pizzas e gratinados, onde o desempenho funcional é essencial. Em relação ao teor de proteínas, muitos leites de amêndoa e coco fornecem apenas 1 grama por porção de 240 mililitros, em comparação com 8 gramas no leite de origem animal. Essa disparidade levanta preocupações nutricionais entre pediatras e nutricionistas que orientam os pais sobre a nutrição infantil. Embora a fortificação adicione micronutrientes como cálcio, vitamina D e B12, ela não pode substituir completamente os perfis completos de proteínas e os aminoácidos biodisponíveis encontrados no soro de leite e na caseína. As inovações sensoriais estão avançando. Por exemplo, a ricota e o cream cheese à base de amêndoa da Kite Hill se aproximam bastante dos laticínios em testes cegos de sabor. No entanto, escalar essas formulações para atingir pontos de preço de mercado de massa permanece um obstáculo técnico e econômico significativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Queijo Supera o Leite em Velocidade de Inovação

O leite não lácteo representou 53,94% do valor de mercado em 2025, capitalizando sua vantagem de pioneirismo e ampla disponibilidade no varejo. Ao mesmo tempo, prevê-se que o queijo não lácteo cresça a um CAGR de 9,44% até 2031, à medida que as marcas abordam problemas anteriores com derretimento, elasticidade e complexidade de sabor. O leite de aveia, conhecido por suas superiores capacidades de formação de espuma, domina o segmento de bebidas e é particularmente popular entre os baristas. O leite de amêndoa continua a ser favorito entre os consumidores preocupados com calorias, enquanto o leite de soja, outrora líder de mercado, perdeu participação para os leites de aveia e amêndoa devido a preocupações contínuas com fitoestrógenos e organismos geneticamente modificados. Apesar disso, o leite de soja continua a liderar em teor de proteínas, fornecendo 7-8 gramas por porção de 240 mililitros. O leite de coco é usado principalmente em aplicações de nicho, como culinária tailandesa e smoothies tropicais, mas seu alto teor de gordura saturada limita seu apelo ao mercado mainstream. Os leites de caju, cânhamo e avelã ocupam o segmento premium, precificados entre USD 6-8 por litro, e atraem consumidores que buscam opções sem alergênicos ou perfis de sabor únicos.

O queijo não lácteo está experimentando crescimento impulsionado por avanços na fermentação de precisão, que permitem a produção de análogos de caseína sem insumos de origem animal. Empresas como a Miyoko's Creamery e a Kite Hill estão aproveitando essa tecnologia para produzir formatos de cheddar envelhecido e mozzarella que alcançam paridade funcional para uso em pizza e sanduíches de queijo grelhado. A Daiya melhorou a capacidade de derretimento de seus pedaços e fatias à base de tapioca incorporando misturas de amido modificado. Enquanto isso, a Follow Your Heart oferece formulações sem soja que abordam preocupações com alergênicos em ambientes de serviços de alimentação onde os riscos de contaminação cruzada são significativos. O iogurte não lácteo e as sobremesas não lácteas estão crescendo de forma constante, apoiados por bases de coco e amêndoa que replicam a textura cremosa do iogurte grego. No entanto, o teor de proteínas permanece um fator de distinção nessa categoria. A categoria "Outros", que inclui cremes de leite, sorvetes e substitutos de manteiga, concentra-se em indulgência e desempenho funcional. Embora as lacunas sensoriais nesses produtos estejam diminuindo, elas ainda não foram totalmente resolvidas.

Por Tipo de Embalagem: PET Ganha Espaço em Sustentabilidade e Conveniência

Em 2025, as caixas responderam por 51,88% da participação de mercado, apoiadas pela tecnologia asséptica. Essa tecnologia permite o armazenamento em temperatura ambiente e reduz os custos da cadeia de frio, proporcionando às marcas uma vantagem estratégica, particularmente aquelas que visam tendências de estocagem em despensa e mercados de exportação. A Tetra Pak e a SIG Combibloc dominam esse espaço, oferecendo barreiras multicamadas que protegem o conteúdo da luz e do oxigênio. Essas inovações garantem um prazo de validade de 6-12 meses sem conservantes. Enquanto isso, as garrafas PET estão experimentando crescimento significativo, expandindo-se a um CAGR de 9,62% até 2031. Esse crescimento é impulsionado pelos mandatos de reciclabilidade na Califórnia e no Canadá que promovem embalagens de material único, juntamente com a crescente demanda por opções de dose única em mercados em movimento, onde garrafas de 300-500 mililitros comandam preços premium.

Embora as latas representem um segmento menor, estão ganhando força, particularmente em café pronto para beber e shakes proteicos. A reciclabilidade infinita do alumínio e suas capacidades de resfriamento rápido atraem consumidores ambientalmente conscientes. A categoria "Outros" inclui garrafas de vidro, populares em mercados premium, e embalagens flexíveis, comumente usadas para dispensação a granel em serviços de alimentação. A inovação em embalagens permanece crucial para melhorar as margens de lucro. Marcas que desenvolvem formatos proprietários — como a caixa retangular característica da Oatly ou a garrafa transparente da Ripple que destaca a cor do produto — se destacam nas prateleiras e constroem reconhecimento de marca, permitindo-lhes justificar preços de varejo mais elevados. No entanto, as pressões regulatórias estão se intensificando. As Regulamentações Propostas de Proibição de Plásticos de Uso Único do Canadá (2024) podem restringir certos formatos PET, incentivando as marcas a adotar sistemas recarregáveis e formatos concentrados destinados a reduzir o uso de embalagens por litro consumido.

Por Canal de Distribuição: O Canal On-Trade Reduz a Diferença

Em 2025, os canais off-trade responderam por 87,12% das vendas, destacando a dominância dos supermercados, hipermercados e plataformas online, onde os consumidores realizam compras semanais e comparam preços de marcas. As lojas de conveniência e os clubes de atacado contribuíram modestamente, embora estes últimos estejam se expandindo à medida que o Costco e o Sam's Club ampliam seus sortimentos orgânicos e de origem vegetal para atrair famílias afluentes da área suburbana. Plataformas online como Amazon Fresh, Instacart e Thrive Market estão ganhando popularidade entre os millennials e a Geração Z, que preferem serviços por assinatura e marcas diretas ao consumidor como a Elmhurst 1925, que evitam as margens do varejo tradicional. Por outro lado, os estabelecimentos on-trade devem crescer a um CAGR de 9,95% até 2031, impulsionados por operadores de serviços de alimentação que reconhecem que oferecer alternativas a laticínios gera receita adicional de clientes com intolerância à lactose e veganos, sem reduzir as vendas de laticínios convencionais.

Dunkin', McDonald's McCafé e cafeterias independentes estão se adaptando a essa tendência, reconhecendo que as alternativas a laticínios passaram de uma opção de nicho para uma expectativa padrão entre os consumidores mais jovens. Provedores institucionais de serviços de alimentação — como universidades, hospitais e campi corporativos — estão cada vez mais exigindo opções de origem vegetal para se alinhar com as preferências da Geração Z. Empresas como Aramark e Compass Group agora exigem pelo menos uma alternativa a laticínios em cada estação de bebidas, levando a contratos de compra em volume que priorizam formatos estáveis em temperatura ambiente em caixas assépticas. O crescimento mais rápido do canal on-trade reflete uma mudança estrutural à medida que os operadores buscam margens mais elevadas; o leite de origem vegetal, embora mais caro por porção, permite preços de cardápio mais altos, e buscam diferenciação de cardápio em mercados competitivos.

Análise Geográfica

Em 2025, os EUA lideraram a região, contribuindo com 80,95% da receita. Essa dominância decorre das marcas pioneiras, de uma sólida rede de varejo e do alto consumo per capita de café e cereais, duas aplicações-chave onde as alternativas a laticínios quase igualaram o leite tradicional. A Califórnia impulsiona a adoção em nível estadual, influenciada por cidades costeiras preocupadas com a saúde, políticas ambientais rígidas que favorecem as dietas de origem vegetal e proximidade das instalações de processamento de amêndoa e aveia, o que reduz os custos logísticos. No entanto, à medida que o mercado amadurece, o crescimento está desacelerando. A adoção entre consumidores com intolerância à lactose e veganos está se aproximando da saturação, e a expansão adicional depende da conversão dos flexitarianos. Esses consumidores alternam entre opções de origem vegetal e tradicionais com base em sabor, preço e ocasião. A decisão da Starbucks de eliminar sua sobretaxa em novembro de 2024 reflete um esforço estratégico para reduzir barreiras e expandir seu mercado. Os primeiros resultados mostram aumento de experimentações, mas as taxas de compra recorrente permanecem inconsistentes, pois os consumidores voltam aos laticínios quando a precificação promocional reduz a diferença de custo.

O México deve crescer a um CAGR de 10,05% até 2031, a taxa mais rápida da região. Esse crescimento é impulsionado pela urbanização em cidades como Guadalajara, Monterrey e Cidade do México, onde o aumento das rendas disponíveis e a exposição às tendências alimentares dos EUA se alinham com as diretrizes dietéticas do governo que agora promovem proteínas de origem vegetal. Varejistas como Soriana, Chedraui e Walmart de México aumentaram o espaço nas prateleiras para leite de origem vegetal, atendendo às preferências dos millennials e da Geração Z por produtos sustentáveis e voltados para a saúde. No entanto, a sensibilidade ao preço permanece um desafio significativo, posicionando as opções de origem vegetal como compras aspiracionais para a classe média urbana. A produção doméstica ainda é limitada, com apenas algumas marcas como a Vita produzindo leite de aveia localmente. Isso cria uma oportunidade para empresas multinacionais estabelecerem instalações de processamento no México, permitindo-lhes contornar tarifas de importação e riscos cambiais, ao mesmo tempo em que melhoram as margens.

O Canadá e outras regiões da América do Norte contribuem modestamente, mas estão experimentando apoio regulatório. Em 2024, o Health Canada atualizou seu Guia Alimentar, elevando as proteínas de origem vegetal ao mesmo nível das fontes de origem animal e incentivando os canadenses a "escolherem mais frequentemente alimentos proteicos provenientes de plantas". Essa mudança de política apoia a inclusão de alternativas a laticínios nas compras institucionais de escolas, hospitais e refeitórios governamentais, impulsionando a demanda por contratos em volume, particularmente para formatos estáveis em temperatura ambiente em caixas assépticas. Ontário e a Colúmbia Britânica lideram a adoção, apoiados por centros urbanos como Toronto e Vancouver. Cafeterias independentes e varejistas de alimentos naturais, incluindo marcas premium como Elmhurst 1925 e Oatly, fornecem canais de distribuição nessas províncias. No entanto, o norte do Canadá enfrenta desafios logísticos. Regiões como Yukon e Nunavut carecem de capacidade suficiente de transporte refrigerado, limitando a penetração no mercado além das principais áreas urbanas. Isso cria oportunidades para produtos estáveis em temperatura ambiente que possam suportar ciclos de distribuição prolongados.

Cenário Competitivo

O mercado norte-americano de alternativas a laticínios é moderadamente fragmentado. Os principais players, como Danone SA, Oatly Group AB, Califia Farms LLC, Blue Diamond Growers e Agrifoods International Cooperative Ltd, dominam, mas há espaço significativo para especialistas regionais e disruptores diretos ao consumidor criarem segmentos de nicho. Os conglomerados multinacionais estão cada vez mais recorrendo a aquisições, buscando fortalecer suas capacidades técnicas e o valor de suas marcas. Um exemplo claro é a aquisição da Kate Farms pela Danone em maio de 2025, um movimento que sublinha sua mudança estratégica em direção à nutrição médica e formulações de alto teor proteico, que exigem um prêmio de 30-40% acima das bases padrão de aveia e amêndoa. Enquanto isso, marcas como Oatly e Miyoko's Creamery estão contornando os intermediários tradicionais do varejo, aproveitando parcerias com baristas e canais diretos ao consumidor.

Os principais players no mercado de alternativas a laticínios da América do Norte estão impulsionando a inovação contínua de produtos e expansões estratégicas. Essas empresas não estão apenas desenvolvendo novas formulações de laticínios de origem vegetal, com foco em alternativas de leite como aveia, amêndoa e soja, mas também estão se expandindo para categorias relacionadas, como iogurte, queijo e sobremesas congeladas. Demonstrando agilidade operacional, muitas estão investindo em instalações de fabricação avançadas e processos de produção sustentáveis, com várias atualizando as plantas existentes para atender à crescente demanda. As manobras estratégicas de mercado incluem a formação de parcerias com redes de serviços de alimentação, colaboração com varejistas para lançamentos exclusivos de produtos e adoção da transformação digital para fortalecer os canais diretos ao consumidor. A expansão geográfica é fundamental, com empresas estabelecendo novas instalações de produção em diversas regiões e adquirindo marcas locais para fortalecer sua presença no mercado. A ênfase redobrada do setor em pesquisa e desenvolvimento, iniciativas de sustentabilidade e produtos com rótulo limpo ressalta sua capacidade de resposta às mudanças nas preferências dos consumidores.

Oportunidades de espaços em branco emergentes em cânhamo, avelã e leite de caju estão atraindo atenção. Aqui, a diferenciação de sabor e o posicionamento sem alergênicos estão atraindo grupos de nicho dispostos a pagar um prêmio acima dos laticínios convencionais. As marcas estão adotando rapidamente a tecnologia, com a fermentação de precisão sendo empregada para criar análogos de caseína sem insumos de origem animal. Um exemplo notável é a Miyoko's Creamery, que está sendo pioneira nesse campo nos formatos de cheddar envelhecido e mozzarella, alcançando paridade funcional para aplicações em pizza e sanduíches de queijo grelhado. No entanto, os entrantes menores estão navegando em áreas regulatórias cinzentas. A orientação voluntária de rotulagem da FDA permite o uso da terminologia "leite" sem exigir níveis de fortificação. Essa lacuna permite que as marcas comercializem um leite de amêndoa com baixo teor de proteínas ao lado de um leite de ervilha rico em nutrientes, sem diferenciação clara na embalagem. Tais lacunas podem em breve enfrentar escrutínio regulatório, especialmente à medida que grupos de defesa do consumidor pressionam a FDA a estabelecer padrões nutricionais mínimos para produtos rotulados com terminologia de laticínios.

Líderes do Setor de Alternativas a Laticínios na América do Norte

Agrifoods International Cooperative Ltd

Blue Diamond Growers

Califia Farms LLC

Danone SA

Oatly Group AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Danone adquiriu estrategicamente a Kate Farms, uma produtora americana de produtos de nutrição médica de origem vegetal. Essa aquisição fortalece a presença da Danone no mercado de alternativas a laticínios formuladas clinicamente e com alto teor proteico. Esses produtos são destinados principalmente a ambientes hospitalares e de cuidados domiciliares, onde os modelos de reembolso apoiam a precificação premium e os perfis de nutrição funcional desenvolvidos para promover a recuperação do paciente e o controle de peso.

- Maio de 2025: A marca californiana de laticínios de origem vegetal Eclipse Foods introduziu um novo produto de leite integral, descrevendo-o como "indistinguível" do leite tradicional de origem animal. A Eclipse afirma que seu Leite Integral Não Lácteo "replica verdadeiramente o leite" ao isolar proteínas de ervilhas e grão-de-bico, imitando com sucesso a estrutura molecular dos laticínios.

- Janeiro de 2025: A Danone expandiu seu portfólio de origem vegetal ao lançar uma linha de iogurtes de amêndoa veganos probióticos. Esta nova série apresenta quatro sabores: Baunilha, Morango, Merengue de Limão e Chocolate com Coco.

Escopo do Relatório do Mercado de Alternativas a Laticínios na América do Norte

| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| On-trade | |

| Off-trade | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Canal de Distribuição | On-trade | |

| Off-trade | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Alternativas a Laticínios - As alternativas a laticínios são alimentos produzidos a partir de leites/óleos de origem vegetal em vez de seus produtos de origem animal usuais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de produtos alimentícios de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita de uma mistura de óleos vegetais. Com o aumento das dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem ingredientes de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não comem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme de leite ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal como o leite de soja e o leite de amêndoa são populares na Ásia Oriental e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada fazendo a manteiga bruta passar por processamento químico, tendo sido adicionadas determinados emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas em estado congelado. Por exemplo, sorbetes, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de Ultra Alta Temperatura) | Leite aquecido a uma temperatura muito alta. O processamento a ultra alta temperatura (UHT) do leite envolve o aquecimento por 1-8 segundos a 135-154°C, o que mata os microrganismos patogênicos formadores de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga Não Láctea/Manteiga de Origem Vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananeiras, aveia e ervilhas. |

| On-trade | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Off-trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos mais antigos de queijo na França. É um queijo macio, ligeiramente quebradiço, maturado por mofo, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme de leite. |

| Sorbetes | O sorbete é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada e adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Temperatura Ambiente | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (Direct Store Delivery) é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | O Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite pesado e açúcar. |

| Vacas Criadas a Pasto | As vacas criadas a pasto têm permissão para pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura