Tamanho e Participação do Mercado de Substitutos de Laticínios da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

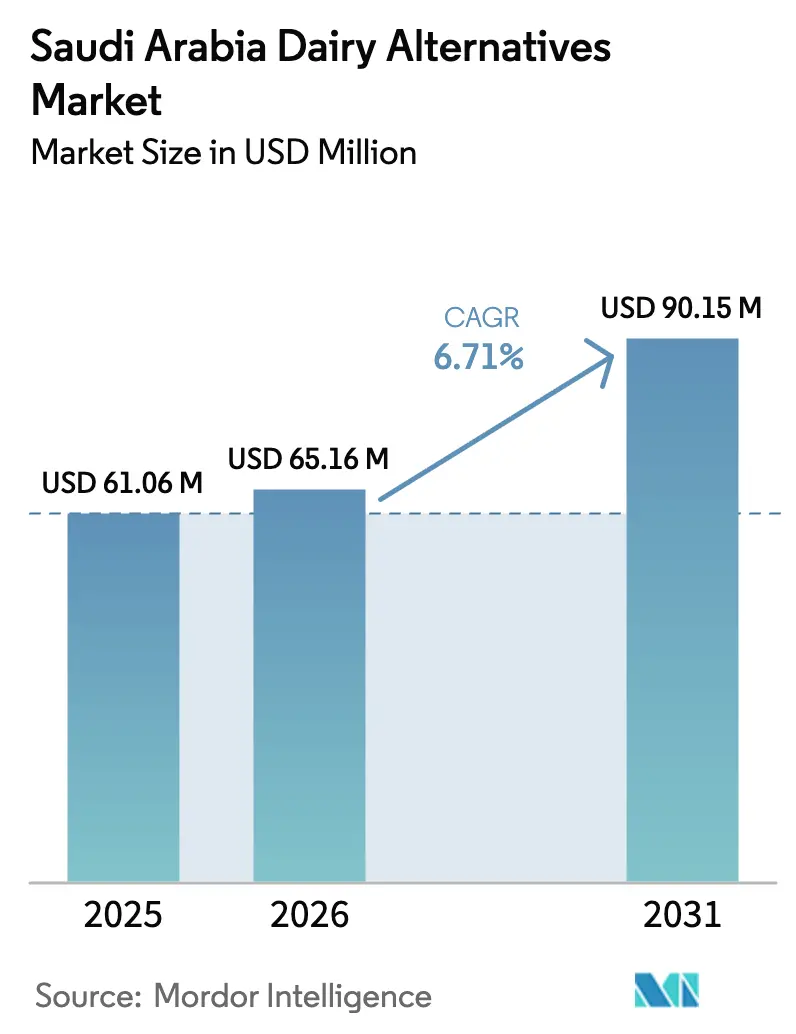

| Tamanho do mercado no ano base (2025) | 61.06 Milhões de dólares |

| Tamanho do Mercado (2026) | 65.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 90.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

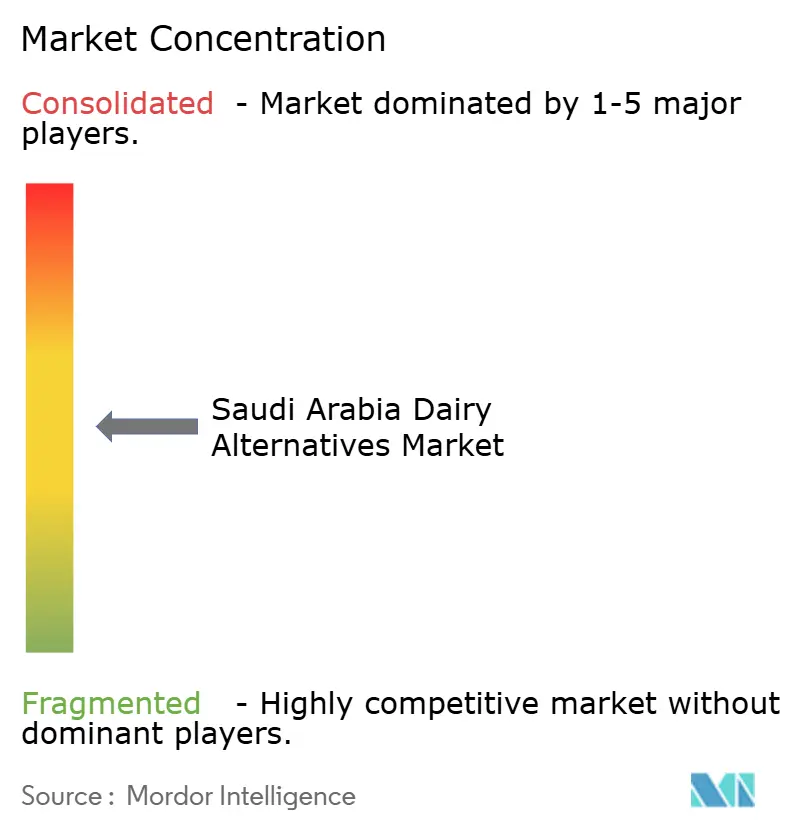

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Laticínios da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de substitutos de laticínios da Arábia Saudita foi avaliado em USD 61,06 milhões em 2025 e estima-se que cresça de USD 65,16 milhões em 2026 para atingir USD 90,15 milhões até 2031, a um CAGR de 6,71% durante o período de previsão (2026-2031). A crescente prevalência de intolerância à lactose, a conscientização em saúde apoiada por políticas públicas e a expansão do comércio varejista moderno sustentam uma demanda consistente, mesmo que os laticínios convencionais permaneçam competitivos em termos de preço. Os produtores de laticínios tradicionais aproveitam suas cadeias de frio já estabelecidas para posicionar linhas de origem vegetal ao lado de produtos tradicionais, acelerando a visibilidade nas prateleiras. Simultaneamente, os investimentos da Visão 2030 em parques alimentares e um cluster de laticínios de 1 milhão de m² reduzem os custos futuros de produção de proteínas obtidas por fermentação de precisão, incentivando a fabricação local. Os estilos de vida em movimento impulsionam as garrafas PET, enquanto as assinaturas de comércio eletrônico ampliam o alcance para além do núcleo urbano do Reino. Em conjunto, essas forças mantêm o mercado de substitutos de laticínios da Arábia Saudita em uma trajetória ascendente estável, apesar dos persistentes obstáculos relacionados a sabor e preço.

Principais Conclusões do Relatório

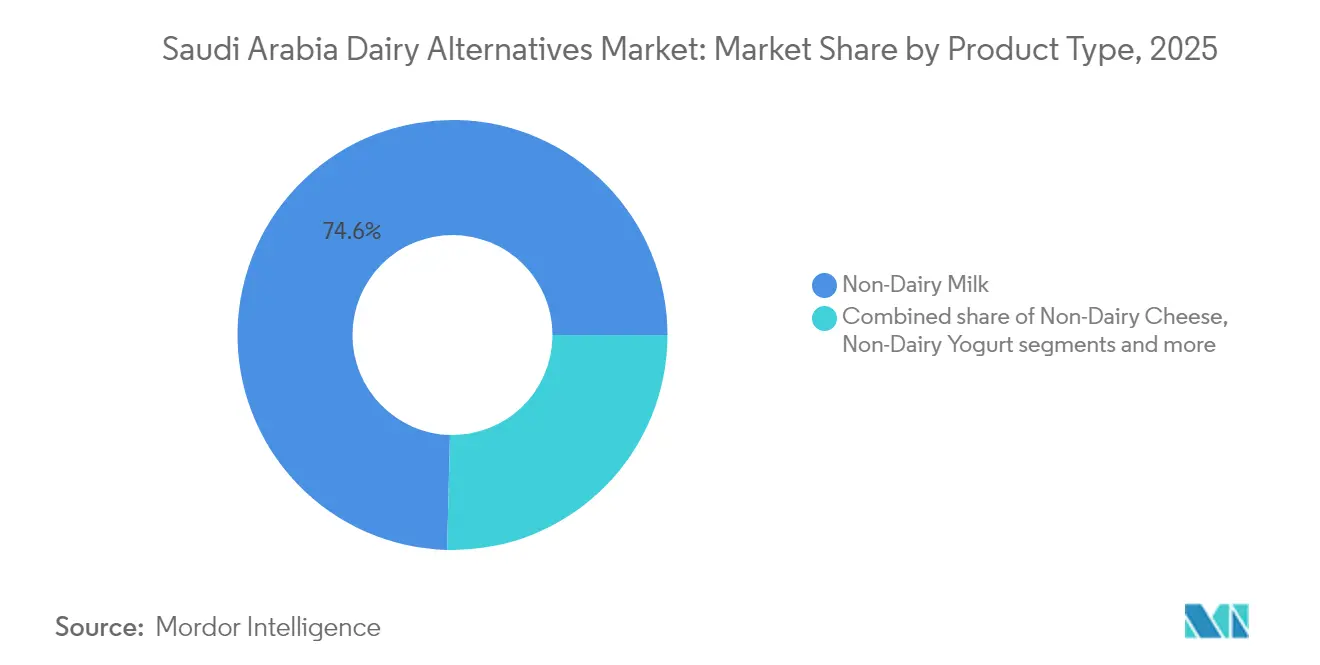

- Por tipo de produto, o leite não lácteo deteve 74,60% da participação de mercado de substitutos de laticínios da Arábia Saudita em 2025, enquanto o queijo não lácteo tem previsão de registrar o CAGR mais rápido de 7,05% até 2031.

- Por tipo de embalagem, as caixas lideraram com 52,80% de participação na receita em 2025; as garrafas PET devem se expandir a um CAGR de 7,18% até 2031.

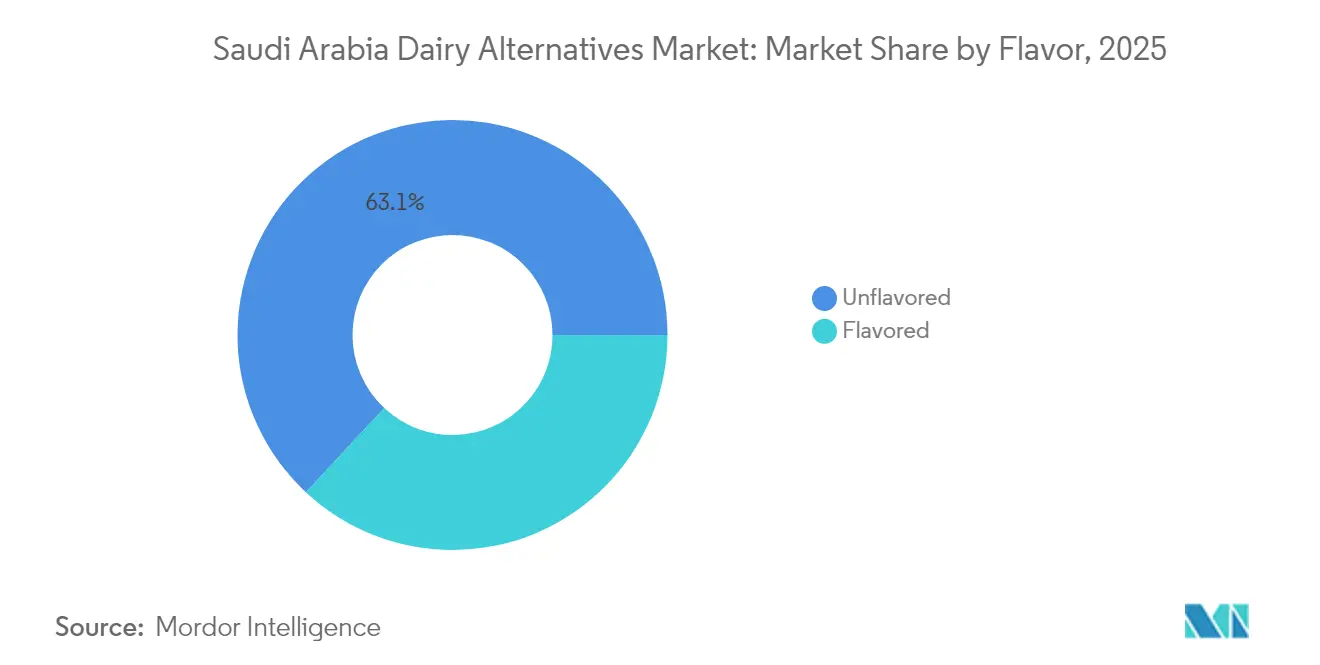

- Por sabor, as variantes sem sabor representaram 63,05% do tamanho do mercado de substitutos de laticínios da Arábia Saudita em 2025, enquanto os produtos com sabor avançam a um CAGR de 7,23% até 2031.

- Por canal de distribuição, o comércio off-trade contribuiu com 79,70% da receita em 2025, enquanto o comércio on-trade tem projeção de crescer a um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Substitutos de Laticínios da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de intolerância à lactose | +1.2% | Nacional, com maior concentração urbana | Médio prazo (2-4 anos) |

| Crescimento da população vegana e flexitariana | +0.8% | Centros urbanos, comunidades de expatriados | Longo prazo (≥ 4 anos) |

| Conscientização sobre saúde e sustentabilidade | +1.5% | Nacional, impulsionada pelas iniciativas da Visão 2030 | Médio prazo (2-4 anos) |

| Benefícios à saúde como menor teor de gordura/calorias e colesterol | +1.1% | Nacional, especialmente os segmentos conscientes da saúde | Curto prazo (≤ 2 anos) |

| Diversificada inovação de produtos em amêndoa, soja, aveia, coco | +0.9% | Nacional, com foco no segmento premium | Médio prazo (2-4 anos) |

| Expansão no espaço de serviços alimentares/cardápio dedicado à origem vegetal | +0.7% | Centros urbanos, setor de hospitalidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de intolerância à lactose

Na Arábia Saudita, um número crescente de indivíduos enfrenta intolerância à lactose, impulsionando significativamente o mercado de substitutos de laticínios do país. À medida que o desconforto digestivo associado à lactose se torna mais prevalente, muitos sauditas estão recorrendo a substitutos de origem vegetal, incluindo leite de amêndoa, soja, aveia e coco. Essa mudança é motivada não apenas por preocupações com a saúde, mas também por uma crescente preferência por produtos que se alinhem com restrições alimentares e escolhas de estilo de vida. A maior conscientização sobre a saúde digestiva, aliada a diagnósticos mais aprimorados e à educação pública sobre a intolerância à lactose, está alimentando ainda mais essa transição. Consequentemente, há uma demanda crescente por bebidas, iogurtes e queijos sem laticínios, percebidos como opções mais saudáveis e mais adequadas para indivíduos com intolerância à lactose. Em resposta, fabricantes e varejistas em toda a Arábia Saudita estão expandindo seus portfólios, introduzindo produtos substitutos de laticínios de alta qualidade e enriquecidos para atender às necessidades desse crescente segmento de consumidores e aproveitar a dinâmica de mercado em evolução.

Crescimento da população vegana e flexitariana

A crescente população vegana e flexitariana na Arábia Saudita está se tornando um importante impulsionador do mercado de substitutos de laticínios do país. À medida que mais consumidores adotam estilos de vida baseados em plantas — seja por razões de saúde, éticas ou ambientais — a demanda por opções não lácteas, como leites, iogurtes e queijos de origem vegetal, continua a crescer. Os consumidores flexitarianos, em particular, não estão eliminando completamente os produtos de origem animal, mas estão reduzindo intencionalmente seu consumo, o que amplia significativamente a base potencial de clientes para substitutos de laticínios. Essa mudança é ainda mais apoiada pela crescente exposição global, influência das mídias sociais e maior disponibilidade de produtos de origem vegetal de alta qualidade nos canais varejistas. Consequentemente, fabricantes e operadores de serviços alimentares estão expandindo suas ofertas sem laticínios para atender a essa preferência do consumidor em rápida evolução.

Conscientização sobre saúde e sustentabilidade

A crescente conscientização sobre saúde e sustentabilidade é um dos principais impulsionadores do mercado de substitutos de laticínios da Arábia Saudita, à medida que os consumidores buscam cada vez mais produtos que apoiem tanto o bem-estar pessoal quanto a responsabilidade ambiental. O aumento da incidência de intolerância à lactose, preocupações com a saúde relacionadas ao estilo de vida e uma tendência em direção a dietas equilibradas estão incentivando muitos sauditas a explorar leite, iogurte e queijo de origem vegetal como opções nutritivas e de menor teor de colesterol. A pesquisa com consumidores revela que a motivação pela saúde impulsiona 91,99% do interesse em dietas sustentáveis, superando significativamente as preocupações ambientais em 17,73%, sugerindo que o posicionamento bem-sucedido requer mensagens com saúde em primeiro lugar, com a sustentabilidade como benefício secundário [1]Fonte: Frontiers, "Perspectivas geracionais sobre dietas sustentáveis na Arábia Saudita: implicações para a segurança alimentar e mudança comportamental", frontiersin.org. Ao mesmo tempo, o maior foco público na sustentabilidade — impulsionado por iniciativas nacionais como a Visão Saudita 2030 — elevou o interesse em produtos com menor pegada de carbono e menor consumo de recursos em comparação com os laticínios tradicionais. Como resultado, consumidores conscientes da saúde e do meio ambiente estão alimentando uma forte demanda por substitutos de laticínios nos canais varejistas e de serviços alimentares do Reino.

Benefícios à saúde como menor teor de gordura/calorias e colesterol

Benefícios à saúde, como menor teor de gordura, menos calorias e redução do teor de colesterol, são os principais fatores que impulsionam o crescimento do mercado de substitutos de laticínios da Arábia Saudita. À medida que os consumidores se tornam mais conscientes dos problemas de saúde relacionados à dieta — como obesidade, doenças cardíacas e colesterol elevado —, eles estão recorrendo cada vez mais a leite, iogurte e queijo de origem vegetal como substitutos mais saudáveis dos laticínios tradicionais. De acordo com a Autoridade Geral de Estatística, as taxas de obesidade adulta em 2024 são de 22,8% para homens e 23,5% para mulheres, com uma prevalência de sobrepeso de 45,1% [2]Fonte: Autoridade Geral de Estatística, "Publicação de Estatísticas dos Determinantes de Saúde 2024", stats.gov.sa. Esse aumento nos índices de obesidade e sobrepeso destaca o crescente ônus das doenças relacionadas ao estilo de vida, frequentemente associadas a hábitos alimentares inadequados e estilos de vida sedentários. Muitos produtos substitutos de laticínios oferecem naturalmente níveis mais baixos de gordura saturada e são frequentemente enriquecidos com nutrientes essenciais, tornando-os atraentes para indivíduos que buscam opções mais leves e nutritivas sem comprometer o sabor ou a funcionalidade. Essa mudança em direção a hábitos de consumo mais saudáveis continua a impulsionar a demanda por substitutos de laticínios em todo o Reino. Além disso, os novos requisitos de rotulagem nutricional da Autoridade Saudita de Alimentos e Medicamentos, em vigor a partir de julho de 2025, exigem a divulgação abrangente de nutrientes que destacará essas vantagens à saúde nas embalagens dos produtos[3]Fonte: Organização de Normalização do CCG (GSO), "Requisitos de rotulagem nutricional", istitlaa.ncc.gov.sa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços mais elevados do que os laticínios convencionais | -1.8% | Nacional, especialmente os segmentos sensíveis a preço | Curto prazo (≤ 2 anos) |

| Conscientização limitada do consumidor em áreas rurais | -1.2% | Regiões rurais, comunidades tradicionais | Longo prazo (≥ 4 anos) |

| Defasagem de sabor e textura em relação aos laticínios tradicionais | -1.0% | Nacional, em todos os segmentos demográficos | Médio prazo (2-4 anos) |

| Alergias a nozes ou soja, restringindo as escolhas | -0.6% | Nacional, especialmente áreas urbanas com maior conscientização sobre alergias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços mais elevados do que os laticínios convencionais

O mercado de substitutos de laticínios na Arábia Saudita enfrenta um desafio notável devido aos preços mais elevados em comparação com os produtos lácteos convencionais. Os produtores de leites, iogurtes e queijos de origem vegetal incorrem em custos mais altos porque obtêm matérias-primas premium, como amêndoas, aveia e soja. Eles também dependem de tecnologias avançadas para criar as texturas e sabores desejados, o que eleva ainda mais os custos de produção e processamento. Esses preços elevados limitam significativamente a acessibilidade dos substitutos de laticínios para consumidores sensíveis a preço, particularmente em um mercado onde os produtos lácteos tradicionais estão amplamente disponíveis e são competitivamente precificados. Essa disparidade de preços frequentemente desencoraja até mesmo os consumidores conscientes da saúde de transitarem completamente para as opções de origem vegetal. Consequentemente, o mercado tem dificuldade em alcançar uma penetração e crescimento mais amplos em todo o Reino, pois a acessibilidade permanece um fator crítico que influencia as escolhas do consumidor.

Conscientização limitada do consumidor em áreas rurais

O mercado de substitutos de laticínios da Arábia Saudita enfrenta desafios significativos devido à conscientização limitada do consumidor em áreas rurais. Os centros urbanos adotaram ativamente as tendências de origem vegetal, impulsionados pela crescente presença de pontos de venda varejistas modernos, campanhas de mídia digital generalizadas e crescentes iniciativas voltadas para a saúde. Esses esforços introduziram com sucesso os consumidores urbanos aos benefícios nutricionais e ambientais dos substitutos de laticínios. No entanto, as comunidades rurais permanecem em grande parte desconhecidas com esses produtos, criando uma lacuna significativa na penetração de mercado. A falta de disponibilidade de produtos nas regiões rurais, aliada a atividades promocionais mínimas e acesso restrito a canais varejistas especializados, agrava ainda mais esse problema. As empresas que operam no mercado têm dificuldade em estender seu alcance além das principais cidades, onde a adoção de substitutos de laticínios permanece concentrada. Esse padrão de adoção centrado no ambiente urbano continua a dificultar o crescimento nacional mais amplo do mercado e retarda seu potencial geral de expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite Não Lácteo Domina o Portfólio de Inovação

O leite não lácteo representou 74,60% do mercado de substitutos de laticínios da Arábia Saudita em 2025, posicionando-o firmemente como o principal impulsionador de volume e valor dentro da categoria. Sua dominância decorre da entrada antecipada no mercado, forte sobreposição com as ocasiões de uso existentes do leite de vaca e alta familiaridade do consumidor com substitutos lácteos líquidos em bebidas, café da manhã e culinária. Os consumidores percebem os leites de origem vegetal como uma transição fácil e de baixo risco que oferece benefícios claros em termos de posicionamento sem lactose, menor teor de gordura e "melhor para você" sem grandes mudanças de comportamento. A ampla disponibilidade em supermercados, hipermercados, lojas de conveniência e canais online consolida ainda mais sua liderança, à medida que os varejistas dedicam mais espaço nas prateleiras e realizam promoções frequentes nas principais marcas de leite não lácteo. A inovação contínua em leites de amêndoa, aveia, soja e misturas, incluindo variantes enriquecidas e com sabor, mantém o segmento relevante tanto para consumidores conscientes da saúde quanto para aqueles movidos pelo estilo de vida.

O queijo não lácteo está emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 7,05% até 2031, sinalizando a crescente abertura dos consumidores a substitutos de laticínios mais sofisticados além do leite. Essa aceleração reflete a melhoria da qualidade dos produtos, à medida que os avanços em formulações e ingredientes ajudam a reduzir as lacunas históricas de sabor, textura e capacidade de derreter que antes limitavam a adoção em pratos sauditas tradicionais e internacionais. O aumento da experimentação entre consumidores flexitarianos, veganos e com intolerância à lactose — especialmente nos centros urbanos — apoia a experimentação de fatias, ralado e pastas de queijo de origem vegetal em culinária doméstica, sanduíches e cardápios de serviços alimentares. A maior visibilidade do queijo não lácteo no comércio varejista moderno, lojas especializadas e cafés também normaliza seu uso e incentiva compras cruzadas de compradores existentes de leite não lácteo. À medida que os fabricantes localizam os sabores e investem em ofertas com rótulo limpo, enriquecidas e de posicionamento premium, o queijo não lácteo passa de nicho a um complemento credível dentro do cesto de laticínios mais amplo.

Por Tipo de Embalagem: As Caixas Lideram em Meio à Mudança para a Sustentabilidade

As caixas representam 52,80% do mercado de embalagens de substitutos de laticínios da Arábia Saudita em 2025, tornando-as o formato primário dominante nos canais varejistas. Sua liderança é sustentada pela forte familiaridade do consumidor com o uso de longa data em laticínios e sucos, o que reduz o risco percebido ao experimentar produtos de origem vegetal. As caixas oferecem embalagem e transporte econômicos, apoiando preços competitivos em uma categoria que ainda cobra um prêmio sobre os laticínios convencionais. Sua excelente estabilidade em prateleira se alinha bem ao clima quente da Arábia Saudita e às necessidades de distribuição de longa distância, particularmente para leites de origem vegetal em temperatura ambiente que passam por hipermercados, supermercados e centros de atendimento de comércio eletrônico. O formato também se adequa às preferências dos varejistas por embalagens empilháveis e eficientes em termos de espaço que possibilitam uma ampla variedade nas prateleiras.

As garrafas PET têm projeção de ser o segmento de embalagem de crescimento mais rápido, com um CAGR esperado de 7,18% até 2031, refletindo a evolução do comportamento de consumo e o posicionamento premium dentro da categoria. O crescimento é impulsionado pelos estilos de vida em movimento entre profissionais urbanos e consumidores mais jovens, que preferem formatos reseláveis e duráveis para consumo em trânsito, no trabalho ou em academias. O PET apoia estratégias de premiumização, com marcas usando garrafas transparentes, formatos distintos e gráficos elevados para sinalizar maior qualidade, benefícios funcionais e sabores indulgentes. Esse formato também se alinha bem aos canais de cafés, redes de alimentação rápida (QSR) e lojas de conveniência, onde bebidas de origem vegetal geladas em dose única estão ganhando espaço nas geladeiras de produtos prontos para consumo. À medida que os substitutos de laticínios focados em saúde e enriquecidos com proteínas crescem, as garrafas PET se tornam um veículo natural para posicioná-los mais próximos de bebidas funcionais e smoothies.

Por Sabor: A Preferência pelo Sem Sabor Sinaliza a Demanda por Versatilidade

Os substitutos de laticínios sem sabor comandam 63,05% do mercado da Arábia Saudita em 2025, sublinhando seu papel como a escolha principal e cotidiana para domicílios que buscam substitutos diretos dos laticínios convencionais. Esses produtos têm forte apelo porque podem ser usados de forma integrada em chá, café, culinária e panificação sem introduzir notas de sabor adicionais que possam conflitar com receitas locais. Seu perfil neutro os torna especialmente adequados para consumo familiar, onde múltiplos membros compartilham o mesmo produto em diversas aplicações. As variantes sem sabor também se alinham bem com consumidores conscientes da saúde que desejam evitar açúcares, sabores e corantes adicionados, mantendo os benefícios de origem vegetal. Esse posicionamento apoia maiores taxas de recompra, à medida que os compradores tratam os produtos sem sabor como itens básicos de despensa em vez de guloseimas ocasionais. Como resultado, os substitutos de laticínios sem sabor servem como o principal impulsionador de volume da penetração da categoria e ajudam a normalizar as opções de origem vegetal nas dietas sauditas convencionais.

Os substitutos de laticínios com sabor têm projeção de crescer a um robusto CAGR de 7,23% até 2031, destacando seu papel como o motor de inovação e acréscimo de valor da categoria. Esse segmento ressoa particularmente com consumidores mais jovens e profissionais urbanos que buscam experiências indulgentes ao estilo de café e estão mais dispostos a migrar para produtos de maior valor por sabor, variedade e posicionamento diferenciado. As ofertas com sabor — que vão de baunilha e chocolate a perfis mais experimentais — ajudam os produtos de origem vegetal a ir além da pura "substituição" para o consumo baseado em estilo de vida e ocasião. Os proprietários de marcas usam esse segmento para implementar preços premium, afirmações de saúde em camadas e lançamentos de edição limitada ou sazonais que criam entusiasmo nas prateleiras. Esses produtos também têm forte desempenho nos canais em movimento e de serviços alimentares, onde o sabor se torna um motor-chave de compras por impulso.

Por Canal de Distribuição: Dominância do Off-Trade em Meio à Transformação Digital

Os canais off-trade representam 79,70% das vendas de substitutos de laticínios da Arábia Saudita em 2025, posicionando firmemente o varejo como a principal rota de acesso ao mercado. Essa liderança reflete hábitos de consumo profundamente enraizados de compra de produtos lácteos e similares durante as compras de rotina no supermercado, especialmente em supermercados e hipermercados. Esses formatos modernos oferecem ampla variedade de marcas, promoções regulares e padrões de qualidade confiáveis, o que reduz o risco percebido de experimentação de produtos de origem vegetal mais recentes. A infraestrutura estabelecida de distribuição em cadeia de frio e em temperatura ambiente em grandes redes varejistas também garante disponibilidade e integridade consistentes dos produtos nas principais cidades e cidades secundárias. No âmbito do off-trade, o crescimento é ainda mais apoiado pela rápida expansão do comércio eletrônico e das lojas de conveniência, que adicionam alcance e conveniência à espinha dorsal tradicional dos hipermercados. À medida que as opções de origem vegetal se integram cada vez mais às prateleiras convencionais de laticínios, os canais off-trade continuarão a ancorar o volume e a penetração domiciliar dos substitutos de laticínios.

Os canais on-trade têm projeção de crescer a um CAGR de 6,78% até 2031, tornando os serviços alimentares um motor-chave de crescimento para o mercado de substitutos de laticínios da Arábia Saudita, apesar de sua base atual menor. Restaurantes, cafés e redes especializadas de café estão incorporando cada vez mais leites, queijos e cremes de origem vegetal em bebidas e itens do cardápio, expondo os consumidores a esses produtos em ambientes confiáveis e experienciais. Essa tendência é reforçada pelas agendas corporativas de bem-estar e ESG que incentivam a inclusão de opções de origem vegetal em refeitórios corporativos, hospitais, universidades e estabelecimentos de hospitalidade. Consumidores mais jovens, urbanos e expatriados são particularmente receptivos a essas ofertas, encarando-as como parte de um estilo de vida moderno e consciente da saúde, em vez de meros substitutos funcionais. À medida que mais operadores introduzem "trocas" de origem vegetal e co-marcas com os principais fabricantes de substitutos de laticínios, o on-trade se torna um poderoso canal de experimentação e educação que pode se traduzir posteriormente em compras off-trade.

Análise Geográfica

Na Arábia Saudita, as principais áreas metropolitanas como Riade, Jeddah e Dammam dominam o mercado de substitutos de laticínios. Essas cidades têm forte poder de compra, profunda penetração do varejo moderno e intensa exposição às tendências alimentares globais. As regiões norte e central, ancoradas por Riade, juntamente com o corredor ocidental próximo a Jeddah e as cidades sagradas, demonstram uma pronunciada preferência por leites de origem vegetal e produtos relacionados. Essa tendência é alimentada por densas populações de consumidores jovens e instruídos e de expatriados. Supermercados, hipermercados e redes de cafés nesses centros oferecem a mais ampla variedade de marcas de origem vegetal, criando um ciclo de visibilidade, experimentação e recompra.

Por outro lado, as cidades secundárias e as regiões interiores mais conservadoras ficam atrás na adoção, com os laticínios tradicionais ainda reinando supremos e a sensibilidade ao preço sendo mais pronunciada. No entanto, à medida que os formatos modernos de supermercado e o comércio eletrônico gradualmente penetram nessas áreas, o acesso a leites de amêndoa, aveia, soja e outros de origem vegetal está em ascensão. Frequentemente, esses produtos fazem sua estreia por meio de marcas próprias de grandes varejistas ou marcas importadas. Com a crescente conscientização sobre intolerância à lactose, redução de calorias e posicionamento de rótulo limpo se espalhando além das cidades de primeiro nível, esses clusters urbanos emergentes estão prontos para passar da mera experimentação para o consumo regular, especialmente entre famílias conscientes da saúde e profissionais mais jovens.

Regionalmente, a Arábia Saudita se destaca como a pedra angular dos laticínios de origem vegetal no Conselho de Cooperação do Golfo (CCG). Sua vasta população e o cenário de varejo e serviços alimentares em rápida evolução conferem-lhe a maior participação no valor de laticínios de origem vegetal do bloco. A localização central do país, aliada às redes logísticas de Riade, Jeddah e Dammam, garante a distribuição fluida de produtos substitutos de laticínios domésticos e importados em todo o reino e para os estados vizinhos. Além disso, com a Visão 2030 enfatizando saúde, sustentabilidade e inovação alimentar, a Arábia Saudita não é apenas um mercado, mas uma plataforma de lançamento para novos formatos de origem vegetal, preparada para escalar em todo o Oriente Médio.

Cenário Competitivo

O mercado de substitutos de laticínios da Arábia Saudita é caracterizado por um cenário competitivo moderadamente fragmentado, onde os gigantes estabelecidos do setor de laticínios detêm posição dominante. Essas empresas aproveitam estrategicamente suas extensas redes de distribuição e forte reconhecimento de marca para introduzir produtos de origem vegetal ao lado de suas ofertas de laticínios convencionais. Essa abordagem dual não apenas fortalece sua posição no mercado, mas também lhes permite gerenciar eficientemente as cadeias de fornecimento enquanto transferem a confiança do consumidor de seus produtos tradicionais para as novas alternativas. Ao fazê-lo, criam barreiras significativas para novos entrantes, especialmente empresas de proteína alternativa puras, que enfrentam desafios para obter acesso ao mercado e estabelecer uma posição.

Uma das estratégias críticas empregadas pelas empresas de laticínios tradicionais é a utilização eficaz de seus relacionamentos varejistas existentes e infraestrutura de cadeia de frio. Esses recursos permitem que elas alcancem rápida penetração de mercado com investimento adicional mínimo, garantindo que seus produtos de origem vegetal estejam amplamente disponíveis para os consumidores. Ao integrar essas alternativas em suas operações existentes, essas empresas mantêm eficiência de custos enquanto atendem à crescente demanda por substitutos de laticínios. Essa abordagem não apenas aprimora sua vantagem competitiva, mas também as posiciona como atores-chave no cenário de mercado em evolução, onde as preferências do consumidor estão mudando cada vez mais em direção às opções de origem vegetal.

O lançamento bem-sucedido do leite de aveia da SADAFCO exemplifica como os players estabelecidos de laticínios podem capitalizar em sua infraestrutura e presença de mercado para obter vantagem competitiva. A empresa utilizou efetivamente sua rede varejista bem estabelecida e suas capacidades de cadeia de frio para introduzir o produto, alcançando entrada rápida no mercado e ampla adoção pelo consumidor. Esse caso destaca a vantagem significativa que os players tradicionais têm sobre os novos entrantes, que frequentemente enfrentam altos custos, desafios logísticos e recursos limitados para replicar tal infraestrutura. Como resultado, as empresas estabelecidas de laticínios continuam a dominar o mercado de substitutos de laticínios da Arábia Saudita, aproveitando seus pontos fortes para atender à crescente demanda por produtos de origem vegetal.

Líderes do Setor de Substitutos de Laticínios da Arábia Saudita

Blue Diamond Growers

Saudia Dairy and Foodstuff Company (SADAFCO)

Danone S.A.

Al Othman Holding Company

Almarai

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Arábia Saudita estabeleceu um significativo cluster de laticínios de 1 milhão de pés quadrados em Al-Kharj. Essa iniciativa fez parte de um esforço maior para criar centros especializados da indústria alimentar, com foco particular no setor de laticínios, em todo o Reino.

- Maio de 2022: A SADAFCO introduziu o primeiro leite de aveia produzido localmente na Arábia Saudita, marcando um marco significativo no mercado de substitutos de laticínios do país. Esse lançamento está alinhado com a crescente demanda do consumidor por opções de leite de origem vegetal, atendendo a indivíduos conscientes da saúde e aqueles com restrições alimentares.

Escopo do Relatório do Mercado de Substitutos de Laticínios da Arábia Saudita

Manteiga Não Láctea, Queijo Não Lácteo, Sorvete Não Lácteo, Leite Não Lácteo, Iogurte Não Lácteo são cobertos como segmentos por Categoria. Off-Trade, On-Trade são cobertos como segmentos por Canal de Distribuição.| Leite Não Lácteo | Leite de Amêndoa |

| Leite de Coco | |

| Leite de Aveia | |

| Leite de Soja | |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Com Sabor |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas |

| Outros (Tetrapaks, Sachês) |

| Off-Trade | Lojas de Conveniência |

| Varejo Online | |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Outros | |

| On-Trade |

| Por Tipo de Produto | Leite Não Lácteo | Leite de Amêndoa |

| Leite de Coco | ||

| Leite de Aveia | ||

| Leite de Soja | ||

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros (Tetrapaks, Sachês) | ||

| Por Canal de Distribuição | Off-Trade | Lojas de Conveniência |

| Varejo Online | ||

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Outros | ||

| On-Trade | ||

Definição de mercado

- Substitutos de Laticínios - Os substitutos de laticínios são alimentos produzidos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O substituto de leite de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como o vegetarianismo, o veganismo e a intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem ingredientes de origem animal. Geralmente é considerado um substituto do sorvete regular para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal, como o leite de soja e o leite de amêndoa, são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga bruta a processamento químico e adicionando determinados emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme de Chantilly | Este tem uma porcentagem de gordura muito maior do que o creme simples (36%). Usado para decorar bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorvetes de fruta, sorbets, iogurtes congelados. |

| Leite UHT (Leite de Ultra Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de ultra alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o micro-organismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea/Manteiga de origem vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte normalmente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e ainda outros alimentos como soja, bananeira, aveia e ervilhas. |

| On-Trade | Refere-se a restaurantes, redes de alimentação rápida (QSR) e bares. |

| Off-Trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (Direct Store Delivery) é o processo na gestão da cadeia de fornecimento em que o produto é entregue da planta de fabricação diretamente ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura