Tamanho e Participação do Mercado de Alternativas a Laticínios da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

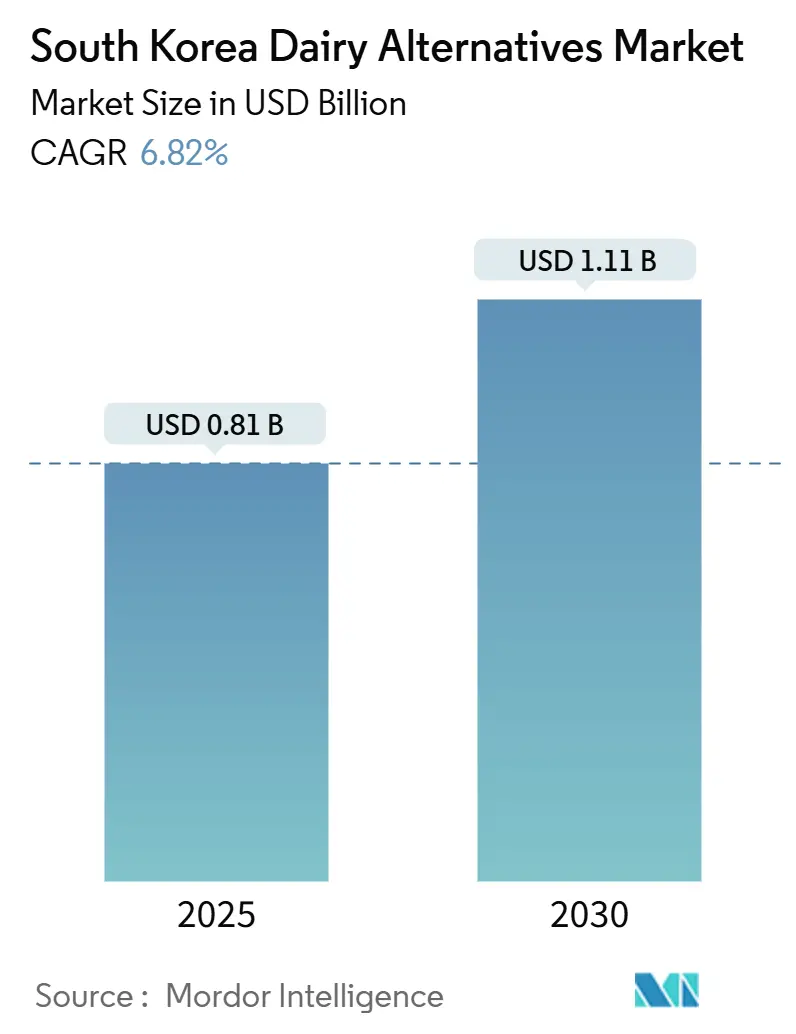

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas a Laticínios da Coreia do Sul por Mordor Intelligence

Projeta-se que o Mercado de Alternativas a Laticínios da Coreia do Sul cresça de USD 0,81 bilhão em 2025 para USD 1,11 bilhão até 2030, registrando uma taxa de crescimento anual composta (CAGR) de 6,82%. O crescimento do mercado é impulsionado pelo aumento das tendências de saúde e bem-estar, à medida que os consumidores optam por produtos de leite de origem vegetal devido aos seus perfis hipocalóricos e sem colesterol, além de benefícios nutricionais adicionais, como proteínas, vitaminas e probióticos. Esses atributos apoiam a vitalidade, o controle de peso e se alinham às preferências de K-beauty, especialmente à medida que as dietas vegana e flexitariana ganham popularidade. A expansão da cultura de cafés na Coreia do Sul integrou ainda mais as alternativas a laticínios em bebidas do cotidiano, como lattes e smoothies, fomentando a aceitação e a demanda. Inovações como a fermentação de precisão estão abordando lacunas de textura e sensoriais em iogurtes, queijos e sobremesas não lácteos, atraindo millennials urbanos em busca de opções sustentáveis e indulgentes.

Principais Conclusões do Relatório

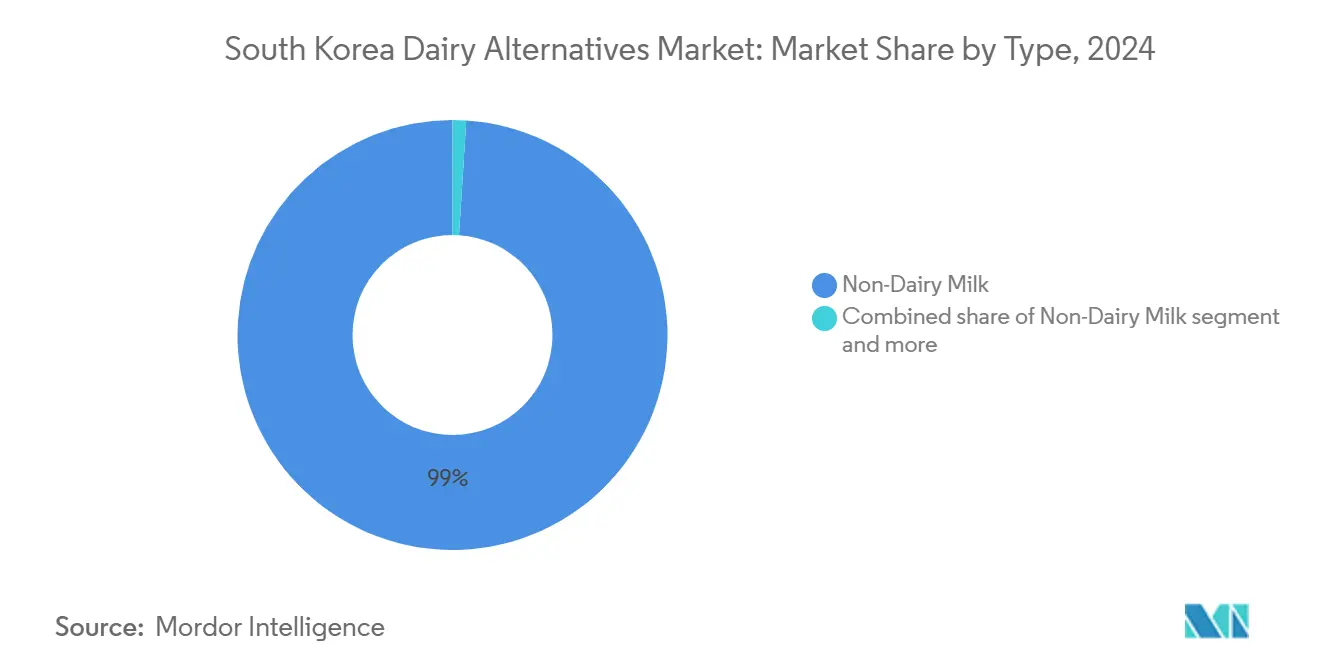

- Por tipo, o Leite Não Lácteo liderou com 98,98% de participação em 2024; o segmento deve expandir-se a uma CAGR de 6,86% até 2030.

- Por sabor, Sem Sabor capturou 40,82% em 2024, enquanto Com Sabor tem previsão de expandir-se a uma CAGR de 7,45% até 2030.

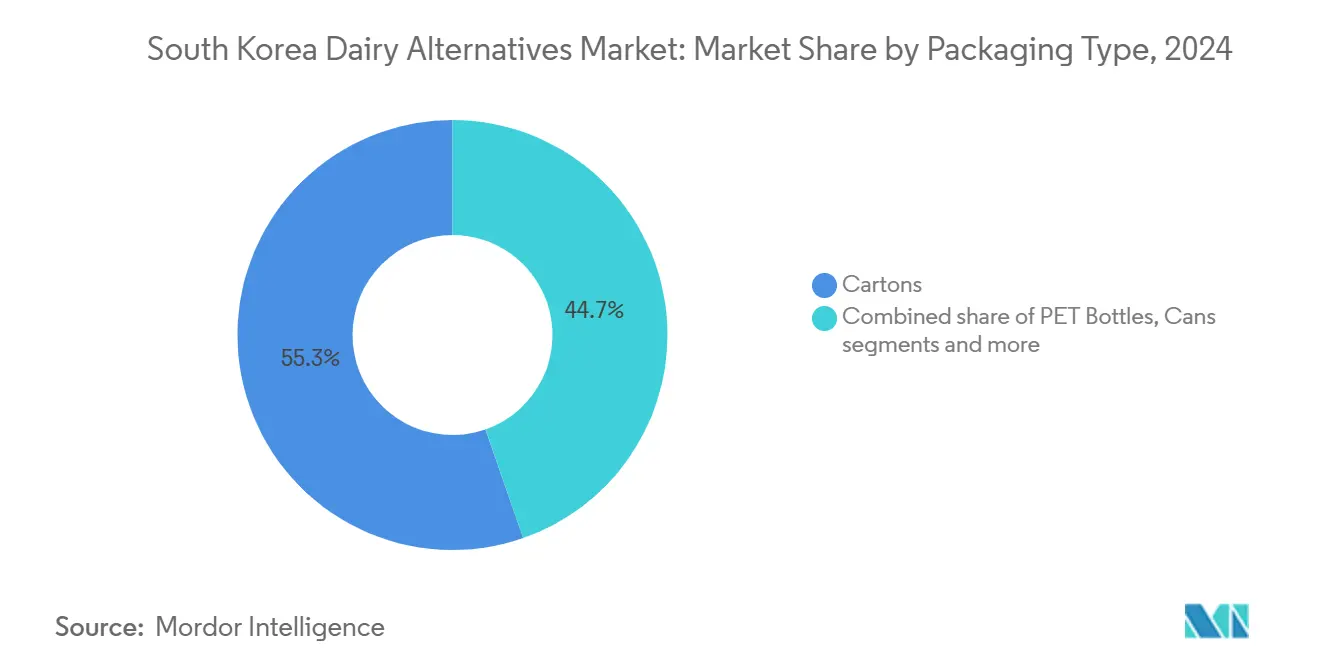

- Por tipo de embalagem, as Caixas Cartonadas detinham 55,34% de participação em 2024, e as Garrafas PET têm projeção de crescimento a uma CAGR de 7,23% até 2030.

- Por canal de distribuição, o Off-Trade respondeu por 97,54% do tamanho do mercado de alternativas a laticínios da Coreia do Sul em 2024, enquanto o On-Trade avança a uma CAGR de 6,87% até 2030.

Tendências e Perspectivas do Mercado de Alternativas a Laticínios da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Interesse crescente em saúde e bem-estar | +1.5% | Nacional, concentrado em Seul, Gyeonggi e principais centros urbanos | Médio prazo (2-4 anos) |

| Mudança em direção a dietas com foco em plantas | +1.2% | Nacional, com maior adoção entre a geração MZ em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Apoio governamental e do setor à inovação baseada em plantas | +0.9% | Nacional, com centros de pesquisa e desenvolvimento na Província de Gyeongsang do Norte e em Seul | Médio prazo (2-4 anos) |

| Forte cultura de cafés e café | +1.0% | Nacional, especialmente em Seul, Busan e distritos urbanos com alta densidade de cafés | Curto prazo (≤ 2 anos) |

| Avanços em tecnologia alimentar | +0.7% | Nacional, com centros de inovação em Seul e Gyeonggi-do | Longo prazo (≥ 4 anos) |

| Preocupações crescentes com o bem-estar animal | +0.5% | Nacional, impulsionado por millennials urbanos e consumidores da Geração Z | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interesse crescente em saúde e bem-estar

O foco crescente em saúde e bem-estar está impulsionando o mercado sul-coreano de alternativas a laticínios, à medida que os consumidores priorizam opções de origem vegetal ricas em nutrientes e hipocalóricas que fornecem alto teor de proteínas, vitaminas, potássio e gorduras benéficas para o coração, ao mesmo tempo que reduzem a ingestão de colesterol e calorias em comparação com os produtos lácteos tradicionais. Essa tendência é amplamente atribuída à alta prevalência de intolerância à lactose na população, levando a uma mudança em direção a substitutos de fácil digestão que minimizam inchaço, gases e desconforto sem comprometer o valor nutricional. Além disso, o aumento das alergias ao leite e a demanda por alimentos funcionais que apoiam a prevenção do diabetes e a saúde geral estão impulsionando ainda mais esse crescimento. Os millennials urbanos e a Geração Z estão adotando cada vez mais essas alternativas, influenciados por tendências de bem-estar que enfatizam bebidas com rótulo limpo e enriquecidas com probióticos e superalimentos. Produtos como manteiga de nozes e leites de origem vegetal são percebidos como benéficos para energia sustentada e saúde da pele. Os laboratórios de inovação alimentar estão respondendo com o desenvolvimento de formulações localizadas que combinam sabores coreanos tradicionais com benefícios à saúde, tornando esses produtos uma parte regular das dietas diárias em smoothies, lattes e cereais.

Mudança em direção a dietas com foco em plantas

A mudança em direção a dietas com foco em plantas está impulsionando o crescimento do mercado de alternativas a laticínios na Coreia do Sul, apoiada pela adoção de estilos de vida flexitariano e vegano. Os consumidores estão priorizando cada vez mais hábitos alimentares éticos e sustentáveis, substituindo os produtos lácteos tradicionais por alternativas de origem vegetal. Essa tendência é particularmente proeminente entre os millennials urbanos, que estão reduzindo o consumo de produtos de origem animal para melhorar a digestão, reduzir a pegada ambiental e por considerações sobre bem-estar animal. As mudanças culturais estão acelerando ainda mais essa tendência, com influenciadores e movimentos de K-beauty promovendo os benefícios dos leites de origem vegetal enriquecidos para a saúde da pele, controle de peso e vitalidade geral. Esses produtos estão superando cada vez mais os laticínios tradicionais, à medida que restaurantes veganos e plataformas de comércio eletrônico impulsionam experimentações entre jovens digitalmente conectados que valorizam rótulos limpos e rastreabilidade de produtos. De acordo com a Sociedade Vegana da Coreia, o número de veganos na Coreia do Sul atingiu 2,5 milhões em 2025, destacando um crescimento significativo e posicionando as alternativas a laticínios como componentes essenciais das dietas diárias.

Apoio governamental e do setor à inovação baseada em plantas

O apoio governamental e do setor à inovação baseada em plantas está impulsionando o crescimento do mercado de alternativas a laticínios da Coreia do Sul. Isso é alcançado por meio de investimentos estratégicos em pesquisa e desenvolvimento, marcos regulatórios e incentivos à exportação que promovem avanços em formulações à base de soja, amêndoa, aveia e coco, bem como queijos e iogurtes não lácteos. Esses esforços visam abordar desafios sensoriais, como replicar a cremosidade e a capacidade de derreter dos produtos lácteos tradicionais. Esse ecossistema de apoio permite que as empresas construam a confiança dos consumidores, particularmente entre indivíduos com intolerância à lactose e preferências flexitarianas. Por exemplo, em outubro de 2023, o Ministério da Agricultura, Alimentação e Assuntos Rurais da Coreia do Sul anunciou planos para avançar o setor de produtos de origem vegetal do país. Esses planos incluem o estabelecimento de centros de pesquisa para proteínas alternativas, a promoção do uso de ingredientes locais em substitutos lácteos e a implementação de estratégias de exportação direcionadas ao mercado global, avaliado em trilhões de won. Essas iniciativas orientadas por políticas estão contribuindo diretamente para o crescimento do mercado de alternativas a laticínios por meio de inovação e apoio estratégico.

Forte cultura de cafés e café

A forte cultura de cafés e café na Coreia do Sul impulsiona significativamente o mercado de alternativas a laticínios, com leites de origem vegetal, como aveia, amêndoa e soja, sendo amplamente integrados a bebidas como lattes, americanos e bebidas geladas em cafés e redes urbanas, incluindo o Starbucks Coreia. Essas alternativas proporcionam texturas cremosas e sabores neutros que complementam o café sem sobrepor seu sabor. Esse padrão de consumo diário normalizou as opções não lácteas, particularmente entre os millennials e a Geração Z, incentivando a diversificação do cardápio com variantes com sabor. As preparações visíveis de barista promovem ainda mais esses produtos, destacando benefícios à saúde, como baixo teor calórico e ausência de colesterol. Além disso, as inovações em restaurantes de serviço rápido (QSR) que incorporam opções de origem vegetal às refeições aumentam a versatilidade da categoria. A alta densidade de cafés na Coreia do Sul suporta o posicionamento premium dos leites de origem vegetal, enquanto as plataformas de comércio eletrônico permitem que os consumidores repliquem bebidas no estilo café em casa. Por exemplo, de acordo com o Ministério de Segurança Alimentar e Farmacêutica, em 2023, mais de 966.200 restaurantes estavam em operação na Coreia do Sul [1]Fonte: Ministério de Segurança Alimentar e Farmacêutica, "Número de restaurantes em operação na Coreia do Sul", mfds.go.kr. Este extenso ecossistema de alimentação fora do lar, particularmente a prevalência de cafés, desempenha um papel crítico na impulsão da demanda por alternativas a laticínios por meio do serviço de bebidas em grande volume e adaptações de cardápios à base de plantas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limitações de sabor e textura | -0.8% | Nacional, afetando particularmente as compras repetidas entre flexitarianos | Curto prazo (≤ 2 anos) |

| Percepção dos produtos de origem vegetal como altamente processados | -0.6% | Nacional, concentrada entre consumidores mais velhos e puristas da saúde | Médio prazo (2-4 anos) |

| Disponibilidade limitada de certas variedades | -0.4% | Regional, mais acentuada fora de Seul e Gyeonggi-do | Curto prazo (≤ 2 anos) |

| Vulnerabilidades da cadeia de abastecimento | -0.5% | Nacional, com exposição à volatilidade global dos preços de commodities | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de sabor e textura

Os desafios de sabor e textura dificultam o crescimento do mercado sul-coreano de alternativas a laticínios. Os leites de origem vegetal frequentemente exibem sabores residuais de feijão, texturas granulosas ou consistências aguadas, que não conseguem replicar a riqueza cremosa e a suavidade de derretimento dos produtos lácteos tradicionais. Isso desencoraja os consumidores habituados à experiência indulgente de lattes, iogurtes e queijos à base de laticínios. As alternativas à base de soja, em particular, enfrentam problemas como sabores indesejados e separação, apesar dos avanços nas técnicas de processamento, como tratamentos enzimáticos e homogeneização. Da mesma forma, as opções à base de nozes apresentam dificuldades com instabilidade inconsistente da espuma, o que afeta seu apelo em ambientes de café, limitando sua adoção entre consumidores urbanos intolerantes à lactose, porém conscientes do sabor. Essas limitações sensoriais também aumentam a sensibilidade ao preço, pois as inovações premium frequentemente não conseguem atrair os flexitarianos que priorizam o sabor em detrimento dos benefícios à saúde. Como resultado, o crescimento permanece concentrado em segmentos veganos de nicho, em vez de alcançar ampla aceitação doméstica. Os queijos e sobremesas não lácteos enfrentam desafios adicionais, incluindo baixa elasticidade, douramento inadequado e texturas gredosas causadas por proteínas de ervilha ou coco.

Percepção dos produtos de origem vegetal como altamente processados

A percepção dos produtos de origem vegetal como altamente processados é um fator limitante para o mercado sul-coreano de alternativas a laticínios. Os consumidores expressam preocupações com aditivos, estabilizantes, emulsificantes e ingredientes de enriquecimento em produtos como leite de soja, amêndoa e aveia, frequentemente os vendo como artificiais, apesar das alegações de rótulo limpo. Muitos preferem produtos lácteos naturais e tradicionais ou fermentados não processados como o doenjang, impulsionados por ceticismo voltado à saúde em relação a alimentos ultraprocessados associados a riscos metabólicos. Essa percepção é particularmente forte entre os grupos demográficos mais velhos e populações rurais, como as das províncias de Jeolla, que valorizam o processamento mínimo. Como resultado, a adoção de iogurtes e queijos não lácteos, que dependem de gomas para textura, permanece limitada. No entanto, os millennials urbanos estão impulsionando cada vez mais a demanda por transparência, favorecendo produtos com listas de ingredientes mais curtas e formulações naturais aprimoradas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Leite Não Lácteo Domina, Segmentos de Nicho Ficam para Trás

O leite não lácteo representou 98,98% do mercado sul-coreano de alternativas a laticínios em 2024 e deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,86% até 2030. Seu apelo é impulsionado por perfis sensoriais aprimorados que replicam de perto a cremosidade e a sensação na boca dos produtos lácteos tradicionais. As variantes de aveia e amêndoa, em particular, são reconhecidas pela sua textura suave, sutileza de nozes e notas de soja torrada, livres de sabores intensos de feijão ou amargor. Essas melhorias são alcançadas por meio de avanços nas técnicas de germinação e métodos de processamento que aumentam a estabilidade e a palatabilidade. Nutricionalmente, o leite não lácteo oferece alto teor de proteínas, vitaminas e minerais enriquecidos, probióticos e menores níveis de gordura, sendo isento de colesterol. Isso o torna atraente para consumidores preocupados com a saúde que buscam benefícios funcionais, como melhor digestibilidade para indivíduos intolerantes à lactose e abastecimento sustentável que se alinha a preferências ambientalmente conscientes.

Queijo, iogurte e sobremesas não lácteos estão emergindo como segmentos de crescimento significativo no mercado de alternativas a laticínios da Coreia do Sul. Esse crescimento é impulsionado pelo aumento da intolerância à lactose, pela ascensão do veganismo e pela mudança em direção a dietas flexitarianas, particularmente entre millennials urbanos que buscam opções sustentáveis além do leite não lácteo. O queijo não lácteo está ganhando força com formulações à base de nozes, soja e coco que replicam a capacidade de derreter para uso em pizzas, hambúrgueres e outros lanches no estilo ocidental. O iogurte não lácteo está experimentando crescimento por meio de produtos à base de coco, aveia e amêndoa que atraem consumidores preocupados com a saúde com menor teor calórico e digestibilidade aprimorada. As sobremesas não lácteas, incluindo sorvetes veganos e guloseimas congeladas, estão aproveitando embalagens ecologicamente corretas, texturas cremosas derivadas de proteína de ervilha e sabores inovadores.

Por Sabor: Sem Sabor Lidera, Variantes Com Sabor Aceleram

Em 2024, os produtos de leite não lácteo sem sabor responderam por 40,82% da participação de mercado. Esses produtos dominam devido ao seu perfil versátil e neutro, tornando-os adequados para usos cotidianos, como mistura de café, preparo de cereal e culinária. Os consumidores priorizam a pureza e o mínimo de aditivos, o que agrada a indivíduos intolerantes à lactose e preocupados com a saúde, que buscam alternativas simples e sem colesterol. Esses produtos frequentemente apresentam sabores naturais de nozes ou aveia derivados de bases de soja, amêndoa ou aveia, sem adoçamento artificial que possa mascarar seus benefícios nutricionais, como alto teor de proteínas e vitaminas. A forte confiança do consumidor nas opções sem sabor como substitutos lácteos confiáveis é ainda apoiada por prateleiras dedicadas em lojas e plataformas de comércio eletrônico, que incentivam compras por impulso. Os millennials, em particular, valorizam rótulos limpos, baixo teor calórico e digestibilidade em detrimento de sabores indulgentes. Além disso, as redes de alimentação fora do lar que oferecem opções simples de leite de origem vegetal normalizaram seu uso diário, impulsionando ainda mais sua liderança de mercado.

O segmento de leite não lácteo com sabor deve crescer a uma CAGR de 7,45% até 2030. Esse crescimento é impulsionado por perfis de sabor indulgentes, como baunilha, chocolate, morango e opções com infusão de café, que transformam bebidas de origem vegetal em guloseimas agradáveis. Esses produtos são particularmente atraentes para os grupos demográficos mais jovens, que experimentam novos sabores em smoothies, lattes e sobremesas enquanto tratam da intolerância à lactose. As variantes com sabor são elaboradas com bases hipocalóricas e sem alérgenos, como aveia, amêndoa ou soja, realçadas por extratos e adoçantes naturais. O impulso do segmento é ainda apoiado por formulações inovadoras que superam as limitações sensoriais iniciais, proporcionando texturas cremosas e autêntica indulgência semelhante à de laticínios, sem colesterol ou pesadez. A crescente cultura de cafés e a demanda por bebidas premium e personalizáveis também contribuíram para a popularidade do leite de origem vegetal com sabor, com as redes de alimentação fora do lar introduzindo cada vez mais essas opções.

Por Tipo de Embalagem: Caixas Cartonadas Dominam, Garrafas PET Disparam

As caixas cartonadas responderam por 55,34% do mercado de embalagens de alternativas a laticínios da Coreia do Sul em 2024, impulsionadas por barreiras assépticas multicamadas que protegem os leites de origem vegetal da luz, do oxigênio e de contaminantes, garantindo qualidade nutricional e sabores frescos. Esse segmento se beneficia do uso de papelão renovável, apoiado por regulamentações voltadas para a redução do uso de plástico e pela crescente demanda dos consumidores por embalagens sustentáveis, especialmente em meio ao aumento das preferências veganas. Designs leves e empilháveis com alças antiderrapagem atendem aos domicílios urbanos, oferecendo soluções convenientes de armazenamento e manuseio. Além disso, a alta capacidade de impressão permite a exibição eficaz de alegações de saúde e branding, atraindo consumidores millennials. Inovações como revestimentos biodegradáveis e rastreabilidade por código QR ampliam ainda mais a adaptabilidade ao comércio eletrônico e a eficiência nos serviços de alimentação, solidificando as caixas cartonadas como uma opção de embalagem versátil e sustentável que supera as alternativas rígidas em funcionalidade e apelo ao consumidor.

As garrafas PET devem crescer a uma CAGR de 7,23% até 2030, contribuindo significativamente para o crescimento das embalagens de alternativas a laticínios na Coreia do Sul. Suas propriedades à prova de quebra e leves as tornam ideais para estilos de vida urbanos e em movimento, onde os consumidores frequentemente escolhem leite de origem vegetal para deslocamentos, treinos ou intervalos rápidos no escritório. Além disso, a escalabilidade custo-efetiva apoia a introdução de produtos premium com sabor, enquanto as características de inviolabilidade constroem confiança entre consumidores sensíveis a alérgenos. Esse crescimento está alinhado com as metas de sustentabilidade da Coreia do Sul, impulsionado por inovações em reciclagem de rPET e sistemas de depósito. Esses avanços apoiam soluções de embalagem portáteis nos segmentos de comércio eletrônico e grab-and-go de serviços de alimentação. De acordo com o Ministério do Clima, Energia e Meio Ambiente, a Coreia do Sul tem como objetivo reduzir a geração de resíduos plásticos em 50% e aumentar a taxa de reciclagem de resíduos plásticos de 34% para 70% até 2030 [2]Fonte: Ministério do Clima, Energia e Meio Ambiente, "Território e Resíduos". eng.me.go.kr. Espera-se que essas iniciativas impulsionem ainda mais as adaptações ecologicamente corretas das garrafas PET, atendendo à crescente demanda por produtos veganos e de origem vegetal.

Por Canal de Distribuição: Off-Trade Domina, On-Trade se Recupera

Em 2024, os canais off-trade responderam por 97,54% do mercado de alternativas a laticínios da Coreia do Sul. Esses canais dominam devido à sua conveniência para o estoque doméstico e compras por impulso. Supermercados e hipermercados desempenham um papel fundamental ao oferecer amplo espaço de prateleira para uma variedade de opções de leite de origem vegetal. Essa configuração permite que os consumidores comparem perfis nutricionais, sabores e marcas a seu próprio ritmo, alinhando-se a estilos de vida urbanos que priorizam as compras planejadas de supermercado em detrimento das refeições espontâneas. A dominância dos canais off-trade é ainda apoiada pela integração omnichannel, combinando a acessibilidade física das lojas de conveniência com a crescente popularidade das plataformas online. Essas plataformas oferecem entrega em domicílio, serviços de assinatura e recomendações personalizadas, atendendo a consumidores preocupados com a saúde e intolerantes à lactose que buscam opções enriquecidas e sustentáveis sem a necessidade de consumo imediato.

Os canais on-trade devem crescer a uma taxa de crescimento anual composta (CAGR) de 6,87% até 2030, contribuindo significativamente para a expansão do mercado de alternativas a laticínios da Coreia do Sul. Esses canais oferecem acessibilidade imediata em locais de alto tráfego, como cafés, restaurantes de serviço rápido (QSRs) e outros estabelecimentos de alimentação. Os consumidores urbanos estão cada vez mais expostos a opções de cardápio vegano, incentivando a experimentação entre clientes intolerantes à lactose e flexitarianos, sem exigir um compromisso com o consumo em casa. As redes de alimentação fora do lar estão inovando ao incorporar alternativas a laticínios em bebidas e produtos de panificação, aumentando a visibilidade e fomentando o consumo recorrente. Essa tendência está alinhada com a crescente conscientização sobre saúde, à medida que os consumidores buscam substitutos sem colesterol e enriquecidos com nutrientes. Além disso, a ascensão do veganismo ético e das preferências por alimentação sustentável está impulsionando o consumo per capita on-trade de alternativas a laticínios. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), em 2023, o gasto mensal per capita neste setor atingiu USD 139,1, destacando fortes investimentos em serviços de alimentação que estão acelerando a adoção de alternativas de origem vegetal [3]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Serviço de Alimentação - Relatório Anual de Hotéis, Restaurantes e Instituições", usda.gov.

Análise Geográfica

O mercado de alternativas a laticínios da Coreia do Sul demonstra significativa concentração geográfica, com Seul e Gyeonggi-do respondendo pela maioria do consumo. Isso é atribuído a rendas disponíveis mais altas, uma densa cultura de cafés e um grupo demográfico inclinado à adoção antecipada. Os millennials e os flexitarianos da Geração Z nessas áreas urbanas estão impulsionando a demanda por leites de origem vegetal, especialmente em lattes, restaurantes veganos e opções off-trade premium. A prevalência da intolerância à lactose e as tendências voltadas à saúde impulsionam ainda mais a popularidade das variantes de aveia, amêndoa e soja, alinhando-se a estilos de vida acelerados que priorizam escolhas convenientes e sustentáveis.

Busan está emergindo como um polo de mercado secundário, apoiado pelo turismo costeiro, pela expansão dos cardápios de restaurantes de serviço rápido (QSR) e pelo crescente foco no bem-estar. Esses fatores estão normalizando o consumo de iogurtes e queijos não lácteos, especialmente em combinações com frutos do mar e cafés à beira-mar. Enquanto isso, as Províncias de Jeolla, conhecidas por suas raízes agrícolas e conservadoras, estão experimentando crescimento de nicho. Isso é impulsionado pelas inovações locais à base de soja e pela experimentação flexitariana, que fazem a ponte entre as preferências tradicionais por laticínios e o crescente interesse em alternativas de origem vegetal.

Além disso, o ambiente regulatório na Coreia do Sul está facilitando essa evolução do mercado. Em novembro de 2023, o Ministério de Segurança Alimentar e Farmacêutica (MFDS) emitiu diretrizes de rotulagem para produtos de origem vegetal. Essas regulamentações proíbem o uso de nomes de alimentos de origem animal, como leite,

para alternativas de origem vegetal, a fim de evitar confusão do consumidor. Essa iniciativa visa melhorar a educação do consumidor e construir confiança em todo o mercado, fomentando maior aceitação e adoção de alternativas a laticínios em todo o país.

Cenário Competitivo

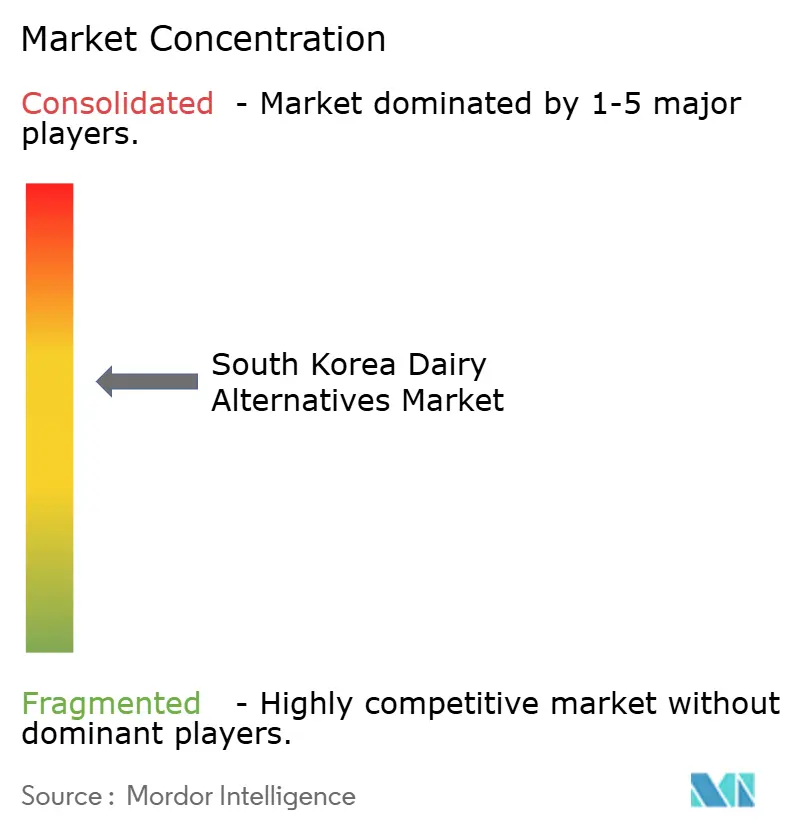

O mercado sul-coreano de alternativas a laticínios é moderadamente fragmentado, com players-chave como Armored Fresh, Califia Farms LLC, Blue Diamond Growers, Dr. Chung's Food Co. Ltd e Maeil Co. Ltd liderando o mercado. Essas empresas oferecem uma gama diversificada de produtos de leite de soja, amêndoa e aveia adaptados às preferências locais dos consumidores. Elas aproveitam extensas capacidades de fabricação, redes de distribuição e parcerias com cafés para integrar opções de origem vegetal ao consumo mainstream, impulsionadas pelo aumento da intolerância à lactose e pela crescente popularidade das dietas veganas. Os líderes domésticos como Maeil e Dr. Chung's Food Co. Ltd dominam o segmento de leite não lácteo com produtos que apresentam sabores familiares de nozes e formulações enriquecidas.

Há oportunidades significativas nos segmentos de queijo, iogurte e sobremesas não lácteos, onde a penetração atual no mercado é limitada devido a desafios de sabor, textura e distribuição no varejo. Essas lacunas apresentam potencial de inovação, particularmente no desenvolvimento de produtos que replicam a capacidade de derreter e a cremosidade dos laticínios tradicionais usando bases de nozes ou proteínas de ervilha. Os players emergentes estão abordando esses nichos com ofertas como iogurtes probióticos e queijos à base de coco, atendendo a cardápios ocidentalizados e consumidores da Geração Z preocupados com a saúde. Enquanto isso, as empresas estabelecidas enfrentam desafios de formulação, criando oportunidades para startups se diferenciarem com produtos de rótulo limpo e sabores de inspiração local, como sobremesas com infusão de gergelim.

A fermentação de precisão está emergindo como uma tecnologia transformadora no mercado, permitindo que startups e empresas ágeis produzam caseínas e proteínas do soro de leite de origem animal livre. Essas inovações aprimoram as qualidades sensoriais dos produtos não lácteos, como derretimento, elasticidade e douramento em queijos e iogurtes, abordando barreiras fundamentais para a adoção em massa. Esse avanço tecnológico posiciona os disruptores para competir com os incumbentes em segmentos premium. Além disso, a fermentação de precisão suporta texturas escaláveis e personalizáveis para produtos como sorvetes veganos, alinhando-se às demandas éticas dos consumidores e à expansão dos cafés urbanos.

Líderes do Setor de Alternativas a Laticínios da Coreia do Sul

Armored Fresh

Blue Diamond Growers

Califia Farms LLC

Dr. Chung's Food Co. Ltd

Maeil Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Seoul Milk introduziu o Iogurte de Origem Vegetal Cocogurt, um produto feito com 96,3% de leite de coco. Ele oferece um sabor de coco doce e rico e é enriquecido com vitaminas, minerais e fibras alimentares.

- Março de 2023: A Binggrae introduziu uma versão sem laticínios do seu conhecido leite com sabor de banana. Este produto é feito com amêndoa e soja, atendendo a consumidores veganos e indivíduos com restrições a laticínios.

Escopo do Relatório do Mercado de Alternativas a Laticínios da Coreia do Sul

Manteiga Não Láctea e Leite Não Lácteo são cobertos como segmentos por Categoria. Off-Trade e On-Trade são cobertos como segmentos por Canal de Distribuição.| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Com Sabor |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas Cartonadas |

| Outros |

| On-Trade | |

| Off-Trade | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes de Armazém, Postos de Gasolina, etc.) |

| Por Tipo | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas Cartonadas | ||

| Outros | ||

| Canal de Distribuição | On-Trade | |

| Off-Trade | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros (Clubes de Armazém, Postos de Gasolina, etc.) | ||

Definição de mercado

- Alternativas a Laticínios - Alternativas a laticínios são alimentos feitos a partir de leite/óleos de origem vegetal em vez dos seus habituais produtos de origem animal, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de mais rápido crescimento na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga tradicional feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem quaisquer ingredientes de origem animal. Isso é tipicamente considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico, com a adição de certos emulsificantes e ingredientes estrangeiros. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos do queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma única camada de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso que o creme simples. |

| Creme de Bater | Este tem uma porcentagem de gordura muito mais alta do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorbets, sorvetes de frutas, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra-alta temperatura (UHT) envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o micro-organismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga Não Láctea / Manteiga de Origem Vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| On-Trade | Refere-se a restaurantes, QSRs e bares. |

| Off-Trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente esfarelento, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira,</q> por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo na gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite pesado e açúcar. |

| Vacas Alimentadas a Pasto | As vacas alimentadas a pasto são autorizadas a pastar em campos, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura