Tamanho e Participação do Mercado de Co-Living no Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

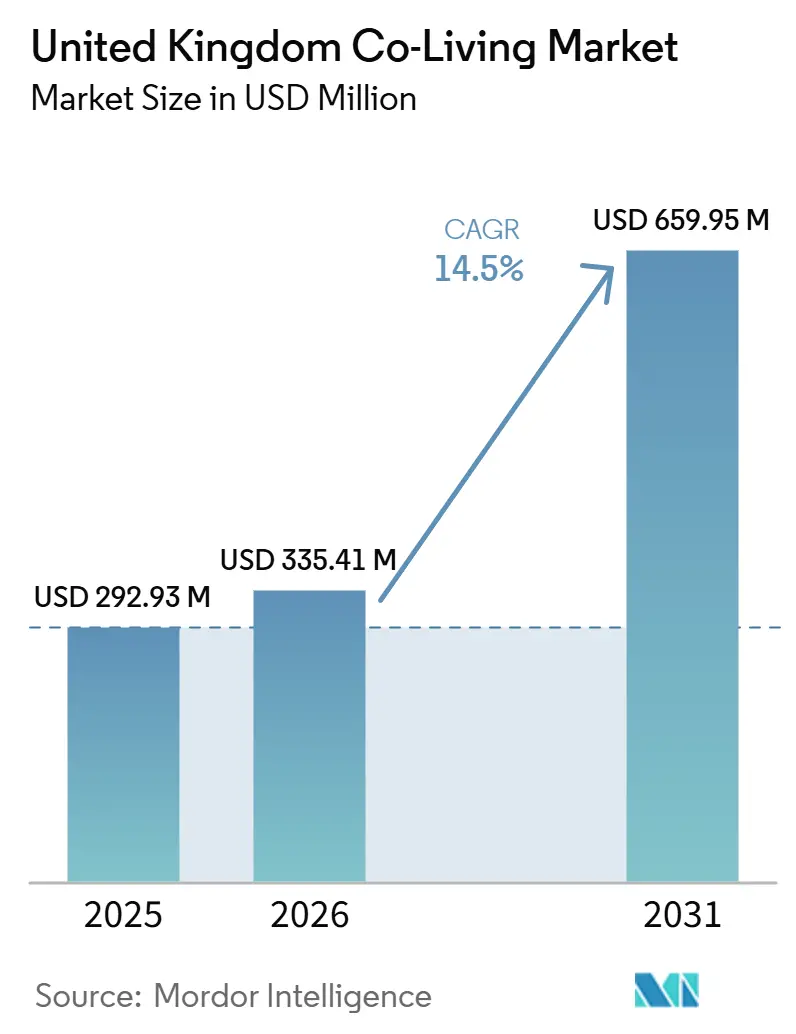

| Tamanho do mercado no ano base (2025) | 292.93 Milhões de dólares |

| Tamanho do Mercado (2026) | 335.41 Milhões de dólares |

| Tamanho do Mercado (2031) | 659.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Co-Living no Reino Unido por Mordor Intelligence

O tamanho do Mercado de Co-Living no Reino Unido está projetado em 292,93 milhões de USD em 2025, 335,41 milhões de USD em 2026, e deverá atingir 659,95 milhões de USD até 2031, crescendo a um CAGR de 14,5% de 2026 a 2031.

O mercado de co-living no Reino Unido está em expansão porque a acessibilidade habitacional continua sob pressão, a oferta de arrendamento é escassa e os custos de vida agrupados ainda se comparam favoravelmente com o arrendamento privado convencional nas principais cidades. O formato também está a evoluir para além da sua imagem anterior de habitação partilhada, uma vez que unidades autónomas, padrões de gestão mais rigorosos e projetos orientados para comodidades atraem uma base mais ampla de arrendatários profissionais. No mercado de co-living no Reino Unido, o interesse dos investidores está agora a alinhar-se com uma clara preferência por estruturas operacionais com baixo consumo de capital, ajudando as marcas a crescer sem assumir o risco total de propriedade do desenvolvimento. Os formatos premium estão a ganhar terreno porque os seus preços mensais previsíveis, privacidade e espaços comunitários respondem melhor às necessidades dos trabalhadores urbanos móveis do que o arrendamento convencional. A entrega a curto prazo continuará a enfrentar pressão decorrente da complexidade do licenciamento, dos requisitos de segurança dos edifícios e dos custos mais elevados dos projetos. Ainda assim, o mercado de co-living no Reino Unido tem margem para crescer, uma vez que o stock atual permanece reduzido em relação à sua base de arrendatários potenciais.

Principais Conclusões do Relatório

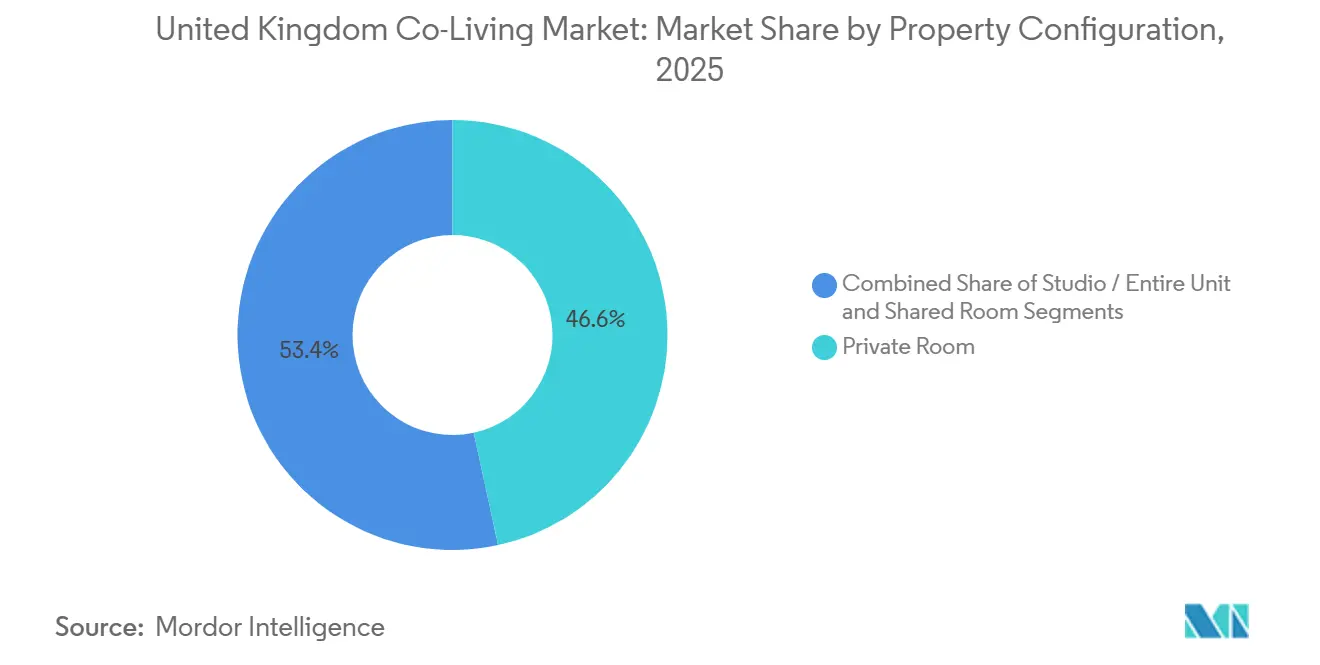

- Por configuração de propriedade, os formatos de estúdio e unidade inteira detinham 53,4% da participação do mercado de co-living no Reino Unido em 2025, sendo que o mesmo formato deverá expandir-se a um CAGR de 15,76% até 2031.

- Por modelo de negócio, o modelo de propriedade-desenvolvimento-operação detinha 47,1% do mercado em 2025, enquanto os acordos de gestão têm previsão de crescer a um CAGR de 16,10% até 2031.

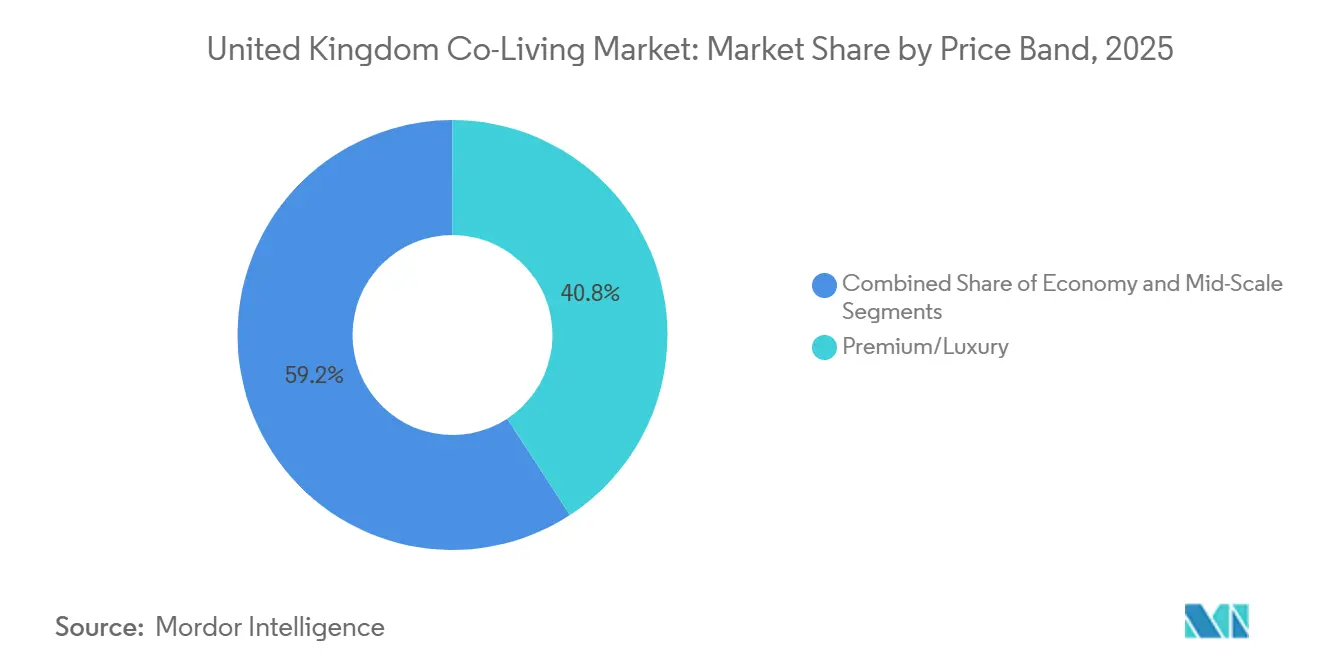

- Por faixa de preço, o segmento premium e luxo detinha 40,8% do mercado em 2025, sendo que o mesmo segmento deverá crescer a um CAGR de 16,31% até 2031.

- Por utilizador final, os profissionais em atividade representavam 58,9% da procura em 2025, sendo que o mesmo segmento deverá crescer a um CAGR de 15,44% até 2031.

- Por geografia, a Inglaterra detinha 40,1% do mercado em 2025, enquanto a Escócia tem previsão de expandir-se a um CAGR de 17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Co-Living no Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão Crescente sobre a Acessibilidade Habitacional nas Principais Cidades | +3.8% | Nacional, com efeito mais acentuado em Londres, Manchester e Bristol | Curto prazo (≤ 2 anos) |

| Crescente Procura de Jovens Profissionais e Trabalhadores Internacionais | +2.6% | Nacional, com ganhos iniciais em Londres, Edimburgo e Manchester | Médio prazo (2-4 anos) |

| Crescimento do Investimento Institucional em Co-Living de Construção Dedicada | +2.4% | Liderado pela Inglaterra, com expansão para a Escócia e o País de Gales | Médio prazo (2-4 anos) |

| Forte Preferência por Vida Comunitária Rica em Comodidades | +1.9% | Nacional, especialmente em Londres e nas grandes cidades universitárias | Longo prazo (≥ 4 anos) |

| Expansão do Build-to-Rent a Apoiar a Oferta de Co-Living Gerido | +1.7% | Liderado pela Inglaterra, com diversificação regional em curso | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Custos Habitacionais Cria uma Procura Estrutural de Co-Living

Os custos habitacionais continuam a sustentar o mercado de co-living no Reino Unido porque o arrendamento agrupado, os serviços públicos e as comodidades partilhadas reduzem a incerteza orçamental para os arrendatários urbanos. As rendas privadas médias em todo o Reino Unido atingiram 1.790,1 USD por mês em março de 2026, enquanto em Londres ultrapassaram os 2.860 USD por mês, mantendo a pressão sobre os arrendatários individuais com capacidade limitada para suportar custos habitacionais iniciais elevados[1]Gabinete de Estatísticas Nacionais, "Índice de Preços de Arrendamento de Habitação Privada, Reino Unido: março de 2026," Gabinete de Estatísticas Nacionais, ons.gov.uk. Esta diferença de custos é ainda mais relevante nas cidades onde o arrendamento convencional implica também faturas de serviços públicos separadas, depósitos e custos de mobilário. Os operadores estão, por isso, a posicionar o co-living menos como um produto de desconto e mais como um pacote de vida mensal mais transparente, com menos surpresas de custos. Esta mudança ajuda o mercado de co-living no Reino Unido a atrair arrendatários que pretendem controlar os custos sem abdicar da localização ou da qualidade do serviço.

Profissionais em Atividade e Trabalhadores Internacionais Impulsionam Ciclos de Residência Mais Longos

O mercado de co-living no Reino Unido está a atrair uma quota crescente de profissionais em atividade e residentes com mobilidade internacional que procuram flexibilidade sem a instabilidade das estadias de curta duração. Este grupo de arrendatários tende a valorizar a integração simplificada, habitações mobiladas e um modelo de serviço claro, mais do que os formatos de habitação partilhada mais antigos conseguem oferecer. O resultado é um padrão de permanência dos residentes mais longo do que o setor apresentava na sua reputação inicial. Estadias mais longas são relevantes porque reduzem o atrito na realocação, protegem a taxa de ocupação e facilitam a disciplina de preços nas renovações. Esta composição de residentes está a ajudar o mercado de co-living no Reino Unido a evoluir para um perfil de rendimento mais estável, adequado tanto para operadores como para parceiros de capital.

O Capital Institucional Acelera a Maturação do Setor

O capital institucional está a ajudar o mercado de co-living no Reino Unido a transitar de um formato de habitação de nicho para uma categoria operacional mais estruturada. Os investidores demonstram um interesse crescente em plataformas que separam a propriedade dos edifícios da marca, do arrendamento e da gestão de residentes. É por isso que os modelos de acordo de gestão estão a ganhar impulso mais rapidamente do que as estruturas totalmente integradas. Na prática, os operadores podem expandir-se para mais locais fornecendo sistemas, preços e serviços de ocupação a proprietários terceiros, em vez de financiarem o risco total do desenvolvimento. Esta mudança deverá tornar o mercado de co-living no Reino Unido mais competitivo, uma vez que as plataformas com melhor financiamento podem crescer mais rapidamente. Ao mesmo tempo, os promotores especializados mantêm o foco no terreno, nas aprovações e na entrega.

As Comodidades Comunitárias e de Bem-Estar Impulsionam a Retenção Para Além do Alojamento Básico

A profundidade das comodidades está a tornar-se um fator central de procura no mercado de co-living no Reino Unido, especialmente para arrendatários que comparam o co-living com habitação multifamiliar moderna. Salas de fitness, espaços de coworking, cozinhas partilhadas, salas de convívio comuns e programação de eventos moldam agora a forma como os residentes avaliam o valor, e não apenas a conveniência. Isto é relevante porque o co-living funciona melhor quando a privacidade dentro da unidade é complementada por espaços partilhados úteis fora dela. Os projetos de destaque estão agora a tratar o design orientado para a comunidade como uma parte central do produto, e não como um complemento opcional[2]Bridges Fund Management, "As Primeiras Habitações de Co-Living da City de Londres Avançam," Bridges Fund Management, bridgesfundmanagement.com. À medida que mais projetos seguem este modelo, o mercado de co-living no Reino Unido deverá recompensar os operadores que investem tanto em comodidades físicas como em programação para residentes.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão nos Custos de Construção e Financiamento | -1.8% | Nacional, com efeito mais acentuado em Londres | Curto prazo (≤ 2 anos) |

| Complexidade na Aprovação de Licenciamento e Zonamento | -1.6% | Nacional, com impacto mais acentuado nas cidades sem uma política clara de co-living | Curto prazo (≤ 2 anos) |

| Aceitação Pública Limitada e Regulamentação em Evolução | -1.3% | Nacional, com risco notável fora dos centros de co-living estabelecidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Pressões nos Custos de Construção e os Requisitos de Segurança dos Edifícios Comprimem a Viabilidade dos Projetos

As pressões na construção e no financiamento continuam a ser um verdadeiro travão ao mercado de co-living no Reino Unido, uma vez que os projetos de alta densidade implicam uma complexidade inicial significativa. A maioria dos edifícios de co-living de maior dimensão situa-se acima do limiar que exige a aprovação da Fase 2 (Gateway 2) pelo Regulador de Segurança dos Edifícios antes do início da construção, o que acrescenta tempo e incerteza à entrega. O Imposto sobre Segurança dos Edifícios entra também em vigor a 1 de outubro de 2026, e o encargo é mais pesado para as plantas ricas em espaços comuns, uma vez que o custo está associado à área bruta interna. Isto é relevante para o co-living porque mais espaço partilhado é central para o produto, mas também eleva a base de custos efetiva por unidade arrendável. Os promotores e operadores no mercado de co-living no Reino Unido necessitam, por isso, de uma disciplina de viabilidade mais rigorosa antes de os projetos poderem avançar do licenciamento para a construção ativa.

A Inconsistência no Licenciamento Cria um Ambiente de Desenvolvimento Desigual

O licenciamento continua a ser uma das barreiras mais evidentes no mercado de co-living no Reino Unido, uma vez que os projetos são geralmente classificados como sui generis e exigem uma análise caso a caso. Isso torna a entrega mais lenta e menos previsível nas cidades sem orientações locais claras. Londres encontra-se numa posição mais favorável porque já dispõe de orientações de licenciamento para habitação partilhada de construção dedicada em grande escala, o que oferece aos promotores um caminho mais claro do que muitos mercados regionais conseguem atualmente proporcionar[3]Autoridade do Grande Londres, "Orientações do Plano de Londres para Habitação Partilhada de Construção Dedicada em Grande Escala," Autoridade do Grande Londres, london.gov.uk. Fora desse ambiente, uma política inconsistente pode desviar o capital para locais onde o risco de aprovação é mais fácil de avaliar. Isto deixa o mercado de co-living no Reino Unido com um crescimento geográfico desigual, não porque a procura dos arrendatários esteja ausente, mas porque a clareza política ainda varia demasiado de cidade para cidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Configuração de Propriedade: Os Estúdios Consolidam a Liderança à Medida que os Formatos Autónomos Ampliam o Apelo aos Ocupantes

Os formatos de estúdio e unidade inteira detinham 53,4% do mercado em 2025, tornando-os as configurações líderes no mercado de co-living no Reino Unido. Esta liderança reflete uma clara mudança nas preferências dos arrendatários em direção à privacidade dentro da unidade e às comodidades partilhadas fora dela. Os projetos mais destacados combinam agora uma configuração autónoma de quarto e casa de banho com áreas comuns geridas que preservam ainda assim o lado social do produto. Esta combinação funciona especialmente bem para profissionais que não aceitariam os formatos de quarto partilhado mais antigos, mas que ainda pretendem habitação flexível e orientada para o serviço. As orientações de licenciamento de Londres também apoiam um padrão de produto mais formal para habitação partilhada de construção dedicada em grande escala, reforçando a posição dos projetos de melhor conceção liderados por estúdios.

Os formatos de quarto privativo continuam relevantes nas cidades regionais onde alguns arrendatários ainda aceitam elementos partilhados em troca de uma mensalidade mais baixa. Os quartos partilhados situam-se na extremidade mais sensível ao preço do espetro e continuam a ser a opção menos escalável para carteiras com respaldo institucional. No setor de co-living no Reino Unido, isto deixa os ativos com predominância de estúdios em melhor posição para competir com a habitação moderna Build-to-Rent, em vez de apenas com a habitação partilhada tradicional. O tamanho do mercado de co-living no Reino Unido para os formatos de estúdio e unidade inteira está projetado para crescer a um CAGR de 15,76% até 2031, confirmando que o produto mais forte é também o de crescimento mais rápido. À medida que as estadias dos residentes se prolongam e a privacidade se torna mais difícil de ceder, os projetos liderados por estúdios deverão continuar a ser o formato que ancora a próxima fase do mercado de co-living no Reino Unido.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Negócio: Os Acordos de Gestão Ganham Terreno à Medida que a Eficiência de Capital Ganha Maior Relevância

O modelo de propriedade-desenvolvimento-operação detinha 47,1% do mercado em 2025, demonstrando que a primeira vaga do mercado de co-living no Reino Unido foi construída por grupos que controlavam o terreno, a entrega e as operações. Este modelo conferiu aos primeiros operadores um controlo rigoroso sobre os padrões de marca e a experiência dos residentes. Exigiu também compromissos de capital elevados, períodos de detenção mais longos e exposição direta ao risco de licenciamento e construção. Estas características adequavam-se aos pioneiros, mas são menos atrativas à medida que o setor atrai um conjunto mais amplo de proprietários institucionais. Como resultado, o mercado de co-living no Reino Unido está agora a evoluir para estruturas que permitem às plataformas operacionais crescer sem assumir a propriedade total dos ativos.

Os acordos de gestão têm previsão de crescer a um CAGR de 16,10% até 2031, tornando-os o modelo de crescimento mais rápido nesta categoria. Nessa estrutura, o operador fornece marca, sistemas de arrendamento, ferramentas de preços e gestão de residentes a um proprietário terceiro em troca de uma remuneração baseada em honorários. Isto reduz os requisitos de capital próprio e torna a expansão mais viável quando os custos de dívida e construção continuam difíceis de garantir. Os modelos de arrendamento principal e arbitragem de arrendamento ainda ocupam um terreno intermédio porque permitem aos operadores aproveitar o conhecimento da procura local sem financiar o desenvolvimento total. No setor de co-living no Reino Unido, os vencedores a longo prazo serão provavelmente as plataformas que combinam disciplina operacional com transparência de preços, porque a escala por si só não protegerá os modelos de negócio mais fracos num campo mais concorrido.

Por Faixa de Preço: O Segmento Premium e Luxo Lidera a Procura à Medida que o Valor Transcende o Arrendamento

O co-living premium e de luxo representava 40,8% do mercado em 2025, conferindo a este segmento a maior participação no mercado de co-living no Reino Unido. A liderança resulta de uma equação de valor simples, uma vez que os arrendatários nas principais cidades comparam frequentemente os custos totais do co-living com despesas iguais ou superiores no arrendamento convencional. Essa comparação é mais forte quando um projeto de co-living oferece unidades privativas, design moderno, espaço de coworking e padrões de serviço elevados em localizações centrais. Os formatos premium beneficiam também do facto de os residentes que pagam pela conveniência valorizarem genuinamente o tempo poupado, a faturação simplificada e os padrões de vida previsíveis. Isto confere aos operadores de segmento superior um apelo mais amplo do que um rótulo de luxo restrito poderia sugerir.

O mercado de co-living no Reino Unido para os formatos premium e de luxo está projetado para expandir-se a um CAGR de 16,31% até 2031, tornando-o a faixa de preço de crescimento mais rápido. Os produtos de segmento intermédio alcançam um conjunto mais amplo de arrendatários, mas enfrentam uma concorrência mais direta de projetos multifamiliares que agora incluem comodidades partilhadas como padrão. O co-living de segmento económico continua condicionado porque as expectativas de dimensão dos quartos e as necessidades de espaço comum são difíceis de conciliar com rendas muito baixas. Isso deixa uma lacuna visível entre a forte procura premium e a oferta limitada de co-living verdadeiramente de baixo custo. Com o tempo, o mercado de co-living no Reino Unido poderá recompensar os operadores que consigam colmatar essa lacuna com modelos de segmento intermédio disciplinados que ainda cumpram os padrões de licenciamento e design.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: Os Profissionais em Atividade Moldam a Base Central de Procura

Os profissionais em atividade representavam 58,9% da procura de utilizadores finais em 2025, tornando-os o grupo de residentes dominante no mercado de co-living no Reino Unido. A sua liderança reflete o reposicionamento do setor em direção a residentes que pretendem flexibilidade, privacidade e serviço gerido em localizações urbanas próximas do trabalho e dos transportes. Este público também responde melhor aos preços tudo incluído porque reduz o atrito em torno de depósitos, mobilário, serviços públicos e tempo de instalação. Os canais de relocalização corporativa e os fluxos de contratação de recém-licenciados reforçam essa procura nos maiores centros urbanos, onde os empregadores necessitam de soluções habitacionais rápidas para novos colaboradores. Estes padrões indicam que o mercado de co-living no Reino Unido está agora a ser moldado mais pela mobilidade profissional do que pela habitação transitória de curta duração.

Os profissionais em atividade têm também previsão de expandir-se a um CAGR de 15,44% até 2031, mantendo o mesmo grupo de utilizadores na vanguarda tanto da participação como do crescimento. Os estudantes continuam relevantes em edifícios de ocupação mista, especialmente em cidades com forte procura universitária e necessidades de arrendamento ao longo do ano. Uma composição equilibrada de residentes pode melhorar a utilização dos ativos ao ampliar o conjunto de potenciais ocupantes ao longo de diferentes épocas. Ainda assim, os operadores precisam de manter uma distinção clara entre co-living e Alojamento Estudantil de Construção Dedicada, uma vez que as estruturas de arrendamento, os tratamentos de licenciamento e o posicionamento para investidores diferem. A participação do mercado de co-living no Reino Unido detida pelos profissionais em atividade em 2025 demonstra que o futuro do setor está agora mais estreitamente ligado às necessidades dos trabalhadores urbanos do que a um modelo liderado por estudantes.

Análise Geográfica

A Inglaterra representava 40,1% do mercado em 2025, tornando-a a maior geografia no mercado de co-living no Reino Unido. Londres continua a ser o centro operacional porque detém a base de oferta mais profunda, o maior suporte de rendas e o caminho de licenciamento mais claro para habitação partilhada de grande escala. Essa clareza é relevante porque os projetos de co-living são mais fáceis de financiar e entregar quando as expectativas de design e os padrões de análise são claros antecipadamente. A participação do mercado de co-living no Reino Unido, concentrada em Inglaterra, reflete também o papel das áreas de regeneração lideradas por Londres, onde o co-living é cada vez mais tratado como parte de um desenvolvimento urbano de uso misto mais amplo, em vez de um formato secundário.

A Escócia está projetada para crescer a um CAGR de 17% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de co-living no Reino Unido. Glasgow lidera esse impulso porque o apoio político e o interesse dos investidores estão a mover-se na mesma direção. A cidade está a atrair um pipeline mais robusto de propostas, enquanto a sua postura em matéria de licenciamento oferece aos promotores um caminho mais claro do que algumas cidades concorrentes conseguem atualmente proporcionar. Edimburgo continua mais lenta porque a ausência de orientações igualmente claras torna a mobilização de capital mais difícil de garantir nesta fase.

O País de Gales constitui o próximo nível emergente, com Cardiff a apresentar a maior visibilidade entre os mercados fora dos principais centros ingleses e escoceses. O pipeline aí existente demonstra que o co-living pode também desbloquear locais urbanos paralisados ou reconvertidos quando outros formatos habitacionais perdem dinamismo. A Irlanda do Norte encontra-se numa fase mais inicial porque a escala urbana é menor e a presença de operadores institucionais ainda é limitada. Ainda assim, o mercado de co-living no Reino Unido tem margem para expandir-se geograficamente se a clareza política melhorar e os grandes operadores continuarem a olhar para além do núcleo centrado em Londres.

Panorama Competitivo

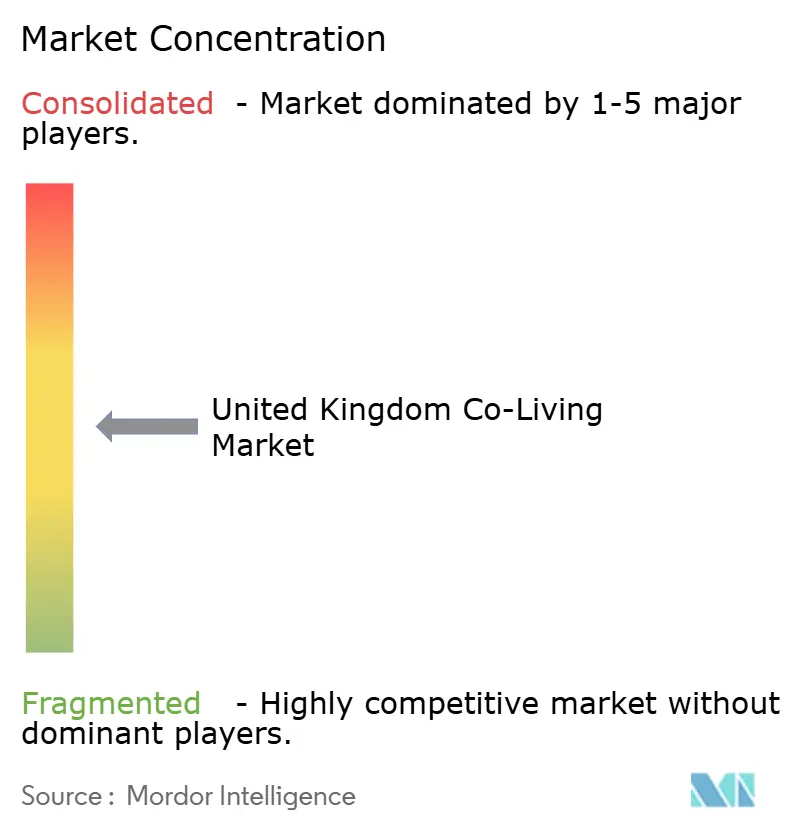

O mercado de co-living no Reino Unido é moderadamente concentrado, com um grupo relativamente pequeno de operadores estabelecidos e com respaldo institucional a controlar grande parte da base de camas em grande escala. Ao mesmo tempo, uma lista mais longa de intervenientes regionais e com ativos reduzidos compete através do conhecimento local dos locais, da disciplina de preços e da programação comunitária. Isto significa que a concorrência não é definida exclusivamente pela escala, uma vez que a qualidade de execução pode ainda moldar o desempenho do arrendamento e a estabilidade das renovações. A tecnologia está a tornar-se mais importante à medida que os operadores utilizam aplicações para residentes, sistemas de preços e ferramentas de gestão de edifícios para melhorar a ocupação e a consistência do serviço. No mercado de co-living no Reino Unido, a credibilidade operacional está também a tornar-se uma vantagem competitiva porque o licenciamento, a entrega e a gestão de residentes precisam agora de trabalhar de forma mais integrada do que anteriormente.

Um dos movimentos estratégicos mais evidentes ocorreu em março de 2026, quando a Greystar adquiriu a Native Communities e integrou as operações de gestão de terceiros da Native na sua plataforma existente no Reino Unido. Esse movimento alargou o alcance da Greystar na gestão de co-living e reforçou a sua posição em formatos habitacionais adjacentes. Demonstrou também como os maiores operadores residenciais podem utilizar aquisições para acrescentar capacidade operacional em vez de a construir lentamente de raiz. Num mercado onde os acordos de gestão estão a crescer mais rapidamente do que os modelos de propriedade total, este tipo de movimento pode rapidamente remodelar a profundidade competitiva.

Outro movimento visível partiu da Bridges Fund Management e da HUB, que avançaram com o primeiro desenvolvimento de co-living da City de Londres em 45 Beech Street em janeiro de 2026, com uma facilidade de desenvolvimento de 101,5 milhões de USD e conclusão prática prevista para 2028. Este exemplo é relevante porque associa capital, progresso no licenciamento e uma localização de elevado perfil num único projeto. O mercado está também a assistir a operadores a reavaliar onde assumem exposição direta a ativos e onde se concentram nos pontos fortes da plataforma e da distribuição, o que apoia uma maior consolidação em torno dos modelos de negócio mais duradouros. Em geral, o mercado de co-living no Reino Unido está a entrar numa fase em que uma execução sólida, e não apenas a entrada antecipada, determinará quais as plataformas que continuam a ganhar terreno.

Líderes do Setor de Co-Living no Reino Unido

-

The Collective

-

Mason & Fifth

-

Node Living

-

Vonder

-

Folk Co-Living

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Greystar adquiriu a Native Communities dos fundos imobiliários da Ares Real Estate, integrando as operações de gestão de propriedades de terceiros da Native na plataforma existente da Greystar no Reino Unido, que gere aproximadamente 44.000 habitações de Alojamento Estudantil de Construção Dedicada e Build-to-Rent, expandindo substancialmente o seu alcance na gestão de co-living em toda a Inglaterra.

- Fevereiro de 2026: A Olympian Homes obteve a aprovação da Fase 2 (Gateway 2) do Regulador de Segurança dos Edifícios para a sua torre de co-living Vivus Living de 46 andares em 56 Marsh Wall, Canary Wharf, marcando um passo importante para a entrega de um projeto de grande formato em Londres.

- Janeiro de 2026: A Bridges Fund Management e a HUB avançaram com o primeiro desenvolvimento de co-living da City de Londres, Cornerstone em 45 Beech Street, com a JJ Rhatigan nomeada como empreiteira principal e uma facilidade de desenvolvimento de 101,5 milhões de USD fornecida pela Firma Partners. A conclusão prática está prevista para 2028.

Âmbito do Relatório do Mercado de Co-Living no Reino Unido

| Estúdio / Unidade Inteira |

| Quarto Privativo |

| Quarto Partilhado |

| Ativos Reduzidos, Arrendamento Principal / Arbitragem de Arrendamento |

| Ativos Reduzidos, Acordo de Gestão |

| Ativos Elevados, Propriedade-Desenvolvimento-Operação |

| Económico |

| Intermediário |

| Premium/Luxo |

| Estudantes |

| Profissionais em Atividade |

| Inglaterra | Londres |

| Resto de Inglaterra | |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

| Por Configuração de Propriedade | Estúdio / Unidade Inteira | |

| Quarto Privativo | ||

| Quarto Partilhado | ||

| Por Modelo de Negócio | Ativos Reduzidos, Arrendamento Principal / Arbitragem de Arrendamento | |

| Ativos Reduzidos, Acordo de Gestão | ||

| Ativos Elevados, Propriedade-Desenvolvimento-Operação | ||

| Por Faixa de Preço | Económico | |

| Intermediário | ||

| Premium/Luxo | ||

| Por Utilizador Final | Estudantes | |

| Profissionais em Atividade | ||

| Por País | Inglaterra | Londres |

| Resto de Inglaterra | ||

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Questões Respondidas no Relatório

Qual é a perspetiva para o co-living no Reino Unido em 2031?

O mercado de co-living no Reino Unido tem previsão de atingir 660 milhões de USD até 2031, crescendo a partir de 335,4 milhões de USD em 2026 a um CAGR de 14,5%.

Qual grupo de residentes impulsiona a procura mais forte?

Os profissionais em atividade lideram a procura com uma participação de 58,9% em 2025 e são também o segmento de utilizadores finais de crescimento mais rápido, com um CAGR de 15,44% até 2031.

Qual formato de propriedade está a ganhar maior tração?

Os formatos de estúdio e unidade inteira lideraram com uma participação de 53,4% em 2025 e têm previsão de crescer a um CAGR de 15,76%, refletindo uma procura mais forte por privacidade em edifícios comuns geridos.

Por que razão Londres continua central neste espaço?

Londres tem a base operacional mais profunda, forte suporte de rendas e um caminho de licenciamento mais claro para habitação partilhada de construção dedicada.

Qual é o principal risco para a entrega de novos projetos?

A complexidade do licenciamento, os requisitos de aprovação da Fase 2 (Gateway 2) e o Imposto sobre Segurança dos Edifícios estão a aumentar as pressões de tempo e custo nos novos desenvolvimentos.

Qual geografia está a crescer mais rapidamente após a liderança de Inglaterra?

A Escócia é a geografia de crescimento mais rápido, com um CAGR projetado de 17% até 2031, impulsionado por um maior apoio político em Glasgow e pelo crescente interesse dos investidores.

Página atualizada pela última vez em: