Tamaño y Participación del Mercado de Co-Living en el Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

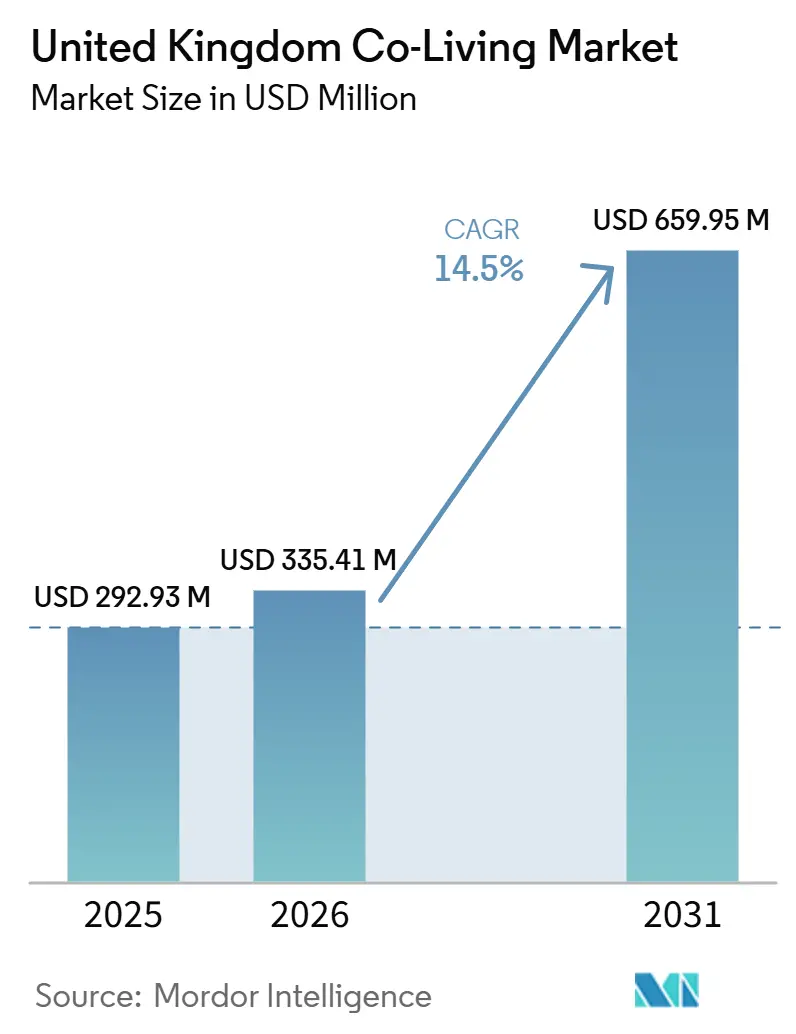

| Tamaño del mercado en el año base (2025) | 292.93 Millones de dólares |

| Tamaño del Mercado (2026) | 335.41 Millones de dólares |

| Tamaño del Mercado (2031) | 659.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Co-Living en el Reino Unido por Mordor Intelligence

El tamaño del Mercado de Co-Living en el Reino Unido está proyectado en 292,93 millones de USD en 2025, 335,41 millones de USD en 2026, y alcanzará los 659,95 millones de USD en 2031, creciendo a una CAGR del 14,5% entre 2026 y 2031.

El mercado de co-living en el Reino Unido se está expandiendo porque la asequibilidad de la vivienda sigue siendo limitada, la oferta de alquiler es escasa y los costes de vida agrupados aún se comparan favorablemente con el alquiler privado convencional en las principales ciudades. El formato también está evolucionando más allá de su imagen anterior de vivienda compartida, ya que las unidades independientes, los estándares de gestión más sólidos y los proyectos orientados a las comodidades atraen a una base más amplia de arrendatarios profesionales. En el mercado de co-living en el Reino Unido, el interés de los inversores se alinea ahora con una clara preferencia por estructuras operativas con bajo requerimiento de capital, lo que ayuda a las marcas a escalar sin asumir el riesgo total de la propiedad en desarrollo. Los formatos premium están ganando terreno porque su precio mensual predecible, la privacidad y los espacios comunitarios se adaptan mejor a las necesidades de los trabajadores urbanos móviles que el alquiler estándar. La entrega a corto plazo seguirá enfrentando presión por la complejidad urbanística, los requisitos de seguridad en la construcción y los mayores costes de los proyectos. Sin embargo, el mercado de co-living en el Reino Unido aún tiene margen de crecimiento, ya que el parque actual sigue siendo pequeño en relación con su base de arrendatarios potenciales.

Conclusiones Clave del Informe

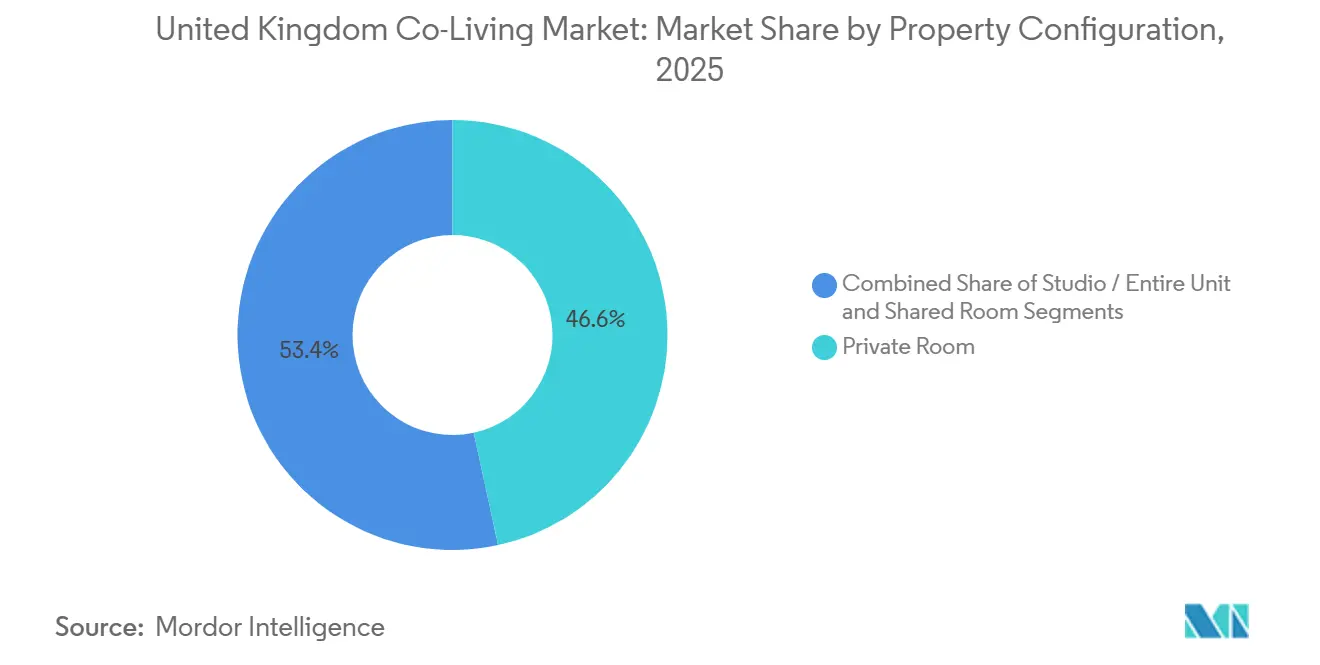

- Por configuración de propiedad, los formatos de estudio y unidad completa representaron el 53,4% de la participación del mercado de co-living en el Reino Unido en 2025, mientras que el mismo formato está proyectado para expandirse a una CAGR del 15,76% hasta 2031.

- Por modelo de negocio, el modelo de propiedad-desarrollo-operación representó el 47,1% del mercado en 2025, mientras que los acuerdos de gestión tienen una previsión de crecimiento a una CAGR del 16,10% hasta 2031.

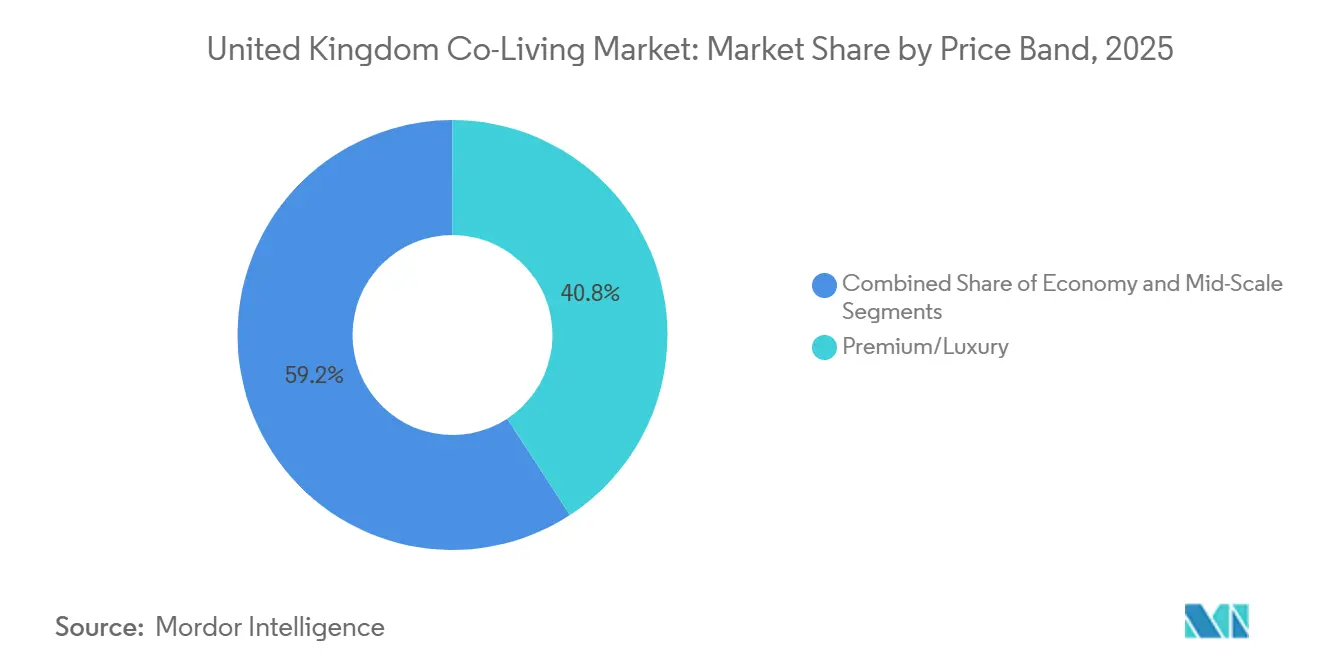

- Por banda de precio, el segmento premium y lujo representó el 40,8% del mercado en 2025, mientras que el mismo nivel está proyectado para crecer a una CAGR del 16,31% hasta 2031.

- Por usuario final, los profesionales en activo representaron el 58,9% de la demanda en 2025, mientras que el mismo segmento está previsto que crezca a una CAGR del 15,44% hasta 2031.

- Por geografía, Inglaterra representó el 40,1% del mercado en 2025, mientras que Escocia tiene una previsión de expansión a una CAGR del 17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Co-Living en el Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Presión sobre la Asequibilidad de la Vivienda en las Principales Ciudades | +3.8% | Nacional, con el efecto más pronunciado en Londres, Mánchester y Bristol | Corto plazo (≤ 2 años) |

| Creciente Demanda de Jóvenes Profesionales y Trabajadores Internacionales | +2.6% | Nacional, con ganancias tempranas en Londres, Edimburgo y Mánchester | Medio plazo (2-4 años) |

| Aumento de la Inversión Institucional en Co-Living de Construcción Específica | +2.4% | Liderado por Inglaterra, con expansión hacia Escocia y Gales | Medio plazo (2-4 años) |

| Fuerte Preferencia por una Vida Comunitaria Rica en Comodidades | +1.9% | Nacional, especialmente en Londres y las grandes ciudades universitarias | Largo plazo (≥ 4 años) |

| Expansión del Build-to-Rent que Apoya la Oferta de Co-Living Gestionado | +1.7% | Liderado por Inglaterra, con diversificación regional en curso | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costes de Vivienda Genera una Demanda Estructural de Co-Living

Los costes de vivienda continúan apoyando el mercado de co-living en el Reino Unido porque el alquiler agrupado, los servicios públicos y las comodidades compartidas reducen la incertidumbre presupuestaria para los arrendatarios urbanos. Los alquileres privados medios en todo el Reino Unido alcanzaron los 1.790,1 USD al mes en marzo de 2026, mientras que Londres superó los 2.860 USD al mes, manteniendo la presión sobre los arrendatarios individuales con escaso margen para grandes costes iniciales de vivienda[1]Oficina de Estadísticas Nacionales, "Índice de Precios de Alquiler de Vivienda Privada, Reino Unido: marzo de 2026," Oficina de Estadísticas Nacionales, ons.gov.uk. Esta brecha de costes importa aún más en ciudades donde el alquiler estándar también conlleva facturas de servicios públicos separadas, depósitos y costes de amueblamiento. Los operadores, por tanto, están vendiendo el co-living menos como un producto de descuento y más como un paquete de vida mensual más claro con menos sorpresas de costes. Ese cambio ayuda al mercado de co-living en el Reino Unido a atraer a arrendatarios que desean control de costes sin renunciar a la ubicación o la calidad del servicio.

Los Jóvenes Profesionales y los Trabajadores Internacionales Demandan Ciclos de Residencia más Prolongados

El mercado de co-living en el Reino Unido está atrayendo a una mayor proporción de profesionales en activo y residentes con movilidad internacional que buscan flexibilidad sin la inestabilidad de las estancias a corto plazo. Este grupo de arrendatarios tiende a valorar la incorporación sencilla, los hogares amueblados y un modelo de servicio claro más que los formatos de vivienda compartida más antiguos. El resultado es un patrón de estancia de los residentes más prolongado que el que el sector tenía en su reputación inicial. Las estancias más largas importan porque reducen la fricción en el realquiler, protegen la ocupación y facilitan la disciplina de precios durante las renovaciones. Esa combinación de residentes está ayudando al mercado de co-living en el Reino Unido a avanzar hacia un perfil de ingresos más estable que conviene tanto a los operadores como a los socios de capital.

El Capital Institucional Acelera la Maduración del Sector

El capital institucional está ayudando al mercado de co-living en el Reino Unido a pasar de un formato de vivienda de nicho a una categoría operativa más estructurada. Los inversores muestran un interés más sólido en plataformas que separan la propiedad del edificio de la marca, el arrendamiento y la gestión de residentes. Por eso los modelos de acuerdo de gestión están ganando impulso más rápido que las estructuras totalmente integradas. En la práctica, los operadores pueden escalar en más ubicaciones proporcionando sistemas, precios y servicios de ocupación a propietarios terceros en lugar de financiar ellos mismos el riesgo total del desarrollo. Ese cambio probablemente hará que el mercado de co-living en el Reino Unido sea más competitivo, porque las plataformas mejor financiadas pueden crecer más rápido. Al mismo tiempo, los promotores especializados se mantienen centrados en el suelo, las aprobaciones y la entrega.

Las Comodidades Comunitarias y de Bienestar Impulsan la Retención Más Allá de los Aspectos Básicos del Alojamiento

La profundidad de las comodidades se está convirtiendo en un factor de demanda central en el mercado de co-living en el Reino Unido, especialmente para los arrendatarios que comparan el co-living con la vivienda multifamiliar moderna. Las salas de fitness, los espacios de coworking, las cocinas compartidas, los salones comunitarios y la programación de eventos determinan ahora cómo los residentes juzgan el valor, no solo la comodidad. Esto importa porque el co-living funciona mejor cuando la privacidad dentro de la unidad se complementa con espacios compartidos útiles fuera de ella. Los proyectos más destacados están tratando ahora el diseño orientado a la comunidad como una parte central del producto en lugar de un complemento opcional[2]Bridges Fund Management, "Las Primeras Viviendas de Co-Living de la Ciudad de Londres Avanzan," Bridges Fund Management, bridgesfundmanagement.com. A medida que más proyectos sigan este modelo, el mercado de co-living en el Reino Unido probablemente recompensará a los operadores que inviertan tanto en comodidades físicas como en programación para residentes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los Costes de Construcción y Financiación | -1.8% | Nacional, con el efecto más pronunciado en Londres | Corto plazo (≤ 2 años) |

| Complejidad en la Aprobación de Planificación Urbanística y Zonificación | -1.6% | Nacional, con un impacto más agudo en ciudades sin una política clara de co-living | Corto plazo (≤ 2 años) |

| Aceptación Pública Limitada y Regulación en Evolución | -1.3% | Nacional, con riesgo notable fuera de los centros de co-living consolidados | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Presiones en los Costes de Construcción y los Requisitos de Seguridad en Edificios Reducen la Viabilidad de los Proyectos

Las presiones en la construcción y la financiación siguen siendo un freno real para el mercado de co-living en el Reino Unido porque los proyectos de alta densidad conllevan una complejidad inicial significativa. La mayoría de los edificios de co-living de mayor tamaño superan el umbral que requiere la aprobación de la Fase 2 por parte del Regulador de Seguridad en Edificios antes de que comience la construcción, lo que añade tiempo e incertidumbre a la entrega. El Impuesto sobre Seguridad en Edificios también entra en vigor el 1 de octubre de 2026, y la carga es mayor para los diseños con abundantes espacios comunitarios porque el coste está vinculado al área interior bruta. Esto importa para el co-living porque más espacio compartido es central para el producto, pero también eleva el coste efectivo por unidad arrendable. Los promotores y operadores en el mercado de co-living en el Reino Unido, por tanto, necesitan una mayor disciplina de viabilidad antes de que los proyectos puedan pasar de la planificación a la construcción activa.

La Inconsistencia en la Planificación Urbanística Crea un Entorno de Desarrollo Desigual

La planificación urbanística sigue siendo una de las barreras más evidentes en el mercado de co-living en el Reino Unido, ya que los proyectos suelen clasificarse como sui generis y requieren una revisión caso por caso. Esto hace que la entrega sea más lenta y menos predecible en ciudades sin orientación local clara. Londres se encuentra en una posición más sólida porque ya proporciona orientación urbanística para la vivienda compartida de construcción específica a gran escala, lo que ofrece a los promotores un camino más claro que el que muchos mercados regionales pueden ofrecer actualmente[3]Autoridad del Gran Londres, "Orientación del Plan de Londres para Vivienda Compartida de Construcción Específica a Gran Escala," Autoridad del Gran Londres, london.gov.uk. Fuera de ese entorno, una política inconsistente puede desviar el capital hacia lugares donde el riesgo de aprobación es más fácil de evaluar. Esto deja al mercado de co-living en el Reino Unido con un crecimiento geográfico desigual, no porque la demanda de los arrendatarios esté ausente, sino porque la claridad política aún varía demasiado entre ciudades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración de Propiedad: Los Estudios Consolidan el Liderazgo a Medida que los Formatos Independientes Amplían el Atractivo para los Ocupantes

Los formatos de estudio y unidad completa representaron el 53,4% del mercado en 2025, convirtiéndose en las configuraciones líderes en el mercado de co-living en el Reino Unido. Este liderazgo refleja un claro cambio en las preferencias de los arrendatarios hacia la privacidad dentro de la unidad y las comodidades compartidas fuera de ella. Los proyectos más sólidos combinan ahora una configuración independiente de dormitorio y baño con áreas comunitarias gestionadas que aún preservan el aspecto social del producto. Esa combinación funciona especialmente bien para los profesionales que no aceptarían los formatos más antiguos de habitación compartida pero que aún desean una vivienda flexible y orientada al servicio. La orientación urbanística de Londres también apoya un estándar de producto más formal para la vivienda compartida de construcción específica a gran escala, reforzando la posición de los proyectos mejor diseñados con predominio de estudios.

Los formatos de habitación privada siguen siendo relevantes en las ciudades regionales donde algunos arrendatarios aún aceptan elementos compartidos a cambio de un desembolso mensual menor. Las habitaciones compartidas se sitúan en el extremo más sensible al precio del espectro y siguen siendo la opción menos escalable para las carteras respaldadas institucionalmente. En la industria de co-living en el Reino Unido, esto deja a los activos con predominio de estudios mejor posicionados para competir con la vivienda moderna de Build-to-Rent en lugar de solo con el alojamiento compartido tradicional. El tamaño del mercado de co-living en el Reino Unido para los formatos de estudio y unidad completa está proyectado para crecer a una CAGR del 15,76% hasta 2031, confirmando que el producto más sólido es también el de mayor dinamismo. A medida que las estancias de los residentes se prolonguen y la privacidad sea más difícil de sacrificar, los proyectos con predominio de estudios deberían seguir siendo el formato que ancle la próxima etapa del mercado de co-living en el Reino Unido.

Por Modelo de Negocio: Los Acuerdos de Gestión Ganan Terreno a Medida que la Eficiencia de Capital Cobra Mayor Importancia

El modelo de propiedad-desarrollo-operación representó el 47,1% del mercado en 2025, lo que demuestra que la primera oleada del mercado de co-living en el Reino Unido fue construida por grupos que controlaban el suelo, la entrega y las operaciones. Ese modelo otorgó a los primeros operadores un control estricto sobre los estándares de marca y la experiencia de los residentes. También requirió grandes compromisos de capital, períodos de tenencia más largos y exposición directa al riesgo de planificación y construcción. Esas características favorecieron a los primeros en moverse, pero son menos atractivas a medida que el sector atrae a un conjunto más amplio de propietarios institucionales. Como resultado, el mercado de co-living en el Reino Unido está evolucionando ahora hacia estructuras que permiten a las plataformas operativas crecer sin asumir la propiedad total de los activos.

Se prevé que los acuerdos de gestión crezcan a una CAGR del 16,10% hasta 2031, convirtiéndolos en el modelo de mayor crecimiento en esta categoría. Bajo esa estructura, el operador proporciona marca, sistemas de arrendamiento, herramientas de precios y gestión de residentes a un propietario tercero a cambio de una retribución basada en honorarios. Esto reduce los requisitos de capital propio y hace que la expansión sea más viable cuando la deuda y los costes de construcción siguen siendo difíciles de suscribir. Los modelos de arrendamiento maestro y arbitraje de arrendamiento aún ocupan un terreno intermedio porque permiten a los operadores aprovechar el conocimiento de la demanda local sin financiar el desarrollo completo. En la industria de co-living en el Reino Unido, los ganadores a largo plazo probablemente serán las plataformas que combinen disciplina operativa con transparencia de precios, porque la escala por sí sola no protegerá a los modelos de negocio más débiles en un campo más concurrido.

Por Banda de Precio: El Segmento Premium y Lujo Lidera la Demanda a Medida que el Valor Va Más Allá del Alquiler

El co-living premium y de lujo representó el 40,8% del mercado en 2025, otorgando a este nivel la mayor participación del mercado de co-living en el Reino Unido. El liderazgo proviene de una ecuación de valor sencilla, porque los arrendatarios en las principales ciudades a menudo comparan los costes de co-living todo incluido con un gasto total mayor o similar en el alquiler convencional. Esa comparación es más sólida cuando un proyecto de co-living ofrece unidades privadas, diseño moderno, espacio de coworking y altos estándares de servicio en ubicaciones céntricas. Los formatos premium también se benefician del hecho de que los residentes que pagan por la comodidad a menudo valoran realmente el tiempo ahorrado, la facturación simplificada y los estándares de vida predecibles. Esto otorga a los operadores de nivel superior un atractivo más amplio del que podría sugerir una etiqueta de lujo estrecha.

El mercado de co-living en el Reino Unido para los formatos premium y de lujo está proyectado para expandirse a una CAGR del 16,31% hasta 2031, convirtiéndolo en la banda de precio de mayor crecimiento. Los productos de escala media alcanzan a un grupo más amplio de arrendatarios, pero se enfrentan a una competencia más directa de proyectos multifamiliares que ahora incluyen comodidades compartidas como estándar. El co-living de nivel económico sigue siendo limitado porque las expectativas de tamaño de habitación y las necesidades de espacio comunitario son difíciles de conciliar con alquileres muy bajos. Eso deja una brecha visible entre la fuerte demanda premium y la limitada oferta de co-living verdaderamente de bajo coste. Con el tiempo, el mercado de co-living en el Reino Unido puede recompensar a los operadores que puedan cerrar esa brecha con modelos de escala media disciplinados que aún cumplan con los estándares de planificación y diseño.

Por Usuario Final: Los Profesionales en Activo Conforman la Base de Demanda Principal

Los profesionales en activo representaron el 58,9% de la demanda de usuarios finales en 2025, convirtiéndolos en el grupo de residentes dominante en el mercado de co-living en el Reino Unido. Su liderazgo refleja el reposicionamiento del sector hacia residentes que buscan flexibilidad, privacidad y servicio gestionado en ubicaciones urbanas próximas al trabajo y el transporte. Este público también responde mejor a los precios todo incluido porque reduce la fricción en torno a depósitos, amueblamiento, servicios públicos y tiempo de instalación. Los canales de reubicación corporativa y los flujos de contratación de recién graduados refuerzan esa demanda en los grandes centros urbanos donde los empleadores necesitan soluciones de vivienda rápidas para el nuevo personal. Estos patrones indican que el mercado de co-living en el Reino Unido está siendo moldeado ahora más por la movilidad profesional que por la vivienda transitoria a corto plazo.

También se prevé que los profesionales en activo se expandan a una CAGR del 15,44% hasta 2031, manteniendo al mismo grupo de usuarios a la vanguardia tanto en participación como en crecimiento. Los estudiantes siguen siendo importantes en los edificios de ocupación mixta, especialmente en ciudades con una fuerte demanda universitaria y necesidades de arrendamiento durante todo el año. Una combinación equilibrada de residentes puede mejorar la utilización de los activos al ampliar el grupo de posibles ocupantes en diferentes temporadas. Aun así, los operadores deben mantener una distinción clara entre el co-living y el Alojamiento de Construcción Específica para Estudiantes, ya que las estructuras de arrendamiento, los tratamientos urbanísticos y el posicionamiento para inversores difieren. La participación del mercado de co-living en el Reino Unido en manos de los profesionales en activo en 2025 muestra que el futuro del sector está ahora más estrechamente vinculado a las necesidades de los empleados urbanos que a un modelo liderado por estudiantes.

Análisis Geográfico

Inglaterra representó el 40,1% del mercado en 2025, lo que la convirtió en la mayor geografía del mercado de co-living en el Reino Unido. Londres sigue siendo el centro operativo porque concentra la base de oferta más profunda, el mayor apoyo al alquiler y la ruta urbanística más clara para la vivienda compartida a gran escala. Esa claridad importa porque los proyectos de co-living son más fáciles de financiar y ejecutar cuando las expectativas de diseño y los estándares de revisión son claros de antemano. La participación del mercado de co-living en el Reino Unido, concentrada en Inglaterra, también refleja el papel de las áreas de regeneración lideradas por Londres, donde el co-living se trata cada vez más como parte de un desarrollo urbano de uso mixto más amplio en lugar de como un formato secundario.

Se proyecta que Escocia crezca a una CAGR del 17% hasta 2031, convirtiéndola en la geografía de mayor crecimiento en el mercado de co-living en el Reino Unido. Glasgow lidera ese impulso porque el apoyo político y el interés de los inversores avanzan en la misma dirección. La ciudad está atrayendo un flujo más sólido de propuestas, mientras que su postura urbanística ofrece a los promotores un camino más claro que el que algunas ciudades competidoras pueden ofrecer actualmente. Edimburgo sigue siendo más lenta porque la ausencia de una orientación igualmente clara dificulta la asignación de capital en esta etapa.

Gales forma el siguiente nivel emergente, con Cardiff mostrando la mayor visibilidad entre los mercados fuera de los principales centros ingleses y escoceses. El flujo de proyectos allí muestra que el co-living también puede desbloquear ubicaciones urbanas paralizadas o reconvertidas cuando otros formatos de vivienda pierden impulso. Irlanda del Norte se encuentra en una etapa más temprana porque la escala de la ciudad es menor y la presencia de operadores institucionales sigue siendo limitada. Aun así, el mercado de co-living en el Reino Unido tiene margen para expandirse geográficamente si la claridad política mejora y los grandes operadores continúan mirando más allá del núcleo centrado en Londres.

Panorama Competitivo

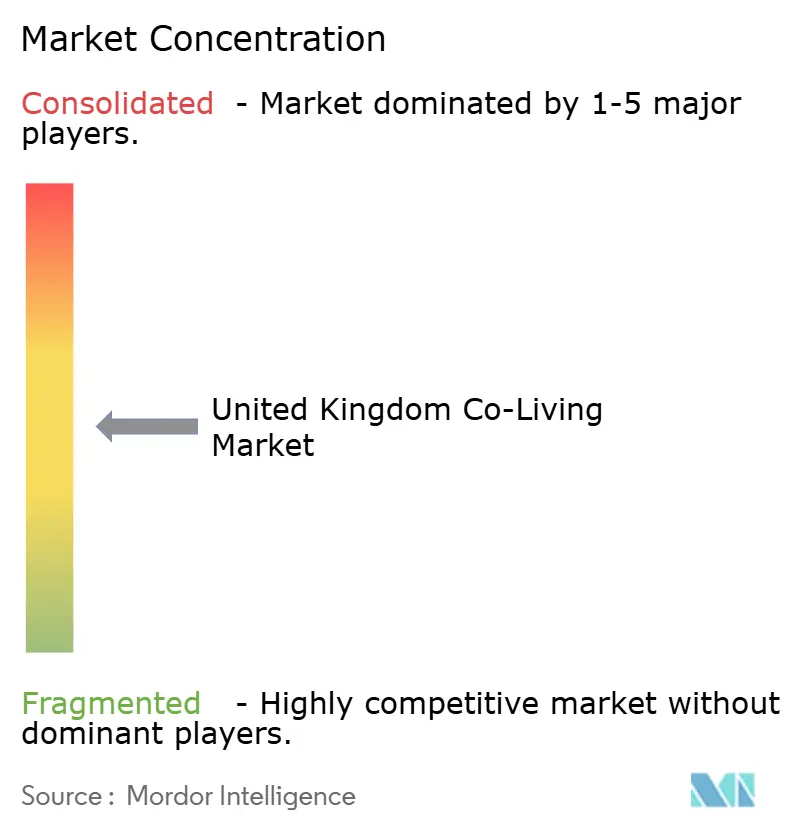

El mercado de co-living en el Reino Unido está moderadamente concentrado, con un grupo relativamente pequeño de operadores consolidados y respaldados institucionalmente que controlan gran parte de la base de camas a gran escala. Al mismo tiempo, una lista más larga de actores regionales y con bajo requerimiento de activos compite a través del conocimiento local de las ubicaciones, la disciplina de precios y la programación comunitaria. Esto significa que la competencia no se define únicamente por la escala, porque la calidad de ejecución aún puede determinar el rendimiento del arrendamiento y la estabilidad de las renovaciones. La tecnología está cobrando mayor importancia a medida que los operadores utilizan aplicaciones para residentes, sistemas de precios y herramientas de gestión de edificios para mejorar la ocupación y la consistencia del servicio. En el mercado de co-living en el Reino Unido, la credibilidad operativa también se está convirtiendo en una ventaja competitiva porque la planificación, la entrega y la gestión de residentes ahora necesitan trabajar más estrechamente juntas que antes.

Uno de los movimientos estratégicos más claros se produjo en marzo de 2026, cuando Greystar adquirió Native Communities y fusionó las operaciones de gestión de terceros de Native con su plataforma existente en el Reino Unido. Ese movimiento amplió el alcance de Greystar en la gestión de co-living y reforzó su posición en los formatos de vivienda adyacentes. También mostró cómo los operadores residenciales más grandes pueden utilizar adquisiciones para añadir capacidad operativa en lugar de construirla lentamente desde cero. En un mercado donde los acuerdos de gestión están creciendo más rápido que los modelos de propiedad total, ese tipo de movimiento puede remodelar rápidamente la profundidad competitiva.

Otro movimiento visible provino de Bridges Fund Management y HUB, que avanzaron en el primer desarrollo de co-living de la Ciudad de Londres en 45 Beech Street en enero de 2026 con una instalación de desarrollo de 101,5 millones de USD y una finalización práctica prevista para 2028. Ese ejemplo importa porque vincula el capital, el avance en la planificación y una ubicación de alto perfil en un único proyecto. El mercado también está viendo cómo los operadores reevalúan dónde asumen exposición directa a los activos y dónde se centran en las fortalezas de la plataforma y la distribución, lo que apoya una mayor consolidación en torno a los modelos de negocio más duraderos. En general, el mercado de co-living en el Reino Unido está entrando en una etapa en la que una ejecución sólida, y no solo la entrada temprana, determinará qué plataformas siguen ganando terreno.

Líderes de la Industria de Co-Living en el Reino Unido

The Collective

Mason & Fifth

Node Living

Vonder

Folk Co-Living

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Greystar adquirió Native Communities de los fondos de Ares Real Estate, fusionando las operaciones de gestión de propiedades de terceros de Native con la plataforma existente de Greystar en el Reino Unido, que gestiona aproximadamente 44.000 viviendas de Alojamiento de Construcción Específica para Estudiantes y Build-to-Rent, ampliando sustancialmente su alcance en la gestión de co-living en toda Inglaterra.

- Febrero de 2026: Olympian Homes obtuvo la aprobación de la Fase 2 del Regulador de Seguridad en Edificios para su torre de co-living Vivus Living de 46 plantas en 56 Marsh Wall, Canary Wharf, marcando un paso importante para la entrega de un proyecto de gran formato en Londres.

- Enero de 2026: Bridges Fund Management y HUB avanzaron en el primer desarrollo de co-living de la Ciudad de Londres, Cornerstone en 45 Beech Street, con JJ Rhatigan designado como contratista principal y una instalación de desarrollo de 101,5 millones de USD proporcionada por Firma Partners. La finalización práctica está programada para 2028.

Alcance del Informe del Mercado de Co-Living en el Reino Unido

| Estudio / Unidad Completa |

| Habitación Privada |

| Habitación Compartida |

| Bajo Requerimiento de Activos, Arrendamiento Maestro / Arbitraje de Arrendamiento |

| Bajo Requerimiento de Activos, Acuerdo de Gestión |

| Alto Requerimiento de Activos, Propiedad-Desarrollo-Operación |

| Económico |

| Escala Media |

| Premium/Lujo |

| Estudiantes |

| Profesionales en Activo |

| Inglaterra | Londres |

| Resto de Inglaterra | |

| Escocia | |

| Gales | |

| Irlanda del Norte |

| Por Configuración de Propiedad | Estudio / Unidad Completa | |

| Habitación Privada | ||

| Habitación Compartida | ||

| Por Modelo de Negocio | Bajo Requerimiento de Activos, Arrendamiento Maestro / Arbitraje de Arrendamiento | |

| Bajo Requerimiento de Activos, Acuerdo de Gestión | ||

| Alto Requerimiento de Activos, Propiedad-Desarrollo-Operación | ||

| Por Banda de Precio | Económico | |

| Escala Media | ||

| Premium/Lujo | ||

| Por Usuario Final | Estudiantes | |

| Profesionales en Activo | ||

| Por País | Inglaterra | Londres |

| Resto de Inglaterra | ||

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para el co-living en el Reino Unido en 2031?

Se prevé que el mercado de co-living en el Reino Unido alcance los 660 millones de USD en 2031, partiendo de los 335,4 millones de USD en 2026 a una CAGR del 14,5%.

¿Qué grupo de residentes impulsa la demanda más sólida?

Los profesionales en activo lideran la demanda con una participación del 58,9% en 2025 y son también el segmento de usuarios finales de mayor crecimiento, con una CAGR del 15,44% hasta 2031.

¿Qué formato de propiedad está ganando mayor tracción?

Los formatos de estudio y unidad completa lideraron con una participación del 53,4% en 2025 y están proyectados para crecer a una CAGR del 15,76%, lo que refleja una mayor demanda de privacidad en edificios comunitarios gestionados.

¿Por qué Londres sigue siendo central en este espacio?

Londres cuenta con la base operativa más profunda, un sólido apoyo al alquiler y una ruta urbanística más clara para la vivienda compartida de construcción específica.

¿Cuál es el principal riesgo para la entrega de nuevos proyectos?

La complejidad urbanística, los requisitos de aprobación de la Fase 2 y el Impuesto sobre Seguridad en Edificios están aumentando las presiones de tiempo y coste en los nuevos desarrollos.

¿Qué geografía está creciendo más rápido tras el liderazgo de Inglaterra?

Escocia es la geografía de mayor crecimiento, con una CAGR proyectada del 17% hasta 2031, impulsada por un mayor apoyo político en Glasgow y el creciente interés de los inversores.

Última actualización de la página el: