Größe und Marktanteil des Co-Living-Marktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

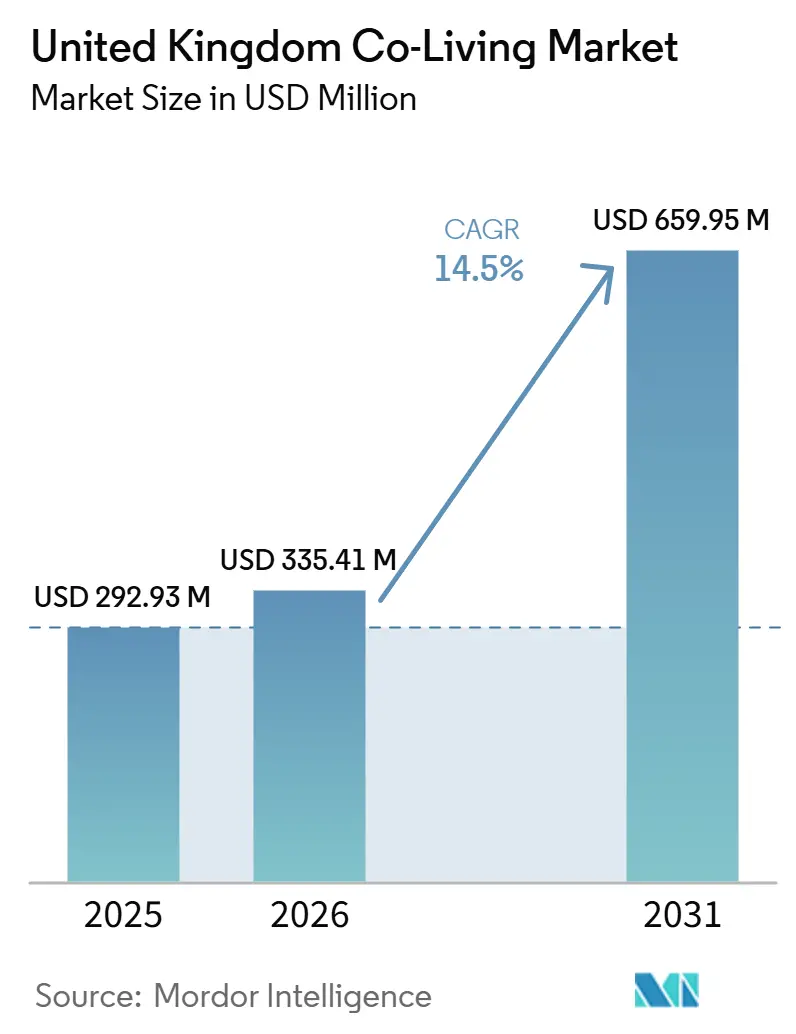

| Marktgröße im Basisjahr (2025) | 292.93 Millionen US-Dollar |

| Marktgröße (2026) | 335.41 Millionen US-Dollar |

| Marktgröße (2031) | 659.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Co-Living-Marktes im Vereinigten Königreich von Mordor Intelligence

Die Größe des Co-Living-Marktes im Vereinigten Königreich wird für 2025 auf 292,93 Millionen USD und für 2026 auf 335,41 Millionen USD prognostiziert und soll bis 2031 einen Wert von 659,95 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 14,5 % von 2026 bis 2031 entspricht.

Der Co-Living-Markt im Vereinigten Königreich expandiert, da die Erschwinglichkeit von Wohnraum weiterhin angespannt ist, das Mietangebot knapp ist und die gebündelten Lebenshaltungskosten im Vergleich zu konventionellen privaten Mietverhältnissen in Großstädten nach wie vor wettbewerbsfähig sind. Das Format entwickelt sich auch über sein früheres Image als Wohngemeinschaft hinaus, da in sich geschlossene Einheiten, höhere Verwaltungsstandards und ausstattungsreiche Konzepte eine breitere Basis professioneller Mieter ansprechen. Im Co-Living-Markt des Vereinigten Königreichs richtet sich das Investoreninteresse nun klar auf kapitalschonende Betriebsstrukturen aus, was Marken dabei hilft, zu wachsen, ohne das volle Entwicklungseigentumsrisiko zu übernehmen. Premium-Formate gewinnen an Bedeutung, da ihre vorhersehbare monatliche Preisgestaltung, Privatsphäre und Gemeinschaftsräume besser auf die Bedürfnisse mobiler Stadtarbeiter abgestimmt sind als das standardmäßige Mietwohnen. Die kurzfristige Lieferung wird weiterhin unter dem Druck von Planungskomplexität, Anforderungen an die Gebäudesicherheit und höheren Projektkosten stehen. Dennoch hat der Co-Living-Markt im Vereinigten Königreich noch Wachstumspotenzial, da der aktuelle Bestand im Verhältnis zur adressierbaren Mieterbasis noch gering ist.

Wichtigste Erkenntnisse des Berichts

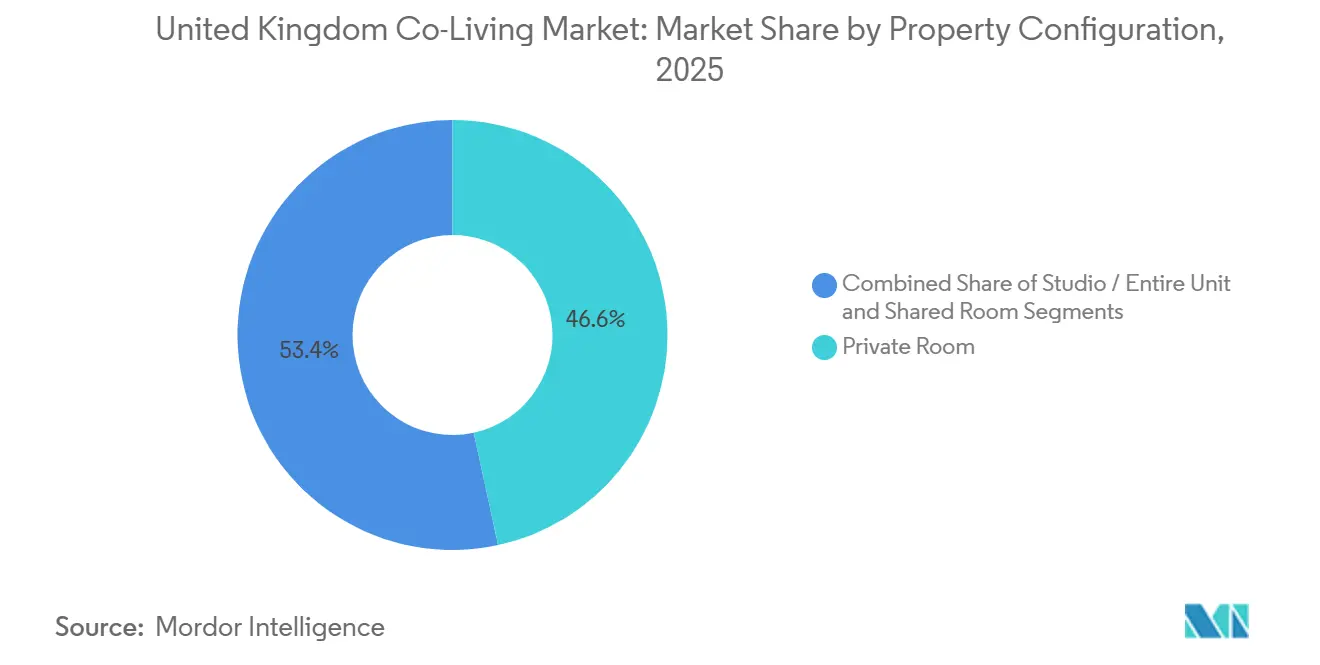

- Nach Immobilienkonfiguration hielten Studio- und Gesamteinheitsformate im Jahr 2025 einen Marktanteil von 53,4 % am Co-Living-Markt des Vereinigten Königreichs, während dasselbe Format bis 2031 voraussichtlich mit einer CAGR von 15,76 % wachsen wird.

- Nach Geschäftsmodell hielt das Modell „Eigentum-Entwicklung-Betrieb” im Jahr 2025 einen Marktanteil von 47,1 %, während Managementverträge bis 2031 voraussichtlich mit einer CAGR von 16,10 % wachsen werden.

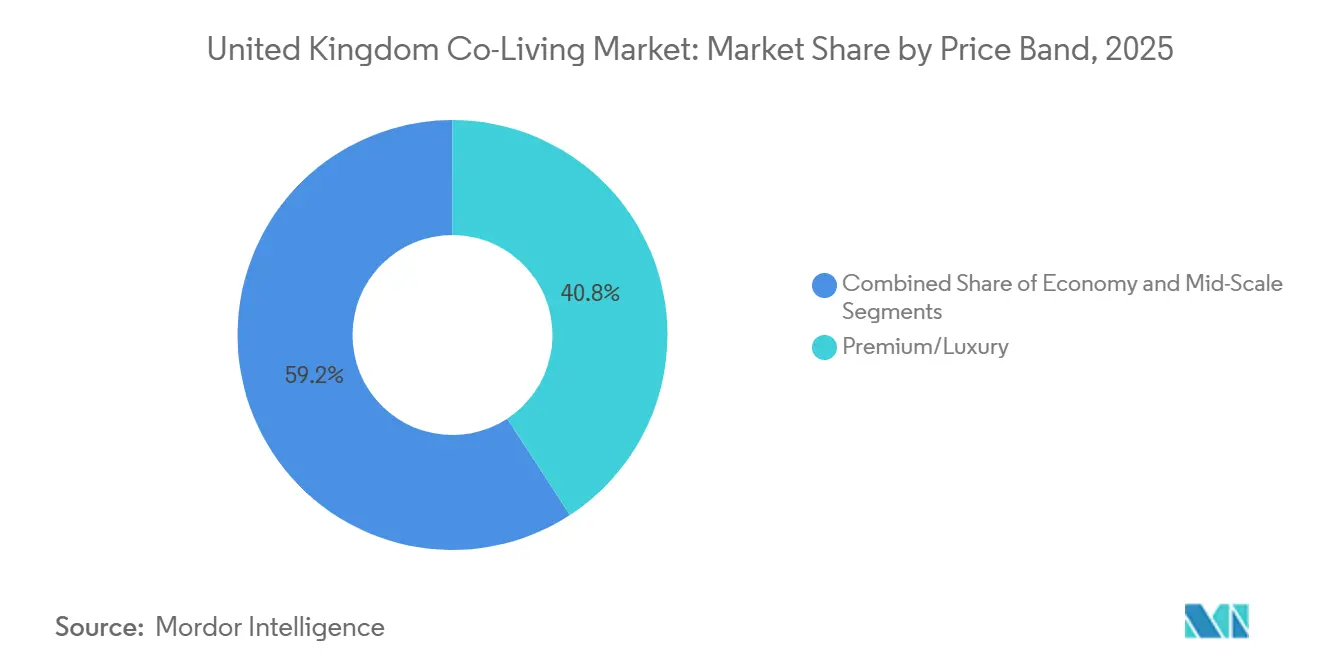

- Nach Preissegment hielten Premium und Luxus im Jahr 2025 einen Marktanteil von 40,8 %, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 16,31 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 58,9 % der Nachfrage auf Berufstätige, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 15,44 % wachsen wird.

- Nach Geografie hielt England im Jahr 2025 einen Marktanteil von 40,1 %, während Schottland bis 2031 voraussichtlich mit einer CAGR von 17 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Co-Living-Marktes im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Druck auf die Wohnkostenerschwinglichkeit in Großstädten | +3.8% | National, mit der stärksten Wirkung in London, Manchester und Bristol | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage junger Berufstätiger und internationaler Arbeitnehmer | +2.6% | National, mit frühen Gewinnen in London, Edinburgh und Manchester | Mittelfristig (2–4 Jahre) |

| Steigende institutionelle Investitionen in zweckgebundene Co-Living-Anlagen | +2.4% | England-geführt, mit Ausstrahlungseffekten auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Starke Präferenz für ausstattungsreiches, gemeinschaftsorientiertes Wohnen | +1.9% | National, insbesondere London und große Universitätsstädte | Langfristig (≥ 4 Jahre) |

| Expansion des Build-to-Rent-Segments zur Unterstützung des verwalteten Co-Living-Angebots | +1.7% | England-geführt, mit laufender regionaler Diversifizierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wohnkosten schaffen strukturelle Co-Living-Nachfrage

Die Wohnkosten stützen weiterhin den Co-Living-Markt im Vereinigten Königreich, da gebündelte Miete, Nebenkosten und gemeinsame Annehmlichkeiten die Budgetunsicherheit für städtische Mieter reduzieren. Die durchschnittlichen Privatmieten im Vereinigten Königreich erreichten im März 2026 1.790,10 USD pro Monat, während London 2.860 USD pro Monat überstieg, was den Druck auf Einzelmieter mit begrenztem Spielraum für hohe Vorabwohnkosten aufrechterhält[1]Office for National Statistics, „Index der Mietpreise für private Wohnimmobilien, Vereinigtes Königreich: März 2026,” Office for National Statistics, ons.gov.uk. Diese Kostenlücke ist in Städten noch bedeutsamer, wo das standardmäßige Mietwohnen auch separate Nebenkosten, Kautionen und Einrichtungskosten mit sich bringt. Betreiber vermarkten Co-Living daher weniger als Rabattprodukt, sondern vielmehr als übersichtlicheres monatliches Wohnpaket mit weniger Kostenüberraschungen. Dieser Wandel hilft dem Co-Living-Markt im Vereinigten Königreich, Mieter anzusprechen, die Kostenkontrolle wünschen, ohne auf Lage oder Servicequalität verzichten zu müssen.

Junge Berufstätige und internationale Arbeitnehmer verlängern die Aufenthaltsdauer

Der Co-Living-Markt im Vereinigten Königreich zieht einen größeren Anteil berufstätiger Fachkräfte und international mobiler Bewohner an, die Flexibilität ohne die Instabilität von Kurzzeitaufenthalten wünschen. Diese Mietergruppe legt tendenziell mehr Wert auf einfaches Onboarding, möblierte Wohnungen und ein klares Servicemodell als ältere Wohngemeinschaftsformate bieten können. Das Ergebnis ist ein längeres Muster der Bewohnerverweilzeit als der Sektor einst in seinem frühen Ruf hatte. Längere Aufenthalte sind wichtig, weil sie die Reibung bei der Neuvermietung reduzieren, die Belegung schützen und die Preisdisziplin bei Verlängerungen erleichtern. Diese Mieterzusammensetzung hilft dem Co-Living-Markt im Vereinigten Königreich, sich auf ein stabileres Einkommensprofil hinzubewegen, das sowohl Betreibern als auch Kapitalpartnern zugute kommt.

Institutionelles Kapital beschleunigt die Reifung des Sektors

Institutionelles Kapital hilft dem Co-Living-Markt im Vereinigten Königreich, sich von einem Nischenwohnformat zu einer strukturierteren Betriebskategorie zu entwickeln. Investoren zeigen ein stärkeres Interesse an Plattformen, die Gebäudeeigentum von Marke, Vermietung und Bewohnerverwaltung trennen. Deshalb gewinnen Managementvertragsmodelle schneller an Dynamik als vollständig integrierte Strukturen. In der Praxis können Betreiber durch die Bereitstellung von Systemen, Preisgestaltung und Belegungsdienstleistungen für Drittanbieter über mehr Standorte skalieren, anstatt das volle Entwicklungsrisiko selbst zu finanzieren. Dieser Wandel wird den Co-Living-Markt im Vereinigten Königreich wahrscheinlich wettbewerbsfähiger machen, da besser finanzierte Plattformen schneller wachsen können. Gleichzeitig bleiben spezialisierte Entwickler auf Grundstücke, Genehmigungen und Lieferung fokussiert.

Gemeinschafts- und Wellbeing-Annehmlichkeiten fördern die Bindung über die Grundunterkunft hinaus

Die Tiefe der Ausstattung wird zu einem zentralen Nachfragefaktor im Co-Living-Markt des Vereinigten Königreichs, insbesondere für Mieter, die Co-Living mit modernem Mehrfamilienwohnen vergleichen. Fitnessräume, Coworking-Bereiche, Gemeinschaftsküchen, Gemeinschaftsloungen und Veranstaltungsprogramme prägen nun, wie Bewohner den Wert beurteilen, nicht nur die Bequemlichkeit. Das ist wichtig, weil Co-Living am besten funktioniert, wenn die Privatsphäre innerhalb der Einheit durch nützliche gemeinsame Räume außerhalb ergänzt wird. Prominente Konzepte behandeln gemeinschaftsorientiertes Design nun als zentralen Bestandteil des Produkts und nicht als optionales Zusatzangebot[2]Bridges Fund Management, „Erste Co-Living-Wohnungen in der City of London machen Fortschritte,” Bridges Fund Management, bridgesfundmanagement.com. Da immer mehr Konzepte diesem Modell folgen, wird der Co-Living-Markt im Vereinigten Königreich wahrscheinlich Betreiber belohnen, die sowohl in physische Annehmlichkeiten als auch in Bewohnerprogramme investieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch Bau- und Finanzierungskosten | -1.8% | National, mit der stärksten Wirkung in London | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei Planungs- und Zonierungsgenehmigungen | -1.6% | National, mit stärkerer Auswirkung in Städten ohne klare Co-Living-Richtlinie | Kurzfristig (≤ 2 Jahre) |

| Begrenzte öffentliche Akzeptanz und sich entwickelnde Regulierung | -1.3% | National, mit merklichem Risiko außerhalb etablierter Co-Living-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukostendruck und Anforderungen an die Gebäudesicherheit beeinträchtigen die Projektrentabilität

Bau- und Finanzierungsdruck bleibt eine echte Bremse für den Co-Living-Markt im Vereinigten Königreich, da Hochdichteprojekte erhebliche Vorabkomplexität mit sich bringen. Die meisten größeren Co-Living-Gebäude liegen oberhalb der Schwelle, bei der vor Baubeginn eine Gateway-2-Genehmigung des Gebäudesicherheitsregulators erforderlich ist, was der Lieferung Zeit und Unsicherheit hinzufügt. Die Gebäudesicherheitsabgabe beginnt ebenfalls am 1. Oktober 2026, und die Belastung ist für Grundrisse mit vielen Gemeinschaftsräumen höher, da die Kosten an die Bruttoinnengeschossfläche gebunden sind. Das ist für Co-Living relevant, weil mehr gemeinsamer Raum zentral für das Produkt ist, aber auch die effektive Kostenbasis pro vermietbarer Einheit erhöht. Entwickler und Betreiber im Co-Living-Markt des Vereinigten Königreichs benötigen daher eine strengere Machbarkeitsdisziplin, bevor Projekte von der Planung in den aktiven Bau übergehen können.

Planungsinkonsistenz schafft ein ungleichmäßiges Entwicklungsumfeld

Die Planung bleibt eine der deutlichsten Barrieren im Co-Living-Markt des Vereinigten Königreichs, da Projekte in der Regel als sui generis eingestuft werden und eine fallweise Prüfung erfordern. Das macht die Lieferung in Städten ohne klare lokale Leitlinien langsamer und weniger vorhersehbar. London ist in einer stärkeren Position, da es bereits Planungsleitlinien für großmaßstäbliches, zweckgebundenes gemeinschaftliches Wohnen bereitstellt, was Entwicklern einen klareren Weg bietet als viele regionale Märkte derzeit anbieten können[3]Greater London Authority, „Planungsleitlinien der Greater London Authority für großmaßstäbliches, zweckgebundenes gemeinschaftliches Wohnen,” Greater London Authority, london.gov.uk. Außerhalb dieses Umfelds kann eine inkonsistente Politik Kapital in Richtung von Standorten lenken, an denen das Genehmigungsrisiko leichter einzuschätzen ist. Dies hinterlässt den Co-Living-Markt im Vereinigten Königreich mit ungleichmäßigem geografischem Wachstum, nicht weil die Mieternachfrage fehlt, sondern weil die politische Klarheit von Stadt zu Stadt noch zu stark variiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilienkonfiguration: Studios festigen die Führungsposition, da in sich geschlossene Formate die Attraktivität für Mieter verbreitern

Studio- und Gesamteinheitsformate hielten im Jahr 2025 einen Marktanteil von 53,4 % und waren damit die führenden Konfigurationen im Co-Living-Markt des Vereinigten Königreichs. Diese Führungsposition spiegelt eine klare Verschiebung der Mieterpräferenzen hin zu Privatsphäre innerhalb der Einheit und gemeinsamen Annehmlichkeiten außerhalb wider. Die stärksten Konzepte kombinieren nun eine in sich geschlossene Schlaf- und Badezimmerausstattung mit verwalteten Gemeinschaftsbereichen, die dennoch die soziale Seite des Produkts erhalten. Diese Mischung funktioniert besonders gut für Berufstätige, die ältere Gemeinschaftszimmerformate nicht akzeptieren würden, aber dennoch flexibles, serviceorientiertes Wohnen wünschen. Die Londoner Planungsleitlinien unterstützen auch einen formaleren Produktstandard für großmaßstäbliches, zweckgebundenes gemeinschaftliches Wohnen und stärken die Position besser gestalteter studiogeführter Konzepte.

Privatzimmerformate bleiben in regionalen Städten relevant, wo einige Mieter noch gemeinsame Elemente im Austausch für einen niedrigeren monatlichen Aufwand akzeptieren. Gemeinschaftszimmer befinden sich am preissensitivsten Ende des Spektrums und bleiben die am wenigsten skalierbare Option für institutionell gestützte Portfolios. In der Co-Living-Branche des Vereinigten Königreichs sind studiogewichtete Objekte dadurch besser positioniert, um mit modernem Build-to-Rent-Wohnen zu konkurrieren, anstatt nur mit traditionellen Wohngemeinschaften. Die Größe des Co-Living-Marktes im Vereinigten Königreich für Studio- und Gesamteinheitsformate wird bis 2031 voraussichtlich mit einer CAGR von 15,76 % wachsen, was bestätigt, dass das stärkste Produkt auch das am schnellsten wachsende ist. Da die Aufenthaltsdauer der Bewohner zunimmt und Privatsphäre schwerer aufzugeben ist, sollten studiogeführte Konzepte das Format bleiben, das die nächste Phase des Co-Living-Marktes im Vereinigten Königreich verankert.

Nach Geschäftsmodell: Managementverträge gewinnen an Boden, da Kapitaleffizienz wichtiger wird

Das Modell „Eigentum-Entwicklung-Betrieb” hielt im Jahr 2025 einen Marktanteil von 47,1 % und zeigt damit, dass die erste Welle des Co-Living-Marktes im Vereinigten Königreich von Gruppen aufgebaut wurde, die Grundstücke, Lieferung und Betrieb kontrollierten. Dieses Modell gab frühen Betreibern eine enge Kontrolle über Markenstandards und Bewohnererfahrung. Es erforderte auch große Kapitalverpflichtungen, längere Haltedauern und direkte Exposition gegenüber Planungs- und Baurisiken. Diese Merkmale eigneten sich für frühe Marktteilnehmer, sind aber weniger attraktiv, da der Sektor eine breitere Gruppe institutioneller Eigentümer anzieht. Infolgedessen verschiebt sich der Co-Living-Markt im Vereinigten Königreich nun hin zu Strukturen, die es Betriebsplattformen ermöglichen, zu wachsen, ohne das volle Anlageneigentum zu übernehmen.

Managementverträge werden bis 2031 voraussichtlich mit einer CAGR von 16,10 % wachsen und sind damit das am schnellsten wachsende Modell in dieser Kategorie. Im Rahmen dieser Struktur stellt der Betreiber einem Drittanbieter-Eigentümer gegen eine gebührenbasierte Vergütung Markenbildung, Vermietungssysteme, Preisgestaltungstools und Bewohnerverwaltung zur Verfügung. Dies reduziert den Eigenkapitalbedarf und macht die Expansion durchführbarer, wenn Schulden und Baukosten schwer zu zeichnen bleiben. Master-Lease- und Lease-Arbitrage-Modelle nehmen noch eine Mittelstellung ein, da sie Betreibern ermöglichen, lokales Nachfragewissen zu nutzen, ohne die vollständige Entwicklung zu finanzieren. In der Co-Living-Branche des Vereinigten Königreichs werden die langfristigen Gewinner wahrscheinlich Plattformen sein, die operative Disziplin mit Preistransparenz verbinden, da Skalierung allein schwächere Geschäftsmodelle in einem stärker umkämpften Markt nicht schützen wird.

Nach Preissegment: Premium und Luxus führen die Nachfrage an, da der Wert über die Miete hinausgeht

Premium- und Luxus-Co-Living machte im Jahr 2025 40,8 % des Marktes aus und gab diesem Segment den größten Anteil am Co-Living-Markt des Vereinigten Königreichs. Die Führungsposition ergibt sich aus einer einfachen Wertgleichung, da Mieter in Großstädten die All-inclusive-Co-Living-Kosten oft mit höheren oder ähnlichen Gesamtausgaben beim konventionellen Mietwohnen vergleichen. Dieser Vergleich ist am stärksten, wenn ein Co-Living-Konzept private Einheiten, modernes Design, Coworking-Bereiche und hohe Servicestandards in zentralen Lagen bietet. Premium-Formate profitieren auch davon, dass Bewohner, die für Komfort zahlen, oft echten Wert auf gesparte Zeit, vereinfachte Abrechnung und vorhersehbare Wohnstandards legen. Dies gibt Betreibern im höheren Segment eine breitere Anziehungskraft, als ein enges Luxuslabel vermuten lässt.

Der Co-Living-Markt im Vereinigten Königreich für Premium- und Luxusformate wird bis 2031 voraussichtlich mit einer CAGR von 16,31 % wachsen und ist damit das am schnellsten wachsende Preissegment. Mid-Scale-Produkte erreichen einen breiteren Mieterkreis, stehen aber im direkteren Wettbewerb mit Mehrfamilienprojekten, die nun gemeinsame Annehmlichkeiten als Standard einschließen. Economy-Co-Living bleibt eingeschränkt, da Zimmergrößenerwartungen und Gemeinschaftsraumbedarf schwer mit sehr niedrigen Mieten zu vereinbaren sind. Das hinterlässt eine sichtbare Lücke zwischen starker Premium-Nachfrage und dem begrenzten Angebot an wirklich kostengünstigem Co-Living. Langfristig könnte der Co-Living-Markt im Vereinigten Königreich Betreiber belohnen, die diese Lücke mit disziplinierten Mid-Scale-Modellen schließen können, die dennoch Planungs- und Designstandards erfüllen.

Nach Endnutzer: Berufstätige prägen die Kernachfragebasis

Berufstätige machten im Jahr 2025 58,9 % der Endnutzernachfrage aus und waren damit die dominierende Bewohnergruppe im Co-Living-Markt des Vereinigten Königreichs. Ihre Führungsposition spiegelt die Neupositionierung des Sektors hin zu Bewohnern wider, die Flexibilität, Privatsphäre und verwalteten Service in städtischen Lagen nahe Arbeit und Verkehr wünschen. Diese Zielgruppe reagiert auch stärker auf All-inclusive-Preisgestaltung, da sie die Reibung rund um Kautionen, Einrichtung, Nebenkosten und Einrichtungszeit reduziert. Unternehmensumzugskanäle und Absolventeneinstellungsströme stärken diese Nachfrage in größeren städtischen Zentren, wo Arbeitgeber schnelle Wohnlösungen für neue Mitarbeiter benötigen. Diese Muster zeigen, dass der Co-Living-Markt im Vereinigten Königreich nun stärker durch berufliche Mobilität als durch kurzfristiges Übergangswohnen geprägt wird.

Berufstätige werden bis 2031 voraussichtlich auch mit einer CAGR von 15,44 % wachsen und damit dieselbe Nutzergruppe sowohl beim Anteil als auch beim Wachstum an der Spitze halten. Studierende spielen in Gebäuden mit gemischter Belegung weiterhin eine Rolle, insbesondere in Städten mit starker Universitätsnachfrage und ganzjährigem Mietbedarf. Eine ausgewogene Bewohnermischung kann die Anlagenauslastung verbessern, indem sie den Pool potenzieller Bewohner über verschiedene Jahreszeiten hinweg erweitert. Dennoch müssen Betreiber eine klare Unterscheidung zwischen Co-Living und zweckgebundenen Studierendenunterkünften aufrechterhalten, da sich Mietvertragsstrukturen, Planungsbehandlungen und Investorenpositionierung unterscheiden. Der Marktanteil der Berufstätigen im Co-Living-Markt des Vereinigten Königreichs im Jahr 2025 zeigt, dass die Zukunft des Sektors nun am engsten mit den Bedürfnissen städtischer Arbeitnehmer verbunden ist und nicht mit einem studierendengeführten Modell.

Geografische Analyse

England machte im Jahr 2025 40,1 % des Marktes aus und war damit die größte Geografie im Co-Living-Markt des Vereinigten Königreichs. London bleibt das operative Zentrum, da es die tiefste Angebotsbasis, die stärkste Mietunterstützung und den klarsten Planungsweg für großmaßstäbliches gemeinschaftliches Wohnen bietet. Diese Klarheit ist wichtig, weil Co-Living-Konzepte leichter zu finanzieren und zu liefern sind, wenn Designerwartungen und Prüfungsstandards im Voraus klar sind. Der Marktanteil des Co-Living-Marktes im Vereinigten Königreich, der in England konzentriert ist, spiegelt auch die Rolle der von London geführten Sanierungsgebiete wider, wo Co-Living zunehmend als Teil einer breiteren gemischten städtischen Entwicklung und nicht als Nebenformat behandelt wird.

Schottland wird bis 2031 voraussichtlich mit einer CAGR von 17 % wachsen und ist damit die am schnellsten wachsende Geografie im Co-Living-Markt des Vereinigten Königreichs. Glasgow führt diese Dynamik an, da politische Unterstützung und Investorenaufmerksamkeit in dieselbe Richtung gehen. Die Stadt zieht eine stärkere Pipeline von Vorschlägen an, während ihre Planungshaltung Entwicklern einen klareren Weg bietet als einige konkurrierende Städte derzeit anbieten können. Edinburgh bleibt langsamer, weil das Fehlen gleich klarer Leitlinien den Kapitaleinsatz in diesem Stadium schwerer zu zeichnen macht.

Wales bildet die nächste aufkommende Ebene, wobei Cardiff die stärkste Sichtbarkeit unter den Märkten außerhalb der wichtigsten englischen und schottischen Zentren zeigt. Die dortige Pipeline zeigt, dass Co-Living auch ins Stocken geratene oder umgenutzte städtische Standorte erschließen kann, wenn andere Wohnformate an Dynamik verlieren. Nordirland befindet sich noch in einem früheren Stadium, da die Stadtgröße kleiner ist und die institutionelle Betreiberpräsenz noch begrenzt ist. Dennoch hat der Co-Living-Markt im Vereinigten Königreich Raum für geografische Expansion, wenn die politische Klarheit sich verbessert und große Betreiber weiterhin über den London-zentrierten Kern hinausblicken.

Wettbewerbslandschaft

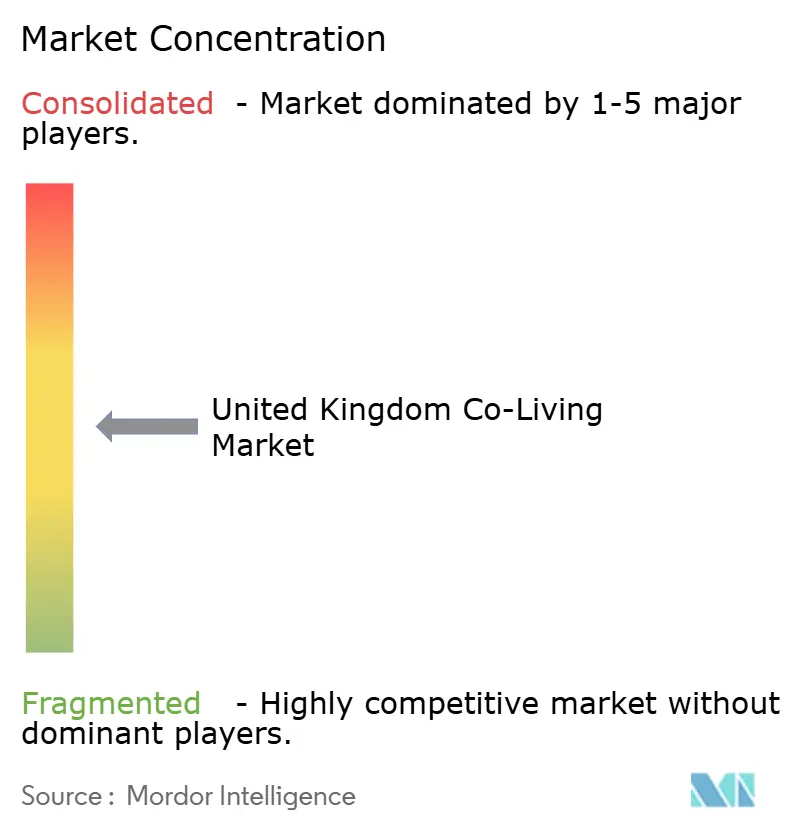

Der Co-Living-Markt im Vereinigten Königreich ist mäßig konzentriert, wobei eine relativ kleine Gruppe etablierter und institutionell gestützter Betreiber einen Großteil der großmaßstäblichen Bettenbasis kontrolliert. Gleichzeitig konkurriert eine längere Liste regionaler und anlagenleichter Akteure durch lokales Standortwissen, Preisdisziplin und Gemeinschaftsprogramme. Das bedeutet, dass der Wettbewerb nicht allein durch Größe definiert wird, da Ausführungsqualität die Vermietungsleistung und Verlängerungsstabilität noch beeinflussen kann. Technologie wird wichtiger, da Betreiber Bewohner-Apps, Preissysteme und Gebäudeverwaltungstools einsetzen, um Belegung und Servicekonsistenz zu verbessern. Im Co-Living-Markt des Vereinigten Königreichs wird operative Glaubwürdigkeit auch zu einem Wettbewerbsvorteil, da Planung, Lieferung und Bewohnerverwaltung nun enger zusammenarbeiten müssen als zuvor.

Einer der deutlichsten strategischen Schritte erfolgte im März 2026, als Greystar Native Communities erwarb und die Drittanbieter-Verwaltungsoperationen von Native in seine bestehende Plattform im Vereinigten Königreich integrierte. Dieser Schritt erweiterte Greystars Reichweite im Co-Living-Management und stärkte seine Position in angrenzenden Wohnformaten. Er zeigte auch, wie größere Wohnimmobilienbetreiber Akquisitionen nutzen können, um operative Kapazitäten hinzuzufügen, anstatt sie langsam von Grund auf aufzubauen. In einem Markt, in dem Managementverträge schneller wachsen als vollständige Eigentumsmodelle, kann ein solcher Schritt die Wettbewerbstiefe schnell neu gestalten.

Ein weiterer sichtbarer Schritt kam von Bridges Fund Management und HUB, die im Januar 2026 die erste Co-Living-Entwicklung in der City of London in der 45 Beech Street mit einer Entwicklungsfazilität von 101,5 Millionen USD vorantrieben und die praktische Fertigstellung für 2028 anstrebten. Dieses Beispiel ist wichtig, weil es Kapital, Planungsfortschritte und einen hochkarätigen Standort in einem einzigen Konzept verbindet. Der Markt sieht auch, wie Betreiber neu bewerten, wo sie direktes Anlagenrisiko eingehen und wo sie sich auf Plattform- und Vertriebsstärken konzentrieren, was eine weitere Konsolidierung rund um die dauerhaftesten Geschäftsmodelle unterstützt. Insgesamt tritt der Co-Living-Markt im Vereinigten Königreich in eine Phase ein, in der starke Ausführung, nicht nur früher Markteintritt, bestimmen wird, welche Plattformen weiter an Boden gewinnen.

Marktführer der Co-Living-Branche im Vereinigten Königreich

The Collective

Mason & Fifth

Node Living

Vonder

Folk Co-Living

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Greystar erwarb Native Communities von Ares Real Estate Fonds und integrierte die Drittanbieter-Immobilienverwaltungsoperationen von Native in Greystars bestehende Plattform im Vereinigten Königreich, die rund 44.000 zweckgebundene Studierendenunterkünfte und Build-to-Rent-Wohnungen verwaltet, und erweiterte damit seine Co-Living-Verwaltungsreichweite in England erheblich.

- Februar 2026: Olympian Homes erhielt die Gateway-2-Genehmigung des Gebäudesicherheitsregulators für seinen 46-stöckigen Vivus Living Co-Living-Turm in der 56 Marsh Wall, Canary Wharf, was einen wichtigen Schritt für die Lieferung eines großformatigen Londoner Konzepts markiert.

- Januar 2026: Bridges Fund Management und HUB trieben die erste Co-Living-Entwicklung in der City of London, Cornerstone in der 45 Beech Street, voran, wobei JJ Rhatigan als Hauptauftragnehmer ernannt wurde und Firma Partners eine Entwicklungsfazilität von 101,5 Millionen USD bereitstellte. Die praktische Fertigstellung ist für 2028 geplant.

Berichtsumfang des Co-Living-Marktes im Vereinigten Königreich

| Studio/Gesamteinheit |

| Privatzimmer |

| Gemeinschaftszimmer |

| Anlagenleicht, Master-Lease/Lease-Arbitrage |

| Anlagenleicht, Managementvertrag |

| Anlagenschwer, Eigentum-Entwicklung-Betrieb |

| Economy |

| Mid-Scale |

| Premium/Luxus |

| Studierende |

| Berufstätige |

| England | London |

| Übriges England | |

| Schottland | |

| Wales | |

| Nordirland |

| Nach Immobilienkonfiguration | Studio/Gesamteinheit | |

| Privatzimmer | ||

| Gemeinschaftszimmer | ||

| Nach Geschäftsmodell | Anlagenleicht, Master-Lease/Lease-Arbitrage | |

| Anlagenleicht, Managementvertrag | ||

| Anlagenschwer, Eigentum-Entwicklung-Betrieb | ||

| Nach Preissegment | Economy | |

| Mid-Scale | ||

| Premium/Luxus | ||

| Nach Endnutzer | Studierende | |

| Berufstätige | ||

| Nach Land | England | London |

| Übriges England | ||

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Co-Living im Vereinigten Königreich bis 2031?

Der Co-Living-Markt im Vereinigten Königreich wird bis 2031 voraussichtlich 660 Millionen USD erreichen, ausgehend von 335,4 Millionen USD im Jahr 2026 bei einer CAGR von 14,5 %.

Welche Bewohnergruppe treibt die stärkste Nachfrage an?

Berufstätige führen die Nachfrage mit einem Anteil von 58,9 % im Jahr 2025 an und sind auch das am schnellsten wachsende Endnutzersegment mit einer CAGR von 15,44 % bis 2031.

Welches Immobilienformat gewinnt am stärksten an Bedeutung?

Studio- und Gesamteinheitsformate führten im Jahr 2025 mit einem Anteil von 53,4 % und werden voraussichtlich mit einer CAGR von 15,76 % wachsen, was die stärkere Nachfrage nach Privatsphäre in verwalteten Gemeinschaftsgebäuden widerspiegelt.

Warum bleibt London zentral für diesen Bereich?

London verfügt über die tiefste operative Basis, starke Mietunterstützung und einen klareren Planungsweg für zweckgebundenes gemeinschaftliches Wohnen.

Was ist das Hauptrisiko für neue Projektlieferungen?

Planungskomplexität, Gateway-2-Genehmigungsanforderungen und die Gebäudesicherheitsabgabe erhöhen den Zeit- und Kostendruck bei neuen Entwicklungen.

Welche Geografie wächst nach Englands Führung am schnellsten?

Schottland ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 17 % bis 2031, angetrieben durch stärkere politische Unterstützung in Glasgow und wachsendes Investoreninteresse.

Seite zuletzt aktualisiert am: