Taille et Part du Marché du Co-Living au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

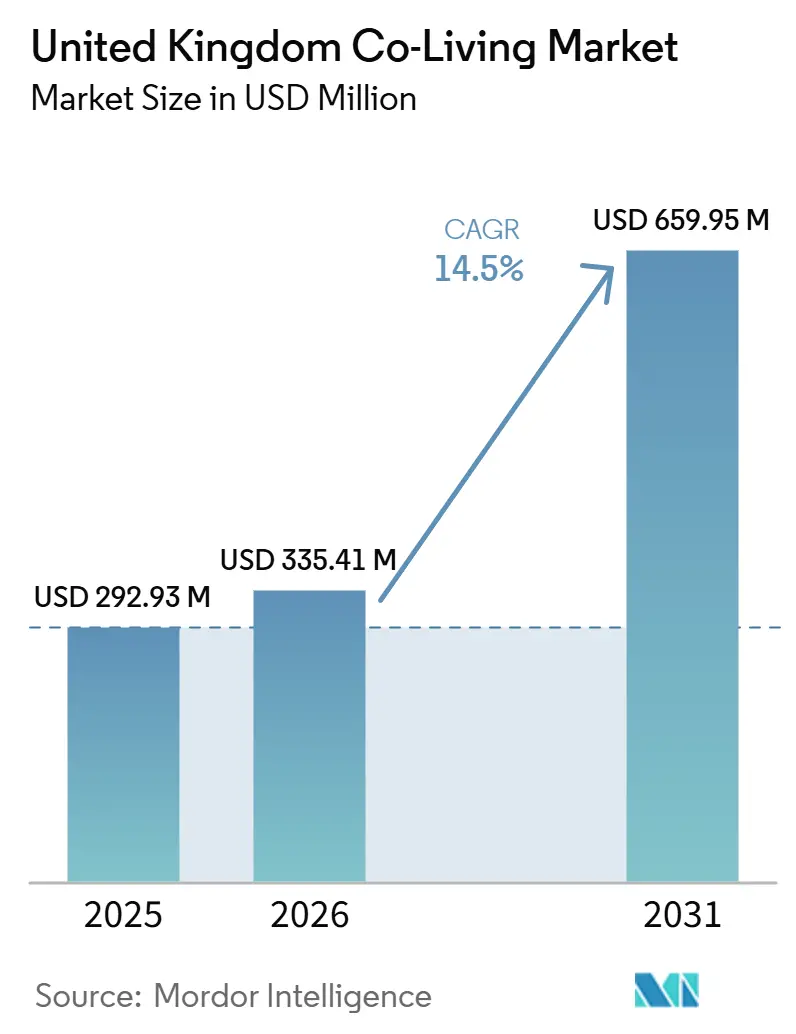

| Taille du marché de l'année de base (2025) | 292.93 Millions de dollars américains |

| Taille du Marché (2026) | 335.41 Millions de dollars américains |

| Taille du Marché (2031) | 659.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Co-Living au Royaume-Uni par Mordor Intelligence

La taille du marché du co-living au Royaume-Uni est projetée à 292,93 millions USD en 2025, 335,41 millions USD en 2026, et devrait atteindre 659,95 millions USD d'ici 2031, avec un CAGR de 14,5 % de 2026 à 2031.

Le marché du co-living au Royaume-Uni est en expansion car l'accessibilité au logement reste sous pression, l'offre locative est tendue, et les coûts de vie groupés restent avantageux par rapport à la location privée conventionnelle dans les grandes villes. Le format dépasse également son image antérieure de logement partagé, car les unités indépendantes, des normes de gestion plus strictes et des programmes axés sur les équipements attirent une base plus large de locataires professionnels. Sur le marché du co-living au Royaume-Uni, l'intérêt des investisseurs s'aligne désormais sur une préférence claire pour des structures d'exploitation à faible intensité capitalistique, aidant les marques à se développer sans assumer le risque total de propriété du développement. Les formats premium gagnent du terrain car leur tarification mensuelle prévisible, leur intimité et leurs espaces communautaires répondent mieux aux besoins des travailleurs urbains mobiles que la location standard. La livraison à court terme sera encore soumise à la pression de la complexité de la planification, des exigences en matière de sécurité des bâtiments et des coûts de projet plus élevés. Pourtant, le marché du co-living au Royaume-Uni dispose encore d'une marge de croissance, car le parc actuel reste faible par rapport à sa base de locataires adressable.

Points Clés du Rapport

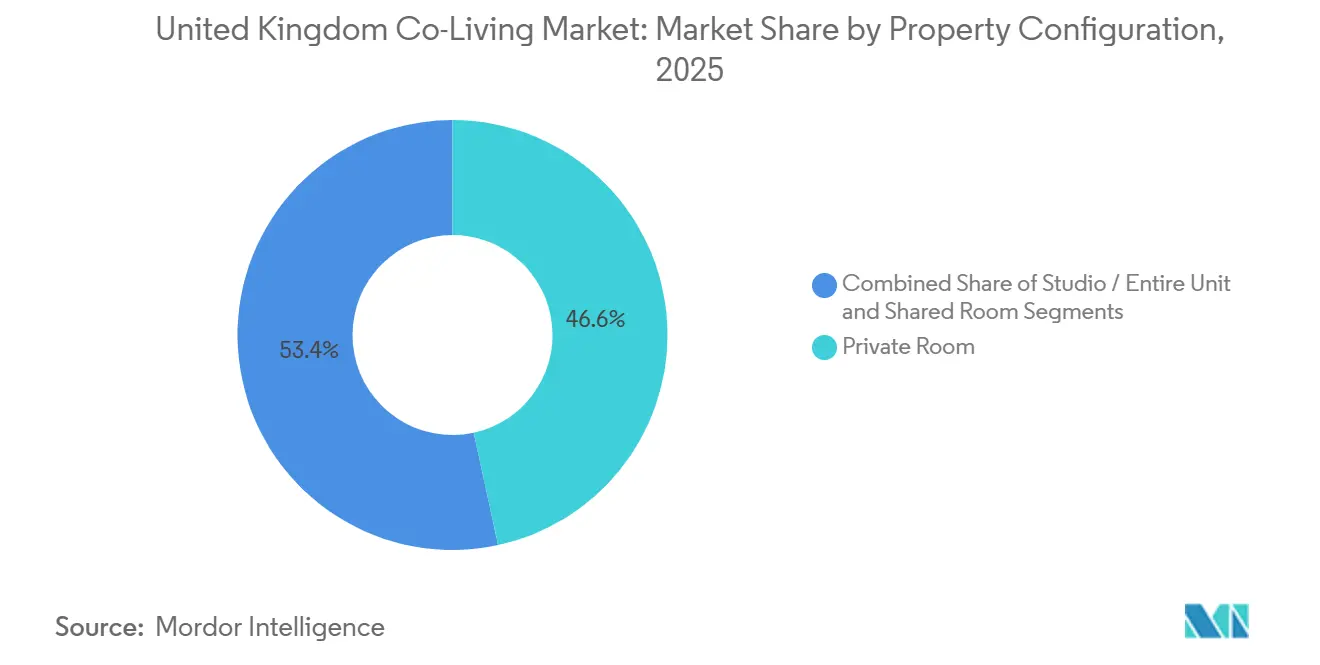

- Par configuration de propriété, les formats studio et unité entière détenaient 53,4 % de la part du marché du co-living au Royaume-Uni en 2025, tandis que le même format devrait se développer à un CAGR de 15,76 % jusqu'en 2031.

- Par modèle commercial, le modèle propriétaire-développeur-exploitant détenait 47,1 % du marché en 2025, tandis que les accords de gestion devraient croître à un CAGR de 16,10 % jusqu'en 2031.

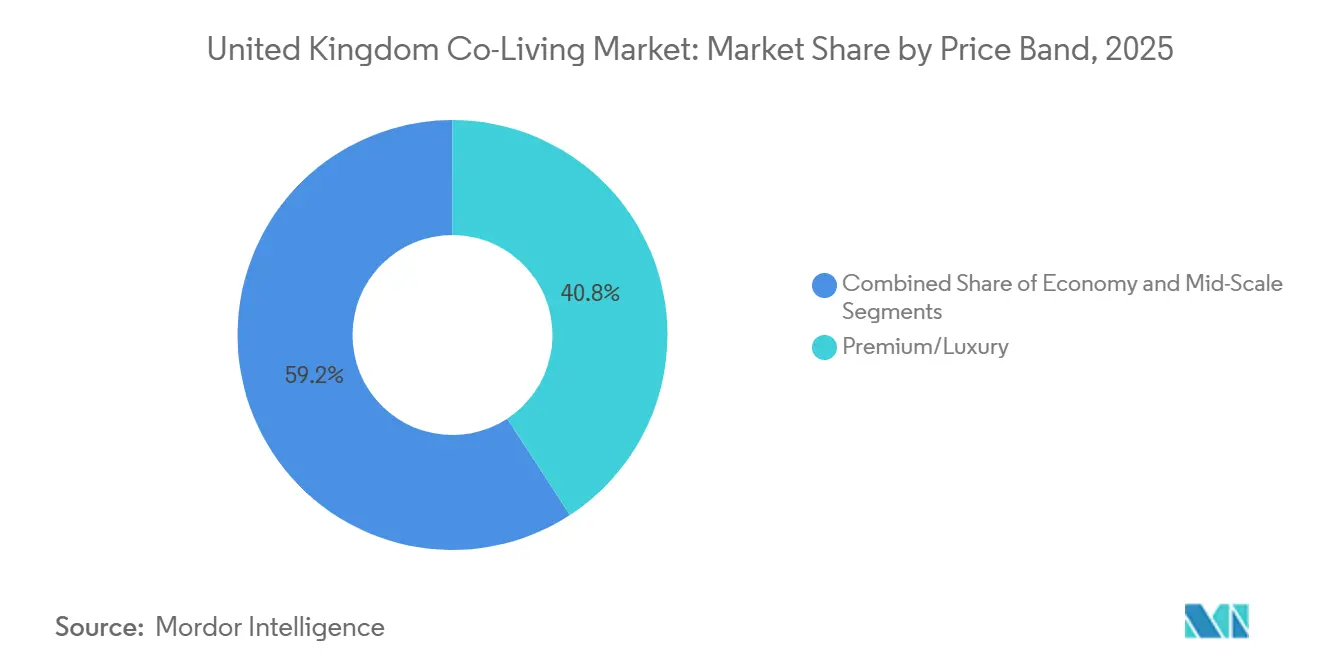

- Par gamme de prix, le premium et le luxe détenaient 40,8 % du marché en 2025, tandis que le même segment devrait progresser à un CAGR de 16,31 % jusqu'en 2031.

- Par utilisateur final, les professionnels actifs représentaient 58,9 % de la demande en 2025, tandis que le même segment devrait croître à un CAGR de 15,44 % jusqu'en 2031.

- Par géographie, l'Angleterre détenait 40,1 % du marché en 2025, tandis que l'Écosse devrait se développer à un CAGR de 17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Co-Living au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Croissante sur l'Accessibilité au Logement dans les Grandes Villes | +3.8% | National, avec l'effet le plus fort à Londres, Manchester et Bristol | Court terme (≤ 2 ans) |

| Demande Croissante des Jeunes Professionnels et des Travailleurs Internationaux | +2.6% | National, avec des gains précoces à Londres, Édimbourg et Manchester | Moyen terme (2-4 ans) |

| Investissement Institutionnel Croissant dans le Co-Living à Vocation Spécifique | +2.4% | Porté par l'Angleterre, avec des retombées en Écosse et au Pays de Galles | Moyen terme (2-4 ans) |

| Forte Préférence pour un Mode de Vie Communautaire Riche en Équipements | +1.9% | National, notamment à Londres et dans les grandes villes universitaires | Long terme (≥ 4 ans) |

| Expansion du Build-to-Rent Soutenant l'Offre de Co-Living Géré | +1.7% | Porté par l'Angleterre, avec une diversification régionale en cours | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Coûts du Logement Crée une Demande Structurelle de Co-Living

Les coûts du logement continuent de soutenir le marché du co-living au Royaume-Uni, car le loyer groupé, les charges et les équipements partagés réduisent l'incertitude budgétaire pour les locataires urbains. Les loyers privés moyens au Royaume-Uni ont atteint 1 790,1 USD par mois en mars 2026, tandis que Londres dépassait 2 860 USD par mois, maintenant la pression sur les locataires individuels disposant d'une marge limitée pour les coûts initiaux élevés de logement[1]Office for National Statistics, "Index of Private Housing Rental Prices, UK: March 2026," Office for National Statistics, ons.gov.uk. Cet écart de coût est encore plus important dans les villes où la location standard implique également des factures de charges séparées, des dépôts de garantie et des frais d'ameublement. Les opérateurs vendent donc le co-living moins comme un produit à prix réduit et davantage comme un forfait de vie mensuel clair avec moins de surprises financières. Ce changement aide le marché du co-living au Royaume-Uni à séduire les locataires qui souhaitent maîtriser leurs coûts sans sacrifier la localisation ou la qualité de service.

Les Jeunes Professionnels et les Travailleurs Internationaux Demandent des Cycles de Résidence Plus Longs

Le marché du co-living au Royaume-Uni attire une part croissante de professionnels actifs et de résidents mobiles à l'international qui souhaitent de la flexibilité sans l'instabilité des séjours de courte durée. Ce groupe de locataires tend à valoriser la simplicité d'intégration, les logements meublés et un modèle de service clair davantage que les anciens formats de logement partagé ne peuvent en offrir. Il en résulte une durée de séjour plus longue que celle que le secteur affichait dans sa réputation initiale. Des séjours plus longs sont importants car ils réduisent les frictions liées à la relocation, protègent le taux d'occupation et facilitent la discipline tarifaire lors des renouvellements. Ce profil de résidents aide le marché du co-living au Royaume-Uni à évoluer vers un profil de revenus plus stable, adapté à la fois aux opérateurs et aux partenaires financiers.

Le Capital Institutionnel Accélère la Maturation du Secteur

Le capital institutionnel aide le marché du co-living au Royaume-Uni à passer d'un format de logement de niche à une catégorie d'exploitation plus structurée. Les investisseurs manifestent un intérêt plus fort pour les plateformes qui séparent la propriété du bâtiment de la marque, de la location et de la gestion des résidents. C'est pourquoi les modèles d'accord de gestion gagnent en dynamisme plus rapidement que les structures pleinement intégrées. En pratique, les opérateurs peuvent se développer sur davantage de sites en fournissant des systèmes, des prix et des services d'occupation à des propriétaires tiers plutôt qu'en finançant eux-mêmes l'intégralité du risque de développement. Ce changement est susceptible de rendre le marché du co-living au Royaume-Uni plus compétitif, car les plateformes mieux financées peuvent croître plus rapidement. Dans le même temps, les promoteurs spécialisés restent concentrés sur le foncier, les autorisations et la livraison.

Les Équipements Communautaires et de Bien-Être Favorisent la Fidélisation Au-Delà des Bases de l'Hébergement

La richesse des équipements devient un facteur de demande central sur le marché du co-living au Royaume-Uni, notamment pour les locataires qui comparent le co-living avec le logement multifamilial moderne. Les salles de fitness, les espaces de coworking, les cuisines partagées, les salons communs et la programmation d'événements déterminent désormais la façon dont les résidents évaluent la valeur, et pas seulement la commodité. Cela est important car le co-living fonctionne mieux lorsque l'intimité à l'intérieur de l'unité est complétée par des espaces partagés utiles à l'extérieur. Les programmes phares traitent désormais la conception orientée vers la communauté comme un élément central du produit plutôt qu'un complément optionnel[2]Bridges Fund Management, "City of London's First Co-Living Homes Move Ahead," Bridges Fund Management, bridgesfundmanagement.com. À mesure que davantage de programmes suivent ce modèle, le marché du co-living au Royaume-Uni est susceptible de récompenser les opérateurs qui investissent à la fois dans les équipements physiques et dans la programmation destinée aux résidents.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les Coûts de Construction et de Financement | -1.8% | National, avec l'effet le plus fort à Londres | Court terme (≤ 2 ans) |

| Complexité des Approbations de Planification et de Zonage | -1.6% | National, avec un impact plus marqué dans les villes dépourvues d'une politique claire en matière de co-living | Court terme (≤ 2 ans) |

| Acceptation Publique Limitée et Réglementation en Évolution | -1.3% | National, avec un risque notable en dehors des pôles de co-living établis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Pressions sur les Coûts de Construction et les Exigences de Sécurité des Bâtiments Compriment la Viabilité des Projets

Les pressions liées à la construction et au financement restent un véritable frein au marché du co-living au Royaume-Uni, car les programmes à haute densité impliquent une complexité initiale significative. La plupart des grands immeubles de co-living dépassent le seuil au-delà duquel l'approbation de la Passerelle 2 par le Régulateur de la Sécurité des Bâtiments est requise avant le début de la construction, ce qui ajoute du temps et de l'incertitude à la livraison. La Taxe sur la Sécurité des Bâtiments entre également en vigueur le 1er octobre 2026, et la charge est plus lourde pour les agencements riches en espaces communs, car le coût est lié à la surface intérieure brute. Cela est important pour le co-living car davantage d'espaces partagés est au cœur du produit, mais cela augmente également la base de coûts effective par unité louable. Les promoteurs et les opérateurs sur le marché du co-living au Royaume-Uni ont donc besoin d'une discipline de faisabilité plus stricte avant que les projets puissent passer de la planification à la construction active.

L'Incohérence de la Planification Crée un Environnement de Développement Inégal

La planification reste l'un des obstacles les plus évidents sur le marché du co-living au Royaume-Uni, car les programmes sont généralement classés comme sui generis et nécessitent un examen au cas par cas. Cela rend la livraison plus lente et moins prévisible dans les villes sans orientation locale claire. Londres est dans une position plus favorable car elle fournit déjà des orientations de planification pour le logement partagé à grande échelle à vocation spécifique, ce qui offre aux promoteurs une voie plus claire que beaucoup de marchés régionaux ne peuvent actuellement proposer[3]Greater London Authority, "Large-Scale Purpose-Built Shared Living London Plan Guidance," Greater London Authority, london.gov.uk. En dehors de cet environnement, une politique incohérente peut détourner les capitaux vers des endroits où le risque d'approbation est plus facile à évaluer. Cela laisse le marché du co-living au Royaume-Uni avec une croissance géographique inégale, non pas parce que la demande des locataires est absente, mais parce que la clarté des politiques varie encore trop largement selon les villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Configuration de Propriété : Les Studios Consolident leur Leadership car les Formats Indépendants Élargissent l'Attrait pour les Occupants

Les formats studio et unité entière détenaient 53,4 % du marché en 2025, ce qui en fait les configurations dominantes sur le marché du co-living au Royaume-Uni. Cette avance reflète un changement clair dans les préférences des locataires vers l'intimité à l'intérieur de l'unité et des équipements partagés à l'extérieur. Les programmes les plus performants combinent désormais un espace de couchage et une salle de bain indépendants avec des espaces communs gérés qui préservent néanmoins l'aspect social du produit. Ce mélange fonctionne particulièrement bien pour les professionnels qui n'accepteraient pas les anciens formats de chambre partagée mais souhaitent tout de même un logement flexible et orienté vers les services. Les orientations de planification de Londres soutiennent également un standard de produit plus formel pour le logement partagé à grande échelle et à vocation spécifique, renforçant la position des programmes à dominante studio mieux conçus.

Les formats de chambre privée restent pertinents dans les villes régionales où certains locataires acceptent encore des éléments partagés en échange d'un loyer mensuel moins élevé. Les chambres partagées se situent à l'extrémité la plus sensible aux prix du spectre et restent l'option la moins évolutive pour les portefeuilles soutenus par des investisseurs institutionnels. Dans le secteur du co-living au Royaume-Uni, cela place les actifs à dominante studio dans une meilleure position pour concurrencer le logement Build-to-Rent moderne plutôt que seulement l'hébergement partagé traditionnel. La taille du marché du co-living au Royaume-Uni pour les formats studio et unité entière devrait croître à un CAGR de 15,76 % jusqu'en 2031, confirmant que le produit le plus performant est également celui qui progresse le plus vite. À mesure que les séjours des résidents s'allongent et que l'intimité devient plus difficile à sacrifier, les programmes à dominante studio devraient rester le format qui ancre la prochaine étape du marché du co-living au Royaume-Uni.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle Commercial : Les Accords de Gestion Gagnent du Terrain car l'Efficacité du Capital Devient Primordiale

Le modèle propriétaire-développeur-exploitant détenait 47,1 % du marché en 2025, démontrant que la première vague du marché du co-living au Royaume-Uni a été construite par des groupes qui contrôlaient le foncier, la livraison et les opérations. Ce modèle a donné aux premiers opérateurs un contrôle étroit sur les standards de marque et l'expérience des résidents. Il nécessitait également des engagements en capital importants, des périodes de détention plus longues et une exposition directe aux risques de planification et de construction. Ces caractéristiques convenaient aux premiers entrants, mais elles sont moins attractives à mesure que le secteur attire un ensemble plus large de propriétaires institutionnels. En conséquence, le marché du co-living au Royaume-Uni évolue désormais vers des structures permettant aux plateformes d'exploitation de se développer sans assumer la pleine propriété des actifs.

Les accords de gestion devraient progresser à un CAGR de 16,10 % jusqu'en 2031, ce qui en fait le modèle à la croissance la plus rapide dans cette catégorie. Dans le cadre de cette structure, l'opérateur fournit la marque, les systèmes de location, les outils de tarification et la gestion des résidents à un propriétaire tiers en échange d'une rémunération basée sur des honoraires. Cela réduit les besoins en fonds propres et rend l'expansion plus réalisable lorsque la dette et les coûts de construction restent difficiles à financer. Les modèles de bail principal et d'arbitrage de bail occupent encore un terrain intermédiaire car ils permettent aux opérateurs de tirer parti de la connaissance de la demande locale sans financer le développement complet. Dans le secteur du co-living au Royaume-Uni, les gagnants à long terme seront probablement les plateformes qui combinent discipline opérationnelle et transparence tarifaire, car la seule échelle ne protégera pas les modèles commerciaux plus faibles dans un domaine plus encombré.

Par Gamme de Prix : Le Premium et le Luxe Dominent la Demande car la Valeur Dépasse le Seul Loyer

Le co-living premium et luxe représentait 40,8 % du marché en 2025, donnant à ce segment la plus grande part du marché du co-living au Royaume-Uni. Cette avance découle d'une équation de valeur simple, car les locataires dans les grandes villes comparent souvent les coûts tout compris du co-living avec des dépenses totales plus élevées ou similaires dans la location conventionnelle. Cette comparaison est la plus forte lorsqu'un programme de co-living offre des unités privées, un design moderne, un espace de coworking et des standards de service élevés dans des emplacements centraux. Les formats premium bénéficient également du fait que les résidents qui paient pour la commodité accordent souvent une réelle valeur au temps économisé, à la facturation simplifiée et à des standards de vie prévisibles. Cela donne aux opérateurs de gamme supérieure un attrait plus large que ce qu'une étiquette de luxe étroite pourrait suggérer.

Le marché du co-living au Royaume-Uni pour les formats premium et luxe devrait se développer à un CAGR de 16,31 % jusqu'en 2031, ce qui en fait la gamme de prix à la croissance la plus rapide. Les produits milieu de gamme atteignent un plus grand nombre de locataires, mais ils font face à une concurrence plus directe de la part de projets multifamiliaux qui incluent désormais des équipements partagés en standard. Le co-living de gamme économique reste limité car les attentes en matière de taille des chambres et les besoins en espaces communs sont difficiles à concilier avec des loyers très bas. Cela laisse un écart visible entre une forte demande premium et la livraison limitée d'une offre de co-living véritablement à bas coût. À terme, le marché du co-living au Royaume-Uni pourrait récompenser les opérateurs capables de combler cet écart avec des modèles milieu de gamme disciplinés qui répondent encore aux normes de planification et de conception.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Professionnels Actifs Façonnent la Base de Demande Principale

Les professionnels actifs représentaient 58,9 % de la demande des utilisateurs finaux en 2025, ce qui en fait le groupe de résidents dominant sur le marché du co-living au Royaume-Uni. Leur avance reflète le repositionnement du secteur vers des résidents qui souhaitent flexibilité, intimité et service géré dans des emplacements urbains proches du travail et des transports. Ce public est également plus réceptif à la tarification tout compris car elle réduit les frictions liées aux dépôts de garantie, à l'ameublement, aux charges et au temps d'installation. Les canaux de relocalisation d'entreprise et les flux de recrutement de diplômés renforcent cette demande dans les grands centres urbains où les employeurs ont besoin de solutions de logement rapides pour les nouveaux employés. Ces tendances indiquent que le marché du co-living au Royaume-Uni est désormais davantage façonné par la mobilité professionnelle que par le logement transitoire de courte durée.

Les professionnels actifs devraient également se développer à un CAGR de 15,44 % jusqu'en 2031, maintenant le même groupe d'utilisateurs à l'avant-garde à la fois en termes de part et de croissance. Les étudiants restent importants dans les immeubles à occupation mixte, notamment dans les villes avec une forte demande universitaire et des besoins de location tout au long de l'année. Un profil de résidents équilibré peut améliorer l'utilisation des actifs en élargissant le bassin de locataires potentiels selon les différentes saisons. Même ainsi, les opérateurs doivent maintenir une distinction claire entre le co-living et l'hébergement étudiant à vocation spécifique, car les structures de bail, les traitements de planification et le positionnement auprès des investisseurs diffèrent. La part du marché du co-living au Royaume-Uni détenue par les professionnels actifs en 2025 montre que l'avenir du secteur est désormais le plus étroitement lié aux besoins des employés urbains plutôt qu'à un modèle axé sur les étudiants.

Analyse Géographique

L'Angleterre représentait 40,1 % du marché en 2025, ce qui en fait la plus grande géographie du marché du co-living au Royaume-Uni. Londres reste le centre opérationnel car elle dispose de la base d'offre la plus profonde, du soutien locatif le plus fort et de la voie de planification la plus claire pour le logement partagé à grande échelle. Cette clarté est importante car les programmes de co-living sont plus faciles à financer et à livrer lorsque les attentes en matière de conception et les normes d'examen sont claires à l'avance. La part du marché du co-living au Royaume-Uni, concentrée en Angleterre, reflète également le rôle des zones de régénération menées par Londres, où le co-living est de plus en plus traité comme faisant partie d'un développement urbain mixte plus large plutôt que comme un format secondaire.

L'Écosse devrait croître à un CAGR de 17 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché du co-living au Royaume-Uni. Glasgow mène cette dynamique car le soutien politique et l'attention des investisseurs évoluent dans la même direction. La ville attire un pipeline de propositions plus solide, tandis que sa position en matière de planification offre aux promoteurs une voie plus claire que certaines villes concurrentes ne peuvent actuellement proposer. Édimbourg reste plus lente car l'absence d'orientations tout aussi claires rend le déploiement de capital plus difficile à financer à ce stade.

Le Pays de Galles constitue le prochain niveau émergent, Cardiff affichant la plus forte visibilité parmi les marchés en dehors des principaux pôles anglais et écossais. Le pipeline y montre que le co-living peut également débloquer des sites urbains bloqués ou reconvertis lorsque d'autres formats de logement perdent de leur dynamisme. L'Irlande du Nord reste à un stade plus précoce car l'échelle urbaine est plus petite et la présence d'opérateurs institutionnels est encore limitée. Même ainsi, le marché du co-living au Royaume-Uni a de la marge pour s'étendre géographiquement si la clarté des politiques s'améliore et si les grands opérateurs continuent de regarder au-delà du cœur centré sur Londres.

Paysage Concurrentiel

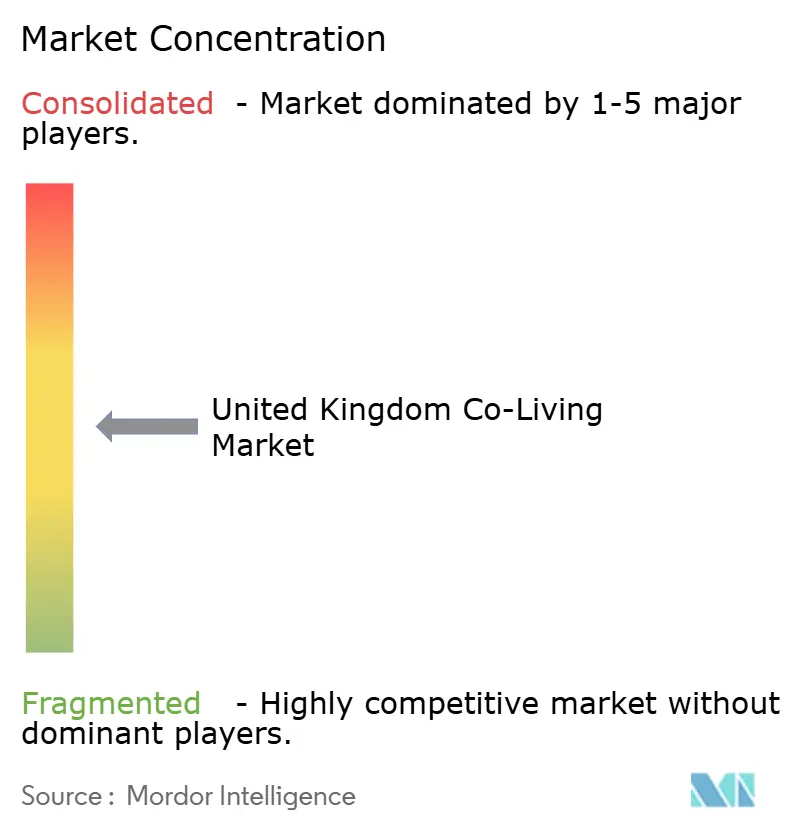

Le marché du co-living au Royaume-Uni est modérément concentré, avec un groupe relativement restreint d'opérateurs établis et soutenus par des investisseurs institutionnels contrôlant une grande partie de la base de lits à grande échelle. Dans le même temps, une liste plus longue d'acteurs régionaux et à faible intensité d'actifs se concurrencent grâce à la connaissance des sites locaux, à la discipline tarifaire et à la programmation communautaire. Cela signifie que la concurrence n'est pas définie uniquement par l'échelle, car la qualité d'exécution peut encore façonner les performances de location et la stabilité des renouvellements. La technologie devient de plus en plus importante à mesure que les opérateurs utilisent des applications pour résidents, des systèmes de tarification et des outils de gestion des bâtiments pour améliorer le taux d'occupation et la cohérence du service. Sur le marché du co-living au Royaume-Uni, la crédibilité opérationnelle devient également un avantage concurrentiel car la planification, la livraison et la gestion des résidents doivent désormais travailler plus étroitement ensemble qu'auparavant.

L'un des mouvements stratégiques les plus clairs est intervenu en mars 2026, lorsque Greystar a acquis Native Communities et a fusionné les opérations de gestion pour compte de tiers de Native avec sa plateforme existante au Royaume-Uni. Ce mouvement a élargi la portée de Greystar dans la gestion du co-living et renforcé sa position dans les formats de logement adjacents. Il a également montré comment les grands opérateurs résidentiels peuvent utiliser des acquisitions pour ajouter une capacité opérationnelle plutôt que de la construire lentement à partir de zéro. Dans un marché où les accords de gestion croissent plus vite que les modèles de pleine propriété, ce type de mouvement peut rapidement remodeler la profondeur concurrentielle.

Un autre mouvement visible est venu de Bridges Fund Management et HUB, qui ont fait avancer le premier développement de co-living de la Cité de Londres au 45 Beech Street en janvier 2026 avec une facilité de développement de 101,5 millions USD et une livraison pratique prévue pour 2028. Cet exemple est important car il relie le capital, les progrès en matière de planification et un emplacement de premier plan dans un seul programme. Le marché voit également des opérateurs réévaluer où ils prennent une exposition directe aux actifs et où ils se concentrent sur les forces de la plateforme et de la distribution, ce qui soutient une consolidation supplémentaire autour des modèles commerciaux les plus durables. Dans l'ensemble, le marché du co-living au Royaume-Uni entre dans une phase où une exécution solide, et non pas seulement une entrée précoce, déterminera quelles plateformes continuent de progresser.

Leaders du Secteur du Co-Living au Royaume-Uni

The Collective

Mason & Fifth

Node Living

Vonder

Folk Co-Living

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Greystar a acquis Native Communities auprès des fonds immobiliers d'Ares Real Estate, fusionnant les opérations de gestion immobilière pour compte de tiers de Native avec la plateforme existante de Greystar au Royaume-Uni gérant environ 44 000 logements d'hébergement étudiant à vocation spécifique et de Build-to-Rent, élargissant substantiellement sa portée de gestion du co-living en Angleterre.

- Février 2026 : Olympian Homes a obtenu l'approbation de la Passerelle 2 du Régulateur de la Sécurité des Bâtiments pour sa tour de co-living Vivus Living de 46 étages au 56 Marsh Wall, Canary Wharf, marquant une étape importante pour la livraison d'un programme londonien de grande envergure.

- Janvier 2026 : Bridges Fund Management et HUB ont fait avancer le premier développement de co-living de la Cité de Londres, Cornerstone au 45 Beech Street, avec JJ Rhatigan nommé entrepreneur principal et une facilité de développement de 101,5 millions USD fournie par Firma Partners. La livraison pratique est prévue pour 2028.

Périmètre du Rapport sur le Marché du Co-Living au Royaume-Uni

| Studio / Unité Entière |

| Chambre Privée |

| Chambre Partagée |

| À Faible Intensité d'Actifs, Bail Principal / Arbitrage de Bail |

| À Faible Intensité d'Actifs, Accord de Gestion |

| À Forte Intensité d'Actifs, Propriétaire-Développeur-Exploitant |

| Économique |

| Milieu de Gamme |

| Premium/Luxe |

| Étudiants |

| Professionnels Actifs |

| Angleterre | Londres |

| Reste de l'Angleterre | |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

| Par Configuration de Propriété | Studio / Unité Entière | |

| Chambre Privée | ||

| Chambre Partagée | ||

| Par Modèle Commercial | À Faible Intensité d'Actifs, Bail Principal / Arbitrage de Bail | |

| À Faible Intensité d'Actifs, Accord de Gestion | ||

| À Forte Intensité d'Actifs, Propriétaire-Développeur-Exploitant | ||

| Par Gamme de Prix | Économique | |

| Milieu de Gamme | ||

| Premium/Luxe | ||

| Par Utilisateur Final | Étudiants | |

| Professionnels Actifs | ||

| Par Pays | Angleterre | Londres |

| Reste de l'Angleterre | ||

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour le co-living au Royaume-Uni ?

Le marché du co-living au Royaume-Uni devrait atteindre 660 millions USD d'ici 2031, en hausse par rapport à 335,4 millions USD en 2026, avec un CAGR de 14,5 %.

Quel groupe de résidents génère la demande la plus forte ?

Les professionnels actifs dominent la demande avec une part de 58,9 % en 2025 et constituent également le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 15,44 % jusqu'en 2031.

Quel format de propriété gagne le plus de terrain ?

Les formats studio et unité entière ont dominé avec une part de 53,4 % en 2025 et devraient croître à un CAGR de 15,76 %, reflétant une demande plus forte d'intimité dans les immeubles communautaires gérés.

Pourquoi Londres reste-t-elle centrale dans ce domaine ?

Londres dispose de la base opérationnelle la plus profonde, d'un fort soutien locatif et d'une voie de planification plus claire pour le logement partagé à vocation spécifique.

Quel est le principal risque pour la livraison de nouveaux projets ?

La complexité de la planification, les exigences d'approbation de la Passerelle 2 et la Taxe sur la Sécurité des Bâtiments augmentent les pressions en termes de délais et de coûts sur les nouveaux développements.

Quelle géographie connaît la croissance la plus rapide après la domination de l'Angleterre ?

L'Écosse est la géographie à la croissance la plus rapide, avec un CAGR projeté de 17 % jusqu'en 2031, portée par un soutien politique plus fort à Glasgow et un intérêt croissant des investisseurs.

Dernière mise à jour de la page le: