Tamanho e Participação do Mercado de Co-Living na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

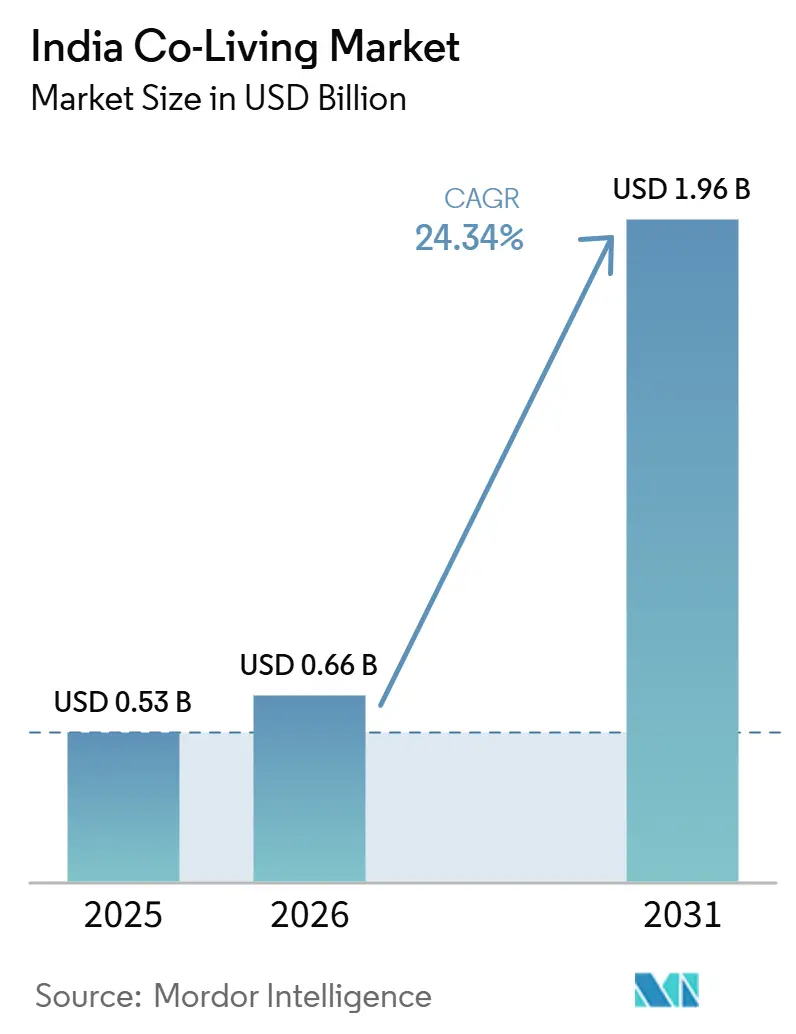

| Tamanho do mercado no ano base (2025) | 0.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.34% CAGR |

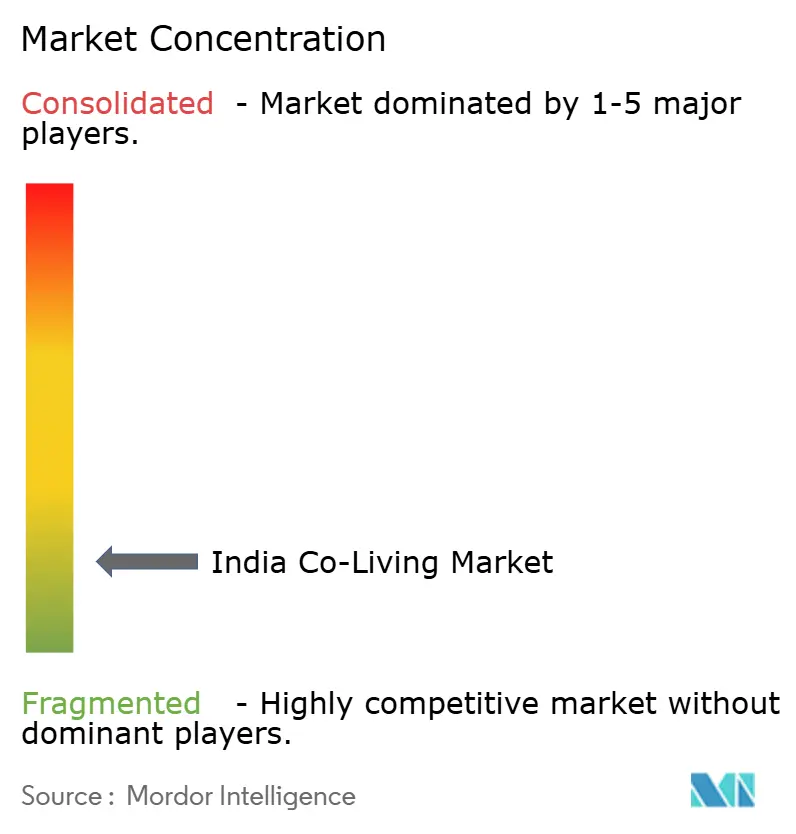

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Co-Living na Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Co-Living na Índia aumente de 0,53 bilhões de USD em 2025 para 0,66 bilhões de USD em 2026 e atinja 1,96 bilhões de USD até 2031, crescendo a um CAGR de 24,34% no período de 2026 a 2031.

O mercado de co-living na Índia está em expansão porque uma grande base de estudantes e profissionais em atividade continua a se deslocar entre cidades em busca de educação e emprego. Ao mesmo tempo, a habitação de aluguel tradicional permanece desigual em qualidade, serviço e segurança. O mercado de co-living na Índia também se beneficia da transição para habitação gerida profissionalmente, onde os operadores competem em mobiliário, confiabilidade dos serviços, acesso à localização e condições de locação flexíveis, e não apenas no valor do aluguel. A demanda está se expandindo para além dos maiores mercados metropolitanos porque novos centros educacionais, corredores industriais e polos de escritórios estão criando necessidades habitacionais semelhantes em cidades secundárias, conferindo ao mercado de co-living na Índia uma base de crescimento mais ampla ao longo do período de previso. A estratégia competitiva está se afastando da simples agregação de leitos em direção a modelos mais robustos de gestão de propriedades, expansão direcionada por cidade, engajamento digital de inquilinos e formatos premium que atendem às necessidades da força de trabalho dos Centros de Capacidade Global. A clareza regulatória sobre o tratamento de contratos de locação residencial e o surgimento de plataformas institucionais de habitação para aluguel estão melhorando as perspectivas operacionais de longo prazo para o mercado de co-living na Índia, mesmo que os elevados custos de locação urbana e as regras estaduais desiguais continuem sendo pontos de pressão para os operadores menores.

Principais Conclusões do Relatório

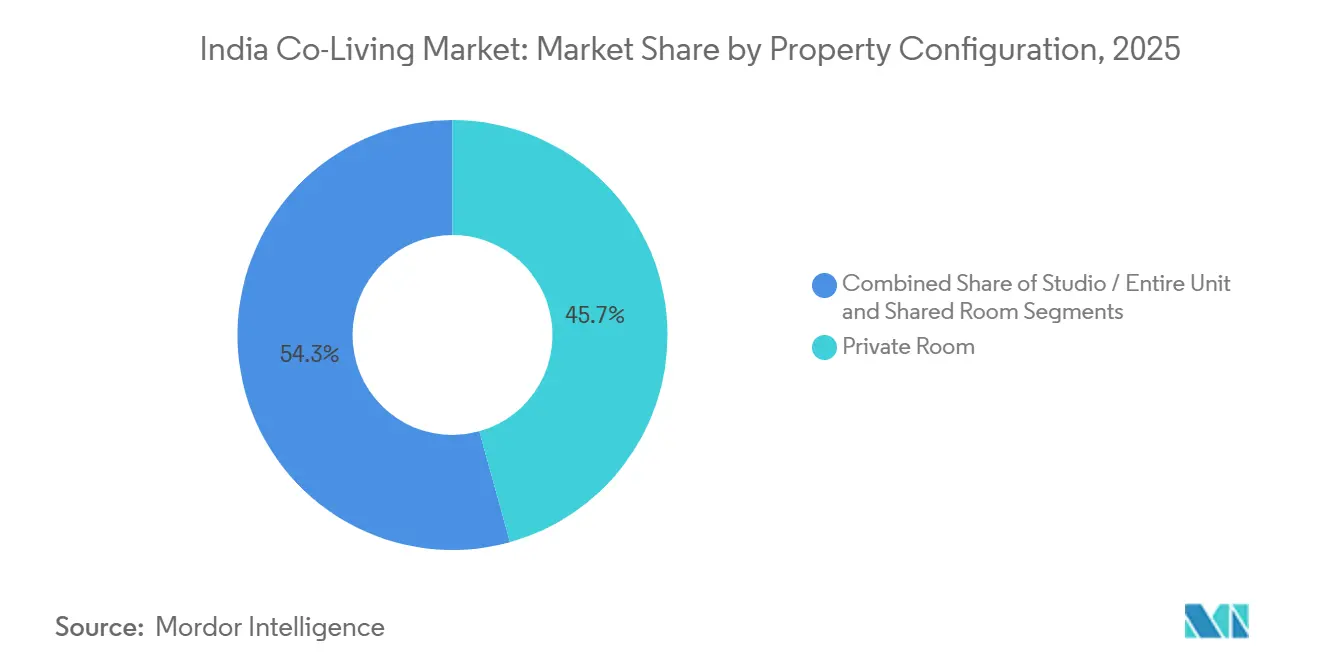

- Por configuração de propriedade, os quartos privativos detinham 45,7% de participação em 2025, enquanto os formatos de estúdio e unidade inteira têm previsão de expansão a um CAGR de 25,11% até 2031.

- Por modelo de negócio, o segmento de contrato de locação principal e arbitragem de locação com ativos leves detinha 45,5% de participação em 2025, enquanto os acordos de gestão têm projeção de crescimento a um CAGR de 26,10% até 2031.

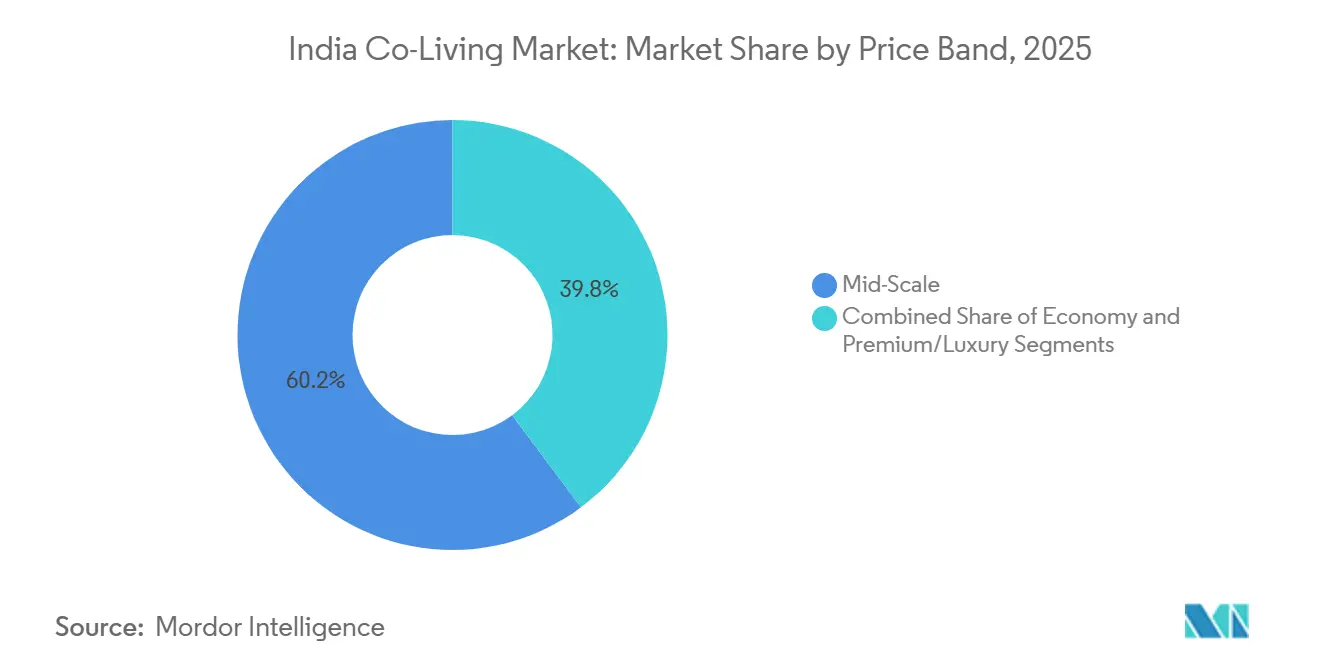

- Por faixa de preço, o segmento intermediário detinha 60,2% de participação em 2025, enquanto o segmento premium e luxo tem previsão de crescimento a um CAGR de 26,91% até 2031.

- Por usuário final, os profissionais em atividade responderam por 65,7% da demanda em 2025, enquanto os estudantes têm projeção de expansão a um CAGR de 25,89% até 2031.

- Por cidade, Bengaluru liderou com 30,4% de participação em 2025, enquanto o agrupamento Restante da Índia tem previsão de crescimento a um CAGR de 27,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Co-Living na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração urbana e o movimento de jovens locatários | +5.8% | Pan-Índia, com concentração em Bengaluru, Região Metropolitana de Mumbai, Região da Capital Nacional de Delhi, Hyderabad e Pune | Médio prazo (2 a 4 anos) |

| Aumento dos custos de habitação nas principais metrópoles | +4.5% | Bengaluru, Região Metropolitana de Mumbai, Região da Capital Nacional de Delhi, Hyderabad e Pune | Curto prazo (≤ 2 anos) |

| Expansão dos Centros de Capacidade Global e polos corporativos | +4.2% | Bengaluru, Hyderabad, Pune, Chennai, Região da Capital Nacional de Delhi e Ahmedabad | Médio prazo (2 a 4 anos) |

| Preferência por moradia mobiliada e orientada à comunidade | +3.5% | Pan-Índia, com concentração em metrópoles e cidades de Nível II com alta concentração de jovens | Médio prazo (2 a 4 anos) |

| Capital institucional e expansão da oferta organizada | +3.0% | Pan-Índia, liderado por Bengaluru, Região Metropolitana de Mumbai, Hyderabad e Pune, com posterior ampliação para cidades de Nível II. | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Migração Urbana Cria Demanda Estrutural que Supera a Oferta Organizada

O principal suporte para o mercado de co-living na Índia provém do fluxo constante de jovens que se deslocam para as cidades em busca de trabalho e educação. Migrantes urbanos com idades entre 20 e 34 anos estavam concentrados nas principais cidades indianas em 2025, enquanto a matrícula no ensino superior nacional atingiu 43,3 milhões de estudantes, indicando uma necessidade habitacional fora do domicílio de origem significativa[1]The Economic Times, "O Setor de Co-Living da Índia Está Preparado para um Crescimento Massivo, com Inventário Previsto para Triplicar até 2030," The Economic Times, economictimes.indiatimes.com. Para muitos locatários, uma unidade mobiliada com serviços públicos, manutenção e acesso à localização resolve os custos iniciais e os problemas de instalação que acompanham um contrato de locação de apartamento padrão. Essa lacuna é relevante porque a oferta organizada ainda cobre apenas uma pequena parcela da demanda total, deixando espaço para que operadores de marcas reconhecidas se expandam tanto em agrupamentos de cidades orientados ao trabalho quanto aos campi universitários. À medida que as cidades de Nível II adicionam novos centros educacionais e projetos industriais, o mercado de co-living na Índia tende a registrar um crescimento da demanda mais acelerado do que nos ciclos anteriores liderados pelas metrópoles, uma vez que os modelos de operadores e o interesse dos investidores já estão estabelecidos.

O Aumento dos Custos de Habitação Amplia a Lacuna de Acessibilidade e Impulsiona a Adoção do Co-Living

O mercado de co-living na Índia também se beneficia da acentuada elevação dos custos de aluguel urbano nos principais micro-mercados. Os aluguéis nas cidades principais subiram até 25% em 2025, tornando os formatos de co-living compartilhado e privativo mais competitivos em relação à locação de apartamentos padrão para novos migrantes e trabalhadores de escritório mais jovens. A comparação com Bengaluru mostra que o preço mensal de co-living em ocupação individual varia de USD 132 a USD 268, em comparação com USD 175 a USD 412 para um apartamento tradicional de um quarto em localizações similares. Quando Wi-Fi, serviços de limpeza, manutenção e comodidades comuns são incluídos em um único pagamento, a diferença de valor torna-se mais fácil de perceber e comparar para os locatários. A proposta de janeiro de 2026 para um fundo dedicado de habitação de aluguel acessível também sugere que o estresse com aluguéis tornou-se uma questão de política reconhecida, o que poderia ajudar o mercado de co-living na Índia a ganhar maior aceitação nas políticas habitacionais e no planejamento urbano.

A Expansão dos Centros de Capacidade Global Concentra a Demanda Premium em Principais Agrupamentos Urbanos

O mercado de co-living na Índia está registrando um claro aumento de demanda proveniente da expansão da base de Centros de Capacidade Global nos principais corredores de escritórios. A Índia registrou 31,3 milhões de pés quadrados de locações de Centros de Capacidade Global em 2025, e mais de 200 novos centros ingressaram no país nos 2 anos anteriores, indicando um maior contingente de profissionais em relocação que buscam habitação gerida próxima aos polos de trabalho[2]CNBC TV18, "Locações de Centros de Capacidade Global na Índia Atingem Recorde em 2025, Bengaluru, Hyderabad e Pune Lideram o Crescimento," CNBC TV18, cnbctv18.com. Esse grupo de inquilinos geralmente prefere quartos privativos, estúdios ou unidades completas com padrões de comodidades mais elevados, maior segurança e prazos de mudança mais curtos do que em uma locação tradicional. O efeito é mais forte em Bengaluru, Hyderabad e Chennai porque essas cidades capturam uma grande parcela da demanda por escritórios vinculada a esse segmento, o que ajuda a explicar por que também apresentam uma cobertura de co-living organizado mais profunda. Operadores que garantem propriedades a curta distância de grandes parques de escritórios podem cobrar tarifas melhores e defender a ocupação de forma mais eficaz. Esse padrão está impulsionando o mercado de co-living na Índia em direção a um crescimento mais seletivo por localização, em vez de uma expansão ampla por toda a cidade.

A Moradia Orientada à Comunidade Ajuda as Plataformas de Marcas a se Diferenciarem das Opções Informais

O mercado de co-living na Índia não compete apenas pelo preço do aluguel, pois muitos inquilinos agora consideram a comunidade e a conveniência diária na mesma decisão. Em 2025, operadores com ocupação entre 85% e 90% associaram uma maior retenção a programações como sessões de fitness, noites de jogos, acesso a espaços de coworking e eventos de networking. Isso é relevante porque a habitação informal do tipo pensionato muitas vezes consegue igualar um preço nominal baixo, mas geralmente não oferece a mesma consistência de serviços ou ambiente social. Os operadores maiores também estão utilizando ferramentas digitais para solicitações de manutenção, reservas de eventos e interação entre moradores para melhorar a retenção. As expectativas em relação às comodidades estão aumentando nos formatos voltados para estudantes, com residências estudantis de luxo em Mumbai oferecendo recursos como piscinas, jacuzzis, bares de sucos e médicos de plantão em 2025. Essa mudança está ajudando o mercado de co-living na Índia a justificar preços premium em localizações selecionadas onde a qualidade do serviço tornou-se parte do próprio produto.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ambiguidade regulatória entre os estados | -0.8% | Pan-Índia, com diferenças específicas por estado em Karnataka, Maharashtra, Tamil Nadu e Uttar Pradesh | Curto prazo (≤ 2 anos) |

| Elevados custos de locação nos principais mercados urbanos | -0.6% | Bengaluru, Região Metropolitana de Mumbai e Região da Capital Nacional de Delhi | Médio prazo (2 a 4 anos) |

| Rotatividade de inquilinos e volatilidade da ocupação | -0.5% | Pan-Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação Regulatória entre os Estados Aumenta o Atrito de Conformidade

O mercado de co-living indiano ainda carece de um único arcabouço operacional uniforme que se aplique a todos os estados e cidades. As leis estaduais de aluguel continuam a diferir na forma como afetam as estruturas de locação, o uso de propriedades e as obrigações operacionais, o que torna a execução em escala mais complexa para plataformas com presença em múltiplas cidades. A Lei Modelo de Locaço de 2021 estabeleceu uma estrutura mais padronizada para contratos de locação, mas a adoção permanece desigual entre os estados, limitando os benefícios de um modelo central[3]Mondaq, "Mudanças Introduzidas pela Lei de Emenda ao Aluguel de Karnataka de 2025," Mondaq, mondaq.com. A fiscalização local também pode ser perturbadora, como ficou evidente quando a Bruhat Bengaluru Mahanagara Palike tomou medidas contra mais de 100 propriedades do tipo pensionato em Bengaluru em 2024 por violações de segurança, destacando os riscos associados à supervisão local fragmentada. O mercado de co-living na Índia continuará sendo mais favorável aos operadores de maior porte até que a consistência das políticas melhore, pois eles estão em melhor posição para absorver os custos jurídicos e de conformidade que os operadores menores têm dificuldade em suportar.

Os Elevados Custos de Locação Urbana Pressionam a Estabilidade das Margens

Os elevados custos de locação nos principais corredores urbanos continuam sendo uma restrição operacional direta para o mercado de co-living na Índia. O modelo dominante de contrato de locação principal funciona melhor quando os operadores conseguem manter uma margem saudável entre o aluguel pago aos proprietários de imóveis e o aluguel cobrado dos residentes. No entanto, essa margem se estreita rapidamente quando os aluguéis locais sobem acentuadamente. Isso é especialmente evidente nos micro-mercados orientados a escritórios em Bengaluru, onde a proximidade de grandes empregadores sustenta tanto uma demanda mais forte dos inquilinos quanto expectativas mais elevadas dos proprietários de imóveis. Os operadores podem responder por meio de reajustes de preços, mas isso pode prejudicar a retenção se marcas concorrentes absorverem parte do aumento para proteger a ocupação. O crescimento mais acelerado esperado para os acordos de gestão reflete essa realidade, pois esse modelo reduz a exposição a locações fixas e oferece ao mercado de co-living na Índia um caminho mais claro para escalar em bairros de alto custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Configuração de Propriedade: Quartos Privativos Sustentam a Base Enquanto os Estúdios Avançam

Os quartos privativos detinham 45,7% da participação do mercado de co-living na Índia em 2025, tornando-os o maior formato de propriedade na categoria. Essa liderança reflete as necessidades dos profissionais em atividade que desejam privacidade, custos mensais previsíveis e um compromisso menor do que um apartamento completo. Os quartos privativos também funcionam bem para os operadores porque equilibram densidade e rentabilidade sem as lacunas de serviço frequentemente observadas em unidades compartilhadas informais. Os quartos compartilhados ainda são relevantes para locatários sensíveis ao preço, especialmente estudantes e inquilinos em início de carreira, mas seu apelo diminui à medida que as rendas aumentam e as expectativas de privacidade melhoram.

Os formatos de estúdio e unidade inteira têm previsão de crescimento a um CAGR de 25,11% até 2031, tornando-os a configuração de crescimento mais rápido no mix de portfólio. O mercado de co-living na Índia está observando essa mudança principalmente em corredores com alta concentração de escritórios, onde funcionários de Centros de Capacidade Global, nômades digitais e gestores em relocação preferem um layout autossuficiente com serviços geridos. O perfil dos inquilinos de co-living está se ampliando, com executivos de nível médio e profissionais móveis cada vez mais representados em propriedades de marcas reconhecidas. Essa tendência oferece aos operadores um motivo para adicionar mais inventário orientado a estúdios em Bengaluru, Hyderabad e Pune, onde maior conveniência diária e tempos de deslocamento mais curtos podem sustentar preços premium. Com o tempo, o mercado de co-living na Índia tende a manter os quartos privativos como sua âncora de volume, enquanto os estúdios e unidades completas devem responder por uma parcela crescente do crescimento da receita.

Por Modelo de Negócio: A Expansão Baseada em Locação Está Cedendo Lugar a Estruturas de Menor Risco

O segmento de contrato de locação principal e arbitragem de locação com ativos leves capturou 45,5% do mercado de co-living na Índia em 2025, o que demonstra como o setor se expandiu inicialmente por meio de inventário alugado em vez de desenvolvimento próprio. Nesse modelo, um operador aluga uma propriedade completa e, em seguida, aluga quartos ou unidades para os usuários finais, permitindo uma entrada rápida com propriedade imobiliária limitada. Essa abordagem ajudou os primeiros operadores a construir rapidamente o número de leitos nas principais cidades, onde a velocidade importava mais do que o controle de ativos de longo prazo. Também os expôs à inflação de locações, variações de ocupação e risco de renovação, especialmente em micro-mercados onde a demanda corporativa elevou os níveis de aluguel.

Os acordos de gestão têm projeção de crescimento a um CAGR de 26,10% até 2031, tornando-os o modelo de negócio de crescimento mais rápido no mercado de co-living na Índia. Essa estrutura permite que os proprietários de imóveis retenham o ativo enquanto contratam operadores para gerir o edifício, reduzindo a pressão de custos fixos sobre o operador e limitando o risco de vacância para o proprietário. O lançamento em maio de 2026 de uma grande plataforma institucional de habitação para aluguel pela HDFC Capital Advisors e Curated Living Solutions demonstra que essa estrutura está se tornando mais atraente em escala, com um corpus inicial de 113 milhões de USD e foco em co-living, habitação estudantil e acomodação para trabalhadores. O modelo próprio-desenvolver-operar permanece menor porque exige mais capital, mas oferece maior controle sobre a qualidade do produto e o valor do ativo a longo prazo. À medida que o capital institucional se torna mais ativo, o setor de co-living na Índia tende a favorecer estruturas geridas e construídas para esse fim em detrimento da simples arbitragem de locação.

Por Faixa de Preço: O Segmento Intermediário Impulsiona o Volume Enquanto o Premium Eleva o Valor

O segmento intermediário detinha 60,2% de participação em 2025, tornando-o a maior faixa de preço no mercado de co-living na Índia. Isso reflete a faixa de gastos de profissionais de nível inicial e médio, bem como de estudantes de pós-graduação, que desejam habitação gerida, mas permanecem conscientes do orçamento. Os dados de aluguel fornecidos sugerem que o co-living pode oferecer uma equação de valor mais clara do que um apartamento padrão quando os pacotes de serviços estão incluídos no pagamento mensal. O segmento intermediário também se beneficia de uma cobertura mais ampla por cidade, pois pode funcionar tanto em micro-mercados orientados a escritórios quanto a campi universitários, onde a demanda é diversificada e consistente.

O segmento premium e luxo tem previsão de crescimento a um CAGR de 26,91% até 2031, tornando-o a faixa de preço de crescimento mais rápido. O mercado de co-living na Índia para formatos premium e de luxo está crescendo à medida que a expansão dos Centros de Capacidade Global, o retorno de profissionais indianos e funcionários seniores móveis impulsionam a demanda por propriedades de especificaço mais elevada. A habitação estudantil de luxo em Mumbai tinha aluguéis mensais a partir de USD 565 por leito e incluía um conjunto de comodidades muito mais rico do que a acomodação padrão. Esse teto de preços demonstra que a demanda premium não é mais um nicho restrito em micro-mercados selecionados. O mercado de co-living na Índia, portanto, tende a manter o segmento intermediário como seu volume central. Ao mesmo tempo, as faixas premium geram uma receita mais forte por leito à medida que as rendas dos inquilinos e as expectativas em relação às comodidades aumentam.

Por Usuário Final: Profissionais em Atividade Ancoram a Demanda Enquanto os Estudantes Aceleram Mais Rapidamente

Os profissionais em atividade responderam por 65,7% da demanda de usuários finais em 2025, tornando-os a principal base de receita do mercado de co-living na Índia. Suas prioridades se alinham bem com o modelo de habitação gerida porque valorizam a eficiência no deslocamento, a confiabilidade dos serviços, a segurança e a flexibilidade mais do que a longa duração do contrato de locação. Esse segmento também está se tornando mais variado, pois o mix de inquilinos agora inclui não apenas trabalhadores em início de carreira, mas também profissionais de nível médio e nômades digitais em alguns mercados urbanos. Como resultado, os operadores estão moldando os formatos de quartos, as áreas comuns e os pacotes de serviços em torno de estilos de vida orientados ao trabalho, e não apenas em torno de habitação econômica.

Os estudantes têm projeção de crescimento a um CAGR de 25,89% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de co-living na Índia. A base de demanda é sustentada pelo aumento das matrículas fora da cidade de origem e pela contínua escassez de acomodação estudantil gerida institucionalmente. O mercado de co-living na Índia para formatos voltados a estudantes ganha tração quando as repúblicas universitárias não conseguem acomodar novos ingressantes, levando os estudantes a migrar para habitação organizada próxima aos agrupamentos de campi. O ciclo de demanda estudantil é recorrente, e não pontual, pois cada ano letivo traz um novo contingente de locatários para as mesmas localidades. Os operadores que constroem próximo aos campi e estabelecem relacionamentos diretos com as universidades tendem a obter uma ocupação mais duradoura do que aqueles que dependem apenas de captação no mercado aberto.

Análise Geográfica

Bengaluru liderou com 30,4% de participação em 2025, tornando-se a maior geografia no mercado de co-living na Índia. A cidade construiu uma liderança sólida porque a demanda por escritórios, especialmente proveniente dos Centros de Capacidade Global, criou uma base estável de inquilinos móveis que buscam habitação gerida próxima aos polos de trabalho. O recorde de locações de Centros de Capacidade Global em 2025 reforçou o papel de Bengaluru como o maior polo de demanda profissional para essa categoria, o que ajuda os operadores a manter uma ocupação mais forte nos principais corredores. Hyderabad também permanece um dos mercados mais fortes porque seus distritos de escritórios em Gachibowli e HITEC City continuam a atrair profissionais em relocação com preferências habitacionais semelhantes. Chennai está crescendo em um ritmo mais estável, sustentada pelo emprego nos setores automotivo, de saúde e de tecnologia da informação. Ao mesmo tempo, Pune continua a se beneficiar de sua combinação de demanda de escritórios e estudantil, o que lhe confere um melhor equilíbrio de ocupação ao longo do ano do que uma cidade puramente acadêmica.

A Região Metropolitana de Mumbai e a Região da Capital Nacional de Delhi formam a próxima grande camada de demanda no mercado de co-living na Índia. Mumbai se destaca porque os elevados custos de habitação e a forte mobilidade da força de trabalho tornam os formatos de co-living com depósito reduzido e tudo incluído mais competitivos em relação ao aluguel padrão. A Região da Capital Nacional de Delhi tem um perfil diferente, com Gurugram e Noida atraindo demanda de consultoria, análise de dados, serviços de tecnologia e funções de escritório correlatas. Pune permanece importante porque combina mobilidade impulsionada pelos campi com emprego em grandes parques de tecnologia da informação, ampliando a base de locatários endereçável ao longo do ano. Kolkata ainda está em um estágio inicial de adoção organizada. No entanto, os menores custos de entrada no mercado imobiliário e os fluxos de estudantes provenientes de estados vizinhos criam espaço para que plataformas de segmento intermediário estabeleçam presença antes que o mercado fique saturado.

O agrupamento Restante da Índia tem previsão de crescimento a um CAGR de 27,19% até 2031, tornando-o a geografia de crescimento mais rápido no mercado de co-living na Índia. Esse grupo inclui cidades com forte presença educacional e atividade industrial, onde os fluxos de estudantes, os investimentos vinculados ao Incentivo à Produção Vinculada e as melhorias na infraestrutura local estão fortalecendo o caso para a habitação de aluguel organizada. Os planos de expansão da HooLiv após sua captação de recursos em 2025, juntamente com sua parceria institucional de fevereiro de 2026 em Jammu, demonstram que os operadores já estão tratando as cidades secundárias como um corredor de crescimento sério, e não como uma oportunidade secundária. Esses mercados oferecem custos de aquisição e locação mais baixos do que as principais metrópoles, de modo que os operadores frequentemente conseguem obter uma economia unitária mais saudável mesmo quando os aluguéis são menores em termos absolutos. À medida que empregadores organizados e universidades privadas se expandem para além das principais metrópoles, o mercado de co-living na Índia tende a continuar se ampliando geograficamente e a se tornar menos dependente de um pequeno conjunto de polos urbanos tradicionais.

Cenário Competitivo

O mercado de co-living na Índia permanece moderadamente fragmentado, com algumas marcas nacionais de escala operando ao lado de uma longa lista de players regionais e focados em cidades específicas. A Stanza Living continua sendo um dos maiores operadores de maior visibilidade, operando mais de 50.000 leitos em 450 residências em 15 cidades e alcançando sua primeira lucratividade líquida no ano fiscal de 2025. Em novembro de 2025, a empresa captou 32 milhões de USD em uma rodada Série E liderada pela Accel, o que indica que os investidores ainda veem potencial de expansão em marcas de escala com disciplina operacional em melhoria. O mesmo padrão amplo aparece no mercado de co-living na Índia como um todo, onde a escala por si só não é mais suficiente, e os investidores estão analisando mais de perto a estabilidade da ocupação, a economia no nível da propriedade e a capacidade de ir além de um modelo básico de agregação. A tecnologia também importa mais agora porque as plataformas maiores estão usando aplicativos para inquilinos, rastreamento de serviços e ferramentas de comunidade para melhorar a retenção e reduzir o atrito nas operações diárias.

As parcerias estratégicas tornaram-se um dos sinais mais claros da maturação do mercado de co-living na Índia. Em setembro de 2025, a Colive anunciou uma parceria estratégica com a Bain Capital e o Sattva Group para construir uma plataforma pan-indiana de co-living imobiliário, com um compromisso inicial de pelo menos 100 milhões de USD e uma rodada de financiamento Série B de 20 milhões de USD. Em maio de 2026, a HDFC Capital Advisors e a Curated Living Solutions lançaram uma plataforma institucional de habitação para aluguel com um corpus inicial de 113 milhões de USD, o que sinaliza um crescente conforto com modelos operacionais mais estruturados e baseados em imóveis. Esses movimentos demonstram que as parcerias com incorporadoras e provedores de capital estão se tornando mais centrais para a expansão do que o crescimento independente de startups. Eles também sustentam a visão de que os futuros vencedores no mercado de co-living na Índia provavelmente combinarão disciplina de localização, controle operacional e acesso a capital paciente.

O posicionamento em nichos também está moldando a concorrência no mercado de co-living na Índia. A Experion lançou o VLIV em agosto de 2025 como uma oferta de co-living exclusiva para mulheres, com 730 leitos em ocupação dupla e um compromisso de desenvolvimento mais amplo de 300 milhões de USD, demonstrando que formatos diferenciados podem atrair capital sério quando resolvem uma necessidade clara do usuário. Marcas menores como Settl, CoHo, Housr, Union Living, TruLiv e HooLiv estão buscando um foco mais restrito por cidade, posicionamento em micro-mercados premium, vínculos com habitação estudantil ou propostas orientadas à segurança, em vez de tentar replicar as maiores plataformas em todos os segmentos. O mix de investidores também está mudando, como demonstrado pela saída da Nexus Venture Partners em 2025 de sua participação de 27% na Zolostays após uma década, indicando uma transição da propriedade de capital de risco inicial para expectativas de capital mais maduro. Essa mudança deve favorecer os operadores com uma rede de cidades defensável, um foco claro de segmento e evidências mais sólidas de que seus portfólios conseguem manter a ocupação e os preços em meio às mudanças nas condições do mercado local.

Líderes do Setor de Co-Living na Índia

-

Stanza Living

-

Zolo

-

Colive

-

Housr

-

Settl.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Colive captou 20 milhões de USD em uma rodada de financiamento Série B liderada pela Bain Capital, enquanto a Bain Capital e o Sattva Group também formaram uma joint venture de 100 milhões de USD para desenvolver projetos de co-living construídos para esse fim em Bengaluru, Pune e Hyderabad.

- Abril de 2026: A The Hosteller captou INR 150 crore (aproximadamente 16 milhões de USD) em uma rodada de financiamento Série B para expandir seu portfólio de co-living para 25.000 leitos em toda a Índia e lançar um aplicativo de viagens e co-living.

- Fevereiro de 2026: A Truliv lançou sua primeira propriedade de co-living em Bengaluru, marcando sua entrada na cidade e apoiando sua meta de expansão de 15.000 leitos em sete cidades até o ano fiscal de 2028-29.

Escopo do Relatório do Mercado de Co-Living na Índia

| Estúdio / Unidade Inteira |

| Quarto Privativo |

| Quarto Compartilhado |

| Ativos Leves: Contrato de Locação Principal / Arbitragem de Locação |

| Ativos Leves: Acordo de Gestão |

| Ativos Pesados: Próprio-Desenvolver-Operar |

| Econômico |

| Intermediário |

| Premium/Luxo |

| Estudantes |

| Profissionais em Atividade |

| Região Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Restante da Índia |

| Por Configuração de Propriedade | Estúdio / Unidade Inteira |

| Quarto Privativo | |

| Quarto Compartilhado | |

| Por Modelo de Negócio | Ativos Leves: Contrato de Locação Principal / Arbitragem de Locação |

| Ativos Leves: Acordo de Gestão | |

| Ativos Pesados: Próprio-Desenvolver-Operar | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Premium/Luxo | |

| Por Usuário Final | Estudantes |

| Profissionais em Atividade | |

| Por Cidade | Região Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Restante da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do co-living na Índia?

O mercado de co-living na Índia foi avaliado em 0,53 bilhões de USD em 2025, 0,66 bilhões de USD em 2026, e tem projeção de atingir 1,96 bilhões de USD até 2031, a um CAGR de 24,34%.

Qual grupo de inquilinos gera mais receita no co-living na Índia?

Os profissionais em atividade responderam por 65,7% da demanda em 2025, tornando-os a principal base de receita para os operadores nas principais cidades orientadas a escritórios.

Qual segmento está crescendo mais rapidamente no co-living na Índia?

Por faixa de preço, o segmento premium e luxo é o de crescimento mais rápido, com um CAGR de 26,91% até 2031, enquanto o agrupamento de cidades Restante da Índia é a geografia de crescimento mais rápido, com um CAGR de 27,19%.

Por que os quartos privativos ainda são o maior formato?

Os quartos privativos detinham 45,7% de participação em 2025 porque oferecem um melhor equilíbrio entre privacidade, acessibilidade e serviços geridos para a maior base de locatários, especialmente os profissionais em atividade.

Quais cidades são mais importantes para os planos de expansão?

Bengaluru permanece a maior cidade com 30,4% de participação. No entanto, os operadores estão cada vez mais direcionando seu foco para polos educacionais e de emprego de Nível II e Nível III, como Indore, Jaipur, Coimbatore e Dehradun, em busca de crescimento mais acelerado.

Quais são os principais riscos para os operadores neste espaço?

Os principais riscos são a regulamentação desigual em nível estadual, os elevados custos de locação nos principais micro-mercados e a pressão sobre as margens quando os operadores dependem fortemente de contratos de locação principal de longo prazo em corredores de aluguel com alta valorização.

Página atualizada pela última vez em: