Tamanho e Participação do Mercado de Imóveis para Hospitalidade no Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

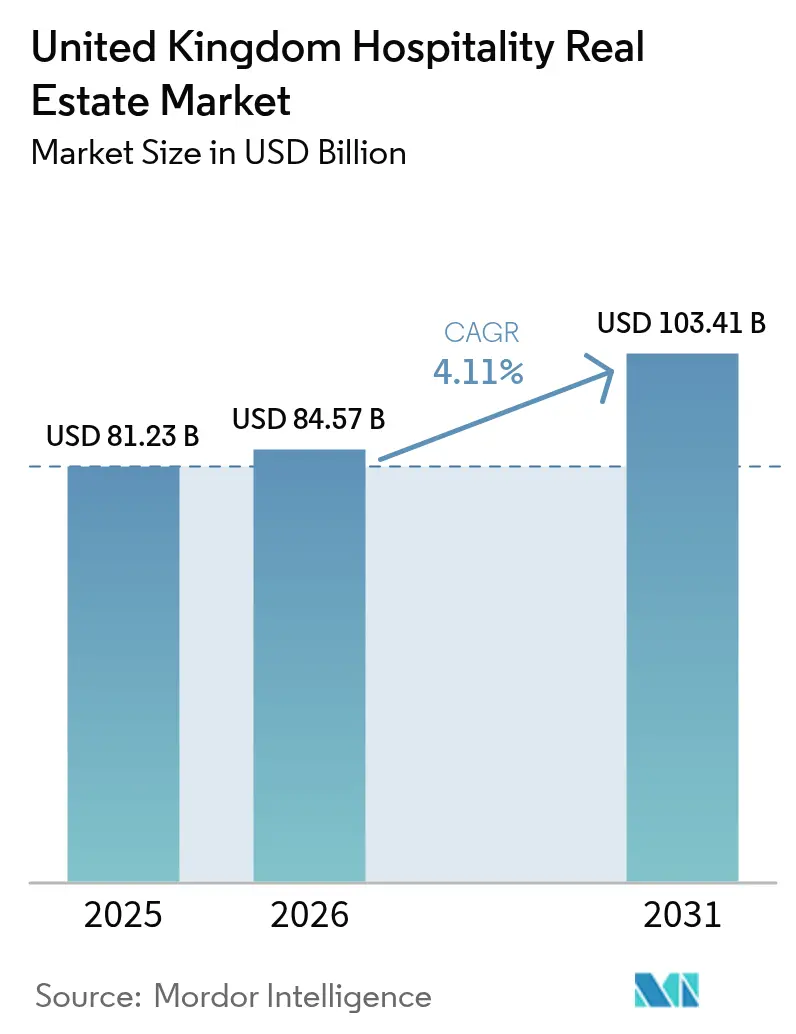

| Tamanho do mercado no ano base (2025) | 81.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 84.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 103.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

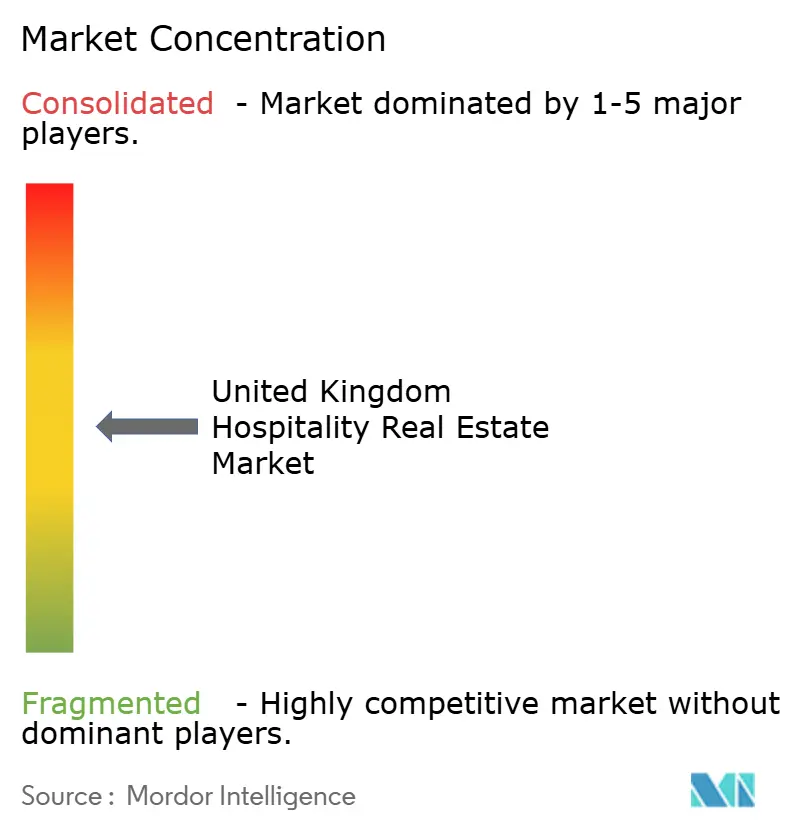

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis para Hospitalidade no Reino Unido por Mordor Intelligence

O tamanho do Mercado de Imóveis para Hospitalidade no Reino Unido foi avaliado em USD 81,23 bilhões em 2025 e estima-se que cresça de USD 84,57 bilhões em 2026 para atingir USD 103,41 bilhões em 2031, a um CAGR de 4,11% durante o período de previsão (2026-2031). As chegadas internacionais estão previstas para atingir 43,4 milhões em 2025, traduzindo-se em gastos de visitantes de aproximadamente USD 41,8 bilhões, canalizados principalmente para hospedagens de categoria superior e de luxo. O capital institucional deslocou-se de escritórios e retalho para ativos de hospitalidade, uma vez que o crescimento constante do RevPAR compensa os custos de financiamento mais elevados. As pesquisas de voos de longo curso aumentaram 20% em termos homólogos em setembro de 2025, sustentando a procura por hotéis próximos a aeroportos, apesar dos volumes domésticos mais fracos. A reconversão de escritórios subutilizados, unidades de retalho e instalações industriais ligeiras em hotéis está a acelerar, à medida que os promotores imobiliários optam por um menor capex e prazos de entrega mais rápidos do que nas construções de raiz. Os operadores estão simultaneamente a adotar a eletrificação, a energia solar no local e bombas de calor de fonte de ar para aceder a linhas de financiamento verde e garantir o rendimento operacional líquido no futuro.

Principais Conclusões do Relatório

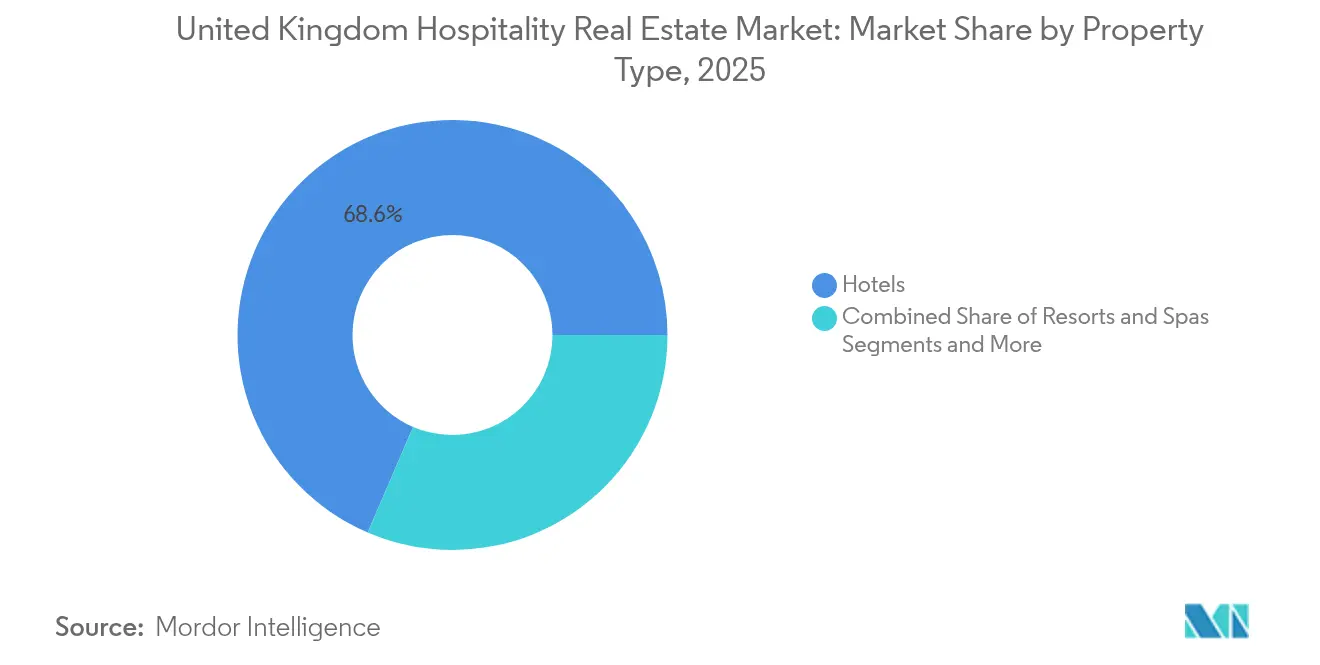

- Por tipo de imóvel, os hotéis controlaram 68,55% da participação do Mercado de Imóveis para Hospitalidade no Reino Unido em 2025; os apartamentos com serviços estão previstos para expandir a um CAGR de 4,53% até 2031.

- Por tipo, os hotéis de rede detinham 64,70% da participação do Mercado de Imóveis para Hospitalidade no Reino Unido em 2025, enquanto se projeta que os imóveis independentes cresçam a um CAGR de 4,78% até 2031.

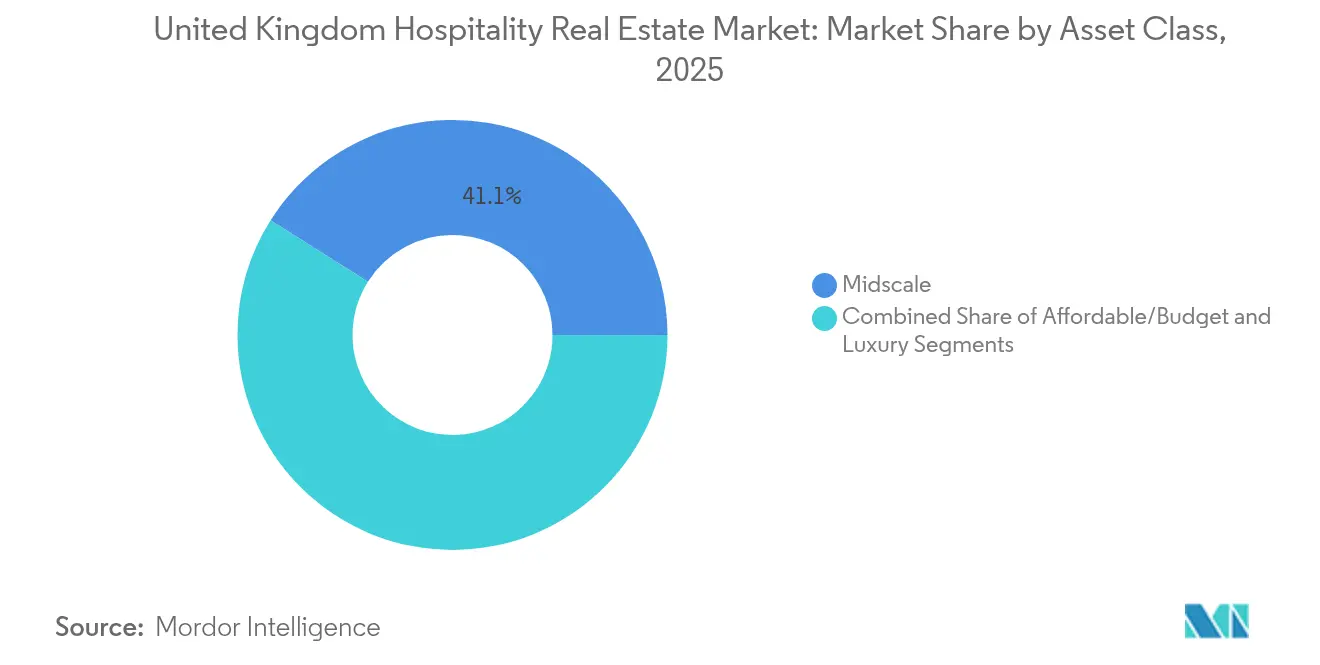

- Por classe de ativo, os ativos midscale captaram 41,05% do tamanho do Mercado de Imóveis para Hospitalidade no Reino Unido em 2025, e os imóveis de luxo avançam a um CAGR de 4,87% até 2031.

- Por geografia, Londres comandou uma participação de 39,65% do tamanho do Mercado de Imóveis para Hospitalidade no Reino Unido em 2025; espera-se que a Escócia registe o CAGR mais rápido de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Imóveis para Hospitalidade no Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do turismo internacional elevando a ocupação e o RevPAR | +1.2% | Londres, Edimburgo, Manchester | Médio prazo (2-4 anos) |

| Reforço da capacidade de voos e facilitação de vistos impulsionando a procura de longo curso | +0.8% | Heathrow, Gatwick, Escócia | Curto prazo (≤ 2 anos) |

| Formatos experienciais, de estilo de vida e de estadia prolongada a atrair capital institucional | +0.9% | Principais polos urbanos e de lazer | Médio prazo (2-4 anos) |

| Reconversão de ativos de retalho e escritórios para uso hoteleiro | +0.7% | Centro de Londres, Birmingham, Edimburgo | Longo prazo (≥ 4 anos) |

| Retrofits de sustentabilidade a desbloquear financiamento verde | +0.6% | Principais clusters urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Turismo Internacional Elevando a Ocupação e o RevPAR

As visitas internacionais estão a recuperar em direção aos picos pré-pandemia, com 43,4 milhões de chegadas projetadas para 2025, um nível que canaliza viajantes de maior valor para hotéis de luxo e de categoria superior. A volatilidade trimestral persiste, mas o gasto por hóspede continua a aumentar, reforçando a resiliência do RevPAR[1]Gabinete de Estatísticas Nacionais, "Índices de Preços da Construção e Materiais," ons.gov.uk. Os mercados de acesso aeroportuário beneficiam mais do aumento da procura de entrada, especialmente em torno de grandes eventos desportivos e culturais que provocam picos de reservas de curta duração. Os operadores estão a aperfeiçoar algoritmos de otimização de preços para capturar este aumento sem prejudicar a fidelidade à marca. A procura internacional sustentada de alto valor tornou-se a pedra angular da estratégia de receitas, amortecendo a fraqueza doméstica.

Reforço da Capacidade de Voos e Facilitação de Vistos Impulsionando a Procura de Longo Curso

A capacidade de assentos nas rotas de longo curso regressou mais rapidamente do que os serviços intra-europeus, canalizando viajantes por Heathrow, Gatwick e Edimburgo. O processamento simplificado de vistos para turismo e trabalho sazonal apoia ainda mais os prazos de reserva. As marcas hoteleiras apressaram-se a abrir ou a sinalizar reconversões perto de hubs de transporte, como ilustrado pelo imóvel de 157 quartos da Hilton em Heathrow. Formatos de serviço selecionado de baixo custo posicionados perto de nós ferroviários e aéreos captam agora viajantes sensíveis ao preço que procuram conveniência. O crescimento sustentado da capacidade combinado com taxas de câmbio favoráveis deverá prolongar este impulso da procura nos próximos dois anos.

Formatos Experienciais, de Estilo de Vida e de Estadia Prolongada a Atrair Capital Institucional

Os hotéis de estilo de vida independentes estão projetados para crescer a um ritmo brisk de 4,95% ao ano, superando o inventário de redes, à medida que os conceitos orientados pelo design comandam um prémio de tarifa. O plano de angariação de fundos de USD 3 bilhões da Ennismore sublinha a convicção dos investidores de que a hospitalidade experiencial pode escalar preservando a autenticidade. Os apartamentos com serviços, a correr a um CAGR de 4,69%, atraem recolocações corporativas e hóspedes de longa estadia que procuram instalações de cozinha e contratos flexíveis. A expansão de 834 quartos da Dalata no Reino Unido demonstra a escalabilidade de tais modelos híbridos. Os fluxos de capital estão assim a canalizar-se para ativos que combinam espaços comunitários, co-working e F&B selecionado, reforçando este vetor de crescimento.

Reconversão de Ativos de Retalho e Escritórios para Uso Hoteleiro

A aquisição de USD 70,1 milhões do New London House pela Whitbread para reconversão em hotel exemplifica a economia da reutilização adaptativa. Com as vacâncias de escritórios e retalho a persistir, as câmaras municipais aprovam cada vez mais o reaproveitamento liderado por hotéis para revitalizar as artérias comerciais. A Marriott pretende concluir quase 100 reconversões europeias até 2026, muitas no Reino Unido. As reconversões reduzem o carbono incorporado face às novas construções, apoiando as metas ESG e encurtando o tempo até à geração de receitas. Com o financiamento a manter-se dispendioso, a reutilização adaptativa permanece uma via atrativa para ganhar escala.

Análise do Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de financiamento elevados e subscrição mais rigorosa | −0.9% | Em todo o país | Curto prazo (≤ 2 anos) |

| Inflação na construção e atrasos na cadeia de abastecimento | −0.6% | Principais mercados urbanos | Médio prazo (2-4 anos) |

| Escassez de mão de obra e aumento de salários | −0.7% | Londres, Sudeste de Inglaterra, Escócia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Financiamento Elevados e Subscrição Mais Rigorosa

Os empréstimos para imóveis comerciais encolheram 9,8% à medida que os credores aumentaram os rácios de cobertura e reduziram a alavancagem, inflacionando os requisitos de capital próprio para novos negócios[2]Bayes Business School, "Pesquisa em Imóveis Comerciais," bayes.city.ac.uk. Os fundos de dívida preenchem a lacuna, mas precificam 200–250 bps acima das margens bancárias. A due diligence prolongada alonga os prazos de conclusão, desencorajando projetos especulativos. Apenas carteiras de grande escala como a aquisição de 6.500 chaves Marriott pela KKR-Baupost conseguem assegurar estruturas favoráveis. Os patrocinadores de menor dimensão suspendem assim os seus pipelines até que as taxas aliviem, amortecendo o volume de transações a curto prazo.

Inflação na Construção e Atrasos na Cadeia de Abastecimento

Os custos de materiais subiram 2,6% em termos homólogos, enquanto os equipamentos especializados de AVAC enfrentam prazos de entrega de 12 semanas, inchando os orçamentos de remodelação. Os protótipos totalmente elétricos como o Premier Inn Swindon demonstram-se viáveis, mas exigem desembolsos iniciais elevados[3]Whitbread PLC, "Comunicados Corporativos e Relatórios de Sustentabilidade," whitbread.co.uk. O projeto da PPHE na Westminster Bridge Road incorporou contingências para acabamentos premium com o objetivo de obter a acreditação BREEAM Excellent. Os promotores imobiliários faseiam agora as melhorias, priorizando a tecnologia voltada para o hóspede antes dos trabalhos pesados de instalações mecânicas e elétricas, o que atrasa o reposicionamento completo do imóvel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Os Hotéis Dominam, mas os Apartamentos com Serviços Aceleram

Os hotéis representaram 68,55% da participação do Mercado de Imóveis para Hospitalidade no Reino Unido em 2025, mantendo a primazia porque as redes hoteleiras proporcionam escala de distribuição e captação de fidelização. Os apartamentos com serviços, porém, estão previstos para registar um CAGR de 4,53%, o mais rápido da categoria, à medida que o trabalho remoto e as recolocações corporativas prolongam a estadia média. A expansão de 834 quartos da Dalata no Reino Unido ilustra como os operadores integram quartos de estilo apartamento em unidades de serviço selecionado para maior flexibilidade. As reconversões de escritórios vagos em Londres e Edimburgo em apart-hotéis encurtam os ciclos de desenvolvimento e reduzem o carbono incorporado, tornando o modelo atrativo para proprietários institucionais que procuram rendimentos estáveis.

Os resorts e spas permanecem um nicho concentrado no País de Gales rural e na costa de Inglaterra, onde o desempenho se correlaciona com as oscilações da procura de lazer. Contudo, os spas de campo de categoria superior beneficiam do turismo de bem-estar, que suporta taxas diárias médias mais elevadas. Os hotéis enfrentam pressão sobre as margens decorrente dos custos de mão de obra e energia, levando à adoção de tecnologia de gestão energética e conceitos de serviço parcial. Os apartamentos com serviços mitigam esse risco ao operar com rácios de pessoal mais baixos e ao capturar receitas acessórias de arrendamentos de co-working, posicionando o sub-segmento para um desempenho superior sustentado.

Por Tipo: As Redes Detêm a Escala; os Independentes Capturam o Prémio de Estilo de Vida

Os hotéis de rede detinham 64,70% da participação do Mercado de Imóveis para Hospitalidade no Reino Unido em 2025, sustentados pela extensa rede da Premier Inn e da Travelodge. Espera-se que os ativos independentes cresçam a um CAGR de 4,78% até 2031, impulsionados pelo apetite dos viajantes por conceitos de design localizado e orientados para a gastronomia. A busca da Ennismore por capital externo para escalar múltiplas marcas de estilo de vida confirma a crença dos investidores em experiências não padronizadas. As redes respondem através de marcas soft e aquisições como a compra de USD 210 milhões da Hilton da Graduate Hotels, mesclando sistemas globais com charme boutique.

Apesar da dominância das redes, os independentes aproveitam prazos de remodelação mais rápidos e programações selecionadas para elevar a taxa diária média. As barreiras de financiamento para operadores autónomos estão a diminuir à medida que os fundos de dívida valorizam fluxos de caixa diferenciados. As redes, pelo contrário, exploram ecossistemas de fidelização e aquisições centralizadas para atenuar a inflação de custos, mantendo elevadas taxas de ocupação nos segmentos midscale e econômico. O espetro resultante varia desde contratos de franquia asset-light até imóveis de design totalmente próprios, com capital a fluir para o modelo que maximiza o retorno ajustado ao risco.

Por Classe de Ativo: O Midscale Lidera o Volume; o Luxo Impulsiona o Crescimento

Os imóveis midscale captaram 41,05% do tamanho do Mercado de Imóveis para Hospitalidade no Reino Unido em 2025, ancorados pelo vasto parque da Premier Inn e da Travelodge. O inventário de luxo, embora menor, está projetado para expandir a um CAGR de 4,87%, o mais elevado entre as classes, porque os turistas abastados aceitam aumentos de tarifas que compensam a inflação salarial e energética. Os dados da Knight Frank revelam um crescimento de dois dígitos nos custos de folha de pagamento a atingir mais duramente as margens do midscale, enquanto os hotéis de luxo repercutem os aumentos nos hóspedes através de pacotes premium e experiências complementares.

Os ativos econômicos focam-se no volume de ocupação, mas enfrentam custos crescentes de remodelação para cumprir os padrões de sustentabilidade. As redes midscale utilizam construção modular em reconversões para conter despesas. Os investidores de luxo priorizam ativos patrimoniais e endereços prime em Londres, apostando numa oferta limitada e numa forte valorização do capital. O crescente fosso de desempenho empurra o capital institucional para o segmento superior, enquanto os operadores de escala ajustam os modelos operacionais midscale para preservar a rentabilidade.

Análise Geográfica

Londres reteve uma participação de 39,65% do tamanho do Mercado de Imóveis para Hospitalidade no Reino Unido em 2025, mas o seu crescimento previsto fica atrás do CAGR de 5,03% da Escócia, à medida que os investidores procuram rendimento além da capital. Os custos de folha de pagamento em Londres subiram 6,6% em termos homólogos, comprimindo as margens e levando os operadores a testar a automação. Aberturas adjacentes a aeroportos como o Hampton by Hilton Heathrow exploram a recuperação da capacidade de longo curso e o fluxo sustentado de passageiros em trânsito.

O pipeline da Escócia beneficia das reconversões no centro das cidades de Edimburgo e Glasgow, apoiadas por subsídios governamentais ao turismo e calendários icónicos de eventos. A ocupação de alojamento local caiu ligeiramente no final de 2024, mas os hotéis urbanos registaram uma recuperação robusta, ilustrando a capacidade da região de absorver nova oferta. Os promotores imobiliários visam terrenos brownfield, com as câmaras municipais a agilizar as aprovações para revitalizar os distritos pós-industriais.

O restante de Inglaterra, liderado por Manchester, Birmingham e Leeds, beneficia da recolocação corporativa e do tráfego de conferências domésticas. As aberturas da Dalata em Brighton, Liverpool e Manchester validam a procura regional por formatos de serviço selecionado e de estadia prolongada onde o terreno é mais barato e o planeamento mais rápido do que em Londres. O País de Gales e a Irlanda do Norte apresentam sinais mistos: os resorts rurais premium prosperam com o turismo de bem-estar, enquanto os hotéis costeiros de categoria média lutam com a fraqueza na despesa discricionária. Os investidores de carteira equilibram, portanto, a estabilidade de Londres com a trajetória de crescimento superior da Escócia e do restante de Inglaterra.

Panorama regulatório

O mercado de imóveis para hospitalidade do Reino Unido opera dentro de um sistema de planejamento e controle de construção em que as autoridades locais regulam a autorização de uso do solo segundo o National Planning Policy Framework (NPPF), enquanto a conformidade técnica é fiscalizada por meio dos Building Regulations. O custo e a viabilidade para os proprietários de hotéis também são moldados pelas taxas não residenciais: o Orçamento de 2025 estabeleceu medidas para varejo, hospitalidade e lazer, e a partir de abril de 2026 entra em vigor a próxima revisão das business rates com base nos valores de 2024, junto com os Non-Domestic Rating Multipliers (England) Regulations 2026, que definem multiplicadores que afetam os hereditaments de RHL.

A conformidade operacional é influenciada por reformas de licenciamento e segurança. O governo central avançou com um National Licensing Policy Framework para hospitalidade e lazer, apoiado pelo trabalho de uma força-tarefa de licenciamento, para padronizar abordagens e reduzir atritos no licenciamento de estabelecimentos em diferentes áreas locais. Do lado do desenvolvimento, requisitos atualizados de segurança contra incêndio estão sendo incorporados às alterações do Approved Document B (incluindo as atualizações de 2025-2026), elevando o padrão de conformidade para projetos complexos e reforçando a necessidade de planejar antecipadamente a estratégia de incêndio e as rotas de fuga como parte de esquemas de regeneração liderados por hotéis e projetos de uso mistos.

Análise da cadeia de valor

A formação de capital e o controle de terrenos estão no início da cadeia de valor de imóveis para hospitalidade, abrangendo investidores institucionais, proprietários semelhantes a REITs e operadores-proprietários que reúnem terrenos ou adquirem ativos subutilizados para conversão. O desenvolvimento então passa por planejamento, controle de construção e aquisições, com contratantes gerais e especializações técnicas, notadamente mecânica e elétrica, moldando a previsibilidade de cronograma e os resultados de capex. As restrições persistentes na capacidade de M&E e os prazos de entrega mais longos para pacotes de HVAC e eletrificação tornaram mais comum o envolvimento antecipado de contratantes e as estratégias de reforma em fases, particularmente em conversões que comprimem os cronogramas de construção.

Mais adiante na cadeia, os operadores, incluindo redes, gestores de marca branca e independentes, fornecem padrões de marca, distribuição e sistemas operacionais que sustentam a subscrição. A gestão de instalações e os serviços de energia influenciam cada vez mais o NOI por meio de retrofits, como bombas de calor, energia solar no local e plataformas de gestão de energia. A atividade recente no Reino Unido reflete essa dinâmica de cadeia: incorporadoras corporativas têm apostado na intensificação de ativos e em conversões, incluindo propostas e aprovações de redesenvolvimento de centros urbanos liderados pela Whitbread, enquanto a capacidade de processamento do planejamento e do Building Safety Regulator pode estender os prazos de pré-construção, retroalimentando o financiamento, as contingências e a seleção de contratantes.

Panorama Competitivo

A concorrência centra-se em seis grandes operadores — IHG, Accor, Hilton, Marriott, Whitbread e Travelodge — a disputar direitos de marca, alcance de distribuição e pipelines de reconversão. Os grupos globais expandem-se através de acordos de franquia e gestão, minimizando as pegadas de capital; o plano da Marriott para 100 reconversões europeias ilustra esta abordagem. Os campeões domésticos Whitbread e Travelodge continuam a adquirir propriedades em regime de propriedade plena para controlar o valor dos ativos e o ritmo de remodelação.

Em paralelo, os independentes e especialistas em estilo de vida — Ennismore, PPHE e Dalata — escalam conceitos orientados pelo design que obtêm prémios de tarifa. Os investidores institucionais canalizam capital próprio para esses operadores, atraídos por perfis de procura diferenciados e menor saturação da oferta. A adoção de tecnologia torna-se uma alavanca decisiva: as redes implementam chaves móveis, auto check-in e preços baseados em IA, enquanto as marcas boutique integram serviços de concierge via aplicação e agendamento de eventos comunitários.

A sustentabilidade é um campo de batalha emergente. O distintivo Low Carbon Pioneer da IHG e o roteiro de eletrificação de todo o parque da Whitbread garantem acesso a financiamento verde e contratos de viagens corporativas vinculados a limiares de carbono. Os mercados de dívida favorecem carteiras de marca com narrativas ESG claras, evidenciado pela aquisição de 6.500 chaves Marriott pela KKR e Baupost, que obteve condições de empréstimo competitivas. Os proprietários de menor dimensão sem estratégias de descarbonização enfrentam dificuldades de refinanciamento, empurrando-os para afiliações de marca ou desinvestimentos.

Líderes do Setor de Imóveis para Hospitalidade no Reino Unido

Whitbread PLC (Premier Inn)

InterContinental Hotels Group PLC

Accor SA

Hilton Worldwide Holdings Inc.

Travelodge Hotels Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reutilização adaptativa e a intensificação criam um caminho de execução em um ambiente de financiamento de alto custo, uma vez que as conversões reduzem os prazos de entrega e diminuem o carbono incorporado em comparação com construções do zero. A atividade de mercado apoia essa direção: a Whitbread continuou a adicionar opções de crescimento lideradas por conversão, incluindo a aquisição, em dezembro de 2025, do imóvel freehold Victory House em Kingsway, Londres, para conversão em um hub by Premier Inn, enquanto marcas globais expandem seus pipelines no Reino Unido por meio de acordos voltados para conversões e reposicionamentos, como os acordos de 2026 da IHG no Reino Unido para as marcas voco e Garner.

A tecnologia operacional e os retrofits energéticos também se destacam como áreas de investimento ligadas a margens e acesso a financiamento, particularmente onde os proprietários conseguem padronizar sistemas em seus portfólios. Um sinal concreto veio em junho de 2026, quando a Focus Group iniciou um programa de transformação digital para a Mitchells and Butlers em cerca de 1.700 unidades, utilizando um investimento em infraestrutura Cisco de 17 milhões de dólares, destacando a escala em que proprietários e operadores de hospitalidade do Reino Unido estão priorizando conectividade, segurança e gestão centralizada. Paralelamente, a revisão das business rates de abril de 2026 e os multiplicadores atualizados aumentam a ênfase no controle de custos operacionais em nível de ativo, fortalecendo o argumento para que proprietários e operadores adotem programas integrados de retrofit, incluindo eletrificação, atualizações de HVAC e controles inteligentes, durante ciclos de reforma e conversão.

Desenvolvimentos recentes do setor

- Maio de 2026: a InterContinental Hotels Group (IHG) assinou o Canary Riverside Plaza em Londres como propriedade da Vignette Collection com a Yianis Group, posicionando uma adição de luxo liderada por conversão em Canary Wharf, com abertura prevista para o verão de 2026. O acordo reforça o papel das marcas de coleção em trazer ativos existentes de primeira linha para sistemas de distribuição globais, apoiando estratégias de reposicionamento de ativos em submercados do centro de Londres com oferta restrita.

- Dezembro de 2025: a Whitbread adquiriu o freehold do Victory House, 30-34 Kingsway, Londres, para converter o edifício em um hotel hub by Premier Inn com cerca de 200 quartos. A transação amplia o pipeline de conversões da Whitbread e alinha-se com a mudança mais ampla em direção à reutilização de estoque existente para reduzir o risco de construção, encurtar o tempo até o mercado e gerenciar o capex sob condições de subscrição mais rígidas.

- Agosto de 2024: a PPHE Hotel Group obteve aprovação de planejamento para seu desenvolvimento de uso mixto liderado por hotel, com 186 quartos, em 79-87 Westminster Bridge Road, no South Bank de Londres, projetado para atingir a classificação BREEAM Excellent. A aprovação avança um pipeline de terreno industrial abandonado (brownfield) e bem localizado, que combina hospitalidade com usos complementares, refletindo como projetos prontos para aprovação e alinhados com critérios ESG estão sendo estruturados para atrair capital e atender às exigências em evolução de viagens corporativas e sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado cobre o valor dos imóveis focados em hospitalidade no Reino Unido, onde o ativo é usado principalmente para hospedar, acomodar ou atender hóspedes, e onde o desempenho está ligado à ocupação, aos preços de diárias e aos gastos relacionados dos hóspedes no local.

Exclusões de escopo: excluímos habitação puramente residencial, imóveis de escritórios e industriais, e infraestrutura isolada que não é operada como um ativo de hospitalidade.

Visão geral da segmentação

- Por Tipo de Imóvel

- Hotéis

- Resorts e Spas

- Outros (Apartamentos com Serviços, Pousadas Boutique, etc.)

- Por Tipo

- Hotéis de Rede

- Hotéis Independentes

- Por Classe de Ativo

- Econômico/Orçamento

- Midscale

- Luxo

- Por País

- Inglaterra

- Londres

- Restante de Inglaterra

- Escócia

- País de Gales

- Irlanda do Norte

- Inglaterra

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual em torno do conjunto de demanda de viagens e hospedagem do Reino Unido, e para entender como a oferta está mudando nos principais destinos. Fizemos referência a fontes públicas como o UK Office for National Statistics para indicadores de turismo e gastos, a VisitBritain para tendências de visitantes internacionais e domésticos, e o UK Land Registry, além de divulgações da HM Revenue and Customs, quando o contexto de preços e transações foi útil.

Para manter o modelo de mercado fundamentado, também revisamos fontes como portais de planejamento e de autoridades locais para sinais de pipeline, estudos revisados por pares sobre imóveis e hospitalidade, e relatórios anuais e apresentações a investidores selecionados para contexto operacional e de portfólio. Uma assinatura paga para dados financeiros e inteligência empresarial foi usada seletivamente para normalizar formatos de arquivamento, e uma base de dados de patentes foi consultada de forma limitada ao construir premissas sobre eficiência de edifícios e atividade de retrofit. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar como os ativos de hospitalidade do Reino Unido são avaliados e como os fatores de receita estão se comportando em diferentes localizações e formatos de propriedade. Conversamos com uma combinação de proprietários, operadores, incorporadores, corretores e consultores, e também incluímos credores e gestores de propriedades quando eles puderam esclarecer a movimentação das taxas de capitalização, o comportamento de refinanciamento e o momento das reformas. Para um estudo focado apenas no Reino Unido, a abordagem foi equilibrada entre grandes cidades e destinos de lazer, e as lacunas da pesquisa documental foram fechadas por meio de perguntas de acompanhamento e verificações de consistência.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 14% | Gerentes: 58% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma reconstrução top-down ligada ao estoque de imóveis para hospitalidade do Reino Unido e à sua capacidade de geração de receita, onde os sinais de demanda e os acréscimos de oferta são traduzidos em valor usando premissas de preço e rendimento. Para manter os totais realistas, fizemos verificações cruzadas com aproximações bottom-up seletivas, como valores de ativos amostrados por principais localizações, número típico de quartos por tipo de propriedade e valor implícito por quarto sob faixas de transação observadas.

As entradas usadas no modelo incluíram a oferta de quartos de hotel e a direção do pipeline, a movimentação de ocupação e ADR, a tendência de RevPAR como um sinal combinado, os volumes de visitantes internacionais e domésticos, e a parcela de diárias migrando para formatos de marca e de estadia prolongada. Quando faltava uma entrada bottom-up para uma subárea, usamos proporções proxy de destinos comparáveis do Reino Unido e as ajustamos depois do retorno de especialistas.

A previsão baseou-se principalmente em análise de cenários, em que um caso-base foi construído a partir da demanda esperada de viagens, da entrega de nova oferta e das condições de financiamento, e depois testado com uma trajetória de alta e de baixa. A visão prospectiva final só foi definida depois que o retorno das entrevistas confirmou que a taxa de capitalização assumida e a trajetória de recuperação operacional eram plausíveis para o próximo ciclo de planejamento.

Validação de dados e ciclo de atualização

A validação foi feita por triangulação entre sinais independentes, e depois verificando se as movimentações faziam sentido no nível de cidade e tipo de propriedade. Valores discrepantes foram sinalizados quando o crescimento de valor implícito se distanciava demais da ocupação, do ADR e do sentimento das transações, e esses itens foram retrabalhados antes da aprovação final.

Uma segunda revisão por analista foi realizada para confirmar cálculos, tratamento de moeda e alinhamento de anos, seguida de novo contato direcionado quando uma premissa-chave mudava. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de política, movimentos abruptos de taxas ou atividade de negócios excepcionalmente grande. Antes da entrega, realizamos uma nova passagem para que os clientes recebam a visão mais atualizada.

Dimensionamento de mercado do setor de imóveis para hospitalidade do Reino Unido pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para imóveis de hospitalidade do Reino Unido podem variar muito, mesmo quando o rótulo do tema parece o mesmo, porque os ativos contabilizados e o momento das premissas de avaliação costumam ser diferentes. A tabela abaixo destaca como a escolha do ano-base, o que é tratado como um imóvel de hospitalidade e a forma como as taxas de câmbio são tratadas podem alterar rapidamente o número final em dólares.

Um fator comum de discrepância é o escopo, em que algumas estimativas misturam receita operacional do setor com valor imobiliário, ou ampliam a definição para incluir imóveis de lazer adjacentes que não são operados como ativo de hospitalidade. As diferenças também surgem de a estimativa se apoiar em precificação baseada em transações durante um ano ativo, ou suavizar os valores usando médias de longo prazo, o que altera a taxa de capitalização implícita e o valor por quarto.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 81,23 bilhões de dólares (2025) | |

| Consultoria Global A | 107,40 bilhões de dólares (2023) | Usa um ano declarado anterior e uma janela de estudo diferente, e também pode refletir uma definição de ativo mais ampla que combina mais formatos de imóveis ligados à hospedagem em um único total, o que eleva a base de valor. |

| Editora do Setor B | 87,60 bilhões de dólares (2026) | Ancora o dimensionamento em um ano de valor de mercado posterior e aplica uma trajetória de crescimento mais rápida, o que é sensível à direção assumida da taxa de capitalização e ao momento da entrada em operação de nova oferta. |

A tabela mostra uma dispersão perceptível que se explica principalmente pelo alinhamento dos anos e pelo que é contabilizado como imóvel de hospitalidade. No modelo da Mordor Intelligence, o valor está vinculado a tipos de imóveis operados para hospitalidade e é mantido separado da receita mais ampla do setor de hospitalidade, o que ajuda a manter as entradas rastreáveis a verificações baseadas em ocupação, ADR e transações.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de imóveis para hospitalidade no Reino Unido em 2026?

O setor é avaliado em USD 84,57 bilhões em 2026, com previsão de atingir USD 103,41 bilhões em 2031.

Qual tipo de imóvel está a crescer mais rapidamente em todo o país?

Prevê-se que os apartamentos com serviços e outros formatos de estadia prolongada se expandam a um CAGR de 4,53% até 2031.

Que região apresenta as melhores perspetivas de crescimento?

A Escócia lidera com uma previsão de CAGR de 5,03%, superando Londres e o restante de Inglaterra.

Por que razão as reconversões são populares entre os promotores imobiliários?

A reutilização adaptativa de escritórios e unidades de retalho reduz o capex, encurta o tempo de desenvolvimento e apoia as metas ESG, melhorando os retornos.

Como é que os operadores lidam com a escassez de mão de obra?

As redes e os independentes investem em quiosques de autoatendimento, check-in móvel e robótica para reduzir os requisitos de pessoal e proteger as margens.

Página atualizada pela última vez em: