英国コリビング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

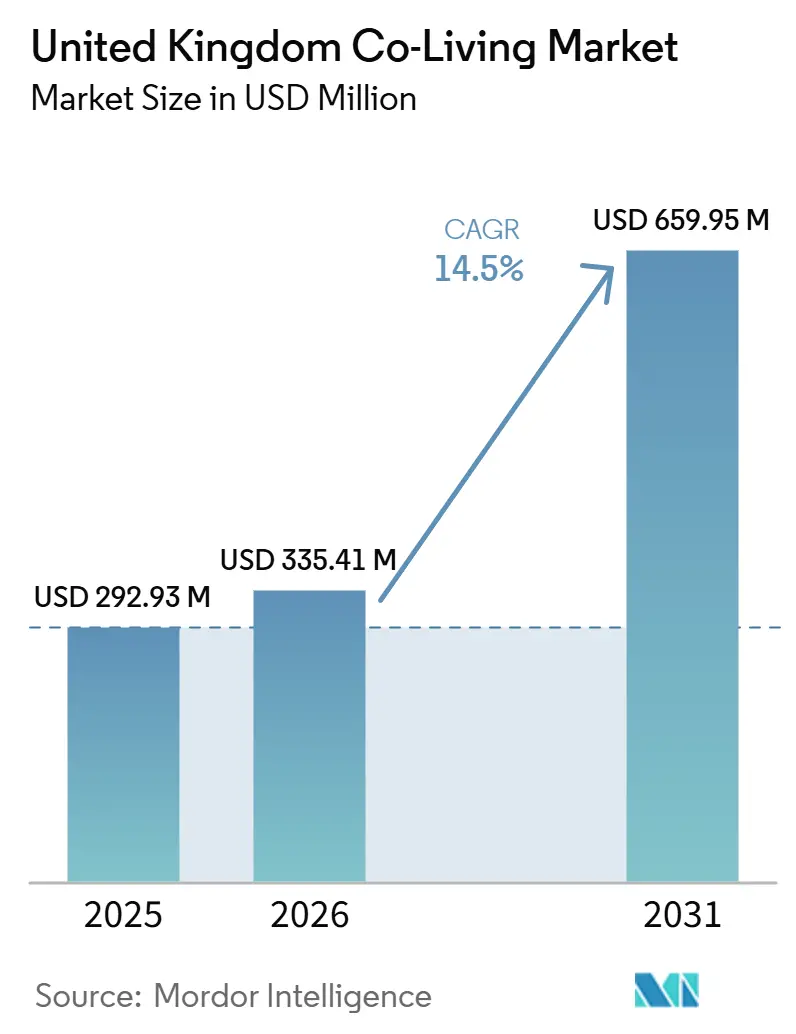

| 基準年の市場規模 (2025) | 292.93 百万米ドル |

| 市場規模 (2026) | 335.41 百万米ドル |

| 市場規模 (2031) | 659.95 百万米ドル |

| 成長率 (2026 - 2031) | 14.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国コリビング市場分析

英国コリビング市場規模は、2025年に2億9,293万米ドル、2026年に3億3,541万米ドルと予測され、2031年までに6億5,995万米ドルに達し、2026年から2031年にかけてCAGR 14.5%で成長する見込みです。

英国コリビング市場は、住宅の手頃さが依然として逼迫しており、賃貸供給が逼迫し、主要都市では一括生活費が従来の民間賃貸と比較して依然として競争力を持つことから拡大しています。また、自己完結型ユニット、より高い管理基準、アメニティ主導のスキームが幅広い専門職賃借人層を引き付けることで、このフォーマットは以前のシェアードハウスのイメージを超えた存在へと進化しています。英国コリビング市場では、投資家の関心が資本効率の高い運営構造への明確な選好と一致しつつあり、ブランドが開発所有権のリスクを全面的に負うことなく規模を拡大できるよう支援しています。プレミアムフォマットは、予測可能な月額料金、プライバシー、コミュニティスペースが標準的な賃貸よりも移動性の高い都市労働者のニーズに合致しているため、支持を集めています。近期の供給は、計画の複雑さ、建物安全要件、プロジェクトコストの上昇による圧力に引き続き直面するでしょう。しかし、英国コリビング市場は、現在のストックが対象賃借人基盤に対して依然として小規模であることから、成長の余地が残されています。

主要レポートのポイント

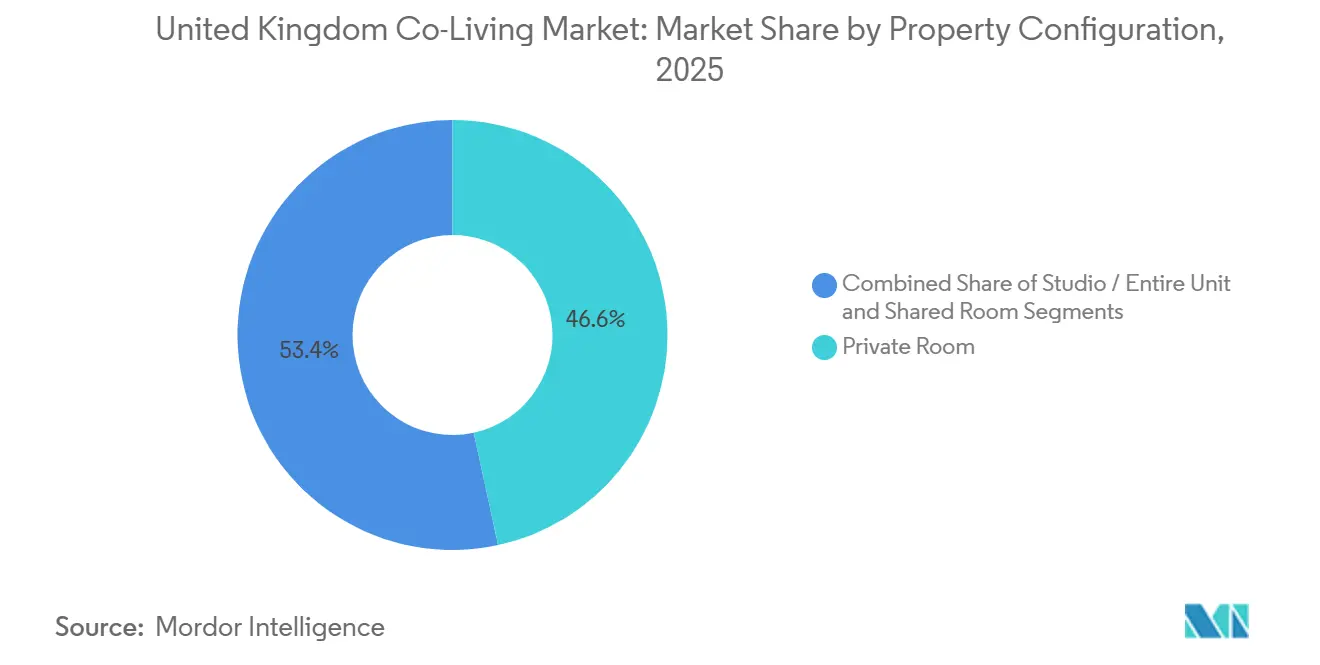

- 物件構成別では、スタジオおよび専有ユニットフォーマットが2025年の英国コリビング市場シェアの53.4%を占め、同フォーマットは2031年にかけてCAGR 15.76%で拡大する見込みです。

- ビジネスモデル別では、自社開発・運営が2025年の市場の47.1%を占め、管理委託契約は2031年にかけてCAGR 16.10%で成長すると予測されています。

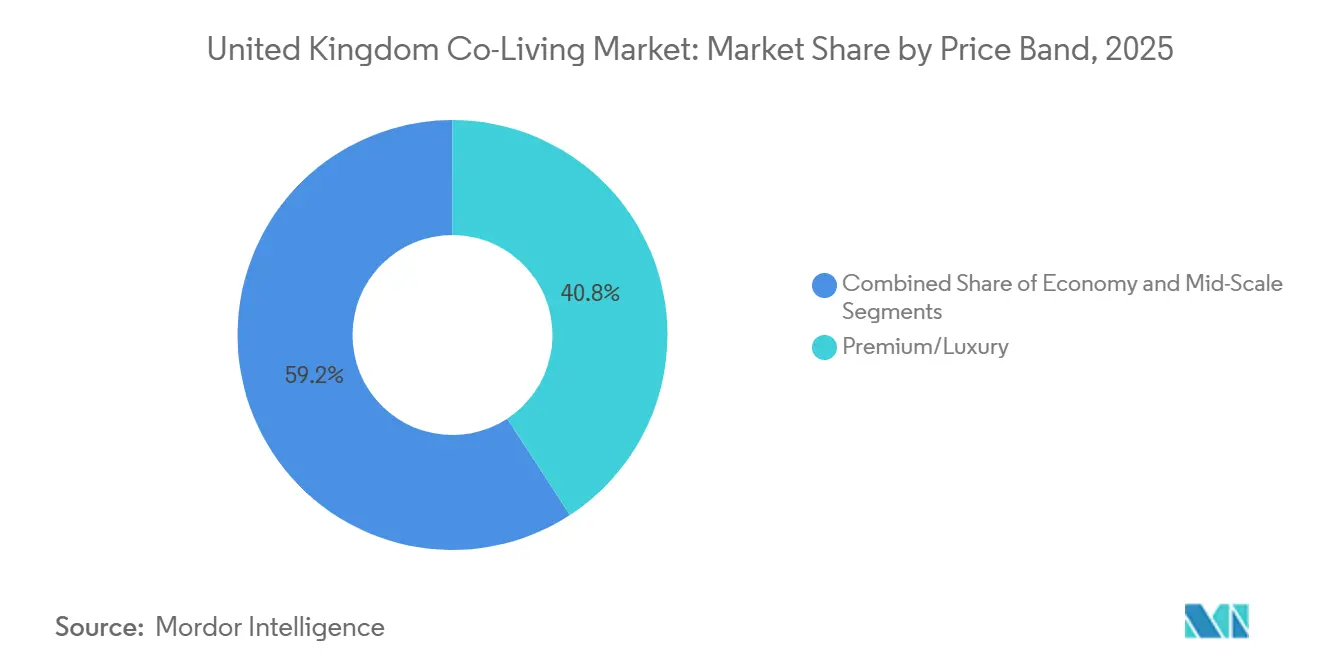

- 価格帯別では、プレミアム・ラグジュアリーが2025年の市場の40.8%を占め、同ティアは2031年にかけてCAGR 16.31%で拡大する見込みです。

- エンドユーザー別では、就労専門職が2025年の需要の58.9%を占め、同グメントは2031年にかけてCAGR 15.44%で成長する見通しです。

- 地域別では、イングランドが2025年の市場の40.1%を占め、スコットランドは2031年にかけてCAGR 17%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国コリビング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市における住宅の手頃さへの圧力の高まり | +3.8% | ロンドン、マンチェスター、ブリストルで最も強い影響を持つ全国的なトレンド | 短期(2年以内) |

| 若い専門職および国際的労働者の需要の増加 | +2.6% | ロンドン、エジンバラ、マンチェスターで初期の恩恵を受ける全国的なトレンド | 中期(2〜4年) |

| 目的建設型コリビングへの機関投資の増加 | +2.4% | イングランド主導で、スコットランドおよびウェールズへの波及効果あり | 中期(2〜4年) |

| アメティ豊富なコミュニティ生活への強い選好 | +1.9% | 全国的、特にロンドンおよび大規模大学都市 | 長期(4年以上) |

| 管理型コリビング供給を支援するビルド・トゥ・レントの拡大 | +1.7% | イングランド主導で、地域的多様化が進行中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅コストの上昇がコリビング需要の構造的基盤を形成

住宅コストは、一括賃料、光熱費、共有アメニティが都市賃借人の予算の不確実性を軽減するため、英国コリビング市場を引き続き支えています。英国全体の平均民間賃料は2026年3月に月額1,790.1米ドルに達し、ロンドンでは月額2,860米ドルを超え、多額の初期住宅費用を負担する余裕が限られた単身賃借人への圧力が続いています[1]国家統計局、「民間住宅賃貸価格指数、英国:2026年3月」、国家統計局、ons.gov.uk。このコスト格差は、標準的な賃貸でも別途光熱費、敷金、家具費用が発生する都市ではさらに重要性を増します。そのめ、事業者はコリビングを割引商品としてではなく、コストの予測可能性が高い明確な月額生活パッケージとして販売するようになっています。この転換により、英国コリビング市場は、立地やサービス品質を犠牲にすることなくコスト管理を望む賃借人にとっての訴求力を高めています。

若い専門職と国際的労働者が居住期間の長期化サイクルを牽引

英国コリビング市場は、短期滞在の不安定さを避けながら柔軟性を求める就労専門職および国際的に移動する居住者のより大きなシェアを引き付けています。この賃借人層は、シンプルな入居手続き、家具付き住居、明確なサービスモデルを、旧来のシェアードハウスフォーマットが提供できる以上に重視する傾向があります。その結果、セクターがかつて持っていた初期の評判よりも長い居住期間パターンが生まれています。居住期間の長期化は、再募集の手間を削減し、稼働率を保護し、更新時の価格規律を維持しやすくするため重要です。この居住者ミックスは、英国コリビング市場が事業者と資本パートナーの双方に適した、より安定した収プロファイルへと移行するのを助けています。

機関資本がセクターの成熟を加速

機関資本は、英国コリビング市場をニッチな居住フォーマットからより構造化された運営カテゴリーへと移行させるのに貢献しています。投資家は、建物所有権をブランド、リース、居住者管理から分離するプラットフォームへの強い関心を示しています。これが、管理委託契約モデルが完全統合型構造よりも速いペースで勢いを増している理由です。実際には、事業者は開発リスク全体を自ら負担するのではなく、第三者所有者にシステム、価格設定、稼働率サービスを提供することで、より多くのサイトに展開できます。この転換は、資金力のあるプラットフォームがより速く成長できるため、英国コリビング市場をより競争的にする可能性があります。同時に、専門デベロッパーは土地取得、許認可、開発に集中し続けます。

コミュニティとウェルビーイングのアメニティが宿泊基本機能を超えた入居者維持を促進

アメニティの充実度は、英国コリビング市場における中核的な需要要因となりつつあり特にコリビングと現代的な集合住宅を比較する賃借人にとって重要です。フィットネスルーム、コワーキングスペース、共有キッチン、コミュナルラウンジ、イベントプログラムが、利便性だけでなく居住者が価値を判断する基準となっています。これは、ユニット内のプライバシーとユニット外の有用な共有スペースが組み合わさったときにコリビングが最も機能するためです。著名なスキームは現在、コミュニティ志向のデザインをオプションの付加機能ではなく製品の中核部分として扱っています[2]Bridges Fund Management、「シティ・オブ・ロンドン初のコリビング住宅が前進」、Bridges Fund Management、bridgesfundmanagement.com。より多くのスキームがこのモデルに追随するにつれ、英国コリビング市場は物理的なアメニティと居住者プログラミングの両方に投資する事業者を優遇する可能性が高いです。

制要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・資金調達コストの圧力 | -1.8% | ロンドンで最も強い影響を持つ全国的なトレンド | 短期(2年以内) |

| 計画・ゾーニング承認の複雑さ | -1.6% | 明確なコリビング政策を欠く都市でより顕著な影響を持つ全国的なトレンド | 短期(2年以内) |

| 限られた社会的受容と進化する規制 | -1.3% | 確立されたコリビングハブ以外では顕著なリスクを持つ全国的なトレンド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設コストの圧力と建物安全要件がプロジェクトの実現可能性を圧迫

建設・資金調達の圧力は、高密度スキームが多大な初期の複雑さを伴うため、英国コリビング市場における実質的な制約要因であり続けています。大規模なコリビング建物の多くは、建設開始前に建物安全規制当局からのゲートウェイ2承認が必要な閾値を超えており、これが供給に時間と不確実性を加えています。建物安全賦課金も2026年10月1日から開始され、コストが延べ床面積に連動しているため、共有スペースが豊富なレイアウトへの負担はより重くなります。これはコリビングにとって重要な問題であり、より多くの共有スペースが製品の中核である一方、賃貸可能ユニットあたりの実効コスト基盤も引き上げるためです。したがって、英国コリビング市場のデベロッパーと事業者は、プロジェクトが計画から実際の建設に移行できる前に、より厳格な実現可能性の精査が必要です。

計画の不一致が不均一な開発環境を生み出す

計画は英国コリビング市場における最も明確な障壁の一つであり続けており、スキームは通常スイ・ジェネリスとして分類され、ケースバイケースの審査が必要です。これにより、明確な地方ガイダンスのない都市では供給がより遅く、予測困難になります。ロンドンは、大規模な目的建設型シェアードリビングに関する計画ガイダンスをすでに提供しており、デベロッパーに多くの地方市場が現在提供できるよりも明確な道筋を与えているため、より有利な立場にあります[3]グレーター・ロンドン・オーソリティー、「大規模目的建設型シェアードリビング ロンドン計画ガイダンス」、グレーター・ロンドン・オーソリティー、london.gov.uk。その環境の外では、一貫性のない政策が、承認リスクの評価が容易な場所へ資本を向かわせる可能性があります。これにより、英国コリビング市場は地理的に不均一な成長を示しており、賃借人需要が不在なためではなく、政策の明確さが都市によって依然として大きく異なるためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件構成別:スタジオが自己完結型フォーマットとして入居者の訴求力を広げながらリーダーシップを強化

スタジオおよび専有ユニットフォーマットは2025年に市場の53.4%を占め、英国コリビング市場全体で主要な構成となっています。このリードは、ユニット内のプライバシーとユニット外の共有アメニティを求める賃借人の選好の明確な転換を反映しています。最も優れたスキームは現在、自己完結型の寝室・浴室設備と、製品のソーシャル面を維持する管理された共有エリアを組み合わせています。このミックスは、旧来の相部屋フォーマットを受け入れないが、柔軟でサービス主導の住宅を求める専門職に特に適しています。ロンドンの計画ガイダンスも、大規模な目的建設型シェアードリビングに対してより正式な製品基準を支持しており、より優れた設計のスタジオ主導スキームの地位を強化しています。

個室フォーマットは、一部の賃借人が月額支出を抑えるために共有要素を受け入れる地方都市では依然として関連性があります。相部屋は価格感度が最も高い端に位置し、機関投資家が支援するポートフォリオにとって最もスケールしにくいオプションであり続けています。英国コリビング産業において、これによりスタジオ主体の資産は、従来のシェアードアコモデーションとだけでなく、現代のビルド・トゥ・レント住宅とも競合できる有利な立場に置かれています。スタジオおよび専有ユニットフォーマットの英国コリビング市場規模は2031年にかけてCAGR 15.76%で成長すると予測されており、最も優れた製品が最も成長速度の速いものでもあることを確認しています。居住期間が長期化し、プライバシーが妥協しにくくなるにつれ、スタジオ主導のスキームは英国コリビング市場の次の段階を支えるフォーマットであり続けるはずです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:資本効率の重要性が増す中で管理委託契約が勢いを増す

自社開発・運営は2025年に市場の47.1%を占め、英国コリビング市場の第一波が土地、開発、運営を管理するグループによって構築されたことを示しています。このモデルは初期の事業者にブランド基準と居住者体験に対する厳格な管理を与えました。また、多額の資本コミットメント、より長い保有期間、計画・建設リスクへの直接的なエクスポージャーも必要としました。これらの特性は先行参入者に適していましたが、セクターがより幅広い機関投資家を引き付けるにつれて魅力が薄れています。その結果、英国コリビング市場は現在、運営プラットフォームが資産所有権を全面的に負うことなく成長できる構造へとシフトしています。

管理委託契約は2031年にかけてCAGR 16.10%で拡大すると予測されており、このカテゴリーで最も成長の速いモデルとなっています。この構造の下では、事業者はブランディング、リースシステム、価格設定ツール、居住者管理を手数料ベースのリターンで第三者所有者に提供します。これにより、負債と建設コストが引き受けにくい状況でも、エクイティ要件が削減され、拡大がより実現可能になります。マスターリースおよびリースアービトラージモデルは、事業者が開発全体を資金調達することなく地域の需要知識を活用できるため、依然として中間的な位置を占めています。英国コリビング産業において、長期的な勝者は運営規律と価格透明性を組み合わせたプラットフォームになる可能性が高く、規模だけでは競争が激化したフィールドで脆弱なビジネスモデルを守ることはできないためです。

価格帯別:価値が賃料を超えて移行する中でプレミアム・ラグジュアリーが需要をリード

プレミアム・ラグジュアリーコリビングは2025年に市場の40.8%を占め、英国コリビング市場で最大のシェアをこのティアに与えています。このリードはシンプルな価値方程式から来ており、主要都市の賃借人は多くの場合、オールインクルーシブのコリビングコストと従来の賃貸での同等またはより高い総支出を比較します。この比較は、コリビングスキームが中心部の立地でプライベートユニット、モダンなデザイン、コワーキングスペース、高いサービス基準を提供する場合に最も強くなります。プレミアムフォーマットはまた、利便性に対価を払う居住者が節約できる時間、簡素化された請求、予測可能な生活水準に真の価値を置くことが多いという事実からも恩恵を受けています。これにより、上位ティアの事業者は狭義のラグジュアリーラベルが示唆するよりも幅広い訴求力を持ちます。

プレミアム・ラグジュアリーフォーマットの英国コリビング市場は2031年にかけてCAGR 16.31%で拡大すると予測されており、最も成長の速い価格帯となっています。ミッドスケール製はより幅広い賃借人層にリーチしますが、現在共有アメニティを標準として含む集合住宅プロジェクトとのより直接的な競争に直面しています。エコノミーティアのコリビングは、部屋の広さへの期待とコミュナルスペースのニーズが非常に低い賃料と両立させることが難しいため、依然として制約を受けています。これにより、強いプレミアム需要と真に低コストのコリビング供給の限られた供給との間に明確なギャップが生じています。長期的には、英国コリビング市場は、計画・設計基準を満たしながらそのギャップを埋めることができる規律あるミッドスケールモデルを持つ事業者を優遇する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:就労専門職がコア需要基盤を形成

就労専門職は2025年のエンドユーザー需要の58.9%を占め、英国コリビング市場で支配的な居住者グループとなっています。このリードは、仕事や交通機関に近い都市の立地で柔軟性、プライバシー、管理されたサービスを求める居住者へのセクターの再ポジショニングを反映しています。この層はまた、敷金、家具、光熱費、セットアップ時間に関する手間を軽減するため、オールインクルーシブ価格にも敏感に反応します。企業の転勤チャネルと新卒採用フローは、雇用主が新入社員のための迅速な住宅ソリューションを必要とする大規模な都市中心部でその需要を強化します。これらのパターンは、英国コリビング市場が現在、短期的な過渡的居住よりも専門職の移動性によって形成されていることを示しています。

就労専門職はまた、2031年にかけてCAGR 15.44%で拡大すると予測されており、シェアと成長の両面で同じユーザーグループが最前線に立ち続けます。学生は、強い大学需要と年間を通じたリースニーズを持つ都市の混合入居建物では依然として重要です。バランスの取れた居住者ミックスは、異なる季節にわたって潜在的な入居者のプールを広げることで資産利用率を向上させることができます。それでも、事業者はコリビングと目的建設型学生アコモデーションの明確な区別を維持する必要があり、テナンシー構造、計画上の扱い、投資家ポジショニングが異なるためです。2025年の英国コリビング市場シェアにおける就労専門職の割合は、セクターの将来が学生主導モデルではなく都市労働者のニーズに最も密接に結びついていることを示しています。

地域分析

イングランドは2025年に市場の40.1%を占め、英国コリビング市場で最大の地域となりました。ロンドンは、最も深い供給基盤、強い賃料サポート、大規模シェアードリビングに対する最も明確な計画ルートを持つため、運営の中心であり続けています。この明確さは、設計への期待と審査基準が事前に明確な場合にコリビングスキームの資金調達と供給が容易になるため重要です。イングランドに集中した英国コリビング市場シェアはまた、コリビングが副次的なフォーマットとしてではなく、より広い複合用途の都市開発の一部として扱われるようになっているロンドン主導の再生エリア役割を反映しています。

スコットランドは2031年にかけてCAGR 17%で成長すると予測されており、英国コリビング市場で最も成長の速い地域となっています。グラスゴーは、政策支援と投資家の関心が同じ方向に動いているため、その勢いをリードしています。同市はより強力なプロポーザルのパイプラインを引き付けており、その計画スタンスはデベロッパーに現在一部の競合都市が提供できるよりも明確な道筋を提供しています。エジンバラは、同様に明確なガイダンスがないため資本展開の引き受けが難しく、依然として成長が遅い状況です。

ウェールズは次の新興ティアを形成しており、カーディフは主要なイングランドおよびスコットランドのハブ以外の市場の中で最も強い存在感を示しています。そこのパイプラインは、他の居住フォーマットが勢いを失ったときに、コリビングが停滞または転用された都市サイトを解放できることも示しています。北アイルランドは、都市規模が小さく機関投資家の事業者の存在が依然として限られているため、より初期の段階にあります。それでも、政策の明確さが改善し、大規模な事業者がロンドン中心のコアを超えて目を向け続ければ、英国コリビング市場は地理的に拡大する余地があります。

競争環境

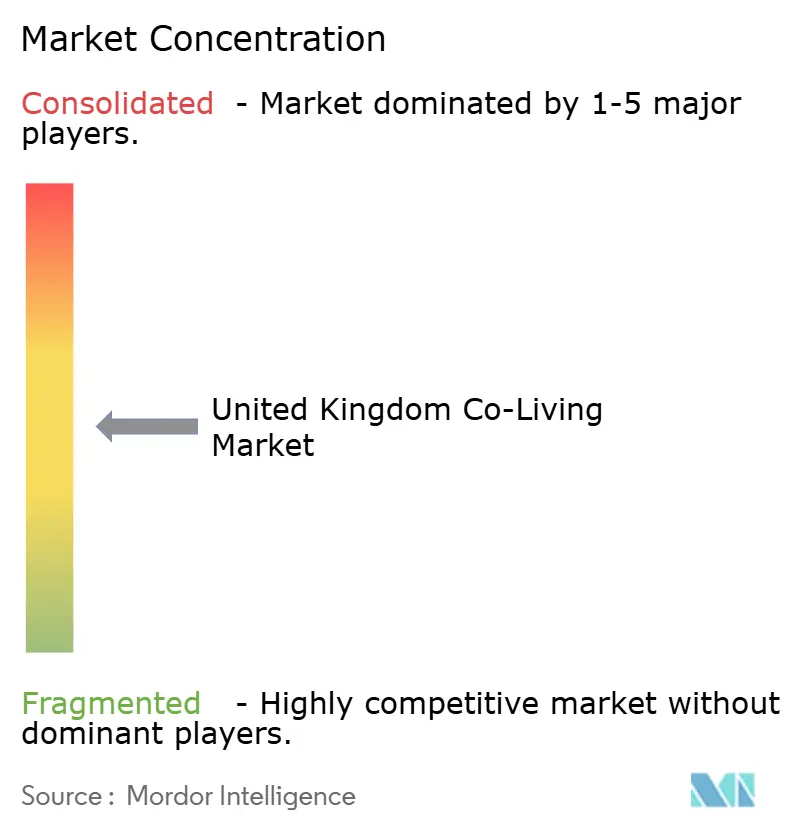

英国コリビング市場は中程度に集中しており、比較的少数の確立された機関投資家が支援する事業者が大規模なベッド基盤の多くを管理しています。同時に、より多くの地域および資産軽量型プレイヤーが、地域のサイト知識、価格規律、コミュニティプログラミングを通じて競争しています。これは、実行品質がリース実績と更新安定性を左右し得るため、競争が規模だけで定義されないことを意味します。事業者が居住者アプリ、価格設定システム、建物管理ツールを使用して稼働率とサービスの一貫性を向上させるにつれ、テクノロジーの重要性が増しています。英国コリビング市場では、計画、供給、居住者管理が以前よりも緊密に連携する必要があるため、運営の信頼性も競争上の優位性となりつつあります。

最も明確な戦略的動きの一つは2026年3月に起きており、GreystarがNative Communitiesを買収し、Nativeの第三者管理運営を既存の英国プラットフォームに統合しました。この動きにより、Greystのコリビング管理における展開が広がり、隣接する居住フォーマット全体でのポジションが強化されました。また、大規模な住宅事業者が運営能力をゼロから構築するのではなく、買収によって追加できることも示しました。管理委託契約が完全所有権モデルよりも速く成長している市場では、このような動きが競争の深さを迅速に再形成できます。

もう一つの注目すべき動きはBridges Fund ManagementとHUBによるもので、2026年1月に1億150万米ドルの開発ファシリティと2028年を目標とした実用完成をもって、45 Beech StreetにシティオブロンドンのコリビングをCornerstone開発として前進させました。この例は、資本、計画の進展、高知名度の立地を一つのスキームで結びつけているため重要です。市場はまた、事業者が直接的な資産エクスポージャーをどこで取り、プラットフォームと流通の強みにどこで集中するかを再評価しており、これが最も耐久性のあるビジネスモデルを中心としたさらなる統合を支援しています。全体として、英国コリビング市場は、早期参入だけでなく強力な実行力がどのプラットフォームが成長を続けるかを決定する階に入っています。

英国コリビング産業のリーダー企業

The Collective

Mason & Fifth

Node Living

Vonder

Folk Co-Living

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:GreystarはAres Real EstateファンドからのアcquisitionによりNative Communitiesを買収し、Nativeの第三者不動産管理運営をGreystarの既存の英国プラットフォームと統合しました。同プラットフォームは約44,000戸の目的建設型学生アコモデーションおよびビルド・トゥ・レント住宅を管理しており、イングランド全体でのコリビング管理範囲を大幅に拡大しました。

- 2026年2月:Olympian Homesは、カナリーワーフの56 Marsh Wallにある46階建てのVivus Livingコリビングタワーについて、建物安全規制当局のゲートウェイ2承認をクリアし、大規模なロンドンスキームの供給に向けた重要なステップを達成しました。

- 2026年1月:Bridges Fund ManagementとHUBは、シティオブロンドン初のコリビング開発であるCornerstone(45 Beech Street)を前進させ、JJ Rhatigan がメインコントラクターに任命され、Firma Partnersが1億150万米ドルの開発ファシリティを提供しました。実用完成は2028年に予定されています。

英国コリビング市場レポートの範囲

| スタジオ/専有ユニット |

| 個室 |

| 相部屋 |

| 資産軽量型、マスターリース/リースアービトラージ |

| 資産軽量型、管理委託契約 |

| 資産重量型、自社開発・運営 |

| エコノミー |

| ミッドスケール |

| プレミアム/ラグジュアリー |

| 学生 |

| 就労専門職 |

| イングランド | ロンドン |

| イングランドその他 | |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

| 物件構成別 | スタジオ/専有ユニット | |

| 個室 | ||

| 相部屋 | ||

| ビジネスモデル別 | 資産軽量型、マスターリース/リースアービトラージ | |

| 資産軽量型、管理委託契約 | ||

| 資産重量型、自社開発・運営 | ||

| 価格帯別 | エコノミー | |

| ミッドスケール | ||

| プレミアム/ラグジュアリー | ||

| エンドユーザー別 | 学生 | |

| 就労専門職 | ||

| 国別 | イングランド | ロンドン |

| イングランドその他 | ||

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

英国のコリビングに関する2031年の見通しは?

英国コリビング市場は2031年までに6億6,000万米ドルに達すると予測されており、2026年の3億3,540万米ドルからCAGR 14.5%で成長します。

最も強い需要を牽引している居住者グループはどれですか?

就労専門職が2025年に58.9%のシェアで需要をリードしており、CAGR 15.44%で2031年にかけて最も成長の速いエンドユーザーセグメントでもあります。

最も勢いを増している物件フォーマットはどれですか?

スタジオおよび専有ユニットフォーマットが2025年に53.4%のシェアでリードしており、CAGR 15.76%で成長すると予測されており、管理されたコミュナル建物におけるプライバシーへの強い需要を反映しています。

なぜロンドンはこの分野の中心であり続けるのですか?

ロンドンは最も深い運営基盤、強い賃料サポート、目的建設型シェアードリビングに対する明確な計画ルートを持っています。

新規プロジェクト供給に対する主なリスクは何ですか?

計画の複雑さ、ゲートウェイ2承認要件、建物安全賦課金が新規開発における時間とコストの圧力を高めています。

イングランドのリードに続いて最も成長の速い地域はどこですか?

スコットランドは最も成長の速い地域であり、グラスゴーでの強い政策支援と高まる投資家の関心に牽引され、2031年にかけてCAGR 17%が予測されています。

最終更新日: