Tamanho e Participação do Mercado de EPC de Energia dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

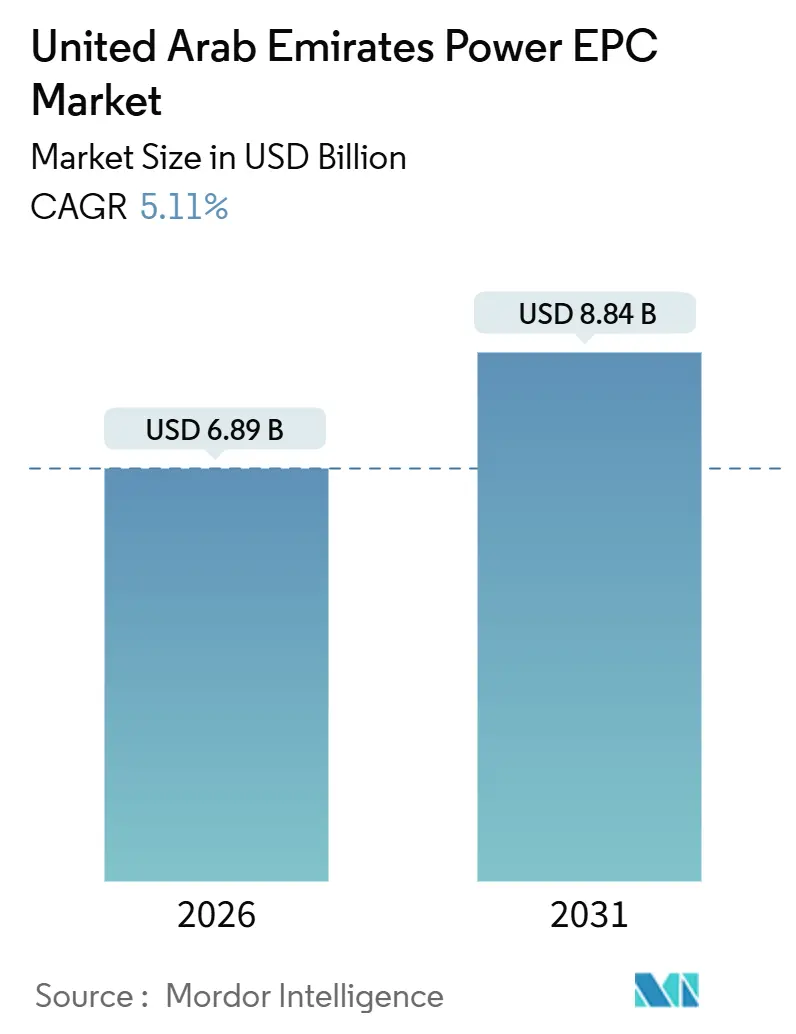

| Tamanho do Mercado (2026) | 6.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Energia dos Emirados Árabes Unidos pela Mordor Intelligence

O tamanho do Mercado de EPC de Energia dos Emirados Árabes Unidos é estimado em USD 6,89 bilhões em 2026 e deve atingir USD 8,84 bilhões até 2031, a uma CAGR de 5,11% durante o período de previsão (2026-2031).

O crescimento está enraizado na conclusão do programa nuclear de Barakah, em um amplo portfólio de parques solares em escala de utilidade pública e nos gastos contínuos com modernização da rede elétrica. O capital está fluindo para esquemas integrados de hidrogênio verde, contratos de desempenho habilitados por gêmeo digital e novos editais de parceria público-privada que reduzem os custos de financiamento para os patrocinadores. Ao mesmo tempo, os preços elevados do aço e do cobre, bem como a escassez aguda de especialistas em alta tensão, estão comprimindo as margens das construtoras e prolongando os cronogramas de construção. EPCs internacionais que combinam liderança tecnológica com criação de valor no país continuam a vencer as maiores licitações, à medida que os desenvolvedores locais priorizam a bancabilidade, a certeza de prazo e as garantias de desempenho ao longo do ciclo de vida.

Principais Conclusões do Relatório

- O mercado de EPC de energia dos Emirados Árabes Unidos é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O EPC de geração de energia representou 55,4% do mercado em 2025 e projeta-se que cresça a uma CAGR de 5,43% até 2031.

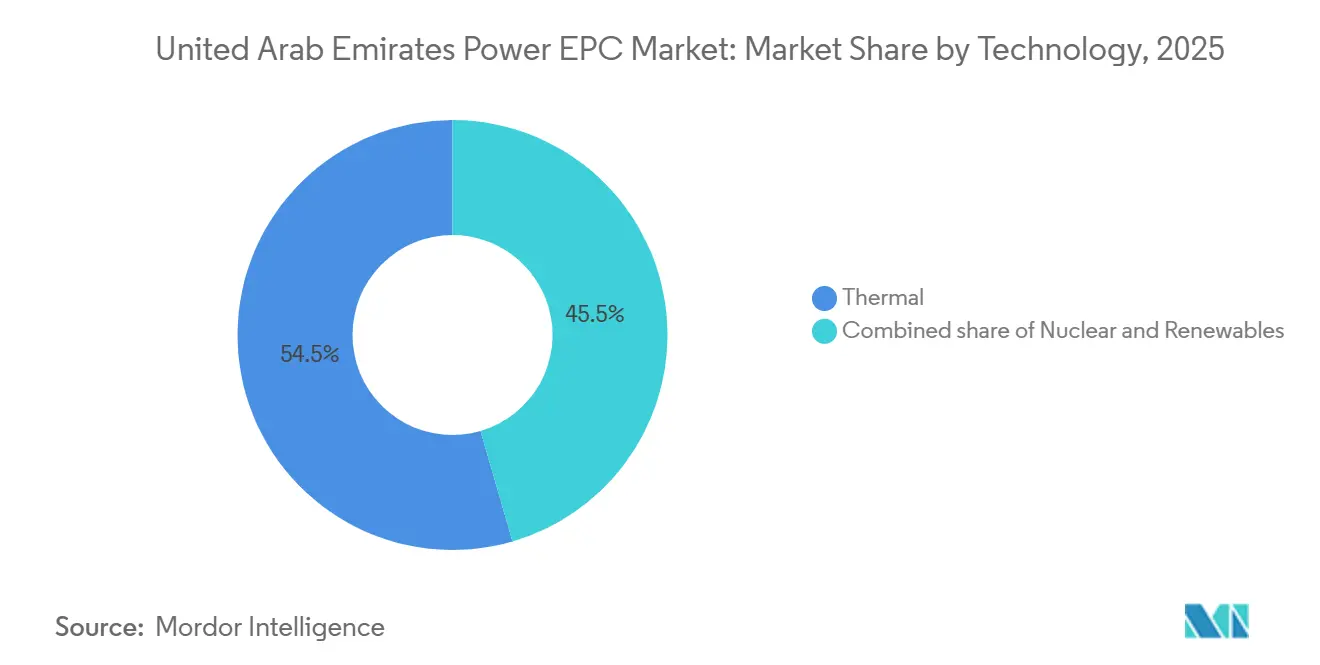

- Por tecnologia, a geração térmica representou 54,5% da participação do mercado de EPC de geração de energia dos Emirados Árabes Unidos em 2025, enquanto as renováveis estão crescendo mais rapidamente, a uma CAGR de 6,8% até 2031.

- Por faixa de capacidade, projetos acima de 500 MW capturaram 68,7% do tamanho do mercado de EPC de geração de energia dos Emirados Árabes Unidos em 2025; ativos de até 100 MW estão se expandindo a uma CAGR de 6,3% até 2031.

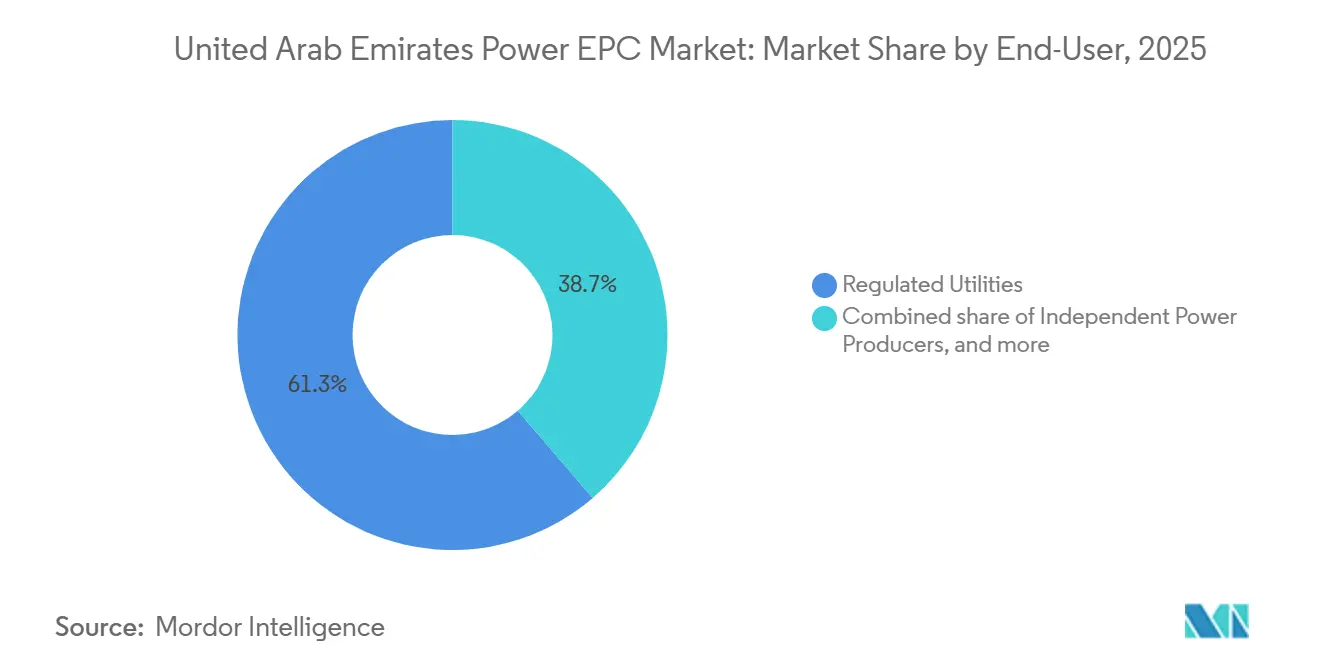

- Por usuário final, as concessionárias reguladas detinham uma participação de 61,3% no tamanho do mercado de EPC de geração de energia dos Emirados Árabes Unidos em 2025, enquanto os produtores independentes de energia registram a CAGR projetada mais alta, de 6,1%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de EPC de Energia dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão acelerada de energia renovável (Estratégia de Energia Limpa 2030) | +1.4% | Nacional, concentrada em Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Atualizações aceleradas de T&D para integração do nuclear de Barakah e RES | +1.1% | Nacional, com ênfase nos corredores de transmissão de Abu Dhabi | Curto prazo (≤ 2 anos) |

| Marco liberalizado de PPP / IPP atraindo capital para EPC | +0.9% | Nacional, com ganhos iniciais em Dubai e nos Emirados do Norte | Médio prazo (2-4 anos) |

| Crescimento da demanda de eletricidade proveniente de clusters industriais | +0.7% | Abu Dhabi (Zona Industrial de Khalifa), Dubai (Jebel Ali) | Longo prazo (≥ 4 anos) |

| Megaprojetos de hidrogênio verde criando escopo de EPC integrado | +0.6% | Abu Dhabi (Ruwais, Taweelah), potencialmente Emirados do Norte | Longo prazo (≥ 4 anos) |

| Adoção de gêmeo digital para contratos de garantia de desempenho | +0.4% | Nacional, implantações-piloto em Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Energia Renovável (Estratégia de Energia Limpa 2030)

Os EAU planejam instalar 19,8 GW de capacidade limpa até 2030, canalizando AED 150-200 bilhões para projetos solares e de armazenamento (moei.gov.ae). Masdar, EDF e KOWEPO atingiram o fechamento financeiro do Parque Solar Al Ajban de 1,5 GW em setembro de 2024, com operação comercial prevista para o 3º trimestre de 2026.[1]Masdar, "Fechamento Financeiro do Solar Al Ajban," masdar.ae Um mês depois, Masdar e ENGIE garantiram a usina solar Khazna de 1,5 GW, que combina módulos bifaciais com rastreadores de eixo único para maximizar a produtividade do terreno.[2]ENGIE, "Adjudicação do Solar Khazna," engie.com O parque fotovoltaico Al Dhafra de 2 GW entrou em pleno funcionamento em 2024 com uma tarifa recorde de USD 0,0135 por kWh, estabelecendo um referencial global para a economia de energia solar em escala de utilidade pública. Os grandes volumes de projetos estão forçando as construtoras a localizar suas operações: Larsen & Toubro estabeleceu uma linha de montagem de módulos na Zona Franca de Jebel Ali para abastecer a Fase 6 do Parque Solar Mohammed bin Rashid Al Maktoum, adjudicada em janeiro de 2024.

Atualizações Aceleradas de T&D para Integração do Nuclear de Barakah e RES

A frota de 5,6 GW de Barakah e as rápidas adições solares sobrecarregam as linhas projetadas para unidades térmicas síncronas. A Abu Dhabi Transmission & Despatch Company (TRANSCO) opera mais de 16.000 quilômetros de circuito e está investindo em fluxos bidirecionais, suporte dinâmico de frequência e novos enlaces HVDC.[3]Abu Dhabi Transmission & Despatch Company, "Plano de Expansão da Rede," transco.ae A TAQA reservou AED 36 bilhões em abril de 2025, incluindo mais de USD 2 bilhões para subestações, automação e armazenamento, para reforçar a rede de Abu Dhabi. A DEWA implantou 200.000 medidores inteligentes até meados de 2025, reduzindo a demanda de pico em 3,2% por meio do gerenciamento de carga em tempo real. O Departamento de Energia de Abu Dhabi adicionou medição avançada em 400.000 locais de clientes, fornecendo aos planejadores informações detalhadas para a expansão da rede. Esses investimentos abrem escopo de EPC em armazenamento de baterias, atualizações de proteção e inversores formadores de rede, dominados por Hitachi Energy e Siemens Energy.

Marco Liberalizado de PPP / IPP Atraindo Capital para EPC

As reformas de aquisição da EWEC em 2024 desvincularam a propriedade da geração dos balanços patrimoniais das concessionárias, permitindo que patrocinadores privados disputem PPAs de 20 a 30 anos sem deter ativos regulados. Em abril de 2025, TAQA e EWEC assinaram um acordo de 24 anos para uma usina de ciclo aberto a gás de 1 GW em Al Dhafra, com Samsung C&T e Trojan Construction vencendo o contrato EPC de USD 1,35 bilhão. A Ansaldo Energia fornece quatro turbinas para comissionamento em maio de 2027. As propostas recebidas em setembro de 2025 para o projeto de ciclo combinado Taweelah C de 2,5 GW incluem prontidão para captura de carbono, antecipando futuras exigências de CCUS. O fundo climático ALTÉRRA comprometeu USD 30 bilhões e tem como meta mobilizar USD 250 bilhões até 2030 para co-investir em projetos de IPP, facilitando ainda mais o acesso ao capital.

Megaprojetos de Hidrogênio Verde Criando Escopo de EPC Integrado

A ADNOC tem como meta produzir 1 milhão de toneladas por ano de hidrogênio verde até 2030, agrupando energia renovável, dessalinização e aquisição de eletrolisadores em pacotes únicos de EPC. Masdar e Hassan Allam Utilities lançaram unidades-piloto de eletrólise em Taweelah em 2024, com produção diária de 25 kg. A Petrofac venceu um contrato ADNOC de USD 700 milhões em abril de 2025 que inclui CCUS, sublinhando a natureza multidisciplinar das execuções de próxima geração. O programa favorece EPCs diversificadas, capazes de integrar energia, processo e automação, conferindo vantagem a Bechtel e Samsung C&T. A demanda crescente por grandes eletrolisadores e unidades de conversão de amônia está estimulando alianças de P&D entre Siemens Energy e Mitsubishi Power.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de commodities inflacionando o CAPEX dos projetos | -0.8% | Nacional, afetando todos os tipos de projetos | Curto prazo (≤ 2 anos) |

| Incerteza sobre precificação de carbono/código de rede atrasando FIDs | -0.5% | Nacional, aguda em projetos térmicos e de CCUS em Abu Dhabi | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em AT e RES prolongando cronogramas | -0.6% | Nacional, aguda em Abu Dhabi e nos Emirados do Norte | Médio prazo (2-4 anos) |

| Escassez de água de resfriamento restringindo locais de EPC térmico | -0.3% | Usinas térmicas costeiras, principalmente Abu Dhabi e Fujairah | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Commodities Inflacionando o CAPEX dos Projetos

Os preços do aço e do cobre saltaram em 2024 devido a gargalos logísticos globais, adicionando 12-18% aos orçamentos de capital de EPC e empurrando duas usinas a gás de médio porte além da fase de decisão final de investimento. Os prazos de entrega de transformadores se estenderam para 18-24 meses, comprimindo os cronogramas de construção e elevando os juros durante a construção. Os desenvolvedores agora inserem cláusulas de ajuste de preços vinculadas a índices de commodities, o que transfere o risco para as concessionárias que, por sua vez, exigem garantias de entrega mais rigorosas. A introdução da precificação de carbono em 2024 agrava o problema, pois as permissões pouco claras desestimulam credores internacionais receosos de cenários de ativos encalhados.[4]Financial Times, "Incerteza sobre Precificação de Carbono Obscurece Negócios de Energia no Oriente Médio," ft.com A maioria das construtoras protege apenas parte de sua exposição a metais, deixando um risco de custo residual que corrói a competitividade das propostas.

Escassez de Mão de Obra Qualificada em Alta Tensão e Renováveis Prolongando os Cronogramas

As rápidas expansões da rede superam a oferta de engenheiros treinados em proteção de alta tensão, controle de inversores e armazenamento de baterias. O comissionamento atrasou 3-6 meses em conexões complexas, como as sincronizações de Barakah e os grandes parques solares. Os programas de emiratização com Siemens Energy e GE Vernova formarão graduados qualificados em três anos, mas as lacunas de curto prazo forçam as construtoras a importar talentos da Europa e da Ásia com um prêmio de custo de 8-12%. As concessionárias dos Emirados do Norte sentem mais o aperto porque carecem de academias de formação e competem com Abu Dhabi e Dubai por especializações escassas. Os proprietários de projetos estão avaliando cada vez mais as propostas com base em planos de localização da força de trabalho, recompensando empresas que investem em formação local, mesmo a custos iniciais mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Térmica Cede Espaço ao Momentum das Renováveis

Os ativos térmicos comandaram 54,5% da participação do mercado de EPC de geração de energia dos Emirados Árabes Unidos em 2025, refletindo décadas de adições de capacidade a gás. As renováveis registram a CAGR mais alta, de 6,8%, até 2031, impulsionadas por tarifas solares em níveis recordes baixos e mandatos soberanos de descarbonização. O tamanho do mercado de EPC de energia dos Emirados Árabes Unidos vinculado apenas à construção solar deve superar USD 3 bilhões até 2031. Usinas solares em escala de gigawatt, como a instalação de 2 GW em Al Dhafra, provam que as economias de escala reduzem os custos entregues, estimulando, por sua vez, novos editais de IPP.

O EPC térmico permanece vital para a estabilidade da rede. O projeto de ciclo aberto a gás de 1 GW em Al Dhafra, adjudicado em 2025, inclui turbinas de partida rápida da Ansaldo Energia e ilustra como os ativos de pico complementam a geração solar intermitente. As futuras usinas a gás devem estar preparadas para captura de carbono, algo evidente na solicitação de Taweelah C de 2,5 GW. O crescimento paralelo do armazenamento pressiona as construtoras a dominar configurações híbridas que combinam eletrônica de potência, obras civis e controle digital. Empresas que integram turbinas, baterias e análise avançada sob o mesmo teto desfrutam de resiliência de margem apesar das pressões de custos de commodities.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Faixa de Capacidade: Projetos em Escala de Utilidade Pública Ancoram o Mercado, RDE Ganha Tração

Projetos acima de 500 MW representaram 68,7% do tamanho do mercado de EPC de geração de energia dos Emirados Árabes Unidos em 2025, sustentados por parques solares apoiados por soberanos e usinas de ciclo combinado com PPAs de 20 a 30 anos. A tarifa recorde de USD 0,0135 por kWh em Al Dhafra demonstra como a megaescala reduz os custos de financiamento e aquisição. Os desenvolvimentos de médio porte de 100-499 MW atendem a complexos industriais e concessionárias dos Emirados do Norte que preferem expansões modulares.

Ativos de até 100 MW registram a CAGR mais rápida, de 6,3%, à medida que zonas francas e campi comerciais implantam FV em cobertura, microrredes e armazenamento de baterias sob a medição líquida Shams Dubai. A medição avançada em 400.000 locais em Abu Dhabi permite que a energia solar atrás do medidor interaja com a rede mais ampla sem comprometer a confiabilidade. Pilotos de gêmeo digital que reduzem o consumo de energia em 30% em instalações de saúde reforçam o argumento comercial para microrredes inteligentes de pequena escala. EPCs especializadas que oferecem projetos plug-and-play, entrega rápida e suporte remoto de O&M estão conquistando uma fatia crescente de contratos distribuídos.

Por Usuário Final: Concessionárias Reguladas Mantêm o Controle, IPPs Aceleram

As concessionárias reguladas detinham uma participação de 61,3% no tamanho do mercado de EPC de geração de energia dos Emirados Árabes Unidos em 2025, capitalizando sobre a solidez do balanço patrimonial para ditar padrões técnicos e garantir o fornecimento de combustível de longo prazo. A DEWA sozinha gerou 45,14 TWh nos três primeiros trimestres de 2024 e possui 16,779 GW instalados. O plano de investimentos de AED 36 bilhões da TAQA consolida ainda mais a dominância das concessionárias em Abu Dhabi.

Os produtores independentes de energia se expandem a uma CAGR de 6,1%, impulsionados pelo marco de PPP pós-2024 que permite 100% de propriedade privada da geração. O fechamento financeiro do parque Al Ajban de 1,5 GW e a adjudicação do projeto Khazna de 1,5 GW destacam o apetite dos investidores por offtakes de longo prazo vinculados ao dólar. A energia cativa industrial permanece estável, pois os inquilinos de uso intensivo de energia na Zona Industrial de Khalifa e na Zona Franca de Jebel Ali protegem o risco tarifário com geração no local. O mix em evolução desafia os EPCs a adaptar modelos comerciais: as concessionárias buscam a entrega de menor custo, enquanto os IPPs valorizam O&M turnkey e garantias de desempenho que sustentam o financiamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Abu Dhabi contribui com cerca de 58% do valor do mercado de EPC de energia dos Emirados Árabes Unidos em 2025, ancorado pela frota nuclear de 5,6 GW de Barakah, que agora cobre até 25% da demanda nacional. O programa TAQA de AED 36 bilhões do emirado destina USD 2 bilhões a subestações, armazenamento e ferramentas de despacho habilitadas por IA, garantindo um forte portfólio para trabalhos de EPC de rede. A usina solar de 2 GW em Al Dhafra e a adjudicação de Khazna de 1,5 GW reafirmam Abu Dhabi como o polo de renováveis do país. As ambições de hidrogênio intensificam a atividade: a meta de 1 milhão de toneladas de hidrogênio verde da ADNOC agrupa escopos de energia, eletrólise e dessalinização em adjudicações de vários bilhões de dólares.

Dubai detém aproximadamente 32% do valor de mercado de 2025, impulsionada pela agressiva expansão solar da DEWA e pela adoção antecipada de medidores inteligentes. O Parque Solar Mohammed bin Rashid Al Maktoum visa 5 GW até 2030, com a Fase 6 de 1,8 GW em execução pela Larsen & Toubro. Uma rede de 200.000 medidores inteligentes e o programa de telhados Shams Dubai, que conta com mais de 8.000 participantes, sustentam os crescentes investimentos em RDE.

Os Emirados do Norte capturam os 10% restantes da participação, apresentando atualizações incrementais e projetos seletivos de energia industrial. A usina F3 de Fujairah, com 2.400 MW, demonstra o apetite por tecnologia de gás eficiente, mas o apoio soberano limitado retarda os grandes investimentos solares. As atualizações planejadas de interconexão do CCG (Conselho de Cooperação do Golfo) elevarão, no entanto, a demanda de EPC para linhas transfronteiriças e subestações flexíveis.

Cenário Competitivo

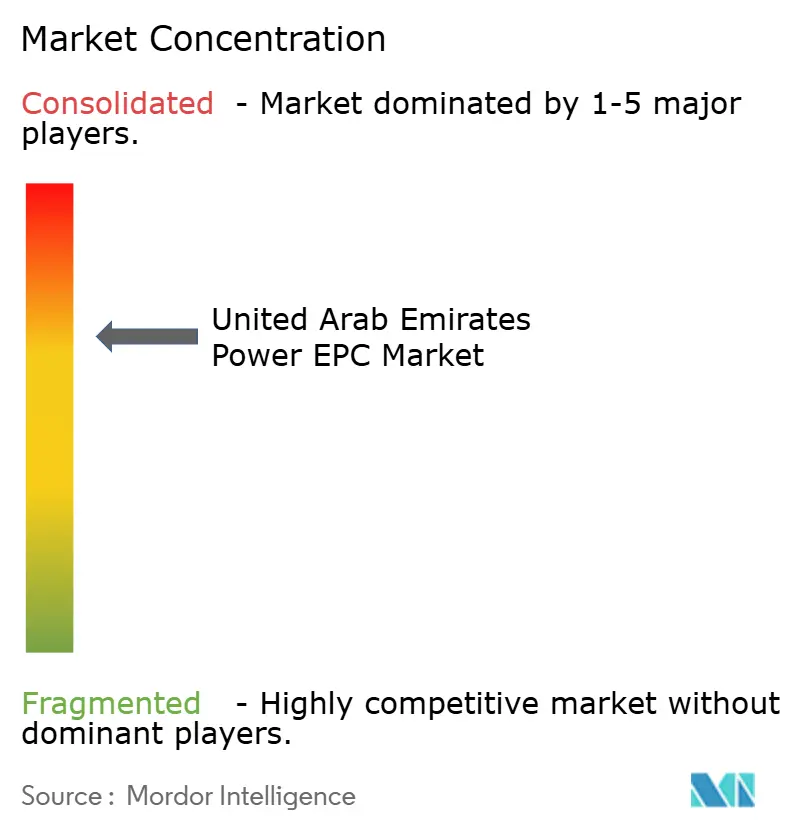

O mercado de EPC de energia dos Emirados Árabes Unidos é moderadamente concentrado, com o desenvolvimento de projetos dominado por TAQA, DEWA e EWEC, enquanto as grandes EPCs globais competem em tecnologia e execução. A vitória de USD 1,35 bilhão de Samsung C&T em Al Dhafra ilustra a vantagem de fazer parceria com players civis locais para atingir os limites de valor no país. A fábrica de módulos de Larsen & Toubro em Jebel Ali sinaliza as crescentes expectativas de localização nas aquisições solares. Siemens Energy, GE Vernova e Mitsubishi Power aproveitam atualizações de turbinas, soluções híbridas e acordos de serviço para defender as bases instaladas.

As oportunidades de espaço em branco residem em instalações integradas de hidrogênio e usinas a gás prontas para CCUS. O edital Taweelah C da EWEC, o primeiro a exigir integração de captura de carbono, favorece empresas com credenciais em plantas de processo e profundidade em automação. EPCs chinesas, lideradas pela China Energy Engineering Group, fazem propostas agressivas em pacotes solares combinando módulos de baixo custo com financiamento de fornecedores, aumentando a pressão sobre os incumbentes ocidentais tradicionais.

A capacidade digital é um fator de diferenciação emergente. Os gêmeos digitais Schneider Electric-Microsoft agora figuram nas cláusulas de garantia de desempenho, transferindo valor da construção para O&M orientado por dados. A conformidade com as normas ISO 9001 e IEC 61215 é obrigatória nos editais da DEWA e da EWEC, o que impede empresas regionais menores sem cadeias de fornecimento certificadas e reforça a incumbência de multinacionais bem capitalizadas.

Líderes do Setor de EPC de Energia dos Emirados Árabes Unidos

Dubai Electricity & Water Authority (DEWA)

Abu Dhabi National Energy Co. (TAQA)

ACWA Power

Emirates Water & Electricity Co. (EWEC)

Siemens Energy AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Autoridade de Interconexão do Conselho de Cooperação do Golfo (GCCIA) assinou contratos com os Emirados Árabes Unidos para projetos de expansão e uma interconexão direta com a rede de Omã.

- Setembro de 2025: A KEC International obteve pedidos no valor de INR 3.243 crore em seu segmento de transmissão e distribuição de energia (T&D). Estes incluem contratos EPC para linhas de transmissão de 400kV nos EAU e o fornecimento de torres, ferragens e postes nas Américas.

- Janeiro de 2024: A divisão de EPC de Renováveis da Larsen & Toubro atuará como contratante turnkey de Engenharia, Aquisição e Construção para uma Usina Solar Fotovoltaica de 1800 MWac em Dubai, EAU.

Escopo do Relatório do Mercado de EPC de Energia dos Emirados Árabes Unidos

Engenharia, Aquisição e Construção de Energia (EPC) refere-se a uma abordagem abrangente no setor de energia. Envolve o projeto, a engenharia, a aquisição e a construção de usinas de energia, incluindo projetos de energia convencional e renovável. O modelo EPC é comumente empregado para projetos de infraestrutura energética de grande escala, como usinas termelétricas, usinas hidrelétricas, parques eólicos, parques solares e redes de transmissão e distribuição.

O mercado de Engenharia, Aquisição e Construção de Energia (EPC) dos Emirados Árabes Unidos é segmentado por EPC de geração de energia e EPC de T&D de energia. Por tecnologia, o mercado é segmentado em térmica, nuclear e renováveis. Por faixa de capacidade, o mercado é segmentado em até 100 MW, 100-499 MW e acima de 500 MW. Por usuário final, o mercado é segmentado em concessionárias reguladas, IPPs, energia cativa industrial e setor público. O dimensionamento e as previsões do mercado para cada segmento são baseados em receita.

| Por Tecnologia | Térmica |

| Nuclear | |

| Renováveis | |

| Por Faixa de Capacidade | Até 100 MW (RDE, microrrede) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Energia Cativa Industrial | |

| Setor Público e Empresas Estatais |

| EPC de Geração de Energia | Por Tecnologia | Térmica |

| Nuclear | ||

| Renováveis | ||

| Por Faixa de Capacidade | Até 100 MW (RDE, microrrede) | |

| 100 a 499 MW | ||

| Acima de 500 MW | ||

| Por Usuário Final | Concessionárias Reguladas | |

| Produtores Independentes de Energia | ||

| Energia Cativa Industrial | ||

| Setor Público e Empresas Estatais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de EPC de energia dos Emirados Árabes Unidos?

Estava em USD 6,89 bilhões em 2026 e deve atingir USD 8,84 bilhões até 2031, refletindo uma CAGR de 5,11%.

Qual segmento cresce mais rapidamente nos gastos com EPC dos EAU?

O EPC de energia renovável, principalmente solar em escala de utilidade pública mais armazenamento, se expande a uma CAGR de 6,8% até 2031.

Por que os gêmeos digitais estão se tornando importantes nos projetos de energia dos EAU?

Os proprietários utilizam modelos em tempo real para garantir o desempenho, reduzir o consumo de energia e diminuir o tempo de inatividade para manutenção, o que reduz o custo ao longo do ciclo de vida e fortalece a bancabilidade do PPA.

Qual é o papel dos produtores independentes de energia após as reformas de PPP?

Os IPPs desfrutam de editais simplificados e PPAs de longo prazo, impulsionando uma CAGR de 6,1% e ampliando a participação dos investidores.

Como a volatilidade dos preços de commodities influencia os cronogramas dos projetos?

O aumento dos preços do aço e do cobre acrescenta até 18% ao capex e prolonga os prazos de entrega de equipamentos, forçando os patrocinadores a renegociar cronogramas e a alocação de riscos.

Onde estão surgindo oportunidades de EPC de hidrogênio verde?

Clusters de Abu Dhabi, como Ruwais e Taweelah, requerem energia renovável integrada, eletrólise e dessalinização, embaladas como megacontratos únicos para entrega antes de 2030.

Página atualizada pela última vez em: