Tamanho e Participação do Mercado de Energia Solar dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

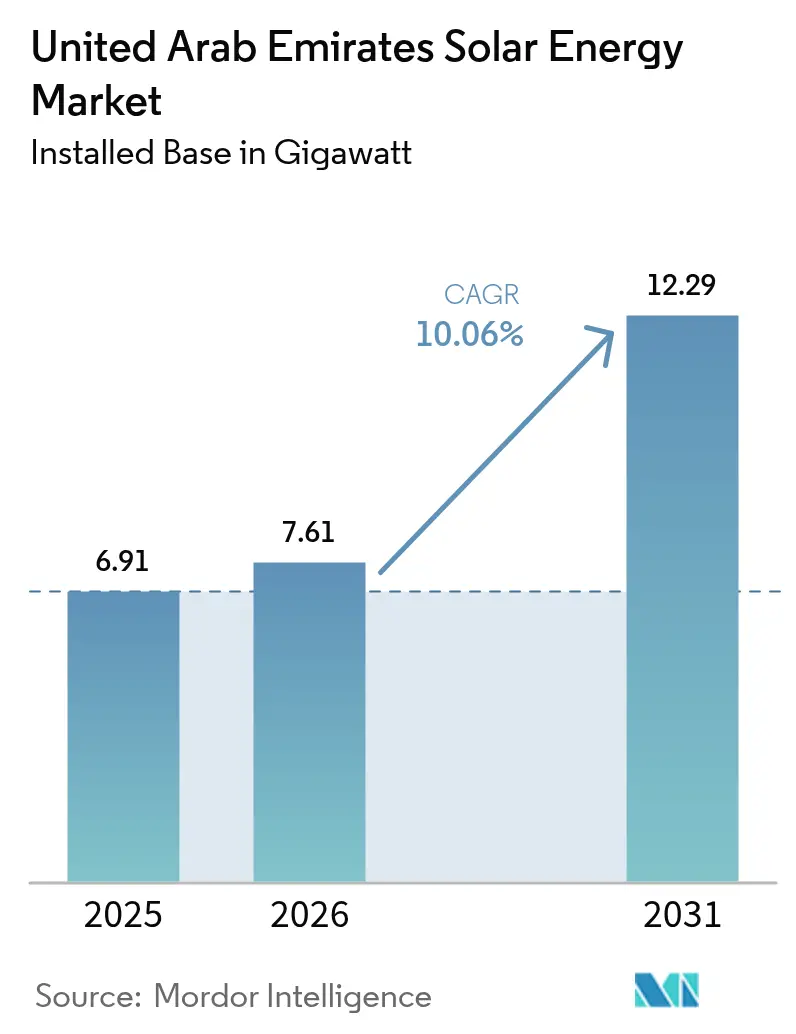

| Tamanho do mercado no ano base (2025) | 6.91 gigawatt |

| Volume do Mercado (2026) | 7.61 gigawatt |

| Volume do Mercado (2031) | 12.29 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar dos Emirados Árabes Unidos pela Mordor Intelligence

O tamanho do Mercado de Energia Solar dos Emirados Árabes Unidos em 2026 é estimado em 7,61 gigawatts, crescendo a partir do valor de 6,91 gigawatts de 2025, com projeções para 2031 indicando 12,29 gigawatts, crescendo a uma CAGR de 10,06% no período de 2026 a 2031.

A expansão está ancorada em legislação federal de descarbonização com caráter vinculativo, em processos de contratação IWPP altamente competitivos que fixam tarifas recordes baixas, e numa estratégia paralela de garantir eletricidade renovável para exportações de hidrogênio verde em grande escala. Impulsos adicionais provêm da queda nos preços de módulos e baterias, da implantação rotineira de tecnologias bifaciais e TOPCon, e de um ecossistema bancário favorável que oferece empréstimos de longo prazo vinculados a critérios ESG a incorporadores e contratantes corporativos. Ao mesmo tempo, projetos de reforço da rede elétrica, restrições de uso de água que desfavorecem a Energia Solar Concentrada, e a concorrência por arrendamento de terrenos com megaprojetos imobiliários moderam a inclinação do crescimento, mas não alteram a trajetória ascendente. A dinâmica competitiva inclui fornecedores de equipamentos chineses que oferecem liderança em custos, concessionárias emiradenses apoiadas pelo Estado que orientam a alocação de locais e os contratos de compra, e incorporadores europeus que concorrem agressivamente por concessões IWPP, o que estimula adições constantes de capacidade e catalisa oportunidades de serviços a jusante nas áreas de construção, operação e manutenção, e integração de armazenamento.

Principais Conclusões do Relatório

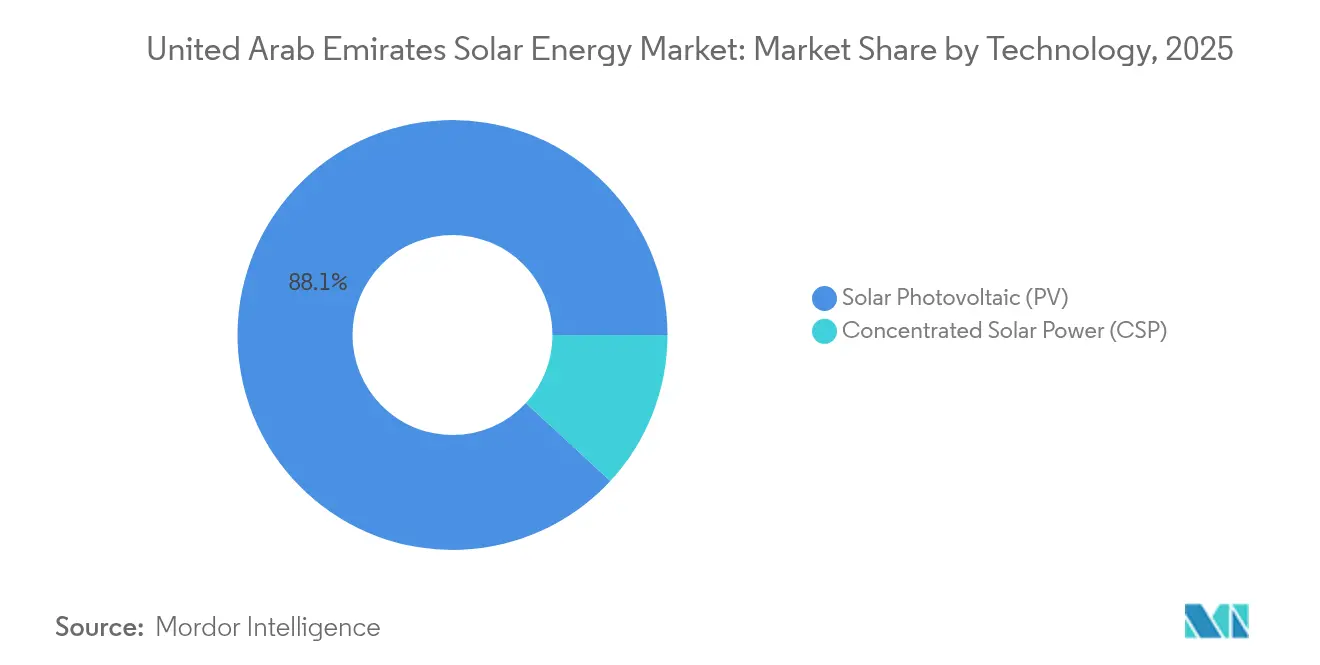

- Por tecnologia, a Energia Solar Fotovoltaica representou 88,12% da participação do mercado de energia solar dos EAU em 2025 e prevê-se que cresça a uma CAGR de 10,33% até 2031.

- Por tipo de rede, os sistemas conectados à rede detinham 99,06% da capacidade em 2025, enquanto o segmento fora da rede está projetado para expandir a uma CAGR de 18,02% até 2031.

- Por usuário final, as usinas de escala de serviço público representaram 74,62% da capacidade instalada em 2025, ao passo que as instalações residenciais deverão registrar uma CAGR de 15,05% até 2031.

- Abu Dhabi respondeu por mais de 60,25% da capacidade instalada em 2025 e tem como meta superar 7,65 GW até 2031, tornando-se o maior contribuinte no mercado de energia solar dos EAU.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar dos Emirados Árabes Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais de neutralidade de carbono e tarifas de alimentação | +2.1% | Nacional, ganhos iniciais em Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Contratação de parques de escala de serviço público sob o modelo IWPP | +2.5% | Abu Dhabi (EWEC), Dubai (DEWA) | Curto prazo (≤ 2 anos) |

| Queda nos custos de módulos e armazenamento | +1.8% | Global, impacto direto na contratação dos EAU | Curto prazo (≤ 2 anos) |

| Projetos-piloto híbridos de energia solar-hidrogênio | +1.2% | Zonas industriais de Abu Dhabi, Dubai Maritime City | Longo prazo (≥ 4 anos) |

| Códigos obrigatórios de construção sustentável | +0.9% | Dubai, Abu Dhabi, Sharjah | Médio prazo (2-4 anos) |

| PPAs corporativos apoiados por empréstimos vinculados a critérios ESG | +0.7% | Nacional, concentrado nas zonas francas de Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Neutralidade de Carbono e Estruturas de Tarifas de Alimentação Aceleram a Contratação

O Decreto-Lei Federal nº 11/2024, em vigor a partir de maio de 2025, converte compromissos climáticos voluntários em obrigações vinculativas por meio de um registro nacional de carbono e protocolos MRV verificados, obrigando a indústria pesada a contratar eletricidade renovável ou adquirir compensações de carbono. O concurso da Fase 6 da DEWA no Parque Solar Mohammed bin Rashid Al Maktoum atingiu uma tarifa recorde de USD 1,6215 centavos por quilowatt-hora em 2024, eliminando o argumento de custo para a expansão da geração de base a gás. As metas atualizadas de CDN comprometem uma redução de 47% nas emissões até 2035 e 19,8 GW de renováveis até 2030, impulsionando concessionárias e empresas em direção a PPAs solares. A Política D33 de Energia Favorável à Indústria permite que as fábricas dimensionem sistemas de cobertura até a carga total conectada, remunera a compensação a 10,5 fils por quilowatt-hora e reduz os períodos de retorno para menos de quatro anos.[1]Autoridade de Eletricidade e Água de Dubai, "Documentos Oficiais da DEWA," dewa.gov.ae Essas políticas convergentes reduzem o risco de investimento, estabelecem cronogramas de contratação e integram a energia solar aos roteiros de descarbonização corporativa.

A Contratação de Parques de Escala de Serviço Público sob o Modelo IWPP Impulsiona Implantações em Gigawatts

O portfólio da EWEC composto por três projetos de 1,5 GW — Al Zarraf, Al Khazna e Al Ajban — sob a estrutura IWPP aloca participação acionária minoritária aos consórcios vencedores, enquanto Abu Dhabi mantém a participação majoritária, reduzindo o risco de financiamento e pressionando as propostas abaixo de 2 centavos por quilowatt-hora. A EWEC planeja adições de 1,4 GW de energia solar por ano entre 2027 e 2037, permitindo que as renováveis supram mais da metade da demanda elétrica de Abu Dhabi. Dubai replica essa escala por meio de uma sexta fase de 1,8 GW em seu parque emblemático, que atenderá 540.000 residências e eliminará 2,36 milhões de toneladas de CO₂ anualmente. O tamanho e a cadência desses concursos padronizam os processos de EPC, mas expõem o portfólio a potenciais atrasos na entrega de terrenos ou na interconexão à rede que podem impactar as previsões de capacidade.

A Queda nos Custos de Módulos e Armazenamento Comprime os Pisos Tarifários

O LCOE global de energia fotovoltaica de escala de serviço público caiu 12% em relação ao ano anterior em 2023, à medida que as fábricas chinesas superabasteceram o mercado de módulos, enquanto os custos de armazenamento em baterias caíram 89% entre 2010 e 2023.[2]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável 2023," irena.org O plano de USD 6 bilhões da Masdar, anunciado em janeiro de 2025, combina 5 GW de energia fotovoltaica com mais de 19 GWh de baterias para fornecer 1 GW de capacidade firme para os picos noturnos. A EWEC está adicionando 400 MW de armazenamento de uma hora até 2026, melhorando a regulação de frequência e o suporte de tensão. A aceleração da deflação de custos indica que, até 2027, a energia solar combinada com armazenamento de quatro horas poderá competir abaixo de 3 centavos por quilowatt-hora, superando o custo marginal de curto prazo dos geradores a gás de pico e reformulando as pilhas de despacho.

Projetos-Piloto Híbridos de Energia Solar-Hidrogênio Posicionam os EAU como Exportador de Combustível Verde

O eletrolisador-piloto da DEWA produziu 90 toneladas de hidrogênio desde 2021, validando o acoplamento da eletrólise com alimentação intermitente à rede elétrica. A Masdar vinculou um projeto solar de 1 GW à Emirates Steel Arkan em 2024 para descarbonizar a produção de aço. Uma parceria entre TotalEnergies e Masdar visa fornecer combustível de aviação sustentável ao Aeroporto Internacional de Dubai, sinalizando demanda a jusante por moléculas verdes. A estratégia nacional tem como meta 1 milhão de toneladas de hidrogênio até 2030, implicando uma demanda adicional de 10 GW de energia fotovoltaica, em grande parte voltada para exportação. A execução depende de importações de eletrolisadores, contratos de compra e infraestrutura portuária, mas sustenta uma demanda duradoura pela expansão da energia solar.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de integração à rede em centros de carga no deserto | -1.3% | Locais remotos em Abu Dhabi, corredores de transmissão | Curto prazo (≤ 2 anos) |

| Concorrência por arrendamento de terrenos com projetos imobiliários | -0.8% | Abu Dhabi costeiro e Dubai | Médio prazo (2-4 anos) |

| Concorrência da energia eólica do Golfo com custo ultrabaixo | -0.6% | Arábia Saudita, exportações de Omã, locais de energia eólica doméstica | Médio prazo (2-4 anos) |

| Restrições de uso de água para resfriamento de Energia Solar Concentrada | -0.4% | Locais de Energia Solar Concentrada em Abu Dhabi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Integração à Rede em Centros de Carga no Deserto Limitam o Despacho

Os parques de escala de serviço público em áreas remotas do deserto superam o ritmo de expansão da rede de transmissão, levando ao corte no horário de pico do meio-dia que corrói a receita. As melhorias da TRANSCO se estendem até 2027 e adicionarão linhas de alta tensão e STATCOMs para estabilizar as variações de tensão. O programa de baterias de 400 MW da EWEC, previsto para 2026, resolve os desequilíbrios intradiários, mas a cobertura dos picos noturnos ainda depende principalmente de turbinas a gás.[3]Jornal Aletihad, "EWEC Assegura Quatro Novos Locais para Energia Renovável," en.aletihad.ae A ausência de um mercado atacadista impede sinais de preço por tempo de uso que poderiam incentivar a demanda flexível. As microrredes fora da rede em locais industriais oferecem uma solução alternativa e ilustram por que o segmento fora da rede está projetado para registrar uma CAGR de 18,8%, mas sua contribuição absoluta permanece modesta.

A Concorrência por Arrendamento de Terrenos com Megaprojetos Imobiliários se Intensifica nas Zonas Costeiras

Quatro novos locais da EWEC totalizando 75 km² foram aprovados em dezembro de 2024 após longas negociações com agências de turismo, transporte e defesa, evidenciando as prioridades concorrentes de uso do solo. Dubai concentra os projetos na reserva desértica de Seih Al Dahal porque os terrenos costeiros atingem valores imobiliários premium. As avaliações de impacto ambiental acrescentam meses aos cronogramas perto de habitats protegidos. A energia fotovoltaica flutuante é vista como uma opção, mas nenhum projeto em escala comercial foi sancionado internamente, apesar de a Masdar ter assinado um memorando de entendimento de 5 GW de energia fotovoltaica flutuante no Egito em 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tecnologia: A Energia Fotovoltaica Amplia a Dominância Enquanto a Energia Solar Concentrada Estagna por Restrições Hídricas

A Energia Solar Fotovoltaica detinha 88,12% da capacidade instalada em 2025 e está prevista a uma CAGR de 10,33% até 2031, à medida que os painéis bifaciais se tornam padrão nos concursos IWPP, elevando o rendimento energético em até 20% em comparação com os módulos monofaciais. O tamanho do mercado de energia solar dos EAU para a energia fotovoltaica está projetado para ultrapassar 10,8 GW até 2031, reforçando sua primazia no cumprimento das cotas federais de energia limpa. A usina de 2 GW de Al Dhafra validou a implantação de painéis bifaciais com uma taxa de desempenho acima de 85%, incentivando a adoção de TOPCon que reduz o LCOE do sistema por meio de maior eficiência. O mercado de energia solar dos EAU se beneficia das normas GSO IEC 61215 que reduzem as taxas de falha em condições de calor e umidade extremos. A Energia Solar Concentrada permanece abaixo de 11,88% da capacidade porque a água de resfriamento é escassa e o custo de capital é elevado. A Noor Energy 1 comprova que a Energia Solar Concentrada pode fornecer energia após o pôr do sol por meio de armazenamento em sal fundido de 15 horas, mas nenhum novo concurso de Energia Solar Concentrada surgiu após 2024, sinalizando a preferência dos investidores por energia fotovoltaica combinada com baterias.

O ciclo de construção mais longo da Energia Solar Concentrada e seus índices de alavancagem mais elevados complicam o financiamento em um ambiente tarifário em que as propostas de energia fotovoltaica continuam caindo. As restrições ao uso de água se tornam mais rigorosas sob as políticas nacionais de conservação e impulsionam os incorporadores em direção ao resfriamento seco, o que corrói a eficiência térmica. A compressão dos custos de armazenamento fortalece o argumento econômico para os híbridos de energia fotovoltaica, excluindo a Energia Solar Concentrada dos futuros cronogramas de contratação e consolidando o mercado de energia solar dos EAU em torno de tecnologias de silício cristalino.

Por Tipo de Rede: Soluções Fora da Rede Escalam a partir de uma Base Pequena à Medida que a Transmissão se Atrasa

Os sistemas conectados à rede captaram 99,06% da capacidade em 2025, refletindo a cobertura abrangente de transmissão nos corredores urbanos. O tamanho do mercado de energia solar dos EAU para ativos conectados à rede está projetado para superar 12,15 GW até 2031, ancorado por megaprojetos IWPP que se conectam diretamente às redes da TRANSCO e da DEWA. As microrredes fora da rede, no entanto, estão crescendo a uma CAGR de 18,02%, impulsionadas por locais industriais, comunidades insulares e postos de defesa que enfrentam longas filas para conexão à rede. O programa de postos de serviço da ADNOC Distribution demonstra a economia do deslocamento do diesel, com postos de Dubai gerando 6.300 MWh e reduzindo 2.900 toneladas de CO₂ até o final de 2024.

A Ignite Energy Access escolheu Abu Dhabi para sua sede global em março de 2025, sinalizando apoio político para a exportação de soluções fora da rede para a África e o Sul da Ásia. O crescimento doméstico permanece de nicho porque as tarifas de rede são baixas e o acesso é generalizado. No entanto, as microrredes oferecem uma proteção contra o risco de corte e reduzem o consumo de diesel onde os custos de conexão são proibitivos, enriquecendo a proposta de valor dentro do mais amplo mercado de energia solar dos EAU.

Por Usuário Final: A Escala de Serviço Público Mantém a Liderança Enquanto o Segmento Residencial e o Comercial e Industrial Aceleram

As usinas de escala de serviço público representaram 74,62% da capacidade de 2025, sustentadas por IWPPs da classe de 2 GW. A participação do mercado de energia solar dos EAU para a escala de serviço público está prevista para permanecer acima de 70% até 2031, apesar do crescimento percentual mais rápido nos telhados, graças ao tamanho expressivo dos novos parques de Abu Dhabi e Dubai. A adoção residencial deve expandir a uma CAGR de 15,05%, impulsionada pela medição líquida Shams Dubai, que isenta 10% das taxas de conexão e oferece financiamento a juros zero. O crescimento, no entanto, está restrito aos proprietários de vilas, porque as regras condominiais impedem os moradores de apartamentos de utilizar as coberturas compartilhadas.

Os telhados comerciais e industriais recebem forte impulso da política D33, que reduz as taxas de conexão em 25% e permite a exportação a 10,5 fils por quilowatt-hora. A TotalEnergies entregou um conjunto de 7 MWp para a DHL que gera 10 GWh anuais e tem retorno em menos de quatro anos. O programa da CleanMax apoiado pelo HSBC demonstra que os banqueiros percebem baixo risco de inadimplência nos PPAs comerciais e industriais, desbloqueando estruturas sem recurso que aceleram as implantações. Os fatores de carga dos telhados, sombreamento e limitações estruturais permanecem como restrições físicas, mas a demanda comercial e industrial é agora um segmento definido e bancável dentro do mercado de energia solar dos EAU.

Análise Geográfica

Abu Dhabi liderou a capacidade instalada em 2025 com base na usina Al Dhafra de 2 GW da EWEC e três projetos de 1,5 GW no portfólio. O emirado tem como meta uma capacidade solar acumulada acima de 7,65 GW até 2031 e complementa essa expansão com 400 MW de armazenamento em baterias para suavizar a intermitência. A fórmula IWPP da EWEC atrai consórcios que combinam capital apoiado pelo Estado com tecnologia estrangeira, mantendo as tarifas abaixo de 1,7 centavos por quilowatt-hora e reforçando a liderança de custos de Abu Dhabi dentro do mercado de energia solar dos EAU. O programa híbrido de USD 6 bilhões da Masdar, anunciado em 2025, reforça o papel do emirado como hub de energia renovável despachável e enquadra seu plano de atender 700.000 residências com eletricidade limpa ininterrupta.

Dubai se segue com o Parque Solar Mohammed bin Rashid Al Maktoum, que tem como meta 5,25 GW até 2031, incluindo uma sexta fase de 1,8 GW com conclusão prevista para 2027. A medição líquida Shams Dubai registrou 200 MW de sistemas de telhado até o final de 2023, e a política D33 torna a energia solar comercial e industrial competitiva em custos para fabricantes e centros de dados. O projeto de telhado de 39 MW dos Aeroportos de Dubai demonstra a escala comercial e industrial e atenderá 6,5% da demanda do aeroporto principal enquanto compensará 23.000 toneladas de CO₂ anualmente.

Sharjah e os Emirados do Norte contribuem com volumes menores, mas demonstram diversificação. A Emerge entregou a usina de 60 MW de Sajaa em Sharjah, o primeiro ativo solar de escala de serviço público naquele emirado. A geração distribuída para edifícios governamentais e pequenas e médias empresas está se expandindo, mas o licenciamento fragmentado retarda a implantação em telhados em comparação com Abu Dhabi e Dubai. Os mandatos federais de descarbonização devem harmonizar as regras, o que deverá elevar a participação dos Emirados do Norte no mercado de energia solar dos EAU ao longo do período de previsão.

Cenário Competitivo

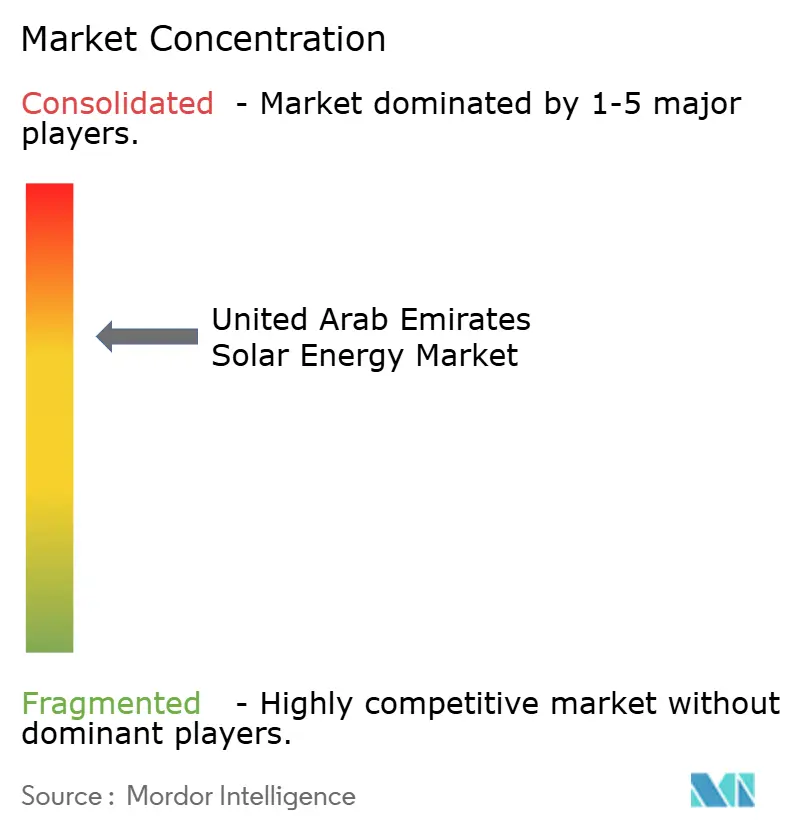

O mercado de energia solar dos EAU é moderadamente concentrado. As entidades vinculadas ao Estado — Masdar, DEWA, TAQA Group e EWEC — retêm o controle sobre a alocação de locais, o acesso à rede e os contratos de compra, assegurando uma expansão ordenada e disciplina tarifária. Os fabricantes chineses JinkoSolar, Canadian Solar, LONGi e Trina Solar asseguram grandes pedidos de módulos por meio da liderança em custos, especialmente nas categorias bifaciais e TOPCon. Os incorporadores europeus como EDF Renewables, Engie e TotalEnergies fazem parceria com players regionais como ACWA Power para competir por participações em IWPP, concentrando-se na estruturação de dívidas e na eficiência de EPC para submeter propostas abaixo dos consórcios concorrentes.

A reestruturação corporativa da Masdar em 2022 reuniu ativos da Mubadala, TAQA Group e ADNOC, criando um campeão renovável verticalmente integrado com uma meta de 100 GW até 2030 e um plano paralelo de 1 milhão de toneladas de produção de hidrogênio.[5]Utilities Middle East, "Titãs Solares: As Empresas que Impulsionam um Futuro Renovável," utilities-me.com Os fornecedores de inversores Huawei Digital Power e Sungrow Power Supply se diferenciam por meio de maior eficiência de conversão e controles integrados de armazenamento, com a Sungrow Power Supply apresentando seu SG150CX com eficiência de 98,8% na WFES 2025. Os produtores independentes de energia como CleanMax, Enerwhere e Yellow Door Energy ocupam o espaço de PPA em telhados, agrupando operação e manutenção e financiamento para atender corporações que preferem soluções fora do balanço patrimonial.

As oportunidades de espaço em branco incluem energia fotovoltaica flutuante, agrovoltaica e energia solar cativa para clusters industriais em zonas francas, nenhuma das quais atingiu escala comercial internamente. Os incorporadores exploram esses nichos em feiras como a Intersolar Middle East, mas aguardam regulamentações favoráveis de uso de terra ou de água para desbloquear projetos-piloto bancáveis.

Líderes do Setor de Energia Solar dos Emirados Árabes Unidos

Masdar (Abu Dhabi Future Energy Company)

Sunergy Solar

MAYSUN SOLAR FZCO

ACWA Power

CleanMax Mena FZCO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Ignite Energy Access estabeleceu sua sede global em Abu Dhabi, comprometendo-se com a exportação de energia solar fora da rede e mais de 200 empregos de alta qualificação.

- Janeiro de 2025: A Masdar anunciou um programa de USD 6 bilhões integrando 5 GW de energia fotovoltaica com 19 GWh de armazenamento para fornecer 1 GW de eletricidade limpa em carga de base.

- Janeiro de 2025: A Sungrow Power Supply apresentou o inversor SG150CX com eficiência de 98,8% na WFES 2025, com proteção avançada contra falhas de arco e controles embarcados de bateria.

- Janeiro de 2025: A CleanMax obteve financiamento de AED 99 milhões do HSBC para 92 ativos solares instalados em locais em todo os EAU.

- Dezembro de 2024: A EWEC obteve aprovação para quatro novos locais solares totalizando 75 km² para abrigar 4,5 GW de capacidade adicional até 2030.

Escopo do Relatório do Mercado de Energia Solar dos Emirados Árabes Unidos

A energia solar é o calor e a luz radiante provenientes do Sol que podem ser aproveitados com tecnologias como a energia solar (usada para gerar eletricidade) e a energia solar térmica (usada para aplicações como aquecimento de água).

O mercado de energia solar dos Emirados Árabes Unidos é segmentado por tecnologia, tipo de rede e usuário final. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica e energia solar concentrada. Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de serviço público, comercial, industrial e residencial. O relatório também abrange o tamanho do mercado e as previsões para os Emirados Árabes Unidos.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar Fotovoltaica (PV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (PV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar dos EAU em 2026?

A capacidade instalada totaliza 7,61 GW em 2026 e está prevista para crescer até 12,29 GW até 2031.

Qual tecnologia lidera as instalações atuais?

A Energia Solar Fotovoltaica responde por 88,12% da capacidade devido aos ganhos de eficiência dos painéis bifaciais e TOPCon.

Qual política impulsiona a contratação corporativa?

O Decreto-Lei Federal nº 11/2024 exige reduções verificadas de emissões e se combina com a medição líquida da DEWA e o wheeling virtual para estimular os PPAs.

Onde estão localizados os maiores novos projetos?

Abu Dhabi abriga três IWPPs de 1,5 GW e Dubai está adicionando 1,8 GW na Fase 6 de seu parque solar emblemático.

Com que rapidez os sistemas fora da rede estão se expandindo?

As microrredes fora da rede devem crescer a uma CAGR de 18,02% até 2031, embora a partir de uma base pequena focada em locais industriais e insulares.

Quais empresas dominam o fornecimento de módulos?

JinkoSolar, Canadian Solar, LONGi e Trina Solar lideram as remessas, beneficiando-se de escala e liderança em custos.

Página atualizada pela última vez em: