Tamanho e Participação do Mercado de Laticínios dos EAU

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

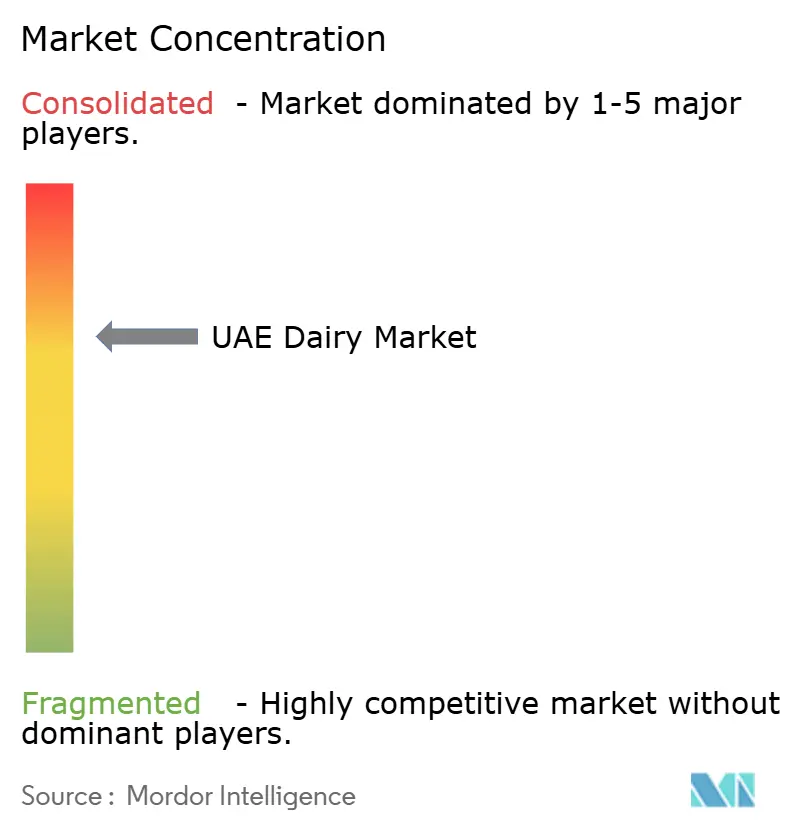

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios dos EAU por Mordor Intelligence

Espera-se que o tamanho do mercado de laticínios dos Emirados Árabes Unidos (EAU) cresça de USD 2,53 bilhões em 2025 para USD 2,64 bilhões em 2026 e está previsto para atingir USD 3,28 bilhões até 2031 a um CAGR de 4,45% no período 2026-2031. Esta trajetória de crescimento reflete o posicionamento estratégico dos Emirados como um polo regional de alimentos, ao mesmo tempo em que atende às demandas de consumo doméstico impulsionadas por uma diversificada população expatriada e uma robusta recuperação do turismo. A expansão do mercado está alinhada com a Estratégia Nacional de Segurança Alimentar 2051, que visa reduzir a dependência de importações de alimentos de 90% para 50% [1]Fonte: Governo dos Emirados Árabes Unidos, "Estratégia Nacional de Segurança Alimentar 2051", u.ae. O crescimento decorre de ganhos populacionais, impulso do turismo e da Estratégia Nacional de Segurança Alimentar 2051, que incentiva a produção local e o investimento tecnológico. A dominância de Dubai, as tendências de premiumização e os avanços em embalagens reforçam a expansão constante de valor. Uma concentração moderada de fornecedores líderes estimula a inovação enquanto sustenta preços competitivos. Redes de abastecimento resilientes, bases de consumidores diversificadas e programas de financiamento industrial apoiados pelo governo ancoram a confiança no mercado de produtos lácteos dos EAU nos próximos cinco anos.

Principais Conclusões do Relatório

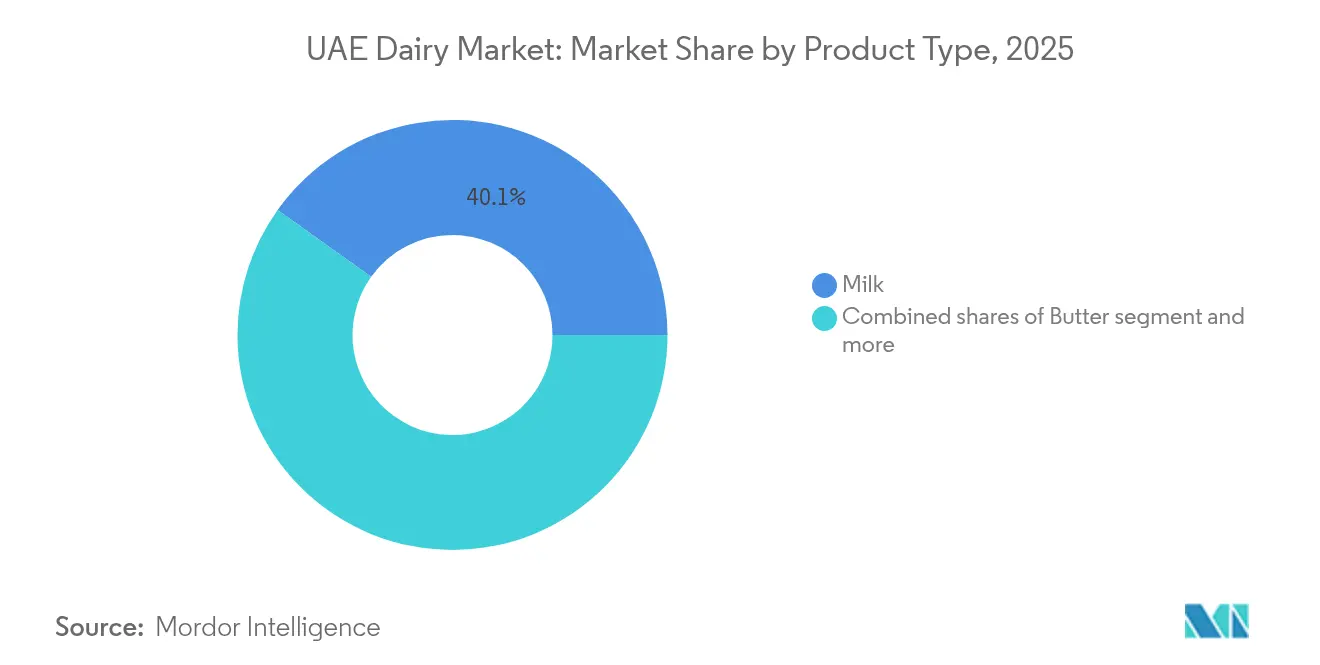

- Por tipo de produto, o leite capturou 40,12% da participação do mercado de produtos lácteos dos EAU em 2025; o iogurte está previsto para expandir a um CAGR de 5,82% até 2031.

- Por natureza, os itens convencionais detinham 97,41% da participação do mercado de produtos lácteos dos EAU em 2025, enquanto os produtos orgânicos estão no caminho de um CAGR de 5,39% até 2031.

- Por embalagem, as caixas/Tetra Pak representaram 50,08% do tamanho do mercado de produtos lácteos dos EAU em 2025; os sachês estão projetados para registrar o CAGR mais rápido de 5,92% até 2031.

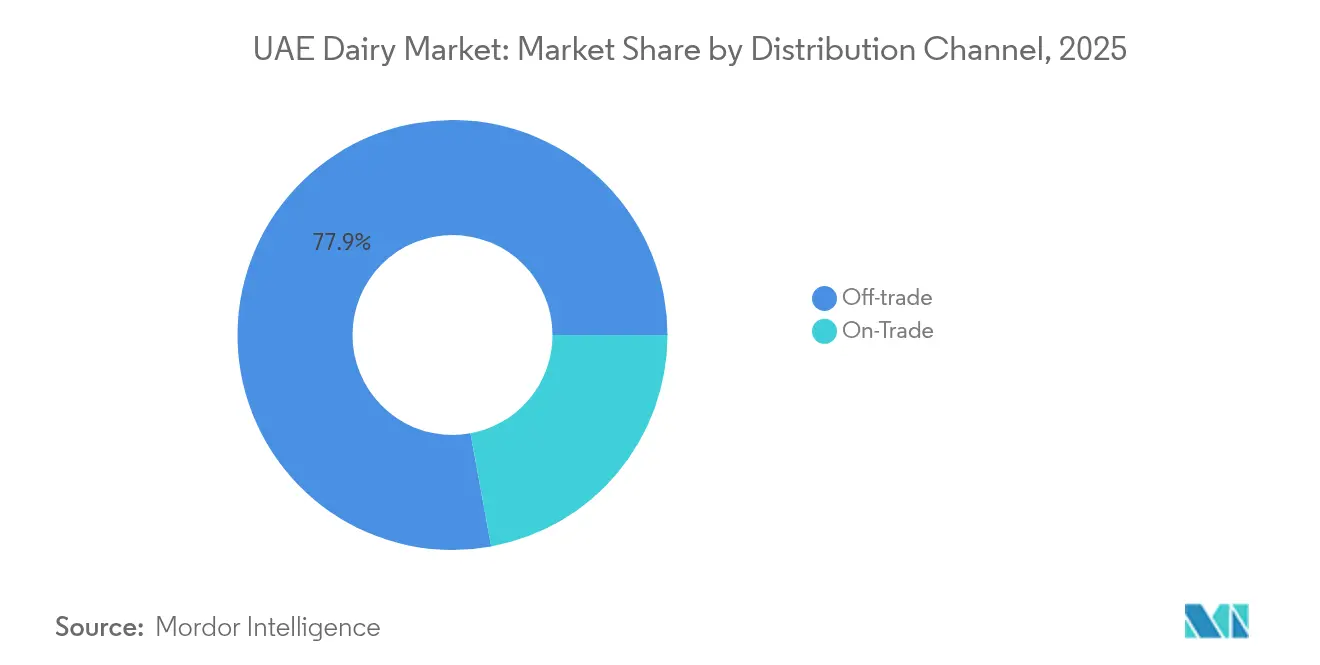

- Por canal de distribuição, os pontos de venda fora do estabelecimento representaram 77,88% da participação do mercado de produtos lácteos dos EAU em 2025, enquanto as vendas dentro do estabelecimento estão previstas a um CAGR de 5,08% com a recuperação da hospitalidade.

- Por geografia, Dubai liderou com 40,21% da participação do mercado de produtos lácteos dos EAU em 2025 e está avançando a um CAGR de 5,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Laticínios dos EAU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência de Saúde e Bem-Estar | +1.2% | Em todo os EAU, mais forte em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Inovação de Produtos | +0.9% | Nacional, com adoção antecipada em centros urbanos | Curto prazo (≤ 2 anos) |

| Diversidade Cultural e Tendências Culinárias | +0.8% | Dubai, Abu Dhabi, com repercussão para outros emirados | Longo prazo (≥ 4 anos) |

| Marca e Marketing | +0.6% | Em todo os EAU, concentrado nos principais polos de varejo | Curto prazo (≤ 2 anos) |

| Desenvolvimento do Varejo Moderno | +0.7% | Nacional, acelerado em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Avanços Sustentáveis e Tecnológicos | +0.5% | Nacional, liderado por iniciativas governamentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consciência de Saúde e Bem-Estar

A crescente consciência sobre saúde entre os residentes dos EAU impulsiona a expansão do segmento de laticínios premium, beneficiando particularmente os produtos lácteos orgânicos e funcionais. Pesquisas com consumidores indicam que mais de 60% dos consumidores do Oriente Médio priorizam produtos frescos e expressam preocupações com alimentos ultraprocessados, criando oportunidades para alternativas lácteas produzidas localmente e minimamente processadas. Essa tendência ganha impulso por meio de iniciativas governamentais de saúde voltadas para a nutrição infantil e a prevenção da obesidade. O surgimento da produção de leite com proteína A2A2 em instalações como a Fazenda Leiteira Mleiha demonstra a resposta da indústria às preocupações com a saúde digestiva, atendendo à população com 11% de intolerância à lactose e posicionando produtos premium para consumidores preocupados com a saúde. A influência regulatória da Autoridade de Agricultura e Segurança Alimentar de Abu Dhabi garante padrões de qualidade dos produtos que sustentam a confiança do consumidor nas inovações lácteas voltadas para a saúde.

Avanços Sustentáveis e Tecnológicos

As iniciativas de sustentabilidade ambiental reformulam as práticas de produção e as preferências dos consumidores, impulsionando a adoção de embalagens ecológicas e métodos de cultivo com uso eficiente de recursos. O reconhecimento da Tetra Pak como "Empresa Sustentável da Década" na Gulfood Manufacturing 2024 destaca o compromisso da indústria com os princípios da economia circular e a redução de resíduos. Tecnologias avançadas de cultivo, incluindo sensores de IoT para monitoramento de rebanhos e sistemas automatizados de alimentação, melhoram a eficiência operacional enquanto reduzem o impacto ambiental. A adoção de energia solar nas operações de fazendas leiteiras está alinhada com as metas de energia renovável dos EAU, ao mesmo tempo em que reduz os custos operacionais. As tecnologias de conservação de água tornam-se essenciais dada a escassez regional, com fazendas implementando sistemas de reciclagem e culturas forrageiras resistentes à seca. Esses avanços apoiam os compromissos mais amplos de sustentabilidade dos EAU, ao mesmo tempo em que criam vantagens competitivas para os pioneiros na adoção.

Diversidade Cultural e Tendências Culinárias

A população multicultural dos EAU cria padrões diversos de consumo de laticínios que impulsionam a variedade de produtos e ofertas especializadas. As comunidades expatriadas, que compõem a maioria da população, mantêm preferências alimentares de seus países de origem enquanto se adaptam à disponibilidade local e às considerações climáticas. Esse mosaico cultural gera demanda por produtos lácteos específicos de cada região, desde queijos de estilo europeu até variedades de iogurte do Sul da Ásia e sobremesas lácteas do Oriente Médio. A recuperação do turismo amplifica esse efeito, com os setores de hospitalidade exigindo ingredientes lácteos diversificados para atender às expectativas culinárias dos hóspedes internacionais. A interação entre a culinária tradicional emiradense e as influências internacionais cria oportunidades para produtos de fusão que combinam ingredientes locais com aplicações lácteas globais. As celebrações culturais e as observâncias religiosas, particularmente o Ramadã, criam picos sazonais de demanda que influenciam o planejamento da produção e a gestão de estoques em todo o setor.

Marca e Marketing

O posicionamento estratégico de marca torna-se cada vez mais crítico à medida que a concorrência no mercado se intensifica e a sofisticação do consumidor cresce. As empresas investem fortemente em canais de marketing digital, com o Agthia Group reportando 64% do total de vendas por meio de canais digitais no primeiro semestre de 2024, demonstrando a eficácia das estratégias omnicanal. A diferenciação de marca concentra-se em histórias de origem, métodos de produção e benefícios para a saúde, com produtores locais enfatizando frescor e autenticidade regional, enquanto marcas internacionais aproveitam a reputação global e as capacidades de inovação. As campanhas de marketing visam cada vez mais consumidores preocupados com a saúde por meio de conteúdo educativo sobre benefícios nutricionais e práticas de produção sustentável. A ascensão da influência das redes sociais e da cultura de blogs de gastronomia amplifica as mensagens de marca, particularmente para produtos lácteos premium e artesanais que se beneficiam da narrativa visual e da associação com estilos de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curta Vida Útil dos Laticínios Frescos | -0.8% | Em todo os EAU, afetando particularmente a distribuição rural | Curto prazo (≤ 2 anos) |

| Mudança do Consumidor para Produtos de Origem Vegetal | -0.6% | Centros urbanos, mais forte em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Capacidade de Produção Local Limitada | -0.9% | Nacional, com restrições de capacidade em todos os emirados | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da Cadeia de Abastecimento | -0.7% | Nacional, com impacto particular nos segmentos dependentes de importação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Curta Vida Útil dos Laticínios Frescos

A perecibilidade inerente dos produtos lácteos frescos restringe a expansão do mercado e aumenta a complexidade operacional em toda a cadeia de valor. As condições climáticas extremas dos EAU aceleram as taxas de deterioração, exigindo uma infraestrutura sofisticada de cadeia de frio que aumenta os custos de distribuição e limita o alcance geográfico. As áreas rurais e remotas enfrentam desafios no acesso a produtos lácteos frescos, criando segmentação de mercado entre centros urbanos com instalações robustas de armazenamento a frio e regiões periféricas que dependem de alternativas com longa vida útil. Essa restrição impulsiona o investimento em processamento a temperatura ultra-alta e tecnologias de extensão da vida útil, embora essas soluções frequentemente comprometam o sabor e os perfis nutricionais que os consumidores valorizam cada vez mais. O desafio se intensifica durante os meses de verão, quando as temperaturas ambientes excedem 45°C, sobrecarregando os sistemas de refrigeração e aumentando os custos de energia em toda a cadeia de abastecimento.

Capacidade de Produção Local Limitada

As restrições à produção leiteira doméstica forçam a continuação da dependência de importações, expondo o mercado a flutuações cambiais e interrupções no abastecimento internacional. Os EAU importam aproximadamente 80% de seus produtos agrícolas, incluindo USD 1,92 bilhão em produtos lácteos em 2023, destacando a escala da dependência de importações [2]Fonte: Departamento de Agricultura dos Estados Unidos, "Guia Anual do Exportador", apps.fas.usda.gov. As limitações climáticas e a escassez de água restringem a expansão da pecuária leiteira em larga escala, apesar das iniciativas governamentais como o programa Acelerador AGRIX que apoia a inovação agrícola. Os requisitos de investimento para instalações leiteiras modernas são substanciais, com projetos como a Fazenda Leiteira Mleiha exigindo Dh600 milhões para capacidade de 5.000 vacas, criando barreiras para operadores menores. A restrição torna-se mais aguda à medida que o crescimento populacional e a recuperação do turismo aumentam a demanda mais rapidamente do que a capacidade de produção local pode expandir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Leite Impulsiona o Crescimento do Mercado

O leite comanda 40,12% de participação de mercado em 2025, ao mesmo tempo em que lidera as projeções de crescimento com um CAGR de 5,78% até 2031, refletindo tanto os padrões de consumo estabelecidos quanto a adoção emergente de produtos premium. O segmento se beneficia de aplicações diversas que abrangem consumo direto, serviços de alimentação e processamento industrial, com o leite fresco mantendo preferência apesar dos desafios de vida útil. O queijo representa a segunda maior categoria, impulsionado pela expansão dos setores de serviços de alimentação e pela crescente sofisticação do consumidor em relação às variedades artesanais, enquanto o queijo processado ganha espaço em restaurantes de serviço rápido e aplicações de conveniência. Os segmentos de iogurte experimentam crescimento robusto por meio do posicionamento de saúde e da conscientização sobre probióticos, com as variedades de colher dominando o consumo tradicional enquanto os formatos para beber capturam ocasiões de consumo em movimento.

As sobremesas lácteas emergem como um segmento de alto valor, capitalizando a recuperação do turismo e a cultura de celebrações, com sorvetes e sobremesas congeladas tendo desempenho particularmente bom durante as longas temporadas de verão. Os produtos de creme atendem a aplicações culinárias especializadas, com variedades de creme duplo e para chantilly apoiando a expansão dos setores de panificação e confeitaria. A categoria outros, que abrange pastas e produtos fermentados, demonstra potencial de inovação à medida que os fabricantes desenvolvem produtos culturalmente adaptados para diversas comunidades expatriadas. A Lei Federal nº 10 de 2015 garante padrões de qualidade em todas as categorias de produtos, apoiando a confiança do consumidor tanto nas variedades importadas quanto nas produzidas localmente.

Por Natureza: O Crescimento Orgânico Acelera o Posicionamento Premium

Os produtos lácteos convencionais mantêm dominância esmagadora no mercado com 97,41% de participação em 2025, refletindo cadeias de abastecimento estabelecidas e sensibilidade ao preço entre os consumidores convencionais. No entanto, as alternativas orgânicas demonstram a trajetória de crescimento mais rápida com um CAGR de 5,39% até 2031, impulsionadas pela consciência sobre saúde e estratégias de posicionamento premium. Esse diferencial de crescimento sugere uma evolução de mercado gradual, mas persistente, em direção a produtos de maior valor, apoiada pelo aumento da educação do consumidor sobre métodos de produção e benefícios nutricionais. O segmento orgânico se beneficia de iniciativas governamentais que promovem a agricultura sustentável, incluindo o programa Plante os Emirados, que incentiva práticas de agricultura orgânica.

A produção orgânica local recebe apoio por meio de projetos como a Fazenda Leiteira Mleiha, que enfatiza a alimentação sem produtos químicos e métodos de produção naturais para criar leite orgânico com proteína A2A2. O preço premium dos produtos orgânicos cria margens atrativas para os produtores, ao mesmo tempo em que limita a penetração no mercado entre os consumidores sensíveis ao preço. Os regulamentos de importação para certificação orgânica adicionam complexidade, mas garantem padrões de qualidade que sustentam a confiança do consumidor. A trajetória de crescimento do segmento indica potencial para expansão da participação de mercado à medida que as cadeias de abastecimento orgânicas amadurecem e as economias de escala reduzem os prêmios de preço.

Por Embalagem: A Inovação Impulsiona a Evolução dos Formatos

As embalagens de caixas/Tetra Pak dominam com 50,08% de participação de mercado em 2025, beneficiando-se de superior estabilidade em prateleira e posicionamento ambiental, enquanto os sachês emergem como o formato de crescimento mais rápido com um CAGR de 5,92% até 2031. Esse padrão de crescimento reflete as preferências dos consumidores por conveniência e sustentabilidade, com os sachês oferecendo controle de porções e redução de resíduos de embalagem. As garrafas/potes mantêm presença significativa nos segmentos premium, particularmente para produtos especiais como leite orgânico e iogurtes artesanais, onde as embalagens de vidro transmitem percepção de qualidade e integridade do produto. A categoria "Outros" abrange uma gama diversificada de formatos, incluindo sachês para aplicações de dose única e potes plásticos para sobremesas lácteas.

A inovação em embalagens concentra-se em sustentabilidade e funcionalidade, com o reconhecimento das práticas sustentáveis da Tetra Pak destacando o compromisso da indústria com a responsabilidade ambiental. As tecnologias avançadas de embalagem estendem a vida útil enquanto mantêm a qualidade nutricional, abordando os desafios climáticos e os requisitos de distribuição dos EAU. Os fatores de conformidade regulatória influenciam as escolhas de embalagem, com os padrões de segurança alimentar exigindo propriedades específicas de barreira e requisitos de rotulagem. A mudança para o comércio eletrônico cria demanda por formatos de embalagem otimizados para envio e manuseio, impulsionando a inovação em materiais protetores e sustentáveis.

Por Canal de Distribuição: Dominância Fora do Estabelecimento com Crescimento Dentro do Estabelecimento

Os canais fora do estabelecimento comandam 77,88% de participação de mercado em 2025, refletindo a preferência do consumidor por compras em supermercados e consumo doméstico, enquanto os segmentos dentro do estabelecimento mostram crescimento promissor de 5,08% até 2031 com a recuperação dos setores de hospitalidade. Os supermercados/hipermercados dominam a distribuição fora do estabelecimento, beneficiando-se de amplas gamas de produtos e preços competitivos, enquanto as lojas de conveniência capturam compras por impulso e necessidades emergenciais. O varejo online experimenta expansão rápida, acelerada por mudanças comportamentais impulsionadas pela pandemia e melhoria da infraestrutura de entrega, embora a penetração atual permaneça modesta em comparação com os formatos tradicionais.

A recuperação dentro do estabelecimento reflete a reabilitação do setor de turismo e a expansão das operações de serviços de alimentação, com hotéis, restaurantes e cafés aumentando a aquisição de laticínios à medida que as taxas de ocupação e a frequência de refeições se normalizam. As lojas de conveniência se beneficiam das tendências de urbanização e dos estilos de vida agitados, oferecendo horários estendidos e localizações estratégicas que apoiam compras impulsivas de laticínios. O crescimento do comércio eletrônico recebe apoio da melhoria da logística de cadeia de frio e do conforto do consumidor com as compras de supermercado online, embora os produtos lácteos frescos enfrentem desafios de entrega que favorecem as alternativas com longa vida útil. A evolução do canal de distribuição reflete tendências mais amplas de transformação do varejo, ao mesmo tempo em que acomoda os requisitos únicos dos produtos lácteos perecíveis.

Análise Geográfica

A dominância de mercado de Dubai decorre de sua posição única como cidade global com mais de 85% de população expatriada, criando padrões diversos de consumo de laticínios que impulsionam tanto o volume quanto a adoção de produtos premium. A dominância do emirado reflete uma infraestrutura de varejo superior, incluindo extensas redes de hipermercados e setores modernos de serviços de alimentação que atendem a gostos e requisitos dietéticos internacionais. A recuperação do turismo amplifica o consumo por meio de canais de hotéis e restaurantes, enquanto o papel do emirado como polo regional de negócios gera demanda consistente de catering corporativo e setores de eventos. A trajetória de crescimento de Dubai a um CAGR de 5,04% até 2031 se beneficia da contínua diversificação econômica, desenvolvimento de infraestrutura e crescimento populacional que sustenta a expansão do mercado de laticínios. O emirado serve como campo de testes para novos produtos e formatos, com a aceitação do consumidor frequentemente prevendo tendências mais amplas do mercado dos EAU.

A posição de mercado de Abu Dhabi reflete seu papel como capital política e cultural, com o emprego no setor governamental proporcionando níveis de renda estáveis que apoiam o consumo de laticínios premium. O emirado abriga importantes instalações de produção de alimentos e iniciativas de pesquisa agrícola, incluindo os programas de inovação da Autoridade de Agricultura e Segurança Alimentar de Abu Dhabi que avançam as capacidades de produção local. Os investimentos estratégicos em infraestrutura de segurança alimentar, incluindo o programa Acelerador AGRIX, posicionam Abu Dhabi como um polo para o desenvolvimento de tecnologia agrícola e práticas de agricultura sustentável. As instituições culturais e os eventos internacionais do emirado criam demanda por produtos lácteos diversificados, enquanto sua proximidade com regiões agrícolas apoia a distribuição de produtos frescos.

Sharjah e os demais emirados demonstram potencial de crescimento por meio do desenvolvimento industrial e de investimentos agrícolas direcionados, com o projeto da Fazenda Leiteira Mleiha exemplificando estratégias de melhoria da produção local. Essas regiões se beneficiam de custos operacionais mais baixos e terras disponíveis para o desenvolvimento agrícola, mantendo ao mesmo tempo o acesso às redes de distribuição e aos mercados consumidores de Dubai. Os emirados do norte mostram promessa na produção de laticínios orgânicos e especiais, aproveitando as vantagens climáticas e o apoio governamental para a agricultura sustentável. As iniciativas de desenvolvimento regional garantem crescimento equilibrado, ao mesmo tempo em que reconhecem os pontos fortes únicos e o posicionamento de mercado de cada emirado dentro do ecossistema mais amplo de laticínios dos EAU.

Análise da cadeia de valor

A cadeia de valor do setor de lácteos dos Emirados Árabes Unidos conecta insumos importados e nacionais (notadamente ração e genética), agropecuária, coleta e refrigeração, processamento em linhas frescas e UHT (bem como produtos fermentados, queijos e sobremesas), embalagem e distribuição multicanal. A dependência de importação de commodities agrícolas e ingredientes lácteos permanece uma característica estrutural, enquanto o fortalecimento da escala local é cada vez mais visível por meio de operadores integrados e nova capacidade em Sharjah, incluindo o projeto de laticínios Mleiha (EKTIFA), que opera gado A2A2 e distribui em emirados como Sharjah e Dubai.

O desempenho da cadeia de frio é um determinante fundamental do custo, do desperdício e dos níveis de serviço em um mercado com altas temperaturas ambientes e vida de prateleira curta para lácteos frescos. Isso impulsiona investimentos em densidade de rotas, transporte refrigerado confiável e armazenagem robusta. A economia de aquisição e processamento também está sendo remodelada pela consolidação, incluindo a formação do Al Ain Farms Group (AAFG) e sua parceria de três anos com o Al Dahra Group para garantir fornecimento local dedicado de leite cru para a produção de lácteos de ponta a ponta, fortalecendo a disponibilidade upstream e apoiando o atendimento downstream contra choques de fornecimento.

Cenário Competitivo

O mercado de laticínios dos EAU exibe consolidação moderada, refletindo a dominância de players estabelecidos enquanto mantém espaço para inovação e entrada no mercado. Campeões locais como Al Rawabi Dairy e Al Ain Farms aproveitam a expertise regional e o posicionamento de produtos frescos contra gigantes internacionais, incluindo Almarai, Danone e Nestlé, criando dinâmicas competitivas que beneficiam os consumidores por meio da diversidade de produtos e preços competitivos.

A consolidação estratégica acelera por meio de aquisições como a compra de USD 65,3 milhões da Arabian Farms pela Ghitha Holding, indicando maturação da indústria e iniciativas de construção de escala. A adoção de tecnologia torna-se um diferenciador chave, com empresas investindo em monitoramento de rebanhos habilitado por IoT, sistemas de processamento automatizados e soluções de embalagem sustentável para melhorar a eficiência e atender às expectativas evolutivas dos consumidores.

Oportunidades emergem em segmentos premium, incluindo laticínios orgânicos, produtos de leite de camela e itens especiais culturalmente adaptados que atendem à diversificada população dos EAU. Disruptores emergentes concentram-se em modelos diretos ao consumidor, alternativas de origem vegetal e formatos de embalagem inovadores que abordam preocupações de sustentabilidade e preferências de conveniência. O cenário competitivo se beneficia de iniciativas governamentais como a Operação 300bn, que fornece AED 30 bilhões em apoio financeiro para setores prioritários, incluindo segurança alimentar, permitindo que tanto players estabelecidos quanto novos entrantes expandam as capacidades de produção. Os fatores de conformidade regulatória criam barreiras à entrada enquanto garantem a qualidade dos produtos, com a Lei Federal nº 10 de 2015 estabelecendo padrões abrangentes de segurança alimentar que todos os participantes do mercado devem cumprir.

Líderes da Indústria de Laticínios dos EAU

Emirates Rawabi

Arla Foods amba

Danone

Fonterra Co-operative Group Limited

FrieslandCampina

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade está na intersecção entre as prioridades nacionais de segurança alimentar e a expansão da capacidade de lácteos voltada para reduzir a exposição a importações. Isso está alinhado com a meta da National Food Security Strategy 2051 de reduzir a dependência de importação de alimentos de 90% para 50%. A Mleiha Dairy Factory and Farm de Sharjah, sob a EKTIFA (operacional a partir do final de 2025), adiciona produção local em grande escala, e o plano de expansão de maio de 2026 para entregar o Meliha Milk nos mercados do CCG oferece uma rota concreta para marcas de lácteos fabricadas nos Emirados Árabes Unidos se expandirem além do varejo doméstico e dos canais de foodservice.

Atualizações de produtos e processos impulsionadas por tecnologia também abrem espaço para formatos de lácteos com maior teor de proteína e rótulo limpo, além de portfólios híbridos que integram linhas à base de plantas na mesma estrutura de fabricação. Em junho de 2025, o Al Ain Farms Group firmou parceria com a FoodIQ, sediada na Finlândia, para implementar a tecnologia Multi-Layer Cooker (MLC) para produção em escala industrial de produtos lácteos e à base de plantas com alto teor de proteína e rótulo limpo, apontando para investimentos que apoiam o processamento flexível. Separadamente, a mudança do Nutri-Mark, em junho de 2026, para um formato digital habilitado por QR via aplicativo TAMM melhora a formulação, a preparação para rotulagem e a execução de embalagens com uso de dados para marcas que competem no varejo moderno.

Desenvolvimentos recentes do setor

- Julho de 2026: a Camelicious anunciou planos de introduzir vários novos produtos de leite de camela nos próximos três meses para ampliar o consumo de uso diário e alcançar novos segmentos de consumidores. O anúncio apoia a expansão da categoria além do posicionamento de nicho e aumenta a pressão competitiva sobre ofertas de lácteos diferenciadas e de alto valor nos Emirados Árabes Unidos.

- Outubro de 2025: o Al Ain Farms Group assinou um acordo de três anos com o Al Dahra Group para garantir um fornecimento local dedicado de leite cru premium para suas instalações, incluindo a Marmum Dairy. A parceria fortalece a confiabilidade do fornecimento upstream e aprofunda a integração entre o abastecimento de leite cru e a capacidade de processamento doméstico.

- Novembro de 2024: a EKTIFA delineou um plano de expansão para a Mleiha Dairy Farm em Sharjah, visando um aumento para 20.000 vacas em três anos. Essa ampliação de escala evidencia o esforço do país para adicionar capacidade de produção doméstica e melhorar a resiliência no fornecimento de lácteos frescos em meio à dependência contínua de importações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Nesta metodologia, o mercado de lácteos dos Emirados Árabes Unidos é contabilizado como o valor de vendas gerado por produtos lácteos vendidos para consumo nos Emirados Árabes Unidos, em varejo e foodservice, para um determinado ano.

Exclusões de escopo: excluímos alternativas à base de plantas não lácteas e equipamentos de processamento de lácteos, pois não refletem o valor de consumo de produtos lácteos.

Visão geral da segmentação

- Por Tipo de Produto

- Manteiga

- Manteiga Cultivada

- Manteiga Não Cultivada

- Queijo

- Queijo Natural

- Queijo Processado

- Creme

- Creme Duplo

- Creme Simples

- Creme para Chantilly

- Outros

- Sobremesas Lácteas

- Cheesecakes

- Sobremesas Congeladas

- Sorvete

- Mousses

- Outros

- Leite

- Leite Condensado

- Leite Aromatizado

- Leite Fresco

- Leite em Pó

- Leite UHT

- Iogurte

- Iogurte de Colher

- Iogurte para Beber

- Outros

- Manteiga

- Por Natureza

- Orgânico

- Convencional

- Por Embalagem

- Caixas/Tetra Pak

- Garrafas/Potes

- Sachês

- Outros

- Por Canal de Distribuição

- Fora do estabelecimento

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Dentro do estabelecimento

- Fora do estabelecimento

- Por Região

- Dubai

- Abu Dhabi

- Sharjah

- Restante dos Emirados Árabes Unidos

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com estatísticas públicas e oficiais para entender o conjunto de demanda dos Emirados Árabes Unidos e as restrições de fornecimento, e então estabelecer parâmetros para volume e precificação. Consultamos fontes como publicações do UAE Federal Competitiveness and Statistics Centre, atualizações do Ministry of Climate Change and Environment e tabelas comerciais do UN Comtrade para acompanhar a dependência de importação de lácteos e as mudanças no mix.

Para manter o modelo fundamentado no comportamento real de compra, também usamos os balanços de lácteos da FAOSTAT para contexto mais amplo e os comparamos com padrões do Golfo e documentação de segurança alimentar de órgãos como ESMA e Codex Alimentarius. Relatórios anuais de empresas, demonstrações financeiras auditadas, apresentações a investidores e imprensa de negócios local confiável foram revisados para mapear portfólios de produtos, mudanças de embalagem e alterações na rota ao mercado. Quando necessário, uma assinatura paga para dados financeiros de empresas e um banco de dados de importação ou exportação em nível de embarque foram usados para verificar a presença de fornecedores e as premissas de valor por tonelada. Essas fontes são ilustrativas, e muitas outras publicações e bases de dados também foram usadas para coletar dados, validá-los e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em preencher lacunas que os dados públicos não respondem claramente, como preços realizados, margens de canal e como a demanda difere entre Dubai e outros emirados. Conversamos com uma combinação de processadores de lácteos, importadores e distribuidores, participantes do varejo moderno e compradores de foodservice, para que as premissas sobre mix de produtos, embalagem e intensidade de promoção pudessem ser testadas em termos claros.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 28% | |

| Players menores: 21% | Gerentes: 60% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os sinais de importação e produção local são reconstruídos em um conjunto de consumo aparente, que é então avaliado usando preços em nível de categoria que refletem as realidades de varejo e foodservice dos Emirados Árabes Unidos. Os totais são corroborados com verificações seletivas bottom-up, como escalas de preços amostradas por marca e embalagem por canal, além de consolidações de fornecedores a partir de divulgações financeiras públicas, quando a exposição aos Emirados Árabes Unidos pode ser razoavelmente isolada.

Alguns insumos práticos impulsionam o modelo, incluindo volumes de importação por principais linhas de lácteos, a divisão entre vendas off-trade e on-trade, o mix típico de embalagens (caixas, garrafas ou potes, sachês) e como os produtos orgânicos versus convencionais são precificados. Também acompanhamos o mix de produtos entre leite, iogurte, queijo, manteiga e sobremesas lácteas, pois até pequenas mudanças de participação podem alterar o valor total de forma perceptível em um mercado de alta promoção. Quando faltam dados diretos para uma categoria menor, preenchemos a lacuna usando proxies de preço por tonelada a partir de dados comerciais e, em seguida, calibramos esses valores com feedback de entrevistas sobre preços realizados.

As previsões são produzidas usando análise de cenários apoiada por suavização de séries temporais de curto prazo, em que o crescimento da demanda, a dependência de importação, a transmissão da inflação e as tendências de premiumização são ajustados com base no que especialistas de canal e do lado da oferta esperam para os próximos anos. A previsão final é mantida rastreável, já que cada mudança é vinculada a um pequeno conjunto de variáveis, em vez de uma longa lista de premissas difíceis de repetir.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por triangulação entre estatísticas comerciais, sinais de consumo por categoria e escalas de preços observadas no mercado, e então verificados quanto a variações ano a ano que não correspondem ao que os stakeholders relatam. Se surgir uma variância, revisitamos os fatores determinantes, reverificamos os cálculos-chave e recontatamos respondentes selecionados para confirmar se é uma mudança real ou um artefato de dados.

Antes da aprovação final, o modelo e as premissas passam por uma revisão interna em múltiplas etapas para que os limites de definição e a aritmética estejam alinhados entre as seções. Os relatórios são atualizados anualmente, e uma atualização intermediária é acionada quando ocorrem eventos importantes, como mudanças tarifárias, choques de fornecimento ou movimentos de preços acentuados. Pouco antes da entrega, fazemos uma revisão final para garantir que as publicações públicas mais recentes e os sinais de mercado estejam refletidos nos números.

Tamanho do Mercado de Lácteos dos Emirados Árabes Unidos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para lácteos nos Emirados Árabes Unidos podem parecer diferentes entre fontes, mesmo quando usam palavras semelhantes, porque as escolhas subjacentes sobre o que é contabilizado nem sempre são as mesmas. As diferenças frequentemente decorrem de se as vendas on-trade estão incluídas, de como as importações são avaliadas em relação aos preços de venda no varejo, e se a geografia é tratada apenas como Dubai ou como todo o território dos Emirados Árabes Unidos.

Ao acompanhar as tendências de valor de importação por tonelada, as escalas de preços em nível de embalagem e as atualizações anuais de escopo, a Mordor Intelligence mantém o total do mercado de lácteos dos Emirados Árabes Unidos alinhado ao que realmente é vendido nos canais off-trade e on-trade, em vez de misturar categorias alimentares adjacentes ou usar uma única premissa de preço para todos os produtos. A dispersão também aumenta quando uma fonte usa uma trajetória agressiva de premiumização para queijos e sobremesas lácteas, ou quando o momento cambial e a transmissão da inflação são aplicados em nível geral sem verificações por categoria.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,53 bilhões de USD (2025) | |

| Associação Setorial A | 2,20 bilhões de USD (2025) | Normalmente reflete apenas o volume de vendas do varejo formal, o que pode subestimar a demanda de foodservice e deixar de captar o aumento de valor proveniente de embalagens premium e formatos de embalagem mais novos. |

| Periódico Setorial B | 2,85 bilhões de USD (2026) | Frequentemente aplica premissas amplas de inflação de alimentos e premiumização em todas as categorias de lácteos, o que pode sobrestimar o valor se as mudanças de mix e a avaliação de importação não forem reconciliadas com as escalas de preços por categoria. |

A comparação aponta principalmente para o escopo e a mecânica de precificação como as razões pelas quais os valores não coincidem exatamente, especialmente em relação à cobertura de canais e à forma como as categorias vinculadas à importação são precificadas. Nossa abordagem permanece repetível porque cada total é construído a partir de sinais observáveis de demanda e oferta, e então testado sob estresse com entrevistas, de modo que o tamanho do mercado seja rastreável a partir de alguns insumos claros.

Principais Perguntas Respondidas no Relatório

Qual é a importância do papel de Dubai nas vendas nacionais de laticínios?

Dubai contribui com 40,21% do valor e está previsto a um CAGR de 5,04%, consolidando seu papel como o principal polo de consumo.

Qual é o valor atual do mercado de produtos lácteos dos EAU?

O tamanho do mercado de produtos lácteos dos EAU é de USD 2,64 bilhões em 2026.

Com que velocidade se espera que o mercado de produtos lácteos dos EAU cresça?

O valor de mercado está projetado para crescer a um CAGR de 4,45%, atingindo USD 3,28 bilhões até 2031.

Qual segmento de laticínios detém a maior participação no valor do varejo dos EAU?

O leite lidera com 40,12% da receita de 2025, graças à ampla demanda doméstica e de serviços de alimentação.

Página atualizada pela última vez em: