Tamanho e Participação do Mercado de Centro de Dados Hiperescala dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

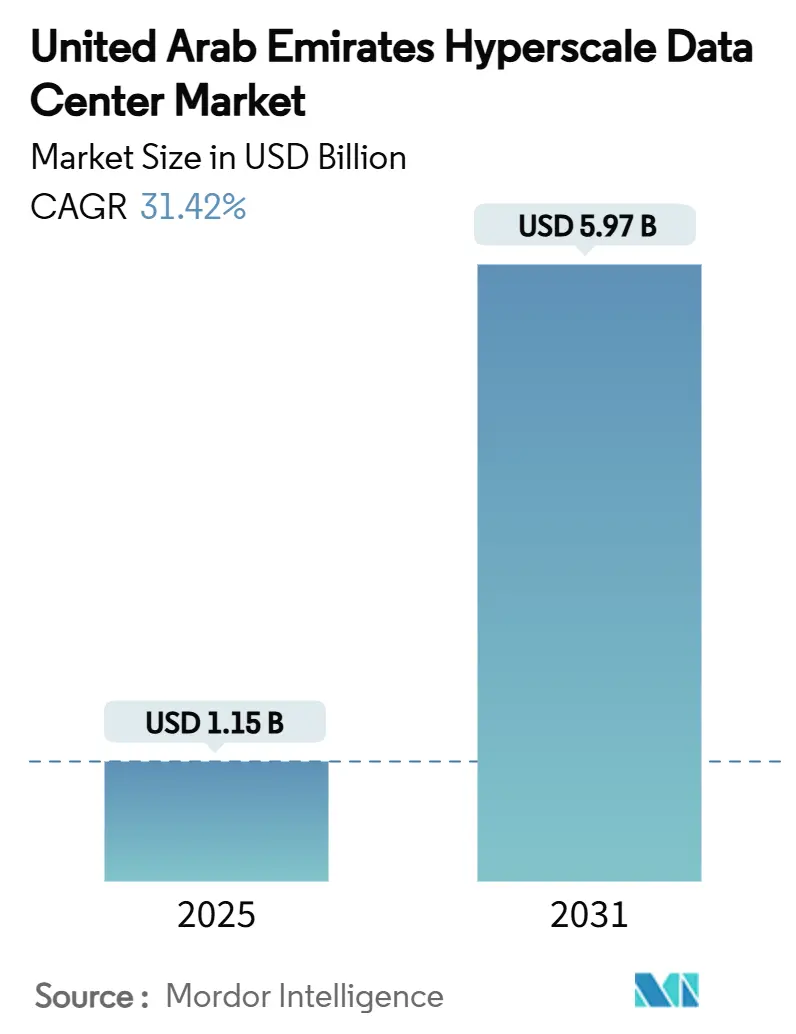

| Tamanho do Mercado (2025) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 31.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperescala dos Emirados Árabes Unidos pela Mordor Intelligence

O tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos situou-se em USD 1,15 bilhão em 2025 e prevê-se que alcance USD 5,97 bilhões até 2031, refletindo um poderoso CAGR de 31,42%. Mandatos acelerados de nuvem soberana, cargas de trabalho de inteligência artificial em rápido crescimento e tarifas competitivas de energia renovável estão conjuntamente posicionando o mercado de centro de dados hiperescala dos Emirados Árabes Unidos como o principal hub de infraestrutura de IA do Oriente Médio. A demanda por energia está projetada para saltar de 597,0 MW em 2025 para 1.507,9 MW até 2031, sustentada por densidades de rack superiores a 100 kW e rápida adoção de arquiteturas de resfriamento líquido. Compromissos de capital governamental superiores a AED 13 bilhões, alianças estratégicas como Microsoft-G42 e um pipeline de projetos de geração nuclear e solar estão ampliando ainda mais a oportunidade endereçável. Ao mesmo tempo, escassez de mão de obra especializada e restrições de uso de água estão forçando os operadores a implantar sistemas de automação, recuperação de calor e uso de água não potável para preservar margens e cumprir metas de sustentabilidade. A intensidade competitiva está escalando à medida que provedores internacionais de nuvem mudam de modelos de hub-e-spoke no Golfo para regiões dedicadas nos Emirados, reformulando a dinâmica de preço-desempenho em todo o mercado de centro de dados hiperescala dos Emirados Árabes Unidos.

Principais Conclusões do Relatório

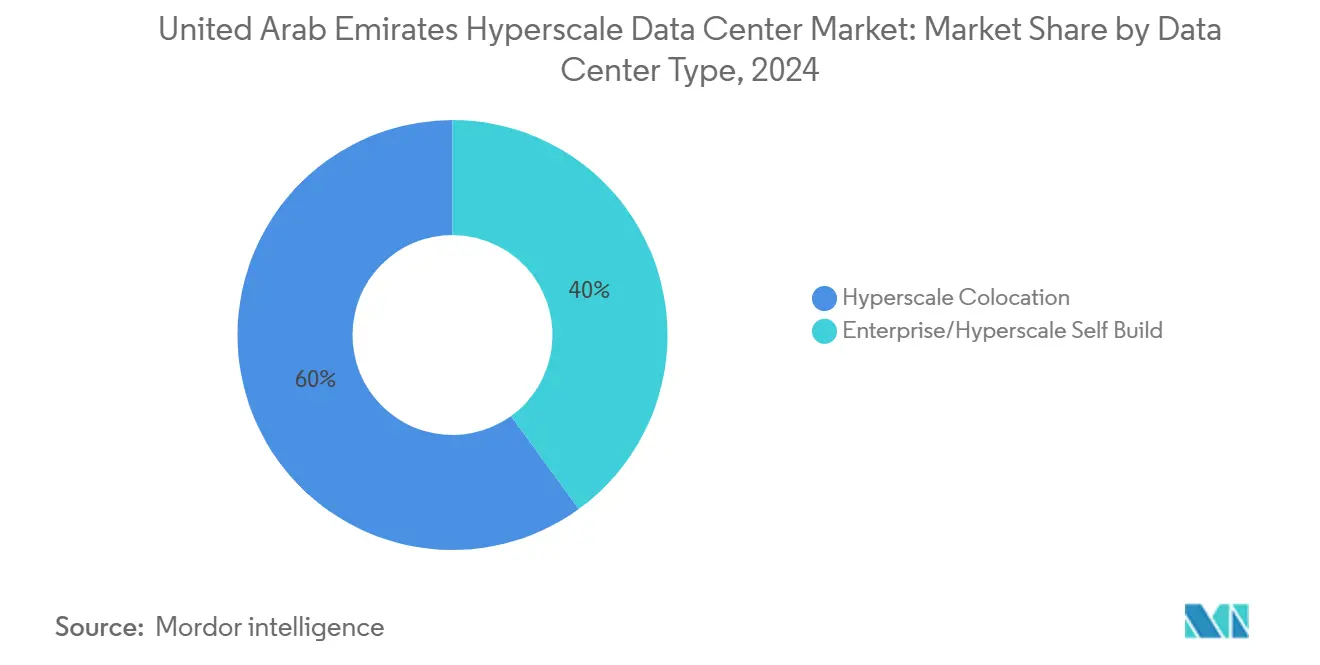

- Por tipo de centro de dados, a colocalização hiperescala liderou com 60% da participação do mercado de centro de dados hiperescala dos Emirados Árabes Unidos em 2024, enquanto as implantações de autoconstrução hiperescala avançam a um CAGR de 31,6% até 2030.

- Por componente, a infraestrutura de TI comandou uma participação de 41% do tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos em 2024, com sistemas de resfriamento líquido expandindo a um CAGR de 32,6% até 2030.

- Por padrão de nível, as instalações de Nível IV estão projetadas para registrar o maior crescimento a um CAGR de 31,8% até 2030, embora o Nível III mantenha uma participação de 71% do tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos em 2024.

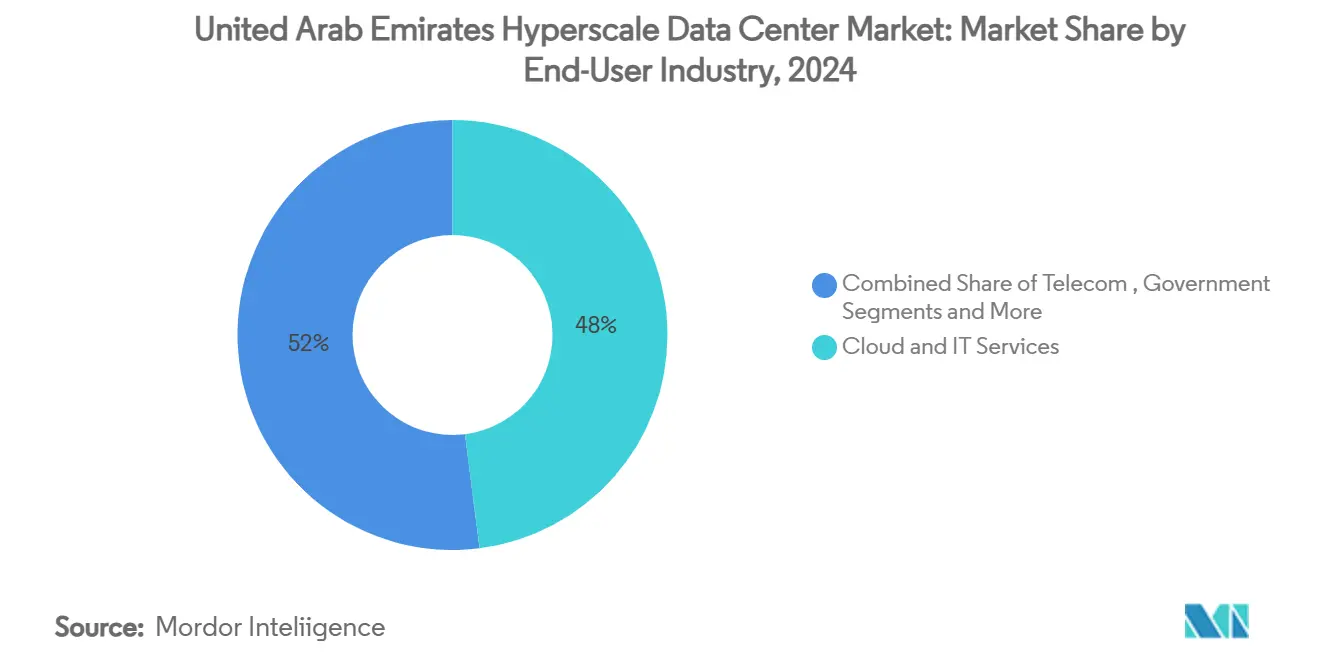

- Por setor do usuário final, os serviços de nuvem e TI retiveram uma participação de 48% do tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos em 2024; os provedores de nuvem de IA estão no caminho de um crescimento com CAGR de 32,4% até 2030.

- Por tamanho do centro de dados, as instalações mega estão se expandindo mais rapidamente a um CAGR de 33,1%, mesmo com as instalações massivas detendo 44% do tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos em 2024.

Tendências e Perspectivas do Mercado de Centro de Dados Hiperescala dos Emirados Árabes Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de nuvem soberana sob a Política de Governo Digital dos EAU | +8.2% | Nacional, intensificado em Abu Dhabi | Médio prazo (2 a 4 anos) |

| Densidades de rack de IA/ML em cargas de trabalho públicas e do setor BFSI | +7.8% | Hub nacional para IA regional | Curto prazo (≤2 anos) |

| Regras de localização de dados no DIFC / ADGM | +5.4% | Zonas financeiras de Dubai e Abu Dhabi | Médio prazo (2 a 4 anos) |

| Tarifas competitivas de energia verde via PPAs da EWEC / DEWA | +4.1% | Dubai e Abu Dhabi | Longo prazo (≥4 anos) |

| Acordos de reutilização de calor de resfriamento distrital | +3.2% | Centros urbanos | Médio prazo (2 a 4 anos) |

| Blocos piloto de SMR de Barakah para campi | +2.8% | Nacional, piloto em Abu Dhabi | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Nuvem Soberana sob a Política de Governo Digital dos EAU

As entidades governamentais agora exigem o processamento local de cargas de trabalho sensíveis, pressionando os hiperescaladores a lançar regiões dedicadas nos Emirados em vez de atender clientes a partir de hubs vizinhos. Abu Dhabi orçou AED 13 bilhões para se tornar a primeira administração pública totalmente nativa de IA até 2027, impulsionando a demanda por clusters de GPU de alta densidade e sistemas especializados de resfriamento líquido.[1]Equipe da Technology Magazine, "Abu Dhabi, Microsoft, G42 Forge Sovereign Cloud Deal", technologymagazine.com A política acelera a expansão de capacidade porque a conformidade abrange tanto a residência de dados quanto o treinamento de modelos de IA, efetivamente consolidando o mercado de centro de dados hiperescala dos Emirados Árabes Unidos no médio prazo. Os operadores internacionais estão transferindo conhecimento para parceiros locais, como ilustrado pela colaboração de região soberana Microsoft-G42, aprofundando a cadeia de valor estratégica.

Densidades de Rack de IA/ML Superiores a 100 kW em Cargas de Trabalho Públicas e do Setor BFSI

Clusters ricos em GPU que suportam inferência de linguagem natural e algoritmos de detecção de fraude requerem potência por rack cinco a dez vezes maior do que os gabinetes empresariais legados. O campus de 100 MW de Ajman da Khazna é otimizado para racks de mais de 100 kW e emprega resfriamento direto ao chip para manter metas de PUE de 1,25.[2]Assessoria de Imprensa do G42, "Khazna anuncia o primeiro data center otimizado para IA dos Emirados Árabes Unidos", g42.ai A adoção de IA pelo setor BFSI também acelerou: a transformação de USD 270 milhões da Emirates NBD migrou mais de 1.000 aplicativos conteinerizados para nuvem privada, sublinhando a demanda hiperescala. Essas cargas de trabalho obrigam os operadores a redesenhar plantas baixas, barramentos e contenção de corredores, sustentando preços premium no mercado de centro de dados hiperescala dos Emirados Árabes Unidos.

Regras de Localização de Dados no DIFC / ADGM Impulsionando Construções no País

Diretrizes rigorosas estipulam que dados financeiros, de saúde e públicos devem permanecer onshore, impedindo a replicação transfronteiriça. As multinacionais devem, portanto, contratar capacidade dentro das zonas de Dubai ou Abu Dhabi, garantindo efetivamente a utilização de base para novos pavilhões. A Clifford Chance observa que o não cumprimento acarreta multas civis e suspensão de licença, elevando o cálculo de risco para estratégias exclusivamente de nuvem estrangeira.[3]Clifford Chance LLP, "Data Transfers in the UAE and the KSA," cliffordchance.com A complexidade regulatória favorece os operadores estabelecidos que já dispõem de oficiais de conformidade, conferindo ao mercado de centro de dados hiperescala dos Emirados Árabes Unidos uma vantagem protetora contra excesso de oferta.

Acordos de Reutilização de Calor de Resfriamento Distrital Viabilizando Sites no Centro Urbano

O resfriamento distrital municipal permite que os operadores descarreguem o calor residual nas redes da cidade, liberando imóveis urbanos valiosos onde resfriadores convencionais violariam limites de ruído ou emissões. No Business Bay de Dubai, testes de reutilização de calor permitiram 25 MW de capacidade incremental sem licenças adicionais de subestação, comprovando um modelo para futura densificação urbana. Os projetos de integração de energia encurtam os cronogramas de entrega e oferecem aos operadores opções de uso de água próximo de zero, correspondendo às metas de ESG de longo prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de mão de obra de operações e manutenção certificada pela Uptime inflacionando custos de mão de obra | -4.7% | Nacional nos EAU, aguda em Abu Dhabi e Dubai | Curto prazo (≤ 2 anos) |

| Fornecimento limitado de água potável restringindo a adoção de resfriamento evaporativo | -3.8% | Nacional nos EAU, crítico nos Emirados do Norte | Médio prazo (2 a 4 anos) |

| Limites de altura do corredor de drones do aeroporto atrasando construções metropolitanas | -2.9% | Dubai e Abu Dhabi, proximidade a aeroportos internacionais | Médio prazo (2 a 4 anos) |

| Limites de licença de aterrissagem de fibra restringindo novos entrantes hiperescala | -2.1% | Nacional nos EAU, concentrado em Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra de Operações e Manutenção Certificada pela Uptime

O mercado de centro de dados hiperescala dos Emirados Árabes Unidos está adicionando centenas de megawatts por ano, mas apenas algumas dezenas de engenheiros se formam anualmente com credenciais de Nível III/IV. O Uptime Institute relata que os salários iniciais para técnicos credenciados no Golfo subiram 40% desde 2023, comprimindo as margens de EBITDA. Os operadores agora cofinanciam academias vocacionais e automatizam a manutenção de rotina para mitigar os riscos de gargalos de pessoal. Os hiperescaladores internacionais exigem credenciamento duplo de segurança além de expertise em resfriamento líquido, tornando os ciclos de recrutamento mais longos do que os ciclos de construção e ocasionalmente atrasando a energização dos pavilhões.

Fornecimento Limitado de Água Potável Restringindo a Adoção de Resfriamento Evaporativo

Os resfriadores evaporativos ou adiabáticos oferecem baixa intensidade energética, mas podem consumir 5 a 8 litros/kWh, conflitando com as prioridades de conservação de água do estado. Estudos de caso do MDPI mostram que retrofits de unidades de condensação em Dubai economizaram 25% de eletricidade, mas triplicaram a demanda de água, levando os reguladores a limitar as alocações de água de reposição. Consequentemente, os operadores hiperescala estão migrando para imersão líquida de circuito fechado e híbridos de resfriamento distrital, mesmo com maior capex. A reutilização de água não potável permanece sub-regulamentada, injetando risco de planejamento em projetos dos Emirados do Norte, onde a infraestrutura de dessalinização é modesta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Da Dominância da Colocalização à Expansão da Autoconstrução

Os provedores de colocalização forneceram 60% da carga de TI instalada em 2024 no mercado de centro de dados hiperescala dos Emirados Árabes Unidos, aproveitando hotéis de operadoras maduros e designs de pavilhões modulares que se adequaram à chegada inicial da nuvem. O segmento beneficiou-se da diversidade de inquilinos e da integração rápida, traduzindo-se em utilização média de rack acima de 80%. No entanto, os projetos de autoconstrução hiperescala estão escalando a um CAGR de 31,6% e devem superar a colocalização em valor antes de 2030, à medida que as cargas de trabalho de IA exigem barramentos de energia sob medida, manifolds líquidos e zonas de controle soberano. A autoconstrução de AED 2 bilhões da Microsoft em Jebel Ali exemplifica essa mudança, incorporando duplas alimentações de 100 MVA e 35 MW de blocos de UPS de íon-lítio. O tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos para instalações de autoconstrução hiperescala está projetado para adicionar mais de USD 3 bilhões entre 2025 e 2031, transformando as relações entre desenvolvedor e inquilino enquanto exclui designs genéricos de múltiplos inquilinos.

A economia de autoconstrução depende de maior capex, mas menor TCO de longo prazo, com contratos de energia alinhados diretamente às absorções de risco dos hiperescaladores. Parceiros locais como du e Khazna fornecem terrenos, licenças e loops de fibra escura, reduzindo o tempo de comercialização de 24 meses para aproximadamente 14 meses. Os operadores de colocalização estabelecidos estão reagindo criando suítes prontas para IA com racks prontos para líquido de 90 kW e metas de PUE variáveis, preservando a relevância para cargas de trabalho regulamentadas do setor BFSI e excedentes empresariais. Acordos de compartilhamento de talentos e modelos de construção-operação-transferência também estão emergindo, permitindo que os operadores de colocalização capturem honorários de desenvolvimento enquanto transferem o risco do segundo dia de volta para os hiperescaladores.

Por Componente: Sistemas de Resfriamento Líquido Redefinem o Mix de Infraestrutura

A infraestrutura de TI respondeu por 41% do gasto agregado de 2024 no mercado de centro de dados hiperescala dos Emirados Árabes Unidos, abrangendo GPUs de memória de alta largura de banda, malhas NVMe e arrays de armazenamento nativos de nuvem. No entanto, os sistemas de resfriamento líquido estão liderando a expansão mais rápida a um CAGR de 32,6%. Loops de placa fria, trocadores de calor de porta traseira e tanques de imersão total agora são padrão em novos pavilhões de IA, permitindo densidades acima de 100 kW enquanto limitam o desvio de PUE. O tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos para hardware de resfriamento líquido está previsto para ultrapassar USD 600 milhões até 2030, superando chillers mecânicos e unidades de CRAC combinados.

A infraestrutura elétrica está simultaneamente evoluindo: barramentos de 415 V estão cedendo lugar a microrredes de corrente contínua de 240 V e chaves estáticas de desvio otimizadas para ciclos rápidos de explosão de IA. Os operadores orçam cerca de USD 150 milhões por bloco de 100 MW para transformadores redundantes, parques de geradores e estabilizadores STATCOM. A infraestrutura mecânica ainda captura 25% a 30% do capex, mas a participação está mudando de chillers de commodity para skids de CDU sob medida e plantas de purificação de fluido dielétrico. Enquanto isso, os custos gerais de construção estão aumentando devido a pés-direitos mais altos, espessamento de laje e contraventamento sísmico necessários para suportar tanques de imersão.

Por Padrão de Nível: IA de Missão Crítica Acelera a Adoção do Nível IV

Os pavilhões de Nível III fornecem redundância tolerante a falhas N+1 e dominaram 71% do estoque de construções de 2024, alinhando-se com a sensibilidade de custos empresariais. No entanto, as implantações de Nível IV - oferecendo arquitetura 2N concorrentemente manutenível - estão escalando a um CAGR de 31,8%, refletindo a ênfase do mercado de centro de dados hiperescala dos Emirados Árabes Unidos em pesquisa de IA, banco digital e serviços eletrônicos governamentais. O site de recuperação certificado de Nível IV da Municipalidade de Abu Dhabi registrou zero tempo de inatividade durante os eventos de rede do verão de 2024, reforçando as narrativas de ROI. O tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos para capacidade de Nível IV está projetado para se aproximar de USD 2,3 bilhões até 2030, representando aproximadamente um terço do investimento agregado.

Alcançar o Nível IV no deserto envolve subestações de serviço com alimentação tripla mais microrredes independentes solares ou de SMR, aumentando o prazo de construção, mas desbloqueando acordos de fornecedor preferencial com hiperescaladores que precificam o tempo de inatividade em mais de USD 10 milhões por hora. O Nível III permanecerá relevante para testes, desenvolvimento e agregação de logs não críticos, mas os clusters premium de treinamento de IA, plataformas de negociação e cargas de trabalho soberanas gravitarão para o Nível IV ou frameworks equivalentes ao Nível IV.

Por Setor do Usuário Final: Provedores de Nuvem de IA Reformulam os Padrões de Demanda

Os serviços de nuvem e TI retiveram 48% da demanda de 2024, refletindo as migrações contínuas de lift-and-shift. No entanto, os provedores de nuvem de IA - entidades cuja receita primária provém de ofertas de modelo como serviço - estão se expandindo mais rapidamente a um CAGR de 32,4%. O tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos atribuível às plataformas de IA está no caminho de superar USD 2 bilhões até 2030, à medida que as organizações terceirizam o treinamento de modelos multimodais. O cluster Stargate de cinco gigawatts da OpenAI sublinha a magnitude dos campi de único inquilino de IA que agora ancoram a estratégia de infraestrutura dos Emirados.

Os projetos governamentais formam o segundo vertical de crescimento mais rápido, impulsionado por análises de cidades inteligentes e defesa. A demanda do setor BFSI permanece sólida: a latência de chave de pagamento e as negociações algorítmicas estão impulsionando benchmarks de ida e volta de 50 μs. Os operadores de telecomunicações investem em MEC (computação de borda de múltiplo acesso) para monetizar o 5G, enquanto os verticais de manufatura e comércio eletrônico aceleram a análise de IoT e a otimização de logística de última milha. Combinados, estes criam um perfil de utilização granular, misturando cargas de trabalho de base constante com picos de inferência de IA de alta explosão que favorecem designs de campus elásticos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Centro de Dados: Instalações Mega Impulsionam Economias de Escala

As instalações massivas comandaram 44% da carga em 2024, oferecendo economias de escala sem impacto excessivo na rede. No entanto, os campi mega acima de 60 MW estão crescendo a um CAGR de 33,1% e responderão por mais da metade das adições cumulativas de tamanho do mercado de centro de dados hiperescala dos Emirados Árabes Unidos até 2031. A âncora da fase um de 1 GW do Stargate EAU e os anúncios de 100 MW da Vantage exemplificam a mudança de escala. Os designs mega centralizam chillers, bombas e transformadores, gerando até 12% de economia de capex por kW. Eles também desbloqueiam interconexões diretas com fazendas nucleares ou solares, fixando tarifas de menos de USD 0,02/kWh em PPAs de 20 anos.

No entanto, os projetos mega introduzem risco de concentração; os modos de falha escalam proporcionalmente. A mitigação de riscos agora inclui arrays de bateria de 200 MWh no local e barramentos seccionados que isolam falhas em blocos de 20 MW. Sites grandes menores (≤25 MW) ainda atraem para latência de borda e preparação, atendendo ao distrito financeiro de Dubai e aos corredores de mídia. Os desenvolvedores empregam cada vez mais a topologia de hub e borda, onde os campi mega em Abu Dhabi fazem backhaul das cargas de trabalho cognitivas, e os pods satélites em Dubai lidam com o tráfego sensível à latência.

Análise Geográfica

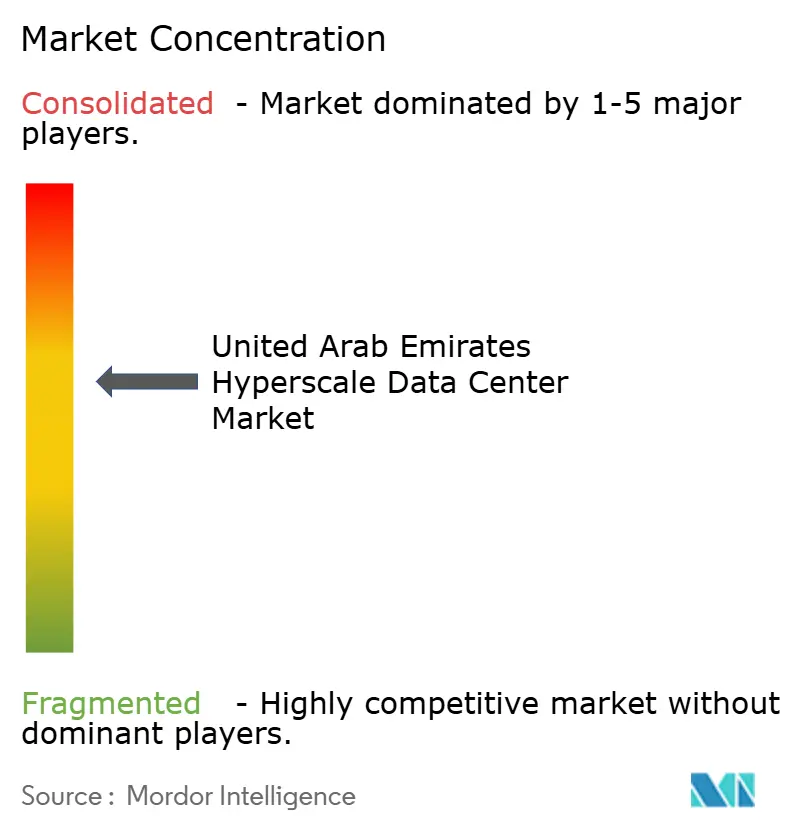

O mercado de centro de dados hiperescala dos EAU exibe consolidação moderada com intensa concorrência entre operadores internacionais estabelecidos e players locais emergentes que aproveitam parcerias governamentais e expertise regional. A liderança de mercado está distribuída entre hiperescaladores que perseguem estratégias de autoconstrução, provedores de colocalização estabelecidos que expandem sua presença regional e operadores locais com relacionamentos estratégicos com o governo. A fusão da G42 com a Etisalat para formar a Khazna Data Centers, criando o maior provedor de centro de dados dos EAU com capacidade de 300 MW, demonstra como a consolidação local está reformulando a dinâmica competitiva. A intensidade competitiva escalou com operadores internacionais estabelecendo regiões dedicadas nos EAU em vez de atender o mercado a partir de países vizinhos, impulsionada por requisitos de localização de dados e mandatos de nuvem soberana que favorecem a infraestrutura local.

Oportunidades de espaço em branco estão emergindo em infraestrutura especializada de IA, implantações de computação de borda e tecnologias sustentáveis de centro de dados que aproveitam as vantagens de energia renovável dos EAU. Provedores de nuvem chineses, incluindo Alibaba e Huawei, estão ganhando participação de mercado por meio de preços competitivos e parcerias estratégicas com operadores regionais de telecomunicações, desafiando a dominância dos hiperescaladores ocidentais estabelecidos. A diferenciação tecnológica está cada vez mais focada em eficiência de resfriamento, eficácia de utilização de energia e configurações de infraestrutura otimizadas para IA, com operadores investindo em sistemas de resfriamento líquido e distribuição avançada de energia para suportar cargas de trabalho de alta densidade. O cenário competitivo está sendo reformulado por compromissos massivos de capital, com a Vantage Data Centers garantindo USD 13 bilhões em financiamento para expansão global e a Digital Realty Trust Inc. obtendo mais de USD 12 bilhões em compromissos de capital de parceiros hiperescala, indicando a escala de investimento necessária para competir efetivamente no mercado em evolução.

Cenário Competitivo

A Khazna Data Centers lidera o mercado de centro de dados hiperescala dos EAU com 45,8% de participação de receita e o pipeline de projetos mais amplo. Sua adoção antecipada de PPAs 100% renováveis oferece aos inquilinos certeza de preços e ajuda as empresas internacionais a satisfazerem os mandatos de ESG. Os hiperescaladores globais - Amazon Web Services, Microsoft Corporation, Oracle Corporation e Google Cloud - combinam campi autoconstruídos com blocos de colocalização de longo prazo, garantindo escalonamento rápido enquanto retêm controle sobre chipsets proprietários e malhas de rede.

A atividade de investimento acelerou em 2025, quando a KKR comprometeu USD 5 bilhões com o Gulf Data Hub, sinalizando profunda confiança do capital privado. Os fundos de infraestrutura visam rendimentos acima de 11% ao subscrever retrofits de resfriamento líquido que elevam as densidades por rack sem expandir as plantas físicas. A e& aproveita sua rede de operadora para agrupar acesso submarino, interconexões e segurança gerenciada em torno de seu campus de Fujairah, visando editoras de mídia que valorizam soluções de balcão único.

A diferenciação tecnológica foca no gerenciamento térmico. Parceiros como Intel e Johnson Controls prototipam tanques de imersão que utilizam fluidos dielétricos biodegradáveis, reduzindo o consumo de água em 80% e diminuindo as contas de eletricidade. Os operadores que podem certificar PUE de instalação abaixo de 1,2 garantem preços premium. Variantes de nuvem soberana de serviços hiperescala populares também proliferam; os pacotes de conformidade com o ADGM agora incluem modelos de prevenção de perda de dados ajustados às regulamentações locais. Nesse contexto, persistem oportunidades de espaço em branco em nós de borda para telemetria de veículos autônomos, ambientes de teste de RAN aberta 5G e enclaves seguros para chaves de criptografia seguras contra ataques quânticos.

Líderes do Setor de Centro de Dados Hiperescala dos Emirados Árabes Unidos

Khazna Data Centers

Equinix Inc.

Amazon Web Services

Microsoft Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A OpenAI fez parceria com as autoridades dos EAU para desenvolver um campus de IA de 5 GW em Abu Dhabi, previsto para conclusão da primeira fase de 1 GW em 2026.

- Abril de 2025: A Du e a Microsoft assinaram um acordo de centro de dados hiperescala de AED 2 bilhões para ancorar a região soberana de IA de Dubai.

- Março de 2025: A ADQ fez equipe com a Energy Capital Partners, alocando mais de USD 25 bilhões para projetos de energia dedicados ao crescimento de centros de dados.

- Fevereiro de 2025: A Khazna lançou a construção de um site de 100 MW otimizado para IA em Ajman, com previsão de entrega no terceiro trimestre de 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de centros de dados de hiperescala dos Emirados Árabes Unidos como a receita anual que os operadores obtêm de instalações concebidas para suportar cargas à escala da nuvem superiores a 25 MW, construídas com caminhos eléctricos totalmente redundantes, automação definida por software e blocos de expansão repetíveis em várias salas. Os acréscimos de capacidade medidos em megawatts de carga crítica de TI são convertidos em receita usando as faixas de preço de colocation por atacado prevalecentes e, em seguida, somados à receita de serviços de construção própria.

Exclusão do âmbito: As salas de servidores das empresas, os micro-sites de ponta com menos de 1 MW e os abrigos de telecomunicações não computacionais não são abrangidos por esta avaliação.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autoconstrução Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Estrutura e Fachada

- Serviços de Instalação e Comissionamento

- Projeto e Engenharia

- Sistemas de Incêndio e Segurança

- Soluções de DCIM / BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Serviços de Nuvem e TI

- Telecomunicações

- Governo

- BFSI

- Mídia e Entretenimento

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Centro de Dados

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Pesquisa documental

Os analistas compilaram métricas fundamentais a partir de fontes abertas, como o Centro Federal de Competitividade e Estatística dos EAU, a Autoridade Reguladora de Telecomunicações e Governo Digital, os registos tarifários da Autoridade de Eletricidade e Água do Dubai e os registos de certificação do Uptime Institute, que, em conjunto, clarificam os factores impulsionadores da procura, os preços da energia e a adoção de níveis. Foram obtidas informações complementares a partir de dados de pagamento do banco central, registos de expedição da alfândega dos Emirados Árabes Unidos para hardware de TI e apresentações de investidores divulgadas no ADX. As informações pagas da D&B Hoovers e da Dow Jones Factiva enriqueceram as divisões de receitas a nível da empresa e os pipelines de projectos. Estas fontes, embora essenciais, são ilustrativas; muitos outros materiais públicos e de subscritores apoiaram a recolha de dados, a verificação de sentido e a clarificação.

Investigação primária

Entrevistámos operadores de instalações regionais, planeadores de serviços públicos, arquitectos de nuvens de hiperescala e empreiteiros especializados em Abu Dhabi, Dubai e Sharjah. O seu feedback validou os pressupostos de crescimento da carga, os períodos de aluguer típicos, os prazos de adoção do arrefecimento por líquido e as densidades de rack previstas, preenchendo assim as lacunas de informação deixadas pelas estatísticas publicadas.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo transforma as projecções nacionais de procura de energia num conjunto de receitas apenas em hiperescala, aplicando taxas de penetração para o arrendamento de grandes blocos e a quota de auto-construção; verificações cruzadas selectivas de baixo para cima (preço médio de venda da amostra × MW encomendado) temperam os totais. As principais variáveis incluem aprovações de novas subestações de utilidade pública, absorção de terrenos, progressão da densidade média dos bastidores de 42 kW, tarifas de eletricidade dos CAE e rácios de implementação de GPU relacionados com IA. As previsões até 2031 baseiam-se numa regressão multivariada que relaciona esses factores com os megawatts anuais encomendados, com coeficientes ajustados através do consenso dos especialistas primários. As lacunas de dados nos roll-ups dos fornecedores são colmatadas utilizando estimativas conservadoras de ponto médio que são posteriormente validadas em relação a bandas de variação históricas.

Validação de dados e ciclo de atualização

Os resultados passam por revisões a três níveis: análises automatizadas de anomalias, comparação com rastreadores de capacidade independentes e aprovação de analistas seniores. Os modelos são actualizados a cada doze meses, com actualizações a meio do ciclo desencadeadas por eventos materiais, tais como anúncios de campus de vários gigawatts. Uma verificação final antes da publicação garante que os clientes recebam a visão mais recente.

Porque é que a nossa linha de base de centros de dados de hiperescala dos Emirados Árabes Unidos se destaca

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes tipos de instalações, ganchos de receitas, bases monetárias e cadências de atualização.

Os principais factores de lacuna aqui resultam do facto de as salas de colocação de empresas e retalhistas estarem dentro do âmbito, se os números reflectem o capital instalado versus a receita de serviços e a agressividade com que as futuras densidades de rack de IA são incluídas nas previsões. A abordagem disciplinada e actualizada anualmente da Mordor ancora-se na receita de serviço realizada de campi >=25 MW, temperada por ASPs verificados pelo operador, o que produz uma linha de base equilibrada para os tomadores de decisão.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,15 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 1,26 B (2024) | Consultoria Regional A | Inclui colocation para empresas e retalho; métrica de investimento combinada com receitas de serviços |

| USD 2,65 B (2029) | Jornal de Negócios B | Capta as despesas de capital acumuladas, não o rendimento anual do operador; o âmbito abrange todos os níveis das instalações |

Em conjunto, a comparação mostra que, quando o alinhamento do âmbito e o enquadramento apenas das receitas são aplicados, o nosso valor continua a ser a base de referência mais transparente e repetível, assente em divulgações dos operadores, marcadores de procura validados e uma metodologia que os clientes podem facilmente auditar.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento para o mercado de centro de dados hiperescala dos Emirados Árabes Unidos?

O mercado de centro de dados hiperescala dos Emirados Árabes Unidos está previsto para expandir de USD 1,16 bilhão em 2025 para USD 5,97 bilhões até 2031 a um CAGR de 31,42%.

Qual emirado está atraindo mais investimentos hiperescala?

Abu Dhabi está liderando as adições de capacidade, impulsionado pelo campus Stargate EAU de 5 GW e forte apoio governamental.

Por que as cargas de trabalho de IA estão reformulando o design das instalações?

O treinamento de modelos de IA requer densidades de rack acima de 100 kW, levando os operadores a adotar resfriamento líquido, energia 2N e campi de megaescala para eficiência.

Como as metas de sustentabilidade são abordadas?

Os operadores garantem PPAs solares e nucleares de longo prazo, implantam reutilização de calor de resfriamento distrital e fazem a transição para arquiteturas de resfriamento líquido eficientes em água.

Quais são os principais fatores restritivos ao crescimento do mercado?

Escassez de engenheiros certificados pela Uptime e limitado fornecimento de água potável para resfriamento evaporativo são os principais desafios de curto prazo.

Quais segmentos estão crescendo mais rapidamente?

Instalações de autoconstrução hiperescala, sistemas de resfriamento líquido e sites mega (mais de 60 MW) cada um superam 30% de CAGR projetado até 2030 no mercado de centro de dados hiperescala dos Emirados Árabes Unidos.

Página atualizada pela última vez em: