Tamanho e Participação do Mercado de Data Centers Hiperescala no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

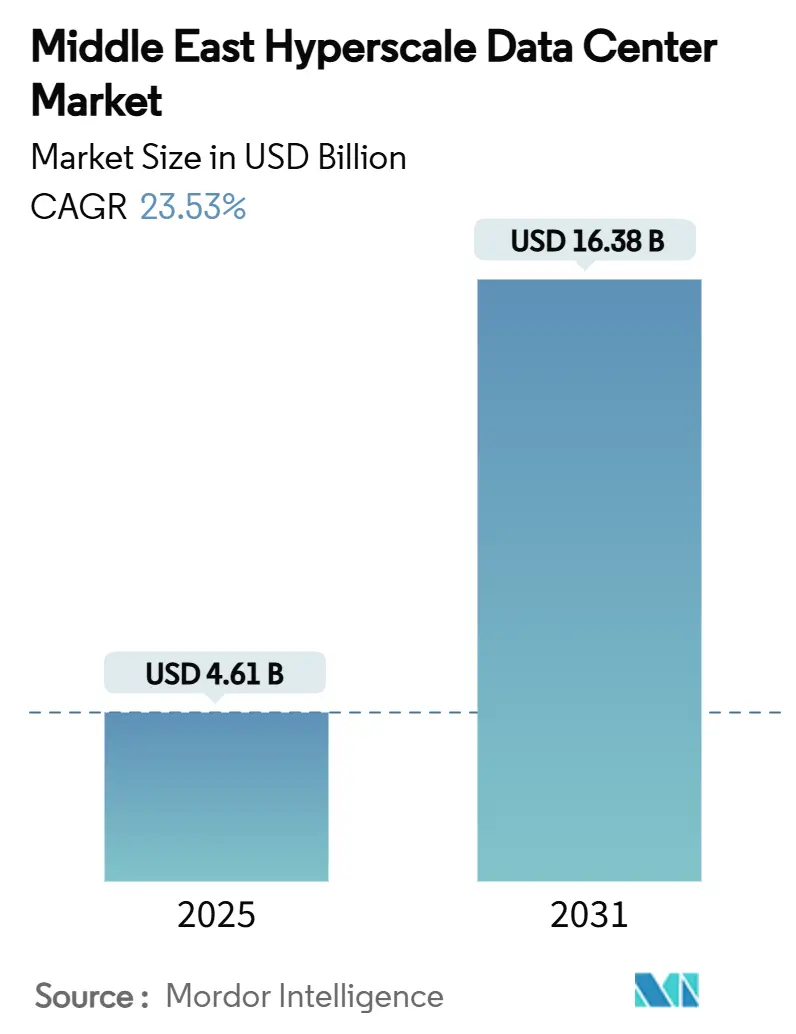

| Tamanho do Mercado (2025) | 4.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 23.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala no Oriente Médio por Mordor Intelligence

O tamanho do mercado de data centers hiperescala no Oriente Médio é avaliado em USD 4,61 bilhões em 2025 e deve alcançar USD 16,38 bilhões até 2031, avançando a um CAGR de 23,53% ao longo do período. Agendas aceleradas de economia digital soberana, a chegada de diversas regiões de nuvem e abundantes recursos de energia renovável posicionam o mercado para uma expansão sustentada. A transição em direção a cargas de trabalho de inteligência artificial está elevando as densidades de rack acima de 30 kW, acelerando a adoção de sistemas de resfriamento líquido e impulsionando o volume de carga de TI instalada de 1.850,4 MW em 2025 para 5.955,15 MW em 2031. O ambiente regulatório regional - especialmente a Visão 2030 na Arábia Saudita e nos Emirados Árabes Unidos - reduz as barreiras de entrada para operadores globais, enquanto as conexões de cabos submarinos transformam as rotas do Mar Vermelho em corredores otimizados para baixa latência. Em conjunto, esses fatores sustentam uma das trajetórias de crescimento mais rápidas entre as regiões globais de data centers.

Principais Conclusões do Relatório

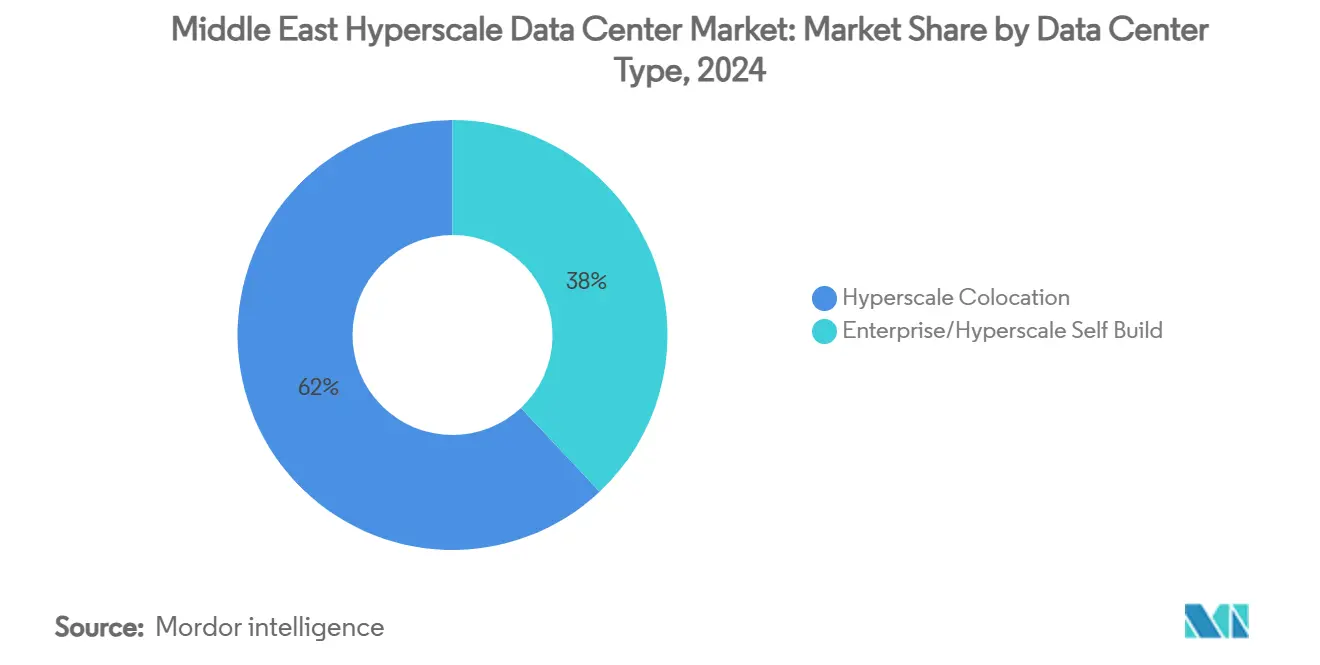

- Por tipo de data center, a colocação hiperescala liderou com 62% de participação na receita em 2024, enquanto os projetos de autoconstrução hiperescala devem se expandir a um CAGR de 23,60% até 2030.

- Por componente, a infraestrutura de TI representou 43% da participação no mercado de data centers hiperescala no Oriente Médio em 2024, enquanto as soluções de DCIM/BMS devem crescer a um CAGR de 24,60% até 2030.

- Por padrão de nível, as instalações de Nível III capturaram 75% do tamanho do mercado de data centers hiperescala no Oriente Médio em 2024; as implantações de Nível IV avançam a um CAGR de 23,80% até 2030.

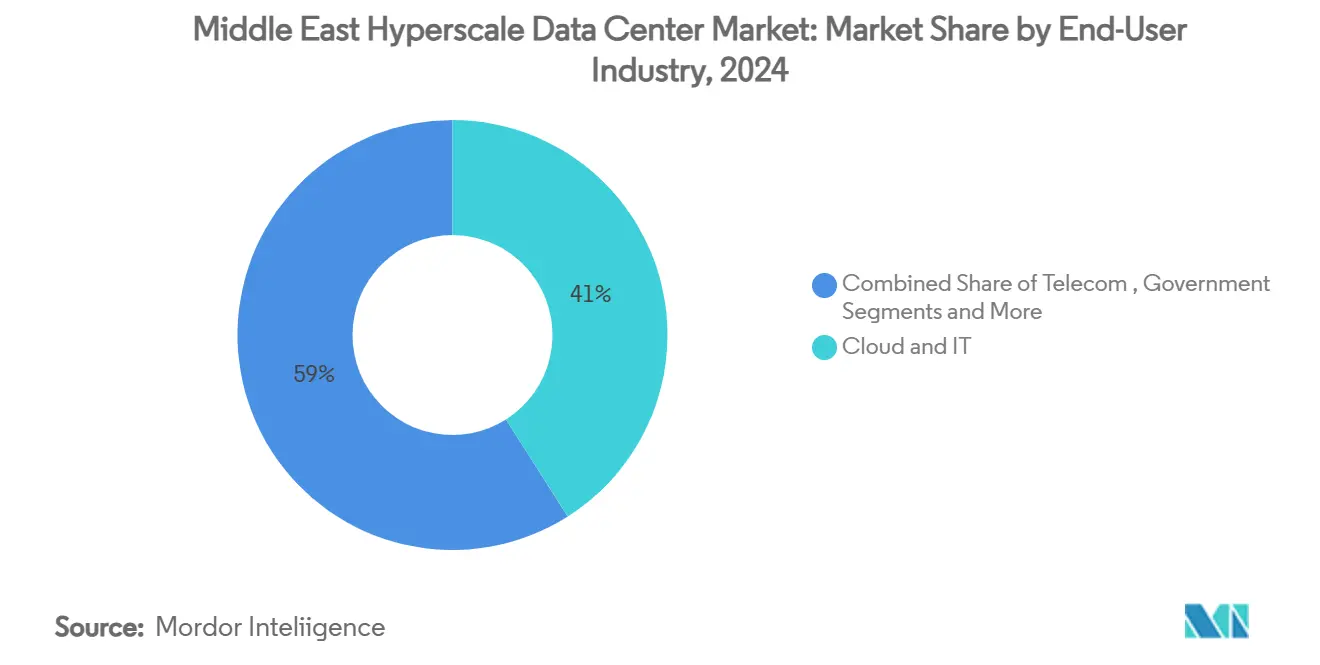

- Por setor de usuário final, o segmento de nuvem e TI deteve 41% do tamanho do mercado de data centers hiperescala no Oriente Médio em 2024, enquanto o setor governamental registra o maior CAGR de 25,50% até 2030.

- Por tamanho de data center, as instalações massivas (25-60 MW) compreenderam 57% do total das implantações em 2024, enquanto os megacampi crescem a um CAGR de 23,10% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de economia digital da Visão 2030 acelerando construções hiperescala (Arábia Saudita, Emirados Árabes Unidos) | 6.2% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Lançamentos de regiões de nuvem pela AWS, Microsoft e Google no CCG | 5.8% | Países do CCG | Curto prazo (≤ 2 anos) |

| Acordos de compra de energia solar em escala utilitária e hidrogênio verde desbloqueando mais de 70% de energia renovável | 4.1% | Arábia Saudita, Emirados Árabes Unidos, Omã | Longo prazo (≥ 4 anos) |

| Projetos soberanos de gêmeo digital e LLM impulsionando racks resfriados a líquido acima de 30 kW | 3.9% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Conexões dos cabos 2Africa e BlueRaman transformando o corredor do Mar Vermelho em hub de baixa latência | 2.7% | Conectividade regional | Longo prazo (≥ 4 anos) |

| Financiamento em zonas francas com isenção fiscal reduzindo o obstáculo de capex para construções de colocação | 2.1% | Emirados Árabes Unidos (ADGM, DIFC) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas de economia digital da Visão 2030 acelerando construções hiperescala

Os roteiros governamentais na Arábia Saudita e nos Emirados Árabes Unidos tratam a infraestrutura digital como um pilar de diversificação nacional, desbloqueando USD 21 bilhões em investimentos confirmados e subscrevendo joint ventures como o projeto de 100 MW da Equinix Inc. em Riade e o campus de 1,5 GW da DataVolt no NEOM. Licenciamentos acelerados, isenções fiscais e capital de fundos soberanos reduzem o risco de execução para operadores internacionais, estimulando fluxos adicionais de financiamento privado. A abordagem coordenada alinha os cronogramas de desenvolvimento urbano com as melhorias na transmissão de energia, garantindo que os sites de grande escala entrem em operação quando a demanda doméstica por serviços de nuvem e inteligência artificial atinge seu pico. O mercado de data centers hiperescala no Oriente Médio se beneficia, portanto, de estruturas de política sincronizadas que raramente são observadas em outros lugares.

Lançamentos de regiões de nuvem pela AWS, Microsoft e Google no CCG

O anúncio de três regiões de nuvem hiperescala na Arábia Saudita, nos Emirados Árabes Unidos e no Catar eleva o desempenho local de latência à paridade com os nós europeus maduros. Os compromissos de locatários âncora - USD 5,3 bilhões da AWS na Arábia Saudita e USD 544 milhões via Microsoft-du nos Emirados Árabes Unidos - impulsionam a pré-locação de colocação por atacado e compelem os titulares regionais a aprimorar especificações.[1]Reuters, "Amazon's AWS to launch Saudi Arabia data centers", reuters.comA coexistência competitiva entre os operadores hiperescala gera demanda multinuvem por parte das empresas e acelera os programas de desenvolvimento de competências digitais liderados por empregadores, aprofundando assim um conjunto de talentos essencial para a expansão contínua do mercado de data centers hiperescala no Oriente Médio.

Acordos de compra de energia solar em escala utilitária e hidrogênio verde desbloqueando mais de 70% de energia renovável

O custo nivelado de eletricidade solar no Golfo caiu abaixo de USD 0,02/kWh, permitindo que os operadores de data centers obtenham acordos de compra de energia renovável de 15 a 25 anos sem prêmios verdes.[2]Bloomberg, "Race for AI supremacy in Middle East is measured in data centers", bloomberg.comProjetos como a instalação movida a energia solar da Moro Hub em Dubai e o piloto de hidrogênio verde da Masdar em Abu Dhabi fornecem aos operadores caminhos confiáveis para operações com emissões líquidas zero. Os elevados níveis de irradiação e a disponibilidade de terrenos concedem à região uma vantagem única em termos de custo de energia em relação a muitos concorrentes europeus e asiáticos, melhorando as perspectivas de custo total de propriedade para futuros participantes no mercado de data centers hiperescala no Oriente Médio.

Projetos soberanos de gêmeo digital e LLM impulsionando racks resfriados a líquido acima de 30 kW

O Jais 70B da G42 Cloud e seu roteiro de supercomputador Cerebras AI de nove sistemas requerem densidades de energia por rack que não podem ser atendidas apenas com resfriamento a ar. Em resposta, fornecedores como a Supermicro enviaram mais de 2.000 racks resfriados a líquido para clientes do CCG desde meados de 2024. Empresas de engenharia locais estão desenvolvendo capacidades em tecnologias de imersão e resfriamento direto ao chip, abrindo oportunidades de receita de serviços para especialistas em infraestrutura mecânica. A tendência de densificação eleva a demanda por soluções sofisticadas de DCIM capazes de orquestrar resfriamento, energia e posicionamento de cargas de trabalho em tempo real.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de capacidade da rede elétrica e licenciamentos plurianuais fora do Golfo | -3.4% | Levante, Norte da África | Médio prazo (2-4 anos) |

| Regulamentações de estresse hídrico limitando o resfriamento evaporativo em Riade e Doha | -2.8% | Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Escassez de rotas de fibra de Nível 1 no Levante causando risco de latência | -2.1% | Levante, Jordânia, Líbano | Longo prazo (≥ 4 anos) |

| Espelhamento de soberania de dados no país inflacionando o TCO em mercados menores | -1.9% | Jordânia, Catar, Omã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de capacidade da rede elétrica e licenciamentos plurianuais fora do Golfo

As deficiências na transmissão de energia elevam os tempos de espera na fila de conexão para além de 36 meses na Jordânia e no Egito, comprometendo os cronogramas de compromisso de construção para empresas globais de colocação.[3]Uptime Institute, "Notícias e mídia", uptimeinstitute.comOs custos de financiamento aumentam quando a certeza de conexão diminui, empurrando os mercados fora do CCG para baixo na lista de prioridades dos investidores em hiperescala. Os governos estão alocando pacotes de estímulo para o reforço da rede elétrica, mas as restrições de oferta de mão de obra ameaçam a velocidade de execução e podem limitar as contribuições de curto prazo dessas geografias ao mercado de data centers hiperescala no Oriente Médio.

Regulamentações de estresse hídrico limitando o resfriamento evaporativo em Riade e Doha

As revisões ao Código de Construção Saudita e os mandatos de conservação de água do Catar restringem o uso de torres de resfriamento de alto consumo hídrico em áreas urbanas áridas. Os operadores devem migrar para sistemas de circuito fechado ou imersão líquida, aumentando o capex por MW em até 15%. Embora os resultados de sustentabilidade melhorem, o encargo financeiro pode dissuadir participantes menores sem acesso a economias de escala, moderando marginalmente o crescimento no mercado de data centers hiperescala no Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Dominância da Colocação em Meio à Aceleração da Autoconstrução

A colocação deteve uma fatia de 62% da receita de 2024, sublinhando a dependência regional de provedores de serviços capazes de navegar pelas complexidades de aquisição de terrenos e aprovações municipais. Os locatários hiperescala desfrutam de acesso rápido ao mercado e dos benefícios de compartilhamento de riscos inerentes ao modelo de colocação. No entanto, o caminho de autoconstrução apresenta um CAGR de 23,60% até 2030. O campus dedicado da Microsoft Corporation em Abu Dhabi e a região proprietária da AWS em Riade exemplificam o pivô em direção à infraestrutura de propriedade do operador, que oferece uma otimização mais profunda para cargas de trabalho de inteligência artificial. O mercado de data centers hiperescala no Oriente Médio testemunha, portanto, uma maturação em duas vias na qual ambos os modelos coexistem: a colocação capturando novos participantes e a autoconstrução atendendo operadores em escala.

Os especialistas em infraestrutura financiam estruturas híbridas de construção-operação-transferência, permitindo que os locatários migrem de suítes multitenant para módulos personalizados sem relocar cargas de trabalho. O arranjo preserva o fluxo de caixa da colocação enquanto satisfaz as demandas dos operadores hiperescala por envelopes de densidade de energia exclusivos, particularmente para clusters de GPU resfriados a líquido. Consequentemente, a proposta de valor da colocação evolui em direção à prontidão de estrutura e revestimento, juntamente com direitos de expansão modular que atendem às curvas de escalonamento imprevisíveis de projetos soberanos de inteligência artificial.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Componente: Liderança da Infraestrutura de TI com Aceleração do DCIM

Servidores, armazenamento e redes contribuíram com 43% das despesas de 2024, impulsionados por ciclos contínuos de atualização necessários para alimentar clusters de treinamento de inteligência artificial e manter a conformidade com mandatos de soberania de dados. A recente implantação de servidores com tecnologia AMD pelo Emirates NBD ilustra a adoção empresarial de plataformas de alto número de núcleos. Os orçamentos de infraestrutura mecânica crescem à medida que os operadores implementam trocadores de calor de porta traseira e placas frias de resfriamento direto ao chip para sustentar racks acima de 30 kW. Os sistemas elétricos também avançam, com disjuntores de estado sólido e módulos de transferência estática projetados para tempos de comutação ultracurtos que as instalações de Nível IV exigem.

As soluções de DCIM e gerenciamento predial crescem mais rapidamente, a um CAGR de 24,60%. O Core42 Compass 2.0 da G42 Cloud integra telemetria de loops de resfriamento líquido, fontes de alimentação ininterrupta e agendadores de cargas de trabalho, apresentando aos operadores um único plano de observabilidade. A análise baseada em inteligência artificial prevê assinaturas de falha horas antes, reduzindo o tempo de inatividade não planejado no mercado de data centers hiperescala no Oriente Médio.

Por Padrão de Nível: Prevalência do Nível III com Impulso do Nível IV

O Nível III capturou 75% da capacidade de 2024, alinhando-se com setores que exigem manutenção simultânea em vez de tolerância total a falhas. Os provedores locais acumularam expertise no cumprimento dos critérios de auditoria do Uptime Institute, conforme demonstrado pela certificação de instalação da Najm para Serviços de Seguros. Vários reguladores bancários ainda estipulam o Nível III como requisito mínimo para o processamento de transações domésticas, consolidando a demanda de base.

Ainda assim, o Nível IV avança 23,80% ao ano, catalisado por pesquisas de inteligência artificial e cargas de trabalho de defesa intolerantes a interrupções. Projetos como o Stargate UAE dependem de arquitetura elétrica 2(N+1) e alimentações de dupla concessionária geograficamente separadas para garantir zero tempo de inatividade. A longo prazo, espera-se que as plataformas nacionais de gêmeo digital e os simuladores de veículos autônomos ancorem a expansão do Nível IV, conectando as obrigações de nível de serviço com a sensibilidade das cargas de trabalho de próxima geração.

Por Setor de Usuário Final: Dominância da Nuvem com Aceleração do Governo

Nuvem e TI responderam por 41% do consumo em 2024, liderados por operadores hiperescala e provedores de SaaS que exploram posições regionais para redundância multinuvem. Os pipelines de migração empresarial de grandes empresas do setor de petróleo e gás e conglomerados de varejo preenchem os pipelines de computação, sustentando taxas saudáveis de absorção em todas as classes de serviço. No entanto, os órgãos governamentais registram um CAGR de 25,50% - o mais alto de todos os setores verticais - à medida que os ministérios digitalizam portais de serviços aos cidadãos e registros de saúde nacionais. A implantação do tecido de segurança Fortinet pelo Ministério da Saúde e Prevenção em 160 sites sublinha os novos impulsionadores de conformidade em cibersegurança.

As operadoras de telecomunicações aproveitam as pegadas de torres para nós de borda, enquanto as plataformas de transmissão de mídia localizam clusters de transcodificação para minimizar a latência durante eventos ao vivo. Os locatários de manufatura e comércio eletrônico adotam IIoT e análise omnicanal, respectivamente, ambos contribuindo com megawatts incrementais para o mercado de data centers hiperescala no Oriente Médio.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tamanho de Data Center: Preferência por Grande Escala com Crescimento Mega

As instalações classificadas entre 25-60 MW constituem 57% das implantações de 2024, equilibrando a eficiência de capex e a pragmática de conexão à rede elétrica. O site de 16 MW da Gulf Data Hub em Dubai exemplifica o modelo: pods escaláveis conectados a uma subestação de 132 kV no local mitigam as interrupções de expansão. A categoria apoia estratégias de locação multitenant, dividindo os espaços entre usuários de nuvem, CDN e empresariais.

Os megacampi acima de 60 MW crescem a um CAGR de 23,10%, impulsionados por projetos de fábrica de inteligência artificial, como o roteiro de 5 GW do Stargate UAE e o acordo de 1,5 GW da DataVolt no NEOM. Esses sites integram arrays solares em escala utilitária e backup de hidrogênio, implantando barramentos de resfriamento líquido de média tensão para manter a eficiência sob densidades extremas. A tendência sinaliza uma mudança de paradigma no mercado de data centers hiperescala no Oriente Médio, pivotando de campi nas bordas das cidades em direção a clusters industriais de múltiplos gigawatts ancorados por energias renováveis no local.

Análise Geográfica

Os Emirados Árabes Unidos e a Arábia Saudita comandam coletivamente a maior parte da carga de TI instalada e dos pipelines de novas construções, graças a regulamentações acomodatícias e tarifas de energia renovável subsidiadas. Dubai abriga 28 sites de colocação ativos e funciona como um gateway intercontinental, aproveitando um pool de largura de banda submarina de mais de 100 Tbps que garante rotas de baixa latência para a Europa e a Ásia. A estratégia de Abu Dhabi, sustentada pela aliança energética ADQ-ECP de USD 25 bilhões, financia as melhorias na rede elétrica essenciais para estates de data centers de múltiplos gigawatts.

A política da Visão 2030 da Arábia Saudita canaliza USD 21 bilhões para construções de data centers em Riade, Jeddah e Dammam, perseguindo uma meta de carga de TI de 525 MW até 2030. Os pontos de conexão do BlueRaman ampliam o prestígio de Jeddah como hub de baixa latência, catalisando a demanda empresarial por zonas de nuvem no país. Os incentivos de isenção fiscal zero do governo inclinam ainda mais os investimentos para o reino e reforçam a trajetória do mercado de data centers hiperescala no Oriente Médio.

O status de ponte euroasiática da Turquia atrai o transbordamento de cargas de trabalho de inteligência artificial; a pegada planejada da Khazna Data Centers em Ancara visa à agregação de serviços para dois mercados. O Catar fortalece sua posição por meio de implantações de cidades inteligentes apoiadas por fundos soberanos após a Copa do Mundo FIFA 2022. Enquanto os estados do Levante e do Norte da África ficam para trás devido a restrições de rede elétrica, surgem bolsões de implantações de borda em torno de sites de conexão de cabos submarinos, garantindo uma distribuição regional da oportunidade do mercado de data centers hiperescala no Oriente Médio.

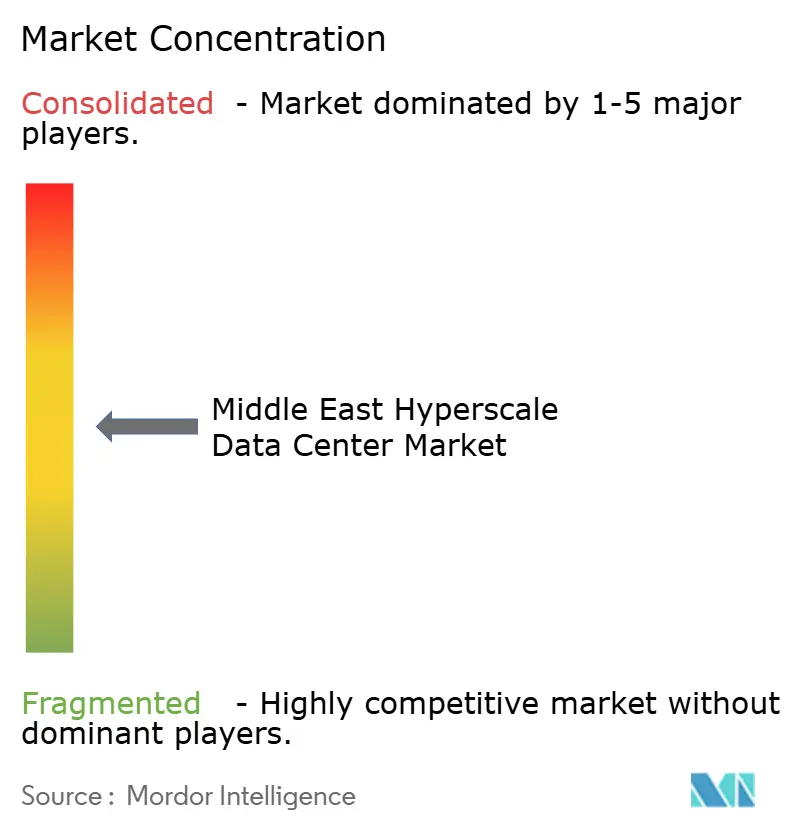

Cenário Competitivo

A concentração do mercado é moderada. Os operadores hiperescala globais - AWS, Microsoft Corporation e Google - ancoram a demanda por meio de lançamentos de regiões multibilionárias em dólares, garantindo absorção de capacidade de longo prazo. Especialistas regionais como a Khazna Data Centers da G42 Cloud e a Gulf Data Hub exploram profundos relacionamentos governamentais e fluência cultural para garantir parcelas de terreno privilegiadas rapidamente. Grupos internacionais de colocação formam joint ventures - a participação de USD 5 bilhões da KKR na Gulf Data Hub exemplifica esse padrão - para unir padrões globais de projeto com execução local.

A diferenciação tecnológica é agora central. Supermicro, Vertiv e Iceotope disputam a dominância no resfriamento líquido, fornecendo manifolds personalizados e soluções de imersão em nível de chassis para campi hiperescala em Abu Dhabi e Riade. As credenciais de sustentabilidade estão se tornando um pré-requisito de licitação; a Khazna Data Centers promete backup sem diesel, enquanto o site da DataVolt no NEOM visa a operações com emissões líquidas zero desde o primeiro dia. Em paralelo, os titulares de telecomunicações como du e STC aproveitam ativos de fibra escura para criar propostas competitivas de colocação. Essas dinâmicas criam um ecossistema onde alianças e agilidade tecnológica ditam a captura de participação dentro do mercado de data centers hiperescala no Oriente Médio.

Líderes do Setor de Data Centers Hiperescala no Oriente Médio

Amazon Web Services (AWS)

Microsoft Corporation

Khazna Data Centers

Google LLC

Equinix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A G42 Cloud lançou o Stargate UAE, um cluster de inteligência artificial de 5 GW em Abu Dhabi.

- Abril de 2025: Microsoft Corporation e du concordaram com uma instalação hiperescala nos Emirados Árabes Unidos de USD 544 milhões.

- Março de 2025: ADQ se uniu à Energy Capital Partners para USD 25 bilhões em projetos de energia.

- Março de 2025: Alfanar anunciou USD 1,4 bilhão para data centers na Arábia Saudita.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de centros de dados de hiperescala do Médio Oriente como as receitas geradas por novas instalações que fornecem mais de 25 MW de carga de TI instalada e são detidas ou alugadas por fornecedores de serviços de nuvem, IA, redes sociais e SaaS; os acréscimos de capacidade são avaliados juntamente com as taxas de serviço gerido associadas.

Exclusões de âmbito: As salas de servidores das empresas, os nós de telecomunicações com menos de 1 MW e as conversões de cascos remodelados não são contabilizados.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Disjuntores

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Estrutura e Revestimento

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

- Por Geografia

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Israel

- Restante do Oriente Médio

- Oriente Médio

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram operadores de instalações, empreiteiros EPC e líderes de aquisições de hiperescala nos EAU, Arábia Saudita e Israel para validar rampas de utilização, cronogramas de arrefecimento líquido e objectivos de PUE alcançáveis; os conhecimentos refinaram as suposições que extraímos do trabalho de gabinete.

Pesquisa documental

Recolhemos dados fundamentais das estatísticas ICT do regulador de telecomunicações, boletins da rede da Gulf Energy, certificados de nível do Uptime Institute, registos alfandegários que detalham as importações de servidores e registos de construção capturados no D&B Hoovers, enquanto os fluxos de notícias foram analisados através do Dow Jones Factiva. Estas referências expuseram as condutas de construção em hiperescala, as densidades de bastidor prevalecentes e as tarifas de energia regionais que ancoram a nossa linha de base. O contexto adicional provém dos planos diretores das cidades inteligentes do CCG, dos calendários de aterragem de cabos submarinos e dos livros brancos sobre políticas de IA. As fontes listadas são ilustrativas; numerosas referências adicionais informaram a verificação.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com os inventários de capacidade de energia do país e as adições de megawatts anunciadas, que são então precificadas usando taxas de $/kW amostradas e aumentos de serviço. Os roll-ups de fornecedores de equipamentos de comutação, geradores e embarques de módulos pré-fabricados oferecem verificações de baixo para cima antes que os totais sejam finalizados. Variáveis-chave como remessas de portas de 400 G, densidades de rack de GPU, prazos para nuvens soberanas, divulgações de capex de hiperescaladores, preços regionais de energia e novos desembarques de cabos alimentam uma regressão multivariada que projeta a receita para 2031. As bandas de cenários abrangem mudanças nos custos da energia ou nas políticas, e as lacunas de dados nas listagens de fornecedores são colmatadas por médias moderadas de pares entrevistados.

Validação de dados e ciclo de atualização

Os resultados do modelo são submetidos a revisões por dois analistas, a análises de variações em relação a rastreadores de capacidade independentes e a uma nova verificação com entrevistados anteriores. Os relatórios são actualizados anualmente, com revisões intercalares quando um único evento altera a capacidade regional em cinco por cento ou mais.

Porque é que a linha de base do centro de dados de hiperescala da Mordor no Médio Oriente exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas dividem a geografia de forma diferente, baseiam-se em condutas de construção datadas ou aplicam escalões de preços fixos.

Os principais factores de lacuna incluem a combinação de África com o Médio Oriente, a omissão de receitas de auto-construção ou o congelamento dos preços de rack, mesmo com o aumento da densidade.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 4,61 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| USD 1,51 B (2024) | Consultoria Regional A | Combina MEA, apenas receitas, auditoria de capacidade limitada |

| 1,74 MIL MILHÕES DE DÓLARES (2023) | Jornal de Negócios B | Inclui a colocalização de nível II-III no âmbito de aplicação, base de referência mais antiga, sem ajustamento preço-densidade |

Estas comparações ilustram que a seleção gradual de variáveis da Mordor Intelligence, a cadência de atualização anual e a validação de duas vias proporcionam uma base equilibrada e transparente que os decisores podem reconstituir com dados publicamente verificáveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de data centers hiperescala no Oriente Médio?

O mercado é avaliado em USD 4,61 bilhões em 2025 e deve alcançar USD 16,39 bilhões até 2031.

Qual segmento detém a maior participação no mercado?

A colocação hiperescala responde por 62% da receita de 2024.

Qual é a velocidade de crescimento das instalações de Nível IV?

As implantações de Nível IV estão se expandindo a um CAGR de 23,80% até 2030.

Por que os racks resfriados a líquido estão ganhando popularidade?

Os clusters de treinamento de inteligência artificial demandam densidades de energia acima de 30 kW por rack, que os sistemas de resfriamento líquido podem suportar de forma mais eficiente do que o resfriamento a ar tradicional.

Quais países dominam a capacidade regional?

Os Emirados Árabes Unidos e a Arábia Saudita juntos detêm a maioria da carga de TI instalada, graças a políticas de apoio e acesso a energia renovável.

Quais medidas de sustentabilidade os operadores estão adotando?

Muitos campi adquirem energia solar por meio de acordos de compra de energia de longo prazo e exploram backup de hidrogênio verde, visando a combinações de energia renovável superiores a 70%.

Página atualizada pela última vez em: