Tamanho e Participação do Mercado de Centro de Dados Hiperscale da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

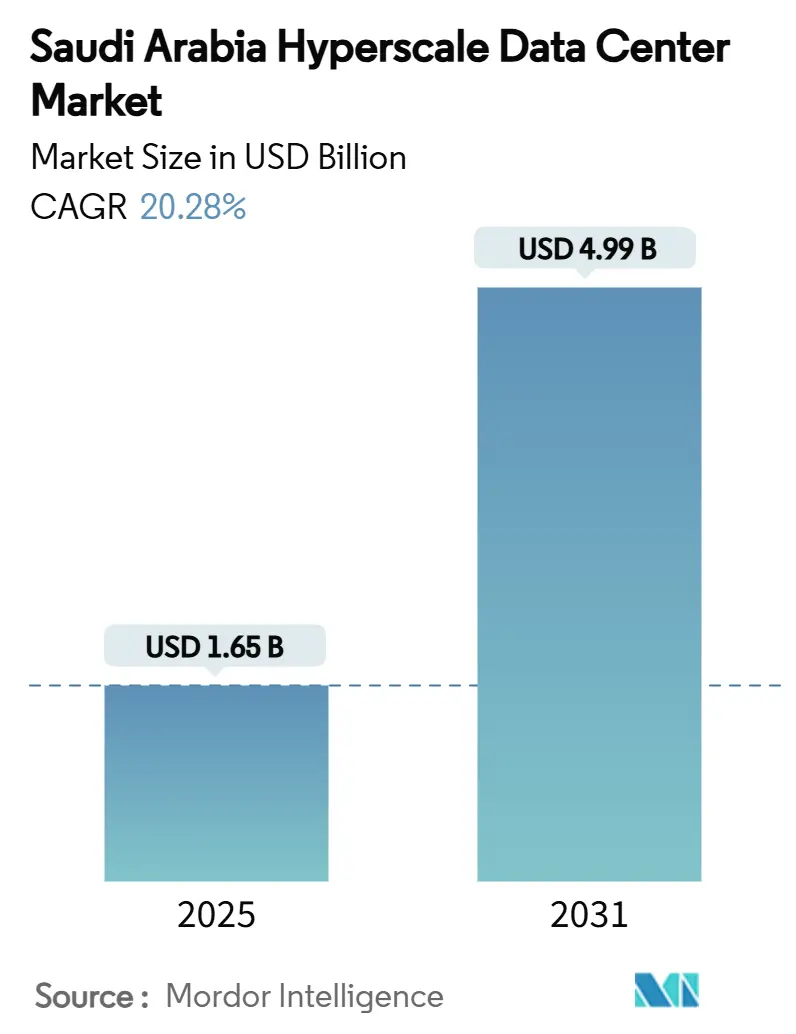

| Tamanho do Mercado (2025) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 20.28% CAGR |

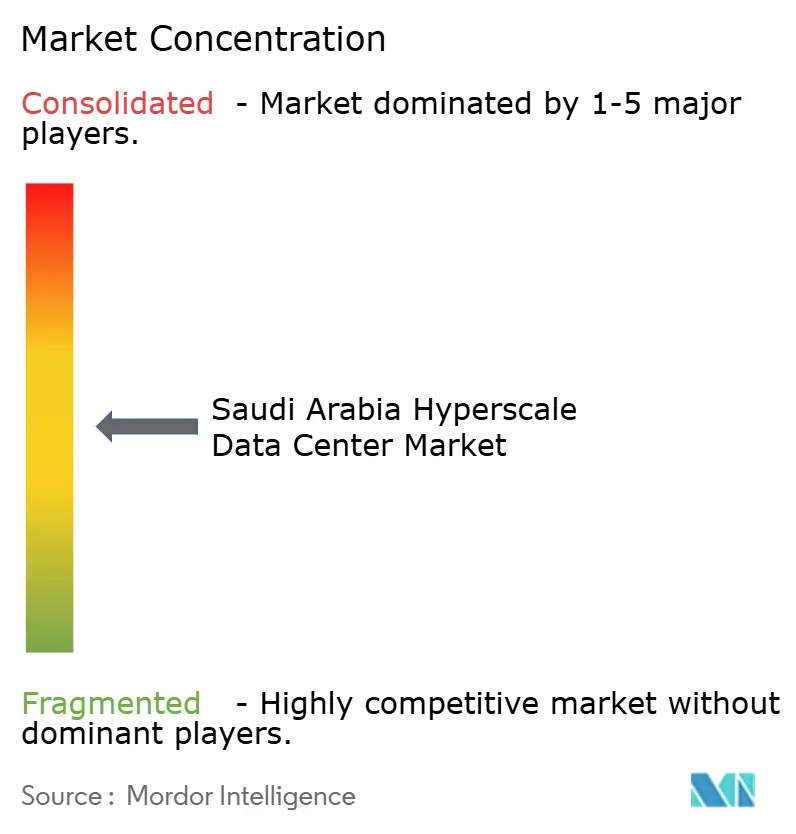

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperscale da Arábia Saudita pela Mordor Intelligence

O tamanho do mercado de centro de dados hiperscale da Arábia Saudita é avaliado em USD 1,65 bilhão em 2025 e previsto para alcançar USD 4,99 bilhões em 2031, expandindo-se a uma CAGR de 20,28% ao longo do período. O aumento da densidade de cargas de trabalho de IA, as prioridades de digitalização da Visão 2030 e os mandatos de nuvem soberana estão acelerando os gastos de capital em campi com resfriamento líquido e ricos em GPU. As regiões soberanas lançadas pela AWS, Microsoft e Google suportam a conformidade com a localização de dados, enquanto os desembarques estratégicos de cabos no Mar Vermelho reduzem a latência de ida e volta para a Europa, Ásia e África para abaixo de 25 ms. Os acordos de compra de energia (PPAs) de energia solar combinada com baterias conectadas à rede, precificados abaixo de USD 0,05/kWh, melhoram o custo total de propriedade para as fábricas de IA com uso intensivo de energia. As adições de capacidade se concentram em Riade, Dammam e NEOM, porém metrópoles secundárias enfrentam atrasos de execução devido à escassez de mão de obra especializada e cadeias de fornecimento de resfriamento líquido imaturas.

Principais Conclusões do Relatório

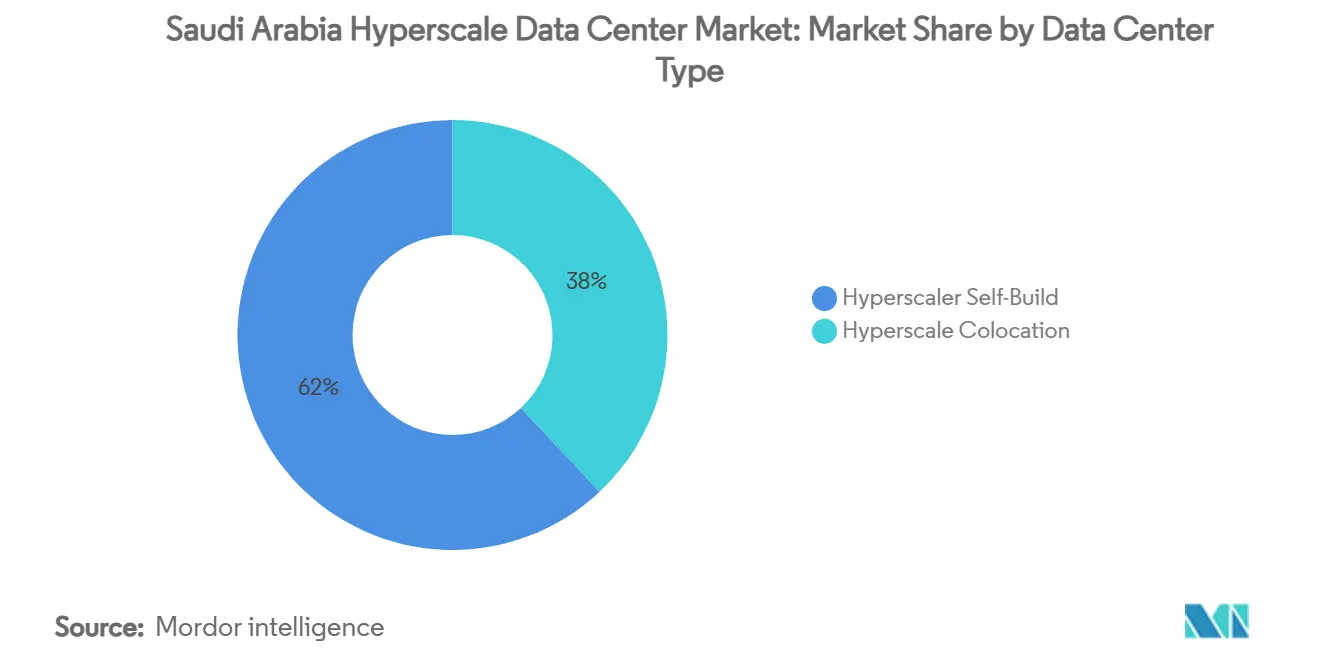

- Por tipo de centro de dados, as autoconstruções hiperscale detiveram 62% da participação de mercado do centro de dados hiperscale da Arábia Saudita em 2024, registrando uma CAGR de 21,60% até 2030.

- Por componente, a infraestrutura de TI representou 43% dos gastos de 2024, enquanto a infraestrutura mecânica avança a uma CAGR de 20,60% até 2030.

- Por padrão de nível, as instalações de Nível III representaram 75% do tamanho do mercado de centro de dados hiperscale da Arábia Saudita em 2024, enquanto as implantações de Nível IV registram a CAGR mais rápida de 21,80% até 2030.

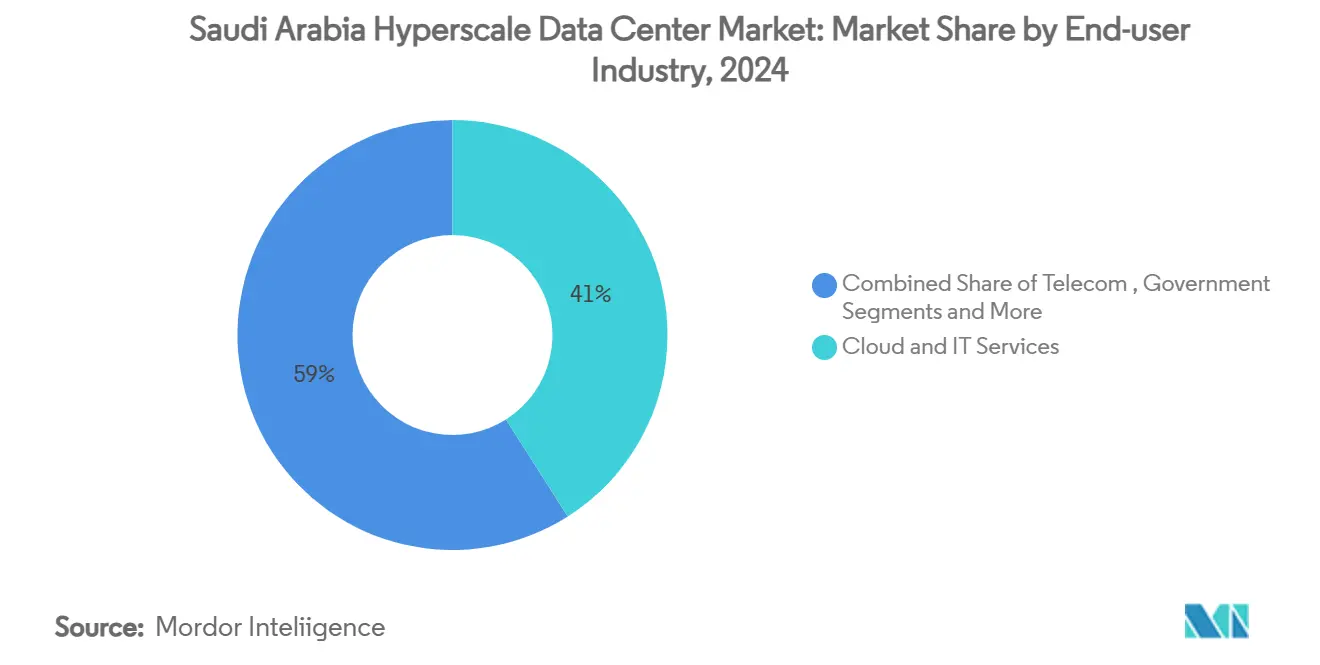

- Por setor de usuário final, nuvem e TI lideraram com 41% da receita em 2024, mas o segmento governamental está se expandindo a uma CAGR de 22,40% até 2030.

- Por tamanho do centro de dados, os sites de escala massiva (25-60 MW) controlaram 57% da participação em 2024, enquanto os campi de megaescala (>60 MW) apresentam uma CAGR de 22,10% até 2030.

Tendências e Perspectivas do Mercado de Centro de Dados Hiperscale da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Racks de GPU para IA/ML em explosão (superiores a 50 kW) aceleram as construções hiperscale em Riade | 4.5% | Núcleo de Riade, expandindo-se para NEOM e Jeddah | Médio prazo (2 a 4 anos) |

| Mandatos de nuvem soberana para cargas de trabalho do setor público e financeiro | 3.2% | Nacional, com concentração no distrito financeiro de Riade | Curto prazo (≤ 2 anos) |

| Projetos de cidades inteligentes da Visão 2030 (NEOM, The Line) ancorando demanda de múltiplos campi | 2.8% | NEOM, The Line, Diriyah com transbordamento para a Província Oriental | Longo prazo (≥ 4 anos) |

| Prontidão para resfriamento líquido impulsiona o design de campi prontos para IA de 80 MW | 2.1% | Riade, NEOM, zonas industriais de Dammam | Médio prazo (2 a 4 anos) |

| PPAs de energia solar combinada com baterias conectadas à rede inferiores a USD 0,05/kWh reduzem o Custo Total de Propriedade | 1.8% | Nacional, com vantagens nas regiões Norte | Médio prazo (2 a 4 anos) |

| Estações de desembarque de cabos do Mar Vermelho possibilitam latência tricontinental abaixo de 25 ms | 1.4% | Regiões costeiras de Jeddah e Yanbu com conectividade nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Racks de GPU para IA/ML em explosão (superiores a 50 kW) aceleram as construções hiperscale em Riade

A aquisição de 18.000 unidades NVIDIA GB300 pela HUMAIN sublinha a crescente densidade de GPU que as instalações tradicionais não conseguem sustentar. As arquiteturas de resfriamento direto ao chip e de imersão, portanto, dominam as novas construções em Riade, visando cargas de TI superiores a 80 MW. O cluster de inferência baseado em Groq da Aramco Digital em Dammam reflete a digitalização do setor de energia, que estende a demanda hiperscale além das cargas de trabalho padrão de TI.[1]Data Center Dynamics, "Saudi Arabian AI venture Humain buys 18,000 Nvidia GB300 chips", datacenterdynamics.com As implantações ricas em GPU carregam custos premium de projeto e construção, mas geram maior receita por rack, elevando o valor geral do mercado de centro de dados hiperscale da Arábia Saudita. As ambições soberanas de desenvolver grandes modelos de linguagem em árabe concentram ainda mais a capacidade pronta para IA nos principais centros metropolitanos. Os requisitos resultantes de energia e resfriamento posicionam os fornecedores de resfriamento líquido para um crescimento sustentado.

Mandatos de nuvem soberana para cargas de trabalho do setor público e financeiro

A Lei de Proteção de Dados Pessoais e os Regulamentos de Serviços de Computação em Nuvem exigem que cargas de trabalho sensíveis residam dentro do Reino, desencadeando uma onda de lançamentos de regiões soberanas por provedores globais.[2]Baker McKenzie, "Data Localization and Regulation of Non-Personal Data", bakermckenzie.com A Política de Nuvem em Primeiro Lugar compromete 80% dos serviços públicos a plataformas de nuvem até 2030, representando USD 4,7 bilhões em gastos endereçáveis. Bancos como o Riyad Bank implantam arquiteturas ativo-ativo com matrizes de armazenamento da Huawei para garantir conformidade e disponibilidade. A demanda por resiliência multizonal fomenta pegadas de região dupla em Riade e metrópoles secundárias. A operadora doméstica SCCC expande-se além da capital para capturar cargas de trabalho que devem permanecer sob supervisão operacional local. Coletivamente, esses mandatos ancoram as taxas de utilização hiperscale de longo prazo.

Projetos de cidades inteligentes da Visão 2030 (NEOM, The Line) ancorando demanda de múltiplos campi

O contrato de USD 5 bilhões da DataVolt para construir uma fábrica de IA de 1,5 GW com emissões líquidas zero em NEOM marca o maior investimento único em centro de dados da região.[3]NEOM, "DataVolt e NEOM desenvolverão a primeira fábrica de IA zero líquido da região", neom.com A topologia linear de The Line requer nós distribuídos para 9 milhões de residentes, incorporando espinhas dorsais hiperscale ao longo do corredor de 170 km. A zona industrial de Oxagon combina manufatura e logística, exigindo análises de borda e processamento centralizado massivo. A colocalização de energia renovável com plantas de dessalinização e hidrogênio reduz os custos de energia e se alinha com as metas de sustentabilidade. A demanda transbordante alcança a Província Oriental à medida que os players de energia se digitalizam, enfatizando a diversificação geográfica do mercado de centro de dados hiperscale da Arábia Saudita.

Prontidão para resfriamento líquido impulsiona o design de campi prontos para IA de 80 MW

O clima desértico da Arábia Saudita torna o resfriamento a ar ineficiente para racks que excedem 50 kW. Os operadores migram para trocadores de calor de porta traseira, circuitos diretos ao chip e tanques de imersão, aumentando os orçamentos de infraestrutura mecânica a uma CAGR de 20,60%. A aquisição de USD 20 bilhões da DataVolt junto à Supermicro acelera o fornecimento local de plataformas de servidor com resfriamento líquido. Integradores indígenas como a Midis Energy desenvolvem unidades de distribuição de refrigerante personalizadas, embora a localização de componentes esteja atrasada em relação aos mercados maduros. O resfriamento líquido permite maior densidade de computação, reduzindo os custos de terreno e estrutura por MW e melhorando as métricas de eficiência energética cruciais para a rentabilidade das cargas de trabalho de IA.

Análise de Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de profissionais especializados em centros de dados inflacionando cronogramas de projetos | -2.3% | Nacional, com escassez aguda em metrópoles secundárias | Curto prazo (≤ 2 anos) |

| Cadeia de fornecimento de resfriamento líquido imatura no Conselho de Cooperação do Golfo | -1.7% | Regional, afetando implantações de resfriamento especializado | Médio prazo (2 a 4 anos) |

| Possíveis limites de consumo de água para locais no deserto | -1.2% | Nacional, com maior impacto nas regiões do interior | Médio prazo (2 a 4 anos) |

| Limitação da rede elétrica local superior a 30 MW em metrópoles secundárias | -0.8% | Cidades secundárias excluindo Riade, Jeddah, Dammam | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de profissionais especializados em centros de dados inflacionando cronogramas de projetos

A Arábia Saudita registra uma escassez de técnicos certificados em elétrica, mecânica e cibersegurança, inflacionando os prêmios salariais e prolongando os cronogramas de construção. A Iniciativa de Habilidades para Mulheres da AWS visa treinar 4.000 profissionais, mas a escala permanece limitada em relação à capacidade prevista. O Uptime Institute lançou localmente uma Academia de Centros de Dados, mas os processos de formação estão aquém dos picos de implantação de curto prazo. Os operadores dependem de expertise expatriada, incorrendo em custos de mobilidade e prazos de obtenção de visto. A escassez de talentos é mais aguda em Dammam e NEOM do que em Riade, complicando os planos de expansão multissite para metrópoles secundárias que já enfrentam obstáculos de integração à rede elétrica.

Cadeia de fornecimento de resfriamento líquido imatura no Conselho de Cooperação do Golfo

As placas frias de resfriamento direto ao chip e os tanques de imersão são amplamente importados dos Estados Unidos e da Ásia Oriental, criando prazos de entrega de 6 a 12 meses e prêmios de preço que comprometem os orçamentos dos projetos. Integradores locais como a Ctelecoms oferecem soluções tradicionais de água gelada, mas carecem de profundidade de engenharia para clusters de IA de alta densidade. Os incentivos governamentais de localização industrial sob a Visão 2030 pretendem estimular a manufatura doméstica, mas as economias de escala levarão anos para se materializar. Operadores menores sem o poder de compra de hiperscalers têm dificuldade em garantir alocações prioritárias, ampliando a lacuna tecnológica entre provedores de Nível I e Nível II. O consequente alongamento dos cronogramas modera o crescimento do mercado de centro de dados hiperscale da Arábia Saudita, de outra forma rápido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Domínio da Autoconstrução Impulsiona a Infraestrutura Soberana

As instalações hiperscale autoconstruídas capturaram 62% da participação de mercado do centro de dados hiperscale da Arábia Saudita em 2024, impulsionadas pela AWS, Microsoft e Google ao garantirem controle operacional direto das regiões soberanas. Sua CAGR de 21,60% até 2030 mantém a formação de capital elevada à medida que a certeza regulatória e a previsibilidade de cargas de trabalho justificam a economia de propriedade. Os fornecedores de colocalização retêm funções de nicho fornecendo capacidade flexível e diversificação de risco, mas enfrentam margens cada vez mais apertadas à medida que os inquilinos âncora migram para campi próprios. O modelo de autoconstrução otimiza as topologias de rede e suporta designs específicos para IA, um imperativo à medida que as densidades de rack excedem 50 kW.

A região saudita da AWS no valor de USD 5,3 bilhões exemplifica esse impulso de autoconstrução, integrando tecido de comutação proprietário e aceleradores de silício personalizados. O sistema de fibra Blue-Raman do Google complementa sua pegada de centros de dados, reduzindo os custos de transporte e a latência. As joint ventures domésticas como a SCCC combinam familiaridade regulatória local com pilhas de tecnologia da Alibaba Cloud, oferecendo uma alternativa onde a soberania ou a localização linguística é primordial. Juntas, essas dinâmicas reforçam o primado da autoconstrução dentro da expansão do tamanho do mercado de centro de dados hiperscale da Arábia Saudita.

Por Componente: Infraestrutura Mecânica Acelera com a Inovação em Resfriamento

A infraestrutura de TI representou 43% do investimento total de 2024, mas a infraestrutura mecânica está prevista para crescer a uma CAGR de 20,60%, impulsionada por retrofits de resfriamento líquido e resfriadores de alta capacidade. O tamanho do mercado de centro de dados hiperscale da Arábia Saudita para instalações mecânicas, portanto, supera os ciclos de atualização de servidores à medida que os operadores visam benchmarks de eficiência de uso de energia de 1,3 a 1,2. A infraestrutura elétrica, incluindo sistemas de no-break e chaveamento, permanece crítica para as ambições de Nível IV, mas cresce de forma mais estável à medida que os módulos de energia modulares amadurecem.

As empreiteiras de construção se diversificam em módulos pré-fabricados, reduzindo os prazos de instalação no local em meio a restrições de mão de obra. A adoção de DCIM aumenta a eficiência dos ativos, e a expertise da Saudi Tabreed em resfriamento urbano informa inovações como fazendas centralizadas de água gelada servindo clusters de salas. Coletivamente, os perfis de gastos com componentes refletem uma mudança da dominância de hardware de computação para alocação equilibrada de capital em resfriamento, energia e automação.

Por Padrão de Nível: A Adoção do Nível IV Reflete Requisitos de Missão Crítica

As instalações de Nível III constituíram 75% da capacidade ativa em 2024, satisfazendo a maioria dos objetivos de nível de serviço empresarial e governamental. No entanto, as pegadas de Nível IV estão se expandindo a uma CAGR de 21,80% à medida que o treinamento de modelos de IA, as transações financeiras e as cargas de trabalho de segurança nacional exigem manutenibilidade simultânea e tolerância a falhas. A certificação de Nível III da Najm Insurance demonstra resiliência de linha de base, enquanto os futuros campi de Nível IV de hiperscalers integram alimentações de energia dupla, resfriamento 2 N+1 e topologias de no-break distribuído.

O tamanho do mercado de centro de dados hiperscale da Arábia Saudita alocado a sites de Nível IV deve triplicar até 2031, refletindo as prioridades de mitigação de riscos. As auditorias do Uptime Institute promovem a disciplina de design, e as seguradoras recompensam os níveis mais altos com descontos de prêmio, equilibrando o maior custo de capital. A longo prazo, o Nível IV serve como padrão de fato para fábricas de IA de megaescala vinculadas a objetivos nacionais críticos.

Por Setor de Usuário Final: O Setor Governamental Lidera a Transformação Digital

Os inquilinos de nuvem e TI detiveram 41% da receita em 2024, mas as cargas de trabalho governamentais entregam a CAGR mais rápida de 22,40%, impulsionadas pelo mandato de Nuvem em Primeiro Lugar da Visão 2030. Os ministérios migram plataformas de ERP, identificação nacional e saúde pública para zonas operadas domesticamente, exigindo conformidade com padrões de soberania de dados e resiliência cibernética. Os operadores de telecomunicações estendem as funções do núcleo de 5G para salas hiperscale, enquanto as instituições de BFSI implementam topologias ativo-ativo para sistemas de liquidação com tempo de inatividade zero.

A diversificação industrial torna a manufatura um consumidor crescente de análises aprimoradas por borda. A iniciativa de campo petrolífero digital da Aramco por si só implanta armazenamento em escala de petabytes e inferência de IA em tempo real em ativos upstream. As cargas de trabalho de comércio eletrônico, mídia e jogos, embora menores, se beneficiam dos nós de baixa latência em Riade e do trânsito internacional ampliado via cabos do Mar Vermelho. A diversidade geral de utilização estabiliza os fluxos de receita do setor de centro de dados hiperscale da Arábia Saudita contra recessões específicas do setor.

Por Tamanho do Centro de Dados: Instalações de Megaescala Impulsionam a Expansão de Capacidade

As plantas de escala massiva (25-60 MW) representaram 57% do inventário de megawatts ativos em 2024, equilibrando a construção de início rápido com economias de escala. O tamanho do mercado de centro de dados hiperscale da Arábia Saudita alocado a campi de megaescala (>60 MW), no entanto, está crescendo a uma CAGR de 22,10% à medida que a DataVolt e a HUMAIN revelam projetos de 1,5 GW e 500 MW, respectivamente. Os projetos que ultrapassam 100 MW se concentram onde as interconexões de rede de 380 kV e a abundância de terrenos convergem, notavelmente em NEOM, Dammam e no cinturão industrial de Riade.

Os megacampi alcançam custos de construção abaixo de USD 7 milhões/MW por meio de blocos modulares e plantas de serviços centrais compartilhadas. As fábricas de IA se beneficiam de pools de computação contíguos que reduzem a latência do cluster de treinamento. Os investidores de grande escala se beneficiam de tarifas preferenciais e acordos de energia verde, sublinhando um ciclo virtuoso pelo qual sites maiores alcançam menores custos marginais de energia e terreno.

Análise Geográfica

Riade ancora o mercado de centro de dados hiperscale da Arábia Saudita com 273 MW de carga de TI, sustentado pela proximidade com ministérios e bancos que adotam soluções de nuvem soberana. A capacidade de resfriamento urbano do Distrito Financeiro Rei Abdullah demonstra planejamento integrado de infraestrutura que atrai zonas hiperscale, incluindo a futura região da AWS. As expansões planejadas visam os subúrbios norte e oeste, equilibrando a capacidade da rede elétrica e a disponibilidade de terrenos.

A Província Oriental, liderada por Dammam e Al-Khobar, é o cluster de crescimento mais rápido. O centro de inferência com 19.000 LPUs da Groq e a demanda de nuvem industrial apoiada pela Aramco puxam 123 MW de capacidade ativa em direção a cargas de trabalho especializadas de inferência de IA e análise de dados sísmicos. Os cabos submarinos pelo Golfo Pérsico melhoram a latência asiática, atraindo empresas multinacionais de energia e manufatura com operações em ambos os hemisférios.

NEOM representa um megahub em campo verde. O campus de emissões líquidas zero de 1,5 GW da DataVolt, operacional até 2028, integra 100% de energia renovável, dessalinização de água do mar e co-geração de hidrogênio, sendo pioneiro em infraestrutura digital sustentável. A topologia distribuída de The Line exige nós de borda a cada 20 km, criando capacidade incremental adjacente aos módulos residenciais. Oxagon combina automação logística com clusters de HPC, solidificando a posição de NEOM como um projeto farol global.

Coletivamente, esses três corredores - central, oriental e noroeste - formam uma topologia tripolar que suporta os requisitos nacionais de latência e os padrões de separação para recuperação de desastres. Metrópoles secundárias como Jeddah e Medina emergem como complementos de borda, especialmente para cargas de trabalho de entrega de conteúdo e jogos que utilizam os novos desembarques de cabos do Mar Vermelho. A distribuição geográfica garante a resiliência das cargas de trabalho, ao mesmo tempo que maximiza a cobertura em toda a área de 2,1 milhões de km² do Reino.

Cenário Competitivo

A concorrência está se intensificando entre hiperscalers globais, telecomunicações regionais e novos entrantes apoiados pelo Estado. A AWS alocou USD 5,3 bilhões para sua região saudita, integrando processadores Graviton para otimizar a eficiência energética e o custo por núcleo. A Microsoft investe em nuvem soberana e treinamento de desenvolvedores, enquanto o Google combina sua região com o cabo Blue-Raman para garantir vantagens de roteamento. Essas empresas priorizam a propriedade direta em vez da colocalização por atacado, reforçando a dominação do mercado de autoconstrução.

A stc aproveita as redes de fibra e móveis existentes para vender serviços adicionais de colocalização e serviços gerenciados, alocando SAR 1 bilhão (USD 266 milhões) em três megacentros de dados. A DataVolt, apoiada por fundos da Visão 2030, parceria com a Supermicro para acelerar a capacidade de resfriamento líquido e desafiar a participação dos incumbentes. A HUMAIN se diferencia por meio de fábricas de IA soberanas, adquirindo chips da NVIDIA e da AMD para diversificar o risco de fornecimento e cultivar um ecossistema doméstico de modelos de IA.

Players menores como Pure Data Centres, Dune Vaults e Khazna entram por meio de joint ventures, concentrando-se em nichos empresariais e nós de borda modulares. As barreiras à entrada incluem licenças de terreno, acesso à rede de 380 kV e mão de obra especializada. A colaboração estratégica em torno de energia renovável e conectividade (por exemplo, Center3 com DataVolt) remodela ainda mais as alianças. No geral, o mercado de centro de dados hiperscale da Arábia Saudita exibe fragmentação moderada, criando espaço para consolidação quando as ondas de construção se estabilizarem.

Líderes do Setor de Centro de Dados Hiperscale da Arábia Saudita

STC (Saudi Telecom Company)

Amazon Web Services

Microsoft Corporation, \

Google LLC

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A DataVolt assinou um acordo de USD 20 bilhões com a Supermicro para implantar infraestrutura hiperscale com resfriamento líquido em toda a Arábia Saudita.

- Maio de 2025: HUMAIN e NVIDIA concordaram em construir fábricas de IA com capacidade de até 500 MW, implantando 18.000 sistemas NVIDIA GB300.

- Maio de 2025: AMD e HUMAIN firmaram uma colaboração de USD 10 bilhões para 500 MW de computação de IA ao longo de cinco anos.

- Fevereiro de 2025: DataVolt e NEOM selaram um pacto de USD 5 bilhões para uma fábrica de IA de emissões líquidas zero de 1,5 GW em Oxagon.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de data center em hiperescala da Arábia Saudita como todas as instalações novas ou expandidas localizadas no Reino que fornecem pelo menos quatro megawatts de carga de TI por edifício do campus e são principalmente de propriedade, alugadas ou dedicadas a operadores de nuvem, IA e plataforma digital em grande escala. Esses valores capturam construções próprias encomendadas por hiperescaladores, bem como salas administradas por proprietários que são contratualmente alugadas em bloco para um único locatário de nuvem.

Exclusão do âmbito: Estão excluídos os sítios modulares de ponta com menos de quatro megawatts, os hotéis de operadores de metro que servem vários pequenos inquilinos e as salas de servidores empresariais tradicionais.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autoconstrução Hiperscale

- Colocalização Hiperscale

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas de No-Break

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Estrutura

- Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Centro de Dados

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram líderes imobiliários de hyperscaler, serviços públicos locais, desenvolvedores de colo e OEMs de equipamentos de refrigeração em Riyadh, Jeddah, Dammam e NEOM. Estas discussões validaram as contagens de capacidade em tempo real, verificaram as densidades médias dos bastidores e refinaram os pressupostos do ciclo de construção que o trabalho de gabinete por si só não conseguia identificar.

Pesquisa documental

Começámos com pilares de domínio público, registos do programa Vision 2030, estatísticas de capacidade da Comissão de Comunicações, Espaço e Tecnologia (CST) e códigos de importação da Alfândega saudita para servidores e chillers, que fundamentam o conjunto da procura. Associações comerciais como o Uptime Institute, a GCC Interconnection Authority e a Data Centre Alliance forneceram normas de densidade de potência e linhas de base PUE regionais. Os 10-Ks da empresa, as apresentações para investidores e os comunicados de imprensa nacionais revelaram parcelas de megawatts e cronogramas de construção.

Em seguida, as bases de dados pagas ajudaram-nos a colmatar lacunas: D&B Hoovers para as finanças dos criadores, Dow Jones Factiva para a cronologia das transacções e Questel para a atividade de patentes de arrefecimento por imersão. Foram analisadas inúmeras fontes secundárias adicionais; a lista acima é ilustrativa, não exaustiva.

Dimensionamento e previsão de mercado

Um modelo top-down converte as importações nacionais de servidores, as construções divulgadas e as aprovações de ligação à rede em megawatts comissionados, que são depois multiplicados pelos custos de adaptação combinados para obter o valor. Verificações ascendentes selecionadas, amostras de ASP de campus multiplicadas por carga de TI e rolos de envio de fornecedores, testam os totais antes dos ajustes. Os principais fatores incluem penetração de rack de GPU de IA, mandatos soberanos de nuvem, preços de PPA solar, desvio médio de PUE e taxas de adoção de resfriamento líquido. As previsões aplicam regressão multivariada a essas variáveis, complementadas por análise de cenário para atrasos renováveis em escala de serviços públicos. Nos casos em que as estimativas ascendentes ficam aquém das divulgações, interpolamos utilizando factores de capacidade ao nível dos níveis acordados durante as chamadas de especialistas.

Validação de dados e ciclo de atualização

Os resultados são submetidos a controlos de variação em relação aos dados históricos da CST, sinais de investimento dos pares e tendências de paridade da moeda, seguidos de uma análise em duas fases por parte dos analistas. Os relatórios são actualizados anualmente e os anúncios de projectos materiais desencadeiam actualizações intercalares; uma verificação final pré-publicação garante que os clientes vêem a visão mais recente.

Porque é que a linha de base do centro de dados em hiperescala da Arábia Saudita da Mordor exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes limiares de instalações, agrupam as receitas da colocação ou assumem densidades de bastidor estáticas.

Os principais factores de diferença incluem o corte mais rigoroso da Mordor >=4 MW, a nossa utilização de custos de instalação ajustados à PUE e a nossa cadência de atualização anual, enquanto que outros editores podem agrupar salas de empresas, aplicar ASPs globais ou avançar com mapas de capacidade mais antigos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,65 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 1,33 B (2024) | Consultoria Regional A | inclui renovações de empresas; utiliza $/MW estáticos |

| USD 1,50 B (2024) | Jornal de Negócios B | omite fábricas de IA de auto-construção anunciadas após 2024 |

| USD 4,51 B (2024) | Consultoria Global C | mede todo o mercado de centros de dados e não apenas a hiperescala |

No seu conjunto, a comparação mostra que os números de Mordor se situam entre as contagens mais restritas das empresas e as contagens mais amplas de todas as instalações, proporcionando aos decisores uma base de referência equilibrada e transparente, ancorada em limiares de capacidade claros e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de centro de dados hiperscale da Arábia Saudita?

O mercado é avaliado em USD 1,65 bilhão em 2025 e previsto para alcançar USD 4,99 bilhões em 2031, refletindo uma CAGR de 20,28%.

Qual segmento detém a maior participação de mercado?

A colocalização lidera com 65% da participação do mercado de centro de dados hiperscale da Arábia Saudita em 2025.

Qual tipo de centro de dados detém a maior participação atualmente?

As instalações de autoconstrução hiperscale respondem por 62% da capacidade instalada, crescendo a uma CAGR de 21,60% até 2030.

Por que os sistemas de resfriamento líquido estão ganhando força nos centros de dados sauditas?

As cargas de trabalho de IA agora excedem 50 kW por rack, e o clima desértico limita a eficiência do resfriamento a ar, fazendo com que os operadores adotem soluções de resfriamento direto ao chip e por imersão que reduzem o consumo de energia e possibilitam maiores densidades de rack.

Como a Visão 2030 está influenciando os investimentos hiperscale?

Projetos de cidades inteligentes como NEOM e The Line requerem espinhas dorsais de computação de múltiplos campi, impulsionando os sites de megaescala (>60 MW) a se expandirem a uma CAGR de 22,10%.

Quais restrições podem desacelerar as adições de capacidade no curto prazo?

A escassez de engenheiros certificados em centros de dados e uma cadeia de fornecimento regional de resfriamento líquido imatura estão prolongando os cronogramas de projetos e adicionando pressões de custo.

Qual segmento de usuário final está se expandindo mais rapidamente?

As cargas de trabalho governamentais avançam a uma CAGR de 22,40% à medida que a Política de Nuvem em Primeiro Lugar move 80% dos serviços públicos para plataformas de nuvem domésticas até 2030.

Página atualizada pela última vez em: