Tamanho e Participação do Mercado de Data Centers Hiperescala dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | |

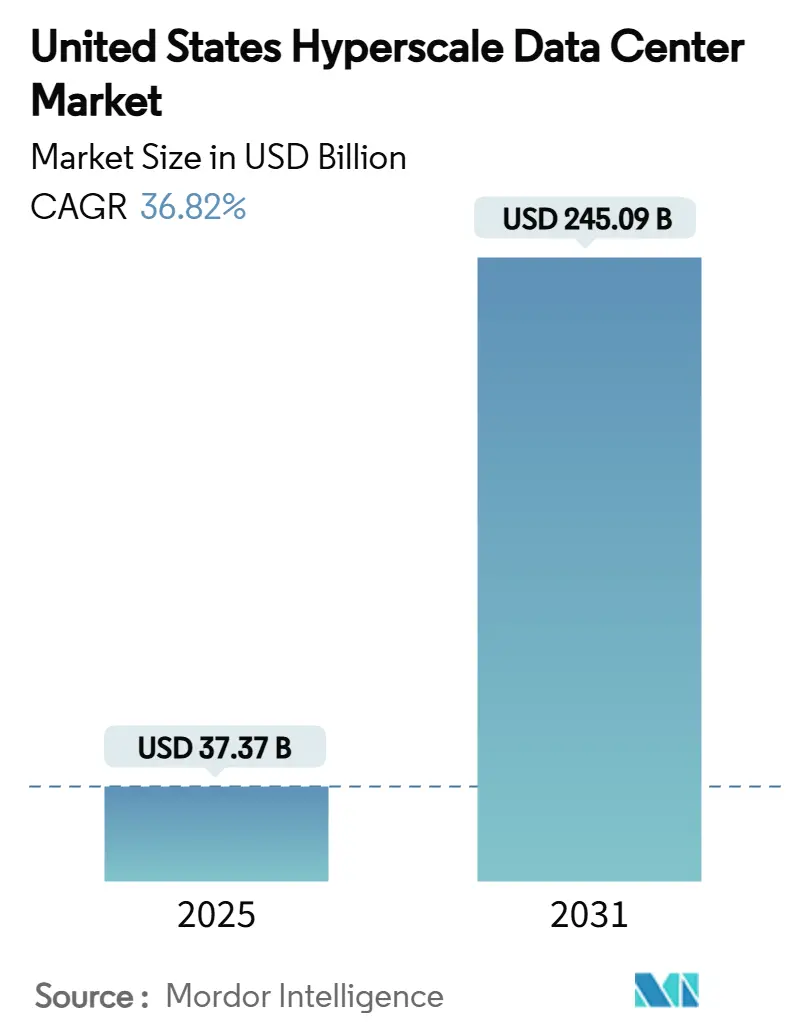

| Tamanho do Mercado (2025) | 37.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 245.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 36.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de data centers hiperescala dos Estados Unidos foi de USD 37,368 bilhões em 2025 e está previsto para atingir USD 245,091 bilhões até 2031, registrando uma robusta CAGR de 36,82% ao longo do período. A curva de receita está crescendo mais rapidamente do que a carga de TI instalada, que deverá se expandir de 33,589 mil MW em 2025 para 73,752 mil MW até 2031, uma CAGR de 14,01% que ressalta como densidades de potência por rack mais elevadas - e não meramente área útil de piso - estão impulsionando a criação de valor. Os operadores estão rearquitetando instalações em torno de racks resfriados a líquido que excedem 50 kW, avançando em soluções diretas ao chip e atualizando painéis elétricos para suportar circuitos de derivação de 32 ampères para clusters de GPU. O impulso competitivo está se intensificando à medida que gigantes de autoconstrução escalam projetos de campus enquanto especialistas em colocação perseguem presença preparada para IA, provocando um aumento em alianças estratégicas e injeções de capital que superam USD 35 bilhões desde o final de 2024. Os bolsões de crescimento regional estão se deslocando para o oeste, em direção ao Arizona e Nevada, onde incentivos fiscais, energia renovável e climas mais secos são adequados para estratégias de resfriamento de próxima geração, mesmo que o corredor I-95 da Virgínia permaneça o núcleo global de tráfego. As pressões regulatórias em torno do uso da água, divulgações do Escopo 3 e limitação da rede elétrica estão simultaneamente impulsionando a inovação em resfriamento de circuito fechado e acordos de compra de energia apoiados por energia nuclear.

Principais Conclusões do Relatório

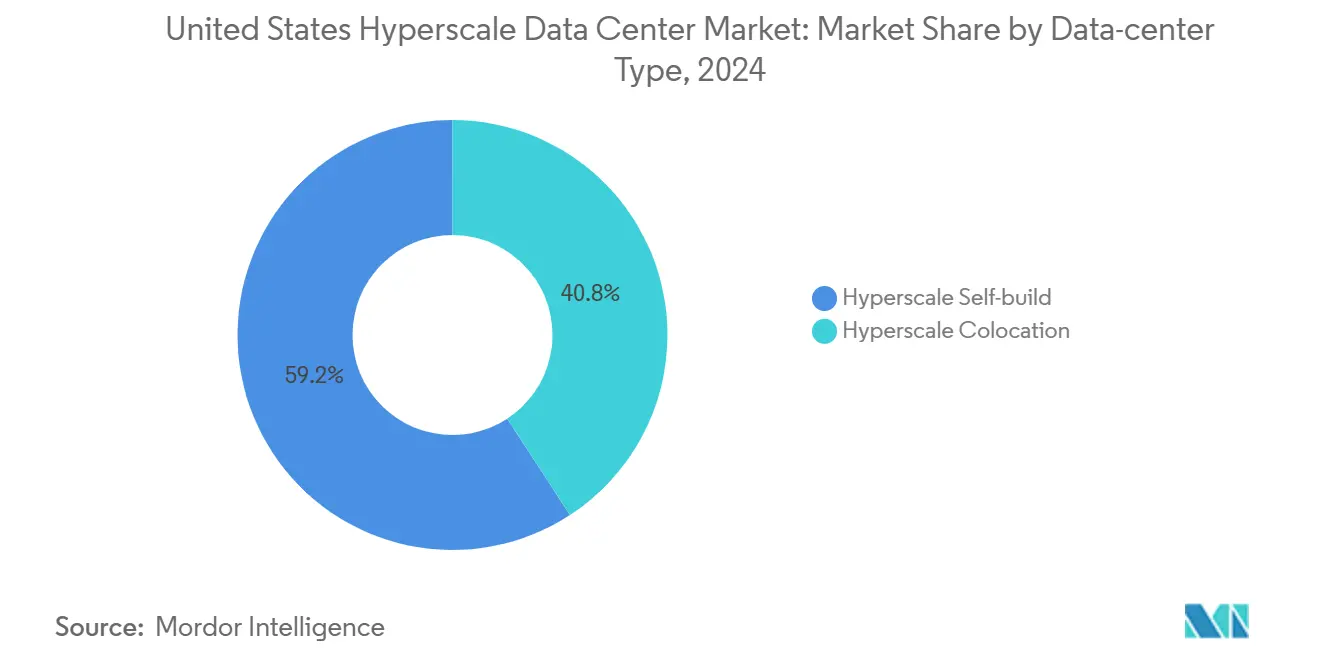

- Por tipo de data center, as instalações de autoconstrução capturaram 59,20% da participação do mercado de data centers hiperescala dos Estados Unidos em 2024, enquanto a colocação hiperescala está projetada para crescer a uma CAGR de 12,8% até 2031.

- Por componente, a infraestrutura de TI liderou com 41,20% de participação na receita em 2024, enquanto as soluções de DCIM/BMS estão avançando a uma CAGR de 13,7% até 2031.

- Por padrão de nível, os sites de Nível III detinham 70,40% de participação em 2024, enquanto as implantações de Nível IV registram uma previsão de CAGR de 11,4% até 2031.

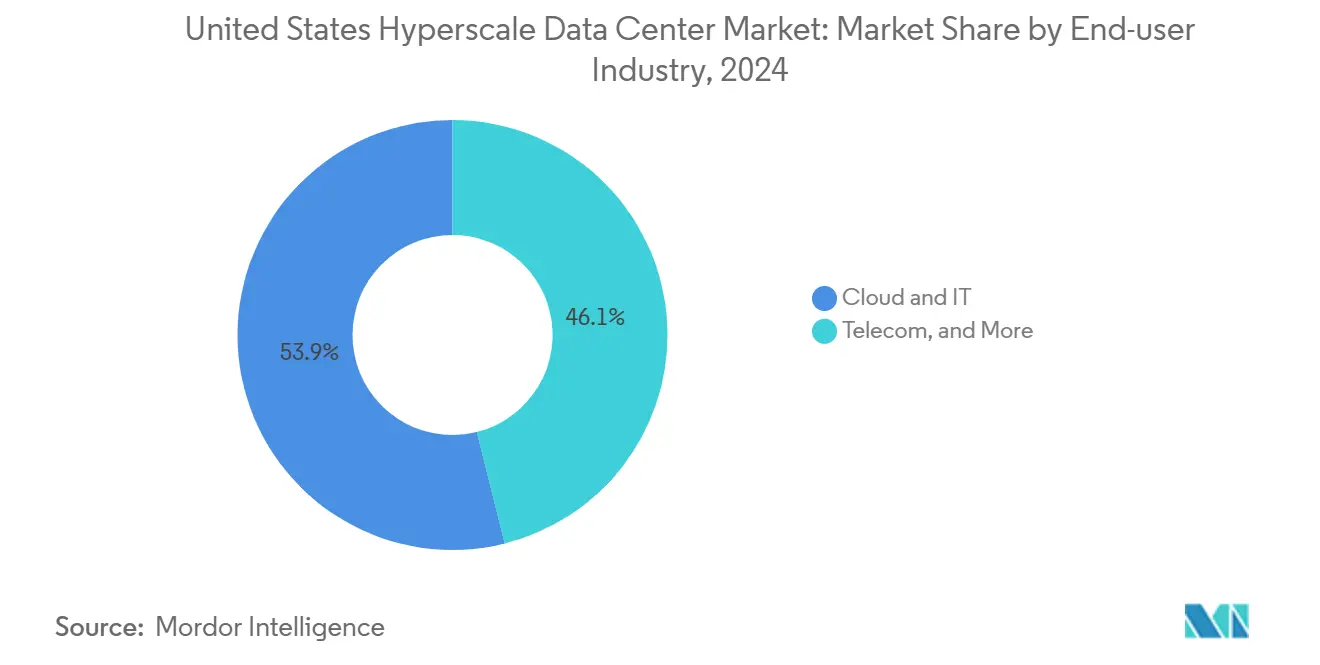

- Por indústria de usuário final, nuvem e TI responderam por 53,90% do valor de 2024, enquanto o segmento governamental está configurado para expandir a uma CAGR de 14,90% por meio de mandatos de nuvem soberana.

- Por tamanho de data center, o data center massivo controlou 42,10% da receita em 2024; os campi de escala mega (>60 MW) estão no caminho para uma CAGR de 15,20% até 2031.

- Por geografia, a região Sul dos EUA detinha 34,60% de participação em 2024, enquanto o Oeste dos EUA lidera o crescimento futuro com uma CAGR de 13,30% até 2031.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de densidade de potência por rack de IA/ML | +8.50% | Clusters primários no Oeste e Sul dos EUA | Curto prazo (≤ 2 anos) |

| Zonas de nuvem soberana do setor público | +4.20% | Nacional, centros na Virgínia e no Texas | Médio prazo (2 a 4 anos) |

| Convergência de núcleo de borda 5G | +3.80% | Nacional, Meio-Oeste e Nordeste | Médio prazo (2 a 4 anos) |

| Resfriamento de campus de inferência de IA Generativa | +7.10% | Oeste e Sul dos EUA | Curto prazo (≤ 2 anos) |

| Acordos de compra de energia verde apoiados por SMR | +2.90% | Projetos piloto em vários estados | Longo prazo (≥ 4 anos) |

| Corredores de via rápida com incentivos fiscais | +3.70% | Texas, Geórgia, Ohio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Explosão de Densidade de Potência por Rack de IA/ML Impulsiona a Transformação da Infraestrutura

Densidades de rack que ultrapassam 50 kW tornaram o resfriamento a ar legado em um passivo, provocando a adoção em massa de circuitos de líquido e banhos de imersão. O rack de resfriamento a líquido de 1 MW do Google destaca um salto de 20 vezes em relação aos designs convencionais. As salas mecânicas agora integram trocadores de calor redundantes, pisos elevados reforçados e supressão de incêndio dielétrica para gerenciar cargas térmicas concentradas. A distribuição de energia está migrando para barramentos aéreos que acomodam alimentações de 277 a 480 V a 50 ampères por conector, apoiando a mudança do mercado de data centers hiperescala dos Estados Unidos para arquiteturas com prioridade em IA. A inovação no lado da oferta é visível nas unidades de distribuição de refrigerante prontas para uso da Supermicro, embaladas com bandejas Nvidia H100, reduzindo os ciclos de implantação em quatro semanas [1]Supermicro, "A Supermicro fornece soluções de resfriamento líquido para o supercomputador xAI Colossus", supermicro.com. A telemetria em tempo real alimenta algoritmos de DCIM que ajustam dinamicamente as velocidades das bombas e as curvas dos ventiladores do rack, elevando a economia de energia enquanto mantém o ar de saída a ≤ 35 °C.

Zonas de Nuvem Soberana do Setor Público Aceleram a Demanda por Infraestrutura Segura

Mandatos de defesa como o JWCC estipulam controles FedRAMP High e Nível de Impacto 6, impulsionando salas isoladas com blindagem eletromagnética, equipes compostas por cidadãos americanos e acesso com três fatores biométricos [2]Citrix Systems, "Citrix Cloud Government Obtém Alta Autorização FedRAMP", citrix.com. As zonas de disponibilidade governamental dedicadas da Virgínia e do Texas estão moldando uma subdivisão especializada dentro do mercado de data centers hiperescala dos Estados Unidos que combina a economia de hiperescala com segurança de nível classificado. O crescimento é sustentado por iniciativas estaduais: a Agência de Recursos Naturais da Califórnia agora opera um módulo de nuvem soberana para manter registros geoespaciais e de incêndios florestais no país, um modelo que está sendo replicado em outras 14 agências. A maior carga de conformidade está gerando demanda por ferramentas de DCIM capazes de verificação contínua de configuração e microssegmentação de confiança zero, elevando a parcela de software do CAPEX de novas construções em até 7%.

A Convergência de Núcleo de Borda 5G Expande Oportunidades em Mercados Secundários

Proprietários de torres de telecomunicações, como a American Tower, estão instalando conjuntamente caixas de borda pré-fabricadas de 500 kW em sites de macro para reduzir a latência abaixo de 10 ms para transmissão de RA e cargas de trabalho de veículo para tudo. Os hiperescaladores conectam esses nós de borda via fibra escura a clusters centrais de treinamento, formando uma malha integrada onde os dados em trânsito são minimizados. Metrópoles do Meio-Oeste como Columbus e St. Louis estão emergindo como alvos de construção, refletindo como o mercado de data centers hiperescala dos Estados Unidos está se difundindo além dos redutos costeiros. O programa de edifícios iluminados da Cogent Communications incorpora serviços de onda de 400G em pontos de presença de borda, garantindo throughput determinístico para picos de inferência de IA. Os operadores relatam aumento de receita de 12 a 14% em racks que executam análises em tempo real em comparação com baias de processamento em lote.

Clusters de Inferência de IA Generativa Demandam Resfriamento Líquido em Escala de Campus

A inferência de IA generativa requer clusters de baixa latência e alto throughput que frequentemente excedem 40.000 GPUs por campus. O aumento de receita de 420% ano a ano da CoreWeave valida esse modelo à medida que constrói complexos de vários edifícios com plantas de água gelada centralizadas e subestações dedicadas de 230 kV. Os resfriadores líquidos colocalizados reduzem a energia no rack em 30% em comparação com o ar, permitindo metas de PUE de 1,10 mesmo durante os picos de verão. O mercado de data centers hiperescala dos Estados Unidos está testemunhando aquisições de terrenos recordes de mais de 200 acres para hospedar esses campi, uma escala que facilita arrays solares no local e geradores a célula de combustível de pico. A distribuição em circuito fechado robusta permite a troca a quente de unidades de distribuição de refrigerante sem tempo de inatividade, satisfazendo os requisitos de manutenibilidade do Nível IV e reduzindo o risco de interrupção não planejada abaixo de 0,4 horas por ano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de uso de água no resfriamento evaporativo | -2.80% | Califórnia e Arizona | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos de GPU/óptica | -4.10% | Todas as regiões dos EUA | Curto prazo (≤ 2 anos) |

| Impostos sobre calor e carbono | -1.90% | Nova Iorque e Califórnia | Médio prazo (2 a 4 anos) |

| Regras de limitação da rede elétrica local | -3.20% | Texas e Califórnia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições de Uso de Água Limitam as Estratégias de Resfriamento

Condições severas de seca levaram municípios de Phoenix a Santa Clara a limitar a reposição de água evaporativa a 4 litros por kWh de carga de TI, um limite que a maioria dos resfriadores legados ultrapassa [3]Departamento de Recursos Hídricos do Arizona, "Water Management Regulations", azwater.gov. Os operadores agora estão migrando para sistemas adiabáticos de circuito fechado e trocadores de calor de porta traseira que reduzem o consumo em até 80%, embora com CAPEX 15 a 20% mais alto. Essas políticas prejudicam as margens de curto prazo, mas catalisam a inovação em unidades de recuperação de calor líquido para ar capazes de alimentar circuitos de aquecimento urbano.

Gargalos na Cadeia de Suprimentos de GPU Paralisam Construções de IA

A escassez de Nvidia H100 e memória HBM3 estendeu os prazos de entrega para 12 a 18 meses, congelando 2,5 GW de capacidade planejada em todo o país. Os impactos secundários se propagam pela óptica, pois os módulos coerentes de 1,6 Tbps enfrentam escassez de substrato, atrasando as atualizações de spine. As empresas se protegem pedindo aceleradores AMD MI300, mas ainda lidam com variações de compatibilidade de blocos de líquido. Os futuros de cobre atingiram USD 5,02 por libra em meados de 2024, inflando os preços de conduítes de barra em 11% ano a ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Domínio da Autoconstrução Enfrenta a Aceleração da Colocação

Os projetos de autoconstrução permaneceram a espinha dorsal do mercado de data centers hiperescala dos Estados Unidos, responsáveis por 59,20% da receita em 2024, à medida que os operadores priorizavam layouts personalizados, malhas ópticas proprietárias e propriedade de subestações privadas. Os hiperescaladores aproveitaram esse controle para implantar transceivers ópticos 800G DR8 seis meses antes dos pares de colocação, reduzindo a latência de salto de rede em 12 µs. No entanto, o custo de integrar resfriamento a líquido, pisos reforçados e painéis elétricos com redundância tripla agora empurra os custos totais de construção acima de USD 12,5 milhões por MW, provocando um aumento de CAGR de 12,8% na colocação como alternativa com menos capital.

Colocadores como a Digital Realty pré-instalam sistemas compartilhados de distribuição de refrigerante e oferecem densidades de rack de até 85 kW, permitindo que as empresas aproveitem a onda de IA sem desembolsos de capital na casa das nove cifras. Os acordos de nível de serviço incorporam redundância de circuito de refrigerante garantida com disponibilidade de 99,999%, um recurso antes exclusivo de construções personalizadas. Esse cenário híbrido está fomentando modelos de joint venture em que os operadores são coproprietários do espaço de shell, mas terceirizam o gerenciamento das instalações para especialistas em colocação.

Por Componente: Liderança da Infraestrutura de TI Desafiada pela Inovação em DCIM

O hardware de TI respondeu por 41,20% dos gastos em 2024, com bandejas Nvidia HGX, processadores AMD EPYC Genoa e drives NVMe dominando os ciclos de aquisição. No entanto, o software de DCIM/BMS, embora uma fatia menor, está crescendo a uma CAGR de 13,7% à medida que as cargas de trabalho de IA exigem telemetria granular e remediação automatizada. As plataformas contemporâneas ingerem 60.000 pontos de dados por rack a cada 15 segundos, permitindo ajustes preditivos que reduzem o fluxo de água gelada em 9% sem excursões térmicas.

Os sistemas elétricos também estão passando por redesenho; os bancos de no-breaks de íons de lítio agora são fornecidos com algoritmos de estado de saúde baseados em IA que estendem os ciclos de vida em três anos. Os itens de linha mecânicos mostram a inflação mais rápida, com economizadores de refrigerante e tanques de imersão dielétrica registrando aumentos de preço de 18% devido à escassez de aço inoxidável. O tamanho do mercado de data centers hiperescala dos Estados Unidos para infraestrutura mecânica está projetado para atingir USD 54 bilhões até 2031, refletindo tanto o volume quanto o prêmio tecnológico.

Por Padrão de Nível: O Domínio do Nível III Enfrenta as Demandas de IA do Nível IV

O Nível III ainda domina com uma participação de 70,40%, aproveitando a manutenibilidade simultânea para a maioria das aplicações em nuvem. No entanto, os ciclos críticos de treinamento de IA estão empurrando os orçamentos em direção ao Nível IV, que promete topologias tolerantes a falhas com resfriamento 2N, caminhos de distribuição isolados e autonomia a diesel de 96 horas. Os operadores calculam que uma execução de treinamento com falha pode desperdiçar USD 30 milhões em horas de GPU, superando em muito os 15% de CAPEX incremental necessário para o Nível IV.

Os projetistas incorporam plantas de refrigerante duplas com válvulas de interconexão que sustentam o fluxo mesmo durante trocas de bombas, enquanto as malhas de fibra apresentam bancos de dutos fisicamente diversificados para satisfazer metas rigorosas de disponibilidade. O PUE permanece competitivo porque os layouts modernos de Nível IV integram acionamentos de velocidade variável e tanques de armazenamento térmico que deslocam a carga fora do horário de pico, contrabalançando a sobrecarga de redundância.

Por Indústria de Usuário Final: O Domínio da Nuvem Encontra a Aceleração Governamental

Os provedores de nuvem e TI como AWS, Azure e Google Cloud representaram 53,90% da demanda de 2024, escalando APIs de IA generativa que agora contribuem com até 12% da receita total da nuvem. O tamanho do mercado de data centers hiperescala dos Estados Unidos para aplicações governamentais está previsto para subir para USD 27 bilhões até 2031 com uma CAGR de 14,90%, impulsionado por mandatos de confiança zero e repatriação de dados classificados. As empresas de BFSI buscam análises de fraude impulsionadas por IA, reservando módulos dedicados com ultrabaixa variação para negociação de alta frequência.

Os fabricantes estão pilotando gêmeos digitais que espelham os chãos de fábrica em tempo real, exigindo clusters de GPU colocalizados com back-ends de MES. As empresas de telecomunicações, enquanto isso, integram colocação de borda para hospedar RAN virtual e gerenciamento de fatiamento de rede, estreitando a sinergia entre as implantações de 5G e os centros hiperescala principais. Essa adoção entre setores consolida o mercado de data centers hiperescala dos Estados Unidos como uma camada fundamental da competitividade digital nacional.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Data Center: Instalações Massivas Lideram a Expansão em Escala Mega

Os sites de escala massiva retiveram 42,10% de participação graças a perfis de risco dimensionados corretamente e agilidade de faseamento incremental. Mesmo assim, a categoria de escala mega (>60 MW) está avançando a uma CAGR de 15,20%, impulsionada por clusters de GPU que excedem 100.000 aceleradores e que se beneficiam de malhas de rede em nível de campus. Os campi mega otimizam o capital por meio de corredores de utilidade compartilhados, subestações de 400 MVA no local e plantas de líquido central alimentando vários edifícios por meio de tubulações de aço concêntricas.

Os exemplos incluem o projeto Lancaster de USD 6 bilhões da CoreWeave, com alvo de 90 MW de carga de TI em três salas e enviando glicol resfriado de volta a um bloco central de resfriador de 62.000 toneladas. Essas construções negociam acordos de interconexão direta com operadores de transmissão, contornando tarifas de varejo e desbloqueando 15% de economia de energia em relação a sites no centro da cidade.

Análise Geográfica

O Sul dos EUA respondeu por 34,60% da receita em 2024, ancorado pela densidade do Norte da Virgínia, onde 70% do tráfego global de internet transita pelas interconexões de Ashburn. A Dominion Energy planeja 11 GW de geração adicional até 2031 para atender às cargas dos data centers, demonstrando a profundidade da coordenação público-privada. A Geórgia estende isenções fiscais até 2035, elevando as TIR dos projetos em 2 pontos percentuais. O Texas aproveita os mercados desregulamentados da ERCOT e seu parque eólico de 15 GW para atrair operadores que visam acordos de compra de energia renovável, apesar dos limites de intermitência da rede.

O Oeste dos EUA mostra a ascensão mais rápida com uma perspectiva de CAGR de 13,30%. As noites mais frias do deserto do Arizona e os incentivos agressivos reduzem as horas de resfriamento e aceleram o licenciamento, fazendo com que a metragem quadrada de construção aumente 76% em 2024. A Califórnia avança nas agendas de neutralidade de carbono por meio do SB-253, promovendo a adoção de microrredes solares mais armazenamento no local e conjuntos de backup sem combustível para evitar proibições de diesel. Os nós emergentes em Nevada e Utah oferecem terra abundante, acesso à espinha dorsal de 230 kV e planaltos resistentes a terremotos atraentes para campi mega.

Os corredores do Nordeste e do Meio-Oeste registram expansão constante ligada à negociação financeira, logística e digitalização da manufatura. O inventário de Chicago cresceu 20,6% em 2024 em meio a uma vacância abaixo de 2%, sustentado pela disponibilidade de parcelas contíguas e conexões de 345 kV. A Lei Local 97 de Nova Iorque pressiona os operadores em direção a localidades no interior do estado com energia apoiada por hidrelétricas, enquanto Michigan oferece acordos de energia eólica 100% renovável em cristas. No geral, a diversificação regional mitiga a exposição a uma única rede elétrica e distribui os reservatórios de talentos pelo mercado de data centers hiperescala dos Estados Unidos.

Cenário Competitivo

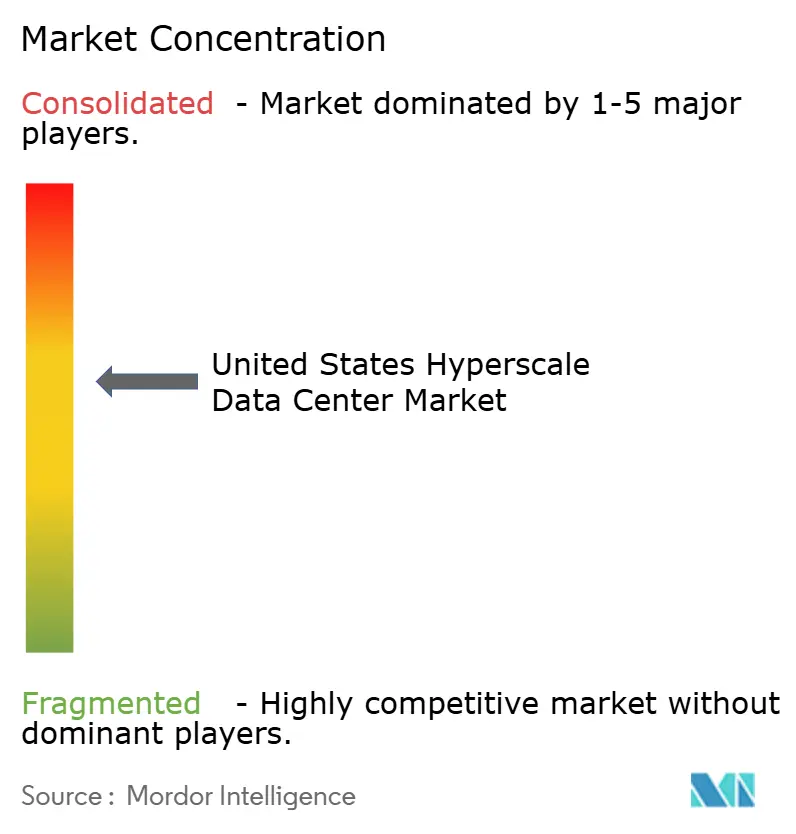

O mercado de data centers hiperescala dos Estados Unidos é moderadamente concentrado, com os cinco principais operadores - AWS, Microsoft, Google, Meta e Apple - estimados para controlar aproximadamente 62% da carga de TI instalada por meio de uma combinação de autoconstrução e arrendamentos estratégicos de colocação. Esses players aprofundam a integração vertical ao contratar diretamente com fabricantes originais de transformadores e painéis elétricos, antecipando assim os gargalos nos prazos de entrega. As principais colocadoras como Equinix, Digital Realty e CyrusOne respondem com salas otimizadas para IA com racks de 85 kW, banhos de refrigerante dielétrico e malhas 800G, catalisando um ecossistema de fornecedores de aditivos de refrigerante e fornecedores de TIM de grafite.

As manobras estratégicas se concentram na implantação de capital: a captação de capital próprio de USD 9,2 bilhões da Vantage e a rodada de financiamento de USD 12 bilhões da Aligned no início de 2025 exemplificam o apetite dos investidores por ativos preparados para IA com visibilidade de rendimento de 20 anos. A atividade de fusões e aquisições continua à medida que players menores munidos de reservas de terrenos com direitos, mas sem capital de construção, tornam-se alvos para consolidadores apoiados por capital privado. Os operadores também fortalecem a resiliência da cadeia de suprimentos reservando alocações de GPU por vários anos e codesenvolvendo linhas de embalagem de HBM com fábricas de silício.

A diferenciação tecnológica gira em torno de soluções térmicas e automação. As tendências de patentes mostram um aumento em acopladores de fluido de placa ao chip e formulações de dielétrico refrigerante. Os conjuntos de BMS impulsionados por IA agora executam controle de ponto de ajuste em circuito fechado, reduzindo os gastos com energia em 6 a 8% ano a ano. A sustentabilidade permanece um sinal competitivo; o campus da Pensilvânia movido a energia nuclear da AWS e o site LEED-Platina de Las Vegas da Switch encabeçam a corrida para PUE abaixo de 1,1. À medida que o escrutínio regulatório aumenta, os operadores incorporam painéis de carbono do ciclo de vida nos portais de inquilinos, fornecendo contabilidade granular de emissões.

Líderes do Setor de Data Centers Hiperescala dos Estados Unidos

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Microsoft Corporation anunciou planos para investir aproximadamente USD 80 bilhões em data centers movidos a IA para o ano fiscal de 2025. Mais de 50% desse financiamento é alocado para instalações dentro dos Estados Unidos. Esta iniciativa representa o maior desembolso anual de capital da empresa até o momento, enfatizando a extensa infraestrutura necessária para gerenciar operações de IA.

- Abril de 2025: A Amazon Web Services (AWS) anunciou planos para investir aproximadamente USD 11 bilhões na Geórgia para desenvolver novas instalações de data center. Esta iniciativa destaca o foco estratégico da empresa na expansão de sua infraestrutura em regiões que oferecem recursos de energia vantajosos e estruturas regulatórias favoráveis. O investimento ressalta o compromisso de longo prazo da AWS em aprimorar suas capacidades operacionais globais.

- Fevereiro de 2025: A Meta Platforms, Inc. anunciou planos para investir aproximadamente USD 60 a 65 bilhões no desenvolvimento de infraestrutura avançada de data center. Esta iniciativa se concentra na criação de instalações especificamente projetadas para suportar cargas de trabalho de inteligência artificial, refletindo o compromisso da empresa em acelerar seus avanços em IA.

- Janeiro de 2025: A OpenAI, a Microsoft Corporation e seus colaboradores introduziram o Projeto Stargate, uma iniciativa inovadora para investir USD 500 bilhões ao longo de quatro anos no desenvolvimento de data centers de IA. Com USD 100 bilhões alocados para 2025, este esforço significa um compromisso sem precedentes para avançar a infraestrutura de IA especializada em escala massiva.

- Agosto de 2024: O Google da Alphabet Inc. expandiu significativamente sua infraestrutura de treinamento de inteligência artificial (IA) em Iowa. O campus de Council Bluffs está se aproximando de uma capacidade de TI de 300 MW, com projeções indicando que ultrapassará 500 MW até 2025. Este desenvolvimento destaca a imensa escala de recursos necessários para suportar os avanços em IA.

- Abril de 2025: A CoreWeave, Inc. captou aproximadamente USD 650 milhões para acelerar seu crescimento no setor de nuvem de GPU. Este financiamento fortalece sua posição como fornecedora líder de infraestrutura de computação de alto desempenho, especificamente projetada para aplicações de inteligência artificial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de centros de dados de hiperescala dos Estados Unidos como as receitas geradas por campus novos ou totalmente remodelados que fornecem pelo menos 20 MW de carga crítica de TI num único bloco de propriedade, quer sejam auto-construídos por fornecedores de serviços de computação em nuvem ou fornecidos como colocation grossista. Este âmbito abrange a preparação do local, a instalação de estruturas eléctricas, a infraestrutura eléctrica e mecânica, os bastidores e o software DCIM integrado.

Os micro-sites periféricos com menos de 5 MW e os projectos de reabilitação limitados à atualização de servidores sem actualizações de energia ou refrigeração são omitidos para manter o foco nos verdadeiros campus em hiperescala.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Painéis Elétricos

- Sistemas de No-break (UPS)

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Instalação e Comissionamento

- Engenharia de Projeto

- Sistemas de Incêndio, Segurança e Proteção

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Indústria de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Superior a 25 MW e menor ou igual a 60 MW)

- Mega (Superior a 60 MW)

- Por Geografia

- Nordeste dos EUA

- Meio-Oeste dos EUA

- Sul dos EUA

- Oeste dos EUA

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram empreiteiros de design-build na Virgínia do Norte, empresas de energia no Texas e no Arizona, e líderes de compras em três operadores de hiperescala. Essas conversas validaram as faixas de capex assumidas, os prazos de entrega da cadeia de suprimentos e os cronogramas realistas de comissionamento nas regiões dos EUA.

Pesquisa documental

Começámos com estatísticas da indústria da Administração de Informação de Energia dos EUA, dos registos da Comissão Reguladora Federal de Energia e dos registos de tarifas de serviços públicos estatais, que mapeiam as adições à rede, as tarifas médias de $/kW e as normas PUE. Grupos comerciais públicos, como a Data Center Coalition e o Open Compute Project, ofereceram informações sobre a migração da densidade de energia do rack e a adoção do resfriamento líquido. Os SEC 10-Ks e as transcrições trimestrais dos principais operadores forneceram o capex por MW e a cadência de construção, enquanto a análise de patentes da Questel destacou a inovação em válvulas de arrefecimento por imersão. A Dow Jones Factiva e a D&B Hoovers completaram o fluxo de negócios e as divulgações de bancos de terrenos. As fontes listadas são ilustrativas; muitos outros documentos públicos apoiaram a recolha e clarificação de dados.

Dimensionamento e previsão de mercado

Um modelo top-down de reconstrução da capacidade converte a carga de TI instalada (MW) por região em receitas, utilizando o capex médio ponderado por MW e curvas de levantamento faseadas, e os resultados são cruzados com um roll-up bottom-up seletivo de pipelines de campus anunciados e contratos ASP × volume amostrados. As principais variáveis incluem o comprimento da fila de interconexão da rede, a densidade média dos bastidores, a penetração do arrefecimento por líquido, o custo do terreno por acre e as tendências de preços dos PPA das empresas de serviços públicos. Regressão multivariada com análise de cenários (linha de base, atraso na cadeia de abastecimento, aumento da procura) projecta até 2031, enquanto as lacunas nas divulgações ascendentes são colmatadas utilizando rácios de despesas do operador de registos anteriores.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação a rastreadores de capacidade de terceiros, revisão por pares dentro da equipa e sinalização de anomalias antes de serem aprovados. Os relatórios são actualizados anualmente; os eventos materiais, como a aprovação de um campus com mais de 500 MW, desencadeiam actualizações provisórias e uma análise final garante que cada entrega reflecte a visão mais recente.

Porque é que a linha de base do centro de dados de hiperescala da Mordor nos Estados Unidos é de confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes limiares de dimensão das instalações, classificam as despesas de renovação de forma inconsistente ou actualizam os modelos em calendários irregulares.

Os principais fatores de lacuna aqui incluem alguns editores que agrupam pods de borda abaixo de 5 MW com totais de hiperescala, outros que incorporam o valor do terreno a preços avaliados em vez de transacionais e alguns que aplicam densidade de rack histórica de 8-10 kW, mesmo quando os operadores vão além de 50 kW, inflando ou subestimando os totais. A linha de base da Mordor ancora-se em projectos ≥20 MW claramente divulgados, usa ASPs contemporâneos de licitações ao vivo e actualiza-se anualmente, produzindo uma visão equilibrada e repetível.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 37,37 B (2025) | Inteligência de Mordor | - |

| USD 188,61 B (2024) | Consultoria Global A | Inclui despesas de remodelação e de micro-instalação, utiliza o valor contabilístico dos custos dos terrenos |

| 17,5 MIL MILHÕES DE DÓLARES (2024) | Associação do sector B | Conta apenas as receitas de colocation, omitindo os projectos de hiperescala de construção própria |

| 29,94 MIL MILHÕES DE DÓLARES (2023) | Consultoria Regional C | Aplica um CAGR fixo de 6% sem os ajustamentos de densidade de bastidor impulsionados pela IA |

Em suma, a seleção disciplinada do âmbito, a modelação de caminho duplo e a cadência de atualização frequente dão aos decisores uma base fiável que reflecte melhor a economia de construção no terreno e a evolução das cargas de trabalho de IA do que estimativas esporádicas e unidimensionais no mercado.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de data centers hiperescala dos Estados Unidos está crescendo?

O mercado está projetado para se expandir de USD 37,37 bilhões em 2025 para USD 245,09 bilhões até 2031 a uma CAGR de 36,82%, impulsionado principalmente pela demanda de infraestrutura de IA.

Qual região registrará o maior crescimento?

Prevê-se que o Oeste dos EUA lidere com uma CAGR de 13,30% até 2030, graças aos incentivos de construção centrados em IA do Arizona e à abundante disponibilidade de terrenos.

Por que as densidades de potência por rack estão aumentando?

As cargas de trabalho de IA e aprendizado de máquina requerem racks com uso intensivo de GPU que excedem 50 kW, promovendo a adoção de resfriamento líquido e distribuição de energia de alta tensão.

Qual é o principal desafio para a expansão de capacidade?

A escassez de GPU e transceivers ópticos estendeu os prazos de entrega em até 18 meses, atrasando 2,5 GW de capacidade planejada.

Como os operadores estão abordando as regulamentações de sustentabilidade?

As estratégias incluem resfriamento de circuito fechado para limitar o uso de água, acordos de compra de energia nuclear ou renovável para reduzir as pegadas de carbono e ferramentas avançadas de DCIM para otimização de eficiência em tempo real.

Qual nível de instalação está ganhando força para cargas de trabalho de IA?

As construções de Nível IV estão crescendo a uma CAGR de 11,4% porque as arquiteturas tolerantes a falhas minimizam interrupções dispendiosas durante longos trabalhos de treinamento de IA.

Página atualizada pela última vez em: