Tamanho e Participação do Mercado de Centro de Dados Hiperescala do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

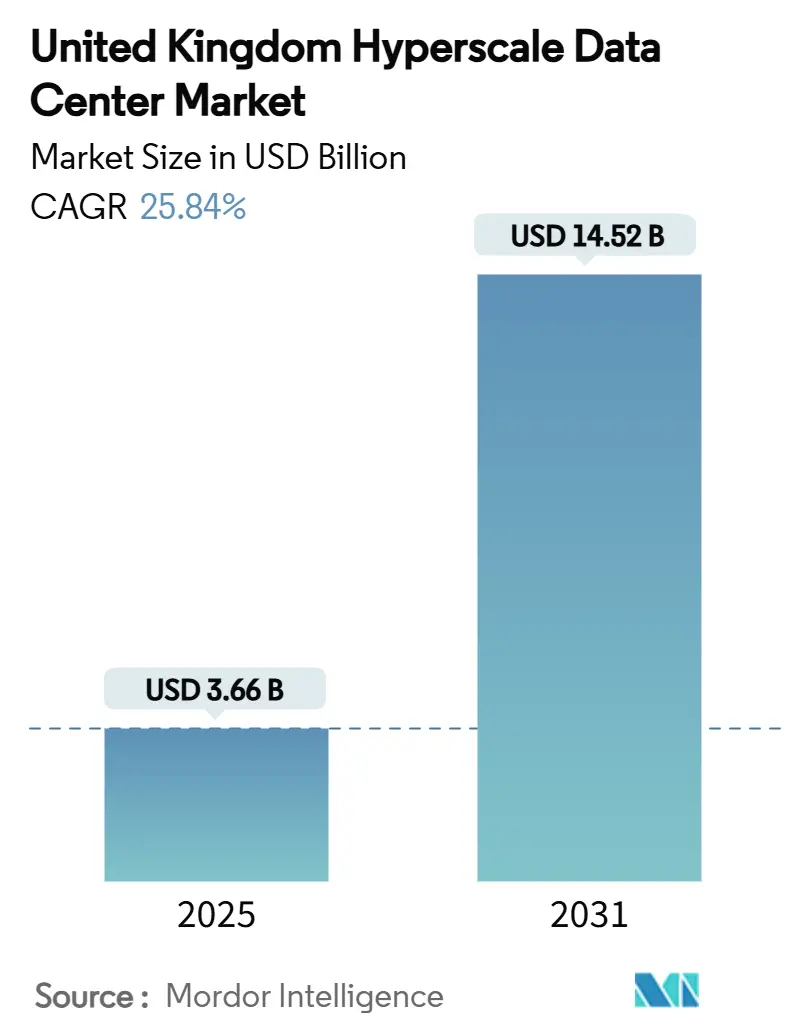

| Tamanho do Mercado (2025) | 3.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 25.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperescala do Reino Unido pela Mordor Intelligence

O tamanho do mercado de centro de dados hiperescala do Reino Unido atingiu USD 3.657,93 milhões em 2025 e prevê-se que suba para USD 14.522,66 milhões até 2031, avançando a uma CAGR de 25,84%. A capacidade está a crescer em paralelo, com a carga de TI instalada esperada para passar de 3.485,33 MW em 2025 para 8.381,65 MW até 2031, uma CAGR de 15,75%. A procura por zonas de nuvem de grau soberano, racks otimizados para IA e fornecimentos de energia seguros está a acelerar o crescimento do valor mais rapidamente do que a capacidade, tornando o mercado de centro de dados hiperescala do Reino Unido a arena de infraestrutura digital mais dinâmica da Europa. As mudanças de densidade de energia de 5-10 kW para 80-100 kW por rack, a adoção de arrefecimento líquido em grande escala e o estatuto de Infraestrutura Nacional Crítica (CNI) do governo estão a remodelar os critérios de investimento. As barreiras competitivas dependem agora de alocações de energia garantidas pela rede elétrica, do emparelhamento de energia renovável e nuclear, e de locais à escala de campus que suportem clusters de IA de 200+ MW, que em conjunto sustentam oportunidades de receita desproporcionais para os operadores incumbentes com vantagens energéticas.

Principais Conclusões do Relatório

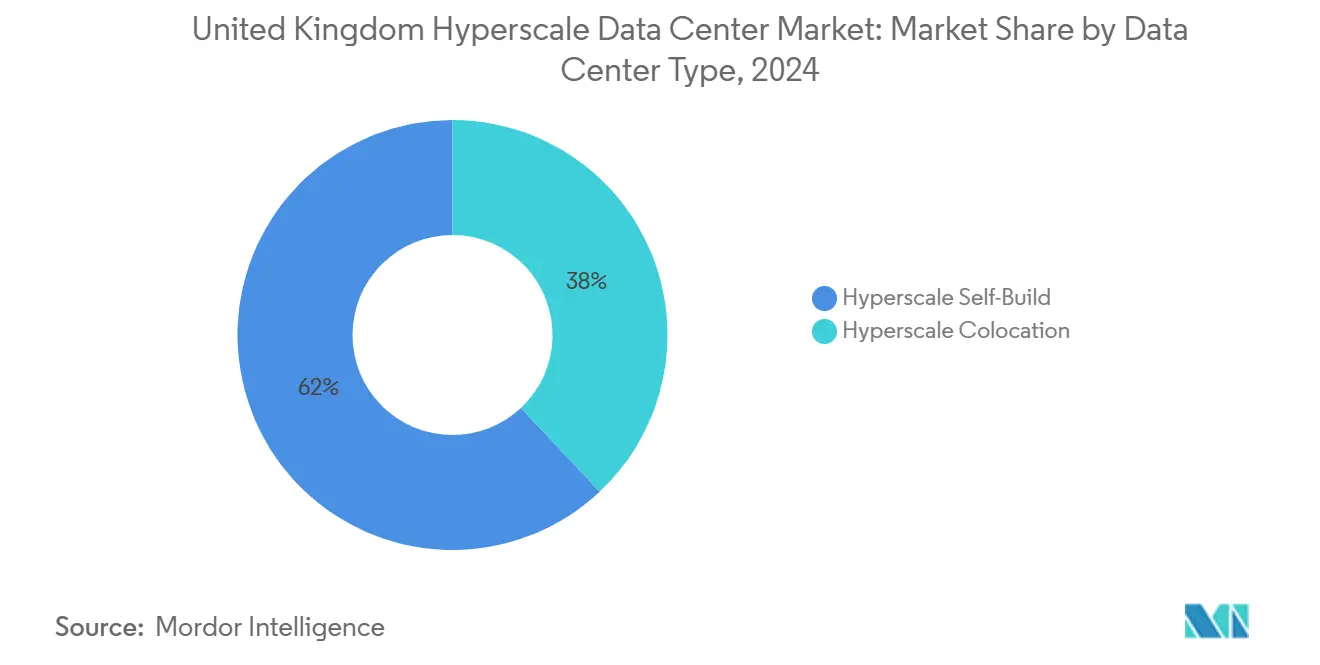

- Por tipo de centro de dados, as instalações de autoconstrução comandaram 62% da participação de mercado do centro de dados hiperescala do Reino Unido em 2024, enquanto a colocação hiperescala registou a CAGR mais rápida de 17,4% até 2031.

- Por componente, a infraestrutura de TI liderou com 41% de participação do tamanho do mercado de centro de dados hiperescala do Reino Unido em 2024; os sistemas de arrefecimento estão projetados para expandir a uma CAGR de 27% até 2031.

- Por padrão de nível, o Nível III deteve 71% de participação de mercado em 2024, enquanto a infraestrutura de Nível IV está a avançar a uma CAGR de 14,2% até 2031.

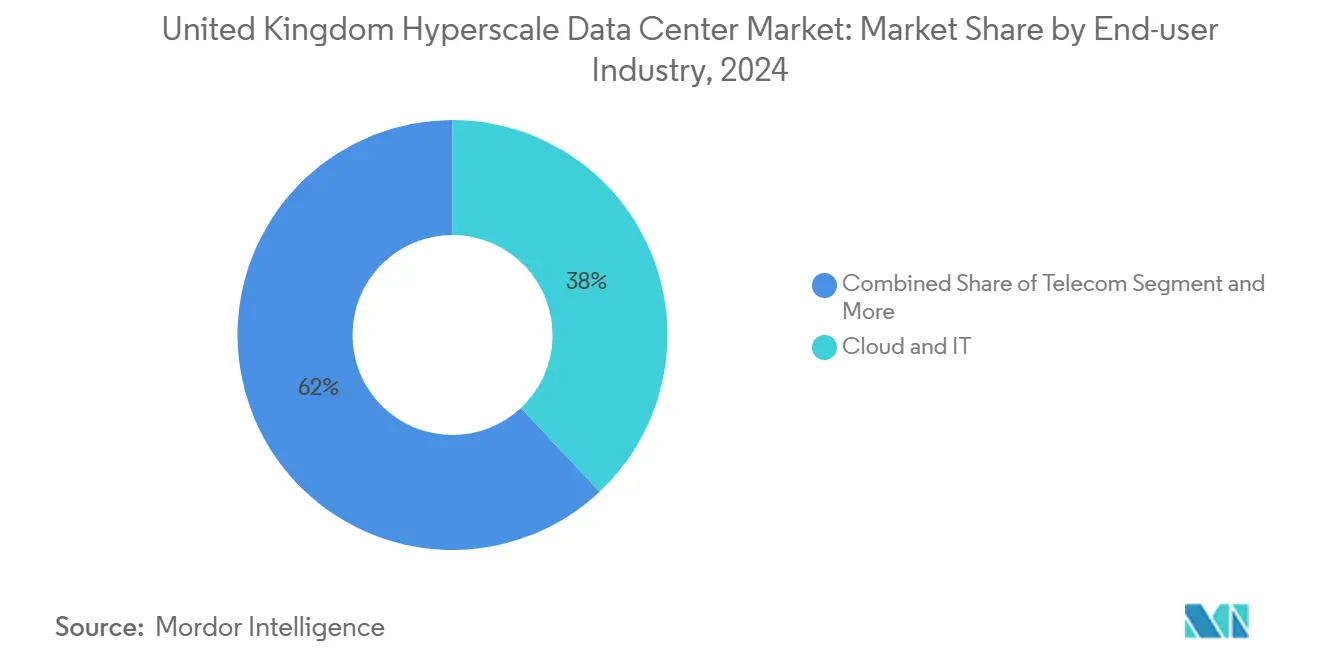

- Por setor do utilizador final, a nuvem e TI reteve 38% de participação em 2024, e está a crescer a uma CAGR de 23,8% entre 2025-2031.

- Por tamanho do centro de dados, as instalações massivas capturaram 46% de participação do tamanho do mercado de centro de dados hiperescala do Reino Unido em 2024; as instalações mega estão a crescer a uma CAGR de 19,5% até 2031.

- Por geografia, a Inglaterra - Sudeste reteve 54,00% de participação em 2024, e a Escócia está a crescer a uma CAGR de 16,10% entre 2025-2031.

Tendências e Perspetivas do Mercado de Centro de Dados Hiperescala do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de densidade de energia de racks de IA/ML | +8.20% | Instalações principais do Sudeste de Inglaterra e Escócia | Curto prazo (≤ 2 anos) |

| Clusters de inferência de IA Generativa exigindo arrefecimento líquido à escala de campus | +6.80% | Campuses hiperescala nacionais | Médio prazo (2-4 anos) |

| PPAs verdes respaldados por SMR reduzindo o PUE ao longo da vida útil | +4.10% | Escócia, Norte de Inglaterra | Longo prazo (≥ 4 anos) |

| Convergência de borda-núcleo 5G impulsionando construções em mercados secundários | +3.70% | Midlands de Inglaterra, País de Gales | Médio prazo (2-4 anos) |

| Zonas de nuvem soberana do setor público | +5.30% | Campuses seguros do Sudeste de Inglaterra | Curto prazo (≤ 2 anos) |

| Repatriação de cargas de trabalho fintech sensíveis à latência | +2.90% | Londres, Edimburgo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Explosão da Densidade de Energia de Racks de IA/ML

O salto de racks de 5-10 kW para 80-100 kW está a forçar reformas completas nos locais legados, criando uma oportunidade de atualização de USD 2,3 mil milhões. Os racks de IA de alta densidade requerem arrefecimento líquido, espinhas dorsais elétricas rearquitetadas e soluções UPS compactas projetadas para cargas em pico [1].Schneider Electric, "Schneider Electric anuncia novas soluções para enfrentar os desafios de energia e sustentabilidade estimulados pela IA", se.comAs instalações no Sudeste estão a acelerar projetos de arrefecimento de emergência para reter contratos de GPU, enquanto a Escócia está a atrair novas construções onde existem disponibilidade de energia e capacidade de arrefecimento. As cadeias de abastecimento estão a pivotar de fornecedores de arrefecimento a ar para especialistas em arrefecimento por imersão, perturbando os fornecedores tradicionais de infraestrutura mecânica. Os operadores que não conseguem financiar atualizações de densidade arriscam a obsolescência dos ativos.

Clusters de Inferência de IA Generativa Exigem Soluções de Arrefecimento Líquido à Escala de Campus

Os clusters de IA Generativa de campus único sustentam cargas de 100 MW+ e atingem PUE tão baixo quanto 1,02 com arrefecimento por imersão. Os operadores que montam campuses de IA de 200 MW capturam uma quota de carteira desproporcionada porque as restrições de latência impedem a dispersão de cargas de trabalho. A implementação de tanques de imersão compatíveis com Open Compute pela Stellium em Newcastle exemplifica uma viragem nacional para o arrefecimento líquido. Os designs de arrefecimento proprietários estão a aumentar à medida que os hiperescaladores internalizam a engenharia térmica, comprimindo os fornecedores mecânicos de terceiros. O efeito de agrupamento intensifica as negociações de energia elétrica, consolidando as vantagens do pioneiro para os locais com tomadas de 400 kV pré-aprovadas.

PPAs Verdes Respaldados por SMR Permitem a Otimização do PUE ao Longo da Vida Útil

A integração de Reatores Modulares de Pequena Escala (SMR) promete energia de base isenta de carbono 24 × 7 e uma redução de PUE ao longo da vida útil de até 20%. A política de Energia Limpa destina os centros de dados como inquilinos âncora para SMRs, desbloqueando a libertação de 500 GW de capacidade da rede elétrica. A rede rica em energia eólica da Escócia combina bem com SMRs para carteiras híbridas de energia de base mais renovável, permitindo PUE abaixo de 1,1. Os arrendamentos de terrenos por duas décadas perto das zonas SMR designadas indicam como a segurança energética está a eclipsar a proximidade metropolitana como o principal critério de seleção de locais. Os primeiros adotantes de SMR vão bloquear custos de energia previsíveis por 60 anos, construindo fossos de custo formidáveis.

A Convergência de Borda-Núcleo 5G Impulsiona o Desenvolvimento de Mercados Secundários

O 5G autónomo atingindo velocidades de download de 1,85 Gbps valida o processamento de borda abaixo de 10 ms, impulsionando construções distribuídas nos Midlands e no País de Gales. Os custos de terreno mais baixos e os lotes industriais reabilitados suportam nós de borda compactos ligados a núcleos hiperescala. A conversão de Bridgend pela Vantage ilustra como as zonas desindustrializadas podem acolher campuses de 10 edifícios que atendem aos requisitos de latência de fabricação e de media. A convergência de borda-núcleo diversifica a capacidade nacional para além de Londres, mitigando os estrangulamentos regionais da rede elétrica e criando novos clusters de emprego.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de limitação da rede local limitando consumos superiores a 30 MW | -4.60% | Sudeste de Inglaterra | Curto prazo (≤ 2 anos) |

| Estrangulamentos na cadeia de abastecimento de GPU / fotónica de silício | -3.20% | Nacional | Médio prazo (2-4 anos) |

| Limites de abstração de água e proibições de utilização de água | -2.80% | Áreas com stresse hídrico no Sudeste | Longo prazo (≥ 4 anos) |

| Impostos sobre calor e carbono | -1.90% | Grande Londres | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Limitação da Rede Local Criam Estrangulamentos de Capacidade

As reformas que priorizam ligações "prontas e necessárias" relegaram os centros de dados com mais de 60 MW para o fim da fila, atrasando até 40% da capacidade do pipeline. Os contratos interrompíveis introduzem riscos operacionais, forçando os operadores a subscrever a geração no local ou sistemas de armazenamento de energia em baterias. A escassez infla os prémios de terreno para lotes com direito de energia e vantaja os operadores incumbentes que garantiram capacidade de 400 kV cedo. Abordagens independentes da rede elétrica, como SMRs e instalações de pico de hidrogénio verde, estão a ganhar atenção à medida que a limitação persiste [2]National Grid ESO, "Connections Queue Update January 2025," nationalgrideso.com

Estrangulamentos na Cadeia de Abastecimento de GPU e Fotónica de Silício Restringem a Infraestrutura de IA

As filas de alocação para GPUs NVIDIA H100 estendem-se até 2026, e as escassezas de substratos TRX5090 abrandam as implementações de fabric de comutação. Os grandes hiperescaladores estão a assinar pré-pagamentos plurianuais, colocando os participantes mais pequenos em desvantagem. Os longos prazos de entrega levam os operadores a escalonar as instalações, reduzindo a utilização da capacidade a curto prazo. As incertezas no abastecimento de chips podem reduzir as CAGRs de implementação em 3,2%, embora as expansões de fábricas de fotónica de silício na Europa possam aliviar a pressão a partir de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Domínio da Autoconstrução com Aceleração da Colocação

As instalações de autoconstrução detiveram 62% da participação de mercado do centro de dados hiperescala do Reino Unido em 2024, à medida que os hiperescaladores conceberam layouts proprietários para o tempo de funcionamento do treino de IA. Estes campuses à medida integram barramentos personalizados, arrefecimento direto ao chip e suites de segurança reforçadas à prova de explosão. O tamanho do mercado de centro de dados hiperescala do Reino Unido para ativos de autoconstrução está projetado para acompanhar os requisitos de IA soberana até 2030, embora a expansão dependa das ligações à rede elétrica.

A colocação hiperescala, registando uma CAGR de 17,4%, apela às empresas que procuram clusters de IA sem despesa de capital. Os inquilinos de serviços financeiros utilizam a colocação para satisfazer os mandatos regulatórios de alojamento, enquanto os fornecedores de nuvem descarregam os nós de recuperação de desastres. A consolidação, exemplificada pelas aquisições de Digital Realty Trust Inc. em Londres, está a criar operadores multi-campus capazes de oferecer salas de IA de 20 MW a pedido.

Por Componente: A Infraestrutura de TI Lidera, o Arrefecimento Líquido Cresce

A infraestrutura de TI manteve-se como o maior componente, representando 41% do tamanho do mercado de centro de dados hiperescala do Reino Unido em 2024. Os servidores otimizados para GPU e os tecidos NVMe dominam as novas implementações de rack à medida que as cargas de trabalho de IA ganham prioridade.

O arrefecimento líquido é o segmento em destaque, com previsão de crescimento de CAGR de 27% à medida que as densidades de rack aumentam. Os fornecedores estão a enviar tanques de imersão pré-integrados com deteção de fugas, e os OEMs estão a agrupar GPUs prontos para refrigerante. A infraestrutura elétrica está a evoluir para quadros UPS de iões de lítio modulares que escalam além de 5 MW por bloco, enquanto a infraestrutura mecânica se desloca para unidades de distribuição de refrigerante com circuitos de 800 kW.

Por Padrão de Nível: A Prevalência do Nível III Cede ao Prémio do Nível IV

O Nível III representou 71% de participação em 2024 devido à sua eficiência de custo para cargas empresariais de rotina. Os operadores podem realizar manutenção sem tempo de inatividade, suportando a maioria das cargas de trabalho de SaaS e web.

O Nível IV está a expandir-se a uma CAGR de 14,2% porque o treino de modelos de IA não pode tolerar interrupções que reiniciem trabalhos de várias semanas. A participação de mercado do centro de dados hiperescala do Reino Unido para salas de Nível IV está a expandir-se dentro das zonas de nuvem soberana e financeira. Os prémios de despesa de capital de 40-60% são mitigados pelas penalidades de tempo de inatividade evitadas.

Por Setor do Utilizador Final: Liderança de Nuvem e TI Desafiada pelo Crescimento de IA/HPC

A nuvem e TI capturou 38% de participação de mercado em 2024, com AWS, Azure e Google Cloud a expandir a computação geral. Os operadores de telecomunicações mantêm uma participação estável impulsionada pelos nós de borda 5G.

A nuvem e TI detém a participação de mercado de crescimento mais rápido de 23,8% no mercado de centro de dados hiperescala do Reino Unido devido ao aumento da adoção de nuvem e à transformação digital. As empresas estão rapidamente a migrar para infraestrutura baseada em nuvem para melhorar a escalabilidade e eficiência. Os fornecedores hiperescala estão a expandir a capacidade do centro de dados para satisfazer esta procura. Este crescimento é também alimentado por cargas de trabalho de IA e estratégias de nuvem híbrida.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tamanho do Centro de Dados: Instalações Massivas Dominam enquanto a Mega-Escala Acelera

As instalações massivas (superiores a 25 MW e inferiores ou iguais a 60 MW) detiveram uma participação de 46% em 2024 porque equilibram a economia com o pragmatismo da fila de espera na rede elétrica. Continuam a ser a âncora para a maioria dos campuses multi-inquilino.

As instalações mega (superiores a 60 MW) estão a crescer a uma CAGR de 19,5%. O projeto de 750 MW da Blackstone em Northumberland exemplifica este impulso. A obtenção de alimentações de 400 kV e subestações locais de 200 MVA está a tornar-se padrão para novos projetos mega, remodelando a aquisição de fornecedores em direção a transformadores à escala de serviços públicos e equipamentos de comutação de alta capacidade.

Análise Geográfica

O Sudeste de Inglaterra reteve 54% de participação em 2024 graças ao corredor financeiro de baixa latência de Londres e às aterragens de cabos submarinos. A limitação da rede elétrica e as restrições de utilização de água, no entanto, limitam a adição de mais megawatts, obrigando os operadores a adotar sistemas de circuito fechado e economizadores de lado de ar, aumentando os custos operacionais.

A Escócia regista a CAGR mais rápida de 16,1%, impulsionada por redes ricas em energia eólica, clima fresco e planeamento simplificado. Os PPAs ligados a renováveis e os programas piloto de SMR atraem hiperescaladores que procuram energia isenta de carbono. USD 33,5 mil milhões em construções comprometidas sublinha a confiança dos investidores.

Os Midlands e o Norte estão a emergir como zonas de transbordamento, auxiliados por parques industriais reabilitados e melhorados loops de fibra escura. Projetos como o campus de Manchester da Kao Data ancoram cargas de trabalho de borda de manufatura. O País de Gales aproveita as conversões industriais como Bridgend para acolher campuses de 10 salas, diversificando a capacidade nacional.

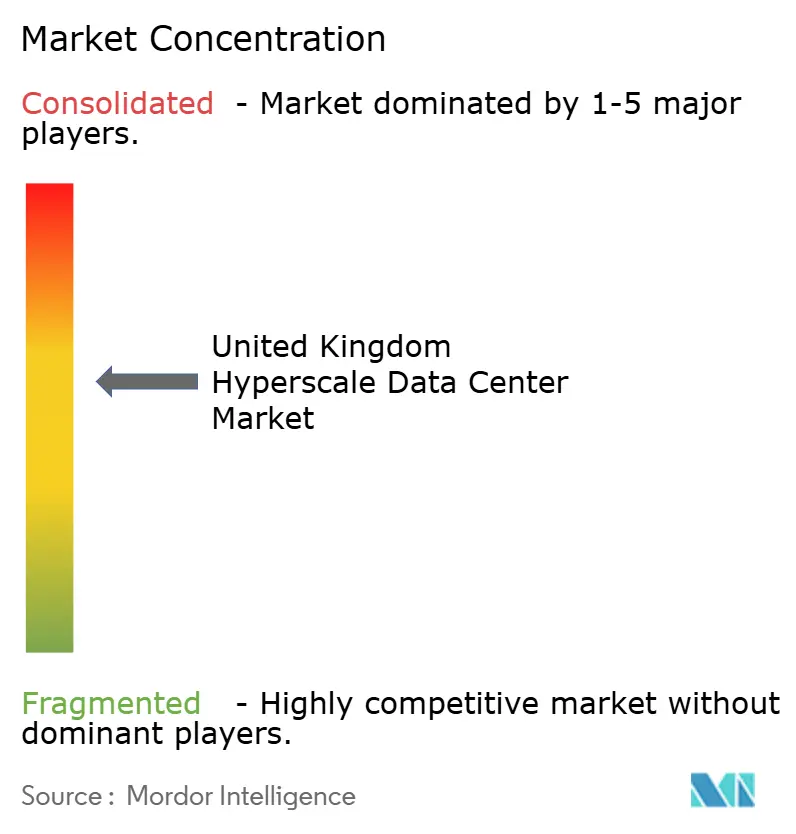

Panorama Competitivo

A concorrência está a intensificar-se, mas permanece moderadamente consolidada. As barreiras de capital e acesso à rede elétrica concedem vantagens de escala aos operadores incumbentes, mas os novos participantes com inovações energéticas estão a erodir as barreiras. Os hiperescaladores estão a integrar verticalmente, concebendo coletores de arrefecimento líquido personalizados e plantas de subestação no local. Os gigantes da colocação respondem adquirindo locais com direito de energia e oferecendo suites prontas para IA.

A estratégia energética tornou-se o principal diferenciador. Os operadores que garantem SMRs ou PPAs de energia eólica a longo prazo anunciam PUE abaixo de 1,2 e neutralidade de carbono 24 × 7, influenciando a aquisição pelos hiperescaladores. A diferenciação tecnológica centra-se no arrefecimento por imersão e em tecidos de fotónica de silício de alta velocidade. Os projetos de recuperação de calor residual, como as parcerias de aquecimento de piscinas, criam narrativas de valor social.

A entrada no mercado é mais difícil no Sudeste devido à saturação da fila de limitação. As jogadas de mercado secundário nos Midlands e na Escócia atraem financiamento de capital privado, mas devem competir em velocidade de construção e conformidade com a nuvem soberana. A fusão e aquisição estratégica, tipificada pela aquisição da Yondr pela DigitalBridge, está a remodelar o mapa de propriedade à medida que os fundos procuram retornos de longo prazo semelhantes a serviços públicos.

Líderes do Setor de Centro de Dados Hiperescala do Reino Unido

Amazon Web Services (AWS)

Microsoft Corp.

Meta Platforms, Inc.

Oracle Corp.

Alphabet Inc. (Google Cloud)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: CoreWeave Inc. lançou os seus primeiros dois centros de dados no Reino Unido em Crawley e nos Docklands de Londres para suportar cargas de trabalho de IA baseadas em NVIDIA.

- Janeiro de 2025: Vantage Data Centers LLC garantiu uma injeção de capital próprio de USD 9,2 mil milhões para desenvolver um campus de 10 edifícios em Bridgend.

- Janeiro de 2025: Nscale comprometeu GBP 2 mil milhões para locais focados em IA, começando com uma instalação de 50 MW no Essex.

- Dezembro de 2024: Schneider Electric revelou o UPS Galaxy VXL e arquiteturas de referência codesenhadas com NVIDIA direcionadas para densidades de energia de IA.

- Outubro de 2024: DigitalBridge concordou em adquirir o Yondr Group, adicionando 420 MW ao seu pipeline de desenvolvimento.

- Setembro de 2024: O governo do Reino Unido concedeu aos centros de dados o estatuto de CNI, alinhando os incentivos de segurança e planeamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de centros de dados de hiperescala do Reino Unido como todas as instalações construídas propositadamente ou totalmente convertidas no país que fornecem pelo menos 5 MW de carga de TI contígua a um único inquilino de nuvem ou plataforma digital e oferecem conetividade densa de transportadora, backup de energia N + 1 e refrigeração de alta eficiência adequada para clusters de IA. De acordo com a Mordor Intelligence, tanto os campi autoconstruídos como as salas de atacado alugadas por operadores de hiperescala se enquadram nesse quadro.

Exclusão do âmbito de aplicação: os micro-sites de ponta, as salas de servidores empresariais e os conjuntos de colocation multi-tenant abaixo do limiar de 5 MW não são abrangidos pela análise.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidor

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Comutadores de Transferência e Equipamentos de Comutação

- Sistemas UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Arrefecimento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento do Núcleo e Invólucro

- Instalação e Comissionamento

- Engenharia de Design

- Sistemas de Incêndio, Segurança e Proteção

- Soluções DCIM / BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Utilizador Final

- Nuvem e TI

- Telecomunicações

- Media e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrónico

- Outros Utilizadores Finais

- Por Tamanho do Centro de Dados

- Grande (inferior ou igual a 25 MW)

- Massivo (superior a 25 MW e inferior ou igual a 60 MW)

- Mega (superior a 60 MW)

- Por Geografia

- Inglaterra - Sudeste

- Inglaterra - Midlands

- Inglaterra - Norte

- Escócia

- País de Gales

- Irlanda do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram empreiteiros de design-build, responsáveis pela aquisição de energia em operadores de hiperescala e transportadores de fibra de longa distância em Londres, Manchester e Escócia. As conversas esclareceram o custo de construção por MW, as trajectórias de densidade de rack, os prémios de energia renovável e os prazos de entrada em funcionamento, preenchendo as lacunas deixadas pelas fontes publicadas.

Pesquisa documental

Começámos por mapear a capacidade nacional utilizando registos de planeamento público do Department for Levelling Up, filas de ligação ESO da National Grid, registos de importação de servidores HMRC e escrituras de registo predial em torno de Slough e Dagenham. O contexto adicional veio de documentos de posição da TechUK, registos de interrupções do Uptime Institute, vendas de eletricidade da Ofgem e estudos revistos por pares sobre a eficiência do arrefecimento líquido. Os 10-Ks das empresas, os relatórios de sustentabilidade e os comunicados de imprensa sobre projectos foram analisados no Dow Jones Factiva, enquanto a D&B Hoovers forneceu divisões de receitas para determinar o preço da construção versus equipamento de TI. Estas referências ilustram a mistura; muitos outros conjuntos de dados abertos também serviram de base à verificação documental.

Dimensionamento e previsão de mercado

No nosso modelo, uma construção top-down converte os megawatts permitidos em valor de mercado através de rácios actuais de £/MW de capex e equipamento de TI, verificando depois os totais em relação a uma amostra bottom-up de seis grandes campus. Principais alavancas: A densidade de racks de IA, a penetração de cargas de trabalho na nuvem, o prémio de energia renovável, o custo médio de construção e a adoção de refrigeração líquida alimentam uma regressão multivariada que projecta a procura até 2031. Quaisquer espaços em branco ao nível do local são colmatados com roll-ups de fornecedores e contributos de especialistas antes de os números serem finalizados.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação às vendas da Ofgem, tendências de importação de servidores e mudanças cambiais, seguidas de uma revisão de analistas em várias etapas. Os relatórios são actualizados uma vez por ano, com actualizações intercalares quando ocorrem eventos materiais, tais como uma nova adjudicação de um campus de 200 MW; uma nova análise precede cada publicação do cliente.

Porque é que a linha de base do centro de dados de hiperescala da Mordor no Reino Unido resiste a um exame minucioso

As estimativas publicadas diferem frequentemente devido ao facto de as empresas estabelecerem diferentes limiares de instalações, cabazes de custos e anos de corte para o reconhecimento das despesas.

Por vezes, os pares agrupam salas de colocation e retrofits empresariais, congelam as taxas de câmbio ou assumem custos uniformes de £/MW, ao passo que nós actualizamos a moeda, a inflação, os prémios de equipamento de grau IA e contamos apenas as construções de um único inquilino de ≥5 MW que garantiram financiamento.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 3,66 B (2025) | Inteligência de Mordor | |

| USD 5,75 B (2023) | Consultoria Regional A | Inclui sítios com menos de 5 MW e baseia-se num ano de referência de 2023 |

| USD 9,50 B (2024) | Jornal de Negócios B | Combina CAPEX de hardware de IA com despesas de construção |

| USD 10,69 B (2024) | Consultoria Global C | Acompanha os gastos totais do centro de dados, incluindo instalações de colocação e empresariais |

Uma vez que o nosso âmbito é mais restrito, as nossas variáveis são transparentes e a nossa cadência de atualização é anual, a Mordor fornece uma base equilibrada e repetível na qual os decisores podem confiar com segurança.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de centro de dados hiperescala do Reino Unido em 2031?

Prevê-se que o setor atinja USD 14,52 mil milhões até 2031.

Qual tipo de centro de dados está a expandir-se mais rapidamente?

A colocação hiperescala está a crescer a uma CAGR de 17,4% à medida que as empresas procuram capacidade pronta para IA sem obstáculos de capital.

Por que razão o arrefecimento líquido está a ganhar tração?

As densidades de rack acima de 80 kW para cargas de trabalho de IA excedem os limites do arrefecimento a ar, tornando as soluções de imersão e direto ao chip o caminho mais eficiente para PUE abaixo de 1,2.

Qual região mostra o crescimento de capacidade mais rápido?

A Escócia lidera com uma CAGR de 16,1% graças à abundante energia renovável e ao licenciamento simplificado.

Como é que as restrições de ligação à rede elétrica estão a influenciar a estratégia de localização?

As limitações de capacidade no Sudeste estão a empurrar os operadores para a Escócia, o País de Gales e os Midlands, e a despertar o interesse em energia privada respaldada por SMR.

Que papel desempenham os SMRs nas construções futuras?

Os Reatores Modulares de Pequena Escala prometem energia de base isenta de carbono 24 × 7, potencialmente reduzindo o PUE ao longo da vida útil em até 20% e isolando os operadores da volatilidade dos preços da rede elétrica.

Página atualizada pela última vez em: