Tamanho e Participação do Mercado de Centros de Dados Hiperescala de Israel

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

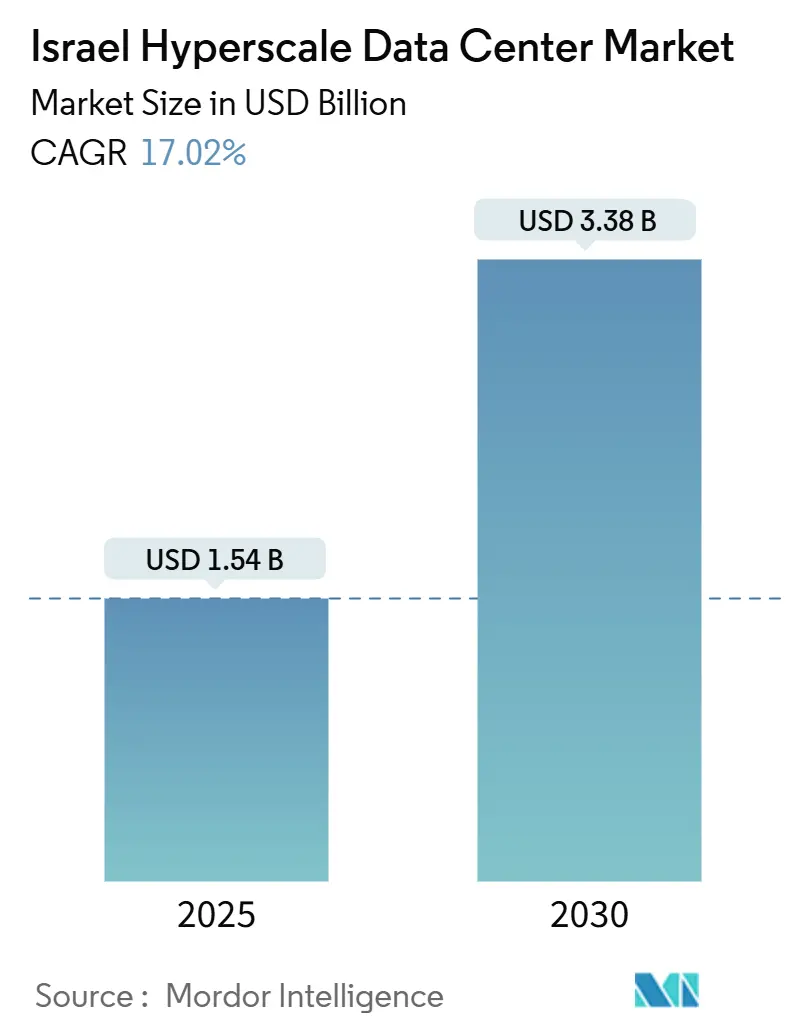

| Tamanho do Mercado (2025) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados Hiperescala de Israel por Mordor Intelligence

O tamanho do Mercado de Centros de Dados Hiperescala de Israel é estimado em USD 1,54 bilhão em 2025, e espera-se que atinja USD 3,38 bilhões até 2030, a uma CAGR de 17,02% durante o período de previsão (2025-2030).

O mercado de centros de dados hiperescala de Israel é avaliado em USD 1,54 bilhão em 2025 e tem previsão de atingir USD 3,38 bilhões até 2030, com uma CAGR de 17,02%. O crescimento acelerado está ancorado na localização geográfica estratégica de Israel entre a Europa, a Ásia e a África, nos mandatos de nuvem soberana que mantêm cargas de trabalho sensíveis no país, e em um vibrante ecossistema de startups de IA que exige capacidade rica em GPUs. Cabos submarinos estão reduzindo a latência em até 30%, os Contratos de Compra de Energia (PPAs) de energia renovável estão reduzindo os custos de energia em 15-20%, e os operadores hiperescala estão formando parcerias com especialistas locais para superar restrições de terra, água e licenciamento. A intensidade competitiva está aumentando à medida que AWS, Google, Microsoft, MedOne, Bynet e Serverfarm introduzem construções de vários andares, racks de alta densidade e resfriamento avançado alinhados com as metas de sustentabilidade corporativa. Coletivamente, essas forças reforçam o status de Israel como um nó estratégico para redes de nuvem globais.

Principais Conclusões do Relatório

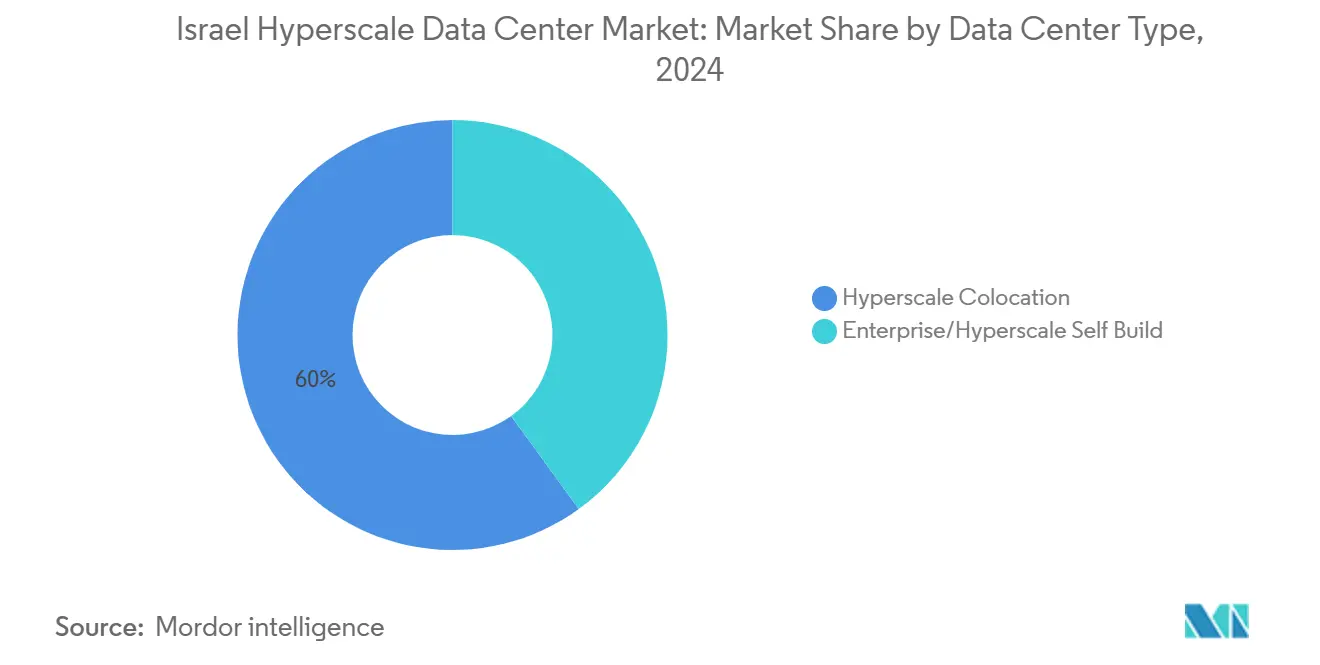

- Por tipo de data center, a colocação hiperescala liderou com 60% da participação do mercado de data center hiperescala de Israel em 2025, enquanto as instalações autopropriadas estão projetadas para registrar o CAGR mais rápido de 25% até 2030.

- Por tipo de serviço, a Infraestrutura como Serviço representou 55% do tamanho do mercado de data center hiperescala de Israel em 2025; a Plataforma como Serviço está se expandindo a um CAGR de 30% até 2030.

- Por usuário final, Nuvem e TI detiveram 45% da participação de receita do mercado de data center hiperescala de Israel em 2025, enquanto o BFSI avança ao maior CAGR de 25% até 2030.

- Por geografia, a região metropolitana de Tel Aviv comandou uma participação de 70% do tamanho do mercado de data center hiperescala de Israel em 2025; Beer Sheva está prevista para crescer a um CAGR de 30% entre 2025-2030.

- Amazon Web Services (AWS), Microsoft e Google controlaram coletivamente 60% da capacidade hiperescala instalada em 2025, evidenciando um cenário competitivo moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Dados Hiperescala de Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ancoragens dos cabos Blue-Raman e Trans-Med | 3.70% | Distritos costeiros (Tel Aviv, Haifa) | Médio prazo (2-4 anos) |

| Regras de nuvem soberana e conformidade cibernética | 4.10% | Nacional | Longo prazo (≥ 4 anos) |

| Ecossistema de startups de IA/ML | 3.50% | Tel Aviv, Jerusalém, Haifa | Médio prazo (2-4 anos) |

| PPAs de energia solar com armazenamento | 2.60% | Sul do Negev | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As ancoragens dos cabos Blue-Raman e Trans-Med elevam Israel como um hub intercontinental

Os sistemas submarinos que ancoram na costa mediterrânea de Israel conferem ao mercado de centros de dados hiperescala de Israel rotas diretas de 250 Tbps para a Europa e a Ásia. A latência cai em até 30%, o que atrai provedores de nuvem que necessitam de tráfego leste-oeste rápido[3]Ministério das Comunicações, "Blue-Raman Cable Landing Strengthens Israel's International Connectivity", moital.gov.il. Sites de interconexão costeiros estão surgindo, e os operadores agora priorizam terrenos em Tel Aviv e Haifa situados dentro de 5 km das estações de ancoragem. A densidade de rede está aumentando, criando novas fontes de receita para serviços de conexão cruzada e emparelhamento.

Mandatos de nuvem soberana e conformidade cibernética intensificam a demanda por capacidade no país

O quadro regulatório de 2024 da Diretoria Cibernética obriga que dados críticos residam em infraestrutura doméstica [2]National Cyber Directorate, "Cloud Regulation Framework for Critical Sectors 2024", cyber.gov.il. A Microsoft introduziu uma região Azure isolada com gerenciamento local de chaves e planos de controle com isolamento físico para atender a essas regras. Os hiperescaladores globais, portanto, constroem ou alugam espaço físico em Israel em vez de atender o tráfego a partir de Frankfurt ou Paris, o que eleva a utilização de linha de base para o mercado de centros de dados hiperescala de Israel.

O ecossistema de startups de IA/ML exige infraestruturas ricas em GPUs

Israel abriga mais de 1.500 empresas de IA que elevam as densidades de rack para 50 kW e quadruplicam as cargas de resfriamento. A NVIDIA inaugurou um centro de inovação local em 2025 que combina clusters H100 com suporte a desenvolvedores[4]NVIDIA Corporation, "NVIDIA Opens AI Research Center in Tel Aviv", nvidia.com. Instalações capazes de fornecer resfriamento líquido ou por imersão registram demanda premium, e suas reservas antecipadas se estendem além de 24 meses.

PPAs de energia solar com armazenamento reduzem os perfis de carbono e de OPEX

Mudanças de política em 2024 criaram tarifas bônus para PPAs solares de 20 anos combinados com baterias de quatro horas. MedOne e EdgeConneX assinaram tais contratos no Negev, reduzindo as contas de eletricidade em média 18% ao mesmo tempo em que garantiam 100% de fontes renováveis [1]Ministério de Energia de Israel, "Solar-Plus-Storage Auction Awards 1.2 GW under 20-Year PPA," energy.gov.il. Os operadores que demonstram pegadas de carbono neutro conquistam locatários âncora de provedores de nuvem mais rapidamente e obtêm margens mais elevadas no mercado de centros de dados hiperescala de Israel.

Análise de Impacto das Restrições*

| Restrição | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de terrenos e altos custos imobiliários | −2.3% | Região metropolitana de Tel Aviv | Longo prazo (≥ 4 anos) |

| Redundância de rede elétrica limitada fora dos centros de carga costeiros | −2.0% | Corredores norte e sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de terrenos e altos custos imobiliários na região metropolitana de Tel Aviv

Terrenos comerciais adequados para projetos de múltiplos MW são escassos, e os preços em Tel Aviv subiram 35% desde 2020. Os operadores, portanto, migram para campi verticais ou se deslocam 15 km a leste para Petah Tikva, onde os terrenos são 40% mais baratos. A construção de 10,5 MW da Global Technical Realty em Petah Tikva exemplifica essa migração e ajuda a equilibrar a oferta no mercado de centros de dados hiperescala de Israel.

Aumento das tarifas de água restringindo a adoção de resfriamento líquido

As tarifas municipais de água subiram 25% entre 2023-2025, de modo que os sistemas tradicionais de resfriamento direto por líquido apresentam contas 40-50% mais altas do que sites europeus comparáveis. A EdgeConneX respondeu com sistemas de circuito fechado que reciclam 80% dos volumes de fluido, demonstrando uma mitigação viável, mas com acréscimo de capex. Sem inovação, os custos de resfriamento correm o risco de desacelerar a expansão densa em GPUs dentro do mercado de centros de dados hiperescala de Israel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: A Colocação Lidera enquanto a Construção Própria se Acelera

A colocação hiperescala contribuiu com 60% para o mercado de centros de dados hiperescala de Israel em 2025, pois os campi de terceiros permitem que empresas de nuvem e corporações entrem em operação em 9-12 meses. A MedOne adicionou 8 MW em Petah Tikva, que foi 70% pré-locado antes da conclusão mecânica, ilustrando o apelo da capacidade pronta para uso. Os operadores com anéis de fibra óptica e licenças municipais em vigor continuam a conquistar locatários âncora rapidamente.

As construções próprias empresariais capturaram a participação restante, mas estão crescendo a uma CAGR de 25%. Empreiteiros de defesa e bancos buscam bunkers de propósito específico que atendam a regulamentos de dados classificados ou de cartões de pagamento, impulsionando o tamanho do mercado de centros de dados hiperescala de Israel para esse nicho. Projetos modulares encurtam os cronogramas de construção, e o zoneamento de segurança dedicado alinha-se às orientações da Diretoria Cibernética, incentivando maior investimento privado.

Por Tipo de Serviço: IaaS Domina enquanto PaaS Ganha Impulso

A Infraestrutura como Serviço deteve 55% do tamanho do mercado de centros de dados hiperescala de Israel em 2025 porque as migrações do tipo lift-and-shift continuam sendo a rota mais rápida para a economia de nuvem. AWS, Azure e Google operam cada um regiões locais com instâncias de GPU, FPGA e computação confidencial para lidar com IA, genômica e análise de fintechs. As cargas de trabalho sensíveis, portanto, migram de infraestrutura local para pools de pagamento por uso.

A Plataforma como Serviço é o segmento de crescimento mais rápido. As equipes de DevOps adotam Kubernetes, arquiteturas sem servidor e pipelines gerenciados de IA que eliminam o trabalho pesado, de modo que a demanda por hardware compatível com PaaS cresce dentro do mercado de centros de dados hiperescala de Israel. Os especialistas locais combinam ferramentas de conformidade com estruturas de baixo código, acelerando a implantação de microsserviços em aplicações de fintech, cibersegurança e saúde.

Por Usuário Final: Nuvem e TI Lidera enquanto BFSI se Acelera

Nuvem e TI representaram 45% da receita de 2025, ancorados pelas mais de 6.000 startups de Israel e 400 centros de P&D multinacionais. Essas empresas testam produtos de SaaS, cibersegurança e IA de borda que requerem back-ends elásticos e distribuição global, mantendo alta a utilização em todo o mercado de centros de dados hiperescala de Israel. Arquiteturas multizona garantem latência inferior a 10 ms para sites de teste europeus, apoiando lançamentos ágeis de funcionalidades.

Serviços bancários, financeiros e de seguros registram a CAGR mais rápida de 25%. Bank Leumi, Bank Hapoalim e credores digitais emergentes aplicam IA à detecção de fraudes e pagamentos em tempo real, impulsionando o uso de nuvem híbrida. A conformidade com o quadro digital de 2024 do Banco de Israel direciona essas cargas de trabalho para regiões soberanas, elevando a participação de mercado de centros de dados hiperescala de Israel para sites compatíveis com BFSI com tolerância a falhas Nível IV.

Análise Geográfica

A região metropolitana de Tel Aviv abriga 70% da potência instalada porque combina ancoragens de cabos submarinos, densidade de fibra óptica e proximidade ao capital de risco. Construções verticais de até seis andares otimizam os terrenos escassos e sustentam o mercado de centros de dados hiperescala de Israel apesar dos prêmios imobiliários de 40%. Adaptações avançadas de segurança contra incêndio permitem a reutilização de estruturas industriais, preservando localizações centrais para inferência de IA sensível à latência.

Haifa ocupa o segundo lugar em capacidade. Um porto, ligação ferroviária e os pipelines de pesquisa do Technion criam um pool de mão de obra qualificada e terrenos mais baratos. A EdgeConneX investiu 12 MW em Haifa para obter redundância costeira e se beneficiar da nova rede de área metropolitana de 400 Gbps que reduz pela metade o tempo de ida e volta para Tel Aviv. Essa simetria fortalece as opções de recuperação de desastres dentro do mercado de centros de dados hiperescala de Israel.

Beer Sheva e Jerusalém formam clusters emergentes. Beer Sheva aproveita as fazendas solares do Negev e o talento cibernético da Universidade Ben-Gurion. A Compass Datacenters garantiu 15 acres para um campus de 24 MW, sinalizando confiança nos corredores de crescimento do sul. Jerusalém abriga a região soberana da Oracle que atende ministérios e hospitais sob rigorosos estatutos de residência de dados. A diversificação geográfica reforça a resiliência nacional e diversifica o tamanho do mercado de centros de dados hiperescala de Israel.

Cenário Competitivo

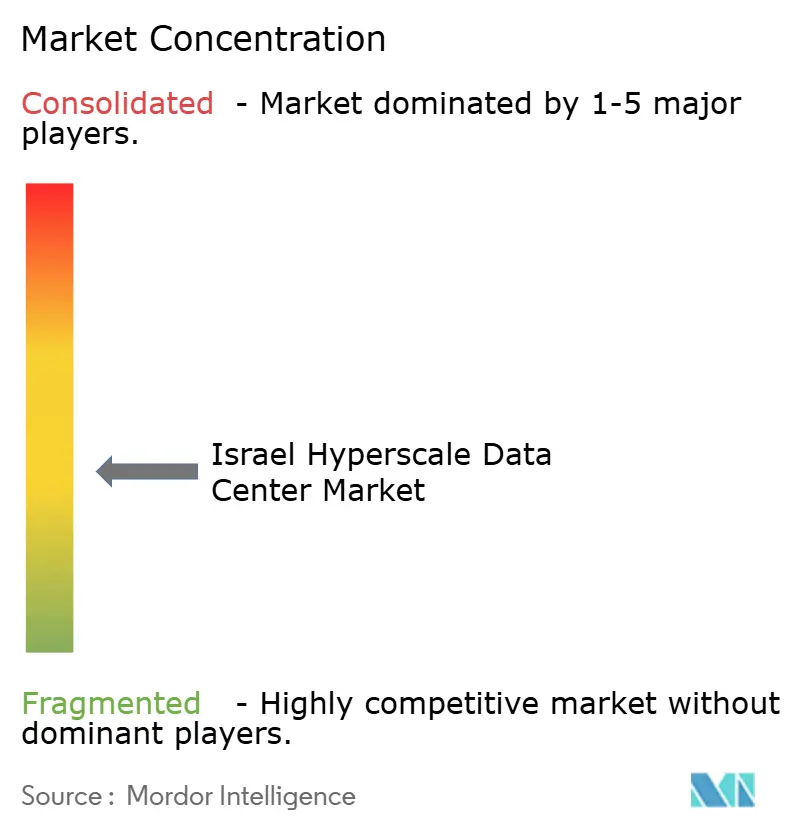

O mercado de centros de dados hiperescala de Israel é moderadamente concentrado. AWS, Microsoft e Google controlam coletivamente 54% dos megawatts operacionais, mas fazem parcerias com proprietários locais para satisfazer regras de terra, energia e segurança. Seus investimentos elevam os padrões de projeto, pressionando todos os participantes a oferecer PPAs de energia renovável e monitoramento avançado de ameaças.

Os líderes domésticos mantêm vantagem por meio do conhecimento local. A MedOne se alinha com a IEC para agilizar subestações e vende rotas de fibra óptica combinadas com espaço em rack. A Bynet foca em zonas de alta segurança para locatários de defesa, enquanto a Serverfarm gerencia manutenção remota e preditiva que compensa o apertado mercado de trabalho de Israel. Global Technical Realty, Digital Realty e Equinix estão entrando por meio de joint ventures que combinam capital internacional com pipelines regionais de sites, intensificando a concorrência, mas também diversificando os portfólios de serviços no mercado de centros de dados hiperescala de Israel.

Líderes do Setor de Centros de Dados Hiperescala de Israel

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Oracle Corporation

MedOne Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A desenvolvedora israelense de centros de dados NED iniciou a construção de seu primeiro campus de centro de dados, o Alpha Campus, localizado nos arredores de Tel Aviv. O projeto de USD 350 milhões, desenvolvido em parceria com Levinstein e Goldacre, contará com uma instalação de 35.000 m² (376.735 pés quadrados) e 42 MW. Espera-se que o campus entre em operação em 2027 e incluirá opções avançadas de resfriamento e infraestrutura subterrânea reforçada para garantir segurança contra ameaças físicas.

- Janeiro de 2025: O fundo de infraestrutura israelense solicitou ao comitê local de planejamento e construção de Be'er Tuvia a construção de dois centros de dados hiperescala com capacidade combinada de 40 MW no local da usina de gás natural IPM de 451 MW no sul de Israel. Cada centro está planejado para ocupar 15.000 m² (161.458 pés quadrados) acima e abaixo do solo, com conclusão prevista para 2027, sujeita a aprovação.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo trata o mercado israelita de centros de dados de hiperescala como a receita anual gerada por parques de servidores totalmente construídos, >=10 MW, que servem plataformas de nuvem ou de Internet de terceiros à escala, quer sejam construídos pelo próprio ou alugados em salas de colocação de classe megawatt. São excluídas as capacidades inferiores a 10 MW, as salas empresariais tradicionais e as despesas de construção pura.

Exclusão do âmbito: As instalações de ponta, empresariais e micro-modulares com menos de 10 MW estão fora da nossa base de referência.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Colocação Hiperescala

- Construção Própria Empresarial/Hiperescala

- Por Tipo de Serviço

- IaaS (Infraestrutura como Serviço)

- PaaS (Plataforma como Serviço)

- SaaS (Software como Serviço)

- Por Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram operadores de instalações, planeadores de serviços de energia, integradores de AVAC e responsáveis de compras em Tel Aviv, Haifa e Beer Sheva. Estas conversas validaram rampas de utilização, densidades médias de rack, adoção de refrigeração líquida e redefinições de preços que as fontes secundárias apenas sugeriam.

Pesquisa documental

Obtivemos dados de base a partir de conjuntos de dados abertos, como os registos de geração de energia do Gabinete Central de Estatísticas de Israel, o registo de cabos submarinos do Ministério das Comunicações, os registos da Bolsa de Valores de Telavive e os briefings do sector da Associação da Internet de Israel. Documentos técnicos de associações comerciais, comunicados de imprensa e declarações financeiras ajudaram a calibrar as datas de ativação da região de nuvem. As ferramentas de assinatura (D&B Hoovers para finanças da empresa, Dow Jones Factiva para fluxo de negócios e Volza para remessas de importação de racks de alta densidade) aprimoraram os benchmarks no nível do fornecedor. Os exemplos acima são ilustrativos; muitas outras publicações e bases de dados foram consultadas para verificar volumes e preços.

Dimensionamento e previsão de mercado

Um modelo top-down converte a capacidade de megawatt instalada em receitas utilizando preços de serviço médios ponderados, que são depois corroborados com verificações bottom-up selectivas em contratos de aluguer de hiperescala. As principais variáveis incluem adições anunciadas de MW, PUE médio, quota de bastidor de GPU, preço de porta de 400 G e penetração de carga de trabalho na nuvem. A regressão multivariada associa estes factores às receitas históricas. A análise de cenários ajusta-se às restrições da rede e aos mandatos de nuvem soberana. As lacunas nas divulgações dos operadores são colmatadas por verificações de canal e contagens de ASPxrack por amostragem.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis: verificações cruzadas de analistas, accionadores de variações em relação a referências de terceiros e uma atualização anual, com actualizações intercalares após eventos materiais.

Porque é que a linha de base do centro de dados de hiperescala da Mordor em Israel merece confiança

Os valores publicados divergem frequentemente porque os fornecedores misturam CAPEX, OPEX e diferentes classes de instalações.

De acordo com a Mordor Intelligence, o mercado de hiperescala produziu cerca de 1,54 mil milhões de dólares em 2025. Fontes públicas recentes colocam as avaliações comparáveis de 2024 entre 1,35 mil milhões de dólares e apenas 256 milhões de dólares, dependendo se contam as despesas de construção ou o volume de negócios da localização de retalho.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,54 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| USD 1,35 B (2024) | Consultoria Regional A | Mede o CAPEX de construção para todos os tipos de CD; utiliza o custo médio de construção por MW sem conversão de receitas |

| USD 0,26 B (2024) | Jornal de Negócios B | Acompanha apenas as receitas da colocação de retalho; omite os alugueres de hiperescala e grossistas auto-construídos |

| USD 1,50 B (2023) | Associação do sector C | Agrega o volume de negócios total do DC; mistura empresas, edge e hiperescala; cadência de atualização limitada |

A comparação mostra que quando o alinhamento do âmbito, a seleção de variáveis e a disciplina de atualização anual convergem, como na abordagem de Mordor, os decisores recebem uma linha de base equilibrada e transparente que é facilmente rastreável e repetível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de centros de dados hiperescala de Israel?

O mercado vale USD 1.541,50 milhões em 2025 e está no caminho de superar USD 3 bilhões até 2030.

Com que velocidade o mercado de centros de dados hiperescala de Israel está crescendo?

Está se expandindo a uma CAGR de 17,02% até 2030, impulsionado por regulamentações de nuvem soberana, cargas de trabalho de IA e novos cabos submarinos.

Qual segmento detém a maior participação de mercado de centros de dados hiperescala de Israel?

A colocação hiperescala lidera com 60% de participação de receita em 2025, refletindo a demanda por capacidade pronta para uso.

Por que os provedores de nuvem globais estão investindo fortemente em Israel?

Eles precisam de regiões no país para atender às leis de soberania de dados, atender às startups locais de IA e aproveitar as rotas de baixa latência entre a Europa e a Ásia.

Página atualizada pela última vez em: