Tamanho e Participação do Mercado de Capa para Sonda de Ultrassom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

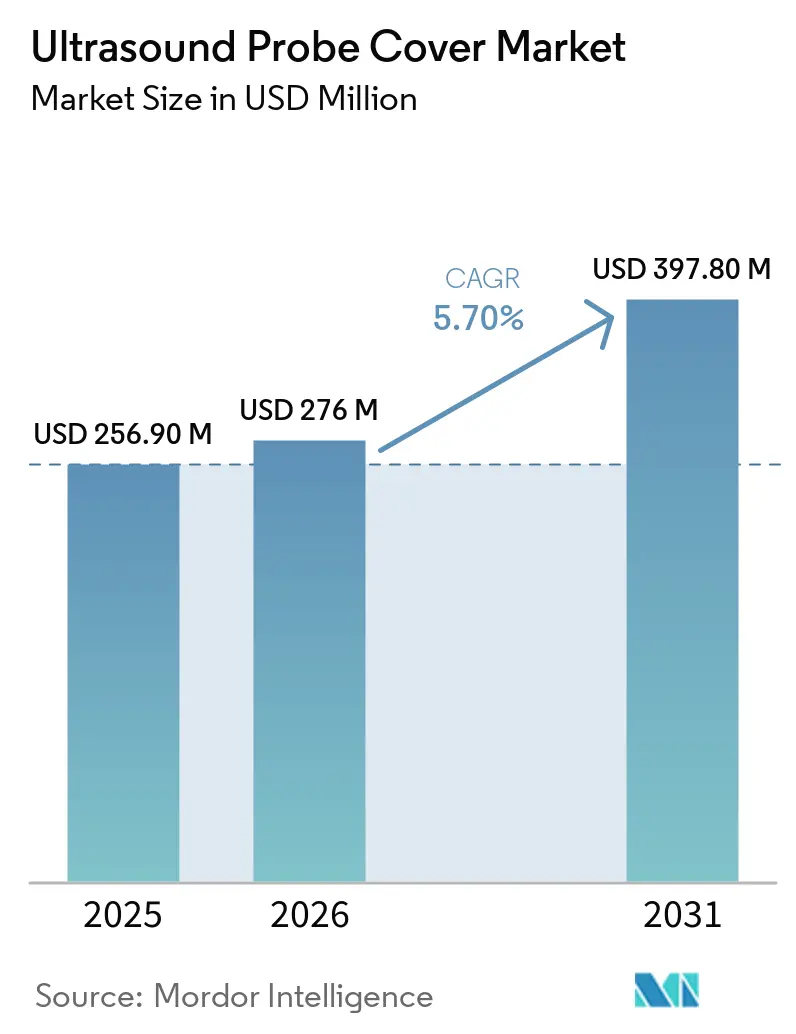

| Tamanho do Mercado (2026) | 276 Milhões de dólares |

| Tamanho do Mercado (2031) | 397.80 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.70% CAGR |

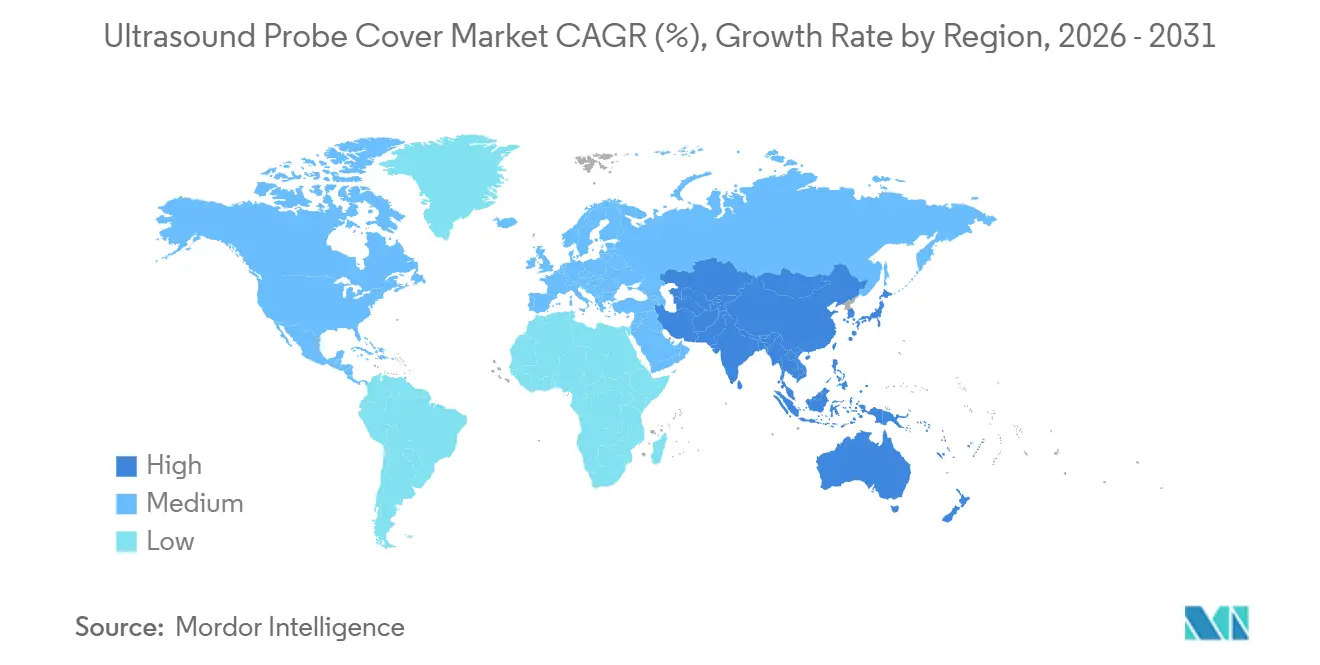

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capa para Sonda de Ultrassom por Mordor Intelligence

O tamanho do Mercado de Capa para Sonda de Ultrassom está projetado em USD 256,90 milhões em 2025, USD 276 milhões em 2026, e deve atingir USD 397,80 milhões até 2031, crescendo a um CAGR de 5,70% de 2026 a 2031.

O maior foco em auditorias de controle de infecção hospitalar, a crescente adoção do ultrassom no ponto de atendimento e a escassez de mão de obra no processamento estéril estão impulsionando coletivamente a demanda por barreiras de uso único que aumentam a eficiência do fluxo de trabalho. As capas descartáveis, que já dominam o mercado de capa para sonda de ultrassom, continuam a expandir sua participação de mercado à medida que os tomadores de decisão priorizam a mitigação dos riscos de infecções associadas à assistência à saúde em detrimento do custo adicional relativamente pequeno das bainhas estéreis. As opções sem látex, particularmente nitrila e poliisopreno, estão experimentando o crescimento mais rápido à medida que as instalações de saúde eliminam alérgenos conhecidos e cumprem as regulamentações de segurança dos funcionários. Recursos avançados como revestimentos antimicrobianos, rastreamento de lotes habilitado por RFID e plataformas de inventário gerenciado pelo fornecedor estão fortalecendo ainda mais a proposta de valor ao integrar consumíveis com análises digitais da cadeia de suprimentos. Essa integração permite que as equipes de compras otimizem os pontos de reabastecimento e monitorem os padrões de uso em tempo real.

Principais Conclusões do Relatório

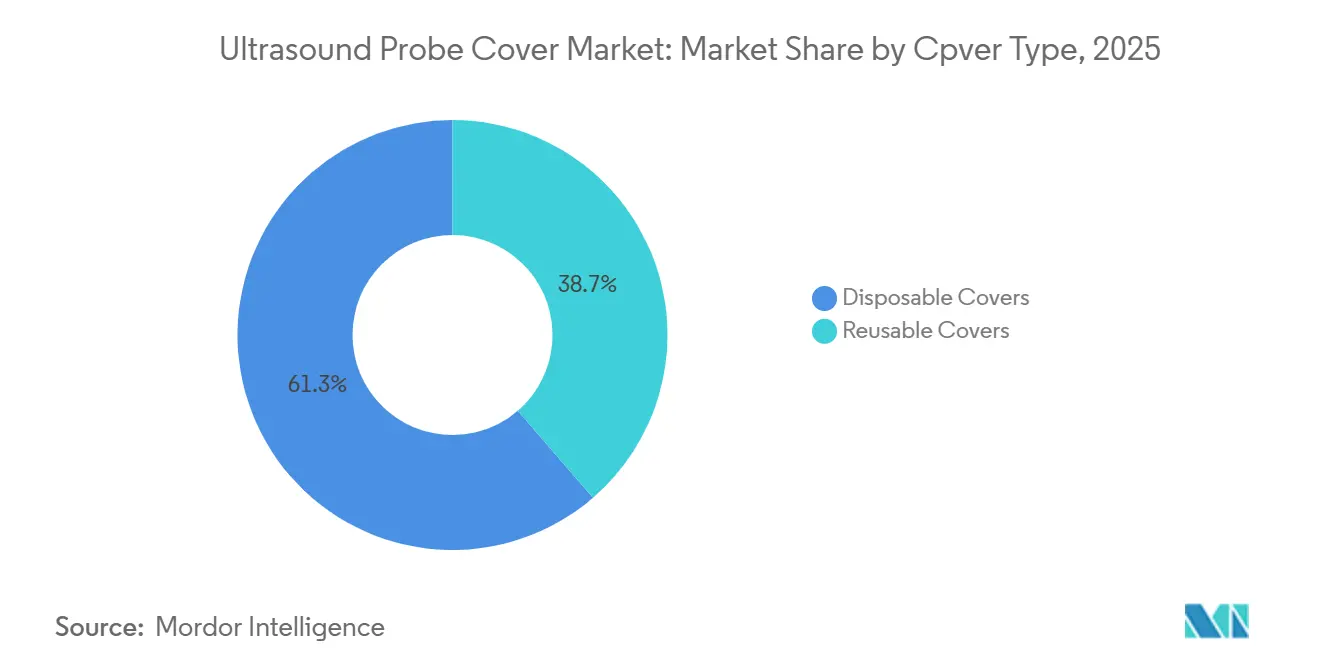

- Por tipo de capa, os produtos descartáveis controlaram 61,34% da receita em 2025, ao mesmo tempo em que apresentaram um CAGR de 5,95% até 2031, refletindo o crescimento mais forte em todo o mercado de capa para sonda de ultrassom.

- Por material, as variantes sem látex responderam por 43,25% da receita, mas estão no caminho para se expandir a um CAGR de 6,03%, o mais rápido em seu segmento em todo o mercado de capa para sonda de ultrassom.

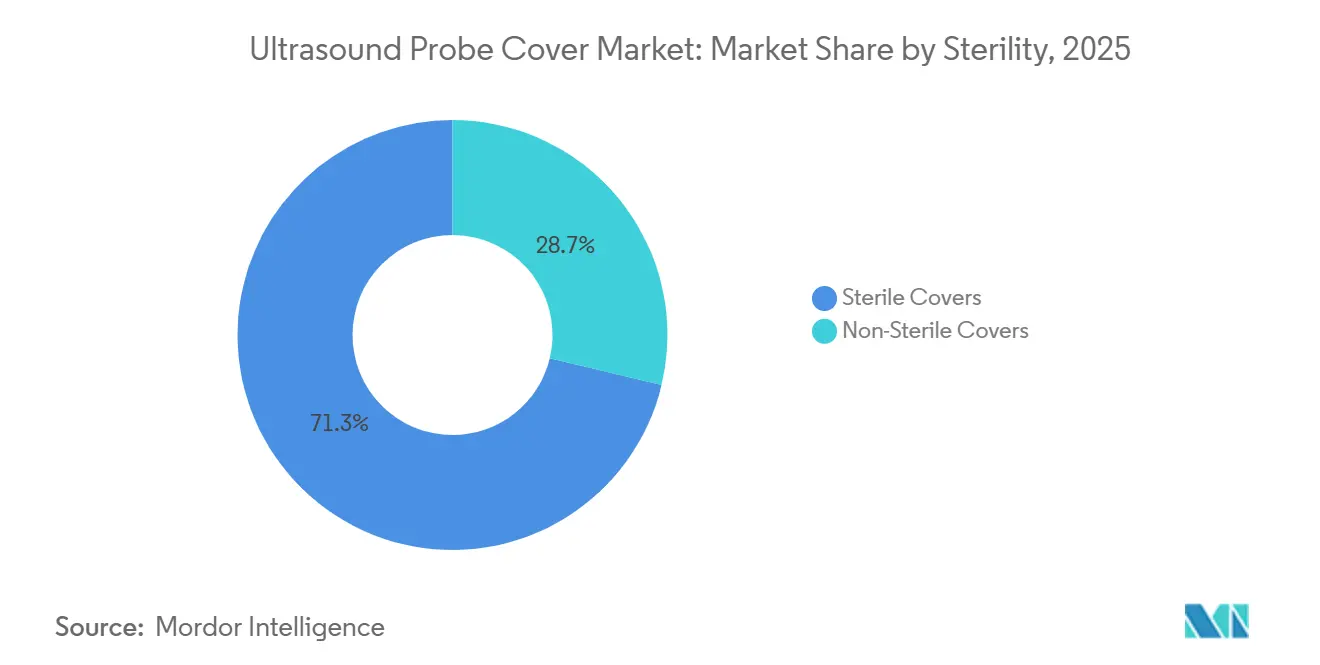

- Por esterilidade, as barreiras estéreis capturaram 71,26% das remessas em 2025 e estão avançando a um CAGR de 6,03%, impulsionadas pela expansão dos volumes de cirurgia minimamente invasiva.

- Por aplicação da sonda, as sondas endocavitárias detinham 53,26% da participação do mercado de capa para sonda de ultrassom em 2025 e continuam a crescer a um CAGR de 5,91% sob orientações mais rígidas para dispositivos semicríticos.

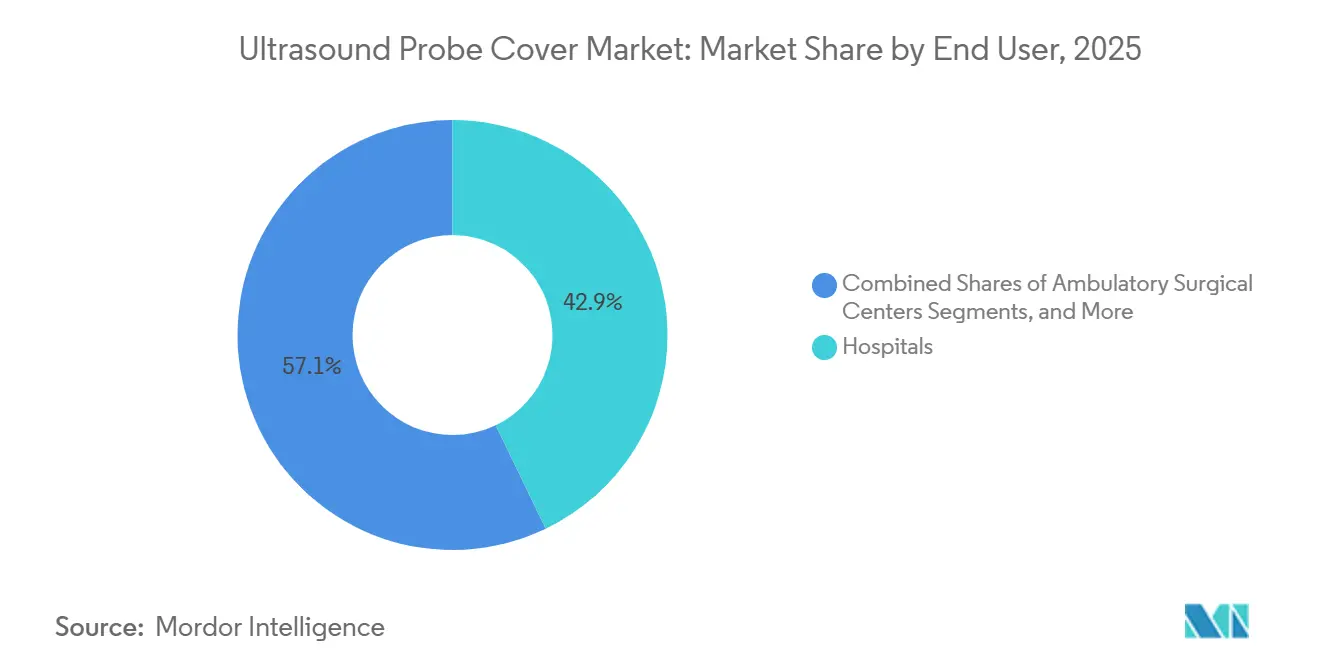

- Por usuário final, os centros cirúrgicos ambulatoriais registraram o CAGR mais acentuado de 5,95%, superando os hospitais pela primeira vez no mercado de capa para sonda de ultrassom.

- A América do Norte capturou 38,96% da receita de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Capa para Sonda de Ultrassom

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento dos volumes de procedimentos de ultrassom | +0.9% | Global, com os maiores ganhos na Ásia-Pacífico (China, Índia) e no Oriente Médio (Emirados Árabes Unidos, Arábia Saudita) | Médio prazo (2–4 anos) |

| Regulamentações mais rígidas de controle de infecção | +1.1% | América do Norte e Europa, com repercussão nas redes hospitalares da Ásia-Pacífico que buscam acreditação JCI | Curto prazo (≤ 2 anos) |

| Mudança para capas descartáveis | +0.8% | Global, liderada pela América do Norte e Europa Ocidental; adoção mais lenta na América Latina e África | Médio prazo (2–4 anos) |

| Crescimento do ultrassom no ponto de atendimento | +1.0% | América do Norte, Europa, Austrália; expansão para centros urbanos no Brasil, México e África do Sul | Médio prazo (2–4 anos) |

| Adoção de capas antimicrobianas e com sensores inteligentes | +0.6% | América do Norte, Europa Ocidental, mercados selecionados da Ásia-Pacífico (Japão, Coreia do Sul, Singapura) | Longo prazo (≥ 4 anos) |

| Crescimento de soluções de reabastecimento automático no comércio eletrônico | +0.5% | América do Norte, Europa; programas piloto no Conselho de Cooperação do Golfo e na Índia urbana | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos de Ultrassom

As cargas de trabalho de imagem clínica estão aumentando à medida que populações envelhecidas enfrentam triagens de doenças crônicas e requisitos de monitoramento obstétrico. Países como Japão, Coreia do Sul e vários da Europa Ocidental estão experimentando crescimento de dois dígitos nas consultas ambulatoriais de ultrassom. Da mesma forma, as clínicas municipais da China relataram um aumento nos procedimentos de ultrassom após o aumento das alocações de equipamentos no âmbito da iniciativa "China Saudável 2030".[1]Comissão Nacional de Saúde da China, "Iniciativa China Saudável 2030," nhc.gov.cn Cada exame adicional exige o uso de pelo menos uma nova capa ou um ciclo de desinfecção de alto nível. Os hospitais sem processadores automatizados frequentemente dependem de barreiras de uso único para manter a eficiência operacional. A relação é direta: mais exames resultam em um número maior de sondas em circulação diariamente. Os administradores traduziram efetivamente os dados de agendamento de radiologia em pedidos antecipados de capas por meio de softwares de gestão de materiais. Consequentemente, o crescimento nos procedimentos diagnósticos impulsiona diretamente o mercado de capa para sonda de ultrassom, oferecendo aos fornecedores sinais claros de demanda e crescimento previsível de volume.

Regulamentações Mais Rígidas de Controle de Infecção

As regulamentações de controle de infecção classificam os transdutores transvaginais e transretais como dispositivos semicríticos que requerem desinfecção de alto nível ou o uso de capas estéreis de uso único entre os pacientes. Os órgãos de acreditação agora auditam os registros de estoque de capas para sondas e penalizam os hospitais incapazes de vincular cada exame endocavitário a uma barreira documentada ou registro de reprocessamento. Vigilância regulatória semelhante é aplicada na Europa, e as principais redes hospitalares da região Ásia-Pacífico estão adotando esses padrões para obter certificações críticas para o turismo médico. O risco de danos à reputação e potenciais litígios por negligência médica levou os administradores a priorizar capas estéreis em detrimento de bainhas reutilizáveis, mesmo quando estas últimas permanecem legalmente permitidas. Esse ambiente regulatório continua a expandir o mercado de capa para sonda de ultrassom à medida que as instalações adotam práticas de aversão ao risco e migram para soluções descartáveis.

Mudança para Capas Descartáveis

As bainhas de látex reutilizáveis requerem enxágue meticuloso, secagem e desinfecção química, o que sobrecarrega os recursos limitados de processamento estéril e aumenta o risco de erro humano. Estudos demonstraram que uma porcentagem significativa de capas reprocessadas retém solo orgânico residual, reforçando as preocupações sobre a confiabilidade dos fluxos de trabalho manuais para garantir a esterilidade. As barreiras descartáveis de polietileno ou nitrila abordam esses desafios eliminando processos trabalhosos, reduzindo os tempos de rotatividade e transferindo a responsabilidade para os fabricantes que operam sob padrões rigorosos de qualidade. Embora as capas de látex permaneçam prevalentes em mercados com recursos limitados, mesmo as instalações sensíveis a custos estão explorando opções sem látex para mitigar os riscos relacionados a alergias. O aumento dos salários de enfermagem e os incentivos das seguradoras para protocolos documentados de prevenção de infecção estão acelerando a adoção de capas descartáveis, solidificando ainda mais seu impacto de longo prazo no mercado de capa para sonda de ultrassom.

Crescimento do Ultrassom no Ponto de Atendimento

Os dispositivos de ultrassom portáteis tornaram-se cada vez mais comuns em pronto-socorros e ambulâncias, permitindo que não radiologistas realizem avaliações cardíacas focadas ou de trauma à beira do leito. Cada scanner descentralizado requer seu próprio estoque de capas para sondas, gerando demanda fragmentada entre departamentos que anteriormente dependiam de suítes centralizadas de desinfecção. A adoção desses dispositivos pelos serviços de emergência médica pré-hospitalar em regiões como o Reino Unido e a Austrália expandiu ainda mais o consumo para além dos ambientes hospitalares tradicionais. Para atender a essa demanda crescente, os distribuidores implementaram sistemas de leitura de código de barras e etiquetagem RFID que se integram a painéis de reabastecimento automático, garantindo fornecimento ininterrupto para equipes móveis. Essa difusão de dispositivos de ultrassom no ponto de atendimento criou pontos de contato adicionais para os fornecedores, impulsionando o crescimento sustentado no mercado de capa para sonda de ultrassom.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com a sustentabilidade dos plásticos de uso único | -0.4% | Europa (Diretiva de Plásticos de Uso Único da UE), Califórnia, províncias canadenses selecionadas | Médio prazo (2–4 anos) |

| Pressão de custos em ambientes com poucos recursos | -0.5% | África Subsaariana, Índia rural, partes da América Latina (Bolívia, Paraguai) | Curto prazo (≤ 2 anos) |

| Riscos na cadeia de suprimentos de aditivos de resina | -0.3% | Global, com impacto agudo durante paralisações de plantas petroquímicas na Costa do Golfo (EUA), Oriente Médio | Curto prazo (≤ 2 anos) |

| Lacunas na padronização das dimensões das sondas | -0.2% | Global, afetando todos os mercados, mas mais visível em sistemas hospitalares com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Sustentabilidade dos Plásticos de Uso Único

A Diretiva de Plásticos de Uso Único da UE aplica programas de responsabilidade estendida do produtor, responsabilizando os fabricantes pela gestão de resíduos a jusante. Da mesma forma, as regulamentações de reciclagem da Califórnia impõem metas rigorosas, enquanto grupos de defesa avaliam o uso de plásticos pelos hospitais por meio de avaliações anuais. Em resposta, os líderes do setor estão testando filmes de ácido polilático que se biodegradação em ambientes de compostagem industrial, mantendo os padrões de esterilidade. No entanto, os altos custos, a disponibilidade limitada de resina e a infraestrutura inadequada de fim de vida restringem uma adoção mais ampla. Até que os polímeros de base biológica alcancem desempenho comparável em integridade de barreira e custo-efetividade, as regulamentações ambientais provavelmente impactarão a trajetória de crescimento do mercado de capa para sonda de ultrassom.

Pressão de Custos em Ambientes com Poucos Recursos

O custo de uma capa endocavitária estéril, variando de USD 2 a 5, representa um ônus financeiro significativo para clínicas em regiões com gastos per capita em saúde abaixo de USD 100. Em áreas rurais da Índia e da África Subsaariana, as instalações frequentemente reutilizam produtos de uso único em múltiplos pacientes ou dependem de embalagens de polietileno não estéreis, aumentando os riscos de infecção e suprimindo a demanda legítima. Os fabricantes locais oferecem capas básicas de látex a preços significativamente mais baixos em comparação com as empresas multinacionais, intensificando a concorrência e reduzindo as margens de lucro. Sem iniciativas como programas de compras financiados por doadores ou estratégias de preços diferenciados para melhorar a acessibilidade, as restrições de custo continuarão a limitar a penetração das capas para sonda de ultrassom nos mercados em desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Capa: Os Descartáveis Fortalecem a Eficiência do Fluxo de Trabalho

Em 2025, as soluções descartáveis contribuíram com 61,34% da receita e estão projetadas para crescer a um CAGR de 5,95%, superando as bainhas reutilizáveis em todas as regiões monitoradas. Essa dominância é impulsionada principalmente pelos requisitos trabalhosos do processamento estéril, pois cada manga reutilizável exige enxágue, teste de vazamento, desinfecção, secagem e documentação. A escassez de pessoal agrava esses desafios, tornando os descartáveis uma solução confiável para mitigar erros humanos e evitar problemas de conformidade. Os fabricantes aprimoraram os itens de uso único incorporando revestimentos antimicrobianos e chips RFID, diferenciando-os ainda mais das alternativas reutilizáveis. Embora as capas reutilizáveis permaneçam uma escolha tática em cenários com restrições orçamentárias, as organizações globais de saúde alocam cada vez mais recursos para descartáveis a fim de garantir a integridade da barreira. Consequentemente, os descartáveis estão impulsionando tanto o volume quanto a inovação no mercado de capa para sonda de ultrassom.

Por Material: A Adoção de Opções Sem Látex e Seguras para Alergias Acelera

Em 2025, o látex respondeu por 56,75% das unidades enviadas, em grande parte devido à disponibilidade e custo-efetividade da borracha natural no Sudeste Asiático. No entanto, materiais como nitrila, poliisopreno e polietileno estão crescendo a um CAGR de 6,03%, o mais rápido entre as categorias de materiais. Dados clínicos indicando que até 17% dos profissionais de saúde apresentam sensibilidades ao látex levaram a avaliações de risco e fizeram com que as equipes de compras eliminassem o látex dos inventários institucionais. Os elastômeros sintéticos quase igualaram a borracha natural em resistência à tração e elasticidade, resultando em apenas um ligeiro prêmio de custo. Os hospitais que anteriormente mantinham inventários separados para produtos com e sem látex agora optam por padrão pelas opções sem látex, simplificando a gestão de inventário e protegendo os funcionários de riscos de hipersensibilidade.

Por Esterilidade: A Garantia Asséptica Impulsiona o Crescimento Premium

As barreiras estéreis representaram 71,26% das remessas globais em 2025 e estão projetadas para crescer a um CAGR de 6,03%, superando significativamente o segmento não estéril. Os requisitos regulatórios classificam as sondas transvaginais, transretais e intraoperatórias como semicríticas, exigindo desinfecção de alto nível ou capas estéreis. Os hospitais, visando evitar riscos de conformidade, utilizam cada vez mais capas estéreis mesmo para sondas externas ao examinar pacientes imunocomprometidos. Os fornecedores capitalizaram essa demanda oferecendo capas embaladas individualmente e irradiadas com raios gama que podem ser colocadas diretamente em campos estéreis, reduzindo os pontos de contato e melhorando a eficiência de rotatividade das salas. Os itens não estéreis permanecem prevalentes em clínicas obstétricas e musculoesqueléticas de alto volume, onde o contato com pele íntegra permite barreiras menos rigorosas, mas as políticas de reembolso favorecem protocolos estéreis, deslocando ainda mais o equilíbrio do mercado.

Por Aplicação da Sonda: A Dominância Endocavitária Persiste

As sondas endocavitárias responderam por 53,26% da receita em 2025 e devem crescer a um CAGR de 5,91%. Clínicas de fertilidade, centros de urologia e prestadores de saúde da mulher estão cada vez mais padronizando capas descartáveis para cada exame. Essas sondas, que interagem com membranas mucosas, apresentam maior risco de transmissão microbiana, exigindo o uso de barreiras estéreis de maior custo. Uma investigação de 2024 vinculou múltiplas infecções da corrente sanguínea a um transdutor transvaginal reprocessado, levando a clínica a mudar para bainhas de uso único e relatar economias decorrentes da redução do tempo de inatividade dos procedimentos. Tais casos fortalecem a justificativa de compra para os administradores de saúde em todo o mundo.

Por Usuário Final: Os Centros Cirúrgicos Ambulatoriais Crescem à Medida que os Procedimentos Migram dos Hospitais

Os hospitais responderam por 42,87% do volume de compras em 2025, mas os centros cirúrgicos ambulatoriais estão experimentando o crescimento mais rápido, com um CAGR de 5,95%. A expansão dos procedimentos reembolsáveis em centros cirúrgicos ambulatoriais, incluindo a artroplastia total de articulações, impulsionou a demanda por ultrassom intraoperatório, utilizado para orientação de bloqueio nervoso e posicionamento de implantes. Os centros cirúrgicos ambulatoriais, operando com modelos de equipe enxuta, requerem reabastecimento no dia seguinte, levando os distribuidores a oferecer tamanhos de embalagem personalizados e preços por assinatura. Os centros de diagnóstico por imagem enfrentam pressões de reembolso, enquanto clínicas de atendimento de urgência e consultórios médicos estão adotando rapidamente dispositivos de ultrassom portáteis. No entanto, seus menores volumes de compra adicionam complexidade à logística dos fornecedores.

Análise Geográfica

Em 2025, a América do Norte respondeu por 38,96% da receita global, impulsionada pela adesão dos hospitais dos EUA a protocolos rigorosos de controle de infecção e pela adoção de unidades automatizadas de desinfecção de alto nível. No Canadá, as compras em volume por consórcios provinciais impulsionam a demanda, enquanto as redes de saúde privadas no México importam capas antimicrobianas premium para atrair turistas médicos. Apesar da saturação do mercado e dos desafios de reembolso, o mercado de capa para sonda de ultrassom da região continua a crescer de forma constante, apoiado pela mudança em direção à cirurgia ambulatorial e à imagem no ponto de atendimento.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,10%. Na China, as iniciativas governamentais estão equipando as clínicas municipais com unidades de ultrassom, impulsionando a demanda por barreiras de baixo custo, enquanto os centros urbanos estão adotando produtos premium sem látex para atender aos padrões internacionais. Na Índia, o aumento dos volumes de diagnóstico sob programas nacionais de saúde é compensado pelos desafios de acessibilidade nos hospitais públicos, desacelerando a adoção de produtos premium. Japão e Coreia do Sul lideram em uso per capita, impulsionados pelo envelhecimento das populações e pela adoção antecipada de capas avançadas. A Austrália se alinha aos padrões norte-americanos, enquanto Tailândia e Singapura investem em cadeias de suprimentos robustas para fortalecer seus setores de turismo médico.

A Europa ocupa uma posição intermediária, com Alemanha, França e Reino Unido impulsionando o volume. No entanto, a Diretiva de Plásticos de Uso Único da UE está levando os fornecedores a investir em soluções biodegradáveis e a contabilizar os custos de reciclagem. Os países do sul da Europa crescem moderadamente, com licitações públicas enfatizando o custo, levando a intensa concorrência de preços. No Oriente Médio, a Arábia Saudita e os Emirados Árabes Unidos estão canalizando investimentos em infraestrutura de saúde avançada, aumentando a demanda por capas estéreis. Na África, os programas financiados por doadores dominam, mas os hospitais privados urbanos em países como Quênia e Nigéria estão começando a adotar produtos premium, sinalizando potencial de crescimento à medida que as condições econômicas melhoram.

Cenário Competitivo

O mercado de capa para sonda de ultrassom é composto por fabricantes especializados. Cardinal Health, McKesson e Medline utilizam extensas redes logísticas e contratos agrupados para integrar seus SKUs nos sistemas de planejamento de recursos empresariais dos hospitais. Seus algoritmos de inventário gerenciado pelo fornecedor reduzem significativamente os pedidos de emergência em mais de 90%, oferecendo uma forte proposta de valor para gerentes de materiais conscientes dos custos. CIVCO Medical Solutions e Parker Laboratories se diferenciam com revestimentos de nanopartículas de prata que alcançam reduções microbianas de 4 log em duas horas, permitindo-lhes cobrar um prêmio de preço de 20 a 30% dos comitês de prevenção de infecção. A Nanosonics, conhecida por sua expertise em desinfecção de sondas, impulsiona a demanda por capas garantindo que seus ciclos automatizados se integrem perfeitamente a formatos específicos de bainhas descartáveis, criando um ecossistema agrupado que garante compras recorrentes.

Os concorrentes emergentes na Índia e na China estão aproveitando a integração vertical, incluindo plantações de látex, composição e extrusão, para reduzir os custos em 40 a 50%, aumentando assim a concorrência em mercados sensíveis a preços. Os novos entrantes nativos digitais estão introduzindo pacotes baseados em assinatura que combinam capas, desinfetantes e rastreadores de IoT em uma taxa por procedimento, atraindo Centros Cirúrgicos Ambulatoriais que priorizam despesas operacionais previsíveis. Os depósitos de patentes estão cada vez mais focados em designs de antenas RFID, dispersão de aditivos antimicrobianos e filmes multicamadas biodegradáveis, indicando as principais áreas de competição futura. As certificações ambientais, como a ISO 14001, são agora frequentemente incluídas nos requisitos de licitação, pressionando os fornecedores a validar suas pegadas de carbono e implementar programas de reciclagem de ciclo fechado. No geral, embora a intensidade competitiva permaneça moderada, as empresas que combinam desempenho de prevenção de infecção com visibilidade avançada da cadeia de suprimentos digital estão melhor posicionadas para ter sucesso.

Líderes do Setor de Capa para Sonda de Ultrassom

Ecolab

CIVCO Medical Solutions

Sheathing Technologies

Parker Laboratories

Medline Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: B. Braun introduziu o Kit de Capa para Sonda EZCOVER nos Estados Unidos, um kit estéril destinado a procedimentos de bloqueio nervoso periférico. Ele reduz o risco de contaminação cruzada ao mesmo tempo em que simplifica o fluxo de trabalho em suítes de anestesia regional.

- Fevereiro de 2025: CS Medical renovou seu status de Colaborador Parceiro Estratégico com a APIC, estendendo os programas educacionais sobre reprocessamento automatizado de sondas para profissionais de controle de infecção.

Escopo do Relatório Global do Mercado de Capa para Sonda de Ultrassom

De acordo com o escopo do relatório, as capas para sonda de ultrassom são bainhas protetoras, tipicamente fabricadas a partir de materiais como látex, poliuretano ou polietileno. Essas capas, disponíveis em opções estéreis e não estéreis, podem ser descartáveis ou reutilizáveis. Funcionam como uma barreira sanitária entre o transdutor e o paciente, minimizando o risco de contaminação cruzada durante os procedimentos de imagem. Seu uso é particularmente crítico em aplicações como exames de cavidades internas, biópsias e procedimentos cirúrgicos.

A segmentação do mercado de capa para sonda de ultrassom é realizada por tipo de capa, material, esterilidade, aplicação da sonda, usuário final e geografia. Por tipo de capa, o mercado é segmentado em capas descartáveis e capas reutilizáveis. Por material, o mercado é segmentado em capas sem látex e capas de látex. Por esterilidade, o mercado é segmentado em capas estéreis e capas não estéreis. Por aplicação da sonda, o mercado é segmentado em sondas endocavitárias, sondas de superfície externa, sondas intraoperatórias e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros de diagnóstico por imagem e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Capas Descartáveis |

| Capas Reutilizáveis |

| Capas Sem Látex |

| Capas de Látex |

| Capas Estéreis |

| Capas Não Estéreis |

| Sondas Endocavitárias |

| Sondas de Superfície Externa |

| Sondas Intraoperatórias |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diagnóstico por Imagem |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Capa | Capas Descartáveis | |

| Capas Reutilizáveis | ||

| Por Material | Capas Sem Látex | |

| Capas de Látex | ||

| Por Esterilidade | Capas Estéreis | |

| Capas Não Estéreis | ||

| Por Aplicação da Sonda | Sondas Endocavitárias | |

| Sondas de Superfície Externa | ||

| Sondas Intraoperatórias | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diagnóstico por Imagem | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de capa para sonda de ultrassom em 2031?

O setor está previsto para atingir USD 397,8 milhões até 2031, expandindo-se de USD 276,0 milhões em 2026 a um CAGR de 5,7%.

Qual tipo de capa gera mais receita?

As barreiras estéreis descartáveis contribuem com mais de 60% das vendas globais graças a fluxos de trabalho mais simples e menor risco de controle de infecção.

Por que as capas para sonda sem látex estão ganhando espaço?

O aumento das alergias entre os funcionários e as recomendações da OSHA estão levando os hospitais a adotar alternativas de nitrila e poliisopreno que eliminam a exposição ao látex sem sacrificar o desempenho.

Qual usuário final está crescendo mais rapidamente?

Os centros cirúrgicos ambulatoriais registram o CAGR mais acentuado de 5,95% à medida que as reformas de reembolso transferem procedimentos hospitalares para ambientes ambulatoriais.

Qual mercado regional apresenta o maior crescimento?

A Ásia-Pacífico lidera com um CAGR de 6,10%, impulsionada por programas de cobertura universal na China e na Índia e pelo crescente turismo médico no Sudeste Asiático.

Como as regulamentações de sustentabilidade estão afetando os fornecedores?

As diretivas da UE e da Califórnia sobre plásticos de uso único estão forçando os fabricantes a investir em filmes biodegradáveis e programas de responsabilidade estendida do produtor, adicionando custos, mas abrindo nichos de produtos ecológicos.

Página atualizada pela última vez em: