Tamanho e Participação do Mercado de Dispositivos de Ultrassom dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

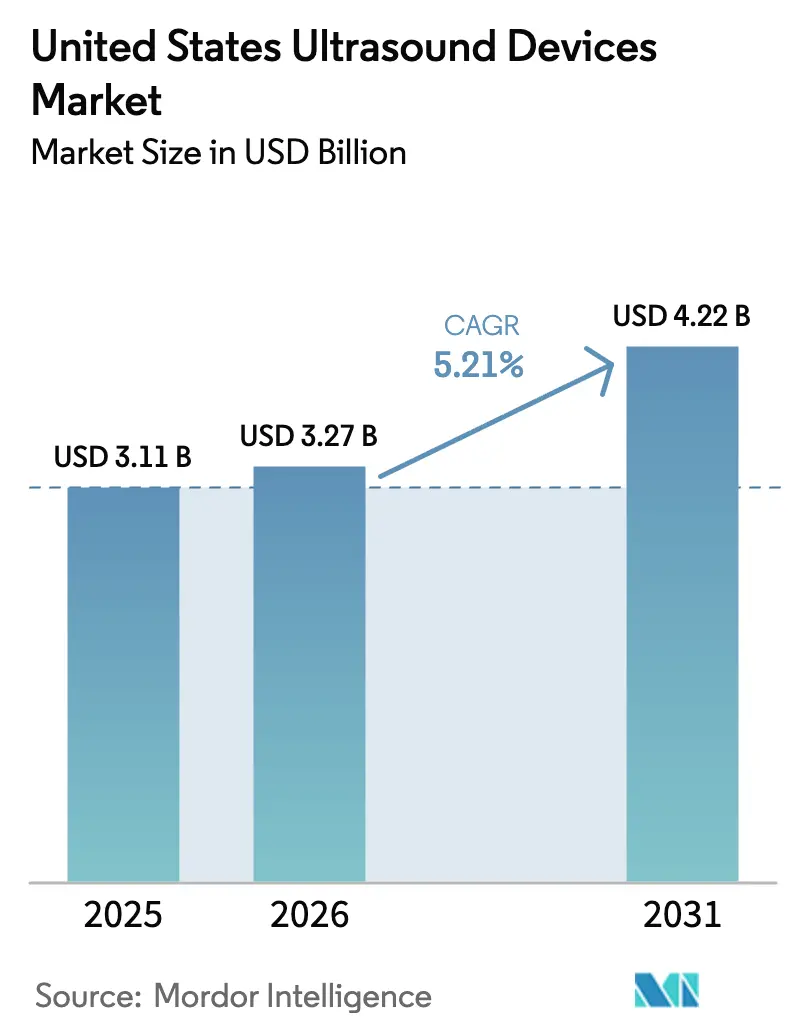

| Tamanho do mercado no ano base (2025) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom dos Estados Unidos foi avaliado em USD 3,11 bilhões em 2025 e estima-se que cresça de USD 3,27 bilhões em 2026 para atingir USD 4,22 bilhões até 2031, a um CAGR de 5,21% durante o período de previsão (2026-2031).

A crescente demanda por imagens baseadas em valor, a persistente escassez de sonografistas e as mudanças no reembolso continuam a influenciar as decisões de compra. A inteligência artificial deixou de ser uma novidade para se tornar uma necessidade, com funções de varredura autônoma e ativação por voz reduzindo a variabilidade do operador. Sistemas portáteis com preços abaixo de USD 4.000 agora oferecem imagens de qualidade diagnóstica, ampliando o acesso na medicina de emergência e na assistência domiciliar. As tarifas da cadeia de suprimentos e a compressão das taxas do Medicare estão pressionando as margens, de modo que os fabricantes se concentram em atualizações de software, modelos de assinatura e financiamento flexível para reter clientes no mercado de dispositivos de ultrassom dos Estados Unidos.

Principais Conclusões do Relatório

- Por aplicação, a radiologia deteve 37,18% da participação de receita em 2025; projeta-se que os cuidados intensivos se expandam a um CAGR de 6,42% até 2031.

- Por tecnologia, os sistemas 3D e 4D capturaram 42,05% da participação do mercado de dispositivos de ultrassom dos Estados Unidos em 2025, enquanto o ultrassom focalizado de alta intensidade deve avançar a um CAGR de 5,89% até 2031.

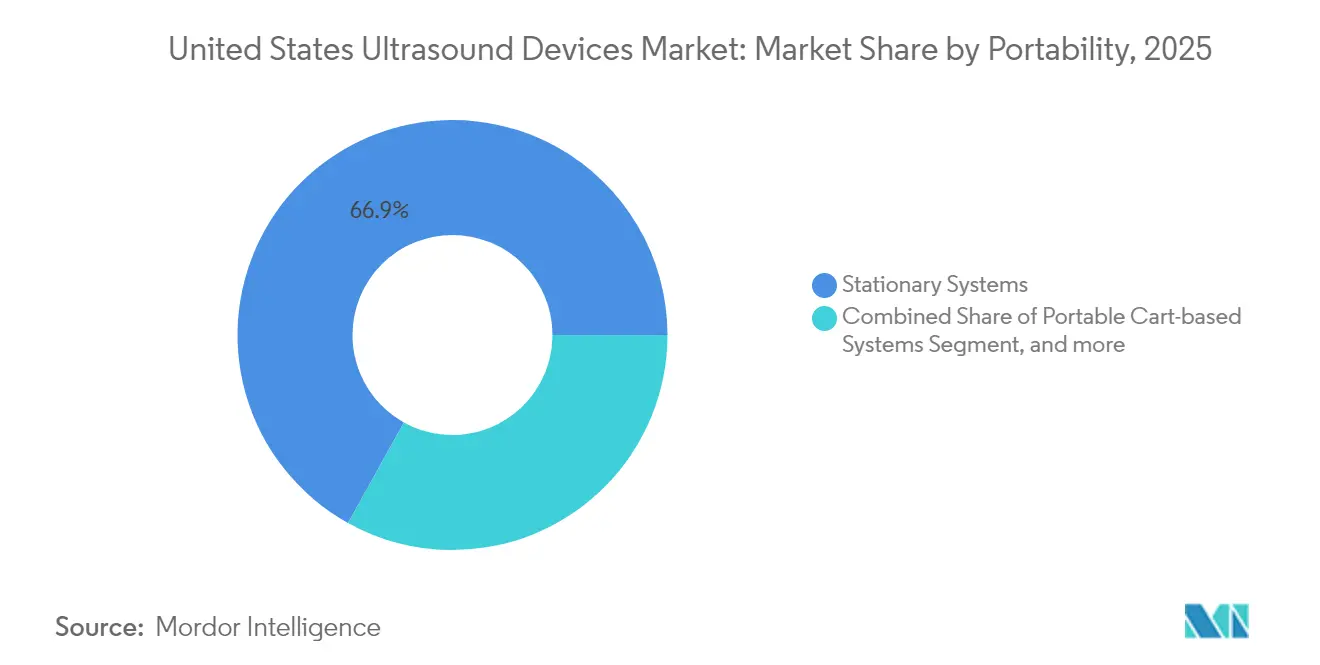

- Por portabilidade, as plataformas estacionárias mantiveram 66,92% de participação em 2025; prevê-se que os dispositivos portáteis cresçam a um CAGR de 7,78% até 2031.

- Por usuário final, os hospitais detiveram 55,56% da participação do tamanho do mercado de dispositivos de ultrassom dos Estados Unidos em 2025, enquanto a assistência domiciliar está no caminho de um CAGR de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em Direção ao Reembolso de Imagens Ambulatoriais | +0.8% | Nacional, com ganhos iniciais no Nordeste e Oeste | Médio prazo (2-4 anos) |

| Otimização de Fluxo de Trabalho Orientada por IA | +0.9% | Global, concentrada nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Proliferação de Dispositivos de Ultrassom Portáteis | +0.7% | Nacional, adoção acelerada em áreas rurais | Médio prazo (2-4 anos) |

| Integração de Ultrassom em Pacotes de Procedimentos Cardiológicos | +0.4% | Nacional, liderada por centros de cardiologia | Longo prazo (≥ 4 anos) |

| Programas de Financiamento e Leasing de Fabricantes de Equipamentos Originais | +0.3% | Nacional, com foco em sistemas hospitalares | Curto prazo (≤ 2 anos) |

| Expansão da Telessaúde com Suporte ao Ultrassom Remoto | +0.6% | Nacional, com maior penetração rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção ao Reembolso de Imagens Ambulatoriais

O Medicare aumentou os pagamentos de imagens ambulatoriais em 2,9% em 2025, incentivando a migração de procedimentos de unidades de internação para locais ambulatoriais. Os grupos hospitalares, consequentemente, preferem sistemas de carrinho compactos que liberam corredores rapidamente e processam maiores volumes de pacientes. Parcerias como a de Smith+Nephew e JointVue equipam centros ortopédicos com navegação de ultrassom 3D que dispensa a radiação ionizante. Os comitês de compras agora classificam os scanners por métricas de rendimento e custo por exame, conferindo vantagem aos fornecedores que combinam painéis de análise com contratos de serviço no mercado de dispositivos de ultrassom dos Estados Unidos.[1]Federal Register, "Atualizações do Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares para o Ano Civil de 2025," federalregister.gov

Otimização de Fluxo de Trabalho Orientada por IA

Apenas 81.080 sonografistas médicos diagnósticos atendem a todo o país, tornando a orientação por aprendizado de máquina indispensável. A GE HealthCare e a NVIDIA codesenvolveram protocolos autônomos na plataforma Isaac que reduzem as reexaminações em até 30%, melhorando a consistência das medições. O Voice Assist da Fujifilm Sonosite permite que os usuários emitam comandos sem tocar no console, preservando os campos estéreis nas salas de cirurgia. As atualizações de software, em vez de novos equipamentos, representam agora o caminho mais expedito para o valor, levando os hospitais a assinar contratos de assinatura plurianuais que estabilizam as receitas dos fornecedores no mercado de dispositivos de ultrassom dos Estados Unidos.[2]Departamento de Estatísticas do Trabalho dos EUA, "Perspectivas Ocupacionais para Sonografistas Médicos Diagnósticos," bls.gov

Proliferação de Dispositivos de Ultrassom Portáteis

A miniaturização de semicondutores reduziu os custos dos dispositivos de USD 10.000 para quase USD 2.000, permitindo que médicos de emergência carreguem scanners pessoais. O iQ3 da Butterfly Network apresenta um Ultrassom em Chip P4.3 que fornece imagens 3D a partir de um smartphone e se integra com prontuários eletrônicos. Os departamentos de emergência em apenas 47% dos hospitais dos EUA utilizam atualmente ultrassom no ponto de atendimento, deixando amplo espaço para adoção. Os clínicos rurais dependem de software de teleguiagem para consultar especialistas urbanos, ampliando o alcance geográfico do mercado de dispositivos de ultrassom dos Estados Unidos.

Integração de Ultrassom em Pacotes de Procedimentos Cardiológicos

Novos códigos CPT para ablação por ultrassom monitorada por ressonância magnética posicionam os pacotes cardiovasculares como uma nova fonte de receita. O agente Flyrcado aprimorado por IA da GE HealthCare alinha a avaliação da função cardíaca com as métricas de reembolso, e as ferramentas de relatórios integradas aceleram o envio de cobranças. Os hospitais que adquirem consoles de ecocardiografia de próxima geração exigem interoperabilidade com prontuários eletrônicos, o que favorece plataformas que oferecem envio DICOM padronizado e codificação automatizada de CID-10. Essas capacidades de ecossistema reforçam a fidelidade dos clientes e ampliam os contratos de serviço no mercado de dispositivos de ultrassom dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos Regulatórios Devido ao Acúmulo de Processos 510(k) da FDA | -0.5% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Adiamentos de Despesas de Capital por Hospitais | -0.7% | Nacional, concentrado em áreas rurais | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade em Cibersegurança | -0.3% | Nacional, com foco aprimorado em dispositivos conectados | Longo prazo (≥ 4 anos) |

| Cenário de Reembolso Fragmentado | -0.4% | Nacional, com variações em nível estadual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos Regulatórios Devido ao Acúmulo de Processos 510(k) da FDA

A Seção 524B da Lei FD&C agora exige documentação extensiva de cibersegurança, incluindo uma lista de materiais de software, para cada scanner conectado.[3]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Cibersegurança em Dispositivos Médicos," fda.gov Os módulos de inteligência artificial devem enviar dados de desvio de algoritmo, estendendo os ciclos de revisão muito além das normas históricas. As empresas menores enfrentam prazos mais longos para geração de receita e podem ceder terreno para fabricantes tradicionais que mantêm equipes regulatórias internas. O mercado de dispositivos de ultrassom dos Estados Unidos, portanto, corre o risco de uma difusão de inovação mais lenta, particularmente para aplicações terapêuticas de alto crescimento.

Adiamentos de Despesas de Capital por Hospitais

O fator de conversão do Medicare de 2025 caiu 2,83%, comprimindo o reembolso de imagens. Os hospitais rurais e de rede de segurança estendem os intervalos de substituição para além de sete anos, favorecendo o leasing e os arranjos de pagamento por exame em detrimento das compras diretas. Os fornecedores agora propõem modelos baseados em uso que incluem serviço, sondas e software em uma única taxa mensal, mas o reconhecimento de receita se desloca para um horizonte plurianual. Os prestadores com restrições de caixa priorizam scanners vinculados a procedimentos geradores de receita, moderando os volumes unitários de curto prazo no mercado de dispositivos de ultrassom dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Cuidados Intensivos Ganham Impulso

A radiologia deteve 37,18% da participação do mercado de dispositivos de ultrassom dos Estados Unidos em 2025 por meio de protocolos diagnósticos de alto volume. Os cuidados intensivos, avançando a um CAGR de 6,42%, beneficiam-se de avaliações à beira do leito que reduzem as internações em unidades de terapia intensiva. O uso em cardiologia se amplia sob modelos de pagamento em pacote que recompensam a ecocardiografia integrada e o monitoramento hemodinâmico. A imagem musculoesquelética cresce à medida que as clínicas esportivas adotam a orientação em tempo real para injeções. A urologia acelera após novos códigos CPT validarem a ablação guiada por ultrassom. O rastreamento vascular permanece estável à medida que o Medicare financia programas preventivos, sustentando a demanda de base para o mercado de dispositivos de ultrassom dos Estados Unidos.

O tamanho do mercado de dispositivos de ultrassom dos Estados Unidos para radiologia deve se expandir moderadamente à medida que as ferramentas de melhoria de fluxo de trabalho extraem mais exames por máquina, enquanto os cuidados intensivos ganham participação orçamentária incremental dos departamentos de emergência. Os dispositivos portáteis lideram as curvas de adoção, mas os sistemas de carrinho com múltiplas sondas permanecem indispensáveis para exames abdominais e pélvicos de alta resolução. Os fornecedores agora combinam pacotes de elastografia e inteligência artificial para elevar os preços médios de venda apesar das restrições orçamentárias, reforçando a fidelidade à plataforma nas suítes de radiologia hospitalar.

Por Tecnologia: O HIFU Amadurece Além da Fase Piloto

As plataformas 3D e 4D capturaram 42,05% de participação por meio de renderização espacial superior que aprimora os diagnósticos obstétricos e cardíacos. O ultrassom focalizado de alta intensidade, com CAGR de 5,89%, transita da oncologia experimental para as terapias reembolsadas de próstata e fibromas uterinos. O Doppler permanece essencial para estudos de fluxo vascular, e o 2D persiste em ambientes de baixa acuidade devido às vantagens de custo.

O tamanho do mercado de dispositivos de ultrassom dos Estados Unidos para HIFU terapêutico permanece pequeno, mas acelera à medida que as evidências clínicas se ampliam. A reclassificação pela FDA de determinadas sondas terapêuticas para Classe II reduz as barreiras de entrada, e os centros acadêmicos correm para garantir a vantagem de pioneirismo. Os fornecedores estabelecidos integram o monitoramento de dose térmica, enquanto empresas iniciantes de nicho licenciam software de formação de feixe. Essa inovação de duplo caminho sustenta a diversidade de preços e apoia o crescimento em múltiplos segmentos no setor de dispositivos de ultrassom dos Estados Unidos.

Por Portabilidade: Os Dispositivos Portáteis Perturbam os Fluxos de Trabalho

Os consoles estacionários mantiveram 66,92% de participação em 2025, ancorados pelo processamento avançado e amplos portfólios de sondas. As unidades portáteis, crescendo a um CAGR de 7,78%, permitem que os clínicos realizem exames em triagens, ambulâncias e em domicílio. Os carrinhos portáteis ocupam o segmento intermediário, equilibrando mobilidade e desempenho.

O tamanho do mercado de dispositivos de ultrassom dos Estados Unidos para dispositivos portáteis está se expandindo mais rapidamente à medida que baterias integradas e conectividade sem fio suportam exames supervisionados por telessaúde. Os pacotes de assinatura reduzem os custos iniciais e adicionam atualizações de software ao longo do tempo. Enquanto isso, os sistemas estacionários defendem sua participação integrando pacotes de inteligência artificial que automatizam medições e agilizam os relatórios. Os hospitais, portanto, implantam uma frota mista, otimizando cada modalidade para seu nicho clínico no mercado de dispositivos de ultrassom dos Estados Unidos.

Por Usuário Final: A Assistência Domiciliar Torna-se Convencional

Os hospitais controlaram 55,56% da receita em 2025 por meio de suítes de imagem abrangentes. A assistência domiciliar, avançando a um CAGR de 7,22%, aproveita o telemonitoramento e o envelhecimento demográfico. Os centros cirúrgicos ambulatoriais investem em navegação por ultrassom para procedimentos minimamente invasivos, enquanto os centros de imagem diagnóstica prosperam com encaminhamentos ambulatoriais.

O crescimento no setor de dispositivos de ultrassom dos Estados Unidos reflete a diversificação entre os locais de atendimento. Os serviços de imagem móvel equipam vans com scanners em carrinho para atender instalações de cuidados de longa duração, ampliando o alcance sem expansão de infraestrutura física. Os fabricantes se diferenciam com plataformas em nuvem que encaminham imagens para radiologistas interpretadores, garantindo relevância contínua em todos os usuários finais no mercado de dispositivos de ultrassom dos Estados Unidos.

Análise Geográfica

O Nordeste concentra a adoção em estágio inicial graças a hospitais acadêmicos que pilotam inteligência artificial e ensaios de ultrassom terapêutico. As grandes redes integradas de prestação de serviços de saúde renovam suas frotas regularmente, criando um campo de prova fundamental para scanners de próxima geração. Os municípios rurais da mesma região ainda carecem de sonografistas, de modo que os fornecedores promovem pacotes de tele-ultrassom que encaminham estudos para centros de leitura urbanos.

Os sistemas de saúde do Meio-Oeste enfatizam a disciplina de custos, selecionando dispositivos portáteis que compartilham sondas entre medicina de família, emergência e obstetrícia. As lacunas no licenciamento estadual complicam o planejamento da força de trabalho, mas os clusters de fabricação locais encurtam os prazos de entrega de peças de reposição, preservando o tempo de atividade das redes hospitalares que cobrem vastas áreas de captação.

A migração populacional e o crescimento de instalações impulsionam o Sul a superar as médias nacionais em remessas de unidades. A escassez de médicos amplifica o apelo dos dispositivos portáteis guiados por IA que reduzem a dependência de treinamento especializado, enquanto novos centros ambulatoriais escolhem carrinhos de médio porte para equilibrar custos de capital e rendimento.

O Oeste aproveita a proximidade com o setor de tecnologia para ser pioneiro em ecossistemas de ultrassom conectados. Empresas iniciantes com capital de risco fazem parceria com hospitais universitários para testar análises em nuvem, e as leis estaduais de telessaúde facilitam o reembolso para exames remotos em regiões montanhosas e tribais. Coletivamente, as necessidades regionais criam um mosaico de oportunidades que sustenta a demanda contínua no mercado de dispositivos de ultrassom dos Estados Unidos.

Cenário Competitivo

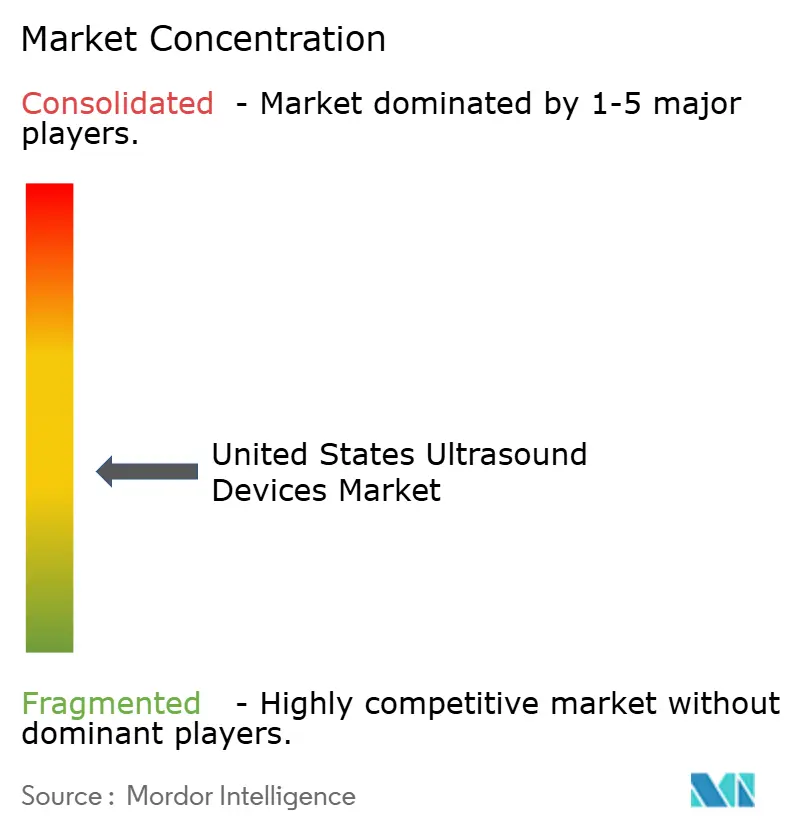

O mercado apresenta fragmentação moderada: a GE HealthCare detém mais de 30% de participação após redobrar os investimentos em P&D de ultrassom e adquirir os ativos de inteligência artificial da Intelligent Ultrasound por USD 51 milhões. Sua colaboração com a NVIDIA oferece computação de borda embarcada que automatiza o posicionamento da sonda, reforçando as credenciais de liderança. Philips, Canon e Samsung Medison defendem participação por meio de ofertas premium em obstetrícia e cardiologia, mas a Siemens Healthineers caiu para o sexto lugar após volatilidade estratégica e redução dos gastos de marketing nos EUA.

Disruptores como a Butterfly Network avançam com dispositivos portáteis baseados em semicondutores e um modelo de assinatura que visa USD 500 milhões em receita até 2030. A Vave Health entrou no mercado com uma sonda sem fio que alterna predefinições por meio de um único cristal piezoelétrico. Especialistas terapêuticos — a Insightec em neurologia e a HistoSonics em oncologia — ampliam a base endereçável além do diagnóstico, incentivando os incumbentes a adquirir ou fazer parcerias.

As alianças estratégicas se concentram na integração em nuvem; a Philips integra sua plataforma de telessaúde Reacts ao Lumify, enquanto a Samsung Medison adquiriu a Sonio para fluxos de trabalho assistidos por IA. A inovação em financiamento também se intensifica: GE HealthCare, Mindray e Fujifilm agora promovem contratos de pagamento por exame, defendendo a margem sem grandes ciclos de capital. A concorrência, portanto, depende da amplitude do ecossistema, não apenas da qualidade da imagem, no mercado de dispositivos de ultrassom dos Estados Unidos.

Líderes do Setor de Dispositivos de Ultrassom dos Estados Unidos

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A MedShare, em parceria com a Becton, Dickinson (BD) and Company e a Associação Nacional de Clínicas Gratuitas e de Caridade (NAFC), doou 92 novas máquinas de ultrassom portáteis para clínicas gratuitas e de rede de segurança em 30 estados dos Estados Unidos. Essa doação ampliará dramaticamente o acesso a dispositivos de imagem diagnóstica vitais para populações carentes, particularmente em comunidades rurais e de baixa renda.

- Março de 2025: A Vave Health lançou seu dispositivo de ultrassom de corpo inteiro portátil e sem fio, equipado com um único transdutor piezoelétrico (PZT). Este dispositivo inovador foi projetado para aumentar a eficiência, a precisão e o diagnóstico em ambientes clínicos e educacionais nos Estados Unidos. Esses avanços atendem à crescente demanda por ferramentas diagnósticas portáteis e eficientes, impulsionando assim o crescimento do mercado.

- Março de 2025: A GE HealthCare apresentou seu sistema Premium de Ultrassom Automatizado de Mama, com capacidades avançadas de IA. Este sistema permite triagens suplementares mais rápidas e consistentes para pacientes com mamas densas, aumentando a eficiência diagnóstica e apoiando o crescimento do mercado.

- Janeiro de 2025: A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) concedeu autorização 510(k) aos sistemas de ultrassom da série Voluson Expert aprimorados da GE HealthCare, incluindo os modelos Voluson Expert 22, 20 e 18. Tais aprovações validam a segurança e a eficácia das novas tecnologias, incentivando sua adoção no mercado.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom dos Estados Unidos

De acordo com o escopo do relatório, um ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. Eles estão sendo utilizados para a avaliação de diversas condições nos rins, fígado e outras condições abdominais. Também são amplamente utilizados em doenças crônicas, que incluem condições de saúde como doenças cardíacas, asma, câncer e diabetes. Portanto, esses dispositivos estão sendo utilizados tanto como modalidade de imagem diagnóstica quanto terapêutica e têm uma ampla gama de aplicações no campo médico. O mercado de dispositivos de ultrassom dos Estados Unidos é segmentado por Aplicação (Anestesiologia, Cardiologia, Ginecologia/Obstetrícia, Musculoesquelético, Radiologia, Cuidados Intensivos e Outras Aplicações), Tecnologia (Imagem de Ultrassom 2D, Imagem de Ultrassom 3D e 4D, Imagem Doppler e Ultrassom Focalizado de Alta Intensidade), Tipo (Ultrassom Estacionário e Ultrassom Portátil). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focalizado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Dispositivos Portáteis de Mão |

| Hospitais e Clínicas |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focalizado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Dispositivos Portáteis de Mão | |

| Por Usuário Final | Hospitais e Clínicas |

| Centros de Imagem Diagnóstica | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros Usuários Finais | |

| Por Região | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de ultrassom dos Estados Unidos?

O mercado é avaliado em USD 3,27 bilhões em 2026 e projeta-se que atinja USD 4,22 bilhões até 2031.

Qual área de aplicação apresenta o crescimento mais rápido?

O ultrassom em cuidados intensivos lidera com um CAGR de 6,42% à medida que a imagem à beira do leito se torna padrão nas unidades de emergência e de terapia intensiva.

Qual é a velocidade de crescimento dos dispositivos de ultrassom portáteis?

Espera-se que os scanners portáteis registrem um CAGR de 7,78% até 2031, à medida que os preços caem abaixo de USD 4.000 e as capacidades de teleguiagem se expandem.

Qual segmento tecnológico detém atualmente a maior participação?

Os sistemas de imagem 3D e 4D respondem por 42,05% da receita devido à visualização superior em obstetrícia e cardiologia.

Como as mudanças no reembolso estão influenciando as decisões de compra?

Os aumentos nos pagamentos ambulatoriais do Medicare e os cortes nas taxas médicas estão deslocando os investimentos para sistemas portáteis que otimizam o rendimento e reduzem os custos por exame.

Quais empresas lideram a inovação em ultrassom habilitado por IA?

GE HealthCare, Philips e Butterfly Network encabeçam a lista, com plataformas que automatizam a aquisição de imagens e integram análises baseadas em nuvem.

Página atualizada pela última vez em: