Tamanho e Participação do Mercado de Produtos para Teste de Marcadores Cardíacos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Produtos para Teste de Marcadores Cardíacos por Mordor Intelligence

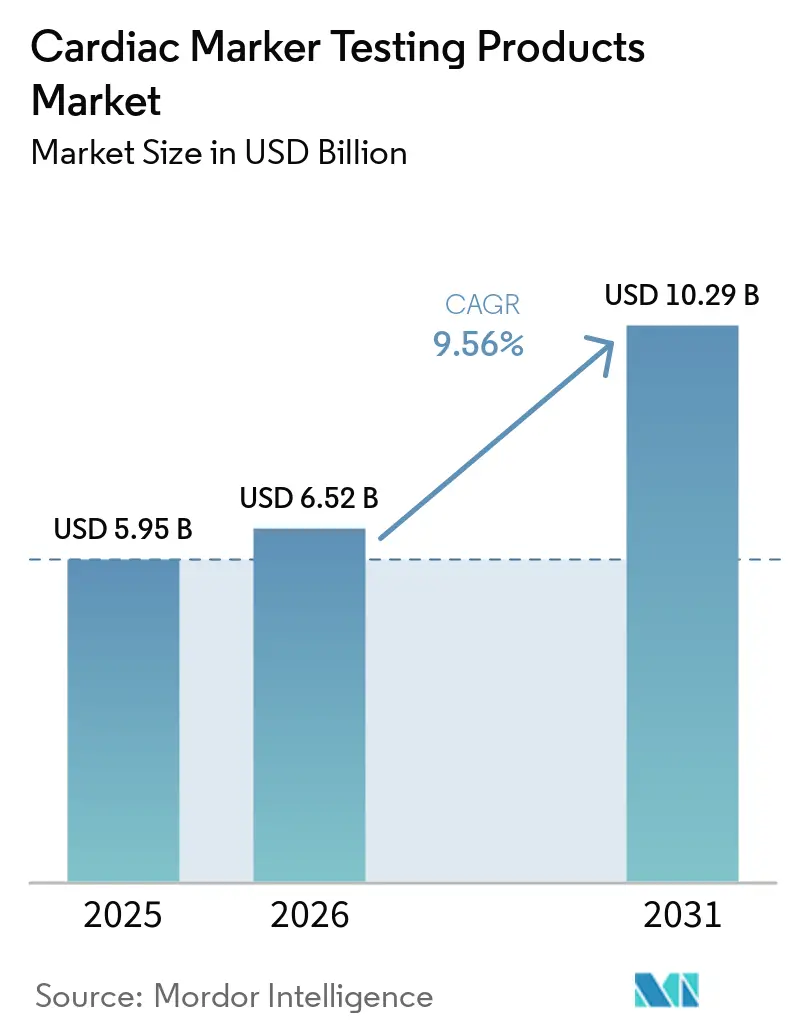

O tamanho do Mercado de Produtos para Teste de Marcadores Cardíacos foi avaliado em USD 5,95 bilhões em 2025 e estima-se que cresça de USD 6,52 bilhões em 2026 para atingir USD 10,29 bilhões até 2031, a um CAGR de 9,56% durante o período de previsão (2026-2031).

O mercado está se expandindo em meio a uma persistente carga de doenças cardiovasculares que continua a manter a avaliação cardíaca aguda no topo das listas de prioridades hospitalares. Vias de exclusão mais rápidas estão mudando a forma como os testes são solicitados, pois os clínicos agora precisam de resultados mais rapidamente e com maior confiança, o que está aumentando os volumes de testes e deslocando a demanda para formatos de ensaio mais avançados. O mercado também está se movendo em direção a modelos de atendimento que apoiam o uso próximo ao paciente, integração mais estreita com fluxos de trabalho digitais e uso mais amplo de testes com múltiplos marcadores quando abordagens de marcador único não são suficientes. A atividade competitiva está centrada na profundidade da plataforma, desempenho do ensaio, adequação ao fluxo de trabalho e na capacidade de atender tanto laboratórios centralizados quanto ambientes descentralizados. Essa combinação mantém o mercado de produtos para teste de marcadores cardíacos atraente para empresas que conseguem associar plataformas instaladas a receitas recorrentes de reagentes, ao mesmo tempo em que ampliam o acesso em ambientes de emergência, ambulatoriais e de atendimento emergente.

Principais Conclusões do Relatório

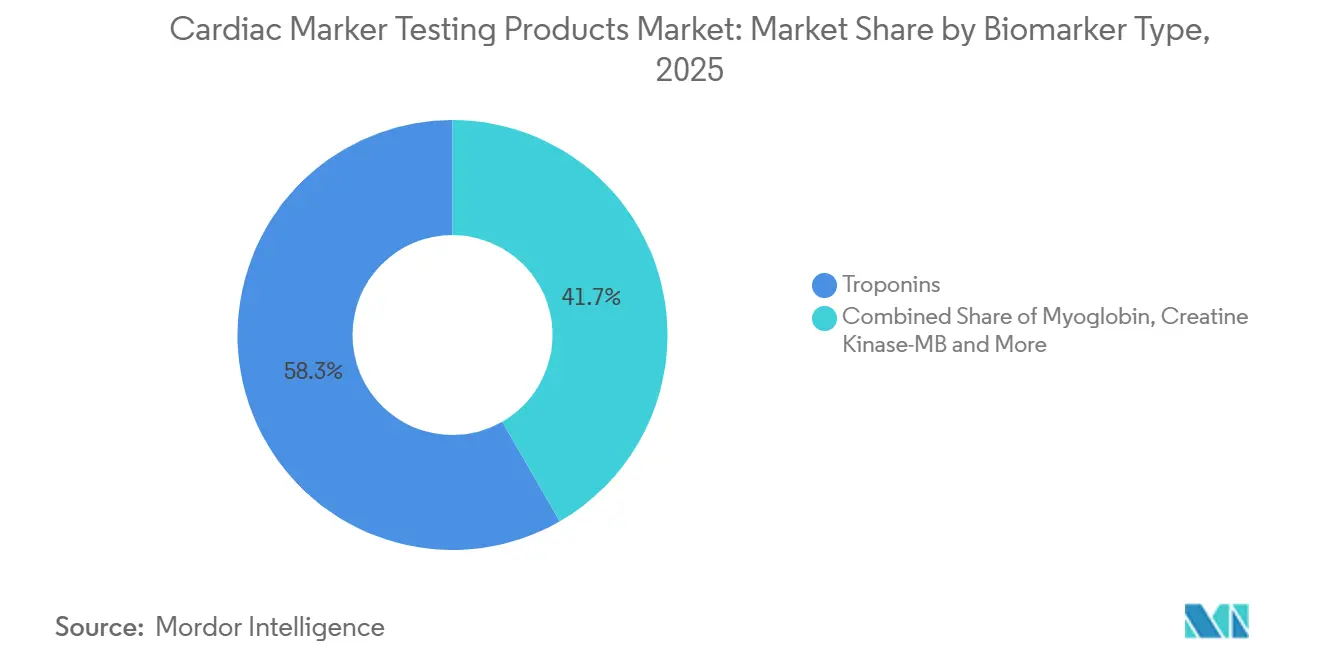

- Por tipo de biomarcador, as troponinas detinham 58,31% da participação do mercado de produtos para teste de marcadores cardíacos em 2025, enquanto a albumina modificada pela isquemia tem previsão de crescer a um CAGR de 12,38% até 2031.

- Por produto, reagentes e kits responderam por 67,24% do tamanho do mercado de produtos para teste de marcadores cardíacos em 2025, enquanto os instrumentos têm projeção de expansão a um CAGR de 10,52% até 2031.

- Por tecnologia, a quimioluminescência liderou com uma participação de 40,52% em 2025, enquanto a imunofluorescência deve avançar a um CAGR de 11,25% até 2031.

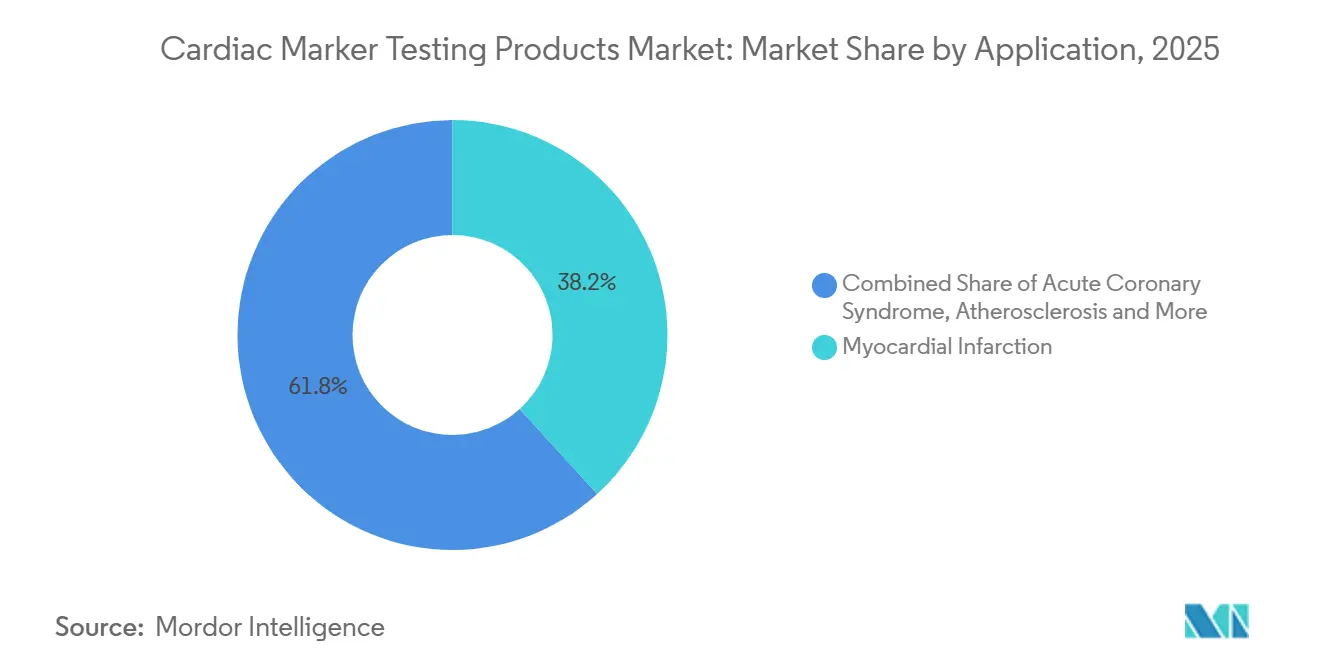

- Por aplicação, o infarto do miocárdio representou 38,24% da demanda em 2025, enquanto a síndrome coronariana aguda tem previsão de crescer a um CAGR de 12,52% até 2031.

- Por local de teste, o teste em laboratório central captou 59,52% da receita em 2025, enquanto o teste no ponto de atendimento tem projeção de expansão a um CAGR de 13,55% até 2031.

- Por usuário final, os hospitais responderam por 53,56% da receita em 2025, enquanto os ambientes de saúde domiciliar devem registrar um CAGR de 13,85% até 2031.

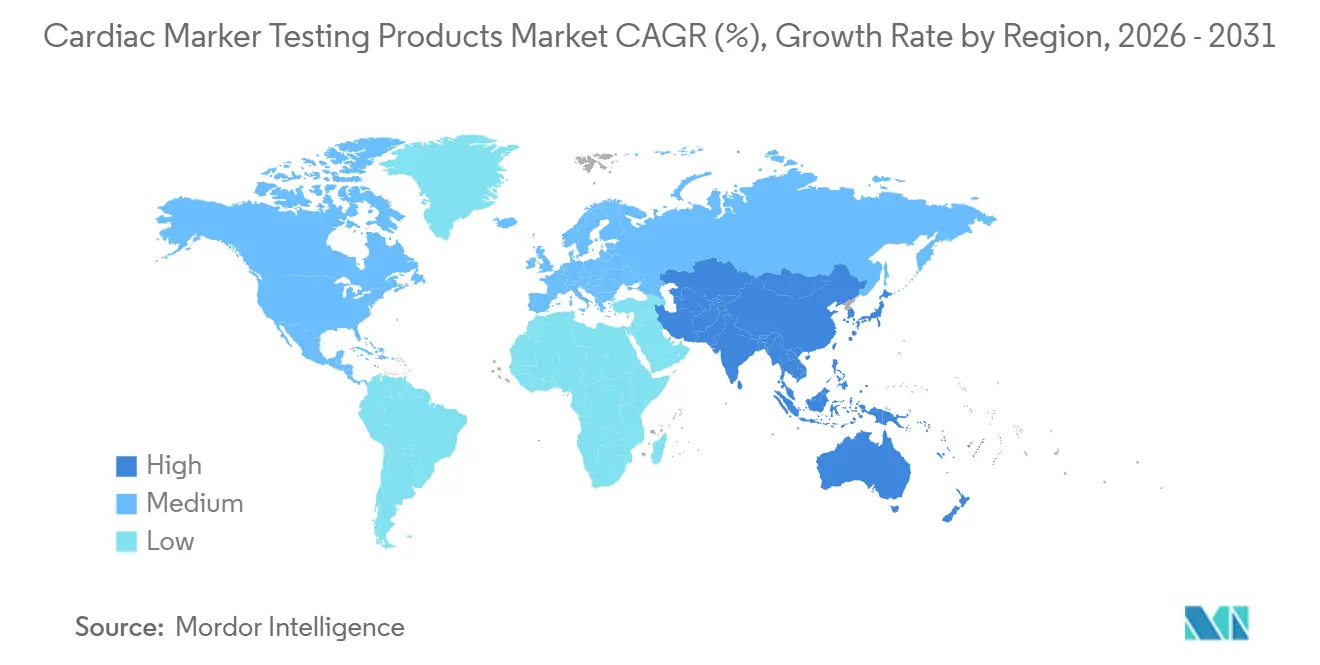

- Por geografia, a América do Norte detinha 41,22% do mercado de produtos para teste de marcadores cardíacos em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 13,65% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos para Teste de Marcadores Cardíacos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Cardiovasculares e Demanda por Exclusão Diagnóstica Precoce | +2.5% | Global, com maior intensidade na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Troponina de Alta Sensibilidade em Atendimentos de Emergência | +2.2% | América do Norte e Europa, com expansão acelerada para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do Teste no Ponto de Atendimento e Próximo ao Paciente | +1.8% | Global, com adoção mais rápida no núcleo da Ásia-Pacífico e expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Maior Uso de Painéis de Biomarcadores Multiplex e Vinculados a Algoritmos | +1.0% | América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Estratificação de Risco Assistida por IA Vinculada a Fluxos de Trabalho de Prontuário Eletrônico | +0.7% | América do Norte e União Europeia, com adoção inicial na Austrália e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Formatos de Teste Cardíaco Domiciliar e Descentralizado | +0.5% | América do Norte em primeiro lugar, com adoção crescente na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardiovasculares e Demanda por Exclusão Diagnóstica Precoce

O mercado de produtos para teste de marcadores cardíacos está sendo sustentado por uma grande e persistente carga global de doenças cardiovasculares que mantém a avaliação cardíaca de emergência como parte central do atendimento de rotina. Uma parcela crescente de pacientes chega agora com múltiplas condições metabólicas e relacionadas à idade, o que torna a interpretação limpa dos sintomas mais difícil e leva os clínicos a uma avaliação bioquímica mais ampla. Essa realidade clínica enfraquece a praticidade das estratégias de marcador único em muitas apresentações e fortalece a demanda por menus de testes que possam apoiar decisões mais rápidas e confiáveis. Em sistemas de atendimento com maior carga, as vias diagnósticas aceleradas estão se tornando parte do comportamento clínico padrão, em vez de variações de prática opcionais. Essa mudança é especialmente importante para o mercado de produtos para teste de marcadores cardíacos porque transforma a solicitação de biomarcadores cardíacos em uma atividade mais regular e vinculada a protocolos em ambientes de emergência.

Adoção de Troponina de Alta Sensibilidade em Atendimentos de Emergência

Os ensaios de troponina cardíaca de alta sensibilidade são um importante catalisador de demanda porque melhoram a velocidade e o valor operacional da avaliação cardíaca nos departamentos de emergência. Um estudo retrospectivo de 2025 cobrindo 32.076 visitas de pacientes ao departamento de emergência constatou que a implementação da troponina I de alta sensibilidade reduziu o tempo médio de permanência hospitalar de 6,6 horas para 6,0 horas, diminuiu as taxas de internação de 38,2% para 32,6%, reduziu as consultas semanais de cardiologia em 3 departamentos de emergência em 2,8 e apoiou a capacidade para 1.600 visitas anuais adicionais. Esses resultados importam para o mercado de produtos para teste de marcadores cardíacos porque vinculam a adoção do ensaio a maior fluxo, menor congestionamento e alívio mensurável de custos, e não apenas ao desempenho analítico. O amplo uso de algoritmos diagnósticos acelerados construídos em torno da troponina de alta sensibilidade também torna a demanda mais resistente à pressão de gastos discricionários de curto prazo. Os ensaios que satisfazem as expectativas de desempenho de alta sensibilidade reconhecidas estão ganhando peso adicional nas decisões de licitação e compra, o que apoia o posicionamento premium para um grupo limitado de plataformas qualificadas.

Expansão do Teste no Ponto de Atendimento e Próximo ao Paciente

O mercado de produtos para teste de marcadores cardíacos também está sendo remodelado por uma mudança do teste puramente centralizado para a avaliação à beira do leito, em ambulâncias e em comunidades. Um estudo de 2026 publicado em Light: Science & Applications descreveu um sensor óptico de papel multiplexado de modo duplo que detectou 3 biomarcadores cardíacos no ponto de atendimento, com um leitor que poderia ser montado por USD 260, mostrando como a acessibilidade está se tornando parte do design descentralizado futuro. Os fornecedores estabelecidos também estão elevando os padrões de desempenho, e a Siemens Healthineers informou que o sistema Atellica VTLi pode fornecer resultados de troponina I de alta sensibilidade a partir de uma amostra de punção digital em 8 minutos. Uma revisão rápida da CADTH de 2025 constatou que o uso de troponina no ponto de atendimento em ambientes rurais e remotos na Austrália e Nova Zelândia tinha utilidade clínica quando apoiado por estruturas claras de governança e qualidade, o que fornece aos sistemas de saúde um modelo prático para implantação segura[1]Agência Canadense de Medicamentos e Tecnologias em Saúde, "Teste de Troponina no Ponto de Atendimento, Uma Revisão Rápida," CADTH, cda-amc.ca. Como resultado, as empresas que conseguem apoiar tanto os fluxos de trabalho de laboratório automatizados quanto as plataformas compactas próximas ao paciente estão construindo uma posição mais forte em todo o mercado de produtos para teste de marcadores cardíacos do que as empresas vinculadas a apenas um formato de teste.

Maior Uso de Painéis de Biomarcadores Multiplex e Vinculados a Algoritmos

O mercado de produtos para teste de marcadores cardíacos está se beneficiando do uso mais amplo de painéis que combinam vários biomarcadores quando um único analito não consegue capturar o quadro clínico completo. Um estudo de 2025 publicado na Nature Communications relatou que os painéis de biomarcadores melhoraram a previsão de risco cardiovascular em pacientes com fibrilação atrial e proporcionaram melhor capacidade discriminatória do que os escores clínicos convencionais isolados. Uma metanálise de participantes individuais de 2025 publicada no Journal of the American College of Cardiology e cobrindo mais de 62.000 participantes confirmou que a adição de troponina T ou I aos fatores de risco convencionais melhorou materialmente a discriminação para a primeira ocorrência de doença cardiovascular. Quando os resultados do painel são vinculados aos fluxos de trabalho do prontuário eletrônico e ao suporte à decisão, os clínicos podem avançar mais rapidamente da revisão dos resultados para a escalada do atendimento ou decisões de alta. Isso importa comercialmente porque painéis mais amplos aumentam o uso de reagentes por encontro e reforçam a fidelidade à plataforma, o que favorece empresas com amplitude de menu, integração de fluxo de trabalho e sistemas instalados robustos em todo o mercado de produtos para teste de marcadores cardíacos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigorosa Validação Clínica e Carga de Conformidade com IVDR-FDA | -1.0% | Europa para o IVDR, Estados Unidos para a supervisão de testes desenvolvidos em laboratório pela FDA, com efeitos mais amplos nos prazos de acesso | Longo prazo (≥ 4 anos) |

| Especificidade Limitada e Interpretações Falso-Positivas no Uso no Mundo Real | -0.8% | Global, especialmente em ambientes de atendimento agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão de Reembolso sobre Testes de Biomarcadores de Alta Frequência | -0.6% | América do Norte, com pressão adicional de organismos de avaliação nacionais na Europa | Médio prazo (2-4 anos) |

| Vias de Atendimento Fragmentadas que Retardam a Adoção Padronizada | -0.5% | Ásia-Pacífico, Oriente Médio e África, América do Sul e segmentos de atendimento rural na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rigorosa Validação Clínica e Carga de Conformidade com IVDR-FDA

A conformidade regulatória tornou-se um ônus operacional mais pesado para o mercado de produtos para teste de marcadores cardíacos, especialmente para empresas menores que não têm os mesmos orçamentos de estudo ou equipes regulatórias que os grandes incumbentes. Nos Estados Unidos, a regra final da FDA sobre testes desenvolvidos em laboratório introduziu uma estrutura de conformidade em fases que adiciona relatórios de dispositivos médicos, sistema de qualidade, tratamento de reclamações e requisitos de submissão posteriores a testes que anteriormente operavam sob um modelo de supervisão diferente. Esses requisitos prolongam o planejamento do desenvolvimento, aumentam os custos de documentação e podem atrasar o caminho comercial para novos biomarcadores ou reivindicações expandidas. O ônus é ainda maior quando os fabricantes precisam preparar pacotes de evidências que satisfaçam mais de uma estrutura regulatória em geografias-chave. Esse atraso importa para o mercado de produtos para teste de marcadores cardíacos porque aprovações mais lentas podem adiar lançamentos de produtos, limitar a expansão geográfica e dar aos fornecedores estabelecidos mais tempo para defender contas instaladas[2]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos, Testes Desenvolvidos em Laboratório," Registro Federal, govinfo.gov.

Especificidade Limitada e Interpretações Falso-Positivas no Uso no Mundo Real

A crescente sensibilidade analítica dos ensaios de troponina de alta sensibilidade melhorou a detecção precoce, mas também aumentou a frequência de achados positivos clinicamente difíceis que não são causados por infarto agudo do miocárdio. Um relato de caso de 2026 no JACC: Case Reports descreveu como um resultado falso-positivo de troponina I de alta sensibilidade desencadeou anticoagulação, transferência do paciente, procedimentos invasivos e hospitalização desnecessária em um ambiente sem serviços cardíacos no local. Revisões publicadas em 2024 e 2025 também observaram que anticorpos heterófilos, coágulos de fibrina, fatores reumatoides e reatividade cruzada com músculo esquelético ainda podem interferir na interpretação e reduzir a confiança no uso no mundo real. Esses problemas levam os hospitais a medições repetidas, cálculos delta ou regras de teste reflexo antes que as decisões de tratamento sejam tomadas. Essa resposta protege o atendimento ao paciente, mas também pode reduzir a receita por episódio de baixo risco e limitar o crescimento do volume em ambientes ambulatoriais e de menor acuidade em todo o mercado de produtos para teste de marcadores cardíacos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Biomarcador: Troponinas Ancoram a Receita enquanto a Albumina Modificada pela Isquemia Ganha Espaço Clínico

As troponinas responderam por 58,31% da receita em 2025, o que as manteve no centro do mercado de produtos para teste de marcadores cardíacos. Sua liderança reflete validação clínica de longa data, aceitação em diretrizes e integração profunda tanto em sistemas de laboratório central quanto em formatos mais recentes de ponto de atendimento. As versões de alta sensibilidade ampliaram o uso das troponinas porque apoiam a detecção precoce e a exclusão mais rápida em pacientes que se apresentam com suspeita de eventos coronarianos agudos. A Roche declarou que seu ensaio Gen 5 foi o primeiro teste de troponina cardíaca de alta sensibilidade com aprovação da FDA a atender aos critérios reconhecidos de alta sensibilidade, o que ajudou a fortalecer o argumento comercial para fluxos de trabalho premium baseados em troponina[3]Roche Diagnostics, "Elecsys Troponin T Gen 5," Roche Diagnostics, diagnostics.roche.com. Essa vantagem de base instalada continua a apoiar a demanda recorrente no mercado de produtos para teste de marcadores cardíacos à medida que os hospitais padronizam protocolos em torno de ensaios que podem atender tanto aos requisitos de velocidade quanto de precisão.

A albumina modificada pela isquemia tem previsão de expansão a um CAGR de 12,38% até 2031, o que a torna o segmento de biomarcadores de crescimento mais rápido no mercado de produtos para teste de marcadores cardíacos. Seu apelo vem de uma lacuna clínica que a troponina não fecha completamente, pois a albumina modificada pela isquemia está mais alinhada com a isquemia reversível antes que a necrose miocárdica ocorra. Isso é particularmente relevante em episódios isquêmicos transitórios e em casos em que os clínicos desejam um contexto de risco mais amplo antes que a lesão tecidual se torne mais evidente. CK-MB, mioglobina e marcadores relacionados ainda têm um papel em painéis multiplex e em ambientes onde a adoção de troponina de alta sensibilidade é mais lenta, mas o comportamento de reembolso está estreitando seu valor isolado. A Blue Cross Blue Shield do Texas declarou em sua política de 2025 que CK-MB e mioglobina foram excluídos do reembolso para diagnóstico de síndrome coronariana aguda, o que aponta para uma mudança mais rápida do uso de marcadores legados em mercados de maior renda. O mercado de produtos para teste de marcadores cardíacos permanece ancorado na troponina, mas a melhoria futura do mix depende de se os biomarcadores mais recentes conseguirão garantir um papel mais claro dentro das vias de atendimento orientadas por protocolos.

Por Produto: Reagentes Impulsionam o Volume, Instrumentos Expandem a Base de Plataformas

Reagentes e kits representaram 67,24% da receita em 2025, o que os tornou a maior categoria de produto no mercado de produtos para teste de marcadores cardíacos. Essa liderança reflete a economia básica dos testes de imunoensaio, pois cada execução de paciente requer pacotes de reagentes, calibradores e controles de qualidade, independentemente de o analisador já estar instalado em um hospital ou rede de laboratórios. Esse modelo de consumo recorrente fornece aos grandes fornecedores um piso de receita estável assim que uma plataforma é instalada. Isso também explica por que as campanhas de colocação de capital permanecem agressivas, pois termos favoráveis do analisador podem ser recuperados ao longo do tempo por meio de demanda previsível de consumíveis. O mercado de produtos para teste de marcadores cardíacos, portanto, continua a recompensar as empresas que conseguem proteger os analisadores instalados e manter a utilização alta em volumes de testes de rotina e urgentes.

Os instrumentos têm projeção de crescimento a um CAGR de 10,52% de 2026 a 2031, o que os torna o grupo de produtos de crescimento mais rápido, embora fiquem atrás na receita atual. O crescimento está sendo apoiado por novas construções de laboratórios, programas de modernização hospitalar e colocações de analisadores em regiões onde a capacidade diagnóstica ainda está se expandindo. Isso é especialmente relevante na Ásia-Pacífico, no Oriente Médio e na América do Sul, onde novos hospitais e laboratórios independentes estão adicionando capacidade de imunoensaio automatizado. O efeito de atração é importante porque, uma vez que os instrumentos são colocados em ambientes de menor acuidade, como clínicas e farmácias, eles trazem demanda futura de reagentes para ambientes de atendimento que anteriormente eram subpenetrados. Esta parte do setor de produtos para teste de marcadores cardíacos também é moldada por triagens de aquisição mais rigorosas, pois os compradores estão prestando mais atenção aos sistemas de qualidade, à robustez da validação e às evidências de prontidão regulatória antes de aprovar novas plataformas.

Por Tecnologia: Quimioluminescência Lidera, Imunofluorescência Cresce por Meio da Integração com Ponto de Atendimento

A quimioluminescência detinha uma participação de 40,52% em 2025, o que a manteve como o maior segmento de tecnologia no mercado de produtos para teste de marcadores cardíacos. Sua posição se baseia em alta precisão analítica, ampla compatibilidade com sistemas automatizados e forte adequação para laboratórios centrais de alto rendimento. Essas características tornam a quimioluminescência o formato preferido em ambientes onde os hospitais precisam de processamento rápido de grandes volumes diários de amostras cardíacas. A Roche relatou no ESC 2025 que seu ensaio Elecsys Troponin T de alta sensibilidade Gen 6 de sexta geração, um imunoensaio quimioluminescente validado no programa de estudo TSIX com mais de 13.000 participantes, demonstrou alta precisão para identificação e exclusão de infarto agudo do miocárdio. Esse nível de evidência ajuda a explicar por que a quimioluminescência permanece central para o posicionamento premium de laboratório no mercado de produtos para teste de marcadores cardíacos.

A imunofluorescência tem previsão de crescimento a um CAGR de 11,25% de 2026 a 2031, o que a torna a categoria de tecnologia de crescimento mais rápido. Seu impulso está ligado a analisadores compactos baseados em cartucho que funcionam bem em departamentos de emergência, ambulâncias e instalações remotas onde a refrigeração e a equipe especializada de laboratório podem ser limitadas. Esses formatos são bem adequados ao movimento mais amplo em direção ao uso no ponto de atendimento porque trazem decisões mais rápidas para mais perto do paciente. ELISA, imunocromatografia e outros métodos continuam a ser importantes em pesquisas, ambientes de menor custo e casos de uso regionais selecionados, mas não apresentam o mesmo perfil de crescimento. O mercado de produtos para teste de marcadores cardíacos está, portanto, se movendo em direção a um modelo dividido, onde a quimioluminescência permanece a espinha dorsal para o rendimento centralizado, enquanto a imunofluorescência captura mais demanda descentralizada e próxima ao paciente.

Por Aplicação: Infarto do Miocárdio Domina, Protocolos de Síndrome Coronariana Aguda Impulsionam o Crescimento Mais Rápido

O infarto do miocárdio respondeu por 38,24% da demanda em 2025, o que o tornou a maior aplicação no mercado de produtos para teste de marcadores cardíacos. Essa liderança foi apoiada pelo fato de que o infarto do miocárdio suspeito ou confirmado permanece o caso de uso mais comum e mais urgente para testes de biomarcadores cardíacos em todo o mundo. A categoria se beneficia da profunda familiaridade dos clínicos, forte suporte de reembolso em apresentações agudas e integração clara nos protocolos dos departamentos de emergência. Uma análise de 2024 citada no JAMA Internal Medicine indicou que o teste de biomarcadores cardíacos ocorreu em quase 7% de todas as visitas ao departamento de emergência dos Estados Unidos e em 25,6% das apresentações de dor torácica, mostrando a escala do uso agudo. Isso torna o infarto do miocárdio o motor de demanda base que continua a estabilizar o mercado mais amplo de produtos para teste de marcadores cardíacos.

A síndrome coronariana aguda tem previsão de crescimento a um CAGR de 12,52% até 2031, o que a torna o segmento de aplicação de crescimento mais rápido. Seu crescimento está ligado a vias mais rápidas de confirmação e exclusão que dependem da troponina de alta sensibilidade como principal âncora diagnóstica durante a avaliação precoce. Como essas vias estão se tornando mais padronizadas na medicina de emergência, a demanda está se tornando menos discricionária e mais vinculada a protocolos do que nos modelos de teste anteriores. Isso importa comercialmente porque o uso orientado por protocolos tende a aumentar a consistência das solicitações e apoia o fluxo regular de reagentes. O mercado de produtos para teste de marcadores cardíacos está, portanto, ganhando não apenas com mais pacientes sendo testados, mas também com a forma como as vias de atendimento estão sendo estruturadas em torno de evidências precoces de biomarcadores.

Por Local de Teste: Laboratórios Centrais Mantêm Participação enquanto o Ponto de Atendimento Redefine o Acesso

O teste em laboratório central detinha 59,52% da receita em 2025, o que lhe conferiu a maior participação no tamanho do mercado de produtos para teste de marcadores cardíacos. Essa liderança reflete alto rendimento de amostras, eficiência de automação e a supervisão de qualidade mais rigorosa que os grandes laboratórios conseguem manter. Uma análise revisada por pares de 2025 de pacientes de departamento de emergência com correspondência por propensão constatou que um protocolo de troponina I cardíaca de alta sensibilidade reduziu o tempo médio de permanência no departamento de emergência de 28 horas para 4 horas, diminuiu as consultas de cardiologia de 30% para 4%, reduziu o uso de ecocardiografia de 39,3% para 6,7% e manteve as readmissões por síndrome coronariana aguda em 30 dias em 0%. Esses resultados mostram que os protocolos centralizados de alta sensibilidade podem proporcionar grandes benefícios operacionais sem exigir que cada local mude imediatamente para testes descentralizados. Para grande parte do mercado de produtos para teste de marcadores cardíacos, os laboratórios centrais permanecem, portanto, o modelo de entrega central quando volume, supervisão e amplitude de menu são as principais prioridades.

O teste no ponto de atendimento tem projeção de crescimento a um CAGR de 13,55% de 2026 a 2031, o que o torna o segmento de local de teste de crescimento mais rápido. O crescimento está sendo apoiado por casos de uso de emergência onde um tempo mais rápido de amostra a resposta pode mudar as decisões de triagem, o momento da alta e as necessidades de transferência. A lacuna de desempenho entre sistemas de laboratório e de ponto de atendimento está se estreitando à medida que os fornecedores trazem maior qualidade analítica para dispositivos menores. A Siemens Healthineers relatou resultados de troponina I de alta sensibilidade por punção digital em 8 minutos na plataforma Atellica VTLi, enquanto a aquisição da SpinChip pela bioMérieux trouxe uma plataforma de troponina I de alta sensibilidade em sangue total em 10 minutos para uma organização comercial, de fabricação e regulatória maior.

Por Usuário Final: Hospitais Dominam, Saúde Domiciliar Entra na Curva de Crescimento

Os hospitais responderam por 53,56% da receita em 2025, o que os manteve como o maior segmento de usuário final no mercado de produtos para teste de marcadores cardíacos. Sua liderança reflete a concentração de apresentações cardíacas agudas, suporte de reembolso para episódios urgentes e a complexidade clínica do atendimento cardíaco hospitalar. Os hospitais também se beneficiam de infraestrutura laboratorial que pode apoiar menus amplos de biomarcadores, testes seriados e fluxos de trabalho confirmatórios quando os resultados são limítrofes ou clinicamente ambíguos. Os laboratórios de diagnóstico permaneceram o segundo maior grupo de usuários finais, mas estão operando sob maior escrutínio de reembolso quando as listas de biomarcadores ambulatoriais se tornam mais restritas. Isso significa que o mercado de produtos para teste de marcadores cardíacos ainda depende fortemente da demanda hospitalar para sua receita base e para a adoção contínua de formatos de ensaio mais recentes.

Os ambientes de saúde domiciliar têm projeção de crescimento a um CAGR de 13,85% de 2026 a 2031, tornando-os o segmento de usuário final de crescimento mais rápido, mesmo a partir de uma base pequena. O crescimento reflete um movimento real, mas ainda inicial, em direção à avaliação cardíaca descentralizada, onde partes do monitoramento e da triagem podem se mover para fora dos hospitais. Nenhum grande fornecedor de diagnósticos ainda obteve aprovação regulatória para um teste de troponina cardíaca domiciliar validado, o que deixa uma lacuna comercial visível. Essa lacuna é importante porque cria espaço para parcerias, aquisições ou desenvolvimento interno à medida que a tecnologia, a regulamentação e as vias de atendimento continuam a se alinhar. Para o mercado de produtos para teste de marcadores cardíacos, a saúde domiciliar permanece mais uma fronteira de crescimento estratégico do que um centro de volume atual, mas a direção do movimento está claramente se movendo em direção a uma maior descentralização ao longo do tempo.

Análise Geográfica

A América do Norte detinha 41,22% da participação do mercado de produtos para teste de marcadores cardíacos em 2025, o que a manteve como o maior mercado regional. Essa liderança reflete densa infraestrutura laboratorial, alta intensidade de testes em departamentos de emergência e forte uso de vias de troponina de alta sensibilidade validadas em apresentações cardíacas agudas. Os Estados Unidos permanecem a âncora regional porque suas redes hospitalares e laboratórios credenciados podem apoiar tanto testes de menu amplo quanto atualizações rápidas de ensaios quando os protocolos clínicos mudam. A regra final da FDA sobre testes desenvolvidos em laboratório também está aumentando o rigor regulatório para testes cardíacos, o que pode deslocar a utilização em direção a diagnósticos in vitro comercialmente validados ao longo do tempo. As políticas do CMS adicionam pressão comercial porque o cronograma de honorários médicos de 2025 reduziu o reembolso médico e o Cronograma de Honorários de Laboratório Clínico permite reduções de pagamento de até 15% ao ano em testes de laboratório de 2026 a 2028.

A direção comercial da Europa está sendo moldada por requisitos de conformidade que aumentam o valor dos fornecedores com forte prontidão regulatória e amplo suporte de serviços. Isso favorece empresas que conseguem proteger as colocações existentes enquanto atualizam menus de ensaios e camadas de automação, em vez de depender apenas da adoção pela primeira vez. Itália, Espanha e o restante mais amplo da Europa também estão contribuindo para o crescimento à medida que hospitais comunitários e sistemas regionais ampliam o acesso ao teste automatizado de biomarcadores cardíacos. O Reino Unido permanece favorável porque as vias de dor torácica e as iniciativas de saúde digital continuam a favorecer o suporte à decisão clínica baseado em biomarcadores em ambientes de atendimento conectados.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido com um CAGR de 13,65% de 2026 a 2031, o que reflete tanto a crescente carga de doenças quanto uma base de saúde em rápida expansão. China e Índia são centrais para essa tendência porque a construção de hospitais, a expansão de redes de laboratórios e a adoção mais ampla de imunoensaios estão abrindo mais locais para troponina de alta sensibilidade e testes em painel. O Japão também apoia a demanda regional porque sua população envelhecida mantém o diagnóstico cardíaco clinicamente importante em ambientes hospitalares e ambulatoriais. Fora da Ásia-Pacífico, o Oriente Médio e a África estão vendo uma aquisição mais forte de plataformas cardíacas avançadas no Golfo, enquanto a América do Sul está sendo liderada pelas redes de hospitais privados do Brasil e por compras mais seletivas compatíveis com analisadores em mercados financeiramente restritos. Em conjunto, esses padrões mostram que o mercado de produtos para teste de marcadores cardíacos ainda é maior nos sistemas maduros, mas está crescendo mais rapidamente onde a capacidade laboratorial, a infraestrutura hospitalar e o acesso descentralizado estão todos se expandindo ao mesmo tempo.

Cenário Competitivo

O mercado de produtos para teste de marcadores cardíacos é moderadamente consolidado no nível de plataforma global, com Roche Diagnostics, Abbott Laboratories e Siemens Healthineers detendo posições fortes em testes cardíacos de laboratório central. Sua vantagem vem de menus amplos de imunoensaio automatizado, relacionamentos hospitalares de longa data e a capacidade de agrupar ensaios cardíacos com fluxos de trabalho laboratoriais mais amplos na mesma plataforma instalada. Esse modelo agrupado aumenta os custos de troca porque as equipes de aquisição geralmente preferem minimizar a interrupção operacional assim que uma família de analisadores está instalada. A Danaher, por meio da Beckman Coulter, permanece um concorrente significativo, enquanto a QuidelOrtho está se expandindo além de seu perfil tradicional de ponto de atendimento em direção a uma relevância laboratorial mais ampla. A estrutura competitiva do mercado de produtos para teste de marcadores cardíacos, portanto, combina um nível superior estável com uma segunda camada de empresas tentando ganhar participação por meio de aprovações de ensaios direcionados, diferenciação de fluxo de trabalho ou licitações de menor custo.

A Roche fortaleceu sua posição em setembro de 2025 quando anunciou a aprovação da Marca CE para o ensaio Elecsys Troponin T de alta sensibilidade Gen 6 após validação no programa de estudo TSIX envolvendo mais de 13.000 participantes. A QuidelOrtho deu um passo notável em novembro de 2025 quando recebeu a aprovação 510(k) da FDA para o ensaio VITROS de Troponina I de alta sensibilidade, permitindo que os usuários existentes do VITROS façam a atualização sem substituir os analisadores. A bioMérieux também fez um movimento estratégico importante em janeiro de 2025 por meio de sua aquisição de EUR 138 milhões (USD 160,6 milhões) da SpinChip Diagnostics, trazendo uma plataforma de ponto de atendimento de troponina I de alta sensibilidade em sangue total em 10 minutos para uma estrutura regulatória, de fabricação e comercial maior. Esses movimentos mostram que a concorrência não é apenas sobre ganhar contratos de laboratório atuais, mas também sobre controlar a próxima onda de formatos de teste cardíaco mais rápidos e mais distribuídos.

Os fornecedores de médio porte e regionais permanecem relevantes porque podem competir em preço, serviço localizado ou oportunidades de colocação específicas em mercados emergentes. A Shenzhen Mindray Bio-Medical Electronics está cada vez mais visível na Ásia-Pacífico e em outras licitações de países em desenvolvimento onde os hospitais desejam sistemas integrados de imunoensaio a um custo menor do que o dos grandes fornecedores ocidentais. Essa dinâmica pressiona o nível superior a defender contas por meio de evidências, adequação ao fluxo de trabalho, serviço pós-venda e amplitude de portfólio, em vez de apenas pelo preço de tabela. Oportunidades de espaço em branco ainda existem no monitoramento de biomarcadores domiciliar e nos testes de troponina cardíaca voltados ao consumidor validados, onde nenhum grande fornecedor ainda estabeleceu uma posição dominante. Como resultado, o mercado de produtos para teste de marcadores cardíacos permanece moderadamente concentrado nas plataformas de laboratório central, mas ainda está aberto a mudanças competitivas no atendimento descentralizado, sistemas de menor custo e formatos de biomarcadores mais recentes.

Líderes do Setor de Produtos para Teste de Marcadores Cardíacos

-

Abbott Laboratories

-

F. Hoffmann-La Roche AG

-

Siemens Healthineers AG

-

Danaher Corporation

-

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Roche recebeu a aprovação 510(k) da FDA dos EUA para as unidades analíticas cobas c 703 e cobas ISE neo, adições de próxima geração às soluções integradas modulares cobas pro que entregam até 1.800 testes por hora; a aprovação fortalece a posição da Roche nos fluxos de trabalho de teste cardíaco de laboratório central de alto volume nas redes hospitalares dos EUA, apoiando tanto os objetivos de eficiência de rendimento quanto de redução de pessoal em meio às contínuas restrições de força de trabalho laboratorial.

- Novembro de 2025: A QuidelOrtho recebeu a aprovação 510(k) da FDA dos EUA para o Pacote de Reagentes VITROS hs Troponina I, destinado à medição quantitativa de cTnI no plasma para auxiliar no diagnóstico de infarto do miocárdio em sistemas imunodiagnósticos VITROS; o lançamento comercial para laboratórios dos EUA foi previsto para dezembro de 2025, expandindo o campo competitivo de ensaios hs-cTnI aprovados pela FDA e permitindo que os usuários existentes da plataforma VITROS façam a atualização sem substituição do analisador.

- Setembro de 2025: A Roche anunciou a aprovação da Marca CE para o ensaio Elecsys Troponin T hs Gen 6, validado no programa de estudo TSIX com mais de 13.000 participantes; dados apresentados no ESC 2025 e no EUSEM 2025 demonstraram alta precisão para identificação e exclusão de infarto agudo do miocárdio, estabelecendo um novo referencial de desempenho de sexta geração e reforçando o legado de 30 anos da Roche em troponina como um ativo de diferenciação de plataforma.

Escopo do Relatório do Mercado Global de Produtos para Teste de Marcadores Cardíacos

De acordo com o escopo do relatório, os produtos para teste de marcadores cardíacos são ferramentas diagnósticas e ensaios usados para detectar e medir substâncias específicas no sangue que indicam dano ou estresse ao músculo cardíaco. Esses marcadores ajudam no diagnóstico, avaliação e monitoramento de condições cardíacas, como infarto do miocárdio (ataque cardíaco), angina e outras doenças cardíacas agudas ou crônicas.

A segmentação do mercado de produtos para teste de marcadores cardíacos é categorizada por tipo de biomarcador, produto, tecnologia, aplicação, local de teste, usuário final e geografia. Por tipo de biomarcador, o mercado inclui troponinas, creatina quinase-MB, mioglobina, albumina modificada pela isquemia e outros biomarcadores. Por produto, é segmentado em reagentes e kits, e instrumentos. Por tecnologia, o mercado é dividido em quimioluminescência, ensaio de imunoabsorção enzimática, imunofluorescência, imunocromatografia e outras tecnologias. Por aplicação, a segmentação inclui infarto do miocárdio, síndrome coronariana aguda, insuficiência cardíaca congestiva, aterosclerose e outras aplicações. Por local de teste, é categorizado em teste em laboratório central e teste no ponto de atendimento. Por usuário final, o mercado é segmentado em hospitais, laboratórios de diagnóstico, centros de cirurgia ambulatorial e clínicas, ambientes de saúde domiciliar e instituições acadêmicas e de pesquisa. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Troponinas |

| Creatina Quinase-MB |

| Mioglobina |

| Albumina Modificada pela Isquemia |

| Outros Tipos de Biomarcadores |

| Reagentes e Kits |

| Instrumentos |

| Quimioluminescência |

| Ensaio de Imunoabsorção Enzimática |

| Imunofluorescência |

| Imunocromatografia |

| Outras Tecnologias |

| Infarto do Miocárdio |

| Síndrome Coronariana Aguda |

| Insuficiência Cardíaca Congestiva |

| Aterosclerose |

| Outras Aplicações |

| Teste em Laboratório Central |

| Teste no Ponto de Atendimento |

| Hospitais |

| Laboratórios de Diagnóstico |

| Centros de Cirurgia Ambulatorial e Clínicas |

| Ambientes de Saúde Domiciliar |

| Instituições Acadêmicas e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Biomarcador | Troponinas | |

| Creatina Quinase-MB | ||

| Mioglobina | ||

| Albumina Modificada pela Isquemia | ||

| Outros Tipos de Biomarcadores | ||

| Por Produto | Reagentes e Kits | |

| Instrumentos | ||

| Por Tecnologia | Quimioluminescência | |

| Ensaio de Imunoabsorção Enzimática | ||

| Imunofluorescência | ||

| Imunocromatografia | ||

| Outras Tecnologias | ||

| Por Aplicação | Infarto do Miocárdio | |

| Síndrome Coronariana Aguda | ||

| Insuficiência Cardíaca Congestiva | ||

| Aterosclerose | ||

| Outras Aplicações | ||

| Por Local de Teste | Teste em Laboratório Central | |

| Teste no Ponto de Atendimento | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Centros de Cirurgia Ambulatorial e Clínicas | ||

| Ambientes de Saúde Domiciliar | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para os produtos para teste de marcadores cardíacos?

O mercado de produtos para teste de marcadores cardíacos está em USD 6,52 bilhões em 2026 e tem previsão de atingir USD 10,29 bilhões até 2031 a um CAGR de 9,56%, apoiado pela carga sustentada de doenças cardiovasculares e fluxos de trabalho diagnósticos mais rápidos.

Qual categoria de biomarcador lidera a receita hoje?

As troponinas permanecem o principal tipo de biomarcador com 58,31% da receita em 2025 porque estão profundamente integradas nos protocolos de emergência, menus de laboratório e adoção de ensaios de alta sensibilidade.

Qual ambiente de teste está crescendo mais rapidamente?

O teste no ponto de atendimento está crescendo mais rapidamente a um CAGR de 13,55% até 2031, à medida que hospitais e sistemas de saúde buscam triagem mais rápida, acesso rural mais amplo e entrega de atendimento mais descentralizada.

Por que reagentes e kits são maiores do que instrumentos?

Reagentes e kits detinham 67,24% da receita em 2025 porque cada execução de teste requer consumíveis recorrentes, enquanto as colocações de instrumentos servem principalmente como a base instalada que impulsiona o fluxo futuro de reagentes.

Qual região tem o perfil de crescimento mais forte?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,65% de 2026 a 2031, impulsionada pela expansão hospitalar, crescente carga de doenças cardíacas e maior investimento diagnóstico na China, Índia e Japão.

Quais são os principais riscos para fornecedores e investidores?

Os principais riscos são a carga regulatória, a interpretação falso-positiva em ensaios de alta sensibilidade e a pressão de reembolso, particularmente das mudanças de conformidade da FDA e das reduções de pagamento laboratorial do CMS.

Página atualizada pela última vez em: