Tamanho e Participação do Mercado de Dispositivos de Ultrassom da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

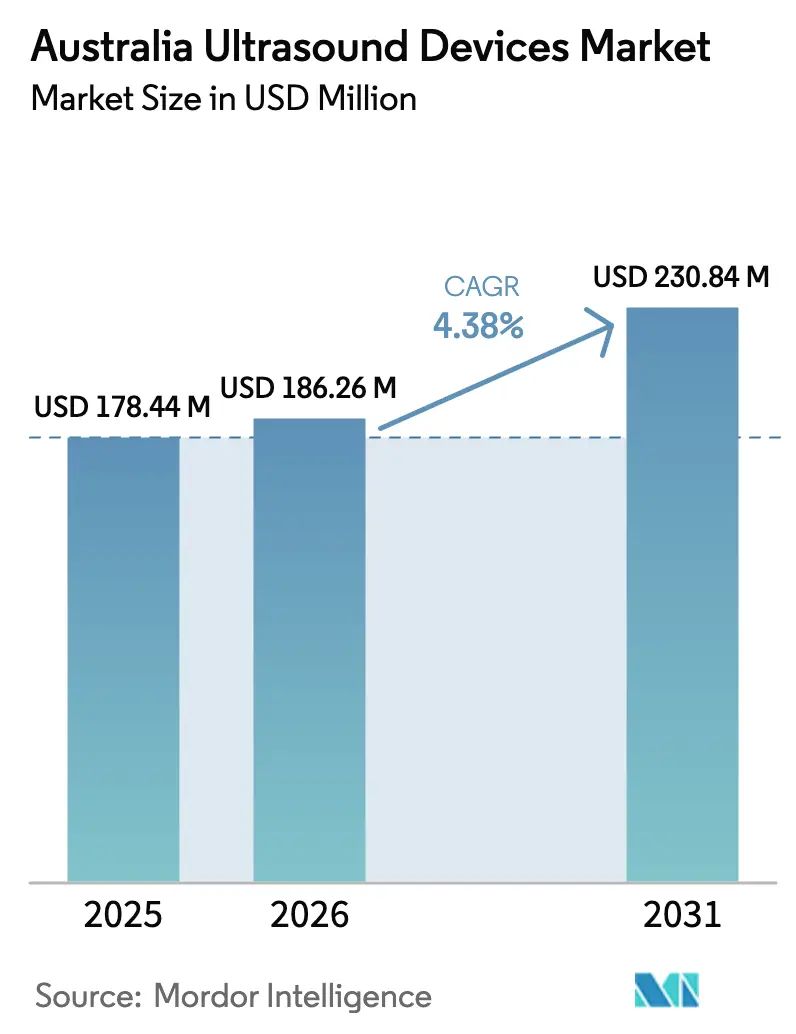

| Tamanho do mercado no ano base (2025) | 178.44 Milhões de dólares |

| Tamanho do Mercado (2026) | 186.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 230.84 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da Austrália por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom da Austrália em 2026 é estimado em USD 186,26 milhões, crescendo a partir do valor de 2025 de USD 178,44 milhões, com projeções para 2031 mostrando USD 230,84 milhões, crescendo a um CAGR de 4,38% entre 2026 e 2031.

A demanda se beneficia dos gastos sustentados de capital do setor público, da crescente prevalência de doenças crônicas e da migração tecnológica constante em direção à imagem 3D, 4D e habilitada por IA. A expansão de clínicas obstétricas privadas em cidades de segundo nível, aliada à crescente adoção de ultrassom no ponto de cuidado (POCUS) em ambulâncias e atenção primária, sustenta o crescimento incremental de vendas de unidades. O mercado de dispositivos de ultrassom da Austrália também se beneficia de um ambiente regulatório favorável após a Administração de Bens Terapêuticos (TGA) ter simplificado as auditorias para equipamentos de baixo risco em 2024, facilitando o tempo de entrada no mercado para fabricantes globais. Os obstáculos estruturais persistem: um déficit nacional de mais de 3.000 ultrassonografistas credenciados, 80% de dependência de importações de hardware e restrições orçamentárias de capital em hospitais públicos freiam uma adoção mais rápida.

Principais Conclusões do Relatório

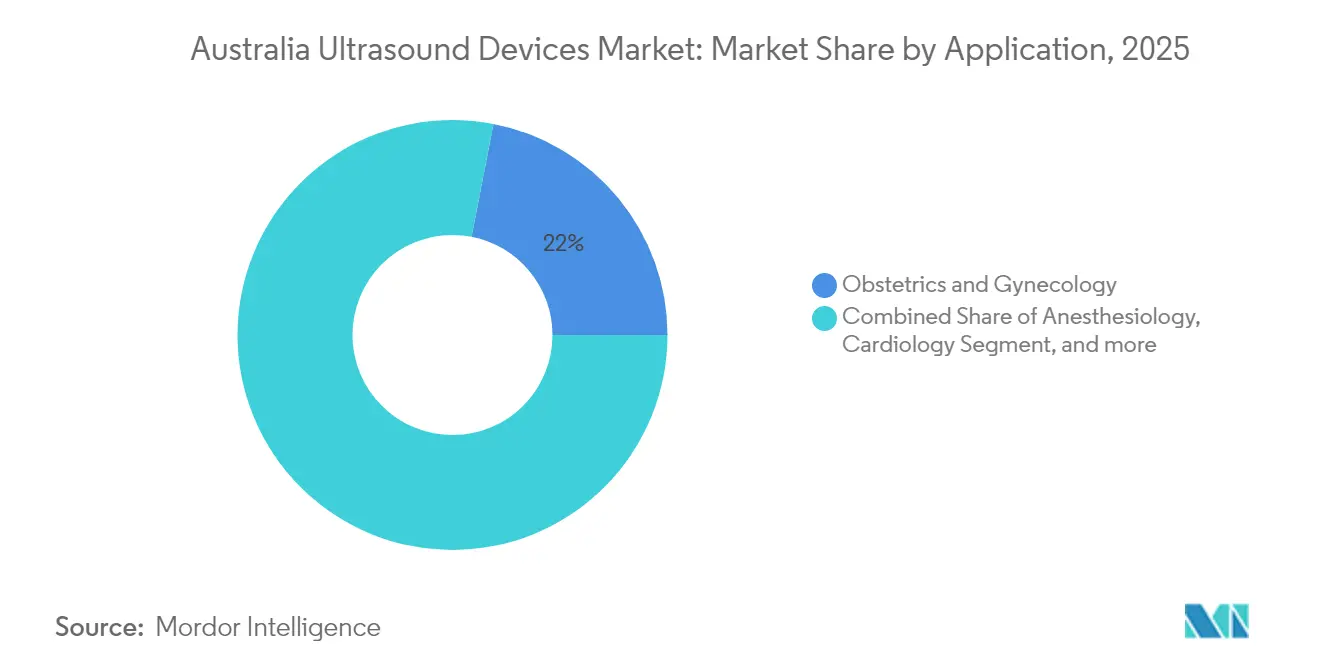

- Por aplicação, obstetrícia e ginecologia lideraram com uma participação de 21,95% no mercado de dispositivos de ultrassom da Austrália em 2025, enquanto a anestesiologia registrou o maior CAGR projetado de 5,69% até 2031.

- Por tecnologia, os sistemas 3D e 4D representaram 42,98% do tamanho do mercado de dispositivos de ultrassom da Austrália em 2025; o ultrassom focalizado de alta intensidade (HIFU) tem previsão de expansão a um CAGR de 5,19% até 2031.

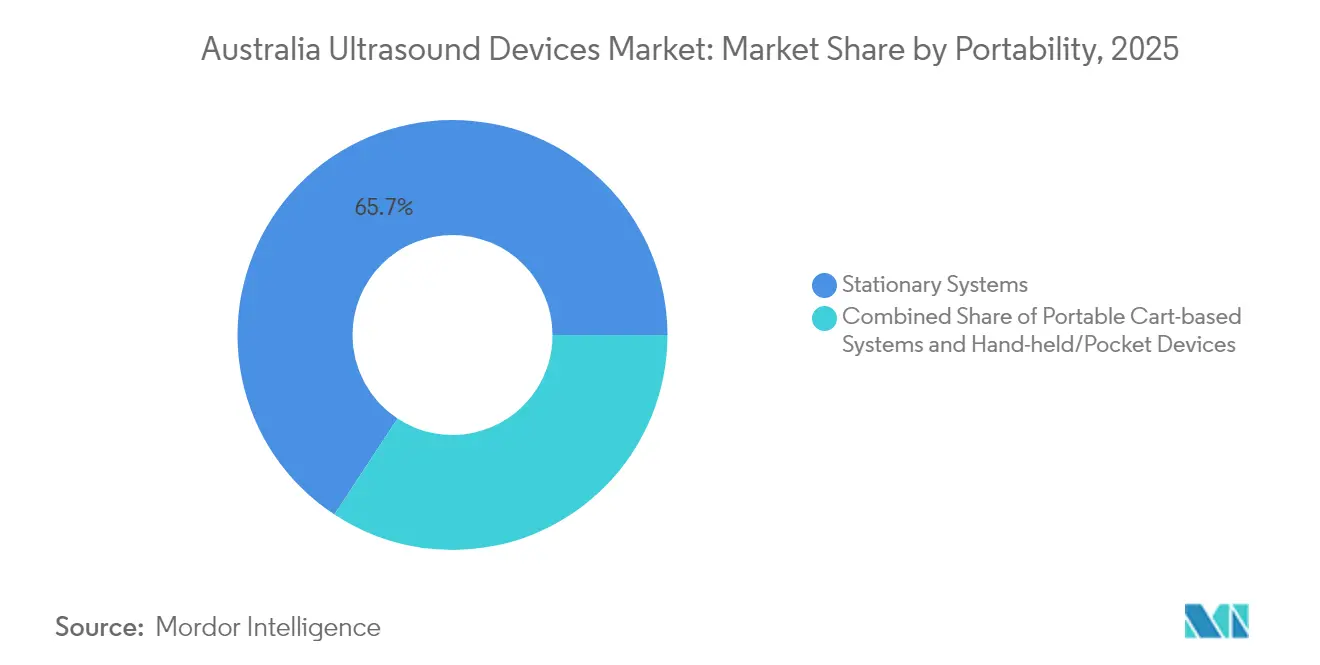

- Por portabilidade, as plataformas estacionárias detinham 65,74% da participação do mercado de dispositivos de ultrassom da Austrália em 2025, mas as unidades portáteis de mão estão avançando a um CAGR de 7,01% no mesmo período.

- Por usuário final, os hospitais públicos comandaram 38,85% da participação de receita em 2025; os hospitais privados têm projeção de crescimento a um CAGR de 6,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de Doenças Crônicas e do Estilo de Vida | +0.8% | Nacional, com maior impacto nos centros urbanos | Longo prazo (≥ 4 anos) |

| Adoção Rápida de POCUS na Atenção Primária e em Ambulâncias | +0.7% | Nacional, com ênfase em áreas rurais e remotas | Médio prazo (2-4 anos) |

| Miniaturização e Fluxo de Trabalho de Imagem Assistido por IA | +0.6% | Nacional, com adoção antecipada nos principais hospitais | Médio prazo (2-4 anos) |

| Impulso do Governo para Aquisição de Produtos "Fabricados na Austrália" | +0.4% | Nacional, com foco em aquisições do setor público | Longo prazo (≥ 4 anos) |

| Expansão de Clínicas Obstétricas Privadas em Cidades de Segundo Nível | +0.3% | Centros regionais e cidades de segundo nível | Médio prazo (2-4 anos) |

| Projetos de Defesa e Medicina Remota no Território do Norte | +0.2% | Território do Norte e regiões remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Doenças Crônicas e do Estilo de Vida

As condições cardiovasculares, musculoesqueléticas e oncológicas crônicas estão aumentando junto com o envelhecimento da população, intensificando a demanda por ultrassom em todos os estados. Os fluxos de trabalho aprimorados por IA agora reduzem os tempos de exame até o relatório, algo crucial onde a escassez de ultrassonografistas atrasa os agendamentos. Os sistemas móveis apoiam ainda mais os rastreamentos comunitários, reduzindo a necessidade de encaminhar pacientes para tomografias computadorizadas ou ressonâncias magnéticas dispendiosas. Como se projeta que os cidadãos com mais de 65 anos aumentem 60% até 2030, a capacidade diagnóstica escalável torna-se um imperativo de política pública. Os fornecedores que combinam treinamento em cuidados preventivos com vendas de equipamentos se beneficiam desse ônus demográfico.

Adoção Rápida de POCUS na Atenção Primária e em Ambulâncias

O ultrassom no ponto de cuidado está migrando dos departamentos de emergência para a clínica geral. Médicos rurais que concluíram cursos estruturados relataram um ganho de conhecimento de 22% e 62% de utilização clínica em seis meses. A iniciativa de tele-ultrassonografia do Território do Norte conecta paramédicos a especialistas hospitalares por meio de vídeo ao vivo, provando ser salvadora em emergências obstétricas. Apesar da clara utilidade, a difusão é moderada por culturas de prática que preferem o encaminhamento a especialistas e por regras de reembolso que ainda exigem supervisão presencial para reembolsos do Medicare.[1]Departamento de Saúde do Governo Australiano, "Nota do Cronograma de Benefícios do Medicare IN.0.13," health.gov.auEstudos de geração de evidências em andamento visam esclarecer os caminhos de faturamento e legitimar ainda mais o POCUS em ambientes de atenção primária.

Miniaturização e Fluxo de Trabalho de Imagem Assistido por IA

Os transdutores de sistemas microeletromecânicos (MEMS) baseados em silício agora permitem que uma única sonda portátil de mão cubra múltiplas frequências, reduzindo o tamanho do hardware enquanto mantém a fidelidade da imagem.[2]IEEE Spectrum, "Ultrassom em um Chip Promete Scanners de Uso Geral," spectrum.ieee.orgOs algoritmos automatizam a formação de feixe e as medições anatômicas para que usuários de nível básico possam capturar exames de qualidade diagnóstica, abordando diretamente a escassez de mão de obra da Austrália. A GE Healthcare se associou à NVIDIA em 2025 para virtualizar o treinamento de sondas, acelerando a implantação de IA sem experimentação em pacientes. Clínicas de medicina esportiva já dependem de orientação aumentada para visualizar lesões de tendões, sinalizando que a IA reduz as barreiras de habilidade além dos muros hospitalares.

Impulso do Governo para Aquisição de Produtos "Fabricados na Austrália"

A Lei do Futuro Fabricado na Austrália de Camberra incentiva os compradores públicos a conceder contratos que gerem valor econômico doméstico. O Centro Australiano de Fabricação de Tecnologia Médica comprometeu USD 20 milhões para fortalecer a capacidade de produção local de dispositivos, com componentes de ultrassom listados entre as categorias prioritárias. A dependência de importações ainda cobre 80% do hardware de ultrassom, tornando a relocalização imediata irrealista. No entanto, os fornecedores que montam ou prestam serviços de manutenção de unidades localmente garantem pontuação preferencial em licitações públicas, como visto quando hospitais vitorianos pré-selecionaram fornecedores que demonstraram conformidade com conteúdo local. Com o tempo, esses critérios poderiam redistribuir a participação de mercado em favor de parcerias que incorporem funções de fabricação ou P&D na Austrália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza de Reembolso para Exames com Dispositivos Portáteis de Mão | -0.5% | Nacional, com maior impacto na adoção em consultórios privados | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra de Ultrassonografistas | -0.8% | Nacional, com impacto agudo em áreas rurais | Longo prazo (≥ 4 anos) |

| Volatilidade de Preços Impulsionada pela Dependência de Importações | -0.4% | Nacional, afetando todos os segmentos de mercado | Médio prazo (2-4 anos) |

| Ciclos Lentos de Orçamento de Capital em Hospitais Públicos | -0.3% | Variações em nível estadual, com Nova Gales do Sul e Vitória liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza de Reembolso para Exames com Dispositivos Portáteis de Mão

A nota do Medicare IN.0.13 exige supervisão especializada para muitos reembolsos de ultrassom, deixando os exames de POCUS com dispositivos portáteis de mão realizados por clínicos gerais sem financiamento fora dos muros hospitalares. Isso limita a adoção privada mesmo onde o benefício clínico é comprovado. As seguradoras privadas ainda não padronizaram a cobertura de dispositivos portáteis de mão, aprovando as solicitações caso a caso. As reformas de Avaliação de Tecnologias em Saúde prometem caminhos de financiamento condicionais, mas os dossiês de evidências e os acordos de preço-volume levarão tempo para ser elaborados. Para os clínicos gerais rurais, a ausência de códigos de faturamento claros continua sendo o principal obstáculo ao investimento.

Escassez de Mão de Obra de Ultrassonografistas

Apenas 7.780 ultrassonografistas credenciados estavam em exercício em todo o país em 2023, deixando uma lacuna estimada de 3.000 profissionais que prolonga os tempos de espera para agendamentos e infla os salários.[3]Associação de Ultrassonografistas da Australásia, "Relatório de Força de Trabalho 2024," sonographers.org Apenas 25% dos profissionais trabalham sob regulamentação formal, complicando a garantia de qualidade e a mobilidade entre estados. A escassez de vagas para estágio clínico dificulta o fluxo de estudantes, especialmente em clínicas privadas onde a supervisão reduz a produtividade. O efeito cascata leva alguns prestadores a encaminhar para tomografias computadorizadas ou ressonâncias magnéticas, elevando os custos do sistema. A automação impulsionada por IA pode aliviar a pressão, mas os órgãos de credenciamento ainda exigem supervisão humana para os relatórios finais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Obstetrícia Mantém Dominância enquanto Anestesiologia Avança

Obstetrícia e ginecologia mantiveram uma participação de 21,95% no mercado de dispositivos de ultrassom da Austrália em 2025, refletindo as diretrizes universais de triagem pré-natal e a popularidade dos pacotes de imagem fetal 3D em clínicas privadas. O segmento continua gerando vendas de unidades constantes à medida que os pais à espera optam por exames eletivos de recordação 4D que requerem transdutores avançados. O aumento da idade materna também impulsiona os rastreamentos de alto risco, favorecendo sistemas em carrinho com módulos de fluxo de trabalho sofisticados.

A anestesiologia tem previsão de expansão a um CAGR de 5,69%, o mais rápido entre os usos clínicos, à medida que as técnicas de bloqueio regional dependem cada vez mais da orientação por ultrassom para segurança. Os departamentos de emergência e os centros de cirurgia ambulatorial estão adaptando as salas de procedimentos com sistemas portáteis capazes de acesso vascular, mapeamento nervoso e verificações pulmonares pós-operatórias. O tamanho do mercado de dispositivos de ultrassom da Austrália para anestesiologia está, portanto, definido para crescer mais rapidamente do que as aquisições de radiologia, embora a receita geral permaneça menor em termos absolutos.

Por Tecnologia: Liderança 3D Enfrenta Inovação do HIFU

A imagem tridimensional e quadridimensional capturou 42,98% do tamanho do mercado de dispositivos de ultrassom da Austrália em 2025, beneficiando-se da demanda de obstetrícia e cardiologia por avaliação volumétrica e análises de pós-processamento. Os fornecedores se diferenciam por meio de designs ergonômicos de sondas e renderização em tempo real, que reduzem os tempos de exame.

O ultrassom focalizado de alta intensidade comanda apenas uma participação de nicho hoje, mas mostra um potencial de CAGR de 5,19% graças à ablação não invasiva de tumores para fibroides uterinos e aplicações prostáticas. Os hospitais que testam o HIFU observam tempos de recuperação mais curtos para os pacientes em comparação com a cirurgia, indicando uma adoção mais ampla assim que os orçamentos de capital se alinharem. Os sistemas de diagnóstico 2D tradicionais persistirão em ambientes rurais por causa do baixo custo, mas as modalidades avançadas parecem prontas para capturar gastos incrementais.

Por Portabilidade: Plataformas Estacionárias Mantêm Posição enquanto Dispositivos Portáteis de Mão Perturbam o Mercado

Os consoles estacionários representaram 65,74% da participação do mercado de dispositivos de ultrassom da Austrália em 2025, ancorados pelos departamentos de radiologia e cardiologia que precisam de qualidade de imagem premium para casos complexos. Os ciclos de substituição de cinco anos e os contratos de serviço agrupados ajudam os fornecedores a garantir receita recorrente.

As sondas portáteis de mão, no entanto, mostram um CAGR rápido de 7,01% à medida que os médicos buscam diagnósticos à beira do leito e integração com telemedicina. Os fabricantes de dispositivos que combinam hardware com armazenamento em nuvem baseado em assinatura relatam penetração mais rápida na clínica geral, onde os orçamentos de TI são reduzidos. O contínuo de portabilidade, portanto, torna-se estratificado: carrinhos de alta qualidade para centros terciários, dispositivos móveis de médio porte para hospitais regionais e dispositivos de bolso para uso em campo.

Por Usuário Final: Escala dos Hospitais Públicos Encontra a Agilidade dos Hospitais Privados

Os hospitais públicos capturaram 38,85% dos gastos em virtude de seu papel nas vias de trauma, obstetrícia e oncologia. Os marcos de aquisição multimodalidade aumentam a alavancagem de negociação, mas o escopo das licitações favorece os fabricantes de linha completa que fornecem serviço e treinamento.

Os hospitais privados cresceram a um CAGR de 6,49% com procedimentos eletivos represados e investimentos em cirurgia no mesmo dia. Embora o segmento permaneça menor do que o bloco público, seu ritmo mais rápido oferece aos fornecedores oportunidades atraentes de venda adicional. Clínicas especializadas e centros de fisioterapia também ampliam as aquisições de dispositivos leves, incentivados por esquemas de financiamento que distribuem os custos ao longo de períodos baseados em uso.

Análise Geográfica

Os estados metropolitanos dominam o volume, com Nova Gales do Sul, Vitória e Queensland respondendo por mais de 70% da capacidade instalada. A plataforma integrada de registros eletrônicos de saúde de Sydney impulsiona arquivos de imagem centralizados que favorecem substituições de consoles alinhadas com atualizações de rede. Os hospitais de Melbourne aproveitam os painéis de aquisição liderados pelo estado, comprimindo as listas de fornecedores, mas garantindo visibilidade de pedidos ao longo de períodos de vários anos.

Os mercados regionais revelam padrões contrastantes. O programa de Tele-Ultrassonografia do Território do Norte foi pioneiro em exames cardíacos ao vivo em distâncias de 500 km, comprovando a demanda por unidades portáteis robustas em comunidades indígenas remotas. A Austrália Ocidental pilota modelos semelhantes onde médicos que chegam de avião operam sondas alimentadas por bateria durante acampamentos de atendimento externo. A Tasmânia e o Território da Capital Australiana acrescentam bolsões menores, mas tecnologicamente avançados. O Hospital Real de Hobart atualizou para sistemas em carrinho habilitados por IA em 2024 para resolver lacunas de pessoal. Camberra concentra-se em pesquisa de trauma alinhada à defesa, integrando ultrassom com protocolos de resposta rápida. A geografia, portanto, molda tanto as especificações quanto os modelos de serviço, exigindo portfólios de fornecedores versáteis.

Panorama regulatório

Os sistemas de ultrassom fornecidos na Austrália são regulados pela Therapeutic Goods Administration (TGA) sob as Therapeutic Goods (Medical Devices) Regulations 2002, e devem estar incluídos no Australian Register of Therapeutic Goods (ARTG) antes do fornecimento. As plataformas de ultrassom diagnóstico geralmente são tratadas como dispositivos médicos ativos (comumente Classe IIa) e devem demonstrar conformidade com os Princípios Essenciais (Anexo 1), incluindo gerenciamento de risco e segurança para dispositivos emissores de energia.

O acesso ao mercado normalmente ocorre por meio de um patrocinador responsável pela inclusão no ARTG, pelas evidências de avaliação de conformidade e pelas obrigações contínuas de pós-comercialização. As Australian Regulatory Guidelines for Medical Devices (ARGMD) estabelecem expectativas quanto a evidências, rotulagem, relatórios de vigilância e rastreabilidade, o que se torna mais relevante à medida que recursos habilitados por software (incluindo ferramentas de fluxo de trabalho com IA) se expandem e exigem documentação adicional e controles de ciclo de vida.

Cenário Competitivo

As multinacionais globais continuam a moldar o mercado de dispositivos de ultrassom da Austrália por meio de subsidiárias locais e alianças com distribuidores. A GE Healthcare mantém a liderança aproveitando um amplo portfólio de saúde cardíaca e feminina. A Philips e a Siemens Healthineers detêm participações significativas, mas cederam terreno em sistemas portáteis para entrantes chineses e startups norte-americanas.

A capacidade de IA é o novo campo de batalha. A colaboração da GE com a NVIDIA em 2025 visa fluxos de trabalho de aquisição de imagem autônomos, uma resposta direta ao déficit de ultrassonografistas. A Butterfly Network e a Exo Imaging capitalizam a conectividade com smartphones para subcotizar os preços dos carrinhos enquanto oferecem garantia de qualidade baseada em nuvem. A conformidade com as regras de vigilância pós-mercado da TGA atua como barreira para importadores menores, sustentando assim uma concentração de mercado moderada mesmo à medida que a variedade de produtos se amplia.

As pressões de preço surgem devido à volatilidade cambial. Os fornecedores que oferecem montagem parcial ou reparo de sondas dentro da Austrália mitigam o risco de taxa de câmbio e atraem regras de aquisição que favorecem o conteúdo local. A abrangência do serviço agora diferencia os fornecedores tanto quanto a contagem de pixels ou a profundidade de exame, especialmente em licitações regionais que agrupam dispositivos com tele-educação.

Líderes do Setor de Dispositivos de Ultrassom da Austrália

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Mindray Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo na Austrália concentra-se na expansão do ultrassom no ponto de atendimento (POCUS) além dos departamentos de emergência, alcançando a clínica geral, os serviços de ambulância e os modelos de atendimento remoto. Nesses ambientes, a portabilidade e os fluxos de trabalho simplificados ajudam a reduzir a dependência da capacidade escassa de sonografia. A iniciativa de tele-sonografia do Território do Norte destacada no contexto do relatório (conectando paramédicos com especialistas hospitalares por vídeo em tempo real) aponta para uma demanda contínua por dispositivos robustos e conectados, além de treinamento fornecido pelo fornecedor, bibliotecas de protocolos e serviços de garantia de qualidade que possam funcionar a longas distâncias.

Uma segunda oportunidade está na localização e na presença de serviços, dada a dependência de importação mencionada no contexto do relatório (cerca de 80% do hardware de ultrassom) e a ênfase das aquisições no valor econômico nacional. Programas como o Future Made in Australia Act e o compromisso de USD 20 milhões do Australian Medtech Manufacturing Centre criam oportunidades para fornecedores que agregam montagem baseada na Austrália, reparo de transdutores, suporte de cibersegurança e treinamento em aplicações clínicas. Em termos de comercialização, os caminhos de reembolso permanecem um fator limitante para a varredura portátil na prática privada, portanto, os fornecedores que produzem pacotes de evidências específicos por indicação e apoiam os provedores na navegação pelas restrições do Medicare Benefits Schedule podem ajudar a acelerar a adoção nos cuidados primários e nas clínicas especializadas, apesar da incerteza no financiamento.

Desenvolvimentos recentes do setor

- Junho de 2026: A Echo IQ Limited anunciou um Heads of Agreement vinculante com a Pro Medicus Limited para um investimento estratégico de até A$20 milhões e para que a Echo IQ se torne revendedora do EchoSolv nos Estados Unidos. O acordo expande o alcance do canal americano da Echo IQ e acelera a adoção de seu conjunto EchoSolv, ao mesmo tempo em que alinha a Pro Medicus a um ecossistema de imagem impulsionado por IA para ampliar as oportunidades de venda cruzada entre as unidades de radiologia e cardiologia.

- Novembro de 2025: A GE HealthCare concluiu a primeira entrega australiana de seu sistema de ultrassom cardiovascular Vivid Pioneer para a Synergy Cardiology em Queensland. O marco apoia o aumento do acesso a imagens cardíacas avançadas na região e fortalece a posição da GE HealthCare em diagnósticos cardiovasculares de alto valor na Austrália.

- Setembro de 2025: A GE HealthCare lançou os sistemas de ultrassom Voluson Performance 18 e 16 para aplicações de saúde da mulher. A introdução amplia o portfólio da GE HealthCare para imagens obstétricas e ginecológicas, permitindo que as instalações atualizem suas capacidades e melhorem o atendimento ao paciente com recursos avançados de imagem 3D e 4D.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange a receita gerada por dispositivos de imagem por ultrassom vendidos e instalados na Austrália, incluindo sistemas completos e suas configurações principais usadas para diagnóstico clínico e procedimentos guiados.

Exclusões de escopo: excluímos a receita de procedimentos de ultrassom, taxas de exame, contratos de serviço estendidos e outras modalidades de imagem diagnóstica, como TC, RM e raios-X.

Visão geral da segmentação

- Por Aplicação

- Anestesiologia

- Cardiologia

- Obstetrícia e Ginecologia

- Musculoesquelético

- Radiologia

- Cuidados Intensivos

- Urologia

- Vascular

- Outras Aplicações

- Por Tecnologia

- Imagem de Ultrassom 2D

- Imagem de Ultrassom 3D e 4D

- Imagem Doppler

- Ultrassom Focalizado de Alta Intensidade

- Outras Tecnologias

- Por Portabilidade

- Sistemas Estacionários

- Sistemas Portáteis em Carrinho

- Dispositivos Portáteis de Mão / Bolso

- Por Usuário Final

- Hospitais Públicos

- Hospitais Privados

- Clínicas Especializadas

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Primeiro mapeamos a demanda endereçável combinando sinais de capacidade do sistema de saúde australiano com padrões de uso de dispositivos, e então cruzamos essa visão com indícios de importação e fornecimento, quando disponíveis. As fontes públicas que ajudaram a ancorar o modelo incluem publicações do Australian Institute of Health and Welfare, estatísticas do Department of Health and Aged Care e do Medicare Benefits Schedule, divulgações do Australian Bureau of Statistics, orientações e registros da Therapeutic Goods Administration, e literatura revisada por pares em radiologia e sonografia.

No lado da oferta, relatórios anuais, apresentações a investidores e divulgações de licitações foram analisados para entender as mudanças no mix de produtos, a direção dos preços e os ciclos de substituição em hospitais e centros de imagem. Quando isso trouxe mais clareza, também utilizamos uma assinatura paga para dados financeiros e notícias de empresas, além de uma base de dados de patentes para acompanhar o progresso de recursos que podem influenciar os preços médios de venda. Essas fontes de pesquisa documental são ilustrativas, e muitos outros documentos e referências públicas também foram usados para coletar dados, validá-los e esclarecer premissas.

Entrevistas e pesquisas primárias

Para preencher lacunas que a pesquisa documental não responde totalmente, realizamos entrevistas com especialistas e pesquisas estruturadas com partes interessadas de hospitais públicos e privados, redes de imagem, distribuidores e usuários clínicos que influenciam as aquisições. O objetivo dessas conversas foi confirmar os prazos de substituição, a frequência com que unidades portáteis são adotadas em comparação com sistemas de carrinho, e como as decisões de compra estão mudando entre os principais estados, incluindo diferenças entre ambientes de atendimento metropolitanos e regionais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | |

| Nível médio: 60% | Líderes funcionais/de unidade: 38% | |

| Players menores: 14% | Gerentes: 50% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma reconstrução top-down da base instalada e do pool de demanda anual, na qual os volumes de procedimentos e a atividade de atendimento são traduzidos em necessidades prováveis de capacidade de aparelhos e requisitos de renovação. Esse resultado é então verificado em relação a aproximações bottom-up seletivas, principalmente amostras de preços por unidades embarcadas por meio dos principais canais, e verificações de sanidade em relação às compras típicas de substituição e expansão nos principais locais de atendimento.

As entradas que moldaram o modelo incluem o mix de compras públicas versus privadas, a participação de sistemas portáteis usados em fluxos de trabalho de emergência e à beira do leito, a demanda de aplicações vinda de casos de obstetrícia/ginecologia e cardiologia, a migração tecnológica de 2D para 3D e 4D em determinados ambientes, e ciclos típicos de substituição relacionados a tempo de atividade, disponibilidade de serviço e janelas orçamentárias. Quando as informações por unidade estavam incompletas, tratamos a lacuna usando razões de proxy de ambientes de atendimento comparáveis, ajustando depois discussões com canais. As previsões foram elaboradas usando análise de cenários apoiada por opiniões de especialistas sobre a direção dos gastos em saúde, restrições de pessoal para sonografistas e o ritmo de adoção do ponto de atendimento, que foram então convertidas em valor usando premissas de progressão de preços.

Validação de dados e ciclo de atualização

Validamos cada etapa comparando o modelo com sinais independentes, como tendências de utilização de ultrassom financiadas pelo Medicare, indicadores de atividade hospitalar e padrões de aquisição discutidos por participantes do setor. Valores discrepantes são revisados, as premissas são reverificadas, e ligações de acompanhamento são acionadas quando uma variação não pode ser explicada por diferenças de escopo ou tempo.

Antes da aprovação final, um segundo analista revisa os cálculos e a razoabilidade das principais entradas, e então a narrativa é alinhada aos números finais. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes de política, reembolso, comércio ou tecnologia mudam materialmente a demanda. Imediatamente antes da entrega, concluímos uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado australiano de dispositivos de ultrassom da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para dispositivos de ultrassom na Austrália podem diferir porque cada editora usa suas próprias escolhas de escopo, momento do ano-base e mix de tipos de dispositivos e usuários finais. As diferenças também aparecem quando algumas estimativas se baseiam em premissas de embarque sem reconciliá-las com a base instalada e o comportamento de substituição.

Neste estudo, os principais fatores de divergência geralmente são se os sistemas de ponto de atendimento são contados como parte do mesmo pool de dispositivos, se as vendas de equipamentos recondicionados estão incluídas, e como as mudanças de preço são tratadas quando sistemas de ponta ganham participação. O momento da conversão de moeda e o ritmo de atualização também importam, especialmente em anos em que os ciclos de capex hospitalar ou as condições de fornecimento mudam, o que pode elevar ou reduzir os valores específicos de cada ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 178,44 milhões de USD (2025) | |

| Editora de Dados do Setor A | 202,00 milhões de USD (2022) | Usa um ano-base anterior e uma trajetória de crescimento mais rápida, e o escopo parece ser mais amplo em termos de cobertura de produtos, o que pode incluir receita de dispositivos terapêuticos ou não essenciais adjacentes em algumas interpretações. |

| Resumo de Agência de Notícias B | 358,70 milhões de USD (2024) | Abrange Austrália e Nova Zelândia em conjunto e é apresentado como um valor de destaque sem validação clara em relação aos sinais de demanda australianos, portanto, a geografia combinada e as notas de escopo limitado podem inflar o valor referente apenas à Austrália. |

A dispersão nos valores é explicada principalmente pela cobertura geográfica, pelo alinhamento do ano e pelo que é contabilizado como venda de dispositivo versus receita adjacente, e essas diferenças são mantidas sob controle ao vincular a estimativa à lógica da base instalada e à demanda impulsionada por substituição, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de ultrassom da Austrália em 2026?

O tamanho do mercado de dispositivos de ultrassom da Austrália é de USD 186,26 milhões em 2026.

Qual CAGR é esperado para dispositivos de ultrassom na Austrália até 2031?

O mercado tem projeção de crescimento a um CAGR de 4,38% entre 2026 e 2031.

Qual segmento de aplicação lidera a demanda por ultrassom no país?

Obstetrícia e ginecologia lidera com uma participação de receita de 21,95% em 2025.

Qual é a velocidade de crescimento dos dispositivos de ultrassom portáteis de mão?

As unidades portáteis de mão estão avançando a um CAGR de 7,01%, o mais rápido entre as categorias de portabilidade.

Qual é a principal barreira para uma adoção mais rápida de ultrassom na Austrália rural?

A escassez de ultrassonografistas credenciados e os caminhos de reembolso pouco claros para dispositivos portáteis de mão retardam a adoção.

Qual tecnologia está ganhando impulso além do diagnóstico?

O ultrassom focalizado de alta intensidade está se expandindo a um CAGR de 5,19% para usos terapêuticos, como a ablação de fibroides.

Página atualizada pela última vez em: