Tamanho e Participação do Mercado de Guias de Agulha para Ultrassom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

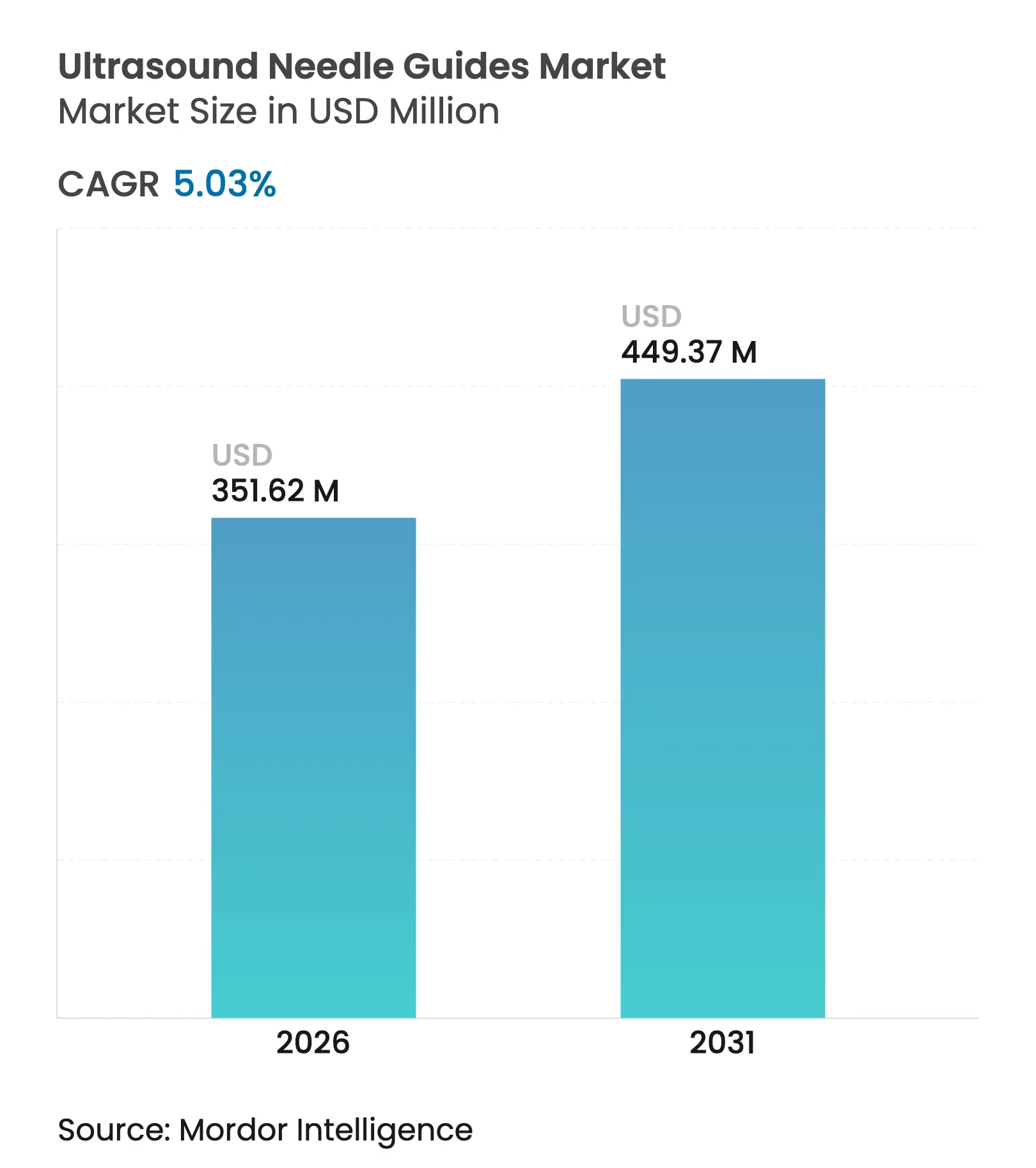

| Tamanho do Mercado (2026) | 351.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 449.37 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guias de Agulha para Ultrassom por Mordor Intelligence

O tamanho do mercado de guias de agulha para ultrassom foi avaliado em USD 334,79 milhões em 2025 e estima-se que cresça de USD 351,62 milhões em 2026 para atingir USD 449,37 milhões até 2031, a um CAGR de 5,03% durante o período de previsão (2026-2031). A rápida adoção de intervenções guiadas por precisão, a crescente ênfase na prevenção de infecções e a entrada de ferramentas de visualização assistidas por IA sustentam coletivamente um impulso positivo para o mercado de guias de agulha para ultrassom, apesar de sua fase de maturação. O desenvolvimento de produtos agora se concentra na integração mais estreita entre kits de guias descartáveis e consoles de ultrassom de próxima geração, permitindo que as instalações aumentem a precisão na primeira passagem enquanto reduzem os tempos de procedimento. Os hospitais permanecem centros de demanda fundamentais; no entanto, os centros cirúrgicos ambulatoriais (CCAs) estão emergindo como um canal de volume crucial à medida que os modelos ambulatoriais deslocam progressivamente o atendimento hospitalar na América do Norte e em partes da Europa. A expansão geográfica continua na Ásia-Pacífico, onde programas de modernização do sistema de saúde e demografias envelhecidas criam ventos favoráveis duradouros para o mercado de guias de agulha para ultrassom.

Principais Conclusões do Relatório

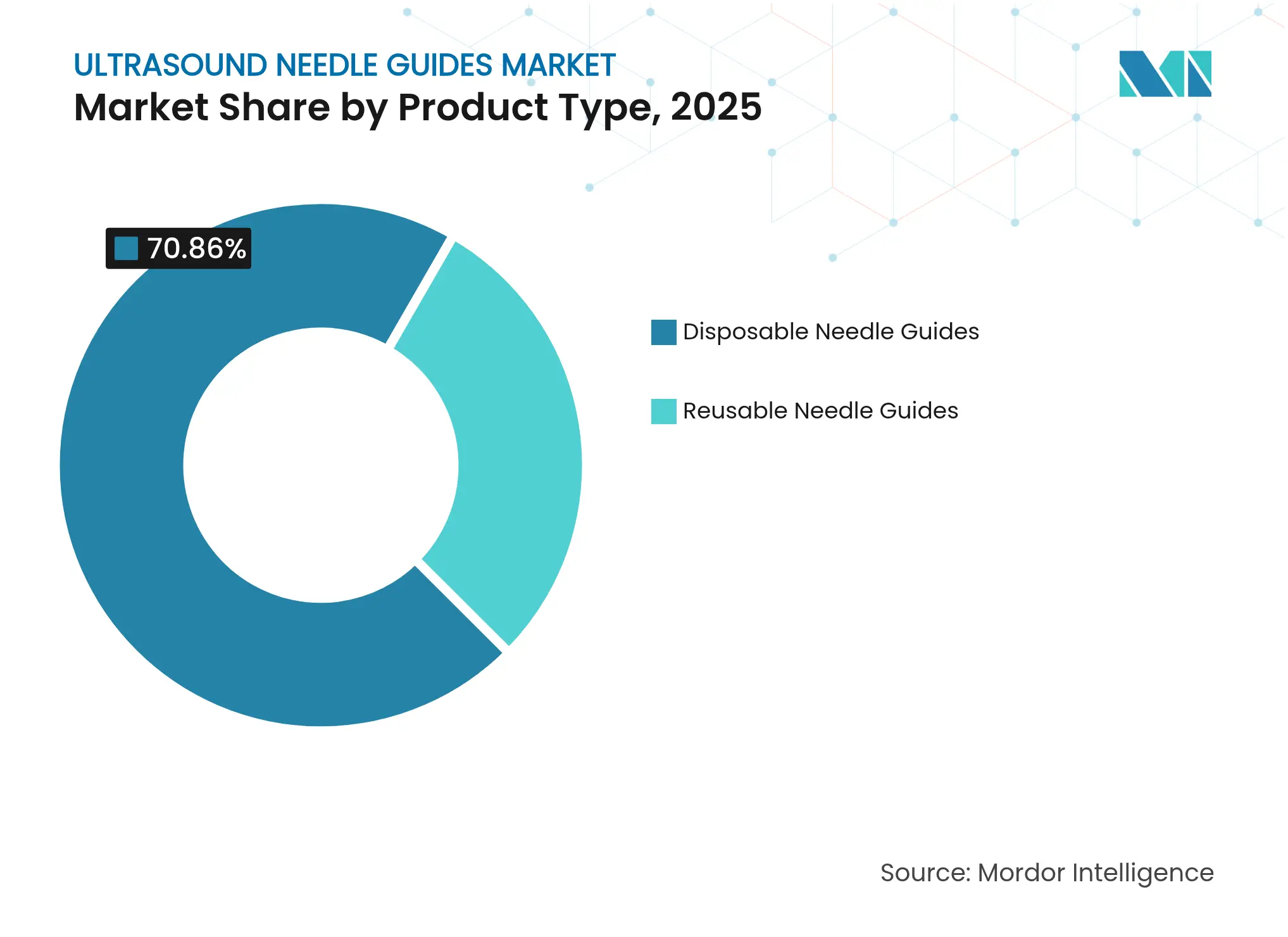

- Por tipo de produto, os guias de agulha descartáveis lideraram com 70,86% da participação do mercado de guias de agulha para ultrassom em 2025.

- Por tipo de produto, os guias de agulha reutilizáveis devem expandir a um CAGR de 5,82% até 2031.

- Por aplicação, os procedimentos de biópsia representaram 43,20% do tamanho do mercado de guias de agulha para ultrassom em 2025.

- Por aplicação, os procedimentos de gestão da dor estão avançando a um CAGR de 5,95% até 2031.

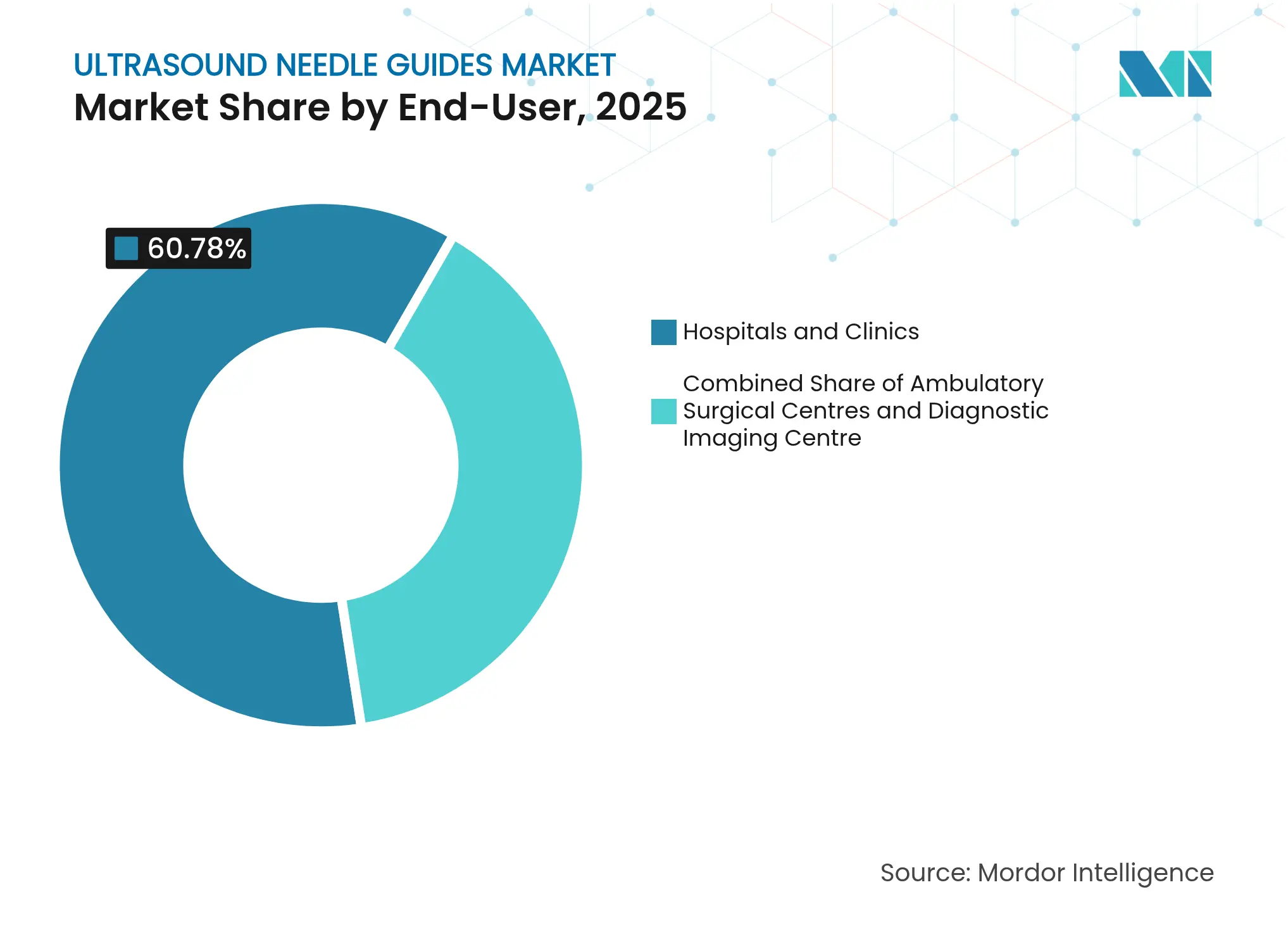

- Por usuário final, hospitais e clínicas comandaram 60,78% da receita em 2025, enquanto os CCAs registram o maior CAGR previsto de 5,84% até 2031.

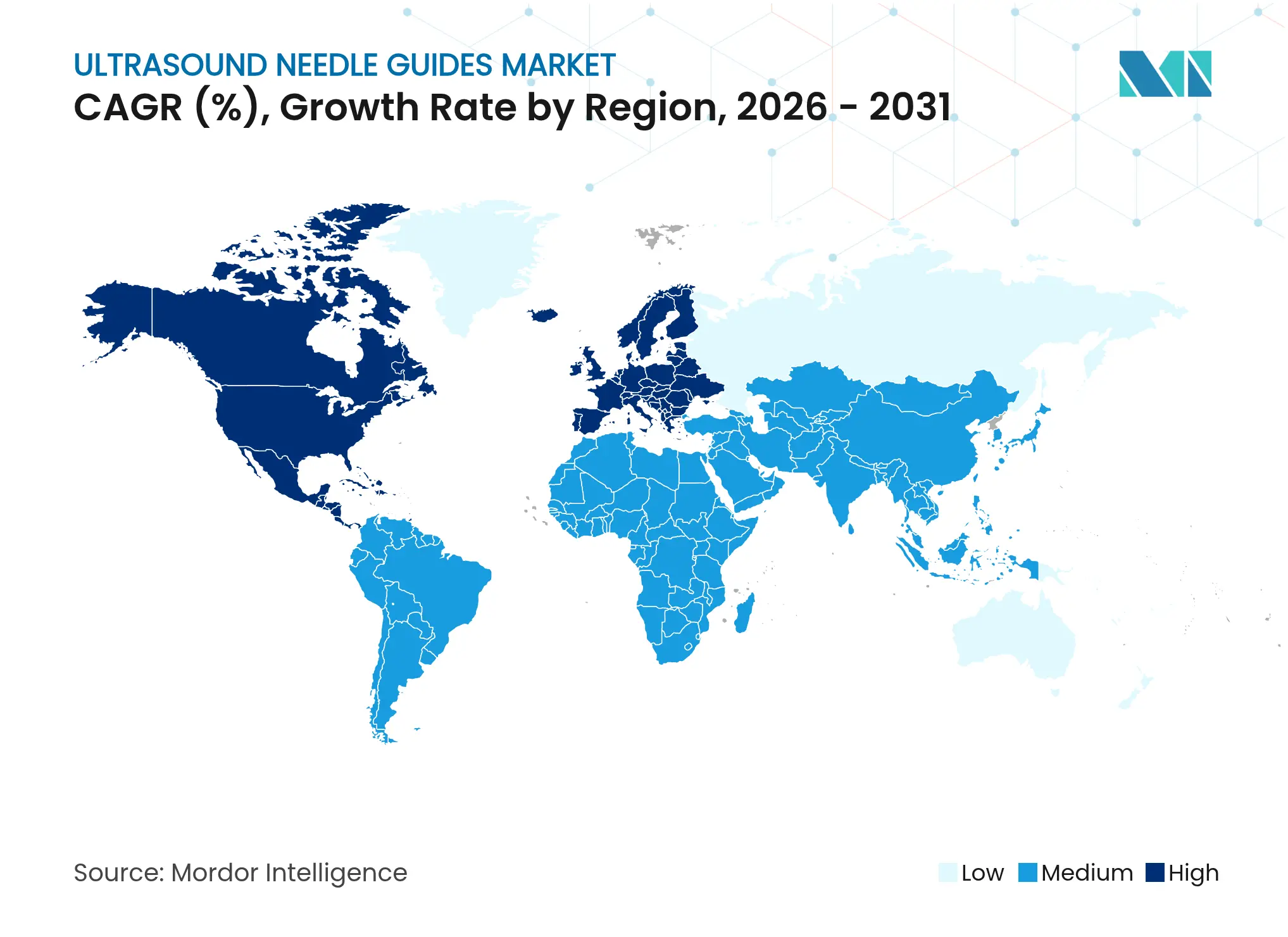

- Por geografia, a América do Norte deteve 41,75% de participação em 2025; a Ásia-Pacífico deve crescer a um CAGR de 6,08% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Guias de Agulha para Ultrassom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de procedimentos minimamente invasivos guiados por ultrassom | +1.2% | Global, América do Norte e UE lideram | Médio prazo (2-4 anos) |

| Avanços em imagem de ultrassom e visualização de agulhas | +0.9% | Global, mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Prevalência crescente de doenças crônicas que necessitam de biópsia ou acesso vascular | +0.8% | Global, Ásia-Pacífico mais rápida | Longo prazo (≥ 4 anos) |

| Investimentos em dispositivos de ultrassom portáteis e de ponto de atendimento | +0.7% | Ásia-Pacífico como núcleo, expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Mudança no controle de infecções para coberturas de transdutor estéreis de uso único | +0.6% | Global, orientado por regulamentação | Curto prazo (≤ 2 anos) |

| Algoritmos de rastreamento de agulhas habilitados por IA desbloqueando designs de guias de próxima geração | +0.5% | América do Norte e UE, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Procedimentos Minimamente Invasivos Guiados por Ultrassom

Os sistemas de saúde em todo o mundo enfatizam o atendimento minimamente invasivo que reduz o trauma do paciente e encurta a recuperação, posicionando a orientação por ultrassom como a abordagem padrão para acesso vascular, anestesia regional e biópsia de tecidos. O Instituto de Pesquisa Cirúrgica do Exército dos EUA e o MIT Lincoln Laboratory demonstraram um dispositivo de bloqueio nervoso habilitado por IA que permite aos médicos de linha de frente alcançar resultados de nível especializado em menos de 40 segundos, ressaltando o papel da tecnologia no fechamento de lacunas de habilidades. Evidências clínicas mostram que bloqueios nervosos guiados por ultrassom diminuem o uso de opioides e os escores de dor pós-operatória, impulsionando a adoção de procedimentos em ambientes de emergência e perioperatórios. O rastreamento eletromagnético reduz o erro médio de distância ao alvo em 57,1%, aumentando a confiança entre operadores menos experientes. Modelos de reembolso que recompensam o atendimento baseado em resultados complementam esses ganhos clínicos ao reduzir os custos relacionados a complicações.

Avanços em Imagem de Ultrassom e Visualização de Agulhas

A inovação centrada em software agora complementa ou até substitui as atualizações de hardware. A patente de 2024 da Fujifilm Sonosite para marcadores fora do plano na tela exemplifica algoritmos que sobrepõem indicações intuitivas em equipamentos legados, eliminando a necessidade de sondas especializadas. Os módulos de orientação clip-on baseados em câmera da Clear Guide Medical fornecem precisão submilimétrica enquanto eliminam etapas de calibração tediosas, ampliando a adoção entre clínicas de pequeno porte. Sensores eletromagnéticos miniaturizados podem ser fixados às sondas existentes sem alterar a ergonomia, fornecendo rastreamento tridimensional em tempo real. Esses avanços democratizam coletivamente as capacidades de orientação premium, especialmente para instalações que não podem se comprometer com atualizações completas de console.

Prevalência Crescente de Doenças Crônicas que Necessitam de Biópsia / Acesso Vascular

Condições crônicas como doença hepática, câncer e insuficiência renal requerem amostragem repetida de tecidos e intervenções vasculares, sustentando a demanda de base por posicionamento preciso de agulhas. A biópsia hepática percutânea guiada por ultrassom atinge rendimentos diagnósticos acima de 95% enquanto reduz as taxas de complicações, levando ao endosso das diretrizes como padrão de procedimento. O aumento das cargas de casos oncológicos intensifica a necessidade de aquisição precisa de tecidos para apoiar o perfil molecular. A pesquisa da BD de 2024 constatou que 11% dos pacientes experimentam ≥10 punções para uma única coleta de sangue, destacando deficiências que as tecnologias de orientação visam resolver. O manejo ambulatorial de doenças crônicas impulsiona ainda mais a demanda por sistemas de guias portáteis e fáceis de usar, capazes de fornecer precisão de nível hospitalar em ambientes ambulatoriais.

Investimentos em Dispositivos de Ultrassom Portáteis e de Ponto de Atendimento

O capital está fluindo para plataformas de ultrassom miniaturizadas que transferem a imagem das salas de radiologia para o leito e ambientes remotos. A ThinkSono obteve EUR 2,1 milhões em 2024 para comercializar uma ferramenta de triagem de trombose venosa profunda guiada por IA implantável por não especialistas. A Smart Alpha promove um ultrassom de bolso conectado à nuvem prometendo imagens "em qualquer lugar, a qualquer momento" por equipe geral. Estudos iniciais sobre dispositivos robóticos portáteis indicam canulação da veia femoral em 80 segundos com usuários novatos, sinalizando potencial transformador para centros ambulatoriais de alto rendimento. À medida que essas plataformas se combinam com guias descartáveis de baixo custo, o mercado de guias de agulha para ultrassom se expande além dos hospitais terciários tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Operadores de Ultrassom Qualificados | -1.1% | Global, aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Altos Custos de Capital e Consumíveis de Sistemas de Guias Avançados | -0.8% | Ásia-Pacífico e Oriente Médio e África, mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Mandatos de Sustentabilidade que Restringem Plásticos de Uso Único em Hospitais | -0.6% | Europa e América do Norte, orientado por regulamentação | Médio prazo (2-4 anos) |

| Reembolso Limitado para Gestão da Dor Guiada por Ultrassom | -0.4% | Global, com variações por sistema de saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Operadores de Ultrassom Qualificados

Os sonografistas diagnósticos se aposentam em média aos 60,8 anos, quase três anos antes da força de trabalho geral, criando um déficit de talentos durante um período em que o ultrassom representa 45% do volume de imagens nos EUA. Os pipelines de treinamento lutam para compensar o desgaste, restringindo a capacidade de procedimentos em hospitais de alta complexidade e clínicas rurais. A complexidade amplifica ainda mais a lacuna; a anestesia regional guiada por ultrassom exige expertise especializada raramente disponível fora de centros terciários. A orientação algorítmica oferece um caminho de mitigação, mas a validação clínica ampla e a aceitação dos usuários permanecem pendentes no médio prazo.

Altos Custos de Capital e Consumíveis de Sistemas de Guias Avançados

As plataformas de orientação premium elevam a precisão, mas exigem preços além dos orçamentos de muitos CCAs e hospitais públicos, especialmente em economias emergentes. As discrepâncias de reembolso agravam o obstáculo: os pagamentos do Medicare para intervenções de dor guiadas por ultrassom variam de USD 36 a USD 118, frequentemente abaixo das taxas de fluoroscopia, diminuindo o retorno sobre o investimento para novos equipamentos. As pressões de sustentabilidade adicionam camadas de complexidade à medida que as instalações equilibram o uso descartável com as metas ambientais. Análises comparativas de ciclo de vida mostram uma pegada ecológica 43% menor para mangas reprocessadas, levando os comitês de compras a considerar alternativas reutilizáveis que, por sua vez, requerem investimento em fluxos de trabalho de esterilização validados [1]Lichtnegger S. et al., "Mangas IPC de Uso Único e Reprocessadas," RMHP, dovepress.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Descartáveis Dominam o Controle de Infecções

Os guias de agulha descartáveis detinham 70,86% da participação do mercado de guias de agulha para ultrassom em 2025, à medida que as regulamentações de controle de infecções se tornaram mais rígidas globalmente. Os hospitais valorizam a esterilidade pronta para uso dos kits de uso único que se integram com coberturas de sonda, reduzindo o risco de contaminação cruzada sem reprocessamento demorado. O sistema Verza da CIVCO Medical Solutions sustenta essa dominância ao combinar a facilidade de clip-on com embalagens estéreis específicas para cada procedimento. Em termos de receita, o tamanho do mercado de guias de agulha para ultrassom para descartáveis deve subir para USD 318,62 milhões até 2031, à medida que os mercados emergentes adotam protocolos de higiene rigorosos.

Os guias reutilizáveis, no entanto, avançam a um CAGR de 5,82% à medida que as diretrizes de sustentabilidade ganham força na Europa e em certos sistemas de saúde dos EUA. Evidências comparativas de ciclo de vida destacam uma redução de 72,1% no impacto sobre a camada de ozônio para acessórios reprocessados, persuadindo as equipes de compras a ponderar as economias ambientais em relação aos custos de esterilização. A linha de guias de biópsia autoclaváveis da GE HealthCare exemplifica como os fabricantes diversificam suas apostas ao oferecer portfólios híbridos que satisfazem tanto as partes interessadas em controle de infecções quanto em compras sustentáveis. Atualizações tecnológicas — como canais gravados a laser para maior ecogenicidade — reduzem as lacunas de desempenho entre as opções reutilizáveis e descartáveis, acelerando a aceitação entre centros de imagem de alto volume.

Por Aplicação: Procedimentos de Biópsia Lideram a Adoção Clínica

Os procedimentos de biópsia representaram 43,20% do tamanho do mercado de guias de agulha para ultrassom em 2025, refletindo a demanda incessante da oncologia por amostragem de tecidos precisa e em tempo real. Subespecialidades que vão da hepatologia à radiologia intervencionista dependem de kits de guias de agulha para melhorar o rendimento e minimizar complicações, qualidades que ressoam com modelos de reembolso baseados em valor. Os fabricantes se concentram em guias de biópsia modulares compatíveis com diversos calibres para ampliar a versatilidade da plataforma.

As aplicações de gestão da dor apresentam o CAGR mais rápido de 5,95% até 2031, à medida que a cobertura do código CPT se expande para bloqueios nervosos guiados por ultrassom. O reembolso mais amplo impulsiona a adoção em departamentos de emergência e clínicas ambulatoriais de dor, onde os clínicos buscam alternativas aos analgésicos opioides. Os segmentos de acesso vascular, drenagem de fluidos e anestesia regional sustentam coletivamente as vendas de base ao fornecer casos de uso frequentes e constantes, vitais para os modelos de receita recorrente dos fabricantes. A integração contínua de IA promete apagar as fronteiras entre essas categorias, permitindo que plataformas únicas atendam a múltiplas aplicações sem recalibração manual.

Por Usuário Final: CCAs Desafiam a Dominância Hospitalar

Hospitais e clínicas retiveram 60,78% das vendas de 2025 porque os centros terciários realizam intervenções complexas e intensivas em imagem que requerem plataformas de orientação avançadas. As arquiteturas integradas de prontuário eletrônico e PACS reforçam ainda mais o poder de compra hospitalar ao facilitar pacotes de equipamentos em massa que incluem sondas, kits de barreira estéril e licenças de software. Consequentemente, o tamanho do mercado de guias de agulha para ultrassom para hospitais deve atingir USD 281,2 milhões em 2031, à medida que os ciclos de substituição se alinham com os lançamentos de consoles habilitados por IA.

Os CCAs, no entanto, apresentam a trajetória de crescimento mais forte a um CAGR de 5,84%, impulsionados pela migração de procedimentos de enfermarias hospitalares para suítes ambulatoriais de custo eficiente. Seus modelos de negócios enxutos se concentram na rotatividade rápida, levando os fabricantes de guias a priorizar descartáveis clip-on e sobreposições de visualização intuitivas que minimizam o tempo de configuração. Os centros de diagnóstico por imagem ocupam um nicho definido por altos volumes de biópsia e preferência rigorosa dos radiologistas por hardware de precisão; eles funcionam como adotantes iniciais de acessórios de ponta capazes de aumentar o sucesso na primeira passagem e a clareza da imagem.

Análise Geográfica

A América do Norte deteve 41,75% da receita de 2025 devido à maturidade da penetração do ultrassom, ao reembolso favorável e a robustos pipelines de treinamento clínico. A recente orientação da FDA sobre sistemas de ultrassom diagnóstico oferece predicados claros para submissões 510(k), encorajando os fabricantes a acelerar os lançamentos de guias de próxima geração. Consórcios acadêmico-industriais frequentemente testam algoritmos de rastreamento de agulhas assistidos por IA em centros dos EUA, traduzindo-se em tração comercial inicial após a obtenção das autorizações. As principais redes hospitalares aproveitam a escala para negociar contratos de pacotes que incluem kits de guias, coberturas estéreis de sonda e manutenção de software, consolidando relacionamentos com fornecedores por ciclos de vários anos.

A Europa segue com padrões de controle de infecções consolidados e diretrizes ambientais rigorosas que moldam coletivamente os padrões de compra. Os sistemas de guias reutilizáveis ganham maior aceitação relativa aqui do que na América do Norte, apoiados por serviços centralizados de esterilização e mandatos de compras sustentáveis entre países. Lançamentos de produtos como a plataforma de orientação por IA Clarius-ThinkSono ressoam com os clínicos europeus que valorizam soluções centradas em software em conformidade com os regulamentos do MDR. A cultura de saúde baseada em evidências exige ainda mais validação revisada por pares, direcionando os fornecedores a estudos clínicos multicêntricos antes do acesso ao mercado.

A Ásia-Pacífico registra o CAGR mais rápido de 6,08% até 2031, sustentado pela expansão dos orçamentos de saúde na China, Índia e Sudeste Asiático. Os incentivos governamentais para aprofundar a localização de dispositivos médicos, aliados à acelerada adoção do ultrassom pelos médicos, fornecem terreno fértil para os fabricantes de guias. O white paper de 2024 da APACMed prevê benefícios econômicos e clínicos substanciais da IA em imagem intervencionista, reforçando o apetite da região por orientação baseada em algoritmos. No entanto, as pressões de custo exigem produtos com engenharia de valor, levando os fornecedores multinacionais a lançar portfólios em camadas que equilibram funcionalidade essencial com acessibilidade. Os fabricantes locais de equipamentos originais, por sua vez, aproveitam a proximidade com mercados de alto crescimento para pilotar modelos de inovação frugal que podem ser escalados globalmente posteriormente.

O Oriente Médio & África e a América do Sul compreendem participações menores, mas em expansão constante, impulsionadas pela construção de hospitais do setor privado e iniciativas de telessaúde que ampliam o acesso a procedimentos baseados em ultrassom. Agências de ajuda multinacionais frequentemente financiam a aquisição de scanners portáteis e kits de guias acompanhantes em clínicas remotas, criando familiaridade inicial com a marca que os fornecedores podem converter em relacionamentos de longo prazo à medida que as rendas aumentam.

Cenário Competitivo

O mercado de guias de agulha para ultrassom permanece moderadamente fragmentado; nenhum player único excede uma participação de 25%, mas as cinco principais empresas detêm coletivamente uma posição dominante em virtude de portfólios diferenciados. A CIVCO Medical Solutions sustenta a liderança por meio de ampla compatibilidade com sondas e parcerias com fabricantes de equipamentos originais de consoles; seu kit descartável Verza permanece uma oferta principal favorecida em ambientes sensíveis ao controle de infecções civco.com. A Boston Scientific aproveita a experiência em dispositivos multidisciplinares para introduzir sistemas de biópsia integrados que combinam designs de agulhas ecogênicas com consoles de ultrassom proprietários. A Becton Dickinson se concentra em inovações de acesso vascular, alinhando acessórios de guias com plataformas de inserção de cateter para apresentar soluções de circuito fechado que melhoram a higiene do procedimento.

As colaborações estratégicas intensificam a convergência tecnológica. Em 2024, a Smith+Nephew fez parceria com a JointVue para integrar o planejamento pré-operatório baseado em ultrassom na robótica ortopédica, criando oportunidades de venda cruzada para acessórios de guias de agulha [3]Smith+Nephew, "Smith+Nephew faz parceria com JointVue para Planejamento Pré-operatório por Ultrassom," smith-nephew.com . A Mendaera captou USD 73 milhões em financiamento da Série B para acelerar plataformas de orientação robótica portátil, firmando posteriormente um acordo com a EchoNous para fundir robótica com imagem de ultrassom. A atividade de patentes também se acelera: o depósito de 2024 da Fujifilm Sonosite descreve guias dinâmicos na tela para agulhas inseridas fora do plano de imagem, refletindo uma mudança em direção à inovação de software que reduz a dependência de hardware.

Os concorrentes emergentes exploram a IA para contornar a titularidade de hardware. A ThinkSono e a Smart Alpha enfatizam a detecção de agulhas baseada em algoritmos em sondas de commodities, buscando entrada em mercados com recursos limitados que priorizam baixo desembolso de capital. O alinhamento de reembolso e a confiança dos clínicos representam barreiras, mas pilotos bem-sucedidos de prova de conceito na Europa sugerem adoção comercial iminente. O resultado líquido é um ambiente competitivo onde fabricantes de dispositivos legados e entrantes com foco em software disputam o controle do ecossistema, compelindo investimento contínuo em P&D e formação de parcerias.

Líderes do Setor de Guias de Agulha para Ultrassom

Roper Technologies, Inc. (CIVCO Medical Solutions)

Aspen Surgical Products, Inc.

FUJIFILM Sonosite, Inc.

Becton, Dickinson and Company (BD)

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Mermaid Medical Group recebeu aprovação UKCA para o guia de agulha descartável TP Pivot Pro desenvolvido pela CIVCO Medical Solutions, oferecendo angulação de agulha de 20 graus para acesso aprimorado.

- Novembro de 2024: A DeepSight Technology apresentou o NeedleVue LiteCart na RSNA 2024, fornecendo visualização de agulha em tempo real sem radiação ou calibração complexa.

- Setembro de 2024: A RIVANNA obteve uma patente nos EUA para um sistema de inserção de agulha guiado por ultrassom destinado a melhorar a precisão em diversos procedimentos.

- Novembro de 2023: A BD apresentou o Sistema de Ultrassom SiteRite 9 com rastreamento de agulha Cue, melhorando a eficiência do posicionamento do cateter.

Escopo do Relatório Global do Mercado de Guias de Agulha para Ultrassom

Os guias de agulha para ultrassom são dispositivos médicos ou acessórios projetados para funcionar em conjunto com sistemas de ultrassom, garantindo o posicionamento preciso e seguro da agulha durante vários procedimentos médicos, como procedimentos de biópsia e anestesia regional, entre outros. O mercado de guias de agulha para ultrassom é segmentado por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em guias de agulha descartáveis e guias de agulha reutilizáveis. Por aplicação, o mercado é segmentado em procedimentos de biópsia, anestesia regional, acesso vascular, procedimentos de aspiração e drenagem de fluidos, gestão da dor e outros procedimentos intervencionistas. Outros procedimentos intervencionistas incluem ablação de tumores e intervenções musculoesqueléticas, entre outros. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais e centros de diagnóstico por imagem. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor em USD.

| Guias de Agulha Descartáveis |

| Guias de Agulha Reutilizáveis |

| Procedimentos de Biópsia |

| Anestesia Regional |

| Acesso Vascular |

| Aspiração de Fluidos e Drenagem |

| Gestão da Dor |

| Outros Procedimentos Intervencionistas |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diagnóstico por Imagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Guias de Agulha Descartáveis | |

| Guias de Agulha Reutilizáveis | ||

| Por Aplicação | Procedimentos de Biópsia | |

| Anestesia Regional | ||

| Acesso Vascular | ||

| Aspiração de Fluidos e Drenagem | ||

| Gestão da Dor | ||

| Outros Procedimentos Intervencionistas | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diagnóstico por Imagem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Guias de Agulha para Ultrassom?

Espera-se que o tamanho do Mercado de Guias de Agulha para Ultrassom atinja USD 351,62 milhões em 2026 e cresça a um CAGR de 5,03% para atingir USD 449,37 milhões até 2031.

Qual segmento de produto lidera as vendas?

Os guias de agulha descartáveis dominam com uma participação de 70,86% em 2025 devido a requisitos rigorosos de controle de infecções.

Quem são os principais players do Mercado de Guias de Agulha para Ultrassom?

Roper Technologies, Inc. (CIVCO Medical Solutions), Aspen Surgical Products, Inc., FUJIFILM Sonosite, Inc., Becton, Dickinson and Company (BD) e GE HealthCare são as principais empresas que operam no Mercado de Guias de Agulha para Ultrassom.

Qual é a região de crescimento mais rápido no Mercado de Guias de Agulha para Ultrassom?

A Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 6,08%, apoiada por melhorias na infraestrutura de saúde e mudanças demográficas.

Como os CCAs estão influenciando a demanda?

Os centros cirúrgicos ambulatoriais registram um CAGR de 5,84%, pressionando os fornecedores a desenvolver soluções de guias de configuração rápida e custo eficiente.

Página atualizada pela última vez em: