Tamanho e Participação do Mercado de Ultrassom no Ponto de Atendimento

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

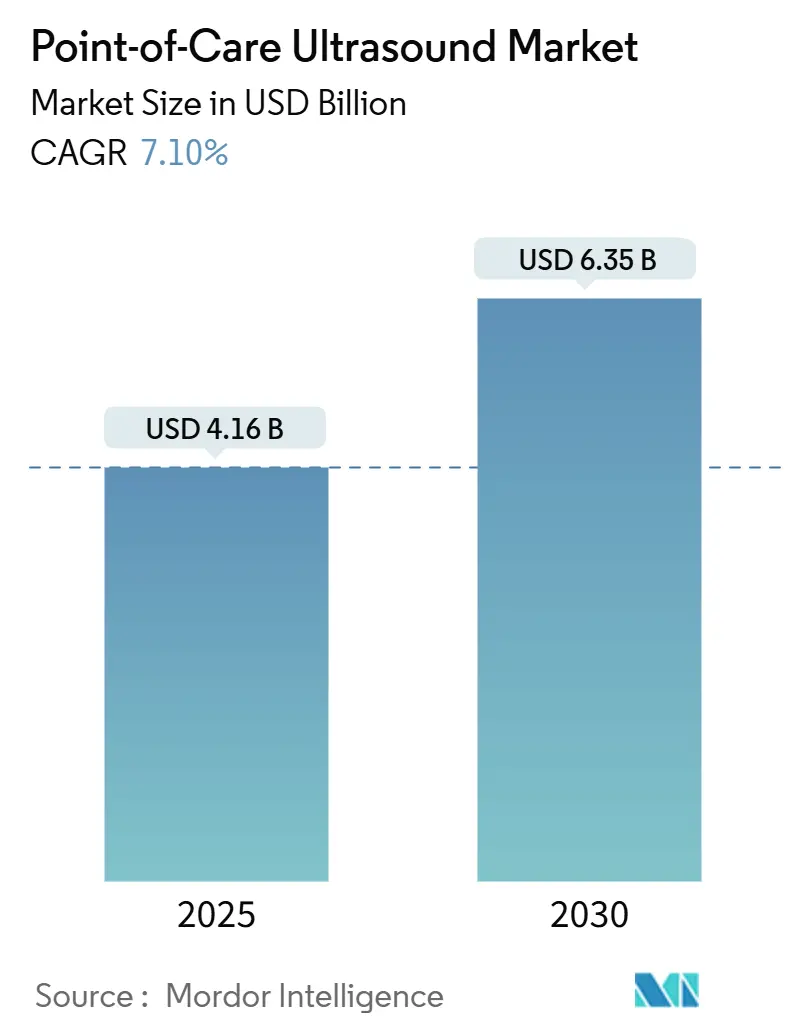

| Tamanho do Mercado (2025) | 4.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ultrassom no Ponto de Atendimento por Mordor Intelligence

O tamanho do mercado de ultrassom no ponto de atendimento é de USD 4,16 bilhões em 2025 e está previsto para atingir USD 6,35 bilhões até 2030, refletindo um CAGR de 7,1% ao longo do período. A rápida miniaturização de semicondutores deslocou o ultrassom das salas de radiologia centralizadas para a beira do leito, enquanto a orientação de imagem impulsionada por inteligência artificial agora permite que não especialistas obtenham exames de qualidade diagnóstica em minutos. O crescimento é ainda impulsionado pelo aumento das aplicações procedimentais — particularmente bloqueios nervosos e acesso vascular — onde a visualização em tempo real reduz as taxas de complicações e encurta o tempo de procedimento. Alertas de segurança cibernética sobre falhas de desvio de autenticação e volatilidade no fornecimento de chips após o furacão Helene destacam riscos operacionais persistentes que podem moderar a adoção no curto prazo. A dinâmica competitiva centra-se em estratégias de aquisição de inteligência artificial, à medida que os fornecedores estabelecidos asseguram algoritmos de próxima geração para defender a participação de plataforma contra novos entrantes baseados em chips com preços mais baixos.

Principais Conclusões do Relatório

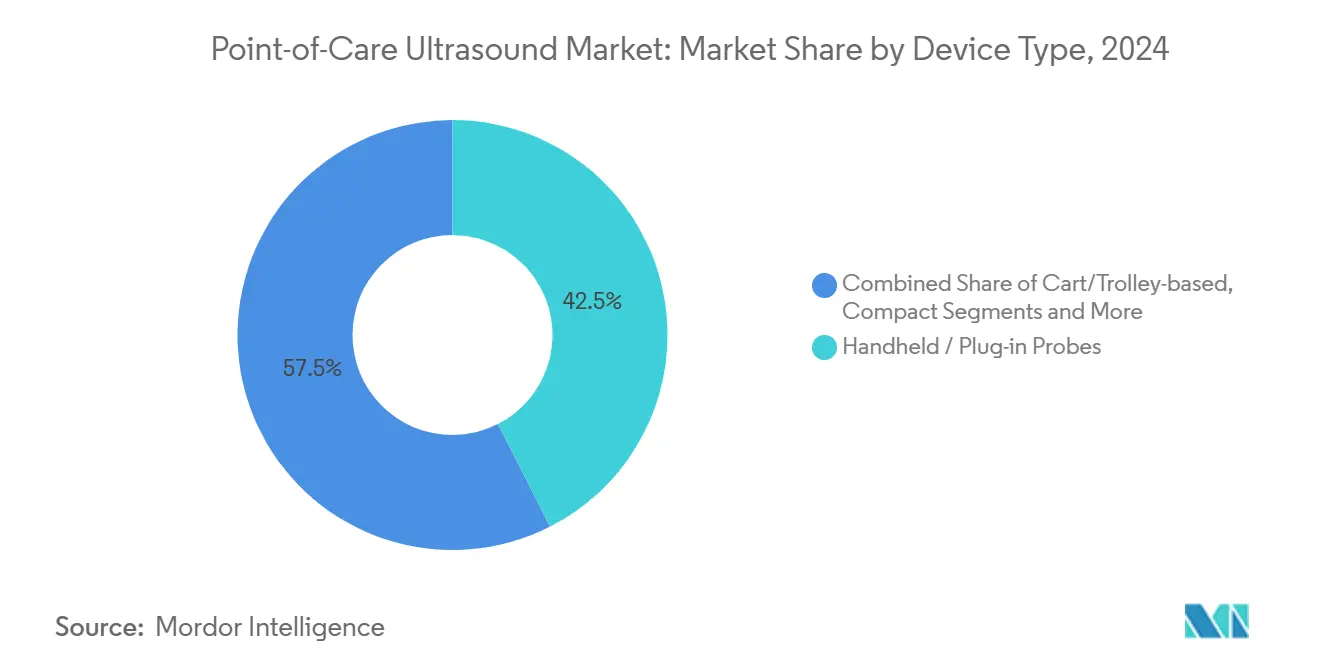

- Por tipo de dispositivo, as sondas portáteis e de conexão direta lideraram com 42,5% da participação do mercado de ultrassom no ponto de atendimento em 2024, enquanto os sistemas de ultrassom em chip/MEMS estão projetados para expandir a um CAGR de 18,4% até 2030.

- Por aplicação, emergência e cuidados intensivos comandaram uma participação de 38,0% do tamanho do mercado de ultrassom no ponto de atendimento em 2024; a medicina primária e interna está avançando a um CAGR de 16,2% até 2030.

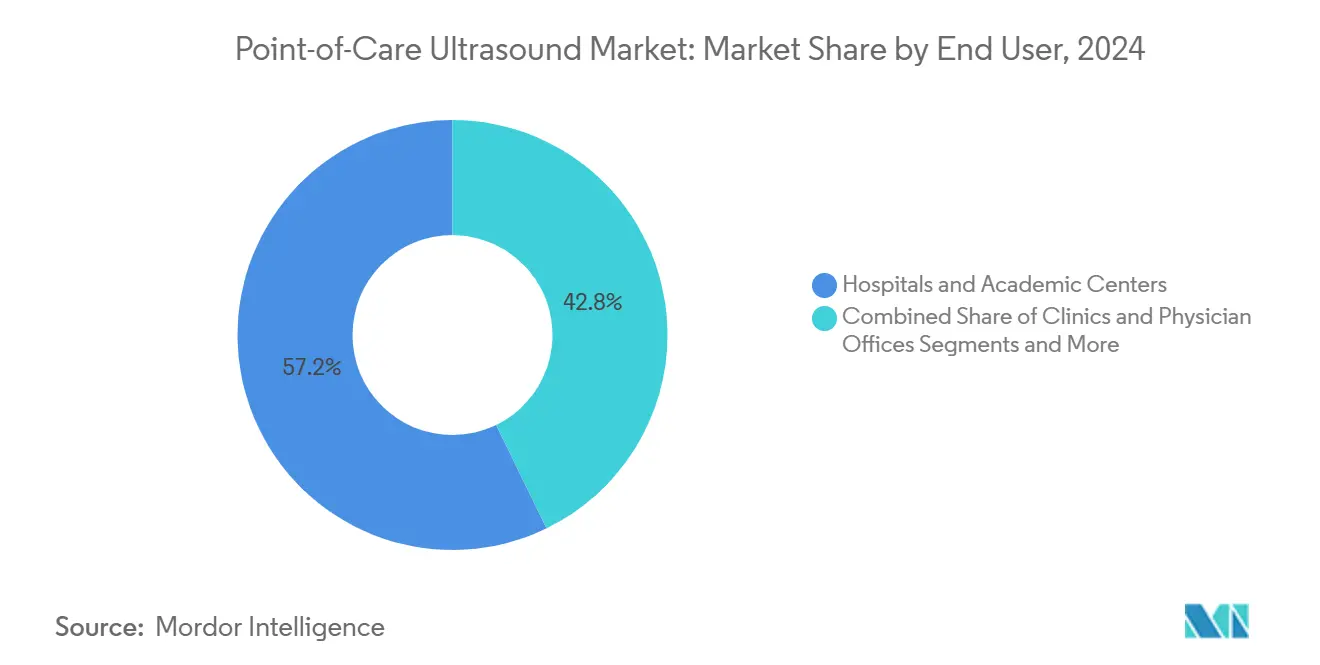

- Por usuário final, hospitais e centros acadêmicos responderam por 57,0% do tamanho do mercado de ultrassom no ponto de atendimento em 2024; as plataformas de cuidados domiciliares e tele-ultrassom estão definidas para crescer a um CAGR de 19,5% até 2030.

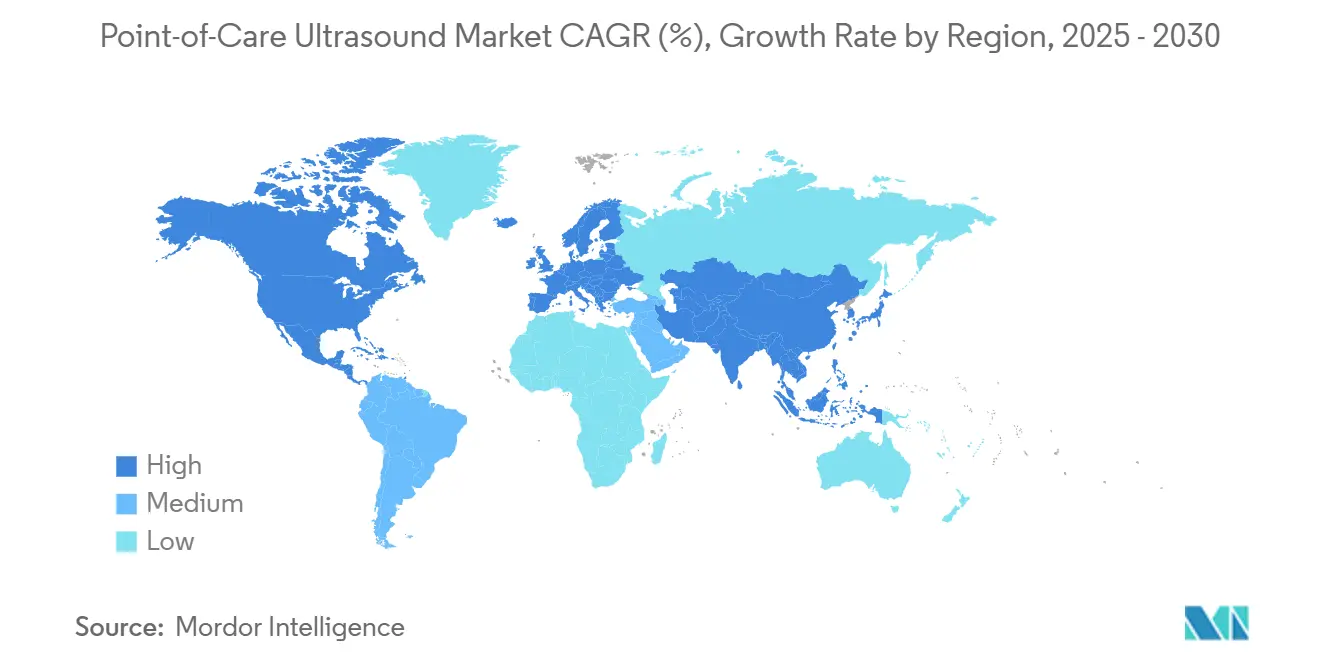

- Por região, a América do Norte deteve 29,8% do mercado de ultrassom no ponto de atendimento em 2024, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 11,5% até 2030.

Tendências e Perspectivas do Mercado Global de Ultrassom no Ponto de Atendimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Rápida de Ultrassom no Ponto de Atendimento Portátil em Ambientes de Emergência e Cuidados Intensivos | +1.80% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração Crescente de Inteligência Artificial para Orientação de Imagem e Interpretação Automatizada | +1.50% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Aumento das Aplicações Procedimentais Além da Radiologia (Bloqueios Nervosos, Acesso Vascular) | +1.20% | Global, concentrado em sistemas de saúde desenvolvidos | Médio prazo (2-4 anos) |

| Mudança dos Modelos de Reembolso para Imagem à Beira do Leito Baseada em Valor | +0.90% | América do Norte e União Europeia, adoção limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Semicondutores de "Ultrassom em Chip" Possibilitando Sondas de Corpo Inteiro por Menos de USD 4 mil | +1.10% | Global, fabricação concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monitoramento de Cuidados Crônicos Domiciliares com Ultrassom no Ponto de Atendimento Conectado à Nuvem | +0.80% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Ultrassom no Ponto de Atendimento Portátil em Ambientes de Emergência e Cuidados Intensivos

Os departamentos de emergência agora tratam os scanners portáteis como equipamentos essenciais, alcançando 92,5% de precisão diagnóstica comparável às unidades em carrinho. Os paramédicos replicam os achados hospitalares em 79,5% das avaliações pré-hospitalares, possibilitando decisões de triagem mais precoces. O Serviço Aéreo de Ambulância de Londres relatou 83% de qualidade de exame adequada em 628 atendimentos de trauma, validando os padrões de desempenho em campo. O treinamento se expandiu de radiologistas para médicos de emergência, intensivistas e profissionais de prática avançada, incorporando o ultrassom à beira do leito em vias de cuidado crítico com restrição de tempo. À medida que as competências se normalizam, as aquisições se concentram em invólucros duráveis e selados e transdutores prontos para controle de infecção, para suportar ambientes clínicos de alta rotatividade.

Integração Crescente de Inteligência Artificial para Orientação de Imagem e Interpretação Automatizada

Algoritmos aprovados pela FDA agora reconhecem estruturas anatômicas com mais de 90% de precisão, minimizando a dependência do operador e encurtando as curvas de aprendizado. O software de orientação cardíaca da UltraSight obteve aprovação em 2024 e permite que usuários novatos obtenham imagens diagnósticas em 96% dos casos após apenas duas horas de orientação. A plataforma Acuson Origin da Siemens Healthineers automatiza mais de 500 medições de ecocardiografia, reduzindo o tempo de exame e padronizando os resultados. A aquisição da Sonio pela Samsung Medison ilustra como os fabricantes estabelecidos asseguram pipelines de inteligência artificial para se manterem competitivos. A democratização da inteligência artificial se alinha com a escassez de mão de obra, orientando não especialistas no posicionamento da sonda e oferecendo alertas de qualidade em tempo real.

Aumento das Aplicações Procedimentais Além da Radiologia (Bloqueios Nervosos, Acesso Vascular)

A anestesia regional agora depende da orientação por ultrassom, alcançando 96,7% de sucesso em bloqueios supraclaviculares versus 73,3% para técnicas alternativas. Novas diretrizes da Sociedade Americana de Ecocardiografia formalizam a canulação vascular guiada por ultrassom, reforçando sua transição de prática experimental para prática convencional.[1]Sociedade Americana de Ecocardiografia, "Diretrizes para Canulação Vascular Guiada por Ultrassom," asecho.org O acesso vascular pediátrico também se beneficia, encurtando o tempo de maturação da fístula e reduzindo as taxas de falha primária. À medida que a confiança dos usuários aumenta, os fluxos de receita se expandem para guias de agulha descartáveis e software procedimental integrado, incorporando ainda mais o ultrassom no ponto de atendimento nos fluxos de trabalho perioperatórios. Os fabricantes agrupam predefinições especializadas e sobreposições de direcionamento impulsionadas por inteligência artificial para aumentar a repetibilidade para operadores novatos.

Mudança dos Modelos de Reembolso para Imagem à Beira do Leito Baseada em Valor

A Tabela de Honorários Médicos do Medicare de 2025 atribui unidades de valor relativo que reconhecem os avanços tecnológicos e o impacto clínico em tempo real. A UnitedHealthcare agora exige documentação discreta para interpretações de ultrassom no ponto de atendimento, elevando a modalidade a um diagnóstico reembolsável em vez de um exame complementar. Os programas de monitoramento remoto de pacientes incorporam o ultrassom em pacotes de cuidados crônicos, ampliando as oportunidades de faturamento para sondas conectadas à nuvem. Esses incentivos encorajam os prestadores a adotar treinamento padronizado e métricas de qualidade, sustentando um caso clínico e financeiro sustentável para uma implantação mais ampla. A longo prazo, espera-se que o reconhecimento pelos pagadores reduza os exames de imagem redundantes e o tempo de internação hospitalar, melhorando a eficiência geral de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estruturas Limitadas de Treinamento Formal e Credenciamento para Usuários Fora da Radiologia | -1.40% | Global, mais pronunciado em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Lacunas de Reembolso para Exames Ambulatoriais e de Atenção Primária | -0.80% | América do Norte e Europa, impacto limitado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Cibernética e Integração de Dados com Sondas Baseadas em Aplicativos | -0.60% | Global, concentrado em mercados digitalmente avançados | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Chips Impactando a Disponibilidade de Ultrassom em Chip de Próxima Geração | -0.90% | Global, gargalos de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Limitadas de Treinamento Formal e Credenciamento para Usuários Fora da Radiologia

Poucos conselhos de licenciamento nacionais exigem competências de ultrassom no ponto de atendimento para paramédicos ou enfermeiros especialistas, limitando o credenciamento generalizado apesar da demanda clínica.[2]International Journal of Paramedicine, "Padrões Pré-hospitalares para Ultrassom no Ponto de Atendimento," internationaljournalofparamedicine.com Os órgãos de certificação respondem com trilhas de especialidade — materno-fetal, pulmonar ou cardíaca — mas a profundidade variável do currículo produz níveis de habilidade inconsistentes. O Colégio Americano de Médicos oferece aprendizado eletrônico modular seguido de avaliações práticas, mas a adoção permanece voluntária. As seguradoras de responsabilidade civil são cautelosas, elevando os prêmios de responsabilidade por má prática quando a documentação mostra treinamento inadequado do operador. Essas lacunas retardam as decisões de compra entre práticas menores, restringindo o mercado de ultrassom no ponto de atendimento até que padrões unificados surjam.

Lacunas de Reembolso para Exames Ambulatoriais e de Atenção Primária

Embora os exames realizados em ambiente hospitalar sejam faturados sob códigos CPT estabelecidos, persiste ambiguidade para exames realizados em consultórios de atenção primária, levando a negações de solicitações e ciclos de pagamento inconsistentes. Os sistemas europeus de pagador único ainda classificam muitos exames de ultrassom no ponto de atendimento como serviços agrupados, limitando os fluxos de receita incremental para clínicos gerais. A incerteza financeira reduz os orçamentos de capital para dispositivos em ambientes ambulatoriais, atrasando a penetração além dos ambientes de cuidados agudos. Grupos de defesa fazem lobby por revisões de códigos que espelhem as atualizações da tabela de honorários dos EUA; no entanto, os cronogramas dos formuladores de políticas se estendem até o final da década, sustentando um obstáculo ao crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Portáteis Lideram a Revolução dos Semicondutores

As sondas portáteis e de conexão direta capturaram 42,5% do mercado de ultrassom no ponto de atendimento em 2024, refletindo a demanda dos clínicos por ferramentas de tamanho de bolso implantáveis em todos os departamentos hospitalares. A categoria se beneficia de atualizações de plataforma, como a linha sem fio de dez modelos da Clarius compatível com os ecossistemas iOS e Android, além do iQ3 da Butterfly Network que adiciona imagem 3D e processamento de inteligência artificial no dispositivo. Os sistemas em carrinho e suporte permanecem essenciais para ecocardiografia abrangente e estudos abdominais de alta fidelidade em salas de radiologia, mas seu crescimento relativo fica para trás porque as sondas portáteis agora correspondem à resolução para muitas tarefas de linha de frente.

Os sistemas de ultrassom em chip formam o subsegmento de crescimento mais rápido, expandindo a um CAGR de 18,4% à medida que os projetos de semicondutores substituem matrizes piezelétricas caras, reduzindo os preços de entrada abaixo de USD 4 mil. Os consoles compactos oferecem um meio-termo para departamentos de emergência que precisam de telas maiores sem comprometer espaço físico. Os patches vestíveis emergentes facilitam o monitoramento hemodinâmico contínuo em unidades de terapia intensiva, enquanto as soluções baseadas em tablet atraem intervencionistas que precisam de telas maiores, mas ainda valorizam a manobrabilidade à beira do leito. Essa inovação em cascata amplia o conjunto endereçável de usuários e sustenta ciclos constantes de substituição de unidades em todo o mercado de ultrassom no ponto de atendimento.

Por Aplicação: Domínio dos Cuidados de Emergência Cede Espaço ao Crescimento da Medicina Primária

Os fluxos de trabalho de emergência e cuidados intensivos asseguraram 38,0% do tamanho do mercado de ultrassom no ponto de atendimento em 2024, apoiados por protocolos de trauma estabelecidos que exigem triagem rápida e avaliações cardíacas focadas. Os dispositivos portáteis se mostraram fundamentais no protocolo "Bomba, Pleura e Sangramento" de Londres, gerando imagens de alta qualidade em ambientes móveis.[3]Salman Naeem et al., "Implementação de Ultrassom no Ponto de Atendimento Pré-hospitalar Usando uma Nova Abordagem de Feedback Contínuo em um Serviço Médico de Emergência por Helicóptero do Reino Unido," Scandinavian Journal of Trauma, Resuscitation and Emergency Medicine, sjtrem.biomedcentral.com As especialidades de cardiologia e vascular adotaram predefinições guiadas por inteligência artificial, pois a Acuson Origin da Siemens automatiza mais de 500 medições, reduzindo a variabilidade do operador.

A medicina primária e interna representa a fatia de expansão mais rápida, avançando a um CAGR de 16,2% até 2030, à medida que os médicos de família integram exames de fígado e musculoesqueléticos à beira do consultório em consultas de rotina. As interfaces voltadas ao consumidor imitam a ergonomia dos smartphones, incentivando a adoção por clínicos não familiarizados com os controles de carrinho tradicionais. A obstetrícia e ginecologia mantêm demanda estável por meio de instrumentos especializados como os sistemas GE Voluson, enquanto as práticas musculoesqueléticas adotam injeções articulares guiadas por ultrassom como padrão de cuidado. No geral, as vias clínicas diversificadas ampliam os fluxos de receita e ajudam a incorporar o ultrassom no ponto de atendimento em planos de cuidados longitudinais, solidificando a resiliência do mercado de ultrassom no ponto de atendimento.

Por Usuário Final: Hospitais Lideram Enquanto a Telemedicina Acelera

Hospitais e centros acadêmicos comandaram 57,0% da participação do mercado de ultrassom no ponto de atendimento em 2024, aproveitando programas estruturados de credenciamento e escala de compras para implementar dispositivos em rede em todos os departamentos. A parceria de sete anos da Sutter Health com a GE HealthCare ilustra como os grandes sistemas usam contratos empresariais para padronizar fluxos de trabalho de imagem habilitados por inteligência artificial em 300 instalações.

As plataformas de cuidados domiciliares e tele-ultrassom detêm a trajetória de crescimento mais alta, com um CAGR de 19,5%, à medida que as iniciativas de monitoramento remoto agrupam sondas conectadas em kits de gerenciamento de doenças crônicas. Clínicas e consultórios médicos aumentam a adoção para diagnósticos internos que reduzem encaminhamentos e aumentam a retenção de pacientes. Os centros cirúrgicos ambulatoriais incorporam o ultrassom para bloqueios nervosos e acesso vascular, aprimorando os protocolos de recuperação no mesmo dia. As unidades de serviços médicos de emergência pré-hospitalares adotam dispositivos portáteis após estudos confirmarem melhora na precisão da tomada de decisão após módulos de treinamento simplificados. Coletivamente, esses variados canais de usuários finais garantem um impulso sustentado de remessas dentro do mercado de ultrassom no ponto de atendimento.

Análise Geográfica

A América do Norte manteve a maior participação regional, com 29,8% em 2024, impulsionada por atualizações favoráveis de reembolso e implantação precoce de inteligência artificial em sistemas hospitalares. A aquisição de USD 53 milhões da Intelligent Ultrasound pela GE HealthCare e acordos de parceria como a adoção de fluxos de trabalho guiados por inteligência artificial pelo Tampa General ilustram como os incumbentes reforçam a dominância de plataforma. No entanto, alertas crescentes de segurança cibernética e critérios divergentes de credenciamento provincial no Canadá representam obstáculos localizados à adoção, mantendo a expansão do mercado vinculada à harmonização de políticas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,5% até 2030, sustentada por fornecedores chineses que aumentaram a participação doméstica de ultrassom de 20% em 2011 para 35% em 2024. Os subsídios estatais sob o Plano de Inteligência Artificial de Nova Geração da China financiam o desenvolvimento de algoritmos para triagem de imagens, enquanto os fabricantes orientados à exportação aproveitam custos de produção mais baixos para superar os rivais ocidentais em preço. A progressão da Mindray para o grupo dos quatro principais fornecedores globais sublinha a ascendência regional. No entanto, a escassez de talentos e as margens de lucratividade reduzidas moderam as perspectivas de longo prazo.

A Europa exibe adoção estável à medida que a harmonização regulatória e as pressões sobre a força de trabalho promovem soluções habilitadas por inteligência artificial. A Clarius e a ThinkSono lançaram sondas guiadas por inteligência artificial adaptadas às necessidades do mercado europeu, combinando armazenamento em nuvem em conformidade com o RGPD com interfaces de usuário em idioma local. O Oriente Médio e África e a América do Sul permanecem incipientes, mas promissores; a queda nos preços dos dispositivos combinada com a portabilidade da modalidade fomenta a capacidade diagnóstica em clínicas com poucos recursos, incentivando programas de ajuda multilateral a adquirir sistemas portáteis para vigilância de saúde materna e doenças infecciosas.

Cenário Competitivo

O mercado de ultrassom no ponto de atendimento demonstra consolidação moderada. GE HealthCare, Philips e Siemens Healthineers comandam redes de distribuição consolidadas e aceleraram as aquisições de ativos de inteligência artificial, exemplificadas pela aquisição da Intelligent Ultrasound pela GE e pelo lançamento do AI Abdomen pela Siemens. A Butterfly Network perturba os pontos de preço por meio de curvas de custo impulsionadas por semicondutores, oferecendo scanners abaixo de USD 4 mil com capacidade de corpo inteiro para ampliar as bases de usuários.

As colaborações estratégicas moldam o posicionamento competitivo: a aliança da GE HealthCare com a NVIDIA visa a digitalização autônoma, enquanto a atualização de software Elevate da Philips reduz o tempo de exame abdominal em 50%, reforçando a diferenciação por meio da eficiência do fluxo de trabalho. As grandes empresas agrupam hardware, análise em nuvem e serviços de treinamento, erguendo barreiras de ecossistema difíceis de transpor para startups de produto único. Simultaneamente, os novos entrantes focados em inteligência artificial fazem parceria com fabricantes de equipamentos originais para incorporar algoritmos em troca de acordos de compartilhamento de receita, fomentando inovação simbiótica.

Os mercados emergentes sensíveis ao preço geram campeões regionais que adaptam sondas às diretrizes clínicas locais e interfaces de idioma, adicionando complexidade ao mapeamento competitivo global. No geral, a rivalidade se intensifica em torno de inteligência artificial, interconectividade em nuvem e acessórios procedimentais especializados, sustentando um pipeline de inovação vibrante que continuamente atualiza as propostas de valor para os usuários finais.

Líderes do Setor de Ultrassom no Ponto de Atendimento

GE HealthCare

Philips Healthcare

Siemens Healthineers

Butterfly Network

Fujifilm Sonosite

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: GE HealthCare e NVIDIA anunciaram uma colaboração para desenvolver soluções de imagem diagnóstica autônoma que combinam inteligência artificial com modalidades de ultrassom e raios X.

- Março de 2025: GE HealthCare lançou a plataforma de ultrassom mamário 3D Invenia ABUS Premium impulsionada por inteligência artificial com Verisound AI integrado.

- Outubro de 2024: GE HealthCare concluiu a aquisição de USD 53 milhões do negócio de inteligência artificial clínica da Intelligent Ultrasound.

- Setembro de 2024: A Butterfly Network expandiu seu sistema de ultrassom iQ3 para a Europa após obter a marcação CE.

Escopo do Relatório Global do Mercado de Ultrassom no Ponto de Atendimento

| Sistemas Baseados em Carrinho / Suporte |

| Sistemas Compactos |

| Sondas Portáteis / de Conexão Direta |

| Ultrassom Vestível / em Patch |

| Ultrassom Baseado em Tablet |

| Emergência e Cuidados Intensivos |

| Cardiologia e Vascular |

| Obstetrícia e Ginecologia |

| Musculoesquelético e Medicina Esportiva |

| Medicina Primária e Interna |

| Hospitais e Centros Acadêmicos |

| Clínicas e Consultórios Médicos |

| Centros Cirúrgicos Ambulatoriais |

| Prestadores Pré-hospitalares / Serviços Médicos de Emergência |

| Plataformas de Cuidados Domiciliares e Tele-ultrassom |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Sistemas Baseados em Carrinho / Suporte | |

| Sistemas Compactos | ||

| Sondas Portáteis / de Conexão Direta | ||

| Ultrassom Vestível / em Patch | ||

| Ultrassom Baseado em Tablet | ||

| Por Aplicação | Emergência e Cuidados Intensivos | |

| Cardiologia e Vascular | ||

| Obstetrícia e Ginecologia | ||

| Musculoesquelético e Medicina Esportiva | ||

| Medicina Primária e Interna | ||

| Por Usuário Final | Hospitais e Centros Acadêmicos | |

| Clínicas e Consultórios Médicos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Prestadores Pré-hospitalares / Serviços Médicos de Emergência | ||

| Plataformas de Cuidados Domiciliares e Tele-ultrassom | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual foi a receita mundial de instrumentos cirúrgicos portáteis em 2025?

O tamanho do mercado de instrumentos cirúrgicos portáteis atingiu USD 6,26 bilhões em 2025.

Qual categoria de produto lidera atualmente as vendas?

Fórceps e espátulas ocupam a posição de liderança com 28,1% da receita de 2024.

Por que os centros cirúrgicos ambulatoriais estão atraindo fornecedores?

Espera-se que os centros cirúrgicos ambulatoriais cresçam a um CAGR de 8,4%, impulsionados pelas vantagens de custo e pelo apoio dos pagadores para procedimentos ortopédicos ambulatoriais.

Qual região está se expandindo mais rapidamente?

Projeta-se que a Ásia-Pacífico registre um CAGR de 7,4% entre 2025 e 2030, à medida que as reformas de infraestrutura e regulatórias aceleram a adoção de dispositivos.

Como as novas regras QMSR da FDA afetarão os fabricantes?

O alinhamento de 2026 com a ISO 13485 aumentará os custos de conformidade, mas simplificará as submissões globais, beneficiando empresas com sistemas de qualidade robustos.

Os instrumentos descartáveis ou reutilizáveis estão ganhando terreno?

As ferramentas reutilizáveis ainda dominam, mas as variantes descartáveis são as de crescimento mais rápido, impulsionadas por economias no controle de infecção de mais de USD 400 por caso.

Página atualizada pela última vez em: