Tamanho e Participação do Mercado de Dispositivos Oftálmicos da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

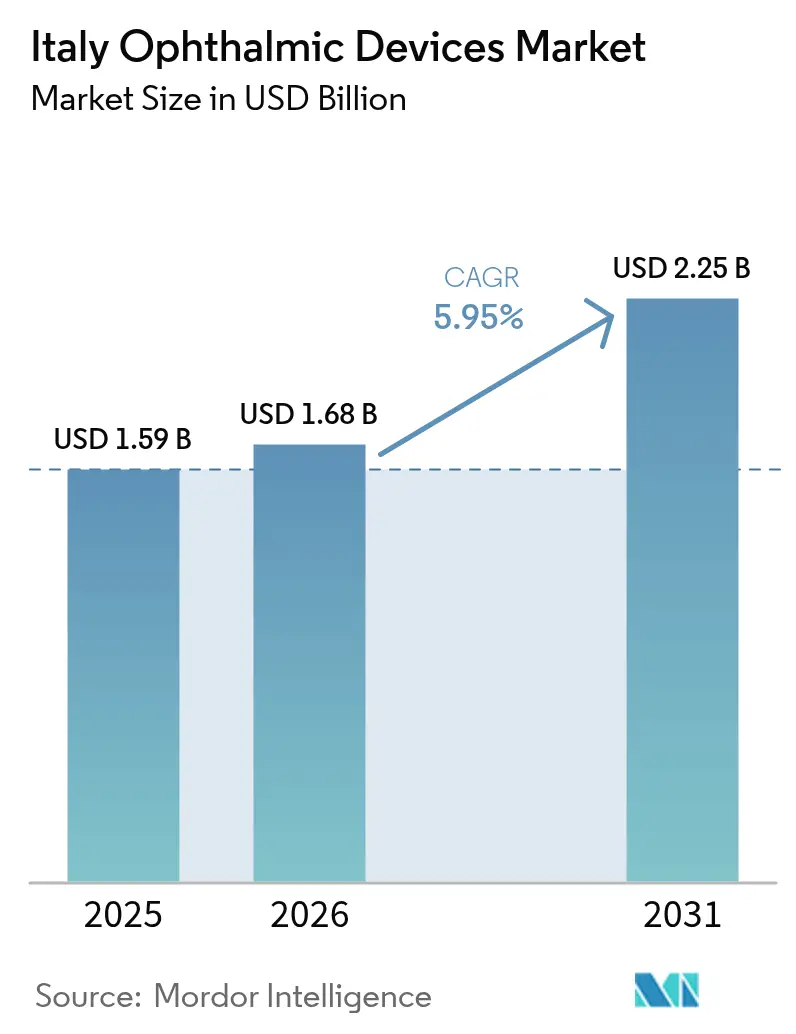

| Tamanho do mercado no ano base (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos da Itália por Mordor Intelligence

O tamanho do mercado de dispositivos oftálmicos da Itália deve crescer de USD 1,59 bilhão em 2025 para USD 1,68 bilhão em 2026 e está previsto para atingir USD 2,25 bilhões até 2031 a um CAGR de 5,95% no período 2026-2031. Essa trajetória é impulsionada por uma população que envelhece rapidamente, um cluster de diabetes no sul da Europa e a capacidade única de Milão de combinar necessidade médica com demanda por óculos orientada pela moda. Os hospitais dominam os volumes de cirurgias complexas, mas os centros de cirurgia ambulatorial (ASCs) estão crescendo rapidamente à medida que as subvenções do Piano Nazionale di Ripresa e Resilienza (PNRR) modernizam a infraestrutura ambulatorial. Ao mesmo tempo, as redes ópticas corporativas aprofundam a consolidação do mercado, enquanto as regras do EU-MDR reduzem a velocidade dos lançamentos de novos produtos, protegendo indiretamente os participantes estabelecidos com funções de conformidade experientes. Essas dinâmicas moldam coletivamente o ritmo competitivo do mercado de dispositivos oftálmicos da Itália.

Principais Conclusões do Relatório

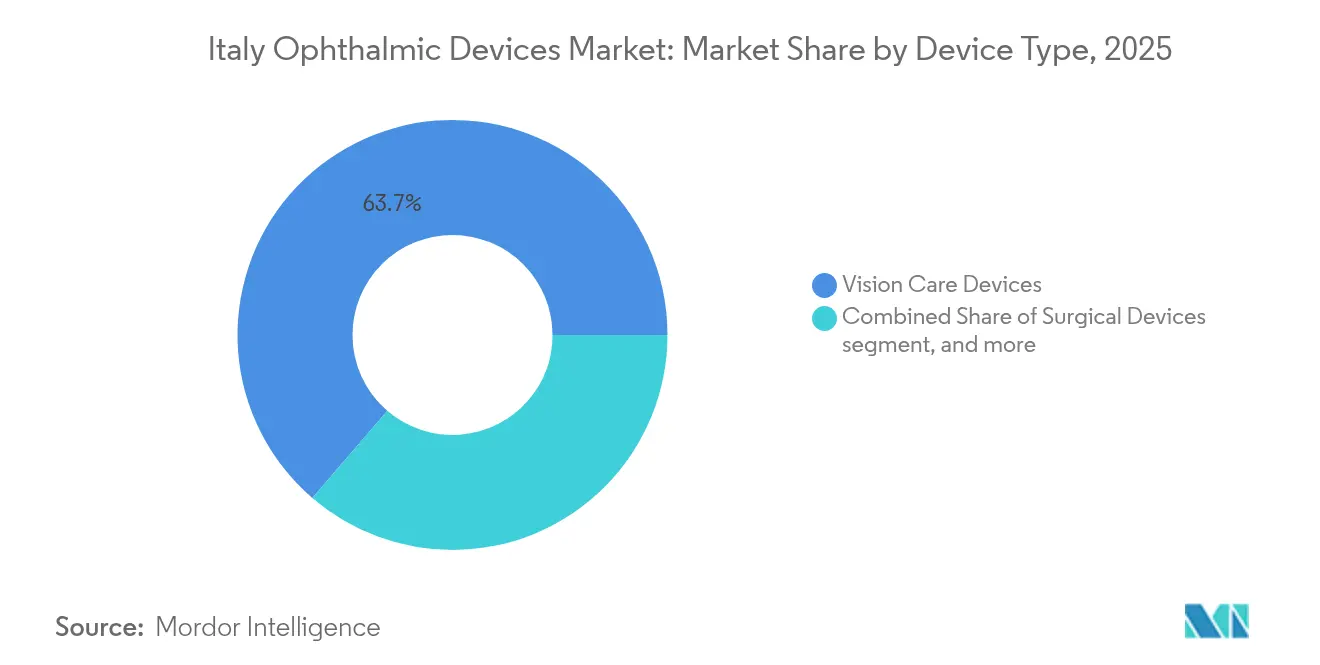

- Por tipo de dispositivo, os dispositivos de cuidados com a visão detinham 63,70% da participação do mercado de dispositivos oftálmicos da Itália em 2025, enquanto os dispositivos de diagnóstico e monitoramento estão projetados para registrar um CAGR de 8,02% até 2031.

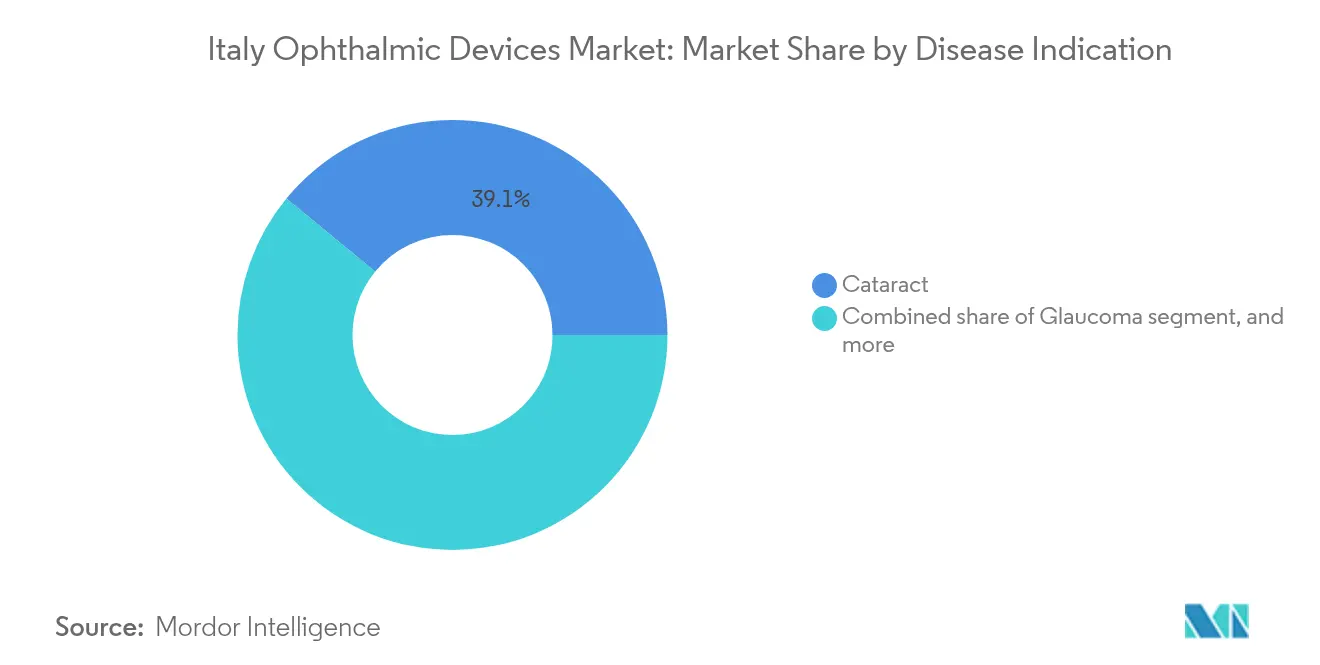

- Por indicação de doença, as soluções para catarata representaram 39,05% do tamanho do mercado de dispositivos oftálmicos da Itália em 2025, enquanto os dispositivos para retinopatia diabética estão posicionados para expandir a um CAGR de 7,21% no período 2026-2031.

- Por usuário final, os hospitais capturaram 44,60% da participação do mercado de dispositivos oftálmicos da Itália em 2025, e os ASCs estão avançando a um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos da Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de retinopatia diabética e degeneração macular relacionada à idade (DMRI) | +2.0% | Regiões do norte (Lombardia, Vêneto, Emília-Romanha) | Médio prazo (2-4 anos) |

| Alto gasto per capita em óculos impulsionado pelo cluster de moda de Milão | +1.7% | Nacional (pico na Lombardia) | Longo prazo (≥4 anos) |

| Rápida adoção de lasers de femtossegundo e excimer por hospitais públicos | +1.5% | Nacional | Curto prazo (≤2 anos) |

| Financiamento governamental do PNRR para modernização de ASCs | +1.2% | Regiões do sul e centro | Médio prazo (2-4 anos) |

| Expansão de redes varejistas ópticas corporativas | +1.0% | Principais centros urbanos | Longo prazo (≥4 anos) |

| Base doméstica de fabricação contratada de lentes intraoculares (LIOs) reduzindo custos de aquisição | +0.8% | Polos industriais no norte e centro da Itália | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Retinopatia Diabética e DMRI no Norte da Itália

As províncias do norte agora registram taxas de retinopatia diabética (RD) de até 39% entre adultos com diabetes, uma carga que eleva a demanda por scanners de tomografia de coerência óptica (OCT) de domínio espectral, câmeras de fundo de olho de campo ultra-amplo e kits de tele-oftalmologia. A adesão ao rastreamento permanece abaixo de 50%, criando espaço para programas comunitários que encaminham imagens retinianas a centros terciários para leituras rápidas. Os custos diretos do tratamento da RD situam-se entre EUR 4.050 e 5.799 por paciente, um desembolso que convence os pagadores a reembolsar tecnologias que detectam a patologia mais cedo. Em resposta, os fornecedores agrupam algoritmos de triagem por inteligência artificial com hardware para reduzir os tempos de interpretação e desbloquear receitas incrementais no mercado de dispositivos oftálmicos da Itália.

Alto Gasto Per Capita em Óculos Impulsionado pela Concentração da Indústria da Moda em Milão

A atração global da moda de Milão reposiciona os óculos como acessórios de estilo de vida, permitindo que os rótulos "Made in Italy" pratiquem preços premium mesmo durante a volatilidade macroeconômica. As exportações ainda totalizaram EUR 5,236 bilhões em 2024, apesar de uma queda fracionária de 0,6% em relação ao ano anterior, sublinhando a resiliência das armações de alto padrão[1]ANFAO, "Desempenho das Exportações de Óculos Italianos 2024," anfaonet.it. Os profissionais mais jovens preferem acetato reciclado e polímeros de base biológica, impulsionando uma narrativa de sustentabilidade que melhora as margens. As redes corporativas omnicanal amplificam a narrativa de marca com ajustes habilitados digitalmente, fortalecendo sua posição no mercado de dispositivos oftálmicos da Itália.

Rápida Adoção de Plataformas de Laser de Femtossegundo e Excimer por Hospitais Públicos

Os hospitais públicos instalam cada vez mais sistemas de femtossegundo e excimer para aumentar o volume de atendimentos e melhorar a precisão refrativa. A PRK transepitelial, suportada por plataformas como o Schwind Amaris, agora conta com reconhecimento nas diretrizes da Sociedade Europeia de Cirurgiões de Catarata e Refrativos (ESCRS) pelo seu conforto pós-operatório e velocidade de recuperação[2]Sociedade Europeia de Cirurgiões de Catarata e Refrativos, "Diretrizes de Prática Clínica 2024," escrs.org. Os hospitais aproveitam contratos de serviço agrupados para garantir o tempo de atividade, uma estratégia que consolida a fidelidade à plataforma e alimenta os ciclos de substituição no mercado de dispositivos oftálmicos da Itália.

Financiamento Governamental do PNRR para Modernização de ASCs

Aproximadamente EUR 20 bilhões em alocações de saúde do PNRR fluem para a expansão dos ASCs, principalmente na Calábria, Apúlia e Sicília. As subvenções financiam salas de cirurgia com fluxo de ar laminar, microscópios de alta definição e conjuntos de diagnóstico conectados à nuvem, facilitando procedimentos bilaterais de catarata no mesmo dia e aliviando os atrasos cirúrgicos. Os ASCs modernizados oferecem aos oftalmologistas autonomia, tempos de rotatividade mais curtos e agendamento previsível, condições que aceleram seu CAGR de 7,38% no mercado de dispositivos oftálmicos da Itália.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longos ciclos de aprovação de conformidade do EU-MDR | –1.6% | Nacional | Curto prazo (≤2 anos) |

| Tetos de preços impostos por licitações do SSN | –1.3% | Nacional | Longo prazo (≥4 anos) |

| Escassez de oftalmologistas nas regiões do sul | –1.1% | Regiões do sul | Médio prazo (2-4 anos) |

| Crescente risco de litígios por endoftalmite pós-operatória | –0.9% | Nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Aprovação de Conformidade do EU-MDR Atrasando o Lançamento de Produtos

O regime EU-MDR de 2021 aumenta os requisitos de dados, as etapas de vigilância pós-comercialização e os mandatos de identificação única de dispositivos. Os inovadores domésticos menores agora enfrentam atrasos de certificação de até 18 meses, adiando marcos de comercialização e elevando custos[3]Lucia Contardi, "Desafios do EU-MDR para Fabricantes Italianos," Regulatory Affairs Journal, raam.it. A capacidade limitada dos organismos notificados prioriza as renovações de certificados em detrimento de novas submissões, conferindo às multinacionais estabelecidas uma vantagem de tempo e desacelerando o fluxo de inovação no mercado de dispositivos oftálmicos da Itália.

Tetos de Preços Impostos pelas Licitações do Servizio Sanitario Nazionale (SSN)

As licitações centralizadas do SSN fixam preços máximos para implantes, descartáveis e diagnósticos, comprimindo as margens em produtos de alta precisão. Os hospitais respondem por 45,2% do volume total, portanto o sucesso nas licitações permanece crítico mesmo quando os lucros são reduzidos. Os fabricantes equilibram a conformidade oferecendo portfólios de dois níveis: linhas de valor para licitações públicas e variantes premium para clínicas privadas, salvaguardando a rentabilidade em todo o mercado de dispositivos oftálmicos da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Moda Impulsiona a Dominância dos Cuidados com a Visão

Os dispositivos de cuidados com a visão asseguraram 63,70% do mercado de dispositivos oftálmicos da Itália em 2025, impulsionados pela força do design doméstico e pelos altos ciclos de substituição de óculos per capita. As armações premium de acetato agora são vendidas a cerca de EUR 250 e frequentemente integram revestimentos inteligentes para absorção de luz azul, refletindo a disposição do consumidor em investir em desempenho e estética. As lentes de contato beneficiam-se de uma tendência voltada à higiene, com as descartáveis diárias superando as mensais à medida que os profissionais urbanos escolhem a conveniência em detrimento do preço. Enquanto isso, os dispositivos de diagnóstico e monitoramento representam a fatia de crescimento mais rápido, expandindo-se a um CAGR de 8,02% à medida que os hospitais atualizam para unidades de OCT de domínio espectral que se integram a softwares de triagem por inteligência artificial. O modelo Attention-Based DenseNet recentemente validado para segmentação de OCT com precisão de 0,9792 adiciona impulso clínico para investimentos em imagem. Essas dinâmicas consolidam a certeza de demanda plurianual para os fornecedores no mercado de dispositivos oftálmicos da Itália.

Tonômetros de segunda geração para ponto de atendimento, câmeras de fundo de olho portáteis e lâmpadas de fenda conectadas à nuvem ampliam ainda mais o escopo tecnológico do mercado de dispositivos oftálmicos da Itália. Os fornecedores agrupam cada vez mais painéis de análise que integram dados de Registros Eletrônicos de Saúde (RES), permitindo que os clínicos acompanhem a progressão da doença e simplifiquem os encaminhamentos. A profundidade do portfólio torna-se assim um diferenciador à medida que os hospitais buscam parceiros de fonte única para simplificar a conformidade nas aquisições.

Por Indicação de Doença: A Retinopatia Diabética Impulsiona o Crescimento

Os dispositivos para catarata comandaram 39,05% da participação do mercado de dispositivos oftálmicos da Itália em 2025, sustentados por aproximadamente 380.000 casos cirúrgicos em salas de cirurgia públicas e privadas. A crescente preferência dos pacientes por lentes intraoculares multifocais e tóricas eleva o valor dos procedimentos, especialmente em clínicas privadas onde o pagamento direto é comum. Os cirurgiões do norte agora relatam o uso de laser de femtossegundo em 38% dos casos de catarata, citando construção de incisão superior e controle do astigmatismo.

Os dispositivos para retinopatia diabética crescem a um CAGR de 7,21% e estão na vanguarda da inovação no mercado de dispositivos oftálmicos da Itália. Os projetos-piloto de tele-oftalmologia fornecem a farmácias e consultórios de atenção primária câmeras portáteis, encaminhando imagens a serviços em nuvem para classificação assistida por inteligência artificial. O peso estimado dos custos de tratamento leva os pagadores a reembolsar a detecção precoce, impulsionando a adoção tanto em ambientes urbanos quanto rurais. Centros acadêmicos em Verona e Bolonha testam biomarcadores de função retiniana para refinar o estadiamento da RD, sugerindo demanda futura por dispositivos além dos sistemas de imagem tradicionais.

Por Usuário Final: Os ASCs Ganham Impulso com o Financiamento do PNRR

Os hospitais detinham 44,60% do tamanho do mercado de dispositivos oftálmicos da Itália em 2025 devido ao seu papel no tratamento de casos complexos de vítreo-retina, pediátricos e oncológicos. O benchmarking de qualidade por meio do Programa Nacional de Avaliação de Resultados (PNE) leva os administradores a investir em dispositivos de alta resolução que documentam métricas de sucesso. Os clusters em torno de Milão, Pádua e Roma lideram os ciclos de atualização tecnológica e frequentemente funcionam como adotantes iniciais em ensaios multicêntricos.

Os ASCs, com previsão de crescimento de CAGR de 7,12%, representam o braço de agilidade do mercado de dispositivos oftálmicos da Itália. A aquisição da Vista Vision pela Ardian ilustra o apetite do capital privado por redes de especialidades de alto volume. Os centros reformados aproveitam salas de cirurgia modulares e fluxo otimizado de pacientes, alcançando volume de atendimento no mesmo dia que atrai cirurgiões que buscam agendas previsíveis e pacientes que buscam recuperação rápida. Os fornecedores de dispositivos respondem com planos de arrendamento flexíveis e contratos de serviço adaptados à economia ambulatorial, posicionando-se para fluxos de receita recorrentes.

Análise Geográfica

O norte da Itália gera a maior parte da receita no mercado de dispositivos oftálmicos da Itália. Somente a Lombardia abriga cerca de 25% dos oftalmologistas do país, fomentando a adoção precoce de unidades de OCT prontas para inteligência artificial e lasers de femtossegundo. Os ecossistemas industriais de Milão e Turim agilizam a logística de distribuição de armações, lentes e descartáveis cirúrgicos, reduzindo os prazos de entrega e apoiando calendários promocionais agressivos. Os clusters de hospitais universitários do Vêneto fazem parceria com startups em algoritmos de aprendizado de máquina que exploram conjuntos de dados de perimetria e imagem, sublinhando um ciclo de retroalimentação da pesquisa à clínica que acelera a inovação.

As regiões centrais, como Lácio e Toscana, registram absorção constante de dispositivos ancorada em modelos mistos de prestação público-privada. O fluxo de turismo médico em Roma eleva os volumes de lentes intraoculares premium, enquanto Florença aproveita seu patrimônio artesanal para comercializar linhas de óculos de luxo tanto para moradores quanto para turistas. As parcerias público-privadas implantam vans de rastreamento móvel em comunidades periurbanas, preenchendo lacunas no atendimento e melhorando as taxas de detecção de retinopatia diabética. Os fornecedores ativos neste corredor reorientam as narrativas de marketing para cuidados preventivos e alinhamento com o estilo de vida, a fim de ressoar com os domicílios de renda média.

O sul da Itália fica atrás em penetração, mas oferece um potencial de crescimento pronunciado para o mercado de dispositivos oftálmicos da Itália à medida que as alocações do PNRR reformam os ASCs na Calábria, Apúlia e Sicília. Distâncias mais curtas para cirurgia de catarata de rotina reduzem as taxas de não comparecimento e melhoram o acesso. Os fabricantes de dispositivos que oferecem configurações completas de salas de cirurgia com programas de treinamento para cirurgiões ganham espaço nessas zonas sensíveis ao preço e de alto potencial. As faculdades de medicina locais agora integram rotações de tele-oftalmologia, garantindo uma força de trabalho futura familiarizada com fluxos de trabalho de diagnóstico remoto.

Cenário Competitivo

O mercado de dispositivos oftálmicos da Itália situa-se em uma faixa de concentração moderada, pois os cinco principais fornecedores juntos capturam cerca de 60% da receita, mas ainda existem nichos para participantes especializados. A EssilorLuxottica domina o segmento de cuidados com a visão por meio de 17.500 pontos de venda globais e uma cadeia de suprimentos verticalmente integrada. Seu acordo de licenciamento de 2024 com a Diesel injeta novo capital de moda nas coleções de óculos, reforçando a visibilidade da marca nas prateleiras. A Alcon lidera os equipamentos cirúrgicos com aprimoramentos iterativos de software na plataforma de facoemulsificação Centurion, enquanto a Johnson & Johnson Vision escala lentes de foco duplo sob a bandeira TECNIS Synergy.

A Carl Zeiss Meditec consolida a liderança em diagnóstico por meio da linha CIRRUS OCT, e a Topcon continua a apoiar programas de rastreamento comunitário com câmeras de fundo de olho portáteis. Trinta e seis dispositivos de análise de imagem baseados em inteligência artificial agora possuem aprovação da UE, a maioria focada no rastreamento de retinopatia diabética. Os pesquisadores, no entanto, pedem pipelines de revisão por pares mais aprofundados para confirmar o desempenho no mundo real em toda a população etnicamente diversa da Itália.

As oportunidades de crescimento em espaços inexplorados concentram-se em plataformas de análise nativas da nuvem, dispositivos de monitoramento domiciliar para degeneração macular relacionada à idade e materiais de armação sustentáveis alinhados com as metas de economia circular da UE. As startups que abordam esses nichos frequentemente fazem parceria com hospitais acadêmicos para validação clínica e acessam fundos de capital de risco interessados em portfólios de saúde digital no mercado de dispositivos oftálmicos da Itália.

Líderes do Setor de Dispositivos Oftálmicos da Itália

Alcon Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision

Bausch + Lomb Corp.

EssilorLuxottica S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A iCare confirmou que seu microperímetro MAIA está em preparação final, com lançamento comercial previsto para o primeiro trimestre de 2025.

- Dezembro de 2024: A EssilorLuxottica anunciou um acordo definitivo para adquirir o Espansione Group, fabricante de dispositivos não invasivos para o tratamento de olho seco e doenças retinianas.

Escopo do Relatório do Mercado de Dispositivos Oftálmicos da Itália

De acordo com o escopo do relatório, a oftalmologia é um ramo das ciências médicas que trata da estrutura, função e diversas doenças relacionadas ao olho. Os dispositivos oftálmicos são equipamentos médicos para fins de diagnóstico, cirurgia e correção da visão.

O mercado italiano de dispositivos oftálmicos é segmentado por dispositivos (dispositivos cirúrgicos, dispositivos de diagnóstico e monitoramento e dispositivos de correção da visão). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Scanners de OCT |

| Câmeras de Fundo de Olho e Retinianas | |

| Autorrefratores e Ceratômetros | |

| Sistemas de Topografia Corneana | |

| Sistemas de Imagem por Ultrassom | |

| Perímetros e Tonômetros | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata |

| Dispositivos Cirúrgicos Vítreo-Retinianos | |

| Dispositivos Cirúrgicos Refrativos | |

| Dispositivos Cirúrgicos para Glaucoma | |

| Outros Dispositivos Cirúrgicos | |

| Dispositivos de Cuidados com a Visão | Armações e Lentes para Óculos |

| Lentes de Contato |

| Catarata |

| Glaucoma |

| Retinopatia Diabética |

| Outras Indicações de Doenças |

| Hospitais |

| Clínicas Oftálmicas Especializadas |

| Centros de Cirurgia Ambulatorial (ASCs) |

| Outros Usuários Finais |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Scanners de OCT |

| Câmeras de Fundo de Olho e Retinianas | ||

| Autorrefratores e Ceratômetros | ||

| Sistemas de Topografia Corneana | ||

| Sistemas de Imagem por Ultrassom | ||

| Perímetros e Tonômetros | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata | |

| Dispositivos Cirúrgicos Vítreo-Retinianos | ||

| Dispositivos Cirúrgicos Refrativos | ||

| Dispositivos Cirúrgicos para Glaucoma | ||

| Outros Dispositivos Cirúrgicos | ||

| Dispositivos de Cuidados com a Visão | Armações e Lentes para Óculos | |

| Lentes de Contato | ||

| Por Indicação de Doença | Catarata | |

| Glaucoma | ||

| Retinopatia Diabética | ||

| Outras Indicações de Doenças | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftálmicas Especializadas | ||

| Centros de Cirurgia Ambulatorial (ASCs) | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos oftálmicos da Itália?

O tamanho do mercado de dispositivos oftálmicos da Itália é de USD 1,68 bilhão em 2026.

Com que velocidade o mercado deve crescer?

Está previsto para expandir a um CAGR de 5,95%, atingindo USD 2,25 bilhões até 2031.

Qual categoria de dispositivo lidera o mercado atualmente?

Os dispositivos de cuidados com a visão lideram com 63,70% de participação, impulsionados pela cultura de óculos centrada na moda de Milão.

Qual segmento de indicação de doença está crescendo mais rapidamente?

Os dispositivos para retinopatia diabética registram o CAGR mais rápido, de 7,21%, devido à crescente prevalência do diabetes e à expansão do rastreamento.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento futuro?

O financiamento do PNRR acelera a expansão dos ASCs, permitindo mais cirurgias ambulatoriais de catarata e refrativas e sustentando um CAGR de 7,12% neste segmento de usuário final.

Como as regras do EU-MDR afetam os fabricantes italianos?

Avaliações de conformidade mais rigorosas atrasam o lançamento de novos produtos, favorecendo as grandes empresas estabelecidas com infraestrutura regulatória consolidada.

Página atualizada pela última vez em: