Tamanho e Participação do Mercado de UI/UX

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de UI/UX pela Mordor Intelligence

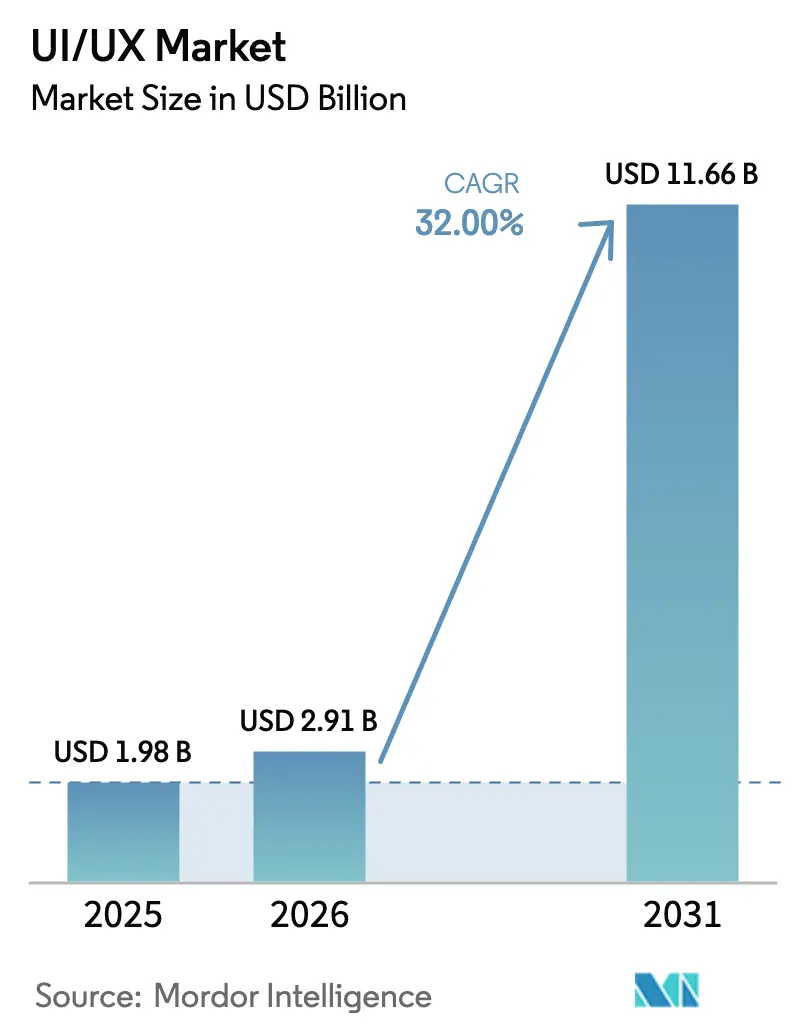

O tamanho do mercado de UI/UX está projetado em USD 1,98 bilhão em 2025, USD 2,91 bilhões em 2026, e deve atingir USD 11,66 bilhões até 2031, crescendo a um CAGR de 32% de 2026 a 2031. Líderes empresariais elevaram as ferramentas de design de uma tarefa secundária a um alavancador de crescimento em nível de conselho, redirecionando orçamentos da manutenção de sistemas legados para investimentos na camada de experiência. Os gastos com transformação digital subiram para 7,5% da receita em 2025, à medida que os executivos associaram a qualidade da interface ao valor do ciclo de vida do cliente. A implantação em nuvem tornou-se o padrão porque equipes distribuídas exigiam colaboração em tempo real, enquanto mandatos de acessibilidade e estruturas de tokens de design multimarca impulsionaram as organizações a modernizar suas pilhas de front-end. Interfaces renderizadas na borda para dispositivos de baixa latência, juntamente com a ascensão das superfícies de design de RA e RV, revelaram lacunas críticas nos softwares locais tradicionais e aceleraram a migração para plataformas nativas em nuvem.

Principais Conclusões do Relatório

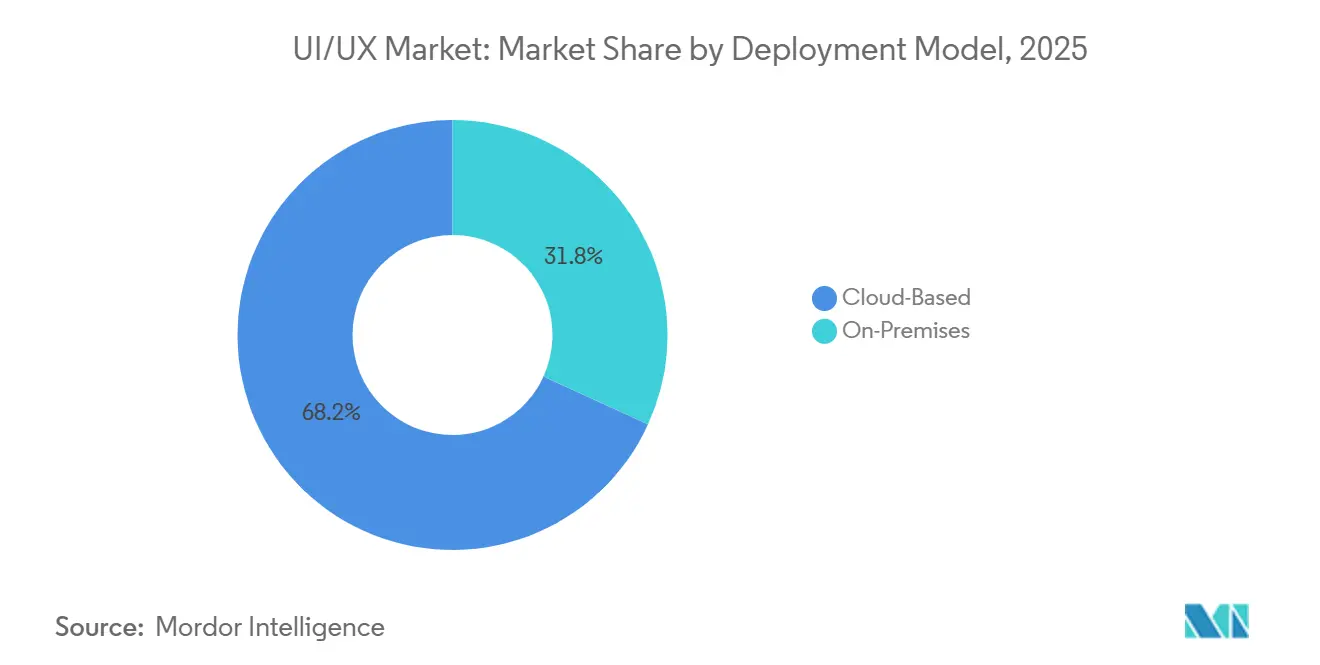

- Por modelo de implantação, as soluções Baseadas em Nuvem lideraram com 68,19% da participação do mercado de UI/UX em 2025 e estão se expandindo a um CAGR de 32,98% até 2031.

- Por tamanho da organização, as Grandes Empresas capturaram 44,33% da receita em 2025, enquanto as Pequenas e Microempresas estão avançando a um CAGR de 32,56% até 2031.

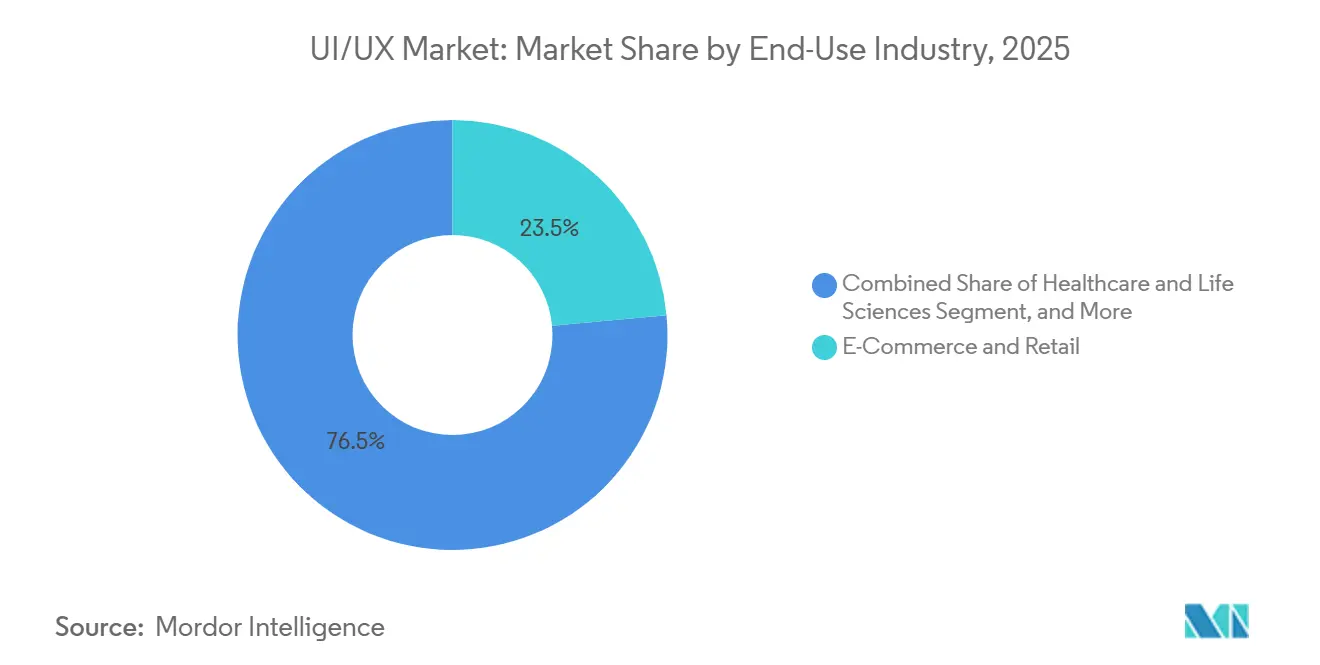

- Por setor de uso final, E-Commerce e Varejo deteve 23,53% da receita em 2025; Saúde e Ciências da Vida é o segmento de crescimento mais rápido, com um CAGR de 32,73% até 2031.

- Por plataforma, os Aplicativos Móveis representaram 39,57% do tamanho do mercado de UI/UX em 2025, enquanto RA/RV e Interfaces Espaciais estão crescendo a um CAGR de 32,78% até 2031.

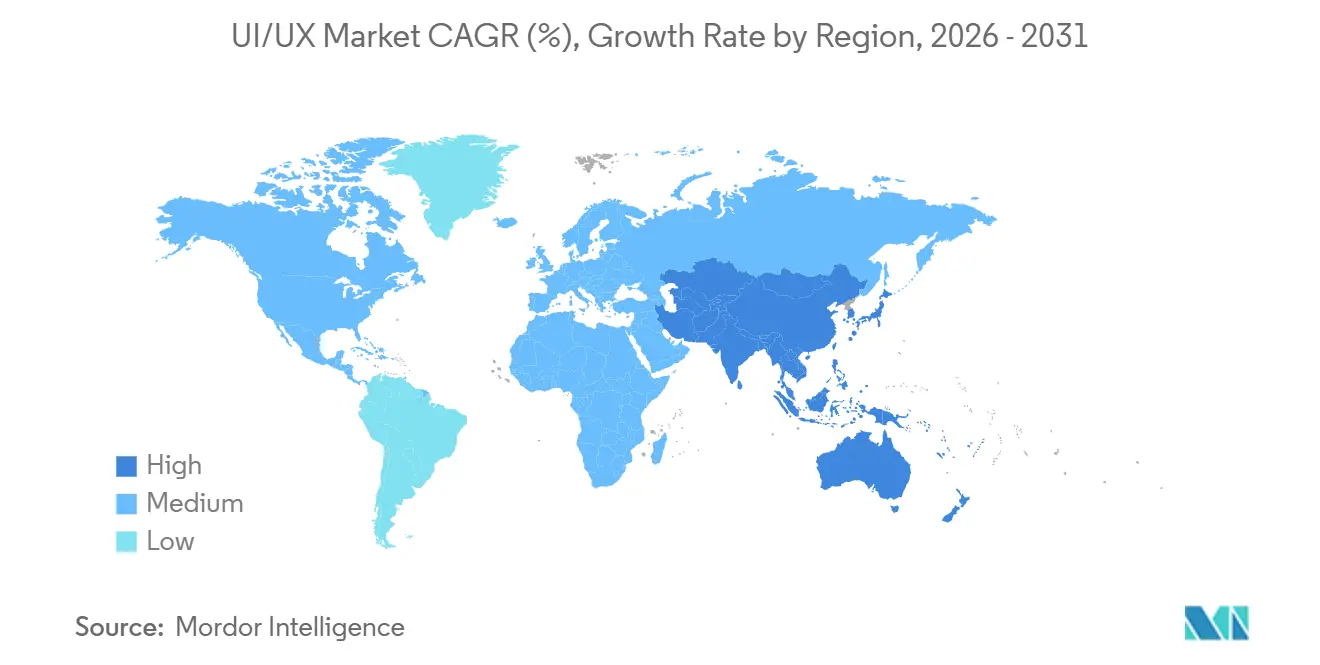

- Por geografia, a América do Norte gerou 38,98% da receita de 2025, e a Ásia-Pacífico está avançando a um CAGR de 33,01% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de UI/UX

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Programas de Transformação Digital | +9.20% | Global, com América do Norte e Europa liderando a adoção empresarial | Médio prazo (2-4 anos) |

| Aumento na Adoção do Comércio Móvel | +7.80% | Núcleo na Ásia-Pacífico, com expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Foco Empresarial em KPIs de CX e NPS | +6.50% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Redesign por Legislação de Acessibilidade (WCAG 3.0) | +4.30% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padronização de Tokens de Design para Escalabilidade Multimarca | +2.10% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Interface de Usuário Renderizada na Borda para Dispositivos de Baixa Latência | +1.80% | Ásia-Pacífico e América do Norte, implantações com alta densidade de IoT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Programas de Transformação Digital

Os orçamentos de transformação digital subiram para 7,5% da receita em 2025, um nível que a Deloitte identificou como o ponto de inflexão entre líderes e retardatários em CX.[1]Deloitte, "Benchmarks de Orçamento de Transformação Digital," deloitte.com Os gastos com tecnologia cresceram 4,6% naquele ano, e 91% das empresas pretendem aumentar os gastos digitais em 2026, de acordo com a Forrester.[2]Forrester, "Pesquisa Global de Negócios Digitais 2026," forrester.com As plataformas de UI/UX, portanto, passaram de compras discricionárias a itens essenciais incorporados em roteiros plurianuais. Empresas que atrasam o investimento correm o risco de ter jornadas fragmentadas na web, no mobile e por voz, que corroem os ganhos de valor para o cliente.

Aumento na Adoção do Comércio Móvel

O valor bruto de mercadoria do e-commerce do Sudeste Asiático atingiu USD 185 bilhões em 2025, com o comércio em vídeo respondendo por 25% das transações e valores médios de pedido próximos a USD 6-7.[3]Temasek, Google e Bain and Company, "e-Conomy SEA 2025," bain.com Consumidores com foco em dispositivos móveis impulsionaram um crescimento de 70% ano a ano na busca visual, e 62% relataram que as recomendações de IA influenciaram suas decisões de compra. As equipes de design agora otimizam a navegação na zona de polegar e os checkouts conversacionais, em vez de redimensionar layouts de desktop, transformando a UX móvel na principal interface de receita.

Foco Empresarial em KPIs de CX e NPS

A pesquisa da KPMG com 80.594 consumidores em 2.684 marcas mostrou que integridade e personalização explicam quase 39% da variância do NPS.[4]KPMG, "Excelência Global em Experiência do Cliente 2026," kpmg.com A IDC constatou que 60% dos CMOs do Global 2000 serão avaliados por resultados de valor para o cliente até 2027. Como resultado, os orçamentos de UI/UX se alinham diretamente às métricas de retenção, em vez de pontuações qualitativas de usabilidade, tornando as equipes de experiência responsáveis pelo crescimento ao lado das unidades de vendas e produto.

Mandatos de Redesign por Legislação de Acessibilidade (WCAG 3.0)

O rascunho do WCAG 3.0 do W3C introduziu um modelo de maturidade que avalia dimensões de acessibilidade cognitiva e motora. A EqualWeb alertou que sites não conformes enfrentam exposição legal sob as regras da ADA e da UE. A acessibilidade está sendo incorporada antecipadamente em bibliotecas de componentes e tokens de design, poupando às empresas o custo de reformulações e protegendo a reputação da marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos Qualificados em UI/UX | -5.40% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Alto Custo de Assinatura de Suítes de Ferramentas Premium | -3.20% | Global, com impacto particular em pequenas e médias empresas | Médio prazo (2-4 anos) |

| Riscos de Viés Algorítmico em UX Gerada por IA | -1.80% | Global, com maior escrutínio na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade entre RA/RV e Ferramentas Clássicas | -1.30% | Global, concentrado em segmentos de adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Qualificados em UI/UX

A Experis UK relatou que 76% das empresas tiveram dificuldades para preencher vagas de UI/UX em 2025, e a lacuna na Alemanha saltou de 28% para 61% em um ano. A Autodesk observou um aumento paralelo na escassez de talentos, com 58% das empresas citando a escassez como uma barreira ao crescimento. O descompasso entre os currículos acadêmicos e a demanda do setor força as empresas a disputar especialistas escassos ou requalificar funcionários de áreas adjacentes, atrasando a implantação de sistemas de design e desacelerando o mercado de UI/UX.

Alto Custo de Assinatura de Suítes de Ferramentas Premium

Conjuntos de ferramentas integradas em nuvem podem ultrapassar USD 100 por usuário por mês, um limite que as PMEs consideram proibitivo. Empresas sensíveis a custos dependem de ferramentas de código aberto limitadas ou adiam investimentos sistemáticos em design, levando a experiências inconsistentes que prejudicam o valor da marca. Os compradores em mercados emergentes sentem o impacto de forma mais aguda, pois a precificação em USD corrói o poder de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem Reformula a Colaboração

As soluções em nuvem comandaram 68,19% da participação do mercado de UI/UX em 2025 e estão crescendo a 32,98% até 2031. A Figma registrou 93% de adoção na Ramp, uma empresa de fintech, demonstrando que a edição síncrona e a entrega instantânea para desenvolvedores impulsionam a preferência por plataformas baseadas em navegador. Os sistemas locais persistem em defesa, saúde e finanças regulamentadas, mas abordagens híbridas que sincronizam o armazenamento local com a colaboração em nuvem são trampolins para a migração completa.

Os tokens de design habilitados por API e as verificações automatizadas de acessibilidade encurtam os ciclos de lançamento, enquanto as ferramentas de desktop exigem transferências manuais de arquivos que introduzem erros. Os fornecedores estão eliminando gradualmente as licenças perpétuas em favor de assinaturas em nuvem, e os reguladores agora aceitam a segurança certificada em nuvem, corroendo a posição remanescente dos sistemas locais. As empresas que permanecem offline enfrentam iterações mais lentas e menor competitividade, uma realidade que está reformulando a política de aquisições em todo o mercado de UI/UX.

Por Tamanho da Organização: PMEs Aceleram à Medida que as Barreiras Caem

As Grandes Empresas detiveram 44,33% da receita em 2025, aproveitando equipes dedicadas de operações de design e descontos por volume. As Pequenas e Microempresas, no entanto, devem crescer 32,56% ao ano graças a construtores sem código que eliminam os obstáculos de codificação de front-end. A Câmara de Comércio dos EUA constatou que 58% das pequenas empresas usaram IA generativa em 2025, enquanto a CFIB do Canadá relatou 44% de adoção de IA entre as PMEs.

As Empresas de Médio Porte enfrentam uma pressão de preços: grandes o suficiente para precisar de recursos avançados, mas pequenas demais para as tarifas empresariais. A Força-Tarefa de Adoção Digital do Reino Unido destacou custo, habilidades e integração como barreiras centrais. Os fornecedores que oferecem planos escalonados alinhados aos estágios de maturidade podem conquistar todo o espectro, enquanto a precificação empresarial uniforme arrisca ceder a fatia de PMEs de crescimento acelerado do mercado de UI/UX.

Por Setor de Uso Final: Saúde Supera o Varejo em Crescimento

E-Commerce e Varejo capturou 23,53% da receita de 2025, impulsionado pelo comércio em vídeo e pelas recomendações de IA que aumentaram a velocidade de conversão. Saúde e Ciências da Vida, embora menor, está se expandindo 32,73% ao ano à medida que portais e aplicativos de telemedicina entram em produção. A IQVIA associou a má UX a faltas em consultas e lapsos na medicação, tornando a qualidade da interface uma métrica de cuidado e não apenas um recurso estético.

Bancos e seguradoras reconstroem telas legadas para harmonizar segurança e facilidade de uso, enquanto portais governamentais adotam padrões alinhados ao WCAG. Os investimentos em educação esfriaram após o boom da pandemia, mas continuam em torno de interfaces adaptativas. A ascensão da saúde sinaliza que os resultados clínicos e as taxas de reembolso agora dependem da qualidade do design, aumentando a relevância do tamanho do mercado de UI/UX em sistemas hospitalares.

Por Plataforma: Interfaces Espaciais Perturbam a Dominância 2D

Os Aplicativos Móveis detiveram 39,57% da receita de plataforma em 2025, refletindo a primazia dos smartphones e a ergonomia da zona de polegar. Os Aplicativos Web permanecem críticos para fluxos de trabalho em desktop, e o Software de Desktop persiste para tarefas de computação pesada, como CAD. Os agentes de voz responderam por 22% do último grupo da Y Combinator, à medida que os preços do GPT-4o caíram acentuadamente, animando a experimentação em UX conversacional.

RA/RV e Interfaces Espaciais crescerão 32,78% ao ano até 2031. A Deloitte projeta a computação espacial com crescimento anual de 18,2% até 2033, e o Gartner espera que 20% das pessoas passem pelo menos uma hora por dia em ambientes imersivos até 2028. Uma revisão da Frontiers mostrou que os usuários preferem entradas por gesto, olhar e voz a controladores. Designers focados exclusivamente em 2D correm o risco de obsolescência à medida que as habilidades em UX espacial se tornam essenciais no setor de UI/UX mais amplo.

Análise Geográfica

A América do Norte gerou 38,98% da receita de 2025, ancorada pela adoção antecipada de operações de design, orçamentos impulsionados pelo WCAG e financiamento de capital de risco concentrado no Vale do Silício e em Nova York. Noventa e um por cento das empresas planejam orçamentos digitais mais altos em 2026, classificando a CX entre as três principais prioridades. Os mandatos estaduais na Califórnia e em Nova York estabelecem efetivamente padrões de acessibilidade em todo o país, impulsionando redesigns generalizados.

A Ásia-Pacífico está se expandindo a um CAGR de 33,01% até 2031, impulsionada por uma economia digital de USD 300 bilhões e uma força de trabalho com 79% de penetração em habilidades de IA. O financiamento regional atingiu USD 8 bilhões no primeiro semestre de 2025, e a capacidade de data centers deve aumentar 180%, suportando fluxos de trabalho de design com uso intensivo de IA. Impulsionadores específicos por país — o ecossistema de ferramentas domésticas da China, o foco em IHM automotiva do Japão, os serviços de TI orientados à exportação da Índia — exigem que os fornecedores localizem idioma, precificação e integração em nuvem para capturar oportunidades no mercado de UI/UX.

As rígidas regras de privacidade e acessibilidade da Europa impulsionam as empresas a adotar sistemas de design localizados que incorporam a conformidade com o RGPD. Alemanha, França, Reino Unido, Itália e Espanha lideram os gastos, enquanto os países nórdicos e o Benelux registram rápida adoção de ferramentas sem código por PMEs para portais governamentais. América do Sul, Oriente Médio e África permanecem em estágio inicial, mas estão adicionando projetos piloto em fintech, cidades inteligentes e dinheiro móvel. À medida que a infraestrutura melhora, essas regiões aumentarão gradualmente sua participação total no mercado de UI/UX, embora América do Norte e Europa mantenham a liderança em inovação.

Cenário Competitivo

O mercado de UI/UX apresenta fragmentação moderada. Figma, Adobe XD e Sketch competem por licenças em nuvem, mas nenhum domina todas as subcategorias. A Adobe aproveita os vínculos com o Creative Cloud, a Microsoft agrupa ferramentas de design no Office 365, e o Penpot de código aberto atrai compradores sensíveis à privacidade. A estratégia gira em torno de ecossistemas de plug-ins, links de API para pipelines de CI e assistentes de IA que automatizam o layout ou as verificações de acessibilidade.

As startups usam IA generativa para pular wireframes e produzir código a partir de prompts de texto. Os players estabelecidos respondem com IA incorporada — Adobe Firefly, sugestões de layout da Figma — mas correm o risco de serem desagregados por novos entrantes focados em velocidade. A interoperabilidade continua sendo um ponto problemático; as exportações de design espacial raramente se encaixam nos pipelines web ou móveis, então as equipes gerenciam fluxos de trabalho paralelos. Os fornecedores que padronizam tokens de design entre plataformas podem estabelecer padrões de fato antes que os consórcios formais atuem.

O espaço em branco está nas ferramentas verticalizadas. A saúde exige bibliotecas de componentes prontas para HIPAA, as equipes automotivas precisam de padrões de visualização rápida para o interior do veículo, e os construtores do metaverso industrial dependem de modelos 3D com precisão física. A amplitude das necessidades especializadas garante a fragmentação contínua e alimenta o investimento de capital de risco, mantendo uma competição vigorosa em todo o mercado de UI/UX.

Líderes do Setor de UI/UX

Adobe Inc.

Figma, Inc.

Meta Platforms, Inc.

Designit A/S

Sketch B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft integrou assistentes de design de IA ao Power Platform, permitindo que os usuários criem interfaces responsivas a partir de prompts em linguagem natural, reduzindo o tempo de prototipagem em 60%.

- Dezembro de 2026: A Adobe lançou o Firefly 3.0 com mockups generativos em tempo real que observam as pontuações do WCAG 3.0 e os tokens de marca.

- Janeiro de 2025: A Oracle confirmou o cronograma de transição da interface de usuário Redwood nos módulos Cloud HCM, com as interfaces clássica e responsiva programadas para desativação na versão 25C.

- Dezembro de 2024: A AEA Investors fundiu a Huge com a Hero Digital, formando um grande negócio independente de transformação de experiência.

Escopo do Relatório Global do Mercado de UI/UX

O Relatório do Mercado de UI/UX é Segmentado por Modelo de Implantação (Baseado em Nuvem, Local), Tamanho da Organização (Grandes Empresas, Empresas de Médio Porte, Pequenas e Microempresas), Setor de Uso Final (E-Commerce e Varejo, Saúde e Ciências da Vida, Serviços Bancários Financeiros e Seguros, Educação e EdTech, TI e Telecomunicações, Mídia e Entretenimento, Governo e Setor Público, Outros Setores de Uso Final), Plataforma (Aplicativos Móveis, Aplicativos Web, Software de Desktop, Interfaces de Voz e Conversacionais, RA/RV e Interfaces Espaciais, Displays Automotivos e de IoT) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| Empresas de Médio Porte |

| Pequenas e Microempresas |

| E-Commerce e Varejo |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e Seguros |

| Educação e EdTech |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Outros Setores de Uso Final |

| Aplicativos Móveis |

| Aplicativos Web |

| Software de Desktop |

| Interfaces de Voz e Conversacionais |

| RA/RV e Interfaces Espaciais |

| Displays Automotivos e de IoT |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Rússia | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Empresas de Médio Porte | ||

| Pequenas e Microempresas | ||

| Por Setor de Uso Final | E-Commerce e Varejo | |

| Saúde e Ciências da Vida | ||

| Serviços Bancários, Financeiros e Seguros | ||

| Educação e EdTech | ||

| TI e Telecomunicações | ||

| Mídia e Entretenimento | ||

| Governo e Setor Público | ||

| Outros Setores de Uso Final | ||

| Por Plataforma | Aplicativos Móveis | |

| Aplicativos Web | ||

| Software de Desktop | ||

| Interfaces de Voz e Conversacionais | ||

| RA/RV e Interfaces Espaciais | ||

| Displays Automotivos e de IoT | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Rússia | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com ferramentas de UI e UX crescerão até 2031?

O tamanho do mercado de UI/UX está projetado para crescer de USD 2,91 bilhões em 2026 para USD 11,66 bilhões até 2031, refletindo um CAGR de 32% durante o período de previsão.

Qual opção de implantação lidera a receita atualmente?

As plataformas Baseadas em Nuvem capturaram 68,19% da participação do mercado de UI/UX em 2025, pois a colaboração em tempo real e o controle de versão são essenciais para equipes distribuídas.

Qual setor de uso final se expandirá mais rapidamente?

As interfaces de Saúde e Ciências da Vida estão previstas para avançar a um CAGR de 32,73% até 2031, à medida que os portais de pacientes e a telemedicina passam da fase piloto para a escala de produção.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A economia digital de USD 300 bilhões da região, a alta penetração de smartphones e a grande força de trabalho qualificada em IA impulsionam um CAGR de 33,01% para a Ásia-Pacífico até 2031.

O que limita a adoção para pequenas empresas?

As taxas de assinatura premium acima de USD 100 por licença por mês e a escassez de designers internos tornam as suítes completas difíceis de justificar para as PMEs.

Como a computação espacial afetará as equipes de UI/UX?

RA/RV e Interfaces Espaciais devem crescer 32,78% ao ano, portanto as equipes precisam aprender paradigmas de interação 3D ou correm o risco de ficar para trás nos requisitos de design emergentes.

Página atualizada pela última vez em: