Tamanho e Participação do Mercado de Design Generativo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

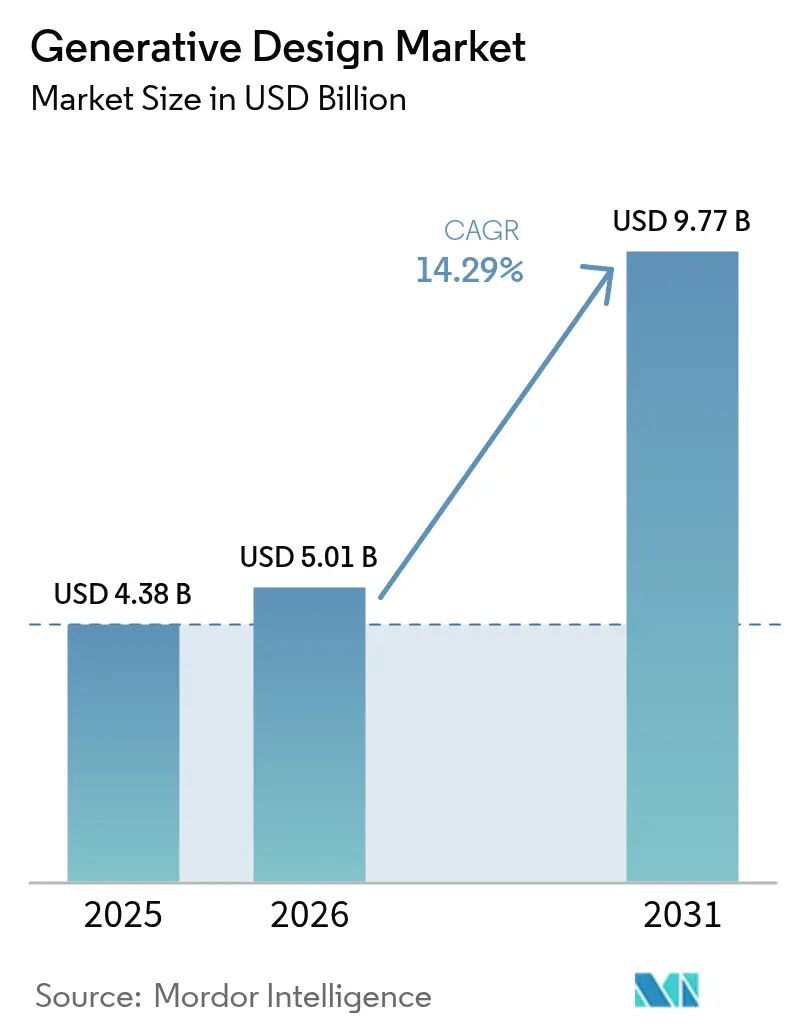

| Tamanho do Mercado (2026) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.29% CAGR |

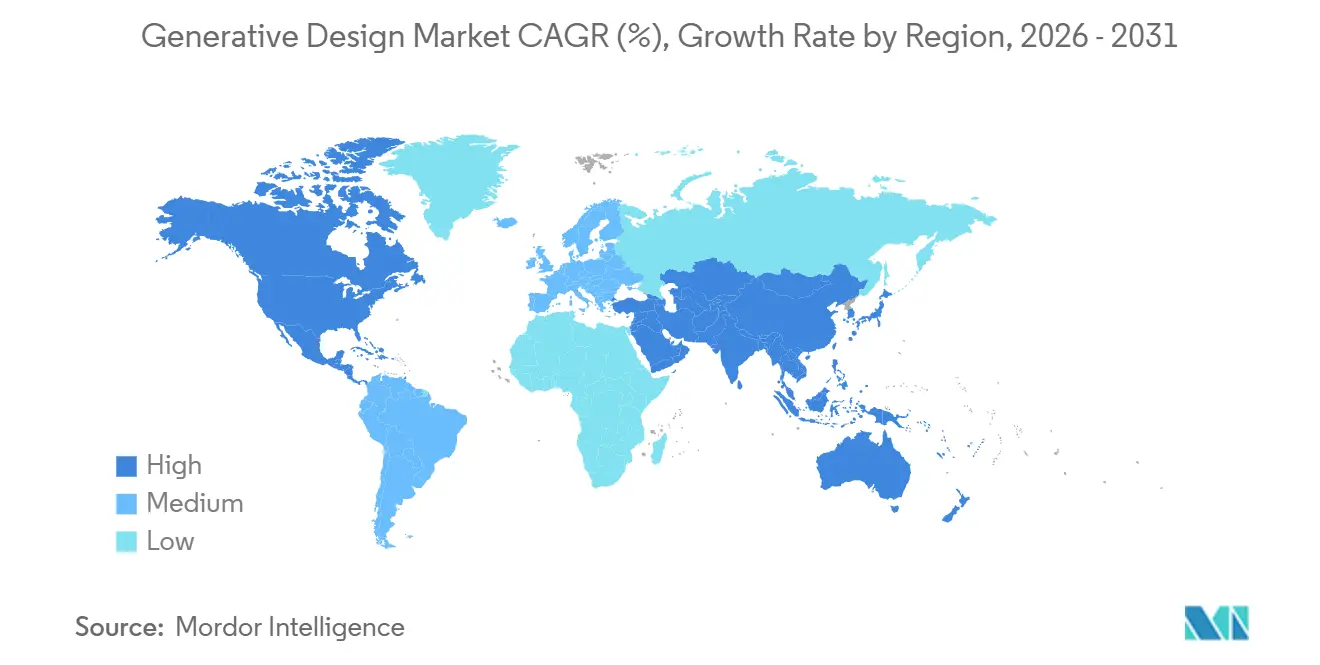

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

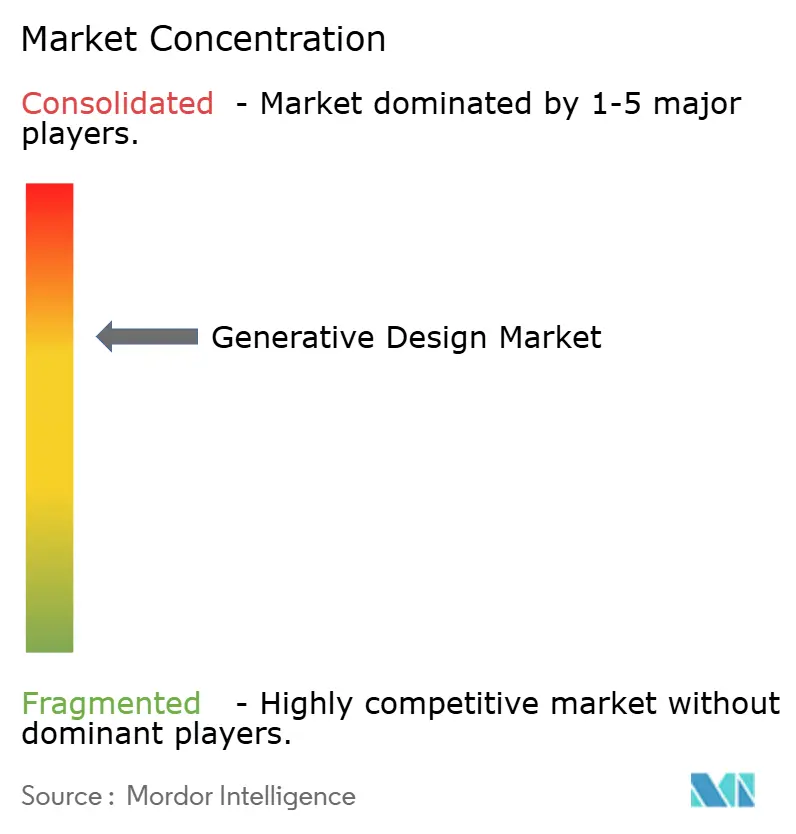

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Design Generativo por Mordor Intelligence

O tamanho do mercado de design generativo está projetado para expandir de USD 4,38 bilhões em 2025 e USD 5,01 bilhões em 2026 para USD 9,77 bilhões até 2031, registrando um CAGR de 14,29% entre 2026 e 2031. A demanda robusta decorre de mandatos de redução de peso no setor de transportes, regulamentações de sustentabilidade mais rígidas e a migração constante de cargas de trabalho de design para computação de alto desempenho baseada em nuvem. Os fornecedores continuam a incorporar inteligência artificial em mecanismos de otimização de topologia, encurtando os ciclos de iteração e ampliando a adoção entre pequenos e médios fabricantes. Ao mesmo tempo, parcerias com fornecedores de equipamentos de manufatura aditiva estão eliminando gargalos de produção, enquanto as diretrizes atualizadas da FDA e da FAA esclareceram os caminhos de aprovação para peças críticas de segurança. A diferenciação competitiva está se deslocando para bibliotecas de algoritmos específicas por domínio, serviços de consultoria empacotados e integração perfeita com plataformas de gerenciamento do ciclo de vida do produto, todos os quais reforçam os custos de mudança de longo prazo para compradores corporativos.

Principais Conclusões do Relatório

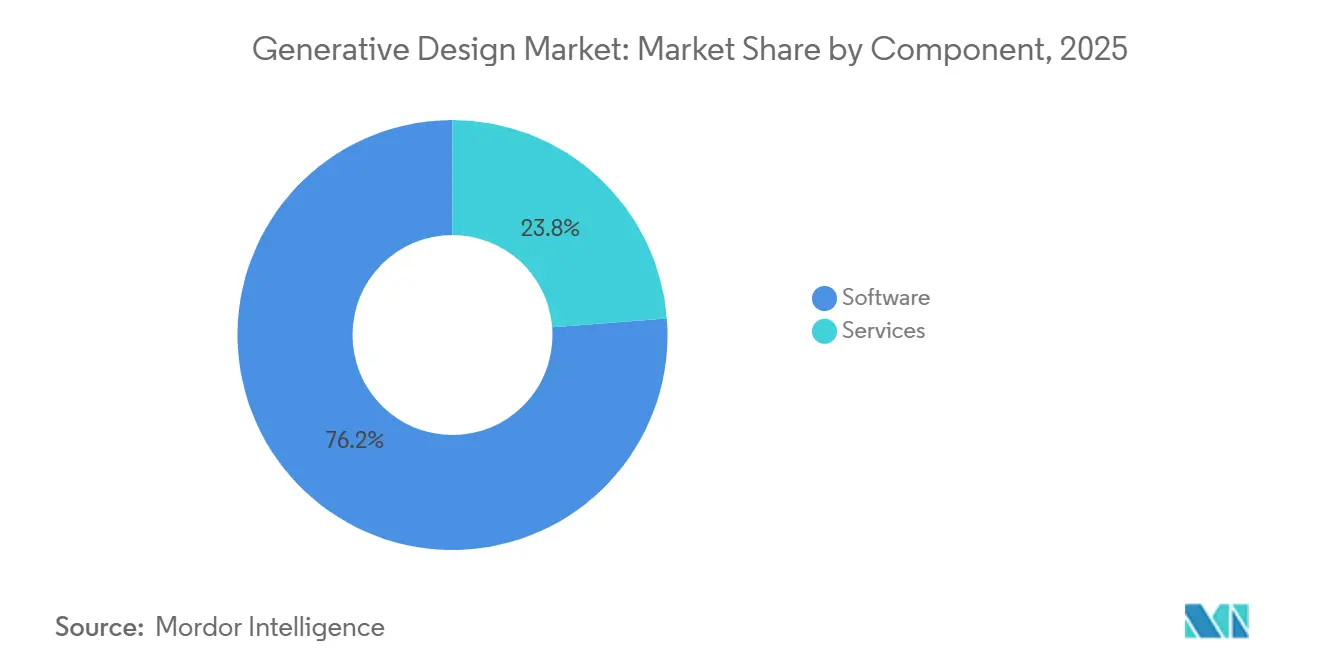

- Por componente, as licenças de software representaram 76,23% dos gastos em 2025, enquanto o segmento de serviços avança a um CAGR de 14,67% até 2031.

- Por implantação, a nuvem representou 62,49% da participação do mercado de design generativo em 2025 e está projetada para crescer a um CAGR de 14,61% até 2031.

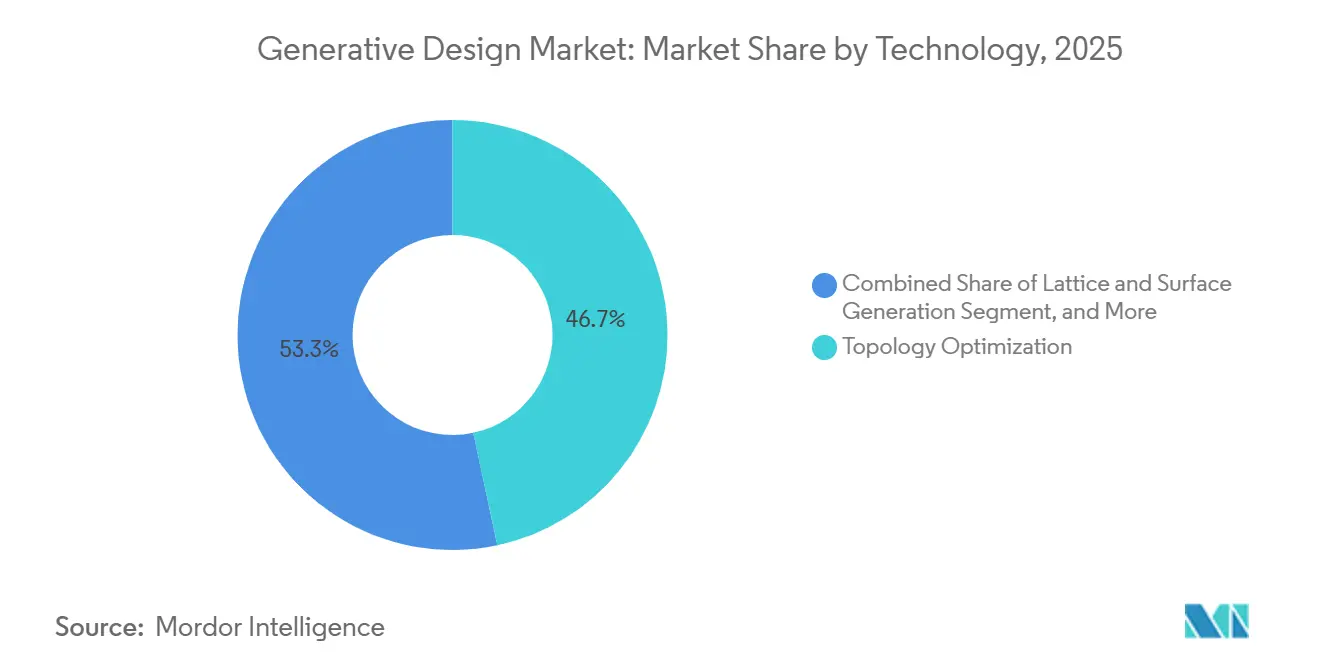

- Por tecnologia, a otimização de topologia liderou o mercado de design generativo com 46,67% de participação de mercado em 2025, enquanto a otimização multi-objetivo orientada por IA está prevista para registrar um CAGR de 15,07% durante o mesmo período.

- Por indústria do usuário final, o setor automotivo representou 38,91% da participação do mercado de design generativo em 2025, enquanto os dispositivos médicos estão preparados para expandir a um CAGR de 15,89% até 2031.

- Por geografia, a América do Norte capturou 38,73% da receita de 2025, e a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 15,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Design Generativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidades de Redução de Peso no Setor Automotivo e Aeroespacial | +3.2% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Acesso a Computação de Alto Desempenho Baseada em Nuvem para Pequenas e Médias Empresas | +2.8% | Global, mais forte na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Integração com Fluxos de Trabalho de Manufatura Aditiva | +3.5% | América do Norte e Europa lideram, Ásia-Pacífico em crescimento acelerado | Médio prazo (2 a 4 anos) |

| Design Generativo para Otimização da Pegada de Carbono | +2.1% | Europa e América do Norte como primárias, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Bibliotecas de Treliças Nativas de IA para Peças Biomiméticas | +1.9% | Dispositivos médicos na América do Norte e Europa, produtos de consumo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Algoritmos de Busca de Topologia Acelerados por Computação Quântica | +0.6% | Centros de pesquisa na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Redução de Peso no Setor Automotivo e Aeroespacial

Fabricantes de automóveis e aeronaves enfrentam limites rígidos de eficiência de combustível e emissões que se traduzem diretamente em metas de redução de massa, impulsionando as equipes de engenharia em direção à otimização de topologia que remove material não crítico enquanto preserva a resistência.[1]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," europa.eu Os algoritmos generativos rotineiramente entregam suportes, estruturas de assentos e invólucros de baterias entre 20% e 40% mais leves, economias que se multiplicam em plataformas de veículos de alto volume. Aprimoramentos recentes no Siemens NX permitem que os engenheiros definam casos de carga e restrições de fabricação e, em seguida, gerem dezenas de geometrias viáveis em horas, em vez de semanas. Na aeroespacial, cada quilograma retirado de uma célula de aeronave pode economizar milhares de dólares americanos em combustível ao longo da vida útil de um jato, de modo que os fornecedores escalam rapidamente os fluxos de trabalho generativos para suportes de turbinas e estruturas de satélites. Esses benefícios quantificados sustentam a demanda contínua apesar dos preços premium do software.

Acesso a Computação de Alto Desempenho Baseada em Nuvem para Pequenas e Médias Empresas

A execução de milhares de iterações de elementos finitos exigia anteriormente clusters locais caros, mas a implantação em nuvem agora fornece horas de núcleo escaláveis por meio de taxas baseadas em uso, removendo barreiras de capital para pequenos e médios fabricantes.[2]Autodesk Inc., "Expansão do Design Generativo Baseado em Nuvem do Fusion 360," autodesk.com O Fusion 360 e o Creo ativam automaticamente instâncias de solver na Amazon Web Services ou no Microsoft Azure, permitindo que os engenheiros explorem espaços de design mais amplos sem gargalos de hardware. Os espaços de trabalho em nuvem também centralizam modelos e resultados, simplificando a colaboração entre múltiplas plantas e fusos horários. Fabricantes contratados da Ásia-Pacífico e fornecedores de segundo nível da América do Sul usam esse modelo de pagamento por trabalho para competir por contratos de redução de peso antes dominados por grandes fabricantes de equipamentos originais. À medida que os hiperescaladores adicionam nós baseados em GPU e aceleradores ajustados para simulação, os custos de computação por iteração continuam a cair, reforçando a tendência de migração.

Integração com Fluxos de Trabalho de Manufatura Aditiva

O design generativo realmente libera valor quando impresso, porque treliças internas, canais de resfriamento conformais e superfícies orgânicas são impossíveis de cortar ou fresar usando métodos subtrativos. Os padrões ISO/ASTM 52900 publicados em 2024 estabeleceram terminologia compartilhada e benchmarks de qualidade que tranquilizaram compradores avessos ao risco nos setores aeroespacial e médico.[3]Organização Internacional de Normalização, "ISO/ASTM 52900:2024," iso.org Parcerias como o mecanismo de modelagem implícita da nTopology, vinculado diretamente ao Studio System 2 Plus da Desktop Metal, permitem que os engenheiros passem da geometria otimizada para o caminho de ferramenta da impressora com retrabalho manual mínimo, reduzindo os prazos de entrega em até 50%. A geração automatizada de suportes e as recomendações de orientação de construção reduzem ainda mais o desperdício e o trabalho de pós-processamento. Esses pipelines integrados traduzem os benefícios algorítmicos em economias de produção, expandindo a adoção além da prototipagem para a fabricação em série.

Design Generativo para Otimização da Pegada de Carbono

As equipes de sustentabilidade corporativa exigem cada vez mais que as escolhas de engenharia estejam alinhadas com as divulgações de emissões de Escopo 3 sob a Diretiva de Relatórios de Sustentabilidade Corporativa da UE, levando os fornecedores de software a incorporar a avaliação do ciclo de vida nas ferramentas de design. A Dassault Systèmes agora permite que os usuários definam limites de carbono para que as geometrias acima do limite sejam automaticamente filtradas, alinhando o design inicial com as metas de aquisição a jusante. A sobreposição Inspire da Altair visualiza a energia incorporada para cada iteração, acelerando as trocas de materiais de aço para alumínio ou compósitos que reduzem as emissões do berço ao portão em percentuais de dois dígitos. Essas capacidades transformam a sustentabilidade de um encargo de relatório em um objetivo de design quantificável, ajudando os fabricantes a ganhar licitações ecologicamente conscientes e a cumprir futuros impostos sobre carbono. A mudança de métricas apenas de peso para peso mais carbono amplia a relevância estratégica do design generativo em todos os setores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Software e Curva de Aprendizado Acentuada | -2.4% | Global, agudo na América do Sul, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade de Dados entre Suítes CAD/CAE | -1.8% | Empresas globais com cadeias de ferramentas mistas | Médio prazo (2 a 4 anos) |

| Ambiguidade de Propriedade Intelectual para Designs Gerados por IA | -1.1% | Ambientes de patentes na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escassez de Materiais Certificados para Peças Impressas em 3D Críticas para a Segurança | -1.6% | Reguladores rigorosos na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Software e Curva de Aprendizado Acentuada

As licenças anuais para plataformas generativas de nível empresarial podem ultrapassar USD 10.000 por assento, um valor difícil de justificar para fabricantes contratados que operam com margens reduzidas. Além das taxas, os engenheiros devem dominar funções objetivo, ajuste de restrições e filtros de fabricação, habilidades não ensinadas na maioria dos programas de engenharia mecânica. Uma pesquisa global de 2025 constatou que 62% dos entrevistados citaram a falta de expertise interna como a principal barreira à adoção, classificada acima da disponibilidade de computação ou de problemas de certificação de materiais. Os fornecedores oferecem treinamento e consultoria agrupados, mas esses serviços aumentam o custo total de propriedade, reforçando uma lacuna de habilidades que retarda a penetração fora dos centros aeroespacial e automotivo. Até que os preços caiam e os assistentes de IA automatizem a configuração de parâmetros, a adoção entre pequenas empresas permanecerá desigual.

Escassez de Materiais Certificados para Peças Impressas em 3D Críticas para a Segurança

Os reguladores exigem validação rigorosa de propriedades mecânicas, consistência de microestrutura e rastreabilidade de pó antes de aprovar componentes fabricados de forma aditiva para implantes ou hardware de voo. As opções certificadas atuais são amplamente limitadas a Ti-6Al-4V e Inconel 718, tornando muitos designs generativos economicamente inviáveis para produção em volume. A orientação atualizada da Agência de Alimentos e Medicamentos dos Estados Unidos exige testes destrutivos e documentação lote a lote que podem adicionar de 18 a 24 meses aos cronogramas de qualificação. Os fornecedores aeroespaciais enfrentam obstáculos semelhantes sob as regras da FAA e da EASA, resultando em custos duplicados em cada combinação de material e processo. Sem bancos de dados de materiais mais amplos e estruturas de certificação compartilhadas, muitos conceitos generativos promissores ficarão estagnados na fase de protótipo, limitando a implantação de curto prazo em domínios críticos para a segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso em Meio à Complexidade de Implementação

As licenças de software capturaram 76,23% da participação do mercado de design generativo em 2025 porque os fornecedores monetizam a propriedade intelectual por meio de assinaturas recorrentes que agrupam atualizações e suporte ao usuário. Mesmo assim, a fatia de serviços do tamanho do mercado de design generativo está projetada para expandir rapidamente à medida que os clientes buscam integração de fluxo de trabalho, personalização de algoritmos e capacitação de pessoal. Os compromissos de consultoria que traduzem metas de redução de peso em restrições de solver frequentemente chegam a orçamentos de seis dígitos, proporcionando aos fornecedores margens atraentes. Os pacotes de treinamento permanecem essenciais porque a proficiência exige familiaridade com a teoria de elementos finitos, regras de fabricação e objetivos de otimização. A Altair e a Siemens ampliaram cada uma sua equipe de serviços profissionais em 2025, respondendo a fornecedores automotivos que precisam de implementação completa antes dos novos lançamentos de veículos elétricos.

Uma segunda alavanca de crescimento é a computação de alto desempenho gerenciada, onde os provedores supervisionam clusters em nuvem, executam trabalhos de otimização e entregam geometrias prontas para impressão, eliminando a necessidade de TI interna. À medida que mais empresas passam de estudos piloto para implementações em toda a frota, a demanda por ajuste contínuo de algoritmos e suporte de pós-processamento deve aumentar. Essa dinâmica posiciona as receitas de serviços para superar o crescimento de licenças, mesmo que o software permaneça o maior pool absoluto até 2031. Os fornecedores que empacotam consultoria, treinamento e computação em contratos baseados em resultados aprofundarão o bloqueio de clientes e suavizarão os ciclos de renovação. A combinação de assinaturas recorrentes e serviços de alto contato aumenta o valor vitalício e sustenta a atratividade de longo prazo do segmento.

Por Implantação: A Nuvem Transforma o Acesso a Solvers Intensivos em Computação

As instalações em nuvem representaram 62,49% da participação do mercado de design generativo em 2025, um número impulsionado pelo preço de pagamento conforme o uso que remove barreiras de capital para pequenos e médios fabricantes. Cada execução de topologia generativa pode consumir centenas de horas de núcleo, e os hiperescaladores agora oferecem nós acelerados por GPU que reduzem os tempos de resolução em até 70%. Essa capacidade elástica incentiva os engenheiros a expandir o espaço de design, testar casos de carga adicionais e iterar mais rapidamente, reforçando assim a adoção.

As implantações locais, ainda favorecidas por empresas primárias aeroespaciais e de defesa, representaram 37,51% do mercado de design generativo. Esses usuários citam requisitos de soberania de dados e regras de controle de exportação que restringem a transferência de geometrias sensíveis para a nuvem. Modelos híbridos estão emergindo nos quais clusters privados lidam com cargas de trabalho de base enquanto nuvens públicas adicionam capacidade de pico durante as fases de pico. A abordagem maximiza os investimentos em hardware existentes, mas evita atrasos na fila quando os prazos do programa se comprimem. À medida que as estruturas de conformidade dos hiperescaladores amadurecem e as zonas de nuvem soberana proliferam, espera-se que algumas empresas regulamentadas migrem mais trabalhos para infraestrutura pública, apoiando o impulso contínuo da nuvem.

Por Tecnologia: Mecanismos Nativos de IA Desafiam a Otimização de Topologia Clássica

A otimização de topologia dominou o mercado de design generativo de 2025 com 46,67% de participação de mercado porque os engenheiros confiam em seu método bem validado para remover material de baixa tensão enquanto respeitam as restrições de fabricação. Os fluxos de trabalho maduros dentro das suítes Ansys, Siemens e Dassault incentivam as indústrias conservadoras a manter solvers determinísticos para peças críticas de segurança. No entanto, as limitações ficam claras quando múltiplos objetivos entram em conflito, levando a uma troca iterativa entre especialistas estruturais e térmicos.

Os mecanismos multi-objetivo orientados por IA estão previstos para crescer a um CAGR de 15,07%, a taxa mais rápida dentro do mercado de design generativo. Treinadas em milhares de arquivos CAD históricos, essas redes neurais propõem geometrias candidatas que satisfazem metas de peso, rigidez, dissipação de calor e fabricabilidade em uma única passagem de inferência. Os primeiros adotantes em veículos elétricos a bateria relatam reduções no ciclo de design superiores a 50%, liberando os engenheiros para avaliar mais compensações antes do bloqueio de ferramental. A tecnologia de geração de treliças e superfícies aplica modelagem implícita para criar estruturas celulares graduadas que correspondem à tensão específica do local, uma capacidade valorizada em implantes ortopédicos. Enquanto isso, os solvers de fluidos e térmicos criam canais conformais que melhoram a transferência de calor em eletrônica de potência e insertos de moldagem por injeção, ampliando a paleta tecnológica.

Por Indústria do Usuário Final: Dispositivos Médicos Avançam à Frente dos Gigantes Automotivos

Os fabricantes automotivos retiveram 38,91% dos gastos de 2025 porque cada redução de 10% na massa do veículo melhora a eficiência de combustível ou a autonomia em aproximadamente 6% a 8%. Os programas que visam invólucros de baterias, estruturas de assentos e articulações de suspensão dependem de pipelines CAE bem estabelecidos, tornando a integração de módulos generativos direta. Os fornecedores que atingem metas agressivas de redução de peso garantem preferência de ordem de compra dos fabricantes de equipamentos originais, reforçando a dominância de curto prazo do setor. O setor aeroespacial e de defesa segue de perto, aproveitando a otimização de topologia para reduzir os custos de lançamento e estender o alcance das aeronaves por meio de economias em nível de quilograma.

Os dispositivos médicos estão no caminho para o CAGR mais alto de 15,89%, impulsionados pela orientação da FDA de 2024 que esclareceu os caminhos de aprovação para implantes fabricados de forma aditiva. Hastes de quadril e gaiolas espinhais específicas para o paciente agora chegam ao mercado mais rapidamente porque os algoritmos generativos podem adaptar a rigidez da treliça para corresponder aos gradientes ósseos, reduzindo o blindamento de tensão. Os hospitais valorizam os benefícios pós-operatórios, enquanto os pagadores veem taxas de revisão mais baixas, apoiando o reembolso premium. Produtos de consumo, arquitetura e aplicações de energia formam uma cauda emergente, e a adoção se acelerará quando as interfaces baseadas em modelos reduzirem os obstáculos de expertise e as impressoras multimateriais se moverem em direção a preços convencionais.

Análise Geográfica

A América do Norte representou 38,73% da receita de 2025, a maior participação do mercado de design generativo entre todas as regiões, apoiada por uma rede estreita de empresas primárias aeroespaciais, fabricantes de equipamentos originais automotivos e escritórios de manufatura aditiva. Os programas de defesa federais e a clareza regulatória antecipada sobre peças impressas em 3D sustentam altos gastos com software, enquanto a amplitude da infraestrutura de nuvem sustenta o uso contínuo de solvers. O Canadá e o México adicionam crescimento incremental à medida que os fornecedores transfronteiriços adotam a otimização de topologia para atender às metas de massa de veículos elétricos. O resultado é um ecossistema maduro, mas em expansão, que combina culturas de engenharia estabelecidas com adoção crescente em cadeias de suprimentos de segundo nível.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 15,24% até 2031, tornando a região uma contribuidora desproporcional para os ganhos futuros no mercado de design generativo. Os subsídios de atualização de manufatura chineses, as metas de exportação automotiva indianas e a liderança em robótica japonesa fomentam coletivamente a rápida adoção de ferramentas baseadas em nuvem. Os escritórios de serviços locais agrupam a otimização de design com a impressão, reduzindo as barreiras para pequenas e médias empresas que carecem de expertise interna. Os fundos de estímulo governamentais frequentemente cobrem treinamento e créditos de computação, acelerando as primeiras implantações nos setores de eletrônicos de consumo, dispositivos médicos e equipamentos de energia. Espera-se que a harmonização regulatória nos padrões de qualidade aditiva simplifique ainda mais a adoção durante a janela de previsão.

A Europa detém uma participação significativa da receita atual, ancorada pelos campeões automotivos da Alemanha e pelos programas aeroespaciais do Reino Unido e da França, que incorporam o design generativo em projetos de motores, células de aeronaves e baterias. As regras rígidas de emissões de carbono tornam a redução de peso e a avaliação do ciclo de vida obrigatórias, impulsionando renovações constantes de licenças e compromissos de consultoria. As empresas de construção do sul da Europa e dos países nórdicos estão agora aplicando a otimização a fachadas e elementos estruturais, ampliando o pool endereçável além dos setores de mobilidade. A América do Sul, o Oriente Médio e a África formam coletivamente uma base menor, mas crescente, à medida que universidades locais e laboratórios governamentais incubam habilidades e projetos piloto. Juntas, essas regiões emergentes ampliarão incrementalmente a participação global do mercado de design generativo até o final da década.

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado, com os cinco principais fornecedores controlando pouco mais da metade da receita global, uma estrutura que coloca a pontuação de concentração do mercado de design generativo em 5. Os provedores estabelecidos de design assistido por computador, como Autodesk, Siemens e Dassault, aproveitam suas bases de usuários instaladas para vender módulos de otimização integrados de forma cruzada, agrupando simulação e gerenciamento do ciclo de vida para manter os clientes em contratos longos. Seus mercados em nuvem fornecem créditos de computação baseados em uso e caminhos de treinamento selecionados que reduzem o atrito inicial, mas reforçam a dependência do ecossistema uma vez que os dados e os fluxos de trabalho estão incorporados.

Desafiantes especializados, incluindo nTopology, Hyperganic e ParaMatters, concentram-se em modelagem implícita, bibliotecas de treliças e mecanismos multi-objetivo orientados por IA que oferecem liberdade geométrica distinta. Essas empresas cortejam fornecedores de dispositivos médicos e aeroespaciais que precisam de estruturas celulares graduadas ou canais de dispersão térmica além do escopo dos kernels CAD convencionais. As parcerias com empresas de hardware de impressoras transformam esses algoritmos em caminhos de ferramentas prontos para construção, reduzindo os prazos de entrega e fortalecendo a fidelidade ao fornecedor. As rodadas de financiamento em 2025 alimentaram roteiros de produtos acelerados, adicionando geração automatizada de suportes e filtros de pegada de carbono que atraem as equipes de sustentabilidade.

Os movimentos estratégicos em 2025 e início de 2026 indicam uma competição crescente em serviços e soluções verticais. A Altair expandiu sua equipe de consultoria contratando cientistas de materiais para traduzir metas de redução de peso em configurações de solver para clientes automotivos, enquanto a Siemens introduziu a entrada de restrições em linguagem natural para reduzir o tempo de integração para pequenos fabricantes. A aquisição pela Autodesk de uma startup de simulação em nuvem adicionou capacidade de multifísica em tempo real, reduzindo uma lacuna de recursos em relação à Ansys. Enquanto isso, integradores de sistemas regionais agrupam treinamento, computação e certificação de peças em contratos baseados em resultados que ajudam os adotantes tardios a superar barreiras de expertise e regulatórias. Coletivamente, essas manobras sinalizam uma mudança do licenciamento puro de software para ofertas de pilha completa que combinam plataforma, computação e consultoria de domínio em uma única proposta de valor.

Líderes do Setor de Design Generativo

Autodesk Inc.

Dassault Systèmes SE

PTC Inc.

Hexagon AB

Bentley Systems, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens Digital Industries Software integrou fluxos de trabalho generativos em linguagem natural orientados por IA ao NX, reduzindo o tempo de configuração em até 60%.

- Dezembro de 2025: A Autodesk adquiriu uma startup de simulação em nuvem, adicionando otimização de multifísica em tempo real dentro do Fusion 360.

- Novembro de 2025: A Dassault Systèmes incorporou filtros de avaliação do ciclo de vida nos módulos generativos do 3DEXPERIENCE.

- Outubro de 2025: A nTopology fez parceria com a Desktop Metal para agilizar a produção de treliças por jato de aglutinante.

Escopo do Relatório Global do Mercado de Design Generativo

O Relatório do Mercado de Design Generativo é Segmentado por Componente (Software e Serviços), Implantação (Local e Nuvem), Tecnologia (Otimização de Topologia, Otimização de Fluidos e Térmica, Geração de Treliças e Superfícies, Otimização Multi-Objetivo Orientada por IA), Indústria do Usuário Final (Automotivo, Aeroespacial e Defesa, Arquitetura e Construção, Equipamentos Industriais, Produtos de Consumo, Dispositivos Médicos, Energia e Serviços Públicos, Outras Indústrias do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Local |

| Nuvem |

| Otimização de Topologia |

| Otimização de Fluidos e Térmica |

| Geração de Treliças e Superfícies |

| Otimização Multi-Objetivo Orientada por IA |

| Automotivo |

| Aeroespacial e Defesa |

| Arquitetura e Construção |

| Equipamentos Industriais |

| Produtos de Consumo |

| Dispositivos Médicos |

| Energia e Serviços Públicos |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Tecnologia | Otimização de Topologia | ||

| Otimização de Fluidos e Térmica | |||

| Geração de Treliças e Superfícies | |||

| Otimização Multi-Objetivo Orientada por IA | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Arquitetura e Construção | |||

| Equipamentos Industriais | |||

| Produtos de Consumo | |||

| Dispositivos Médicos | |||

| Energia e Serviços Públicos | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de design generativo até 2031?

Está previsto avançar a um CAGR de 14,29% de 2026 a 2031, atingindo USD 9,77 bilhões ao final do período.

Qual modelo de implantação lidera os gastos atuais?

As implantações em nuvem detiveram 62,49% da receita de 2025 porque a computação de pagamento conforme o uso remove obstáculos de despesas de capital para pequenos fabricantes.

Por que as empresas de dispositivos médicos estão adotando ferramentas generativas tão rapidamente?

A orientação da FDA em 2024 esclareceu os caminhos de aprovação, permitindo implantes específicos para o paciente que reduzem o blindamento de tensão e impulsionam um CAGR de 15,89% até 2031.

Qual é a maior restrição que bloqueia uma adoção mais ampla?

O alto custo do software combinado com curvas de aprendizado acentuadas subtrai um estimado de 2,4% do CAGR de longo prazo até que os fornecedores simplifiquem os fluxos de trabalho e os preços.

Qual região apresenta a expansão futura mais rápida?

A Ásia-Pacífico está projetada para crescer a 15,24% ao ano, impulsionada pelas atualizações de manufatura chinesas e pelas exportações automotivas indianas.

Como os fornecedores estão diferenciando suas ofertas?

Eles enfatizam mecanismos multi-objetivo nativos de IA, bibliotecas de treliças e integrações profundas com hardware de manufatura aditiva para encurtar os prazos do conceito à impressão.

Página atualizada pela última vez em: