Tamanho e Participação do Mercado de Mecanismos de Busca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

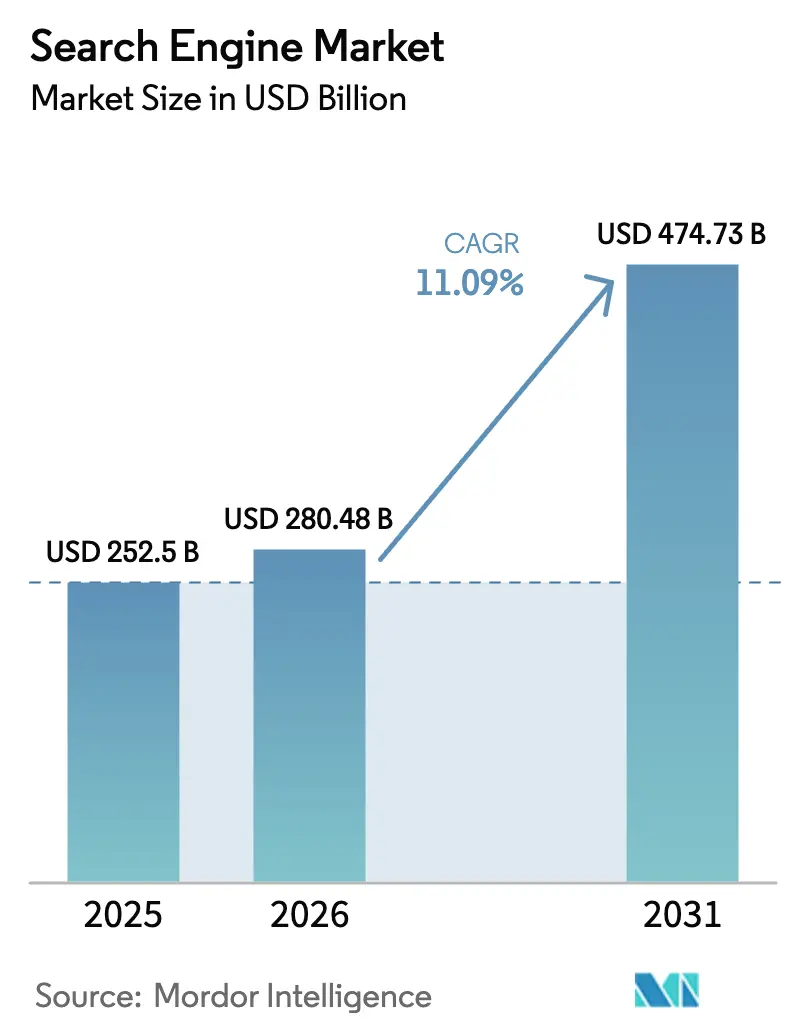

| Tamanho do Mercado (2026) | 280.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 474.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.09% CAGR |

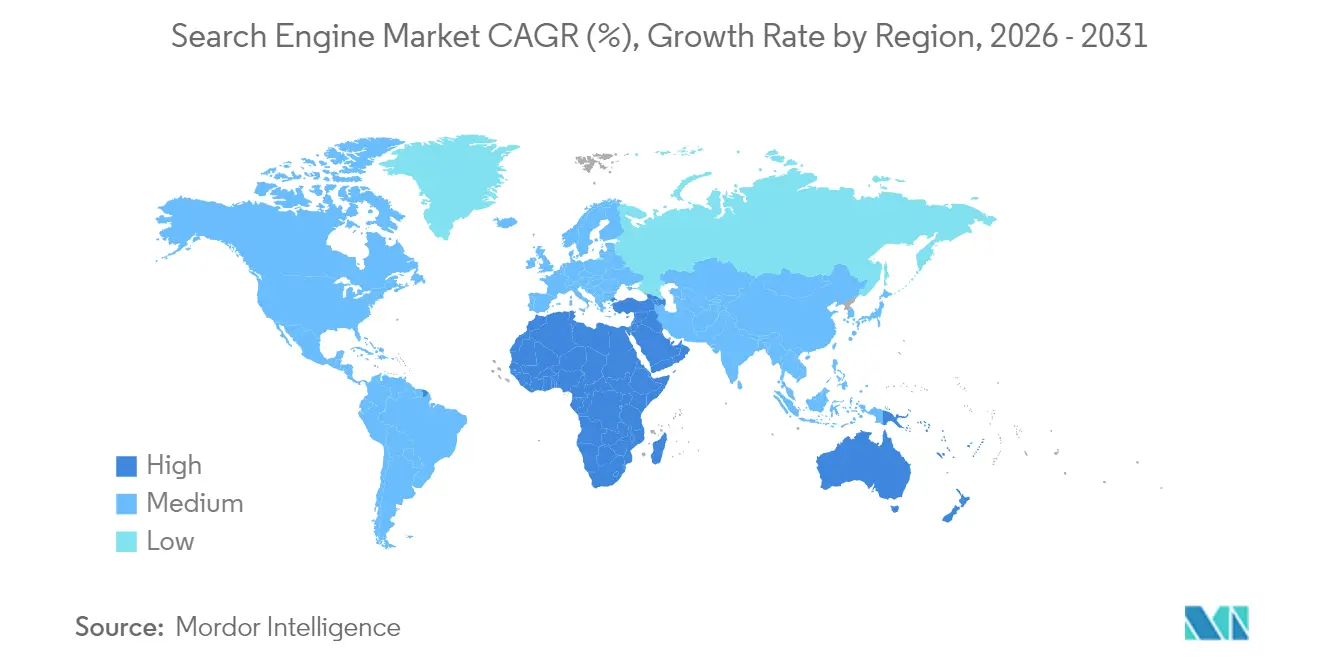

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

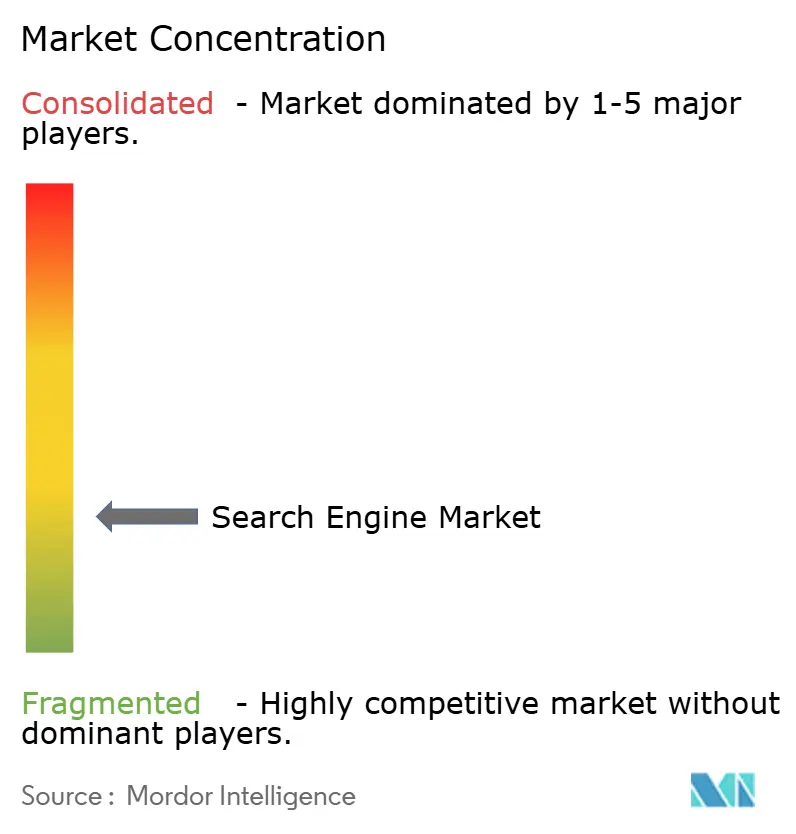

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mecanismos de Busca por Mordor Intelligence

Espera-se que o tamanho do mercado de mecanismos de busca cresça de USD 252,5 bilhões em 2025 para USD 280,48 bilhões em 2026 e está previsto para atingir USD 474,73 bilhões até 2031, a um CAGR de 11,09% no período 2026-2031. O forte crescimento reflete a transição da recuperação por palavras-chave para mecanismos conversacionais nativos de IA que exigem recursos computacionais muito maiores, especialmente para consultas multimodais que combinam texto, voz e elementos visuais. A demanda empresarial por APIs de busca vertical, o surgimento da monetização multimodal e a regulamentação contínua de privacidade moldam as estratégias competitivas à medida que os provedores equilibram inovação com custos de conformidade. A APAC, impulsionada pela expansão do 5G e por bases de usuários com foco em dispositivos móveis, permanece como o maior contribuinte regional, enquanto a África registra o crescimento mais rápido à medida que a cobertura de banda larga se acelera. Os mecanismos baseados em rastreamento ainda dominam as receitas, mas os mecanismos verticais especializados agora definem o ritmo de expansão graças à demanda empresarial por resultados com reconhecimento de domínio. Os modelos de pagamento por assinatura e SaaS, atrativos para clientes corporativos que buscam custos previsíveis, superam o crescimento da publicidade pura à medida que a busca por IA com alto consumo computacional necessita de financiamento sustentável.

Principais Conclusões do Relatório

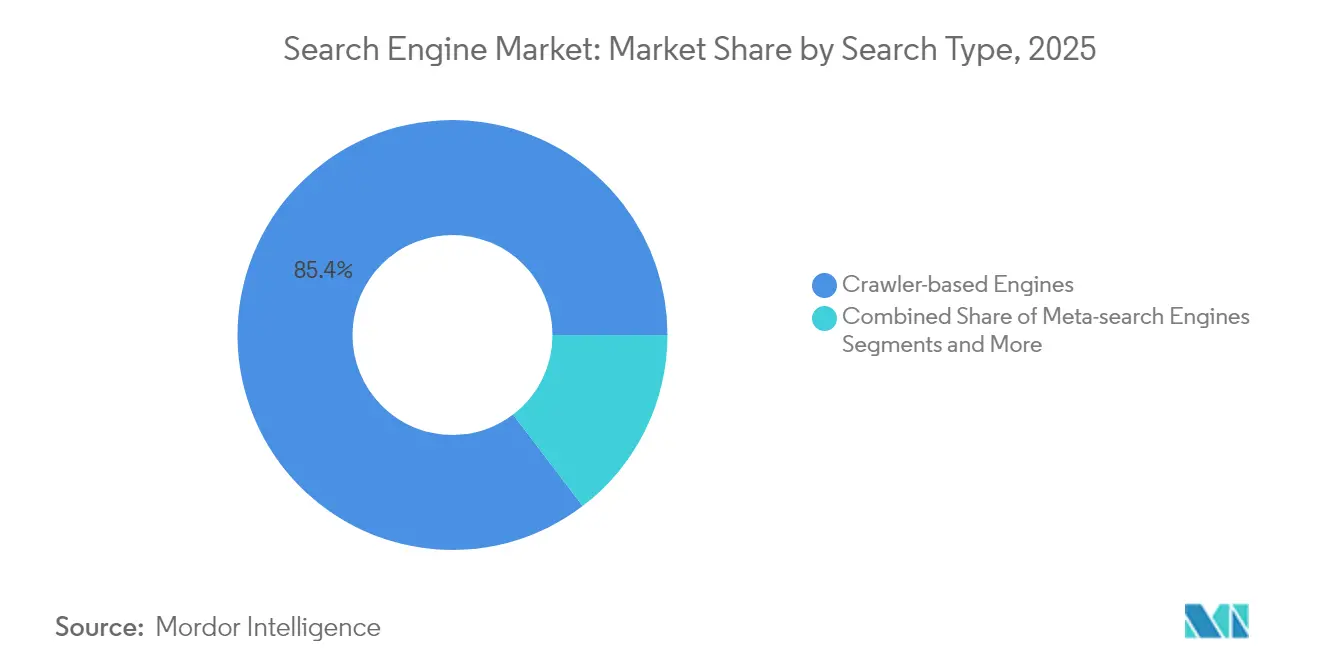

- Por tipo de busca, os mecanismos baseados em rastreamento lideraram com 85,35% de participação na receita em 2025; os mecanismos verticais e específicos de domínio devem se expandir a um CAGR de 17,95% até 2031.

- Por plataforma, o mobile capturou 58,45% da receita em 2025, enquanto os alto-falantes inteligentes e assistentes de voz avançam a um CAGR de 16,05% até 2031.

- Por aplicação, o uso pessoal representou 63,40% do tamanho do mercado de mecanismos de busca em 2025, enquanto as implantações empresariais crescem a um CAGR de 14,55%.

- Por modelo de receita, a publicidade reteve 61,20% de participação no tamanho do mercado de mecanismos de busca em 2025; assinatura e SaaS acumulam o maior CAGR, de 17,25%.

- Por setor de uso final, o comércio eletrônico e o varejo produziram 32,60% das receitas de 2025, mas saúde e ciências da vida estão previstas para crescer a um CAGR de 16,75% até 2031.

- Por geografia, a APAC deteve 38,70% da participação no mercado de mecanismos de busca em 2025, enquanto a África está projetada para crescer a um CAGR de 14,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mecanismos de Busca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da adoção de busca por voz | +2.1% | Global, com liderança da APAC | Médio prazo (2-4 anos) |

| Demanda crescente por inteligência de conteúdo baseada em IA | +3.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Penetração da internet móvel e expansão do 5G | +1.8% | Núcleo da APAC; transbordamento para África e MEA | Longo prazo (≥ 4 anos) |

| Migração de investimento em publicidade para busca paga | +2.4% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Monetização de busca multimodal por IA generativa | +1.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| APIs de busca vertical de nível empresarial | +2.7% | Mercados empresariais globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Adoção de Busca por Voz

As interfaces de voz permeiam smartphones, veículos e alto-falantes inteligentes à medida que os fabricantes de hardware incorporam a busca por IA diretamente nos dispositivos. O investimento da Samsung na Perplexity AI pré-carregará capacidades conversacionais em futuros aparelhos, enquanto a Bixby integra reconhecimento de objetos para permitir que os usuários consultem itens físicos por meio de sobreposições de realidade aumentada. Os cenários empresariais se beneficiam de APIs de voz que suportam recuperação de informações sem uso das mãos em ambientes de manufatura, clínicos e logísticos. A atividade de patentes mostra fornecedores refinando a interação voz-visual, uma base para monetizar momentos de busca ambientes e sensíveis ao contexto. À medida que os usuários adotam consultas conversacionais, os provedores de busca enriquecem os sinais de dados, aprimoram a segmentação de anúncios e diversificam a receita além dos anúncios de texto.

Demanda Crescente por Inteligência de Conteúdo Baseada em IA

As empresas agora esperam geração de insights em vez de simples localização de documentos. O Modo IA do Google, lançado em março de 2025, orquestra múltiplas buscas para retornar respostas consolidadas, sinalizando uma transição de links classificados para respostas sintetizadas. O modelo ERNIE do Baidu processa 1,5 bilhão de chamadas de API diariamente a um custo 99% menor do que as pilhas legadas, ilustrando ganhos de eficiência que estimulam a adoção. A aquisição da Rockset pela OpenAI sublinha o valor estratégico da geração aumentada por recuperação para análises em tempo real. As empresas aproveitam essas ferramentas para resumir relatórios, extrair insights e alimentar chatbots, criando fluxos de receita por assinatura para os fornecedores de busca.

Penetração da Internet Móvel e Expansão do 5G

As redes avançadas reduzem a latência e aumentam a largura de banda, possibilitando a busca visual e espacial. Os 1,8 bilhão de assinantes móveis da APAC agora contribuem com 5,3% para o PIB regional, apoiando formatos de anúncios com reconhecimento de localização e experiências de comércio mais ricas. A busca visual da DeepSeek mostra que 62% dos millennials e da Geração Z preferem imagens ao texto, incentivando as marcas a patrocinar resultados compráveis. A base de banda larga fixa da África quase dobrará até 2030, expandindo o público endereçável e impulsionando o mercado de mecanismos de busca.[1]"Perspectivas de Banda Larga para a África 2024." Africa Analysis

Migração do Investimento em Publicidade para a Busca Paga

Prevê-se que a busca paga impulsionada por IA cresça de USD 1 bilhão em 2025 para USD 26 bilhões até 2029, à medida que os anunciantes buscam engajamento de maior qualidade apesar de volumes menores de cliques. A receita de publicidade em busca e notícias da Microsoft no exercício fiscal de 2024 cresceu 12% à medida que os recursos de IA do Bing melhoraram o alcance do público.[2]Microsoft Corporation, "Relatório Anual da Microsoft 2024," microsoft.com A receita de busca do Google no quarto trimestre de 2024 cresceu 13%, atingindo USD 49,4 bilhões, sublinhando a resiliência dos anúncios patrocinados em meio a mudanças de formato. Os profissionais de marketing priorizam cada vez mais a atribuição de conversão em detrimento das impressões, beneficiando os mecanismos capazes de mapear a intenção da consulta aos resultados de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de conteúdo online de baixa qualidade e enganoso | -1.4% | Global, afetando mais duramente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Leis de privacidade de dados mais rígidas e regras transfronteiriças | -2.1% | UE e América do Norte permanecem como os principais fiscalizadores | Longo prazo (≥ 4 anos) |

| Maior escrutínio do impacto ambiental dos centros de dados | -1.2% | Mundial, com a UE definindo o ritmo na regulamentação ambiental | Médio prazo (2-4 anos) |

| Restrições antitruste sobre padrões de navegador pré-instalado | -0.8% | América do Norte e UE lideram a maioria das ações de fiscalização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Spam na Web e Problemas de Qualidade de Conteúdo

Os grandes modelos de linguagem permitem que fazendas de conteúdo inundem os índices com páginas plausíveis, porém não confiáveis, corroendo a confiança dos usuários. Os mecanismos investem em verificação, checagem de fatos e curadores humanos, elevando os custos e pressionando os concorrentes menores. Os desafios de qualidade são agudos nos mercados emergentes, onde os recursos de supervisão são limitados, consolidando ainda mais os maiores provedores.

Privacidade de Dados e Regulamentação Transfronteiriça

O GDPR, o CCPA e uma série de projetos de lei estaduais sobre IA restringem os fluxos de dados, exigem o rastreamento de consentimento e demandam transparência algorítmica. A conformidade aumenta as exigências de capital e provoca a fragmentação regional à medida que os players europeus constroem índices soberanos como o projeto EUSP Yippy. Os novos entrantes menores enfrentam custos indiretos desproporcionais, reduzindo a diversidade competitiva e desacelerando o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Busca: Mecanismos Verticais Impulsionam a Especialização

As plataformas baseadas em rastreamento geraram 85,35% da receita em 2025, sustentando a liderança em tamanho do mercado de mecanismos de busca por meio de infraestrutura extensa e familiaridade dos anunciantes. No entanto, os mecanismos verticais estão projetados para crescer a um CAGR de 17,95%, impulsionados por setores regulamentados que exigem semântica específica de domínio e recursos de conformidade. Empresas de saúde e finanças adotam mecanismos especializados que fornecem respostas contextuais, encurtando os ciclos de pesquisa. As abordagens de meta-busca e federadas ganham relevância onde as organizações unificam repositórios díspares sem replicar rastreamentos externos da web.

Os depósitos de patentes revelam o Google prototipando modelos de campo de radiância neural para incorporar visualizações de produtos em 3D diretamente nos fluxos de compras verticais. A aceleração por GPU do OpenSearch 3.0 sublinha a corrida armamentista por recuperação vetorial de alto desempenho que suporta demandas semânticas, multimídia e multilíngues. À medida que as empresas migram para modelos de assinatura, os fornecedores que combinam precisão de recuperação com baixa latência tendem a capturar valor desproporcional no mercado de mecanismos de busca.

Por Plataforma: Assistentes de Voz Aceleram Além do Mobile

O tráfego mobile representou 58,45% dos gastos em 2025, ancorando o mercado de mecanismos de busca graças à penetração quase universal de smartphones e aos ganhos de throughput do 5G. Os assistentes de voz, no entanto, registram o maior CAGR de 16,05%, à medida que consumidores e empresas priorizam o acesso sem uso das mãos. As montadoras de veículos integram consultas por voz para melhorar a segurança, enquanto cozinhas, fábricas e armazéns dependem de comandos de áudio onde as telas são impraticáveis. O desktop permanece vital para tarefas de pesquisa aprofundada, embora o crescimento se estabilize.

A patente de personalização da Microsoft ilustra uma voz sensível ao contexto que se adapta ao tom do usuário, localização e sessões anteriores. Os fabricantes de alto-falantes inteligentes buscam habilidades diferenciadas, agrupando compras, pagamentos e rotinas de automação residencial em fluxos conversacionais, monetizando assim além dos anúncios. À medida que os assistentes ganham cobertura de idiomas e percepção ambiental, eles expandem ainda mais o mercado de mecanismos de busca ao incorporar a capacidade de consulta nas rotinas diárias.

Por Aplicação: Adoção Empresarial Supera o Crescimento do Consumidor

O uso pessoal ainda lidera com 63,40% da receita porque a busca habitual do consumidor abrange notícias, compras e descoberta social. No entanto, as implantações empresariais crescem a um CAGR de 14,55%, refletindo as atualizações de IA que transformam arquivos de dados não estruturados em centros de conhecimento. O tamanho do mercado de mecanismos de busca para ferramentas empresariais poderá mais do que dobrar até 2034, à medida que as empresas buscam ganhos de produtividade e conformidade. A integração da Seek AI na IBM sublinha o valor premium atribuído aos mecanismos que unificam dados estruturados e não estruturados em ambientes regulamentados.

Usuários acadêmicos e governamentais adotam mecanismos ajustados para qualidade de citação, controle de versão e suporte multilíngue. Os portais de conhecimento baseados em assinatura se beneficiam de um alinhamento mais estreito com os ciclos de concessão e aquisição, adicionando fidelidade e elevando o valor vitalício.

Por Modelo de Receita: Crescimento da Assinatura Desafia a Dominância da Publicidade

A publicidade entregou 61,20% da receita de 2025, mantendo a primazia no mercado de mecanismos de busca por meio da demanda estabelecida e dos leilões de lances automatizados. No entanto, as consultas de IA com alto consumo de energia elevam os custos computacionais, pressionando as margens e incentivando pacotes SaaS baseados em uso. As receitas de assinatura e SaaS crescem a um CAGR de 17,25%, à medida que os compradores empresariais buscam custos previsíveis, garantias de privacidade e personalização. O pacote freemium da Perplexity AI combina anúncios contextuais com níveis pagos que oferecem janelas de contexto expandidas, sugerindo caminhos de monetização híbrida.

Os modelos de transação e afiliados proliferam em verticais onde a busca desencadeia o comércio direto, como viagens, ingressos e listagens de lojas de aplicativos. Os provedores experimentam formatos de compartilhamento de receita vinculados a conversões verificadas, diversificando além das taxas baseadas em impressões.

Por Setor de Uso Final: Saúde Lidera a Especialização Vertical

O varejo e o comércio eletrônico representaram 32,60% dos gastos em 2025, aproveitando a busca de produtos e o posicionamento de catálogos patrocinados para impulsionar vendas imediatas. Saúde e ciências da vida, avançando a um CAGR de 16,75%, ilustram a adoção mais rápida, à medida que os clínicos demandam insights sobre interações medicamentosas e recomendações baseadas em evidências no ponto de atendimento. Os mecanismos treinados em ontologias médicas mitigam os riscos de alucinação e reforçam a conformidade regulatória. As instituições financeiras implantam busca por IA para inteligência de mercado e análise de risco, enquanto as empresas de mídia utilizam marcação semântica para aprimorar a descoberta de conteúdo.

Os segmentos de viagens, educação e governo seguem, cada um adotando mecanismos verticais otimizados para seus formatos de dados e regimes de conformidade. Essas dinâmicas ampliam o pool total endereçável do mercado de mecanismos de busca, ao mesmo tempo que ressaltam a importância de modelos de linguagem especializados.

Análise Geográfica

A APAC, com 38,70% de participação na receita em 2025, ancora o mercado de mecanismos de busca graças às grandes bases de usuários na China e na Índia, além da agressiva implantação do 5G que alimenta o crescimento de consultas multimodais. A estratégia de IA em primeiro lugar do Baidu fez com que o ERNIE processasse 1,5 bilhão de chamadas de API diariamente e impulsionou um crescimento de 26% na receita de IA em Nuvem. Os projetos de digitalização governamental e os prósperos ecossistemas de dispositivos no Japão e na Coreia do Sul ampliam a adoção empresarial, enquanto os mercados multilíngues do Sudeste Asiático adotam a busca por voz adaptada aos dialetos locais.

A África representa o território de crescimento mais rápido, com um CAGR de 14,55% até 2031, à medida que as linhas de banda larga fixa se expandem de 36,4 milhões em 2024 para 65,4 milhões. Os padrões de uso com foco em dispositivos móveis permitem que países como Nigéria e Quênia contornem os legados de desktop, escalando rapidamente os serviços de busca por IA que integram pagamentos e portais governamentais. O suporte a idiomas locais e as interfaces com baixo consumo de dados são fundamentais para a monetização em ambientes de baixo ARPU, motivando parcerias entre mecanismos globais e operadoras de telecomunicações regionais.

América do Norte e Europa comandam uma receita média por usuário elevada por meio de contratos empresariais e ecossistemas de publicidade maduros. As regulamentações de privacidade, no entanto, aumentam os custos de conformidade e elevam a demanda por índices soberanos como o EUSP apoiado pela UE. Os programas de cidades inteligentes do Oriente Médio incorporam a busca na infraestrutura urbana, enquanto a América Latina prioriza soluções de baixa largura de banda e integração de cobrança móvel. Essas nuances regionais incentivam estratégias de entrada no mercado diversificadas dentro do mercado global de mecanismos de busca.

Cenário Competitivo

O mercado permanece concentrado: a participação do Google caiu para 77,52% em abril de 2024, mas ainda supera em muito os rivais. A Microsoft aproveita os modelos da OpenAI para ampliar o alcance do Bing, registrando um aumento de 12% na publicidade no exercício fiscal de 2024. Os desafiantes nativos de IA ganham escala: a Perplexity AI atingiu uma avaliação de USD 9 bilhões após uma captação de USD 500 milhões e agora busca pré-instalações em dispositivos. O recurso de busca ChatGPT da OpenAI e o protótipo SearchGPT posicionam o laboratório como um concorrente disruptivo, especialmente em contextos empresariais.

Os incumbentes defendem suas posições por meio de escala de infraestrutura, dados proprietários e integração entre produtos. O Gemini 2.0 da Alphabet alimenta o Modo IA para usuários premium do Google One, reforçando o potencial de upsell por assinatura. As patentes cobrem a descoberta de intenção multimodal e agentes de voz personalizados, sinalizando corridas aceleradas de propriedade intelectual.

Os provedores emergentes se diferenciam com profundidade vertical e preços transparentes. Elastic, Algolia e OpenSearch capturam cargas de trabalho empresariais que exigem implantação em nuvem privada. As parcerias ganham destaque: a Samsung se alinha com a Perplexity, enquanto a Meta investe USD 15 bilhões por 49% da Scale AI, recrutando seu CEO para liderar uma nova unidade de superinteligência. Tais alianças visam compartilhar o risco computacional, acelerar lacunas de capacidade e semear distribuição no mercado de mecanismos de busca em expansão.

Líderes do Setor de Mecanismos de Busca

Google LLC

Bing Inc.

AOL Inc.

Ask Network

Yandex LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Meta Platforms concluiu um investimento de USD 15 bilhões por 49% da Scale AI para reforçar os esforços internos de superinteligência.

- Junho de 2025: A Samsung Electronics finalizou um amplo acordo com a Perplexity AI para integração em nível de dispositivo e aprimoramento da Bixby.

- Maio de 2025: A Perplexity AI captou USD 500 milhões a uma avaliação de USD 14 bilhões para financiar a expansão global.

- Maio de 2025: A OpenSearch Software Foundation lançou o OpenSearch 3.0 com melhorias de desempenho vetorial de 9,5 vezes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de mecanismos de busca como a receita global obtida por mecanismos online voltados ao público que rastreiam, indexam, classificam e servem conteúdo da web em dispositivos, incluindo mecanismos conversacionais aprimorados por IA, portais verticais ou específicos de domínio, e interfaces de busca por voz ou imagem. Os fluxos de receita contabilizados abrangem publicidade, assinatura e taxas de licenciamento diretamente vinculadas à entrega de resultados de busca.

As exclusões de escopo incluem taxas de serviços de SEO, software de busca empresarial independente e ferramentas de raspagem da web para desenvolvedores que estão fora deste escopo.

Visão Geral da Segmentação

- Por Tipo de Busca

- Mecanismos Baseados em Rastreamento

- Mecanismos de Meta-Busca

- Mecanismos Híbridos / Federados

- Mecanismos Verticais e Específicos de Domínio

- Por Plataforma

- Desktop

- Mobile

- Alto-Falantes Inteligentes / Assistentes de Voz

- Outros Dispositivos Conectados (TV, Sistema de Informação e Entretenimento Automotivo)

- Por Aplicação

- Uso Pessoal

- Empresarial / Comercial

- Setor Acadêmico e Público

- Por Modelo de Receita

- Baseado em Publicidade

- Assinatura / SaaS

- Transação e Afiliados

- Por Setor de Uso Final

- Comércio Eletrônico e Varejo

- BFSI

- Saúde e Ciências da Vida

- Mídia e Entretenimento

- Viagens e Hospitalidade

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas estruturadas com ex-líderes de produtos de mecanismos, fornecedores de tecnologia de publicidade e estrategistas de agências digitais na América do Norte, Europa e Ásia-Pacífico. As discussões sobre custo por mil impressões, economia de consultas de IA e cronogramas de adoção preencheram lacunas de informação e confirmaram os pontos de inflexão de uso revelados pelo trabalho de pesquisa documental.

Pesquisa Documental

Começamos com séries disponíveis gratuitamente, como penetração de banda larga da FCC, contagens de usuários de internet da UIT, participações de consultas do StatCounter, gastos com mídia digital doméstica do FMI e telemetria de navegadores do W3C, e depois adicionamos registros de empresas, divulgações de plataformas de publicidade e dados alfandegários nacionais. Para testar as premissas de receita e custo, nossos analistas consultam o D&B Hoovers para dados financeiros de empresas e o Dow Jones Factiva para análise de notícias em tempo real. Essas fontes ilustram a amplitude consultada; muitos recursos públicos e de assinatura adicionais informaram a coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Empregamos uma estrutura de cima para baixo e de baixo para cima. Partindo dos volumes de consultas do StatCounter, da receita média por busca e dos orçamentos regionais de publicidade digital, construímos divisões por plataforma e geografia. Verificações seletivas de baixo para cima, amostras de gastos de anunciantes e consolidações de capacidade de centros de dados, corroboram os totais. Os principais indicadores de mercado rastreados incluem a base instalada global de smartphones, a migração de orçamentos de publicidade para mídia de desempenho, a penetração da busca por voz, o custo computacional por consulta de IA e o desvio de consultas motivado pela privacidade. A regressão multivariada determina as elasticidades, uma sobreposição ARIMA suaviza os gastos cíclicos com publicidade e a análise de cenários testa a volatilidade extrema.

Validação de Dados e Ciclo de Atualização

Os resultados passam por filtros de variância, revisão por pares de múltiplos analistas e aprovação sênior. Os modelos são atualizados anualmente, com atualizações intermediárias após eventos relevantes, como grandes lançamentos de mecanismos ou mudanças regulatórias, garantindo que os clientes recebam a visão auditada mais atual.

Por que a Linha de Base de Mecanismos de Busca da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas agrupam serviços adjacentes, escolhem anos-base diferentes ou projetam o crescimento da IA de forma muito agressiva.

Ao ancorar em contagens de consultas verificadas e métricas de monetização, a Mordor Intelligence oferece uma linha de base de decisão confiável. Os principais fatores de diferença em relação a outros publicadores incluem a exclusão de busca exclusivamente empresarial, o tratamento diferenciado da receita de assinatura motivada pela privacidade e ciclos de atualização mais lentos em outros lugares.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 252,5 B (2025) | ||

| USD 203,1 B (2023) | Consultoria Global A | Omite buscas exclusivamente por voz e mecanismos de resposta por IA |

| USD 205,79 B (2025) | Publicação do Setor B | Baseia-se em pesquisas de gastos de anunciantes sem validação de consultas |

| USD 205,48 B (2023) | Consultoria Regional C | Aplica ARPU uniforme, ignorando a variação de preços regional |

A comparação mostra que, embora os concorrentes forneçam pontos de referência úteis, nossas escolhas disciplinadas de escopo, a recalibração anual baseada em consultas e as premissas transparentes oferecem a linha de base mais confiável para planejamento estratégico e de investimentos.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de mecanismos de busca?

O mercado está em USD 280,48 bilhões em 2026 e está projetado para atingir USD 474,73 bilhões até 2031.

Qual região lidera o mercado de mecanismos de busca?

A APAC lidera com 38,70% de participação na receita em 2025, apoiada pela ampla adoção de mobile e 5G.

Por que os mecanismos de busca verticais crescem mais rapidamente do que os rastreadores gerais da web?

As empresas preferem mecanismos ajustados à terminologia do setor e à conformidade, impulsionando um CAGR de 17,95% para soluções verticais.

Como os modelos de assinatura estão afetando a monetização da busca?

As receitas de assinatura e SaaS estão crescendo a um CAGR de 17,25%, à medida que os clientes corporativos preferem custos previsíveis e privacidade em detrimento dos serviços financiados por publicidade.

Qual vertical do setor apresenta o maior potencial de crescimento em busca?

Saúde e ciências da vida lideram com um CAGR de 16,75% devido à demanda por suporte à decisão clínica e recuperação especializada de conteúdo médico.

O que está impulsionando o aumento no uso de busca por voz?

A conveniência sem uso das mãos em smartphones, automóveis e alto-falantes inteligentes, aliada à incorporação nativa de busca por IA pelos fabricantes de hardware, alimenta a adoção.

Página atualizada pela última vez em: