Tamanho e Participação do Mercado de Serviços Baseados em Localização da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

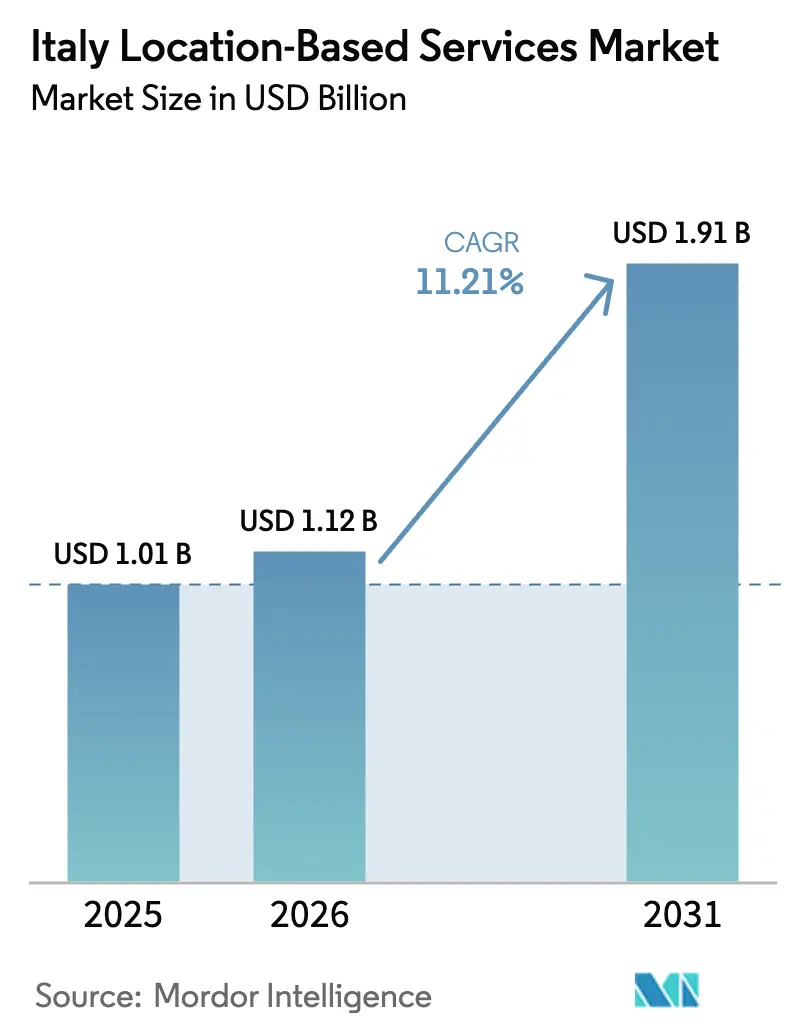

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Baseados em Localização da Itália pela Mordor Intelligence

O tamanho do Mercado de Serviços Baseados em Localização da Itália em 2026 é estimado em USD 1,12 bilhão, crescendo a partir do valor de 2025 de USD 1,01 bilhão, com projeções para 2031 indicando USD 1,91 bilhão, crescendo a uma CAGR de 11,21% no período de 2026 a 2031. O crescimento é impulsionado pela rápida implantação de redes 5G e NB-IoT, pelas significativas alocações do Plano Nacional de Recuperação e Resiliência (PNRR) para mobilidade inteligente e pela crescente demanda empresarial por visibilidade de ativos em tempo real. O polo industrial do Norte da Itália, os investimentos sustentados de WindTre, TIM e Fastweb+Vodafone, e o crescente apetite do varejo por publicidade de proximidade criam um potencial imediato de receita. Ao mesmo tempo, a rigorosa aplicação do RGPD estimula fornecedores europeus focados em privacidade, enquanto a fragmentação tecnológica dentro das instalações restringe as implantações internas em larga escala. A intensificação da concorrência leva os fornecedores a adotar inteligência de borda, balizas de ultrabaixo consumo e software verticalizado como diferenciais em um cenário de compradores cada vez mais sofisticado.

Principais Conclusões do Relatório

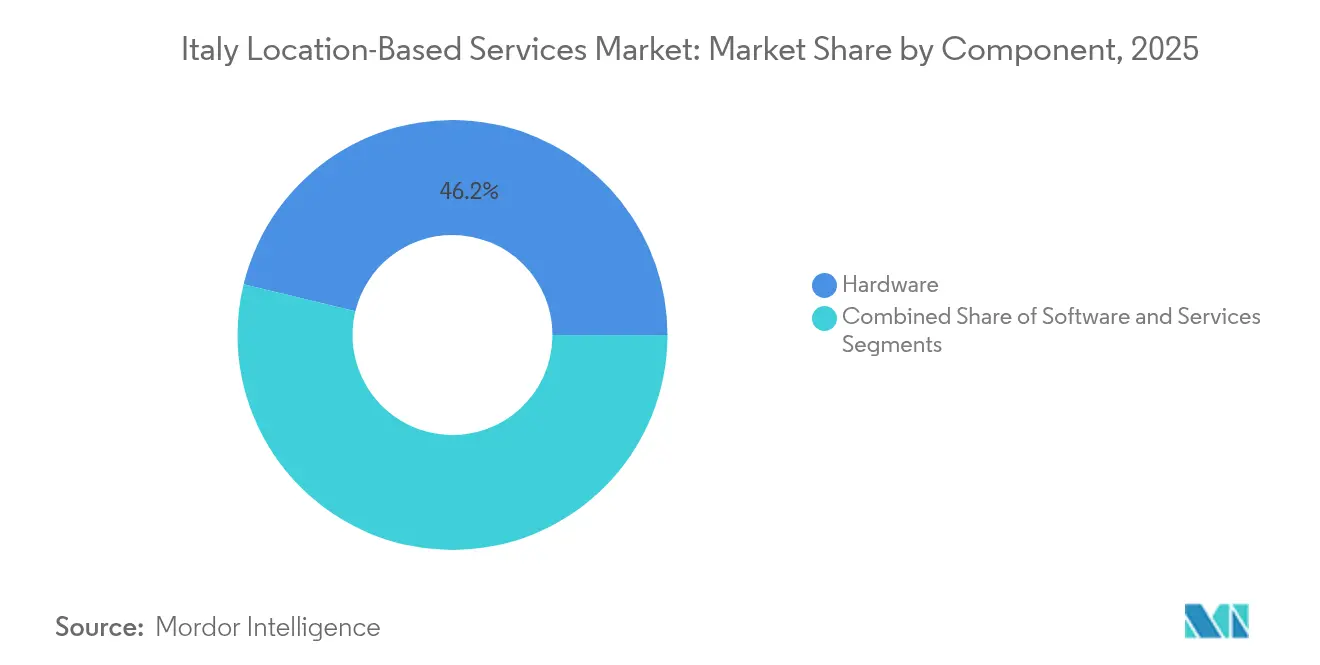

- Por componente, o hardware liderou com 46,20% de participação na receita em 2025, enquanto o software registrou a CAGR mais rápida de 13,77% até 2031.

- Por tecnologia, o GPS/GNSS capturou 39,65% da participação do mercado de serviços baseados em localização da Itália em 2025, enquanto a rede celular (5G, LTE, NB-IoT) tem previsão de expansão a uma CAGR de 14,04% até 2031.

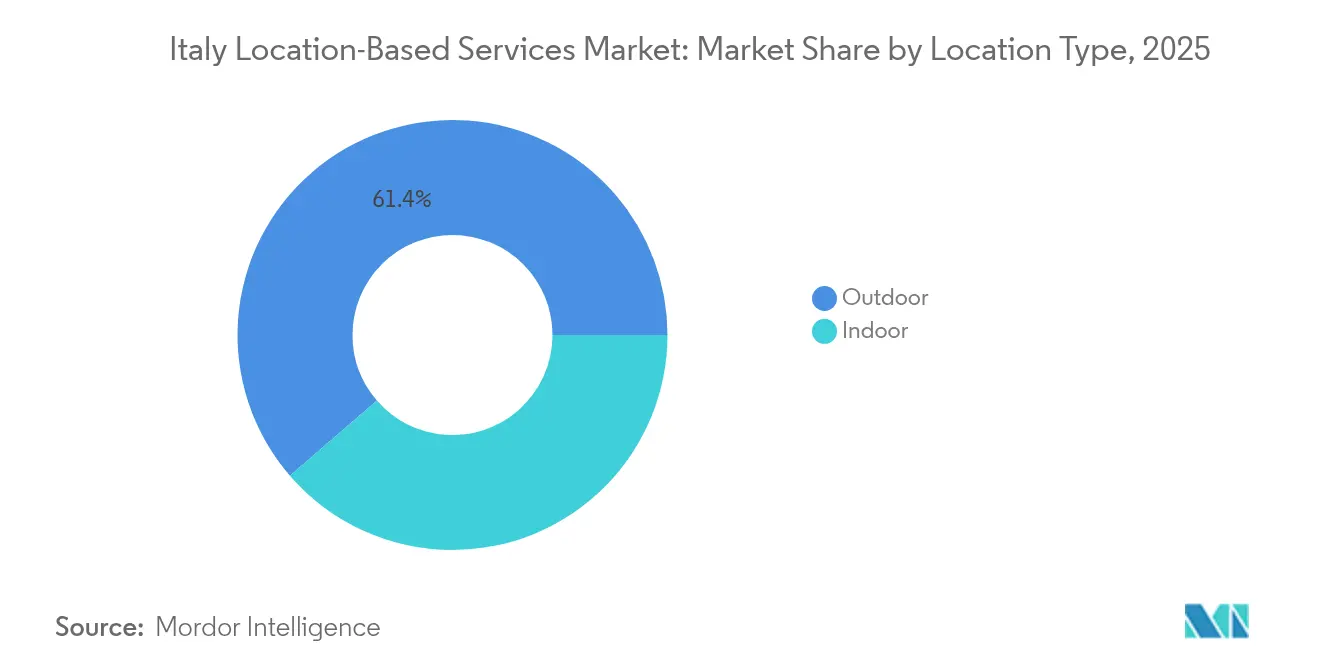

- Por tipo de localização, as soluções externas detinham 61,35% da participação do tamanho do mercado de serviços baseados em localização da Itália em 2025; o posicionamento interno avança a uma CAGR de 14,65% até 2031.

- Por modo de implantação, as plataformas em nuvem responderam por 54,85% da participação na receita em 2025, enquanto a computação de borda/fog registra a maior CAGR de 13,48% até 2031.

- Por aplicação, mapeamento e navegação comandaram uma participação de 33,05%, enquanto rastreamento de ativos e gestão de frotas registraram uma CAGR de 13,58% entre 2026 e 2031.

- Por vertical de usuário final, transporte e logística lideraram com uma participação de 26,25% em 2025; varejo e comércio eletrônico têm projeção de crescimento a uma CAGR de 13,46%.

- Por região, o Norte da Itália dominou com uma participação de 49,70% em 2025, enquanto o Sul da Itália e as Ilhas registraram a CAGR mais rápida de 13,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Baseados em Localização da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A implantação de 5G e NB-IoT aumenta a precisão submétrica | +2.8% | Nacional, com ganhos iniciais em Milão, Roma e Turim | Médio prazo (2 a 4 anos) |

| A Lei dos Mercados Digitais da UE catalisa a interoperabilidade de LBS ao nível das aplicações | +1.9% | Nacional, alinhado com a implementação em toda a UE | Longo prazo (≥ 4 anos) |

| Fundos nacionais do PNRR para mobilidade inteligente e projetos de STI | +2.1% | Nacional, concentrado no desenvolvimento do Sul da Itália | Médio prazo (2 a 4 anos) |

| Aumento dos gastos dos retalhistas em publicidade baseada em localização | +1.7% | Nacional, com maior concentração nos centros comerciais do Norte | Curto prazo (≤ 2 anos) |

| Demanda da Indústria 4.0 por posicionamento interno em fábricas e hospitais | +1.5% | Polo industrial do Norte da Itália, principais centros de saúde | Médio prazo (2 a 4 anos) |

| Ecossistemas de dados abertos (OpenStreetMap, Espaços de Dados da UE) reduzem as barreiras de entrada | +1.0% | Nacional, apoiando a adoção por PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Implantação de 5G e NB-IoT Aumenta a Precisão Submétrica

Os operadores italianos cobrem as cidades com densas redes de pequenas células e sobreposições de NB-IoT, permitindo serviços de localização de precisão que agora atingem desempenho submétrico em testes ao vivo. A TIM cobre 5.000 municípios com NB-IoT, enquanto a rede 5G da WindTre oferece velocidades de pico de 1,6 Gbps que suportam fluxos de posicionamento de alta definição. [1]WINDTRE, "Características da nossa rápida rede 5G," windtre.it O projeto #Roma5G, avaliado em EUR 97,7 milhões, instalou sozinho 2.200 pequenas células e 1.800 sensores IoT em toda a capital, ilustrando como os consórcios público-privados aceleram a cobertura. [2]Boldyn Networks, "Cidade de Roma e Boldyn Networks dão início ao #Roma5G," boldyn.com Pesquisas no Politecnico di Torino confirmam uma precisão de 3,2 cm quando sistemas de banda ultralarga interoperam com nós de borda 5G, reduzindo a necessidade de balizas autónomas. A rede mmWave autónoma da EOLO reduz ainda mais a latência para casos de uso industrial que exigem posicionamento determinístico.

A Lei dos Mercados Digitais da UE Catalisa a Interoperabilidade de LBS ao Nível das Aplicações

A Lei impõe APIs abertas e portabilidade de dados, desmantelando a dependência de fornecedores que há muito dificultava os municípios italianos. Plataformas como o TIM Urban Genius fundem agora telemetria celular, feeds de IoT e aplicações de terceiros numa tela coerente de cidade inteligente. A especialista em posicionamento interno Nextome aproveita as novas regras para ligar o seu SDK de forma integrada a motores de análise externos, ampliando os mercados endereçáveis para além de hospitais e fábricas. O piloto de MaaS de Bolzano, financiado com EUR 2,3 milhões, mostra como as interfaces padronizadas permitem que os operadores de mobilidade integrem autocarros, bicicletas e estacionamentos num único serviço com consciência de localização. Por sua vez, a crescente interoperabilidade de plataformas intensifica a concorrência, reduzindo os custos de mudança para as empresas e empurrando os fornecedores para análises diferenciadas em vez de silos de dados proprietários.

Fundos Nacionais do PNRR para Mobilidade Inteligente e Projetos de STI

A Itália afeta EUR 191,5 mil milhões para a transformação digital, tendo a mobilidade inteligente entre as primeiras linhas de despesa. O Banco Europeu de Investimento já injetou EUR 500 milhões num fundo temático focado no turismo que prioriza a inteligência de localização para um movimento de visitantes sem falhas. As regiões do sul ganham mais: a Rede Ativa da Puglia, de EUR 170 milhões, integra redes inteligentes com carregamento de veículos elétricos guiado por análises geoespaciais em tempo real. A TIM assegurou EUR 750 milhões em contratos governamentais antecipados para estender a infraestrutura de fibra ótica a municípios mal servidos, preparando efetivamente as áreas rurais para implantações industriais de LBS. Mais de 1.000 projetos de cidades inteligentes funcionam agora em todo o país, cada um incorporando camadas de tráfego, ambiente ou serviços ao cidadão sustentadas por dados de localização.

O Aumento dos Gastos dos Retalhistas em Publicidade Baseada em Localização

Os orçamentos de marketing hiperlocalizado crescem à medida que as cadeias italianas testemunham ganhos tangíveis de afluência. A Stellantis & You registou 48% mais visitas às concessionárias após adaptar campanhas a microzonas em torno das salas de exposição. Startups como a Blimp alimentam contadores de pedestres em tempo real nas plataformas do lado da procura, permitindo que os retalhistas façam licitações dinâmicas em pontos de grande afluência pedonal. Plataformas de conteúdo como a ZonzoFox catalogam 1.400 parques e 1.500 praias, vendendo espaços publicitários ricos em contexto a marcas de hotelaria interessadas nos gastos de turistas estrangeiros. Um número crescente de estudos de caso demonstra taxas de cliques que superam as médias digitais nacionais, convencendo mais comerciantes a alocar orçamentos incrementais para geofencing.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções de privacidade impostas pelo RGPD sobre o rastreamento geográfico | -2.3% | Nacional, com aplicação mais rigorosa nas grandes cidades | Curto prazo (≤ 2 anos) |

| Padrões fragmentados de tecnologia de posicionamento interno | -1.8% | Nacional, afetando a adoção empresarial | Médio prazo (2 a 4 anos) |

| Elevado capex na implantação de balizas UWB/BLE para PMEs | -1.2% | Nacional, afetando particularmente as empresas de menor dimensão | Médio prazo (2 a 4 anos) |

| Distorção de sinal multipercurso nos densos centros históricos das cidades | -0.9% | Centros históricos das cidades (Roma, Florença, Veneza, Nápoles) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções de Privacidade Impostas pelo RGPD sobre o Rastreamento Geográfico

O regulador italiano impõe multas pesadas a empresas que tratem indevidamente dados de localização, como exemplificado por uma coima de EUR 2,6 milhões aplicada à Foodinho por rastreamento de estafetas sem transparência. [3]Garante per la protezione dei dati personali, "Decisão contra a Foodinho S.r.l.," garanteprivacy.it A proibição da autoridade ao Google Analytics por transferências transatlânticas amplifica a ansiedade de conformidade dos fornecedores globais. A legislação local obriga ainda ao consentimento explícito e revogável para todo o rastreamento geográfico, elevando os encargos administrativos para os desenvolvedores de aplicações. A pressão de custos resultante empurra as empresas para fornecedores sediados na Europa capazes de garantir a residência regional dos dados, embora empresas de menor dimensão adiem por vezes a implantação de LBS até que a clareza jurídica melhore.

Padrões Fragmentados de Tecnologia de Posicionamento Interno

Hospitais, fábricas e centros comerciais debatem-se com protocolos incompatíveis entre UWB, BLE, Wi-Fi e etiquetas híbridas. Um projeto hospitalar em Siena exigiu a integração de três tecnologias para satisfazer os objetivos de precisão, ilustrando o peso de engenharia envolvido. A Komete comercializa um sistema de localização em tempo real plug-and-play, mas ainda enfrenta dificuldades de personalização ao ligar-se a suites MES ou BMS legadas. Investigadores do Politecnico di Torino desenvolvem rádios UWB autocalibrantes que corrigem automaticamente erros de alcance, mas a maturidade comercial ainda está a anos de distância. Até que surjam perfis industriais claros, os grandes compradores multissede hesitam em comprometer capital, retardando as implantações nos setores da saúde e da indústria transformadora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Infraestrutura de Hardware Impulsiona as Implantações Atuais

Os investimentos em hardware ancoram o atual mercado de serviços baseados em localização da Itália, respondendo por 46,20% da receita em 2025, sustentados por densas redes de balizas em fábricas e sistemas de transporte. A implantação de 350 balizas na fábrica FCA Cento reduziu os custos de tempo de inatividade em USD 500 por minuto, ilustrando o retorno claro que os projetos liderados por hardware ainda oferecem. O metro de Roma implantou sensores de rastreamento de guardas que reduzem a metade o tempo de resposta a emergências, sublinhando a adoção motivada pela segurança em infraestruturas públicas. No entanto, as plataformas de software crescem mais rapidamente, a uma CAGR de 13,77%, à medida que a análise de IA migra a lógica de decisão para a borda, reduzindo a latência e os custos de largura de banda sem sacrificar a profundidade de insight.

As stacks nativas de borda da SECO conjugam módulos de baixo consumo com uma camada de orquestração em nuvem, permitindo a triangulação em tempo real e a mineração de padrões históricos dentro da mesma consola. Os serviços, embora sejam a fatia mais pequena, sustentam projetos complexos que combinam levantamentos de radiofrequência, auditorias ao RGPD e configuração de aplicações. Os fornecedores optam, portanto, por agrupar serviços geridos para reduzir o risco das implantações para PMEs com recursos limitados. Coletivamente, a base de hardware está a evoluir para etiquetas de recolha de energia e antenas multibanda, criando as bases para retrofits escaláveis assim que a sofisticação do software amadurecer no mercado de serviços baseados em localização da Itália.

Por Tecnologia: As Redes Celulares Aceleram o Crescimento Através da Integração 5G

O GPS/GNSS continua a ser o pilar da navegação exterior, assegurando 39,65% de participação de mercado em 2025 nos serviços de transporte por aplicação, telemática automóvel e aplicações de consumo. No entanto, o tamanho do mercado de serviços baseados em localização da Itália associado ao posicionamento celular cresce mais rapidamente, a uma CAGR de 14,04%, catalisado pelos compromissos dos operadores com o 5G autónomo e o NB-IoT. A camada nacional de NB-IoT da TIM facilita uma vida útil de bateria de uma década para etiquetas de contadores inteligentes, enquanto as opções LTE-M satisfazem casos de uso de largura de banda intermédia na monitorização de ativos. O crescimento sobreposto de UWB e BLE ocorre nos armazéns, com investigações a confirmar um erro médio de 3,2 cm em ambientes industriais reais.

Motores híbridos que selecionam dinamicamente caminhos de radiofrequência surgem agora em projetos-piloto. A suite de inteligência espacial do hospital de Siena fundiu a impressão digital magnética com sniffers de Wi-Fi e âncoras BLE para satisfazer os limiares de precisão clínica. Essas arquiteturas multimodais exemplificam como os compromissos entre precisão, consumo de energia e custo podem ser equilibrados por ativo. Consequentemente, os fornecedores integram rádios definidos por software nas etiquetas para garantir a compatibilidade com futuras alocações de espectro, uma tendência que deverá sustentar a rotatividade tecnológica no mercado de serviços baseados em localização da Itália.

Por Tipo de Localização: O Posicionamento Interno Ganha Impulso Através da Adoção da Indústria 4.0

As soluções externas ainda geraram 61,35% da receita em 2025, dominadas por implantações de navegação, agendamento de frotas e segurança pública. No entanto, os sistemas internos superam com uma CAGR de 14,65% à medida que os fabricantes avançam com fluxos de trabalho de gémeo digital e os hospitais perseguem a otimização de processos. A participação do mercado de serviços baseados em localização da Itália para etiquetas aptas para uso interno cresce à medida que os custos das balizas baixam e a precisão sobe para o nível subdecimétrico. Em Turim, a TIM, a Ericsson e a Comau orquestram redes fatiadas 5G nas quais robôs colaborativos se autolocalizam em tempo real, aumentando o débito e permitindo ciclos de manutenção preditiva.

A área da saúde apresenta casos de uso de impacto social. Em "Il Paese Ritrovato", matrizes de Bluetooth monitorizam doentes com Alzheimer, melhorando o agendamento de atividades e a resposta dos cuidadores. Operadores de logística como a CHIMAR combinam captura de movimento com RTLS para reduzir a sobrecarga ergonómica, reforçando a narrativa mais ampla da Indústria 4.0. À medida que os dados de retorno sobre o investimento se acumulam, a hesitação das PMEs diminui, apontando para uma penetração sustentada nas cidades secundárias no âmbito do amplo mercado de serviços baseados em localização da Itália.

Por Modo de Implantação: As Plataformas em Nuvem Permitem Soluções Escaláveis de Cidade Inteligente

A entrega em nuvem acumulou 54,85% de participação na receita em 2025, à medida que municípios e empresas preferiram computação elástica para análises multitenante. A adoção do Urban Genius em Veneza demonstra como uma única infraestrutura em nuvem pode interligar sensores de tráfego, estacionamento e gestão de resíduos num único painel. No entanto, a robótica sensível à latência e os feeds de segurança pública impulsionam as arquiteturas de borda e fog para uma taxa de crescimento de 13,48%. Os investigadores alcançaram uma precisão de 40 cm a partir de nós UWB alimentados exclusivamente por iluminação interior, sublinhando como o hardware de borda de baixo consumo se conjuga com decisões em tempo real na periferia da rede.

As topologias híbridas dominam os pedidos de proposta, combinando segmentos on-premise para dados sensíveis com análises em nuvem para insights longitudinais. Os fornecedores disponibilizam, portanto, kits de orquestração que transferem a computação para onde gera vantagens em termos de valor presente líquido. À medida que a aplicação do RGPD se intensifica, as zonas de nuvem soberana na Itália reforçam ainda mais a procura doméstica de IaaS, consolidando a criação de valor regional no tamanho do mercado de serviços baseados em localização da Itália.

Por Aplicação: O Rastreamento de Ativos Transforma as Operações Industriais

O mapeamento e a navegação representaram 33,05% da receita de 2025, ancorados no uso por parte dos consumidores e no encaminhamento de transportes. O rastreamento de ativos emerge agora como a fatia de crescimento mais rápido, colocando o tamanho do mercado de serviços baseados em localização da Itália para este subsegmento numa trajetória de CAGR de 13,58%. As fábricas integram RTLS com ERP e MES para reduzir os tempos de busca e antecipar estrangulamentos. A investigação documenta ganhos de eficiência no manuseamento de unidades que excedem 20% em ambientes de planta reais quando as etiquetas UWB alimentam algoritmos preditivos.

O varejo e a publicidade combinam geofencing com táticas de envolvimento em tempo real. As campanhas geridas pela Sekel Tech registam taxas de cliques acima das referências nacionais, incentivando a expansão para além dos grandes centros comerciais para as ruas comerciais regionais. As sobreposições de inteligência de negócios sintetizam feeds de localização com vendas, produzindo painéis sensíveis ao contexto. Os serviços de emergência exploram o rastreamento ao nível do piso para aperfeiçoar os exercícios de evacuação, refletindo o crescente peso missão-crítica do mercado de serviços baseados em localização da Itália.

Por Vertical de Utilizador Final: O Setor do Varejo Acelera a Transformação Digital

O transporte e a logística mantiveram uma participação de 26,25% em 2025 através da monitorização de frotas, contentores e cadeia de frio. No entanto, o varejo e o comércio eletrónico registam a CAGR mais elevada de 13,46% à medida que os líderes omnicanal associam perfis de compradores a gatilhos de proximidade. As salas de exposição automóvel utilizam a segmentação de microsegmentos, alimentada por sensores de tráfego em tempo real, para aumentar as marcações de test-drive, provando a eficiência de investimento à escala. A saúde ganha impulso através do mapeamento do fluxo de doentes e da rastreabilidade de ativos médicos que reduz as perdas de equipamento.

A indústria transformadora investe em gémeos digitais com localização integrada para simular fluxos de trabalho, como se observou no projeto de adega CANTINA 5.0, onde sensores IoT supervisionam as condições das barricas. Os projetos governamentais expandem-se com pilotos de cidades inteligentes financiados pelo PNRR, frequentemente agrupados com serviços ambientais e de mobilidade. A hotelaria aproveita a análise de percursos turísticos para otimizar o pessoal e incrementar experiências locais. A adoção pelos BFSI mantém-se incipiente, limitada à deteção de fraudes e à modelação de afluência em torno das agências. Coletivamente, a amplitude setorial consolida o mercado de serviços baseados em localização da Itália como um habilitador horizontal da transformação digital, em vez de um nicho tecnológico isolado.

Análise Geográfica

O Norte da Itália deteve 49,70% da receita em 2025, ancorado pelo denso ecossistema industrial e de investigação do corredor Milão-Turim-Génova. Os bancos de testes de UWB do Politecnico di Milano alimentam um pipeline de spin-offs, enquanto os pilotos de fábrica 5G da Comau atraem atenção global para o poderio industrial de Turim. O elevado poder de compra impulsiona a rápida adoção por parte dos consumidores de aplicações de navegação e serviços de proximidade em loja, cimentando a liderança da região no mercado de serviços baseados em localização da Itália.

O Centro da Itália beneficia da vasta implantação #Roma5G que semeia pontos de acesso à rede ubíquos em toda a capital e nas zonas de património cultural. Os organismos governamentais aproveitam a mesma infraestrutura para a orquestração do tráfego antes do Jubileu de 2025, enquanto os operadores turísticos integram guias de realidade aumentada nos locais históricos. A modernização hospitalar na Toscana e no Lácio, exemplificada pelo projeto de navegação interna de Siena, diversifica ainda mais a procura.

O Sul da Itália e as Ilhas alcançam a CAGR mais rápida de 13,68% até 2031, impulsionados pelas substanciais dotações do PNRR canalizadas para a conectividade e as redes inteligentes. A iniciativa PAN da Puglia combina o carregamento de veículos elétricos com a previsão geoespacial da procura, exemplificando a inovação específica de cada região. Cidades como Messina implantam malhas de sensores que monitorizam a qualidade do ar e a ocupação de estacionamentos, atraindo pequenos fornecedores ansiosos por demonstrar implantações escaláveis. O consequente salto na infraestrutura digital reduz as disparidades históricas e desbloqueia novas receitas endereçáveis para o mercado de serviços baseados em localização da Itália.

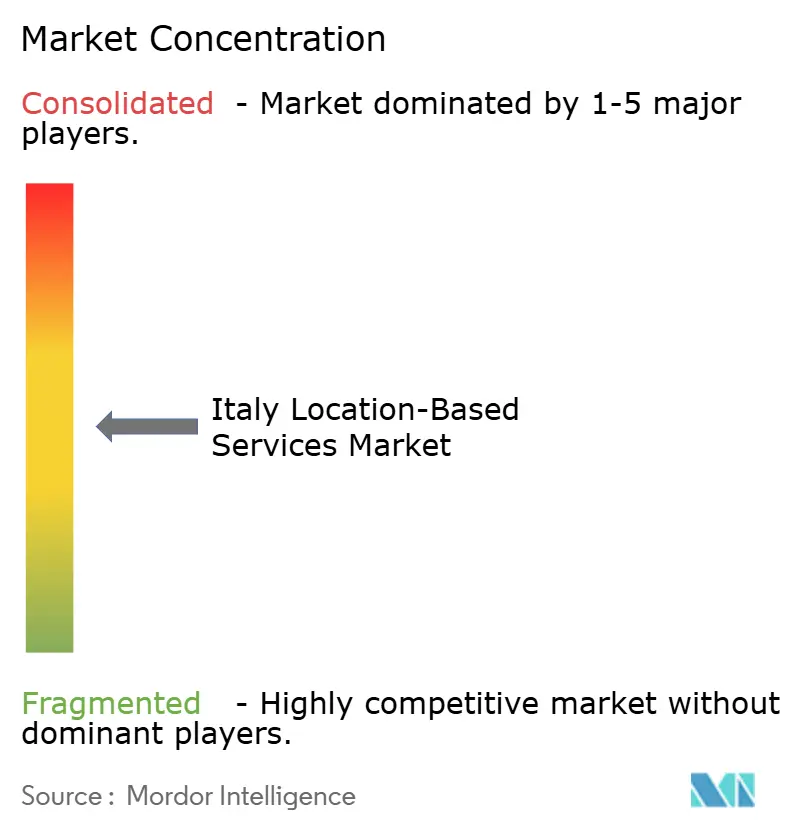

Panorama Competitivo

O mercado apresenta uma fragmentação moderada. Plataformas globais como o Google Maps e o Apple Maps dominam a navegação de consumo, mas as aplicações internas e verticais inclinam-se para inovadores domésticos como a Nextome, a Komete e a TapMyLife. Os incumbentes de telecomunicações utilizam o alcance das suas redes para agregar APIs de localização com conectividade. A aquisição da OpNet pela WindTre, no valor de EUR 485 milhões, assegura uma cobertura de 75% da população para 5G autónomo, criando propostas de ponta a ponta que rivalizam com os players OTT.

Os movimentos estratégicos concentram-se na análise de borda e na especialização setorial. A SECO combina hardware modular com orquestração habilitada por IA, apresentando uma stack diferenciada para cargas de trabalho críticas em termos de latência. A Fastweb+Vodafone apoia-se em ativos de espectro conjunto para expandir os serviços NB-IoT nos setores de serviços públicos e agricultura. O aumento dos requisitos de conformidade impulsiona os concorrentes europeus que oferecem estruturas de privacidade por conceção, posicionando-os favoravelmente face a rivais sediados nos EUA, escrutinados pelo regulador.

O interesse em fusões e aquisições mantém-se elevado à medida que os incumbentes colmatam lacunas de capacidade em navegação interna, visão computacional e chipsets de banda ultralarga. No entanto, a sensibilidade ao preço entre as PMEs sustenta uma longa cauda viável de fornecedores de nicho que conquistam contratos através de especialização de domínio e entrega chave-na-mão. O resultado coletivo é um rico ecossistema no qual a colaboração, em vez da consolidação total, define a vantagem competitiva no mercado de serviços baseados em localização da Itália.

Líderes do Setor de Serviços Baseados em Localização da Itália

Google LLC

Apple Inc.

HERE Technologies

TomTom N.V.

Esri Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A WindTre concluiu a aquisição da OpNet por EUR 485 milhões, obtendo a primeira rede 5G autónoma de Itália com 3.000 estações de base.

- Maio de 2025: A Fastweb+Vodafone registou EUR 202 milhões em receita de serviços empresariais de valor acrescentado e atingiu 78% de cobertura 5G.

- Maio de 2025: A TIM registou EUR 3,3 mil milhões de receita total no primeiro trimestre de 2025, um aumento de 2,7% em relação ao período homólogo, com os serviços empresariais em nuvem a atingirem EUR 0,8 mil milhões.

- Abril de 2025: A Boldyn Networks e a Cidade de Roma lançaram o projeto #Roma5G, avaliado em EUR 97,7 milhões, implantando mais de 2.200 pequenas células.

- Março de 2025: A SECO S.p.A. apresentou uma arquitetura unificada de IA de borda-fog-nuvem que permite aplicações com consciência de localização.

- Fevereiro de 2025: A Autoridade Italiana de Proteção de Dados manteve a sua proibição ao Google Analytics, sublinhando a vigilância contínua ao RGPD.

- Janeiro de 2025: A BagBnb assegurou EUR 2,5 milhões para expandir a sua aplicação de armazenamento de bagagem baseada em localização.

- Dezembro de 2024: A EOLO associou-se à Nokia para implementar a primeira rede mmWave 5G autónoma da Europa em Itália.

Âmbito do Relatório do Mercado de Serviços Baseados em Localização da Itália

Os serviços baseados em localização (LBS) são aplicações informáticas ou móveis que fornecem informações com base na localização do dispositivo e do utilizador, principalmente através de dispositivos portáteis móveis, como smartphones e redes móveis. A precisão dos serviços de localização depende principalmente do hardware e software utilizado no sistema de comunicação móvel, bem como do servidor de posicionamento.

O mercado de serviços baseados em localização da Itália é segmentado por componente (hardware, software, serviços), localização (interno e externo), aplicação (mapeamento e navegação, inteligência de negócios e análise, publicidade baseada em localização, redes sociais, entretenimento e outras aplicações) e utilizador final (transporte e logística, TI e telecom, saúde, governo, BFSI, hotelaria, indústria transformadora e outros utilizadores finais).

Os tamanhos e previsões de mercado são apresentados em termos de valor (USD) para todos os segmentos acima referidos.

| Hardware |

| Software |

| Serviços |

| GPS/GNSS |

| Wi-Fi |

| Bluetooth LE e UWB |

| Celular (5G, LTE, NB-IoT) |

| Híbrido e Outros |

| Interno |

| Externo |

| On-Premise |

| Nuvem |

| Borda/Fog |

| Mapeamento e Navegação |

| Inteligência de Negócios e Análise |

| Publicidade Baseada em Localização |

| Redes Sociais e Entretenimento |

| Emergência e Segurança Pública |

| Rastreamento de Ativos e Gestão de Frotas |

| Outras Aplicações |

| Transporte e Logística |

| TI e Telecom |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| BFSI |

| Hotelaria e Turismo |

| Indústria Transformadora e Industrial |

| Varejo e Comércio Eletrónico |

| Outros Verticais de Utilizador Final |

| Norte da Itália |

| Centro da Itália |

| Sul da Itália e Ilhas |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tecnologia | GPS/GNSS |

| Wi-Fi | |

| Bluetooth LE e UWB | |

| Celular (5G, LTE, NB-IoT) | |

| Híbrido e Outros | |

| Por Tipo de Localização | Interno |

| Externo | |

| Por Modo de Implantação | On-Premise |

| Nuvem | |

| Borda/Fog | |

| Por Aplicação | Mapeamento e Navegação |

| Inteligência de Negócios e Análise | |

| Publicidade Baseada em Localização | |

| Redes Sociais e Entretenimento | |

| Emergência e Segurança Pública | |

| Rastreamento de Ativos e Gestão de Frotas | |

| Outras Aplicações | |

| Por Vertical de Utilizador Final | Transporte e Logística |

| TI e Telecom | |

| Saúde e Ciências da Vida | |

| Governo e Setor Público | |

| BFSI | |

| Hotelaria e Turismo | |

| Indústria Transformadora e Industrial | |

| Varejo e Comércio Eletrónico | |

| Outros Verticais de Utilizador Final | |

| Por Região | Norte da Itália |

| Centro da Itália | |

| Sul da Itália e Ilhas |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços baseados em localização da Itália?

O mercado gerou USD 1,12 mil milhões em 2026 e tem projeção de atingir USD 1,91 mil milhões até 2031.

Qual é o segmento de crescimento mais rápido no mercado?

Os sistemas de posicionamento interno lideram o crescimento com uma CAGR de 14,65%, impulsionados pelas implantações da Indústria 4.0 e pela modernização hospitalar.

Qual é a importância do 5G para os serviços baseados em localização em Itália?

As implantações de 5G e NB-IoT acrescentam cerca de 2,8 pontos percentuais à CAGR prevista, fornecendo precisão submétrica e cobertura de baixa latência em todo o país.

Qual região da Itália oferece o maior potencial de crescimento?

O Sul da Itália e as Ilhas exibem a CAGR mais rápida de 13,68%, graças aos substanciais projetos de infraestrutura digital financiados pelo PNRR.

Como é que as regulamentações de privacidade afetam os participantes do mercado?

A rigorosa aplicação do RGPD eleva os custos de conformidade e as coimas por rastreamento geográfico não conforme, levando as empresas a favorecer fornecedores de serviços europeus centrados na privacidade.

Que papel desempenham os operadores de telecomunicações no panorama competitivo?

Operadores como TIM, WindTre e Fastweb+Vodafone combinam cobertura 5G nacional com serviços em nuvem e de borda, posicionando-se como habilitadores de ponta a ponta de serviços baseados em localização.

Página atualizada pela última vez em: