Tamanho e Participação do Mercado de Núcleos de Transformadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

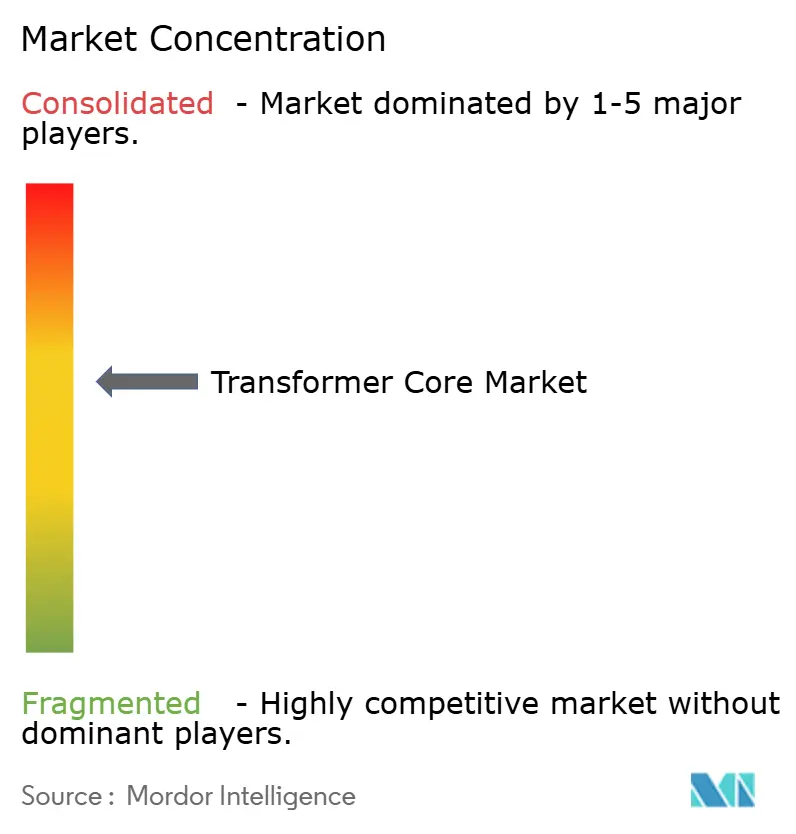

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Núcleos de Transformadores por Mordor Intelligence

O tamanho do Mercado de Núcleos de Transformadores é estimado em USD 9,98 bilhões em 2025 e deve alcançar USD 13,32 bilhões até 2030, a um CAGR superior a 5,94% durante o período de previsão (2025-2030).

As robustas adições de energia renovável em escala de rede, a acelerada eletrificação do transporte e a intensa construção de centros de dados se traduzem em demanda estrutural por novos núcleos de alta eficiência. A Ásia-Pacífico permanece como a maior região consumidora, sustentada pelos gastos de capital recordes da China e da Índia em transmissão, distribuição e expansões de capacidade de fabricação. América do Norte e Europa estão se aproximando por meio de programas plurianuais de modernização da rede elétrica, enquanto a pressão regulatória por menores perdas em vazio está direcionando as aquisições para projetos de metal amorfo e nanocristalino. A oferta global permanece restrita: os prazos médios de entrega de transformadores se estenderam além de dois anos, e a volatilidade dos preços do aço elétrico está comprimindo as margens de fabricação.

Principais Conclusões do Relatório

- Por material do núcleo, o aço laminado de grão orientado deteve 79,6% da participação do mercado de núcleos de transformadores em 2024, enquanto as ligas nanocristalinas devem se expandir a um CAGR de 12,2% até 2030.

- Por geometria do núcleo, as pilhas EI/UI dominaram a receita com 72,5% em 2024, enquanto as soluções de núcleo C estão posicionadas para um CAGR de 7,1% até 2030.

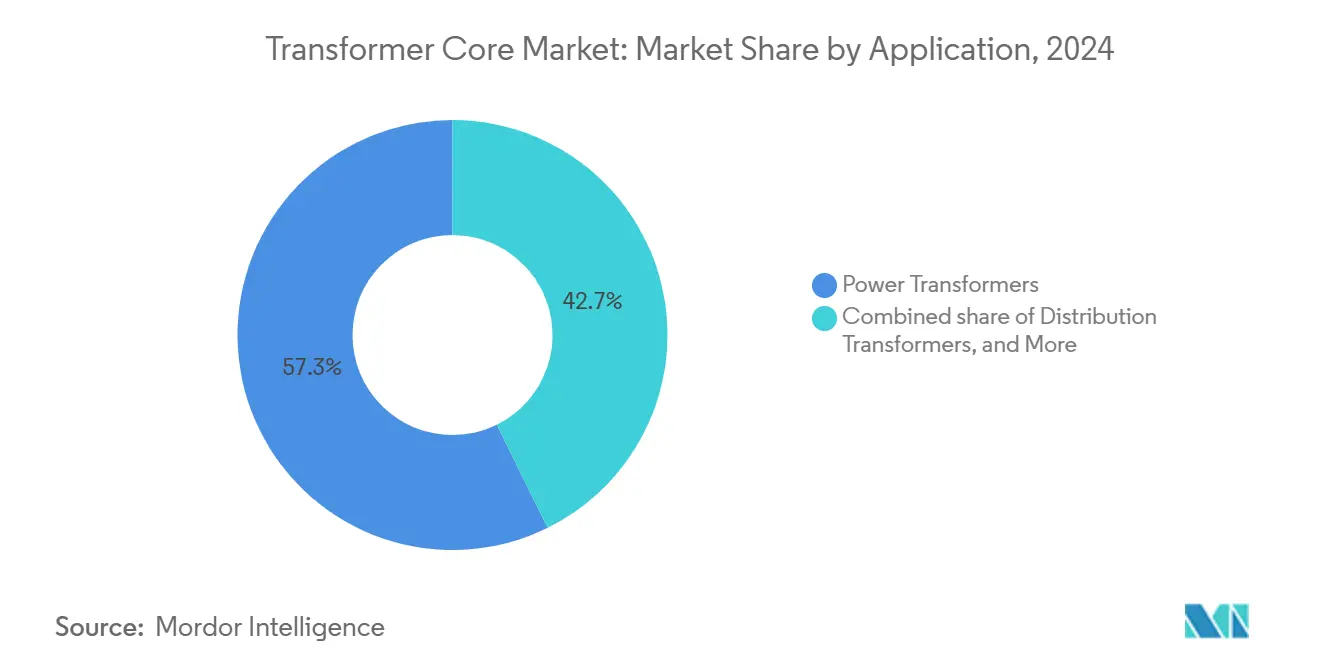

- Por aplicação, os transformadores de potência representaram 57,3% do tamanho do mercado de núcleos de transformadores em 2024; as unidades de isolamento e especiais estão avançando a um CAGR de 7,4% impulsionadas por atualizações em centros de dados e equipamentos médicos.

- Por usuário final, as concessionárias responderam por 64,2% da demanda em 2024, mas os fornecedores de infraestrutura de mobilidade elétrica devem registrar um CAGR de 14,3% até 2030.

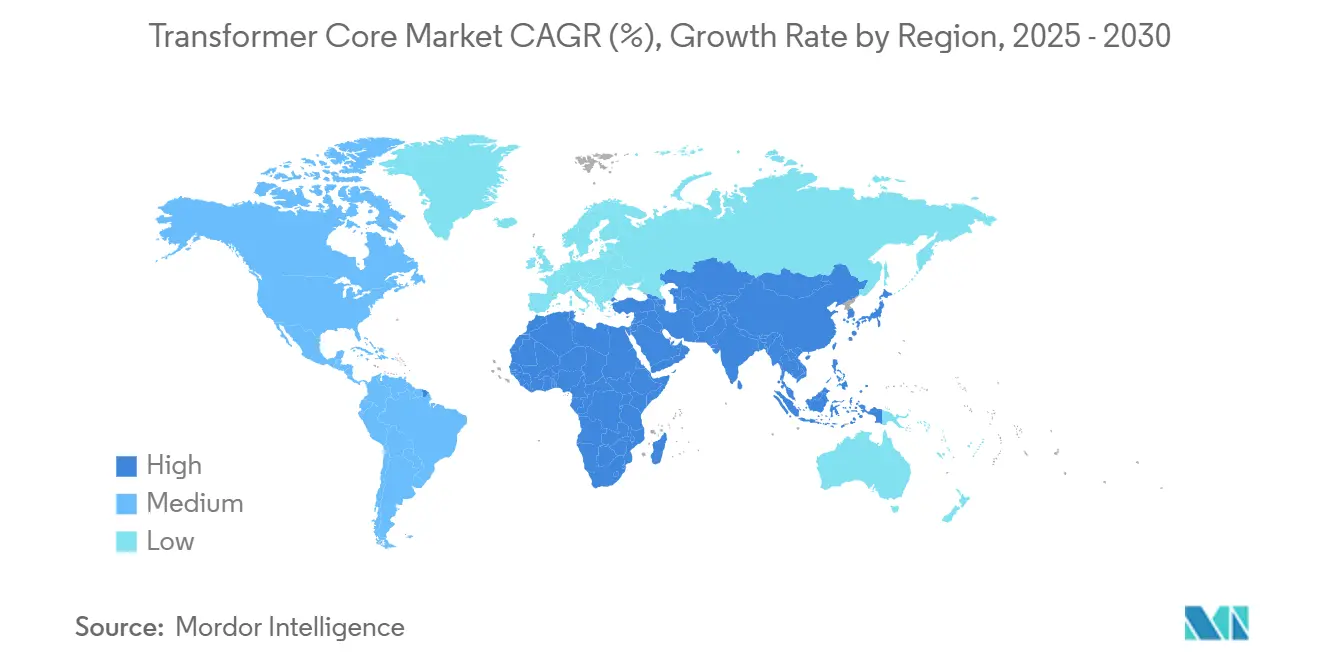

- Por geografia, a Ásia-Pacífico deteve 42,8% da participação do mercado de núcleos de transformadores em 2024 e deve crescer a um CAGR de 6,7% graças às implantações recordes de energia renovável e aos gastos públicos em redes elétricas.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Núcleo de Transformador*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado de energia renovável em escala de rede | 1.80% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2 a 4 anos) |

| Programas acelerados de atualização digital de transmissão e distribuição | 1.20% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Eletrificação da mobilidade e redes de recarga | 1.50% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Demanda por núcleos amorfos e nanocristalinos de baixa perda | 0.90% | Europa e América do Norte impulsionadas por regulamentação | Longo prazo (≥ 4 anos) |

| Implantações de micro-redes com pequenos reatores modulares (SMR) | 0.30% | América do Norte, com projetos-piloto globais | Longo prazo (≥ 4 anos) |

| Óleos dielétricos sem PFAS exigindo retrofits de núcleos | 0.40% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Acelerado de Energia Renovável em Escala de Rede Impulsiona a Inovação em Materiais de Núcleos

As expansões globais de capacidade de energia renovável elevaram as remessas de transformadores em 23% desde 2019, e as redes de distribuição somente nos Estados Unidos podem precisar de 160 a 260% mais capacidade de transformadores até 2050.[1]Analistas do NREL, "Perspectiva de capacidade de transformadores de distribuição," Laboratório Nacional de Energia Renovável, nrel.gov Os fluxos de energia variáveis provenientes de ativos solares e eólicos exigem núcleos com permeabilidade superior e perfis de perdas parasitas reduzidos, acelerando a transição para ligas nanocristalinas e amorfas. A meta europeia de 45% de energia renovável para 2030 amplifica ainda mais a demanda por retrofits de transformadores bidirecionais com capacidade inteligente, reforçando a trajetória de crescimento do mercado de núcleos de transformadores.

Programas Acelerados de Atualização Digital de Transmissão e Distribuição Transformam os Requisitos de Projeto dos Núcleos

As concessionárias comprometeram USD 331 bilhões em projetos de modernização da rede elétrica em 2023, incorporando hardware de monitoramento digital que altera as especificações de perdas nos núcleos.[2]Grupo de Pesquisa CWIEME, "CapEx global de modernização da rede elétrica 2023," CWIEME Berlim, cwieme.com As subestações baseadas em IEC 61850 agora exigem laminações empilhadas de grau misto que reduzem as perdas em vazio em até 28,2% em comparação com projetos de grau único. À medida que a National Grid implanta 40 subestações totalmente digitais, a demanda por núcleos termicamente otimizados com sensores integrados amplia a base de fornecedores, aprofunda a concorrência e expande o mercado de núcleos de transformadores.

A Eletrificação das Redes de Mobilidade Cria Demanda Especializada por Núcleos

A proliferação de carregadores de veículos elétricos introduz alta distorção harmônica, levando à especificação de transformadores de isolamento com classificação de fator k. Estudos mostram que a recarga não controlada pode dobrar o estresse térmico em unidades legadas. Hammond Power Solutions e outros defendem transformadores com classificação k9 e mitigação harmônica que incorporam núcleos C de entreferro distribuído, fortalecendo o consumo de materiais magnéticos premium. As bolsas FITT do Departamento de Energia dos Estados Unidos, totalizando USD 20 milhões, apoiam protótipos de transformadores de estado sólido adaptados para recarga de veículos elétricos, garantindo crescimento sustentado da demanda no mercado de núcleos de transformadores.

A Demanda por Núcleos Amorfos e Nanocristalinos de Baixa Perda se Acelera

As regras obrigatórias de eficiência nos Estados Unidos, os padrões de Ecodesign da União Europeia e o programa Top-Runner do Japão estão catalisando a adoção de ligas nanocristalinas, que crescem a um CAGR de 12,2% até 2030. O bluemint® powercore® da ThyssenKrupp oferece uma redução de 50% na intensidade de CO₂ enquanto corresponde ao desempenho magnético do aço de grão orientado. Pesquisas na Universidade do Texas demonstram que o isolamento de celulose aprimorado com nanopartículas reduz as temperaturas de ponto quente em até 10 °C, dobrando a vida útil dos ativos e expandindo a oportunidade no mercado de núcleos de transformadores.

Análise de Impacto das Restrições do Mercado de Núcleo de Transformador*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços e oferta do aço elétrico | -1.10% | Global, com impacto particular na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Longos prazos de entrega de pedidos de transformadores (12 a 24 meses) | -0.80% | Global, mais severo na América do Norte | Curto prazo (≤ 2 anos) |

| Restrições às exportações de aço de grão orientado de origem russa | -0.60% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em laminação | -0.50% | Polos de fabricação globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Aço Elétrico Cria Vulnerabilidades na Cadeia de Suprimentos

A capacidade global de aço de grão orientado de 2,7 milhões de toneladas mal cobre a demanda atual de 2,2 milhões de toneladas. Com a Cleveland-Cliffs sendo o único produtor nos Estados Unidos, os picos de preços elevaram os custos de laminação em quase 60% desde 2020. As importações enfrentam tarifas e gargalos de transporte, pressionando as margens e arriscando atrasos nas entregas que moderam a expansão do mercado de núcleos de transformadores.

Os Longos Prazos de Entrega de Transformadores Restringem o Crescimento do Mercado

Os ciclos médios de aquisição agora abrangem 115 a 130 semanas, ante 12 a 14 semanas no período pré-pandemia.[3]Conselho Editorial da Power Magazine, "A crise dos prazos de entrega de transformadores se aprofunda," Power Magazine, powermag.com O Conselho Nacional de Infraestrutura Consultiva defende uma reserva estratégica de transformadores críticos para mitigar o risco de interrupções. Os longos tempos de espera adiam os cronogramas de atualização da rede elétrica e restringem as interconexões de projetos de energia renovável, desacelerando o progresso de curto prazo do mercado de núcleos de transformadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Núcleo de Transformador

Por Tipo de Material do Núcleo:

As Ligas Nanocristalinas Ganham Espaço Apesar da Dominância do AçoO aço laminado de grão orientado comandou 79,6% da receita em 2024 devido às vantagens de custo e a uma cadeia de suprimentos bem estabelecida. No entanto, as ligas nanocristalinas devem entregar o CAGR mais rápido de 12,2% até 2030, à medida que concessionárias e fabricantes de equipamentos originais buscam desempenho de perdas no núcleo abaixo de 0,9 W/kg, particularmente em transformadores de estado sólido e de alta frequência. Os fabricantes ampliam as linhas de recozimento a vácuo para encurtar os tempos de ciclo e garantir o fornecimento de fita magnética bruta, mantendo o mercado de núcleos de transformadores bem abastecido apesar da diversificação de materiais.

O impulso de substituição é claro ao comparar a adoção histórica: as ligas nanocristalinas cresceram a um CAGR de 8,7% entre 2019 e 2024, acelerando para o próximo ciclo à medida que os órgãos reguladores apertam as metas de perdas. O lançamento do Bluemint® powercore® indica que os incumbentes estão tornando a produção de aço mais sustentável para defender sua participação, enquanto ferrites impressos em 3D e compósitos sinterizados por plasma de faísca penetram em módulos aeroespaciais e de carregadores de veículos elétricos, ampliando o mercado geral de núcleos de transformadores.

Por Geometria do Núcleo:

Os Núcleos C Desafiam as Pilhas EI/UI ConvencionaisAs pilhas EI/UI detiveram 72,5% da receita em 2024 devido à padronização de ferramentas e às baixas taxas de refugo, mas as remessas de núcleos C devem crescer a um CAGR de 7,1% graças à distribuição de fluxo superior e à montagem simplificada. Núcleos octagonais enrolados em protótipo registraram 12% menos corrente de excitação do que as pilhas tradicionais, sinalizando maior eficiência do sistema.

Estudos de redução de custos revelam que os núcleos C de grau misto podem reduzir os gastos com materiais em 28,2% sem violar as classes de eficiência. As variantes toroidais continuam atendendo a aplicações médicas e de áudio, onde baixo vazamento e fator de forma compacto superam o custo, apoiando coletivamente a diversificação constante no mercado de núcleos de transformadores.

Por Aplicação:

Transformadores de Isolamento e Especiais Superam as Unidades de PotênciaOs transformadores de potência representaram 57,3% do tamanho do mercado de núcleos de transformadores em 2024, refletindo seu status crítico para a rede elétrica. As unidades de isolamento e especiais, no entanto, estão avançando a um CAGR de 7,4% à medida que operadores de centros de dados em hiperescala e redes hospitalares priorizam energia limpa e de baixa harmônica. As arquiteturas de estado sólido para recarga rápida em corrente contínua e sistemas de UPS modulares estimulam ainda mais a demanda por núcleos especiais, ampliando os volumes endereçáveis para núcleos C de alta permeabilidade e fitas amorfas.

Os transformadores de instrumentos capitalizam nas implantações de subestações digitais, enquanto as unidades de distribuição de média tensão se beneficiam dos códigos de eletrificação de edifícios. Portanto, o mix de aplicações se inclina para núcleos premium que reduzem as perdas em espera, reforçando as trajetórias de crescimento de valor em todo o mercado de núcleos de transformadores.

Por Usuário Final:

A Infraestrutura de Mobilidade Elétrica Lidera a Curva de CrescimentoAs concessionárias ainda absorveram 64,2% das remessas em 2024 graças a projetos universais de reforço da rede elétrica, mas os operadores de redes de recarga de veículos elétricos devem se expandir a um CAGR de 14,3% até 2030. O agrupamento de demanda de pico nos hubs de recarga aumenta o estresse térmico, incentivando a adoção de laminações com classificação de fator k e projetos de filtragem harmônica que comandam preços médios de venda mais elevados.

Os compradores industriais de petróleo e gás e de metais estão se modernizando com atualizações dielétricas sem PFAS, enquanto os desenvolvedores de centros de dados especificam cada vez mais pilhas retangulares nanocristalinas para lidar com cargas de UPS de alta frequência. Essa crescente diversidade de perfis de compradores aprofunda a resiliência e amplia os fluxos de receita no mercado de núcleos de transformadores.

Análise Geográfica

Mercado de Núcleo de Transformador na APAC

A Ásia-Pacífico ocupou 42,8% da receita global em 2024 e prevê-se que cresça a um CAGR de 6,7% à medida que os investimentos recordes da China e da Índia em energias renováveis e em infraestrutura de rede persistem. A expansão em múltiplos locais da Hitachi Energy e a planta de componentes HVDC de 16 milhões de USD da GE Vernova em Chennai demonstram a atração da região sobre o capital multinacional. O Japão e a Coreia do Sul estão a aumentar os orçamentos de energia limpa em percentagens de dois dígitos, reforçando a demanda doméstica por aço e núcleos de transformador.

Mercado de Núcleo de Transformador na América do Norte

A América do Norte é o segundo maior mercado e deverá acelerar de um CAGR histórico de 4,2% para 5,8% até 2030, impulsionada pela Lei de Redução da Inflação, pela substituição de ativos envelhecidos e pelos compromissos corporativos de eletrificação. Os gargalos de materiais permanecem agudos, impulsionando investimentos como a instalação de transformadores de 150 milhões de USD da Cleveland-Cliffs em Weirton e o plano da Hyosung de dobrar a produção nos EUA para 250 unidades por ano. O apoio da Lei de Produção de Defesa do governo sublinha o peso estratégico da disponibilidade de transformadores.

Mercado de Núcleo de Transformador na EMEA e América do Sul

A rede elétrica madura da Europa requer extensas reformas para cumprir a legislação Fit-for-55. Embora a capacidade instalada de transformadores de potência atualmente supere a demanda interna, a escassez de matérias-primas e a falta de mão de obra qualificada restringem a utilização a menos de 80%. O pedido de 700 milhões de USD da E.ON à Hitachi Energy para modernização da rede alemã e o fundo de infraestrutura alemão de 500 mil milhões de EUR exemplificam a escala do pipeline. A América do Sul e o Oriente Médio & África, embora menores em termos absolutos, estão previstos para um crescimento de dígito médio único à medida que a industrialização, a mineração, a eletrificação e as metas de energias renováveis se desenvolvem, ampliando a presença global do mercado de núcleo de transformador.

Cenário Competitivo

A concentração do setor é moderada. Os cinco principais fabricantes controlam cerca de 55% das remessas globais, enquanto o próximo nível está expandindo a capacidade de forma agressiva. A Hitachi Energy lidera as tabelas de investimento, comprometendo mais de USD 6,25 bilhões até 2027 para adicionar linhas de laminação, recozimento a vácuo e componentes digitais na Ásia, Europa e América do Norte. A aquisição da unidade de eletrônica de potência da Gamesa Electric pela ABB reforça a capacidade de conversores para energia renovável, e a Siemens Energy continua focando em produtos de alta tensão digitalizados.

A consolidação está remodelando a oferta. A aquisição da US Steel pela Nippon Steel por USD 14,1 bilhões cria uma potência em aço de grão orientado com ampla presença nos Estados Unidos, enquanto a aquisição da Cam Tran pela Central Moloney forma um importante player de transformadores de distribuição na América do Norte. A compra de NT$ 550 milhões da Shenchang Electric pela TECO marca a entrada taiwanesa nos mercados norte-americanos. As tendências de integração vertical são claras: a Cleveland-Cliffs está avançando para transformadores acabados a fim de garantir saídas para seu aço elétrico, uma abordagem espelhada pela Hoa Phat no Vietnã.

A diferenciação tecnológica gira em torno de materiais de baixa perda, monitoramento digital e compatibilidade dielétrica sem PFAS. Fornecedores asiáticos como HD Hyundai Electric e Hyosung aproveitam vantagens de custo e apoio estatal para ampliar a participação nas exportações, desafiando os incumbentes europeus. Nichos especializados — núcleos de micro-redes para SMR, unidades de isolamento médico e transformadores de estado sólido de 15 kHz — oferecem espaço de crescimento para novos entrantes inovadores, mantendo a intensidade competitiva elevada no mercado de núcleos de transformadores.

Líderes do Setor de Núcleos de Transformadores

Hitachi Energy

Siemens Energy AG

ABB Ltd.

Mitsubishi Electric Corp.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Núcleo de Transformador

- ABB Ltd.

- Siemens Energy AG

- Hitachi Energy

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Eaton Corporation

- Schneider Electric SE

- CG Power & Industrial Solutions Ltd.

- Fuji Electric Co., Ltd.

- Hyundai Electric & Energy Systems Co., Ltd.

- Baowu Steel Group (CRGO)

- Nippon Steel Corporation

- POSCO

- JFE Steel Corporation

- NLMK Group

- Tempel Steel (Worthington Industries)

- Nicore Electrical

- CTCI CoreTech

- Zaporozhtransformator PJSC (ZTR)

- Hyosung Heavy Industries

Desenvolvimento Recente da Indústria no Mercado de Núcleo de Transformador

- Março de 2025: A Hitachi Energy destinou USD 250 milhões adicionais para aumentar a produção de componentes no âmbito de seu roteiro de mitigação da escassez de transformadores de USD 6 bilhões.

- Março de 2025: A Hyosung Heavy Industries delineou planos para dobrar a produção de transformadores nos Estados Unidos para 250 unidades anuais até 2027.

- Julho de 2024: A CG Power concluiu uma expansão de INR 662 crore, elevando a capacidade de transformadores de instrumentos para 2.494 unidades por ano.

Escopo do Relatório Global do Mercado de Núcleos de Transformadores

Visão Geral da Segmentação

| Aço Laminado de Grão Orientado |

| Metal Amorfo |

| Liga Nanocristalina |

| Outros |

| Pilha EI e UI |

| Núcleo C |

| Toroidal |

| Outros (Cortado, Entreferro Distribuído, etc.) |

| Transformadores de Potência |

| Transformadores de Distribuição |

| Transformadores de Instrumentos e Sensores |

| Transformadores de Isolamento e Especiais |

| Concessionárias (Transmissão e Distribuição, Produtores Independentes de Energia) |

| Industrial (Petróleo e Gás, Mineração, Processos) |

| Comercial e Institucional |

| Residencial |

| Operadores de Energia Renovável e Micro-redes |

| Fornecedores de Infraestrutura de Mobilidade Elétrica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Material do Núcleo | Aço Laminado de Grão Orientado | |

| Metal Amorfo | ||

| Liga Nanocristalina | ||

| Outros | ||

| Por Geometria do Núcleo | Pilha EI e UI | |

| Núcleo C | ||

| Toroidal | ||

| Outros (Cortado, Entreferro Distribuído, etc.) | ||

| Por Aplicação | Transformadores de Potência | |

| Transformadores de Distribuição | ||

| Transformadores de Instrumentos e Sensores | ||

| Transformadores de Isolamento e Especiais | ||

| Por Usuário Final | Concessionárias (Transmissão e Distribuição, Produtores Independentes de Energia) | |

| Industrial (Petróleo e Gás, Mineração, Processos) | ||

| Comercial e Institucional | ||

| Residencial | ||

| Operadores de Energia Renovável e Micro-redes | ||

| Fornecedores de Infraestrutura de Mobilidade Elétrica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual dos núcleos de transformadores?

O tamanho do mercado de núcleos de transformadores foi de USD 9,98 bilhões em 2025 e a previsão é de que alcance USD 13,32 bilhões até 2030.

Qual região lidera a demanda por núcleos de transformadores?

A Ásia-Pacífico deteve 42,8% da receita global em 2024 e deve crescer a um CAGR de 6,7% até 2030.

Por que os núcleos nanocristalinos estão ganhando popularidade?

As regulamentações de eficiência e os inversores de energia renovável favorecem as ligas nanocristalinas, que registram um CAGR de 12,2% devido às suas menores perdas no núcleo.

Quais são os prazos de entrega atuais dos transformadores?

Os prazos médios globais de entrega se estenderam para 115 a 130 semanas, ante aproximadamente três meses antes de 2020.

Qual segmento de usuário final está crescendo mais rapidamente?

Os fornecedores de infraestrutura de mobilidade elétrica devem registrar um CAGR de 14,3% à medida que os carregadores de veículos elétricos proliferam em todo o mundo.

Quais empresas estão investindo de forma mais agressiva em nova capacidade?

Hitachi Energy, Hyosung Heavy Industries e HD Hyundai Electric anunciaram coletivamente mais de USD 6,7 bilhões em expansões destinadas a aliviar a escassez.

Página atualizada pela última vez em: