Tamanho e Quota do Mercado de Transformadores da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores da Europa pela Mordor Intelligence

O tamanho do Mercado de Transformadores da Europa em 2026 é estimado em USD 11,62 mil milhões, crescendo a partir do valor de 2025 de USD 10,89 mil milhões com projeções para 2031 a mostrar USD 16,07 mil milhões, crescendo a um CAGR de 6,7% entre 2026-2031.

O crescimento reflete um financiamento sem precedentes para modernização da rede elétrica, impulsionado pelo Plano de Ação para Redes da Comissão Europeia no valor de EUR 584 mil milhões, que apoia um aumento de 60% na procura de eletricidade.[1]Comissão Europeia, "Redes, o Elo em Falta—Um Plano de Ação da UE para as Redes," ec.europa.eu As massivas instalações de energias renováveis — com meta de 2.000 GW até 2040 — exigem que a capacidade de transmissão aumente até 50% e que a capacidade de distribuição cresça até 65%.[2]Compass Lexecon, "Perspetivas para Tecnologias Inovadoras de Redes Elétricas," currenteurope.eu As unidades de potência média dominam os pedidos porque integram ativos de energia eólica terrestre, solar e baterias nas redes locais, enquanto as classificações de grande porte crescem mais rapidamente graças a interligações de energia eólica offshore, como o Viking Link. A oferta permanece restrita, com prazos de entrega a estender-se para quase dois anos e preços a aumentar entre 60% e 80% desde 2020.[3]IEEE Spectrum, "Elemento Essencial da Rede em Escassez de Oferta," spectrum.ieee.org A partir de julho de 2024, o Regulamento de Ecodesign eleva os limiares mínimos de eficiência, impulsionando as concessionárias em direção a projetos com óleo à base de éster e frotas com monitorização digital.[4]Parlamento Europeu, Regulamento (UE) 2024/1781 do Parlamento Europeu e do Conselho de 13 de junho de 2024 que estabelece um quadro para a definição de requisitos de ecodesign para produtos sustentáveis,

eur-lex.europa.eu

Principais Conclusões do Relatório

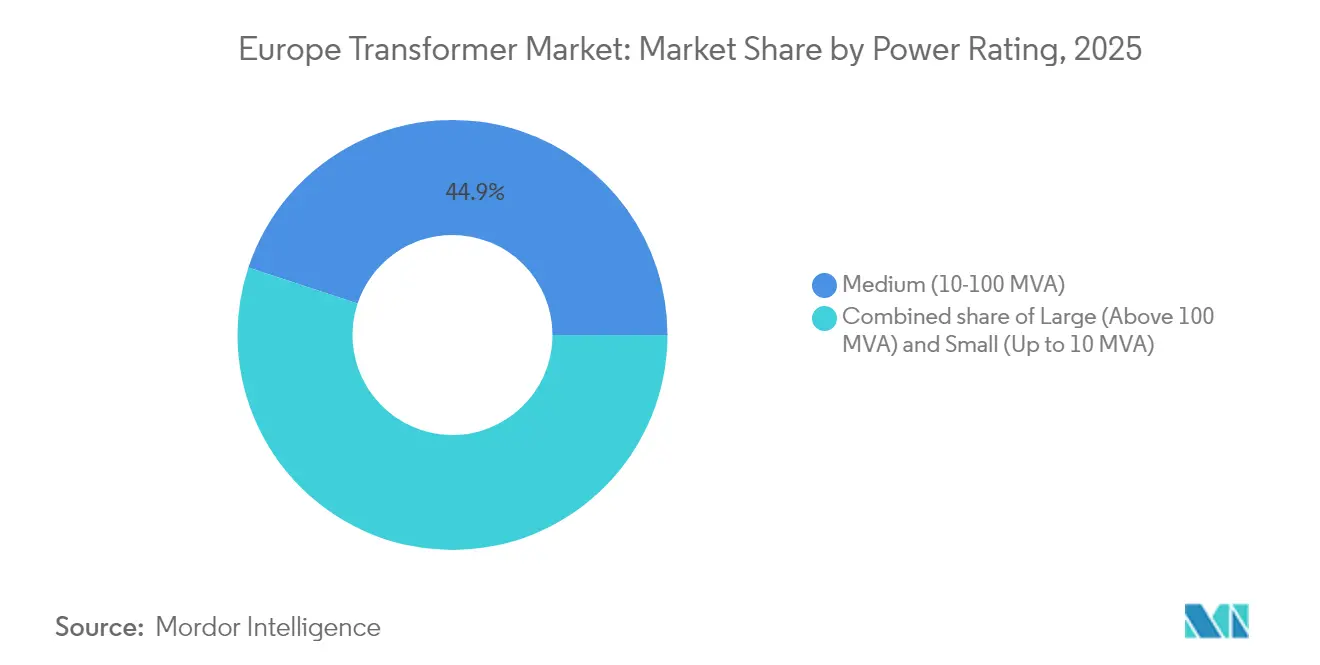

- Por classificação de potência, os transformadores médios detinham 44,92% da quota do mercado de transformadores europeu em 2025, enquanto os transformadores de grande porte (acima de 100 MVA) estão preparados para expandir a um CAGR de 8,78% até 2031.

- Por tipo de resfriamento, as unidades resfriadas a óleo representaram 67,32% do mercado de transformadores da Europa em 2025; os produtos resfriados a ar registam o CAGR mais rápido de 6,74%.

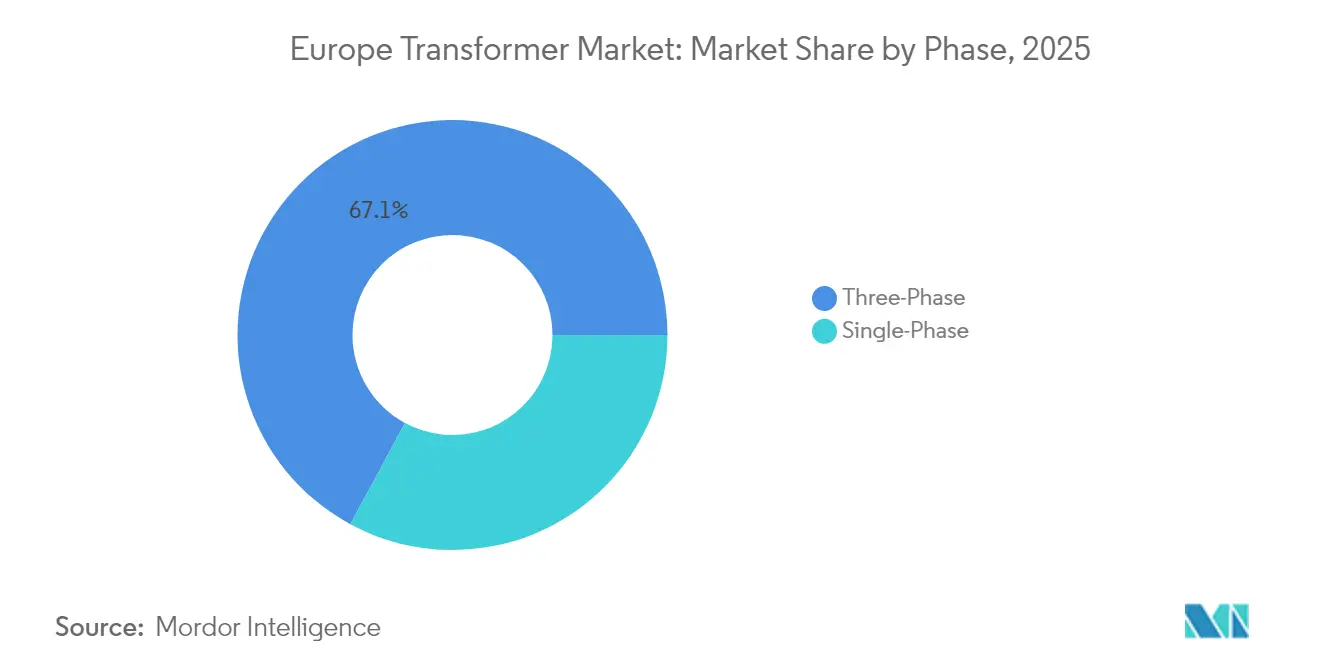

- Por fase, os projetos trifásicos capturaram uma quota de 67,12% em 2025 e está previsto que avancem a um CAGR de 7,12% até 2031.

- Por tipo de transformador, as unidades de distribuição comandavam 64,02% do tamanho do mercado de transformadores da Europa em 2025, enquanto os transformadores de potência registam um CAGR de 7,64%.

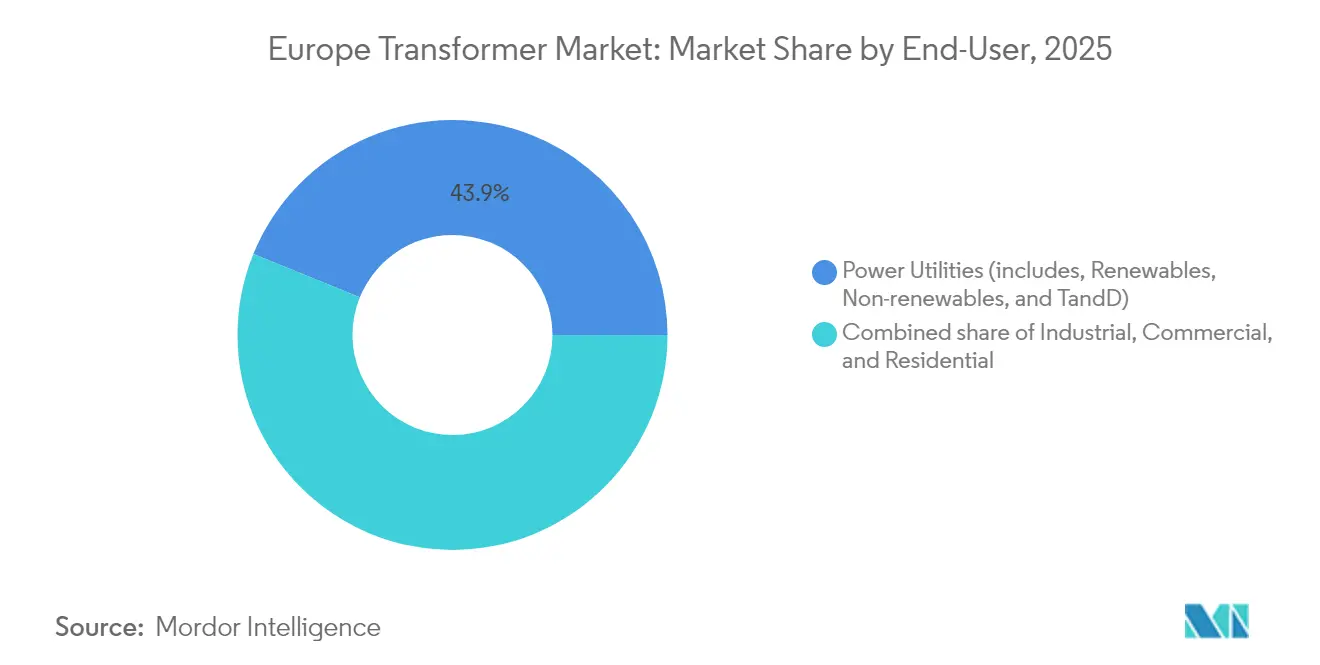

- Por utilizador final, as concessionárias de energia lideraram com uma quota de 43,85% do tamanho do mercado de transformadores europeu em 2025; a procura industrial está projetada para crescer a um CAGR de 8,55%.

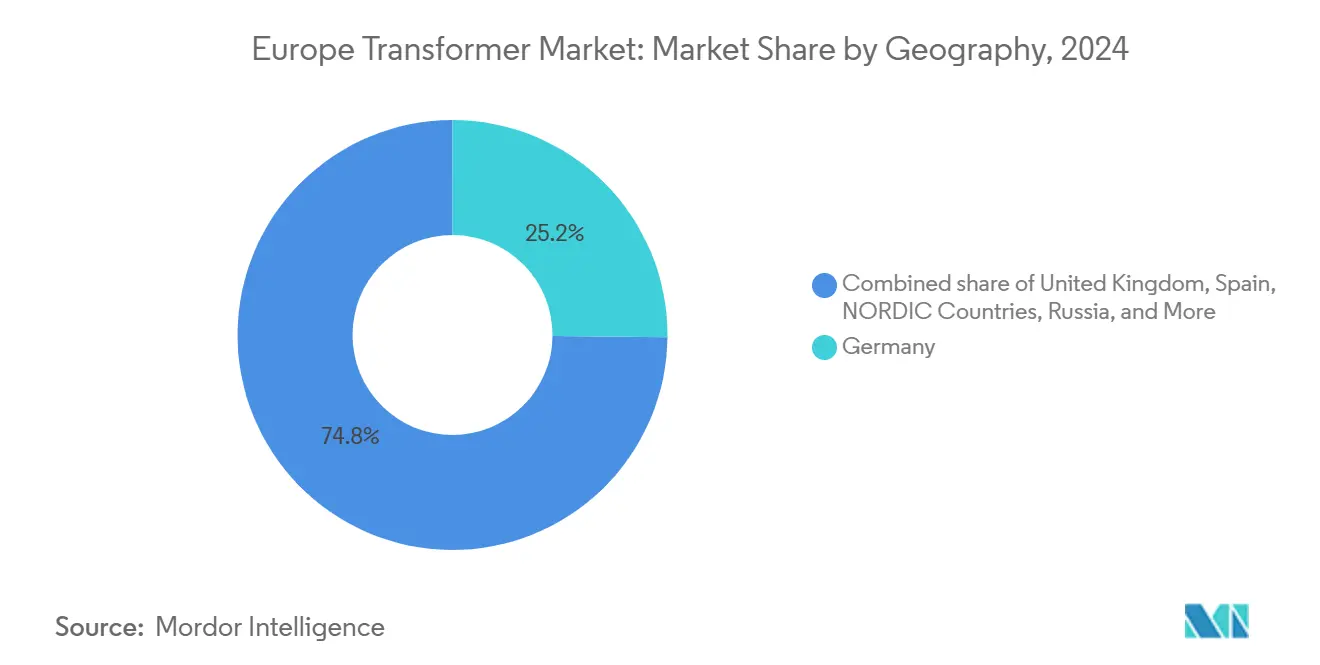

- Por geografia, a Alemanha liderou o mercado de transformadores europeu com 24,93% da quota de mercado em 2025; o Reino Unido registou a taxa de crescimento mais rápida de 7,33% de CAGR.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Transformadores da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Investimentos em modernização da rede elétrica | +2.1% | Alemanha, Países Baixos, Reino Unido, França | Médio prazo (2-4 anos) |

| Surgimento da integração de energias renováveis | +1.8% | Países Nórdicos, Alemanha, Espanha | Longo prazo (≥ 4 anos) |

| Substituição da frota envelhecida de transformadores | +1.4% | Reino Unido, Alemanha, França, Turquia | Médio prazo (2-4 anos) |

| Expansão da rede de carregamento de veículos elétricos | +1.0% | Alemanha, Países Baixos, Noruega | Longo prazo (≥ 4 anos) |

| Pressão do ecodesign Tier 3 da UE para unidades com éster | +0.3% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Mandatos de aquisição baseados em gémeo digital | +0.2% | Alemanha, Países Baixos, Dinamarca | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Investimentos em Modernização da Rede Elétrica Impulsionam uma Renascença da Infraestrutura

Os operadores de transmissão lideram gastos sem precedentes. A TenneT, sozinha, reserva EUR 200 mil milhões até 2034 para ampliar as redes alemã e holandesa.[5]TenneT, "Plano de Investimento 2024-2034," tennet.eu O plano de rede da Alemanha prevê 500.000 novos transformadores e 3.500 km de linhas até 2045. No Reino Unido, o plano Beyond 2030 de GBP 58 mil milhões tem como objetivo ligar 21 GW adicionais de energia eólica offshore. Estes fluxos de capital garantem encomendas plurianuais para unidades de média e ultra-alta tensão, tornando o mercado de transformadores europeu um campo de testes global para tecnologias avançadas de rede elétrica.

O Surgimento da Integração de Energias Renováveis Remodela a Arquitetura da Rede Elétrica

As adições de energia eólica e solar exigem transformadores que regulem fluxos variáveis e mantenham limiares de qualidade de energia. As unidades de distribuição absorvem a retroalimentação solar de telhados, enquanto os transformadores conversores HVDC suportam o Viking Link de 1,4 GW e o projeto LionLink, que liga os Países Baixos e o Reino Unido. As redes nórdicas provam ser adotantes precoces, negociando o excedente de energia hidroelétrica através do Nord Pool e aumentando os fatores de utilização dos transformadores. Este ciclo de retroalimentação de capacidade e reforço acelera a implantação em todo o mercado de transformadores europeu.

A Substituição da Frota Envelhecida de Transformadores Acelera os Ciclos de Modernização

Mais de metade das linhas de baixa tensão da Europa ultrapassará os 40 anos de serviço até 2030, o que levará à substituição em massa. As perdas nos transformadores atuais consomem 105 TWh anualmente. O Regulamento (UE) 2019/1783 alterado visa alcançar 16 TWh de poupanças até 2030. As concessionárias utilizam diagnósticos em tempo real, como o ETOS, para passar de uma manutenção baseada no tempo para uma manutenção baseada no estado, reduzindo assim as taxas de falha e prolongando a vida útil dos ativos.

A Expansão da Rede de Carregamento de Veículos Elétricos Cria Novos Vetores de Procura

A rápida eletrificação dos transportes está a impulsionar a procura de transformadores de distribuição perto de depósitos, autoestradas e centros urbanos. A Noruega já opera mais de 25.000 carregadores públicos e continua a construir estações de 150 kW ou mais que requerem unidades dedicadas montadas em plataforma capazes de suportar cargas ricas em harmónicos. Os carregadores de alta potência para camiões elétricos requerem transformadores especiais de baixa impedância com classificação de até 1 MVA e tensões de 2.000 V. As concessionárias na Alemanha e nos Países Baixos iniciaram processos de planeamento conjunto para garantir que as ligações à rede se alinhem com os calendários de expansão, ligando efetivamente a implantação de carregadores aos calendários de aquisição de transformadores. Como resultado, cada novo depósito ou local à beira de estrada desencadeia tanto aquisições diretas de transformadores como reforços de rede a montante, criando um efeito multiplicador no pipeline de encomendas.

Análise de Impacto dos Constrangimentos*

| Constrangimento | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços do aço para núcleo e do cobre | −0.9% | Em toda a UE, nomeadamente Alemanha e Turquia | Curto prazo (≤ 2 anos) |

| Longos prazos de entrega e estrangulamentos na cadeia de abastecimento | −0.7% | Impacto global nas construções europeias | Médio prazo (2-4 anos) |

| Escassez de engenheiros de projeto de transformadores | −0.5% | Alemanha, Países Baixos, Região Nórdica | Longo prazo (≥ 4 anos) |

| Aumento de harmónicos na rede a reduzir a vida útil dos ativos | −0.3% | Centros urbanos e industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Aço para Núcleo e do Cobre Pressiona as Margens

A EUROFER reporta apenas uma recuperação de 3,2% na procura europeia de aço para 2024 após uma queda de 9% em 2023, enquanto as importações ainda representam 28% do consumo.[6]EUROFER, "Perspetivas Económicas e do Mercado do Aço 2025-2026," eurofer.eu A elevada variabilidade nos preços do aço elétrico de grão orientado complica as cotações de transformadores, uma vez que o material do núcleo constitui até 40% do custo total da unidade. Os preços do cobre permanecem elevados devido às crescentes necessidades de expansão da rede elétrica em todo o mundo, aumentando os requisitos de capital de giro para os fabricantes. As concessionárias respondem estendendo os períodos de validade dos concursos e indexando os contratos às bolsas de metais, mas a pressão sobre as margens persiste ao longo de projetos plurianuais.

Longos Prazos de Entrega e Estrangulamentos na Cadeia de Abastecimento Condicionam o Crescimento

Os slots de produção de transformadores alargaram-se de aproximadamente 50 semanas em 2021 para quase dois anos em 2025, devido a escassez de componentes, restrições de mão de obra e aumento acentuado da procura global. Os estrangulamentos comprometem as datas críticas de energização dos parques eólicos offshore, forçando os promotores a encomendar equipamentos antes de tomadas as decisões finais de investimento. Os OEM estabelecidos com bobinagem integrada e linhas automatizadas de núcleo têm uma vantagem temporária, mas o desequilíbrio estrutural arrisca atrasar as metas renováveis da Europa para 2030, a menos que as adições de capacidade superem a procura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: As Ligações de Grande Capacidade Impulsionam o Comércio Transfronteiriço

O tamanho do mercado de transformadores europeu para transformadores de grande porte, acima de 100 MVA, está a expandir-se a um CAGR de 8,78%, refletindo a procura crescente de corredores HVDC como o Viking Link de 1,4 GW e o LionLink de 2 GW, que ligam agrupamentos de energias renováveis a centros de carga urbanos. Estas ligações de alta capacidade requerem transformadores conversores capazes de operar a ±525 kV e com tolerâncias rígidas de filtragem de harmónicos, o que aumenta o preço médio por unidade e leva os fornecedores a atualizar os seus sistemas de isolamento. Entretanto, os transformadores médios (10–100 MVA) mantêm a liderança com uma quota de 44,92% do mercado de transformadores europeu em 2025, uma vez que os seus projetos normalizados sustentam as atualizações de sub-transmissão, permitem o acoplamento de armazenamento de energia e facilitam os circuitos de interligação de parques eólicos. As concessionárias preferem projetos modulares de 40 MVA montados em plataforma que se adaptam a subestações com espaço mais reduzido e encurtam os calendários de energização. As classificações pequenas, até 10 MVA, detêm funções de nicho em subestações municipais, alimentadores rurais e agrupamentos de energia solar em telhados que proliferam ao abrigo de incentivos de medição líquida.

Os planeadores de rede sequenciam cada vez mais os projetos de forma a que as encomendas de grande classificação precedam os reforços locais, criando uma cascata de vagas de concurso que mantém as fábricas a operar com elevada utilização. A atualização de EUR 80 milhões da Hitachi Energy em Córdoba escala a produção do tipo concha, enfrentando os crescentes atrasos europeus e alinhando-se com a sua expansão global de USD 6,75 mil milhões. Os fornecedores integram sensores digitais de ponto quente de enrolamento mesmo em unidades pequenas para harmonizar os fluxos de dados em toda a frota. À medida que o comércio transfronteiriço se expande através do acoplamento de mercado baseado em fluxos da ENTSO-E, espera-se que a procura de autotransformadores de 500–1.000 MVA aumente significativamente, consolidando a proeminência das grandes classificações, enquanto se mantêm volumes estáveis para os transformadores de classificação média.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Resfriamento: O Domínio do Resfriamento a Óleo Adota Fluidos Mais Ecológicos

Os projetos resfriados a óleo capturaram 67,32% da quota do mercado de transformadores europeu em 2025, um testemunho da sua elevada rigidez dielétrica e dissipação térmica superior para ciclos de carga de pico. Os fluidos éster naturais constituem agora um segmento crescente deste mercado porque são biodegradáveis e apresentam pontos de inflamação mais elevados do que o óleo mineral, facilitando a sua colocação em zonas densamente povoadas. Os fabricantes promovem unidades de éster pré-carregadas em fábrica certificadas para Ecodesign Nível 2, garantindo às concessionárias uma vida útil de 30 anos e perdas totais 20% mais baixas, o que ajuda a cumprir as regras de eficiência de julho de 2024. A tecnologia de resfriamento a ar, embora representando uma base menor, é a de crescimento mais rápido a um CAGR de 6,74%, uma vez que operadores de centros de dados, hospitais e projetos de metro-ferroviário preferem isolamento do tipo seco de classe SAF que elimina o risco de derrames de óleo.

Os avanços tecnológicos esbateram a fronteira categórica: vários projetos alemães especificam agora híbridos ar forçado/óleo forçado com isolamento de éster, combinando radiadores compactos com ventiladores de baixo ruído para cumprir os códigos de ruído urbano. A quota do mercado de transformadores europeu para unidades do tipo seco também beneficia da crescente instalação de projetos-piloto de vales de hidrogénio, onde as resinas não inflamáveis permitem a colocação perto de eletrolisadores. A investigação do MDPI indica que os protótipos preenchidos com éster abrandam o endurecimento das juntas a 150 °C, prolongando a fiabilidade da vedação e compensando o custo inicial mais elevado. Ao longo do horizonte de previsão, a intensidade competitiva girará em torno da capacidade dos fornecedores de certificar a compatibilidade do éster em classificações maiores, garantindo o domínio do resfriamento a óleo enquanto permite que as alternativas resfriadas a ar conquistem posições sustentáveis.

Por Fase: Os Sistemas Trifásicos Sustentam a Eletrificação Industrial

Os conjuntos trifásicos detinham uma quota dominante de 67,12% do mercado de transformadores europeu em 2025, refletindo o seu papel central nos anéis de média tensão que abastecem fábricas, centros de dados e depósitos de carregamento rápido. A sua densidade de potência intrínseca suporta uma poupança de peso de 40% em comparação com dois equivalentes monofásicos à mesma kVA, uma métrica crítica para montagens em telhado acima de depósitos de autocarros elétricos. A elevada simetria de corrente também reduz a tensão no condutor neutro, diminuindo assim a distorção harmónica em ambientes de acionamentos de velocidade variável. As unidades monofásicas continuam a servir a eletrificação rural, as atualizações residenciais montadas em poste e as alimentações de tração junto à via, sustentando um ciclo de substituição previsível.

A política de descarbonização industrial Fit-for-55 da Europa acelera a procura trifásica: o aço, o cimento e os produtos químicos têm de eletrificar fornos e compressores, gerando encomendas de transformadores de forno de arco de 10–30 MVA com comutadores de tomada em carga projetados para 800% de sobrecarga. Os modelos ferroviários com ligação Scott e as unidades de mineração com ligação V da Hitachi Energy demonstram inovações de divisão de fase que aumentam a eficiência em 2% enquanto reduzem a massa de cobre. À medida que os códigos de qualidade de energia se tornam mais rigorosos, os OEM integram enrolamentos zig-zag de bloqueio de harmónicos em transformadores trifásicos de média tensão, melhorando a estabilidade da rede sem necessidade de filtros externos. Consequentemente, o domínio trifásico alargará, mas as ofertas monofásicas continuarão a ser essenciais em geografias de carga dispersa onde as considerações de custo e tensão de linha superam a densidade de potência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Transformador: Os Ativos de Distribuição Sustentam as Redes Descentralizadas

Os transformadores de distribuição representaram 64,02% do tamanho do mercado de transformadores da Europa em 2025, uma vez que se situam na interseção da energia solar em telhados, baterias residenciais e carregadores de veículos elétricos que caracterizam as ambições de baixo carbono da Europa. As concessionárias estão a lançar projetos de núcleo amorfo classificados com ≤0,4 W/kg de perda em vazio, cumprindo os limites do Ecodesign Nível 2 e preparando-se para as propostas de Nível 3 previstas para 2027. Quiosques inteligentes de baixas perdas com análise de dados periférica agora são fornecidos com câmeras térmicas e relés integrados de regulação de tensão, permitindo despacho otimizado por tensão que reduz o desperdício de energia em alimentadores com elevada penetração solar. Os transformadores de potência, embora em menor número, registam o CAGR mais rápido de 7,64%, uma vez que as estações HVDC back-to-back que ligam a Península Ibérica, os países nórdicos e os Balcãs requerem elevadores de classe 500 kV.

Os promotores de armazenamento em baterias especificam cada vez mais unidades de distribuição com grupos de ligação Dyn11 e impedância elevada para gerir correntes de curto-circuito, como evidenciado pela entrega de 14 × 2,8 MVA da Wilson Power Solutions para a central de armazenamento de 100 MW britânica. Em paralelo, as supraestruturas dos conversores de energia eólica offshore utilizam autotransformadores com enrolamentos terciários que alimentam reatores STATCOM, alargando assim a combinação de produtos de alta tensão. Ambas as classes convergem na digitalização: sensores de temperatura de fibra ótica embutidos e monitores de RF de bucha alimentam os sistemas SCADA das concessionárias, fornecendo uma camada de dados comum, quer a unidade seja um elevador de 400 kV ou uma instalação de montagem no solo de 20/0,4 kV. O duplo foco na robustez da transmissão e na inteligência da distribuição garante um crescimento equilibrado em todos os tipos de transformadores ao longo do horizonte de previsão.

Por Utilizador Final: A Eletrificação Industrial Estimula a Adoção Mais Rápida

As concessionárias de energia representaram 43,85% da quota do mercado de transformadores da Europa em 2025, impulsionadas pela filosofia de projeto de instalação e manutenção mínima e por metas de vida útil dos ativos de 40 anos que exigem isolamento robusto e monitorização redundante. Ainda assim, os compradores industriais produzem o CAGR mais acentuado de 8,55%, à medida que os setores com emissões intensivas eletrificam o calor de processo e adotam energias renováveis no local. Os consórcios de hidrogénio verde na Alemanha, Espanha e Países Baixos adquirem transformadores de alta resiliência com tanques de aço inoxidável para resistir a ambientes costeiros salinos e ciclos de temperatura perto de salas de eletrolisadores. Os campi comerciais — particularmente os centros de dados — asseguram PPAs de longo prazo ligados a redes privadas sustentadas por transformadores, impulsionando uma procura sustentada de média tensão.

A adoção residencial mantém-se estável através de programas de renovação de edifícios que substituem os antigos postes com transformadores a óleo por unidades compactas do tipo seco, melhorando a segurança contra incêndios. A aquisição da Teraloop pela Arteche demonstra a orientação dos fornecedores para plataformas integradas de armazenamento e transformador para resiliência atrás do medidor. Entretanto, os projetos de eletrificação ferroviária atualizam os sistemas de autotransformadores ao longo dos corredores de carga TEN-T, e os portos avançam com retrofits de energia em cais que requerem unidades de redução de tensão com elevada tolerância a falhas. Em todos os grupos de clientes, os mandatos de gémeo digital da IEC levam os compradores a preferir OEM que oferecem análises em nuvem ao longo da vida útil, transformando os contratos de serviço numa parcela significativa das receitas. A combinação diversificada de projetos de backbone de concessionárias e eletrificação industrial garante uma expansão multicanal para o mercado de transformadores europeu.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha domina o mercado de transformadores europeu, detendo uma quota de 24,93% em 2025, em grande parte devido ao seu programa de investimento na rede elétrica de EUR 200 mil milhões. Os operadores de transmissão planeiam 3.500 km de novas linhas e extensa cablagem offshore. As necessidades de mão de obra deverão ultrapassar os 90.000 eletricistas adicionais até 2030.

O Reino Unido cresce a um CAGR de 7,33% com base na iniciativa Beyond 2030 da National Grid e no Viking Link de 1,4 GW. A França acelera o lançamento de estações HVDC com a RTE a contratar a Hitachi Energy. A Espanha beneficia da interligação do Golfo da Biscaia e da expansão da sua fábrica de Córdoba.

Os países nórdicos estão a tirar partido do comércio de energia hidroelétrica e a canalizar mais de EUR 15 mil milhões para atualizações de rede até 2028. A Turquia e a Rússia sinalizam uma procura emergente à medida que modernizam as redes antigas. O Tyrrhenian Link italiano de 970 km reforça os fluxos mediterrâneos e exige unidades conversoras de 500 kV por medida.

A Europa do Sul também está ativa. O Tyrrhenian Link italiano ligará a Sardenha, a Sicília e o território continental italiano através de dois elos HVDC de 500 kV, exigindo transformadores conversores por medida. A Espanha avança com a ligação do Golfo da Biscaia e múltiplas subestações offshore. No conjunto, os diversos programas geográficos garantem que o mercado de transformadores europeu beneficia de um perfil de procura equilibrado, em vez de depender de uma única nação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Cenário Competitivo

O mercado de transformadores europeu é moderadamente fragmentado. A Hitachi Energy, a Siemens Energy e a ABB lideram, apoiadas por expansões de capacidade de vários mil milhões de dólares. O programa global de USD 6,75 mil milhões da Hitachi Energy até 2027 inclui um complemento de USD 250 milhões anunciado em março de 2025 para aprimorar a produção europeia. A Siemens Energy reservou EUR 1,2 mil milhões para a sua divisão de redes e está a expandir o campus GIS de Frankfurt com EUR 100 milhões para fabricar equipamento de comutação sem SF₆.

A digitalização é um diferenciador chave. A plataforma de sensores TRAFCOM da ABB recolhe dados em tempo real para alimentar algoritmos de manutenção preditiva, reduzindo as interrupções não planeadas para os clientes das concessionárias. Empresas de nível médio como a SGB-SMIT e a Arteche concentram-se em segmentos especializados. A Arteche investiu no fornecedor de armazenamento por volante de inércia Teraloop e encerrou 2024 com receitas de EUR 447 milhões, destacando oportunidades além do abastecimento convencional a concessionárias. A Viessmann expandiu verticalmente ao adquirir a GRITEC, o maior construtor de estações de transformadores turnkey da Alemanha, em outubro de 2024, integrando obras civis com a entrega de equilíbrio de planta elétrico.

As restrições de oferta favorecem os incumbentes que já operam linhas de corte de núcleo e instalações de condutor internas. As entidades mais pequenas podem encontrar caminhos para nichos de crescimento rápido como o carregamento de veículos elétricos ou o armazenamento de energia, mas têm de lidar com o fornecimento restrito de materiais e o talento de engenharia limitado. O resultado é um campo competitivo onde a escala, a presença local e os complementos digitais definem a resiliência a longo prazo.

Líderes do Setor de Transformadores da Europa

ABB Ltd.

Schneider Electric SE

Siemens Energy

Hitachi Energy

General Electric Vernova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Efacec vence contrato com a EnBW para fornecer mais de 2.600 transformadores de distribuição na Alemanha até 2028, apoiando a transição energética europeia.

- Janeiro de 2025: A Hitachi Energy confirmou um investimento adicional de USD 250 milhões até 2027 para expandir a capacidade de transformadores e implementar processos de fabrico sustentáveis.

- Novembro de 2024: A GE Vernova inaugurou um Centro de Competência HVDC em Berlim, criando 500 postos de trabalho qualificados.

- Outubro de 2024: O Grupo Viessmann Generations adquiriu a GRITEC, o maior construtor de estações de transformadores turnkey da Alemanha.

Âmbito do Relatório do Mercado de Transformadores da Europa

O relatório do mercado de transformadores da Europa inclui:

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Potência |

| Distribuição |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Países Nórdicos |

| Turquia |

| Rússia |

| Restante da Europa |

| Por Classificação de Potência | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Resfriamento | Resfriado a Ar |

| Resfriado a Óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potência |

| Distribuição | |

| Por Utilizador Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transformadores da Europa em 2026?

Está avaliado em USD 11,62 mil milhões, com uma perspetiva de CAGR de 6,70% até 2031.

Qual é a categoria de classificação de potência que domina as vendas?

Os transformadores médios entre 10 e 100 MVA representam 44,92% das vendas de 2025.

Por que razão os prazos de entrega de transformadores são de quase dois anos atualmente?

A escassez global de componentes e um aumento acentuado de 23% na procura desde 2019 sobrecarregaram a capacidade das fábricas.

Que regulamento está a moldar os padrões de eficiência?

O Regulamento de Ecodesign (UE) 2024/1781 de julho de 2024 estabelece limites de perdas mais rigorosos e promove unidades preenchidas com éster.

Qual é o país que mais compra transformadores na Europa?

A Alemanha lidera com 24,93% da receita regional e vastos orçamentos de atualização da rede elétrica.

Como é que os fornecedores acrescentam valor para além do hardware?

Incorporam sensores IoT e gémeos digitais para permitir a manutenção preditiva e reduzir as interrupções não planeadas.

Página atualizada pela última vez em: