Tamanho e Participação do Mercado de Disjuntores de Corrente Contínua

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.06% CAGR |

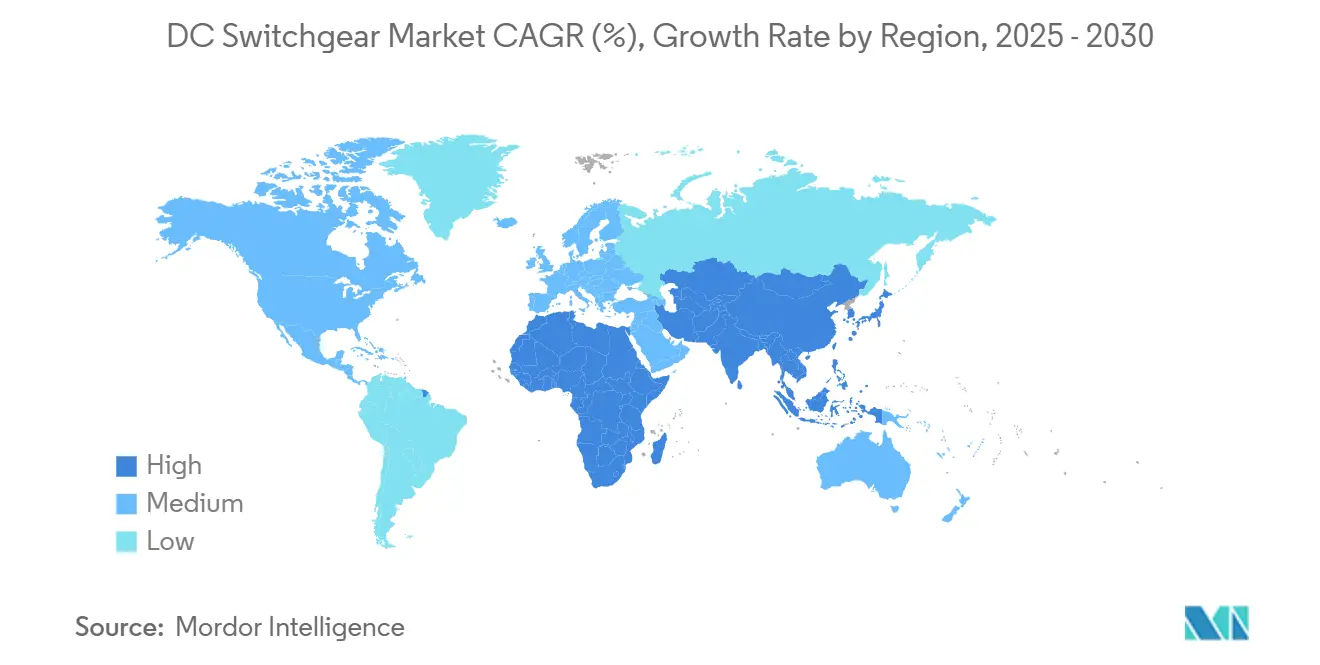

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores de Corrente Contínua por Mordor Intelligence

O tamanho do Mercado de Switchgear CC está projetado em 20,61 mil milhões de USD em 2025, 22,07 mil milhões de USD em 2026, e deverá atingir 31,03 mil milhões de USD até 2031, crescendo a um CAGR de 7,06% de 2026 a 2031.

O acelerado investimento em infraestrutura de corrente contínua de alta eficiência, a rápida implantação de energia renovável e a proliferação de aplicações em data centers, ferrovias e carregamento de veículos elétricos sustentam a expansão do mercado de disjuntores de corrente contínua. Os crescentes orçamentos de modernização da rede na Ásia-Pacífico e na Europa, aliados à necessidade de reduzir as perdas de conversão CA-CC, mantêm o impulso da demanda mesmo diante do aumento dos prazos de entrega na cadeia de suprimentos. Os equipamentos de média tensão - e, cada vez mais, as tecnologias de estado sólido e híbridas - oferecem aos fabricantes espaço para diferenciação de produtos, enquanto as pressões regulatórias para eliminar o SF6 estimulam a inovação em meios de isolamento mais ecológicos. No entanto, os elevados custos iniciais de capital, a escassez de interruptores a vácuo e os padrões globais fragmentados moderam as perspectivas de crescimento no curto prazo.

Principais Conclusões do Relatório

- Por tensão, a média tensão capturou 39,5% da participação do mercado de switchgear CC em 2025, e está projetada para expandir a um CAGR de 7,9% até 2031.

- Por tipo de isolamento, o switchgear isolado a ar liderou com uma participação de receita de 71,8% em 2025; a categoria "Outros", sólido-estado e híbrido, deverá registar o CAGR projetado mais elevado de 9,5% de 2026 a 2031.

- Por instalação, os sistemas internos representaram uma participação de 59,2% do tamanho do mercado de switchgear CC em 2025, e os equipamentos externos estão definidos para avançar a um CAGR de 8,2%.

- Por utilizador final, as implementações industriais detinham uma participação de 37,6% em 2025, enquanto as instalações residenciais deverão registar o CAGR mais rápido de 8,8% até 2031.

- Por geografia, a região Ásia-Pacífico dominou com uma participação de 45,4% em 2025 e deverá manter a taxa de crescimento mais rápida da região de 7,7% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Disjuntores de Corrente Contínua

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adições de capacidade de energia renovável | 1.80% | Global, APAC e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da eletrificação ferroviária e de metrô | 1.20% | APAC como núcleo, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Arquiteturas de energia de corrente contínua para data centers | 1.50% | América do Norte e UE, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Implantações de carregamento rápido para veículos elétricos | 0.90% | Global, liderado pela China e Europa | Médio prazo (2-4 anos) |

| Demanda por microrredes de defesa | 0.40% | América do Norte, APAC seletivo | Longo prazo (≥ 4 anos) |

| Centros de hidrogênio a partir de energia eólica offshore | 0.70% | Europa, com foco no Mar do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adições de Capacidade de Energia Renovável

As instalações globais de energia eólica e solar geram inerentemente corrente contínua, eliminando as perdas de conversão CA-CC e criando uma demanda sustentada por disjuntores de corrente contínua de alta tensão. Desenvolvedores offshore no Mar do Norte, em colaboração com Siemens Energy, GE Vernova e Hitachi Energy, estão construindo centros multiterminais projetados para integrar 70 GW de capacidade eólica às redes da UE.[1]Siemens Energy, "North Sea HVDC Hubs for 70 GW Offshore Wind", tdworld.com Na Índia, um link HVDC de ±800 kV e 6 GW planejado transmitirá energia do complexo de energia renovável de Khavda para Nagpur, utilizando disjuntores avançados.[2]Hitachi Energy, "Contrato HVDC Khavda-Nagpur ±800 kV", hitachienergy.com Requisitos semelhantes surgem no projeto piloto integrado de eólica para hidrogênio PosHYdon, nos Países Baixos, onde unidades compactas e resistentes à corrosão protegem os eletrolisadores offshore.[3]Riviera Maritime Media, "PosHYdon Offshore Hydrogen Pilot", rivieramm.com Os legisladores continuam a destinar recursos para as redes elétricas que aceleram a adoção de disjuntores de corrente contínua, à medida que a UE almeja uma participação de 45% de energias renováveis até 2030.

Crescimento da Eletrificação Ferroviária e de Metrô

As agências de transporte de massa estão eliminando gradualmente a tração a diesel em favor da tração elétrica, uma mudança que depende de redes robustas de distribuição de corrente contínua. A WMATA de Washington reservou USD 99,1 milhões no ano fiscal de 2024 para melhorias na potência de tração, com alocações significativas para a substituição de disjuntores de corrente contínua.[4]Autoridade de trânsito da área metropolitana de Washington, "Orçamento para o ano fiscal de 2024", wmata.com O Departamento de Transportes dos EUA identifica a tração CC em 1.500 V-3.000 V como econômica para serviços de alta frequência. Os pacotes de fornecimento de energia integrados da Hitachi Energy ilustram a abordagem integrada, combinando conversores estáticos de frequência, transformadores de isolamento e disjuntores de alta velocidade para gerenciar correntes de frenagem regenerativa. Os códigos de segurança específicos para ferrovias - que vão desde os limites de compatibilidade eletromagnética até o endurecimento contra incêndio - impulsionam os OEMs a projetar invólucros e monitoramento adaptados às aplicações.

Arquiteturas de Energia de Corrente Contínua para Data Centers

Os operadores que buscam reduzir as contas de energia estão redesenhando a distribuição em espaços brancos em favor de barramentos CC de 380 V. Os estudos da Eltek mostram uma economia anual de 4,2% para uma instalação de médio porte que migra de CA para CC. A Siemens firmou acordo com a Compass Datacenters para fornecer módulos de média tensão que incorporam disjuntores de corrente contínua, com estreia em um campus na região de Chicago no segundo semestre de 2025. O disjuntor SACE Emax 3 da ABB tem como alvo cargas de inteligência artificial com segurança cibernética IEC 62443, detecção de arco elétrico e unidades de disparo em CC. Dada uma CAGR projetada de 16% para sistemas de energia de data centers de 2023 a 2030, espera-se que a demanda por disjuntores compactos, barramentos e hardware de conversão se intensifique.

Implantações de Carregamento Rápido para Veículos Elétricos

Os carregadores públicos de alta potência operam a até 1.500 V CC e 350 kW, impondo exigências rigorosas aos disjuntores em termos de interrupção e superaquecimento. O portfólio de desconexão CC da ABB suporta correntes contínuas de até 1.000 A em formatos compactos, tornando-os adequados para pedestais à beira da calçada. A expansão da fábrica da Eaton no valor de USD 750 milhões na República Dominicana tem como alvo específico componentes para carregadores de veículos elétricos e projetos de energia renovável. Os reguladores europeus projetam 30 milhões de veículos elétricos até 2030, um marco que multiplicará as instalações de carregadores e reforçará o mercado de disjuntores de corrente contínua. Os projetos bidirecionais de veículo para rede introduzem complexidade adicional, exigindo dispositivos ultrarrápidos de estado sólido capazes de reverter a corrente com segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital versus disjuntores de CA | -1.10% | Global, mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Ausência de padrões globais de CC | -0.80% | Global, variando por região | Médio prazo (2-4 anos) |

| Risco de fuga térmica em disjuntores de estado sólido | -0.50% | Mercados avançados | Médio prazo (2-4 anos) |

| Gargalos de fornecimento de interruptores a vácuo | -0.90% | Global, regiões de alta demanda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Versus Disjuntores de CA

Os projetos de CC ainda apresentam um prêmio notável em relação a construções de CA comparáveis, um obstáculo amplamente dominado pelo alto custo das estações conversoras e dos equipamentos de proteção especializados. Os dados do Portal de Engenharia Elétrica indicam que a paridade de custos geralmente surge em rotas superiores a 600 km ou em ligações submarinas. A modelagem do NREL destaca as limitadas economias de escala para componentes de CC, uma vez que os volumes de produção global permanecem modestos. Os prazos de entrega crescentes - atualmente superiores a 92 semanas para disjuntores - inflacionam os orçamentos de contingência e desestimulam os primeiros adotantes em regiões emergentes. Os desenvolvedores frequentemente superdimensionam alternativas de CA para cobrir a escassez de peças, retardando ainda mais a adoção de CC.

Ausência de Padrões Globais de CC

Embora a IEC 60947-2:2024 cubra dispositivos de até 1.500 V CC, as faixas mais altas carecem de protocolos universais, obrigando os OEMs a criar projetos específicos para cada local e aumentando as horas de engenharia dos projetos. Os grupos de trabalho da CIGRE destacam que os sistemas MVDC multifornecedor não escalarão até que as camadas de hardware e comunicação sejam harmonizadas. As iniciativas do IEEE voltadas para a codificação das práticas de fiação CC em edifícios permanecem incompletas, prolongando a incerteza para os contratantes. O consórcio READY4DC sublinha os riscos de interoperabilidade para as redes HVDC europeias caso os fabricantes continuem a aplicar algoritmos de proteção proprietários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Média Tensão Lidera o Crescimento

O segmento de média tensão representou uma participação de 39,5% do mercado de switchgear CC em 2025 e está previsto para registar um CAGR de 7,9% até 2031, desempenhando assim um papel significativo na expansão global do mercado. O tamanho do mercado de switchgear CC para médias tensões beneficia do seu equilíbrio ideal entre capacidade de manuseamento de corrente e custo, tornando-o ideal para instalações industriais, alimentadores de energia renovável e redes ferroviárias urbanas. A plataforma MVDC PLUS da Siemens Energy reivindica ganhos de capacidade de transmissão de 20 a 80% em relação a alternativas CA comparáveis, reforçando a sua proposta de valor. A procura é ainda reforçada por sistemas de armazenamento de energia em baterias que padronizam cada vez mais em tensões de ligação de 1,5 a 35 kV para simplificar projetos em contentores.

Os equipamentos de baixa tensão, abaixo de 1,5 kV, desfrutam de uma ampla base instalada em centros de dados e energia solar residencial, mas apresentam um crescimento mais lento à medida que a penetração amadurece. Os projetos de alta tensão (>52 kV) estão a acelerar em conjunto com os investimentos em corredores UHVDC na China e os grandes contratos de ligação de energia eólica offshore na Europa. Embora os projetos de alta tensão impulsionem valores de encomenda de destaque, a complexidade tecnológica e os longos processos de licenciamento moderam os volumes de expedição anuais. Como resultado, a média tensão permanece o principal fluxo de receita para a maioria dos fabricantes de equipamentos originais e a principal arena competitiva para a inovação em estado sólido.

Por Tipo de Isolamento: A Dominância do Isolamento a Ar Enfrenta a Disrupção do Estado Sólido

Os conjuntos isolados a ar retiveram uma participação de 71,8% em 2025, graças aos seus projetos comprovados e baixos custos iniciais. No entanto, a categoria registou apenas uma expansão moderada à medida que os compradores testam soluções de estado sólido e híbridas que prometem reduções significativas de perdas. "Outros", que inclui o disjuntor de estado sólido SACE Infinitus certificado pela IEC da ABB, está projetado para um CAGR de 9,5%, o mais rápido no mercado de switchgear CC. As unidades isoladas a gás são utilizadas em aplicações premium a bordo de plataformas offshore e subestações urbanas, onde as suas pegadas compactas compensam as despesas de capital mais elevadas.

Os esforços globais para eliminar o SF6 aceleram a procura por projetos baseados em vácuo ou em gases alternativos, levando os fabricantes de equipamentos isolados a ar e a gás a proceder a retrofits com meios mais ecológicos. A Hitachi Energy entregou o primeiro GIS sem SF6 de 550 kV à China em maio de 2025, um marco que influenciará os futuros requisitos de concurso. Por outro lado, a adoção de estado sólido é dificultada por obstáculos de gestão térmica e preços mais elevados, mas a sua operação sem manutenção atrai centros de dados e fábricas de semicondutores.

Por Instalação: Aplicações Internas Lideram Apesar da Aceleração Externa

As instalações internas representaram 59,2% das implementações em 2025, apoiadas por pisos de fábrica, centros de dados de hiperescala e edifícios comerciais que requerem ambientes com controlo climático. Os fornecedores destacam o menor custo ao longo da vida útil, condições operacionais mais limpas e maior facilidade de manutenção para manter a dominância. O tamanho do mercado de switchgear CC para instalações internas permanece considerável, mas a expansão abranda à medida que os principais utilizadores industriais concluem ciclos de modernização plurianuais.

O switchgear classificado para exterior, incluindo conjuntos metálicos montados em base e salas modulares em contentores, está no caminho certo para um CAGR de 8,2%. As instalações solares e eólicas, os centros públicos de carregamento de veículos elétricos e as microrredes remotas preferem projetos exteriores que simplificam as obras civis e resistem à poeira, à névoa salina e à exposição ultravioleta. Os avanços nos revestimentos de invólucros, na vedação IP67 e nas câmaras GIS otimizadas em espaço permitem um comissionamento mais rápido em climas adversos. A tendência também impulsiona ofertas híbridas "semi-interiores", onde casas elétricas estanques alojam equipamentos CC adjacentes a áreas de processo.

Por Usuário Final: Dominância Industrial com Emergência Residencial

Os processos industriais capturaram uma participação de 37,6% em 2025, utilizando CC para acionamentos de velocidade variável, eletrólise e robótica avançada. O crescimento modera-se à medida que os níveis de penetração estabilizam entre os setores de adoção precoce, como metais e produtos químicos. Não obstante, a modernização de instalações existentes e a eletrificação de processos mantêm a procura de substituição resiliente. Os segmentos de centros de dados e comercial acrescentam novo volume à medida que os operadores de nuvem constroem campus de classe 100 MW, exigindo milhares de polos de disjuntores.

Embora partindo de uma base pequena, espera-se que a adoção residencial exiba o CAGR mais elevado de 8,8%, impulsionada por energia solar em telhados, armazenamento em baterias e carregadores rápidos bidirecionais domésticos. Os programas do Departamento de Energia que subsidiam melhorias em casas inteligentes incentivam os construtores a pré-instalar habitações com tomadas CC e saídas USB-C, aumentando a visibilidade das expedições até 2031. O transporte, abrangendo ferroviário, martimo e infraestrutura de veículos elétricos, também regista ganhos de dois dígitos, mas o calendário das encomendas oscila com os ciclos de financiamento público. A defesa e a mineração permanecem nichos mas rentáveis, exigindo características especializadas de robustez e cibersegurança.

Análise Geográfica

A força gravitacional da Ásia-Pacífico no mercado de disjuntores de corrente contínua é impulsionada por ciclos de investimento de capital sem precedentes e por políticas industriais de apoio. Os gastos documentados da State Grid e as iniciativas de PPP de transmissão da Índia canalizam licitações de vários bilhões de dólares para OEMs globais e domésticos. Os acordos de transferência de tecnologia vinculados a esses projetos fornecem aos fornecedores regionais novas competências, consolidando ainda mais os ecossistemas de CC.

A Europa continua a defender as regulamentações livres de SF6 e a promover o desenvolvimento de corredores HVDC transfronteiriços. O Centro de Energia Eólica do Mar do Norte prevê ilhas de energia interconectadas, cada uma exigindo disjuntores multiterminais classificados bem acima de 300 kV. Os mecanismos de financiamento sob o regime TEN-E da UE priorizam tais projetos, assegurando pipelines de aquisição previsíveis.

As implantações na América do Norte concentram-se em clusters de data centers no Centro-Oeste e nas expansões de interligação de renováveis no Texas e na Califórnia. Os incentivos fiscais federais promulgados pela Lei de Redução da Inflação prolongam o ciclo de pedidos para baterias em escala de rede, catalisando a demanda por disjuntores de corrente contínua de média tensão com lógica de proteção otimizada para armazenamento de energia.

A adoção na América do Sul está centrada na energia solar em escala de serviço público no Chile e no Brasil. A volatilidade cambial e os orçamentos públicos restritos moderam a difusão mais ampla, mas o financiamento de bancos multilaterais sustenta construções emblemáticas de corredores HVDC. O Oriente Médio e a África registram demanda pontual ligada a plantas de dessalinização, energia eólica terrestre no Egito e eletrificação de petróleo e gás na Arábia Saudita, cada uma exigendo invólucros resistentes à corrosão e a altas temperaturas ambientes.

Cenário Competitivo

A liderança de mercado permanece disputada entre ABB, Siemens Energy e Schneider Electric, cada uma aproveitando portfólios amplos e suites de gerenciamento de ativos digitais. O disjuntor de estado sólido aprovado pela IEC da ABB representa uma vantagem de pioneiro em comutação de baixas perdas e sem manutenção. A Siemens Energy destaca as linhas isoladas a gás livres de SF6, alinhando-se aos mandatos de descarbonização da UE. A Schneider Electric integra a análise EcoStruxure para gerenciar a manutenção preditiva e otimizar os ciclos de vida dos ativos.

Eaton, Mitsubishi Electric e Hitachi Energy estão expandindo suas pegadas de fabricação nos Estados Unidos e na Europa para reduzir os prazos de entrega de 90 semanas e atender aos limites de compra americana. A Powell Industries aproveita seu alto conteúdo doméstico para garantir contratos estruturais de concessionárias de capital privado, enquanto Fuji Electric e Toshiba mantêm posições fortes na eletrificação do transporte ferroviário japonês.

Participantes especializados, como Meidensha, LS Electric e Zhenfa Hi-tech, disputam nichos de estado sólido e casas elétricas modulares, frequentemente colaborando com empresas de semicondutores para superar os desafios de fuga térmica. A resiliência da cadeia de suprimentos, notadamente o acesso a interruptores a vácuo, emerge como um diferenciador decisivo; as empresas com linhas de cerâmica próprias desfrutam de maior controle de cronograma.

Gêmeos digitais, credenciamento em segurança cibernética e garantias de serviços ao longo do ciclo de vida agora pesam significativamente nas avaliações de propostas. Os fornecedores que combinam hardware com monitoramento em nuvem garantem receitas de serviços plurianuais, compensando margens corroídas pela inflação de matérias-primas.

Líderes do Setor de Disjuntores de Corrente Contínua

ABB Ltd.

Siemens Energy

Schneider Electric

Eaton Corporation

Mitsubishi Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Hitachi Energy anunciou uma expansão de USD 70 milhões na Pensilvânia para produzir disjuntores e chaves de alta tensão EconiQ livres de SF6.

- Março de 2025: A ABB concluiu a aquisição do negócio de acessórios de fiação da Siemens na China, adicionando USD 150 milhões em receita em 2024.

- Março de 2025: A ABB confirmou a expansão da capacidade de produção nos EUA no valor de USD 120 milhões, incluindo uma nova instalação de 320.000 pés quadrados no Tennessee.

- Fevereiro de 2025: A Eaton comprometeu USD 340 milhões para uma fábrica de transformadores na Carolina do Sul, criando 700 empregos.

Escopo do Relatório Global do Mercado de Disjuntores de Corrente Contínua

| Baixa Tensão (Até 1,5 kV) |

| Média Tensão (1,5 a 52 kV) |

| Alta Tensão (Acima de 52 kV) |

| Isolado a ar |

| Isolado a gás |

| Outros |

| Interno |

| Externo |

| Concessionárias |

| Comercial |

| Residencial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tensão | Baixa Tensão (Até 1,5 kV) | |

| Média Tensão (1,5 a 52 kV) | ||

| Alta Tensão (Acima de 52 kV) | ||

| Por Tipo de Isolamento | Isolado a ar | |

| Isolado a gás | ||

| Outros | ||

| Por Instalação | Interno | |

| Externo | ||

| Por Usuário Final | Concessionárias | |

| Comercial | ||

| Residencial | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de disjuntores de corrente contínua em 2025?

O tamanho do Mercado de Switchgear CC está projetado em 20,61 mil milhões de USD em 2025, 22,07 mil milhões de USD em 2026, e deverá atingir 31,03 mil milhões de USD até 2031, crescendo a um CAGR de 7,06% de 2026 a 2031.

Qual classe de tensão cresce mais rapidamente?

Os conjuntos de média tensão, cobrindo 1,5-52 kV, lideram a expansão a uma CAGR de 7,9%, graças a projetos de concessionárias, industriais e de transporte.

Por que os disjuntores de estado sólido estão ganhando atenção?

Eles reduzem as perdas de energia em até 70%, permitem a comutação em microssegundos e reduzem a manutenção, embora o custo mais elevado e o gerenciamento térmico ainda limitem a adoção.

Qual é o papel da Ásia-Pacífico?

A Ásia-Pacífico comanda 45,4% da receita de 2025 e sustenta o CAGR regional mais elevado de 7,7%, impulsionado pelo massivo investimento nas redes elétrica da China e da Índia.

Como as regulamentações livres de SF6 estão influenciando o mercado?

Os mandatos da UE e da China para eliminar gradualmente o SF6 estão orientando os compradores em direção a opções de vácuo e gases alternativos, impulsionando rápidas reformulações de produtos entre os principais OEMs.

Quais são os desafios atuais da cadeia de suprimentos?

A escassez de interruptores a vácuo e os gargalos de transformadores elevam os prazos de entrega de disjuntores de média tensão para além de 90 semanas, forçando os compradores a realizar pedidos antecipados e os fornecedores a internalizar capacidade.

Página atualizada pela última vez em: