Tamanho e Participação do Mercado de Telemática para Reboques

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

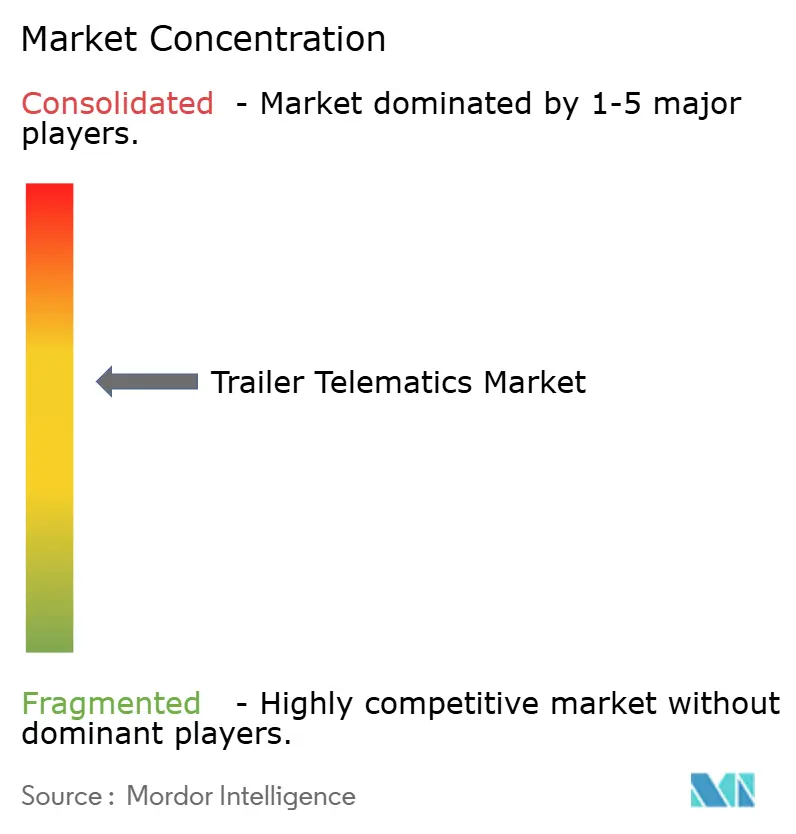

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática para Reboques por Mordor Intelligence

O tamanho do mercado de telemática para reboques foi de USD 1,26 bilhão em 2025 e está projetado para atingir USD 2,15 bilhões até 2030, avançando a um CAGR de 11,27% durante o período de previsão (2025-2030). O aumento das exigências regulatórias, a queda nos custos de hardware e conectividade, e a complexidade logística impulsionada pelo comércio eletrônico estão elevando coletivamente as taxas de adoção em todas as classes de frotas. As propostas centradas em software estão superando o crescimento do hardware à medida que plataformas em nuvem, análises preditivas e IA de borda desbloqueiam a otimização no nível de ativos. A consolidação entre os principais fornecedores e as parcerias com fabricantes de equipamentos originais estão remodelando a dinâmica competitiva, enquanto a refrigeração elétrica a bateria e os mandatos de sustentabilidade ampliam o escopo das soluções. A América do Norte mantém a liderança em escala, mas a Ásia-Pacífico está avançando rapidamente em crescimento com base em rápidas melhorias de infraestrutura e investimentos em cadeia de frio.

Principais Conclusões do Relatório

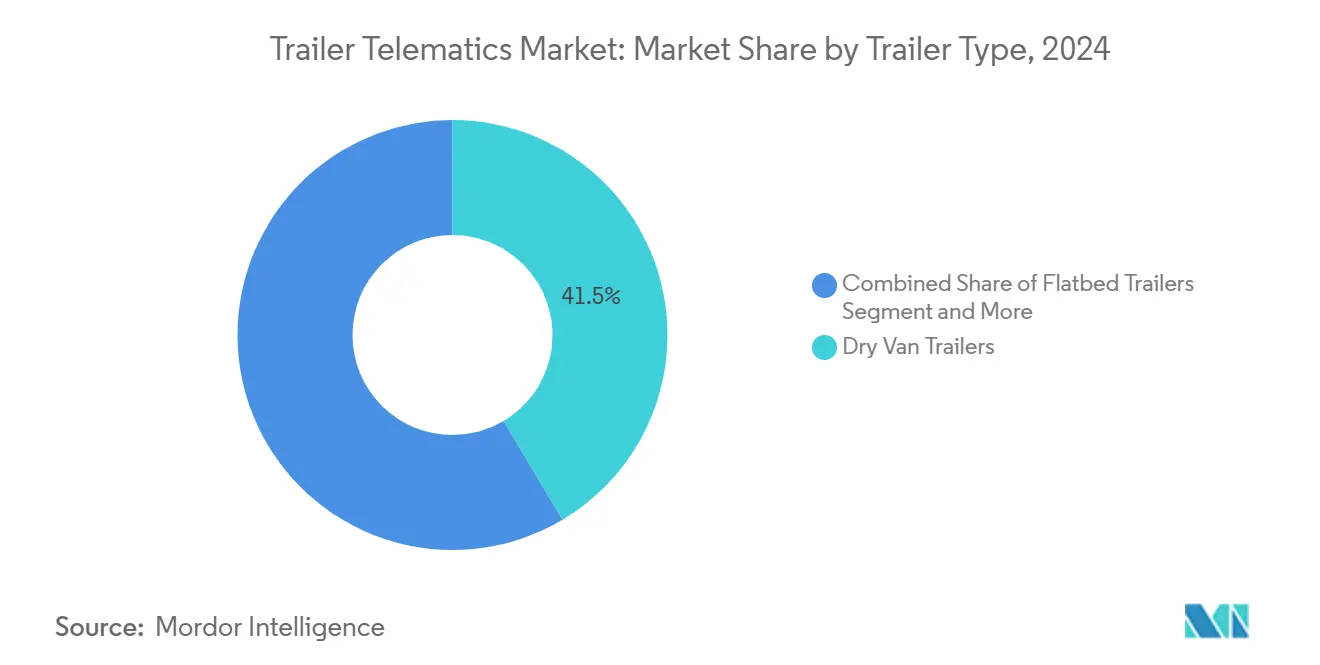

- Por tipo de reboque, o furgão seco manteve uma participação de 41,45% no mercado de telemática para reboques em 2024, enquanto as unidades refrigeradas têm previsão de expansão a um CAGR de 13,36% até 2030.

- Por tecnologia de comunicação, o rastreamento GPS deteve 55,67% da participação do mercado de telemática para reboques em 2024; a conectividade celular está projetada para crescer a um CAGR de 15,85% até 2030.

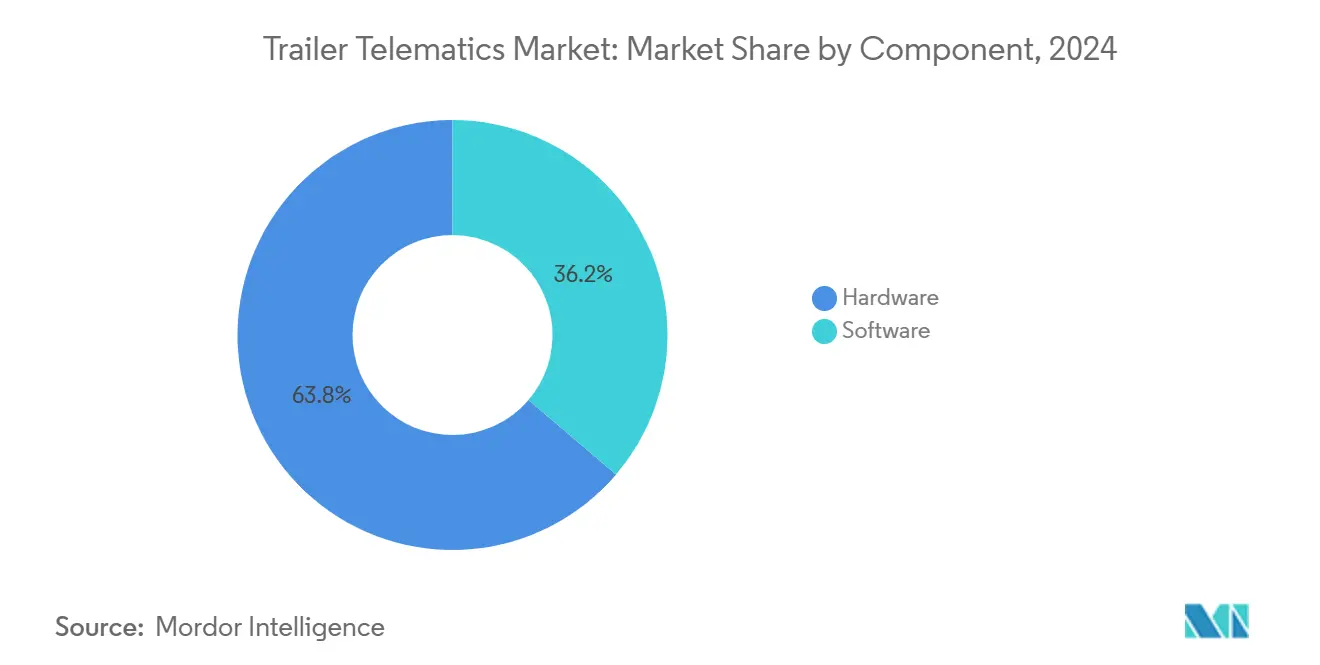

- Por componente, o hardware comandou 63,76% do tamanho do mercado de telemática para reboques em 2024, enquanto o software está definido para escalar a um CAGR de 13,49% no mesmo período.

- Por aplicação, a gestão de frotas liderou com 47,57% de participação na receita do tamanho do mercado de telemática para reboques em 2024; a manutenção preditiva está no caminho de um CAGR de 15,42% até 2030.

- Por tipo de implantação, as soluções baseadas em nuvem capturaram 69,84% da participação do mercado de telemática para reboques em 2024, e o segmento avançará a um CAGR de 15,85% até 2030.

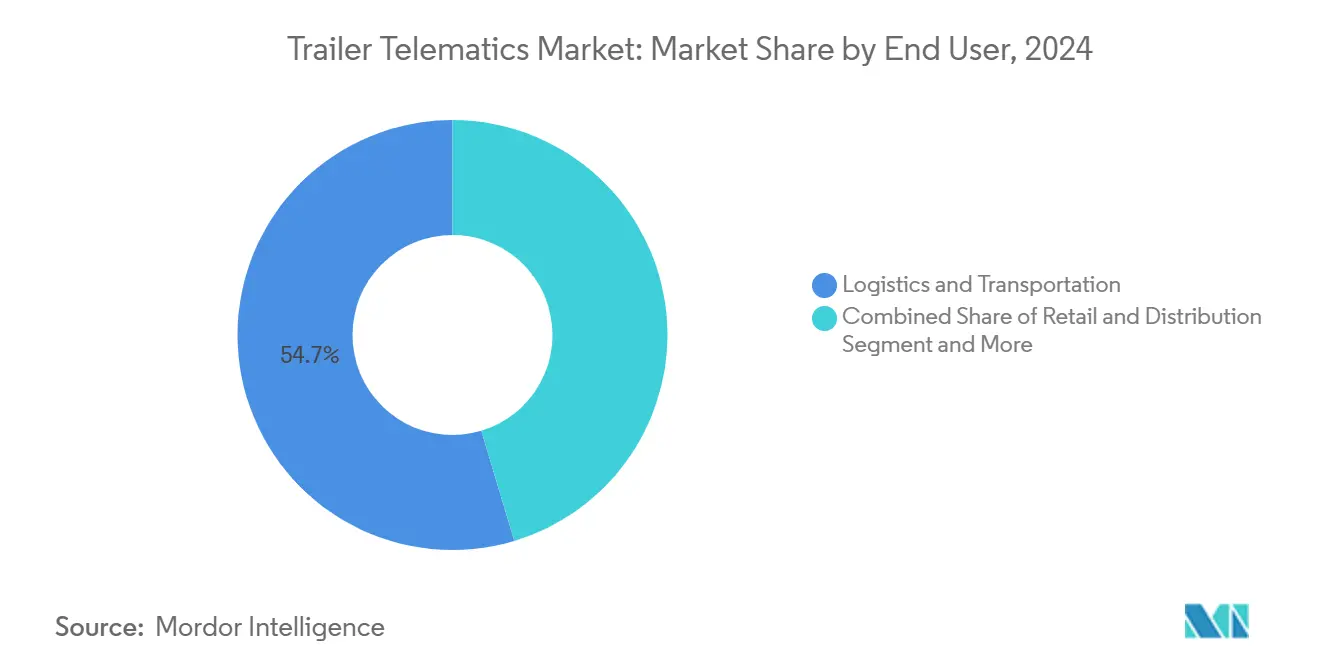

- Por usuário final, logística e transporte responderam por 54,65% do tamanho do mercado de telemática para reboques em 2024, enquanto o varejo e a distribuição devem crescer a um CAGR de 12,68% até 2030.

- Por canal de distribuição, os canais de pós-venda geraram 61,74% do tamanho do mercado de telemática para reboques em 2024; os sistemas integrados pelos fabricantes de equipamentos originais estão posicionados para um CAGR de 12,31% até 2030.

- Por geografia, a América do Norte capturou 46,56% de participação no mercado de telemática para reboques em 2024, enquanto a Ásia-Pacífico está projetada para ser a de crescimento mais rápido, com um CAGR de 11,76% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Telemática para Reboques*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Visibilidade em Tempo Real da Frota e Otimização da Utilização | +2.2% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos Regulatórios | +1.8% | América do Norte como principal, expandindo-se para a Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Hardware e Celular | +1.5% | Global, com impacto acelerado em mercados da Ásia-Pacífico sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Eletrônico e da Cadeia de Frio | +1.2% | Global, concentrado em centros urbanos e mercados emergentes | Médio prazo (2-4 anos) |

| Sensoriamento de Carga para Análise Volumétrica | +0.9% | Adoção antecipada na América do Norte e Europa, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Descontos em Prêmios de Seguro | +0.7% | América do Norte e Europa, penetração limitada em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Visibilidade em Tempo Real da Frota e Otimização da Utilização

A transparência no nível de ativos está corrigindo benchmarks historicamente baixos de 60% de utilização, permitindo atribuições dinâmicas de carga que adicionam 15-20% de capacidade produtiva. Sensores volumétricos e medidores de peso traduzem o espaço disponível em dados de despacho acionáveis, reduzindo quilômetros rodados sem carga e tempos de detenção. Os despachantes aproveitam as análises de tempo de permanência para prever o comportamento dos clientes e reposicionar os reboques preventivamente para níveis de serviço mais elevados. A especificação de Dispositivo de Registro Eletrônico da Administração Federal de Segurança de Transportadoras Motorizadas, que obriga a inclusão do número do reboque em cada arquivo de saída, cria uma estrutura de conformidade que expande o rastreamento além dos tratores[1]"Apêndice A ao Subparte B da Parte 395 — Especificações Funcionais para Todos os Dispositivos de Registro Eletrônico (ELDs)," Administração Federal de Segurança de Transportadoras Motorizadas, ecfr.gov. À medida que os incentivos regulatórios e operacionais convergem, as frotas tratam cada vez mais a visibilidade em tempo real como um pré-requisito para aquisição e contratação estratégica.

Mandatos Regulatórios sobre ELD, FSMA e Segurança de Carga

As regras de ELD dos EUA agora se entrelaçam com os padrões de saneamento da Lei de Modernização da Segurança Alimentar, tornando os dados contínuos de temperatura e localização obrigatórios para transportadores de alimentos. Combinado com as necessidades de certificação de ELD do Canadá, as frotas transfronteiriças buscam plataformas únicas que satisfaçam múltiplas jurisdições enquanto minimizam a contagem de dispositivos. A documentação eletrônica agiliza as inspeções à beira da estrada, reduzindo o risco de retirada de serviço e a sobrecarga administrativa. À medida que os reguladores em outros lugares emulam as estruturas norte-americanas, as frotas multirregionais exigem dispositivos certificáveis globalmente, ampliando a diferenciação dos fornecedores em credenciais de conformidade. Plataformas integradas capazes de ajustar conjuntos de regras via atualizações remotas ganham vantagem estratégica em implantações de reboques de longa vida útil.

Queda nos Custos de Hardware e Celular

Os rápidos avanços em semicondutores reduziram o custo dos materiais dos rastreadores em quase 40% desde 2020, colocando preços abaixo de USD 130 ao alcance de operadores de pequenas e médias empresas. Simultaneamente, o encerramento do 4G e a implantação do 5G estão levando as operadoras a oferecer planos de dados IoT agressivos que reduzem drasticamente os custos operacionais por dispositivo. Módems GNSS, acelerômetro e LTE integrados em fatores de forma compactos reduzem pela metade o tempo de instalação, diminuindo os intervalos de inatividade dos caminhões. A vida útil de cinco anos das baterias agora corresponde aos ciclos de troca dos reboques, simplificando o cálculo do custo total de propriedade para os controladores financeiros. Esses fatores econômicos aceleram a adoção em frotas envelhecidas e estimulam modelos de assinatura em camadas que equilibram despesas de capital e operacionais.

Crescimento do Comércio Eletrônico e da Cadeia de Frio

As promessas de entrega no mesmo dia levam as frotas a encurtar os ciclos de triagem e implantar reboques utilitários de alta rotatividade para centros de atendimento omnicanal. As unidades de refrigeração elétrica, que agora estão recebendo incentivos municipais em zonas de baixa emissão, precisam de interfaces de telemática para monitoramento da saúde da bateria, agendamento de carregamento e gerenciamento remoto de temperatura. Os alertas em tempo real ajudam a evitar violações na cadeia de frio que poderiam estragar produtos farmacêuticos ou perecíveis, protegendo valores de carga superiores a USD 300.000 por carregamento. As taxas de congestionamento urbano pressionam os despachantes a rotear eficientemente os reboques refrigerados com múltiplas paradas, uma tarefa simplificada quando os dados de telemática se fundem com informações de tráfego e disponibilidade de espaço à beira da calçada. O E-COOLPAC movido a bateria da Thermo King mostra como os fabricantes de equipamentos estão incorporando a conectividade como padrão[2]"Thermo King Apresenta Soluções de Bateria E-COOLPAC para Unidades de Refrigeração de Caminhões, Reboques e Contêineres Marítimos," Thermo King, thermoking.com.

Análise de Impacto das Restrições do Mercado de Telemática para Reboques*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Retrofit para Pequenas e Médias Empresas | -1.1% | Global, particularmente agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Conformidade com Privacidade de Dados e Cibersegurança | -0.8% | Europa e América do Norte como principais, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Limitações de Vida Útil da Bateria | -0.6% | Regiões árticas, desérticas e tropicais com extremos de temperatura | Longo prazo (≥ 4 anos) |

| Fragmentação de Padrões de Dados | -0.4% | Global, com complexidade particular em frotas com múltiplos fabricantes de equipamentos originais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Retrofit para Pequenas e Médias Empresas

Operadores independentes que gerenciam frotas de menos de 100 reboques frequentemente enfrentam desembolsos por unidade equivalentes a 2-3% do valor contábil, excluindo o tempo de inatividade. Reboques mais antigos carecem de chicotes de energia padronizados, forçando os instaladores a perfurar chassis e instalar conduítes externos que correm risco de corrosão. O tempo de inatividade corrói as margens de capacidade reduzidas, levando alguns proprietários a escalonar as instalações ao longo de meses, diluindo o retorno sobre o investimento. O financiamento permanece escasso porque a telemática carece de valor de garantia tangível, ao contrário de tratores ou reboques refrigerados que os credores podem reaver. Consequentemente, a adoção tende para grandes empresas, criando lacunas tecnológicas que prejudicam ainda mais as transportadoras com recursos limitados.

Conformidade com Privacidade de Dados e Cibersegurança

O alcance extraterritorial do RGPD obriga todos os provedores que lidam com cargas europeias a criptografar informações de identificação pessoal, anonimizar históricos de rotas e responder a solicitações de direito ao apagamento dentro de 30 dias. A implementação de painéis baseados em funções e autenticação multifator aumenta os custos de desenvolvimento e prolonga os ciclos de lançamento. Os vetores de ataque cibernético direcionados aos canais de atualização remota exigem detecção de intrusão em tempo real, empurrando os fornecedores para posturas de centros de operações de segurança sempre ativos. A incerteza jurídica em torno da residência de dados em clusters de nuvem transfronteiriços pode paralisar as implantações empresariais enquanto aguardam revisão jurídica. O ônus de conformidade atinge mais duramente os fornecedores menores, incentivando parcerias ou aquisições por plataformas com maturidade em segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Telemática para Reboques

Por Tipo de Reboque:

Dominância do Furgão Seco Enfrenta Ascensão dos RefrigeradosAs unidades de furgão seco comandaram 41,45% das receitas do mercado de telemática para reboques em 2024, sublinhando sua ubiquidade nas rotas de carga geral que valorizam a eficiência de espaço e o carregamento padronizado. Seus longos ciclos de manutenção permitem uma integração de telemática direta, ancorando a base instalada do mercado de telemática para reboques. No entanto, o CAGR de 13,36% do segmento refrigerado sinaliza uma robusta demanda de cadeia de frio ligada a produtos farmacêuticos, produtos frescos e modelos de mercearia direta ao consumidor. As plataformas e os tanques mantêm relevância de nicho, com as regras de materiais perigosos impulsionando pacotes de sensores premium que garantem preços médios de venda mais elevados.

A adoção de refrigerados está cada vez mais entrelaçada com a eletrificação, pois as unidades de refrigeração movidas a bateria requerem visibilidade do estado de energia para evitar perdas de pré-resfriamento durante o tempo de permanência. O S.KOe COOL da Schmitz Cargobull, que combina um pacote de alta tensão, eixo regenerativo e telemetria integrada, exemplifica essa convergência. Os fornecedores que consolidam dados de localização, temperatura e energia em um único painel reduzem a carga de trabalho do motorista e simplificam os relatórios de conformidade. Tais capacidades elevam a participação dos refrigerados no tamanho do mercado de telemática para reboques e ampliam as oportunidades de receita de software em torno da manutenção preditiva de unidades refrigeradas.

Por Tecnologia de Comunicação:

Conectividade Celular AceleraOs dispositivos exclusivamente GPS retiveram 55,67% do tamanho do mercado de telemática para reboques em 2024, refletindo os ciclos de atualização legados e um segmento de pequenas e médias empresas focado em custos. O segmento celular, no entanto, está crescendo a um CAGR de 15,85%, impulsionado por diagnósticos bidirecionais, atualizações remotas de firmware e cálculos de tempo estimado de chegada quase em tempo real que os balizadores estáticos não conseguem suportar. Os links de satélite sobrevivem em corredores ultra-remotos, mas permanecem com custos elevados, enquanto o Bluetooth permanece confinado à automação de pátio e ao emparelhamento de dispositivos portáteis dos motoristas.

A ascendência do celular coincide com as operadoras adotando fluxos de trabalho baseados em aplicativos, onde os clientes rastreiam cargas ao minuto e recebem alertas automáticos de exceção. À medida que a cobertura 5G se densifica, o processamento de borda no nível do dispositivo descarrega os custos da nuvem, permitindo análises sofisticadas no próprio reboque. Com efeito, a capacidade celular transforma o mercado de telemática para reboques de utilitários de pontos no mapa para ambientes completos de sistema operacional, gerando mercados de aplicativos de valor agregado e integrações.

Por Componente:

Software Avança à FrenteOs componentes de hardware comandam uma participação de 63,76% do tamanho do mercado de telemática para reboques em 2024, refletindo a natureza intensiva em capital da implantação e instalação de dispositivos em frotas de reboques. No entanto, o software está projetado para crescer 13,49% ao ano à medida que as frotas se voltam para contratos de SaaS recorrentes que agrupam análises, registros de conformidade e lançamentos de recursos remotos. A comoditização do hardware pressiona os fornecedores a margens mais estreitas, reforçando o impulso para serviços de dados monetizáveis.

Plataformas avançadas integram os dados dos reboques ao planejamento de recursos empresariais, manutenção e portais voltados ao cliente, fornecendo insights operacionais compostos que o hardware puro não possui. Modelos de falha preditiva para sensores de porta aberta ou desgaste do forro de freio incentivam termos de contrato baseados em tempo de atividade que alinham a receita do fornecedor com o desempenho da frota. Por sua vez, esses modelos de serviço aprofundam a fidelização dos clientes, sustentando o crescimento de longo prazo do mercado de telemática para reboques.

Por Aplicação:

Manutenção Preditiva Ganha ImpulsoA gestão de frotas permaneceu como âncora, sustentando 47,57% do tamanho do mercado de telemática para reboques em 2024 por meio de planejamento de rotas, geofencing e análises de detenção. O rastreamento de ativos atende aos requisitos básicos de localização; o monitoramento de carga adiciona telemetria de segurança e ambiental para mercadorias sensíveis. A manutenção preditiva, expandindo 15,42% ao ano, aproveita a fusão de sensores, temperatura, vibração e curso de freio para prever falhas de componentes com dias de antecedência.

A manutenção proativa minimiza avarias à beira da estrada, evita a deterioração da carga e prolonga a vida útil dos ativos, resultados que se traduzem rapidamente em ganhos no custo total de propriedade. Os algoritmos de software se refinam em pools de dados crescentes, aumentando a precisão dos prognósticos e justificando camadas de assinatura premium. À medida que as frotas internalizam as economias, os módulos preditivos aceleram sua participação no tamanho do mercado de telemática para reboques em todas as classes de reboques.

Por Tipo de Implantação:

Preeminência da NuvemAs plataformas hospedadas na nuvem garantiram uma participação de 69,84% no mercado de telemática para reboques em 2024, porque as frotas valorizam o armazenamento elástico, o acesso remoto e a integração perfeita com os sistemas de gestão de transporte. As soluções locais atendem a aplicações especializadas onde restrições de segurança de dados ou conectividade exigem capacidades de processamento local. O CAGR de 15,85% da nuvem até 2030 espelha as migrações de TI empresarial e se alinha com as ambições dos fornecedores por modelos de entrega contínua.

As atualizações sem intervenção capacitam os fornecedores a implementar refinamentos de aprendizado de máquina sem interromper as operações, enquanto as arquiteturas multilocatário impulsionam economias de escala. As transportadoras menores dispensam a contratação de equipes de TI dedicadas, contando com os centros de operações de segurança e suporte dos fornecedores. Consequentemente, os modelos de implantação em nuvem beneficiam particularmente os operadores de frotas menores no gerenciamento de infraestrutura local, ao mesmo tempo que fornecem escalabilidade para operações em crescimento.

Por Usuário Final:

Varejo em AscensãoOs operadores de logística e transporte capturaram 54,65% do tamanho do mercado de telemática para reboques em 2024 em virtude da grande quantidade de reboques e das obrigações contratuais de nível de serviço. Os setores de construção, agricultura e energia exploram a telemática para coordenação de canteiros de obras ou conformidade com materiais perigosos. O varejo e a distribuição emergem como o segmento de crescimento mais rápido, com um CAGR de 12,68%, impulsionado pela expansão do comércio eletrônico e pelos modelos de atendimento direto ao consumidor que exigem maior visibilidade e capacidades de atendimento ao cliente.

À medida que a distribuição atacadista tradicional evolui, o segmento de varejo está adotando cada vez mais estratégias de atendimento omnicanal. Essas estratégias modernas exigem a integração da telemática para reboques com sistemas de gestão de estoque, plataformas de notificação ao cliente e coordenação de entregas de última milha, indo além dos limites da logística tradicional. Além disso, os varejistas estão demonstrando uma disposição pronunciada para investir em preços premium por recursos avançados, sublinhando sua influência direta na experiência do cliente e na vantagem competitiva.

Por Canal de Distribuição:

Integração pelos Fabricantes de Equipamentos Originais Alcança o Pós-VendaOs canais de pós-venda dominam com uma participação de 61,74% no mercado de telemática para reboques em 2024, sublinhando a tendência de retrofit de telemática em frotas de reboques existentes e destacando a flexibilidade das soluções de terceiros. Enquanto isso, a integração pelos fabricantes de equipamentos originais emerge como o canal de crescimento mais rápido, com um CAGR de 12,31%. Esse aumento sinaliza um reconhecimento crescente entre os fabricantes de reboques da vantagem competitiva e do valor para o cliente que as capacidades de telemática oferecem.

O canal dos fabricantes de equipamentos originais desfruta de benefícios como integração de fábrica, coordenação de garantia e uma experiência mais fluida para o cliente, todos os quais simplificam a implantação e reduzem a necessidade de suporte contínuo. Os primeiros adotantes se inclinaram para soluções de pós-venda por sua imediatez, enquanto os novos entrantes gravitam em direção a soluções integradas que prometem complexidade reduzida e confiabilidade aprimorada. Além disso, ao fazer parcerias com fabricantes de equipamentos originais, os provedores de telemática podem acessar demografias de clientes mais amplas e aproveitar as extensas redes de vendas e serviços dos fabricantes, ampliando tanto o alcance de mercado quanto o suporte ao cliente.

Análise Geográfica

Mercado de Telemática para Reboques na América do Norte

A América do Norte deteve 46,56% do mercado de telemática para reboques em 2024, em razão de um regime de ELD maduro que codifica a identificação de reboques e impõe a manutenção de registros digitais. A familiaridade das frotas com a telemática de tratores acelera as taxas de adesão de reboques, elevando as expectativas por painéis de visibilidade holística. Os Estados Unidos lideram os projetos-piloto de refrigerados elétricos a bateria, abrindo espaço inicial para serviços de dados voltados à energia, enquanto as transportadoras canadenses de travessia de fronteira demandam plataformas de conformidade bilíngues e multijurisdicionais. O interesse do capital privado permanece elevado, financiando consolidações de plataformas que integram especialistas regionais em redes nacionais.

Mercado de Telemática para Reboques na Ásia-Pacífico

A Ásia-Pacífico registra um CAGR de 11,76%, impulsionado pela rápida penetração do comércio eletrônico na China e pelos corredores logísticos apoiados pelo governo. Os portos de Nível 1 agora exigem reserva digital de vagas e correspondência em tempo real entre contêineres e chassis, incentivando as frotas a adotarem a telemática. Na Índia e no Sudeste Asiático, as lacunas na cadeia de frio expõem vacinas e produtos agrícolas à deterioração; rastreadores de baixo consumo energético combinados com painéis solares contornam a instabilidade da rede elétrica. As montadoras japonesas exportam reboques inteligentes equipados de fábrica por toda a região, oferecendo às frotas locais caminhos de atualização sem grandes retrofits.

Mercados Europeus em Sentido Amplo

A Europa ocupa um terreno intermediário estável, porém em evolução, moldado pela supervisão do GDPR e por ambiciosas metas de descarbonização. As zonas de baixas emissões estimulam a adoção de unidades de refrigeração de transporte elétrico que necessitam de análises contínuas de energia. Os corredores multimodais ferroviários e rodoviários sobrepõem requisitos diferenciados de compartilhamento de dados, beneficiando fornecedores com políticas flexíveis de API. O crescimento da Europa Oriental concentra-se na logística de cross-docking e de veículos acabados, onde a telemática para reboques sustenta cronogramas rigorosos de transferência. A Rússia e a CEI preferem hardware robusto projetado para extremos de temperatura, canalizando uma demanda de nicho que complementa os volumes europeus mais amplos.

Cenário Competitivo

O mercado de telemática para reboques apresenta concentração moderada, com os cinco principais fornecedores controlando a maioria da participação de 2024, mas a rotatividade no nível de plataforma permanece vigorosa à medida que as frotas reavaliaram contratos plurianuais. Spireon e ORBCOMM detêm bases instaladas consideráveis, mas enfrentam o impulso de desafiantes de novos entrantes nativos da nuvem que aproveitam IA e APIs abertas. A série de aquisições de USD 200 milhões da PowerFleet incorporou a Fleet Complete em sua pilha, elevando o total de assinantes para 2,6 milhões e adicionando aplicativos específicos por vertical que ampliam a receita endereçável.

O acordo da Platform Science para absorver o braço de telemática de transporte da Trimble Inc., cobrindo aproximadamente USD 300 milhões em receita recorrente, sinaliza uma mudança do setor em direção a ecossistemas integrados na cabine que agrupam dados de trator, reboque e motorista. Os pacotes integrados atraem frotas que buscam reduzir o número de fornecedores e padronizar os esquemas de análise. Enquanto isso, as parcerias com fabricantes de equipamentos originais se densificam, com a Daimler Truck North America pré-instalando caixas de telemática que são ativadas instantaneamente na entrega, encurtando a equação de tempo para geração de valor para as frotas.

As startups de IA de borda buscam oportunidades de nicho em sensoriamento volumétrico e imageamento de carga, frequentemente licenciando tecnologia para fornecedores de plataformas estabelecidos que desejam acelerar a entrega do roteiro de produtos. Os especialistas geográficos adaptam soluções para climas severos ou regiões de baixa largura de banda, preenchendo lacunas de capacidade que as principais plataformas ainda não priorizaram. A interação resultante entre a consolidação no nível de plataforma e a inovação no nível de sensor mantém a tensão competitiva que, em última análise, beneficia os clientes de frotas por meio de ciclos de inovação mais rápidos e economia unitária em queda.

Líderes do Setor de Telemática para Reboques

Spireon, Inc.

ORBCOMM Inc.

SkyBitz, Inc.

Phillips Connect Technologies LLC

Samsara Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Telemática para Reboques

- Spireon, Inc.

- ORBCOMM Inc.

- SkyBitz, Inc.

- Phillips Connect Technologies LLC

- Geotab Inc.

- Samsara Inc.

- Trimble Inc.

- PowerFleet, Inc.

- Verizon Connect Inc.

- MiX Telematics Limited

- Omnitracs, LLC

- CalAmp Corp.

- Sensata Technologies Holding plc

- Great Dane LLC

- Hyundai Translead, Inc.

- Utility Trailer Manufacturing Company

- Wabash National Corporation

- Schmitz Cargobull AG

- Bernard Krone Holding SE & Co. KG

- TIP Trailer Services Management B.V.

Desenvolvimento Recente do Setor no Mercado de Telemática para Reboques

- Agosto de 2025: A Samsara introduziu um programa de Instalação Pré-Entrega com a Daimler Truck North America e a Fontaine Modification, permitindo que os clientes recebam novos caminhões equipados com telemática e câmeras desde o primeiro dia.

- Julho de 2025: A Frotcom fez parceria com a KRONE para integrar diretamente os dados de reboques instalados de fábrica na plataforma Frotcom, eliminando a necessidade de hardware de pós-venda.

- Março de 2025: A Utility Trailer Manufacturing apresentou o UTILITY TrailerConnect, integrando sensores IoT e feeds de terceiros para visibilidade abrangente da frota.

- Fevereiro de 2025: A Thermo King expandiu seu pacote de telemática com o TracKing Smart Trailer, enriquecendo as análises de saúde e carga para frotas refrigeradas.

Escopo do Relatório Global do Mercado de Telemática para Reboques

Visão Geral da Segmentação

| Reboques de Plataforma |

| Reboques Refrigerados |

| Reboques Furgão Seco |

| Reboques Tanque |

| Rastreamento GPS |

| Conectividade Celular |

| Comunicação via Satélite |

| Bluetooth |

| Hardware |

| Software |

| Gestão de Frotas |

| Rastreamento de Ativos |

| Manutenção Preditiva |

| Monitoramento de Carga |

| Baseado em Nuvem |

| Local |

| Logística e Transporte |

| Varejo e Distribuição |

| Construção |

| Agricultura |

| Outros |

| Fabricantes de Equipamentos Originais |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Reboque | Reboques de Plataforma | |

| Reboques Refrigerados | ||

| Reboques Furgão Seco | ||

| Reboques Tanque | ||

| Por Tecnologia de Comunicação | Rastreamento GPS | |

| Conectividade Celular | ||

| Comunicação via Satélite | ||

| Bluetooth | ||

| Por Componente | Hardware | |

| Software | ||

| Por Aplicação | Gestão de Frotas | |

| Rastreamento de Ativos | ||

| Manutenção Preditiva | ||

| Monitoramento de Carga | ||

| Por Tipo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Usuário Final | Logística e Transporte | |

| Varejo e Distribuição | ||

| Construção | ||

| Agricultura | ||

| Outros | ||

| Por Canal de Distribuição | Fabricantes de Equipamentos Originais | |

| Pós-Venda | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de telemática para reboques em 2025?

O tamanho do mercado de telemática para reboques atingiu USD 1,26 bilhão em 2025 e está previsto para expandir a um CAGR de 11,27% até 2030.

Qual tipo de reboque está crescendo mais rapidamente?

Os reboques refrigerados estão projetados para crescer a um CAGR de 13,36%, beneficiando-se da demanda de cadeia de frio e comércio eletrônico.

Por que os dispositivos conectados via celular estão ganhando participação?

Diagnósticos bidirecionais, atualizações de tempo estimado de chegada em tempo real e necessidades de firmware remoto estão impulsionando um CAGR de 15,85% para soluções celulares.

Qual é o papel da manutenção preditiva?

A manutenção preditiva é a aplicação de crescimento mais rápido, com um CAGR de 15,42%, porque reduz avarias e otimiza o custo total de propriedade.

Qual região apresenta a perspectiva de crescimento mais elevada?

A Ásia-Pacífico lidera em crescimento, com previsão de registrar um CAGR de 11,76% devido ao investimento em infraestrutura e ao crescimento do comércio digital.

Página atualizada pela última vez em: