Tamanho e Participação do Mercado de Telemática para Veículos de Passeio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

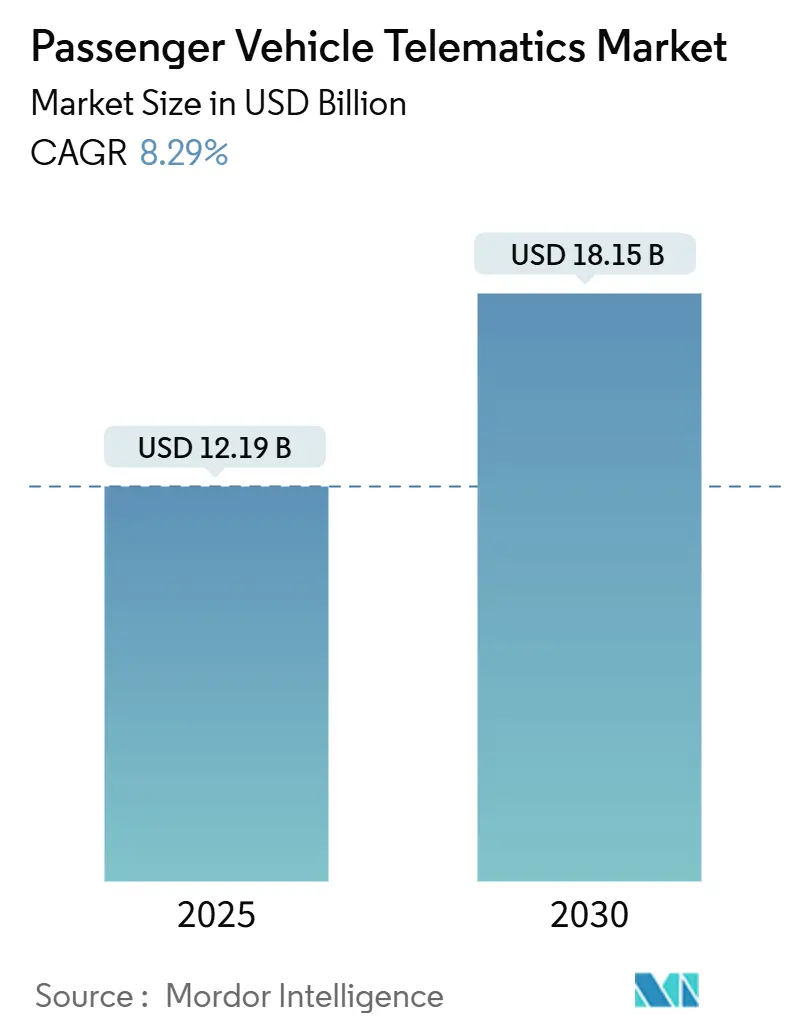

| Tamanho do Mercado (2025) | 12.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática para Veículos de Passeio por Mordor Intelligence

O tamanho do mercado de telemática para veículos de passeio atingiu USD 12,19 bilhões em 2025 e está projetado para alcançar USD 18,15 bilhões até 2030, com um CAGR esperado de 8,29% durante o período de previsão (2025-2030). Essa perspectiva reflete a transição obrigatória da conectividade como conveniência para a conectividade como conformidade regulatória, à medida que os mandatos de eCall incorporam a telemática profundamente nas arquiteturas de segurança veicular. O crescimento decorre das estratégias dos fabricantes de equipamentos originais (OEM) que transformam fluxos de dados em receita recorrente por meio de atualizações over-the-air (OTA). A crescente demanda dos operadores de frotas por otimização de custos, as expectativas cada vez maiores dos consumidores por infotainment conectado e os acelerados investimentos em cidades inteligentes reforçam ainda mais a expansão no mercado de telemática para veículos de passeio. A concorrência fragmentada e a convergência de pilhas de hardware e software incentivam a consolidação, enquanto nichos de serviços emergentes, como integrações de gêmeos digitais, criam novas oportunidades de espaço em branco.

Principais Conclusões do Relatório

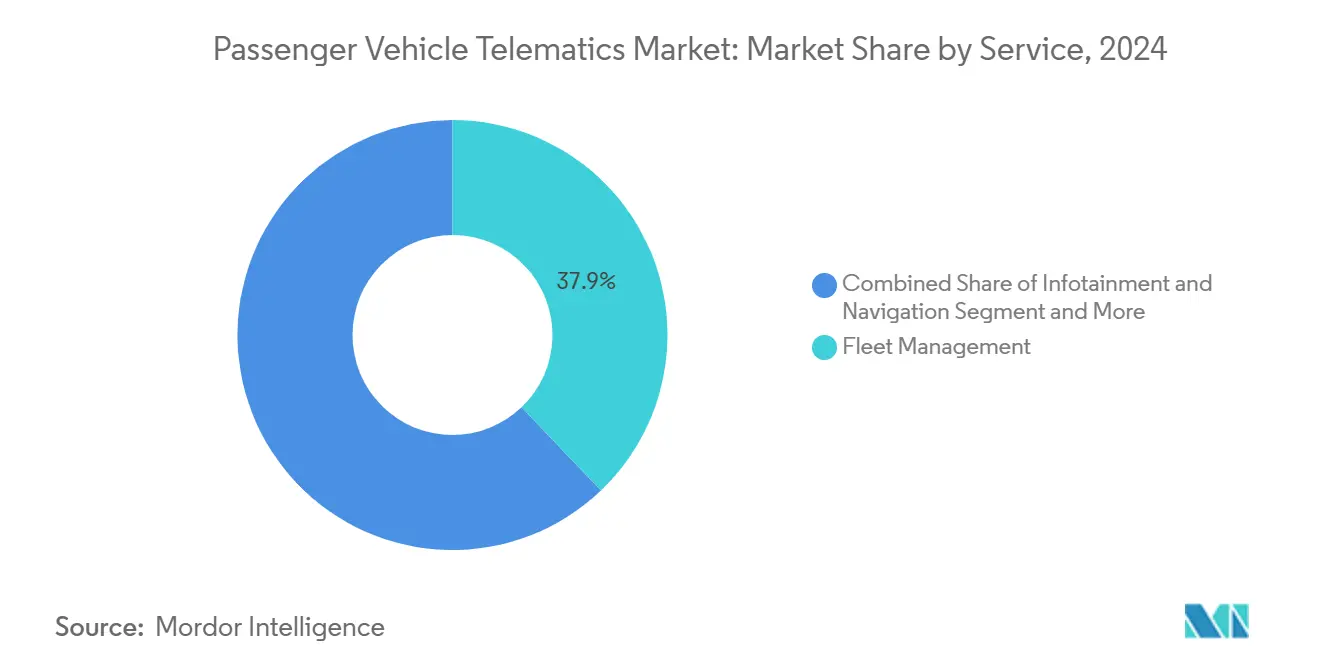

- Por serviço, a gestão de frotas liderou com uma participação de 37,87% no mercado de telemática para veículos de passeio em 2024; espera-se que a telemática de seguros cresça a um CAGR de 11,39% durante o período de previsão (2025-2030).

- Por canal de vendas, as soluções instaladas pelo OEM dominaram o mercado de telemática para veículos de passeio com uma participação de 75,73% em 2024, enquanto o mercado de pós-venda deve crescer a um CAGR de 10,29% durante o período de previsão (2025-2030).

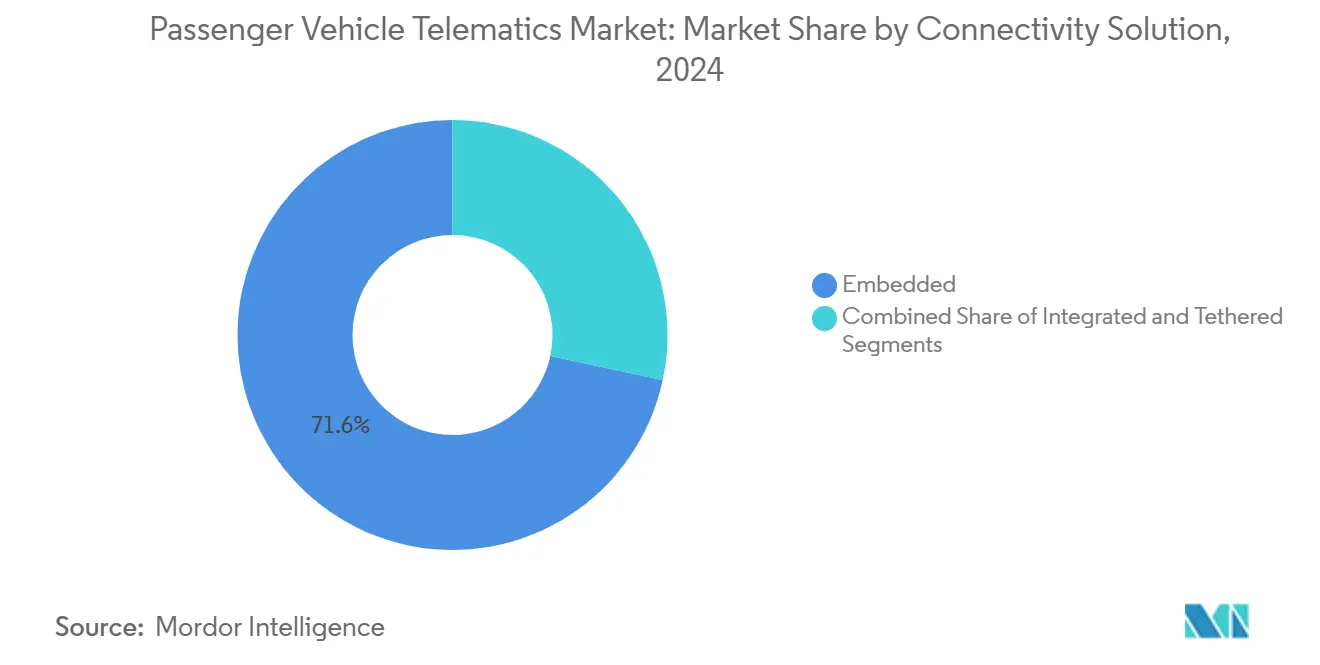

- Por solução de conectividade, os sistemas embarcados comandaram uma participação de 71,64% no mercado de telemática para veículos de passeio em 2024, mas as plataformas de smartphone integrado estão projetadas para crescer a um CAGR de 12,68% durante o período de previsão (2025-2030).

- Por usuário final, os operadores de frotas responderam por uma participação de 41,96% no mercado de telemática para veículos de passeio em 2024; espera-se que os provedores de compartilhamento de veículos e mobilidade cresçam a um CAGR de 12,49% durante o período de previsão (2025-2030).

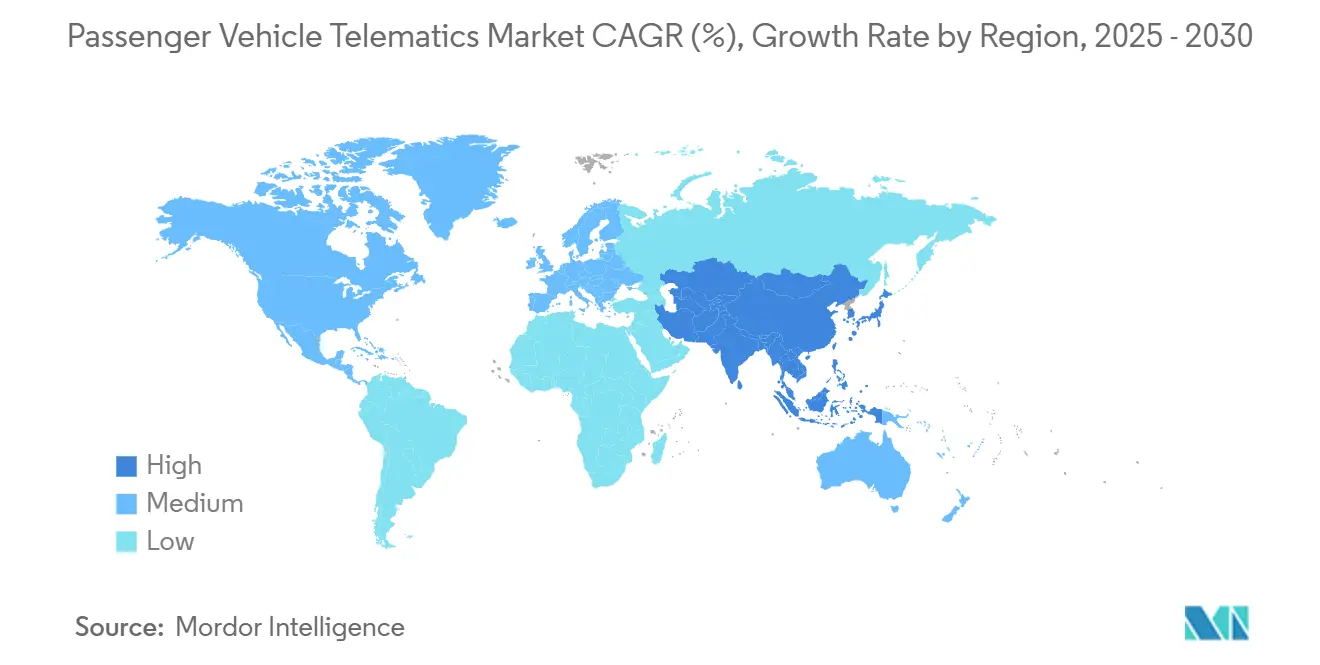

- Por geografia, a América do Norte liderou a participação no mercado de telemática para veículos de passeio em 2024, capturando 35,82%, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,44% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Telemática para Veículos de Passeio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de eCall e Conformidade com Segurança | +1.5% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Infotainment Conectado | +1.4% | Global, com adoção premium na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conectividade Embarcada e Monetização OTA | +1.2% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Otimização de Custos de Frotas | +1.1% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Vínculos com Seguro Baseado em Uso (UBI) | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Dados de Gêmeos Digitais | +0.7% | Núcleo na Ásia-Pacífico, expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios de eCall e Conformidade com Segurança

Os regulamentos obrigatórios de eCall na União Europeia exigem que cada novo veículo de passeio possua funcionalidade de chamada de emergência automatizada, instalando efetivamente um módulo de telemática de base em todas as linhas de modelos[1]"Revisão do Regulamento Geral de Segurança da UE," TÜV SÜD, tuv-sud.com. As novas disposições do Regulamento Geral de Segurança ampliam o escopo para registradores de dados de eventos e sistemas de monitoramento de motoristas, obrigando os OEMs a integrar plataformas de telemática multifuncionais em vez de sistemas isolados. Regras comparáveis na América do Norte reforçam a tendência, e os formuladores de políticas da Ásia-Pacífico estão elaborando requisitos semelhantes, transformando a telemática de um recurso opcional em uma obrigação de conformidade. À medida que novos mandatos para veículos pesados entram em vigor em 2026, os fornecedores de tecnologia estão ampliando a produção para atender à demanda embarcada, garantindo crescimento de longo prazo para o mercado de telemática para veículos de passeio. Os fabricantes de automóveis agora utilizam arquiteturas de telemática unificadas para simplificar a certificação, encurtar os ciclos de validação e suportar futuras atualizações OTA, garantindo que os investimentos em conformidade também ofereçam potencial de monetização.

Aumento da Demanda por Infotainment Conectado

As expectativas dos consumidores agora colocam experiências digitais perfeitas ao lado da potência e da economia de combustível na avaliação de novos veículos. Streaming sempre ativo, navegação em tempo real e suporte a assistentes de voz exigem links de dados confiáveis no veículo, direcionando os fabricantes de automóveis para a conectividade embarcada, que supera os smartphones conectados em consistência de cobertura. Lojas de aplicativos integradas e pacotes de assinatura transformam os painéis em centros de receita, incentivando atualizações contínuas de software que prolongam o engajamento do cliente após a venda. À medida que a implantação do 5G amplia a largura de banda, os marketplaces hospedados pelos OEMs para serviços de música, vídeo e jogos em nuvem estão se multiplicando, impulsionando ainda mais a adoção de modems embarcados. As marcas premium já demonstraram valores residuais mais elevados para modelos que oferecem ecossistemas de infotainment robustos, incentivando os fabricantes convencionais a seguir o mesmo caminho. Essas dinâmicas reforçam a demanda constante por serviços conectados em todos os segmentos do mercado de telemática para veículos de passeio.

Impulso dos OEMs por Conectividade Embarcada e Monetização OTA

A transição da produção centrada em hardware para veículos definidos por software permite que os fabricantes de automóveis monetizem recursos ao longo dos ciclos de vida de propriedade. As atualizações OTA permitem desbloqueios pagos de modos de desempenho, funções avançadas de assistência ao motorista e temas de interface personalizados, convertendo veículos em plataformas para vendas digitais contínuas. A cisão da unidade de software Aumovio da Continental em 2025 sinaliza como os fornecedores de primeiro nível estão se reorganizando para capturar receita recorrente de maior margem proveniente de serviços entregues na nuvem[2]"Continental Conclui Cisão da Aumovio," Continental, continental.com. As arquiteturas de dados centralizadas garantem que a telemetria do veículo suporte manutenção preditiva, parcerias de seguro baseado em uso e acordos de licenciamento de dados. Os fabricantes de automóveis que dominam pipelines OTA seguros ganham agilidade para implementar patches de segurança e aprimoramentos de recursos, fortalecendo a fidelidade à marca e permitindo preços diferenciados além do showroom. Essa mudança estratégica fortalece o caminho de crescimento estrutural do mercado de telemática para veículos de passeio.

Necessidades de Otimização de Custos de Frotas

O aumento dos preços dos combustíveis, a escassez de motoristas e os prazos de entrega apertados levam os operadores comerciais a depender de ferramentas de eficiência orientadas por dados. Os modernos pacotes de telemática integram orientação de economia de combustível, manutenção preditiva e roteamento dinâmico em um painel unificado, reduzindo o custo total de propriedade. A adoção de telemática demonstra economias documentadas de combustível, levando a decisões de compra rápidas devido a períodos de retorno evidentes[3]"Cadeia de Suprimentos de ICTS: Veículos Conectados (Regra Proposta)," Departamento de Comércio dos EUA, regulations.gov. A análise preditiva sinaliza problemas de saúde do motor e dos componentes, minimizando o risco de avarias e o tempo de inatividade não programado. Os cartões de pontuação de motoristas em tempo real promovem hábitos mais seguros, reduzindo ainda mais as despesas relacionadas a acidentes e os prêmios de seguro. Esses retornos tangíveis consolidam a gestão de frotas como o serviço âncora no mercado de telemática para veículos de passeio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Hardware e Conectividade | -1.1% | Mercados emergentes da Ásia-Pacífico, América do Sul, África | Curto prazo (≤ 2 anos) |

| Preocupações com Cibersegurança | -0.8% | Global, com aplicação mais rigorosa na Europa e América do Norte | Médio prazo (2-4 anos) |

| Pilhas de Software de Telemática Fragmentadas | -0.6% | Global, afetando particularmente a integração do mercado de pós-venda | Longo prazo (≥ 4 anos) |

| Incompatibilidade do Ciclo de Vida do Sistema Operacional de Smartphones | -0.4% | Global, afetando a adoção no segmento de consumidores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Hardware e Conectividade em Regiões Sensíveis ao Preço

Os baixos preços médios de transação nos mercados emergentes levam os fabricantes de automóveis a monitorar de perto qualquer aumento nos custos de materiais. Os consumidores frequentemente se concentram nos preços de etiqueta, tornando difícil justificar o prêmio adicional de um módulo de telemática embarcado nos veículos. As taxas de rede também tendem a ser mais altas onde a concorrência entre operadoras é escassa, inflacionando o custo total de propriedade para os compradores. Consequentemente, os OEMs limitam a conectividade à funcionalidade básica de SOS ou a omitem completamente nos modelos de entrada, desacelerando a penetração do mercado de telemática para veículos de passeio nessas geografias. As unidades de pós-venda retrofit oferecem alívio parcial, mas carecem de integração profunda com o veículo, reforçando um padrão de adoção global em dois níveis.

Preocupações com Cibersegurança e Privacidade de Dados

Demonstrações de alto perfil de invasão de veículos e leis de privacidade rigorosas elevam as apostas para o gerenciamento seguro de dados. Em julho de 2024, a União Europeia ativou o Regulamento nº 155, obrigando os OEMs a certificar sistemas de gestão de cibersegurança e manter monitoramento vitalício. Do outro lado do Atlântico, as regras propostas nos EUA proibiriam fornecedores não confiáveis da cadeia de veículos conectados, forçando auditorias onerosas da base de fornecimento. Esses requisitos inflacionam os orçamentos de desenvolvimento e prolongam os prazos de lançamento, especialmente para fornecedores menores. Os consumidores também hesitam em compartilhar dados de condução sem governança transparente, tornando a criptografia robusta e os controles de adesão voluntária recursos inegociáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Eficiência Comercial Impulsiona a Dominância da Gestão de Frotas

Os serviços de gestão de frotas capturaram 37,87% da participação no mercado de telemática para veículos de passeio em 2024, refletindo a adoção madura por frotas logísticas e corporativas que buscam retornos mensuráveis em combustível, manutenção e benchmarks de segurança. A liderança do subsegmento é sustentada por painéis abrangentes que integram otimização de rotas, orientação de motoristas e manutenção preditiva em uma única interface, gerando períodos de retorno rápidos. Os pacotes de diagnóstico e prognóstico são cada vez mais incluídos nas assinaturas de frotas, ampliando as propostas de valor sem hardware incremental. A telemática de seguros, embora menor, está projetada para crescer a um CAGR de 11,39% durante o período de previsão (2025-2030), à medida que a subscrição baseada no comportamento de condução ganha apoio regulatório e dos consumidores. Os serviços de segurança e proteção mantêm uma posição estável, ancorados pela conformidade obrigatória com o eCall nas principais regiões.

Os operadores de frotas também exigem integrações com sistemas de planejamento de recursos empresariais e sistemas de gestão de armazéns, criando novas oportunidades de middleware para fornecedores de telemática. As soluções de infotainment e navegação enfrentam pressão da paridade com aplicativos de smartphones, mas os OEMs continuam a incorporar serviços de conteúdo premium como geradores de receita futuros. As ofertas emergentes de cidades inteligentes e V2X formam a categoria de "outros serviços", posicionando os fornecedores para ganhos de longo prazo à medida que a digitalização da infraestrutura escala. Coletivamente, esse mix diversificado de serviços sustenta uma expansão robusta para o mercado de telemática para veículos de passeio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Instalação de Fábrica Lidera, Pós-Venda Supera Barreiras de Acessibilidade

As plataformas instaladas pelo OEM representaram 75,73% do tamanho do mercado de telemática para veículos de passeio em 2024, capitalizando a integração mais estreita, o alinhamento com a garantia e a certificação de conformidade simplificada. As unidades instaladas de fábrica fornecem aos OEMs a propriedade de dados de ponta a ponta, permitindo lançamentos de assinaturas e receita OTA muito após a entrega do veículo. Embora os prazos de desenvolvimento sejam mais longos, as economias de escala e a reutilização de plataformas em linhas de modelos mitigam os custos ao longo de ciclos de produtos sucessivos. Em paralelo, o canal de pós-venda deve avançar a um CAGR de 10,29% durante o período de previsão (2025-2030), atendendo à demanda de frotas mais antigas e consumidores sensíveis ao custo que não podem justificar a compra de novos veículos.

Os fornecedores de pós-venda se diferenciam por meio de fatores de forma modulares plug-and-play e serviços de instalação rápida, tornando-os atraentes para operadores comerciais que priorizam o tempo de atividade. Uma aquisição significativa destaca o impulso do setor por maior escala e uma gama expandida de recursos. Os esquemas de conformidade regionais agora certificam certos dispositivos retrofit, preenchendo lacunas onde a penetração dos OEMs fica aquém. Essa dinâmica de canal duplo garante que o mercado de telemática para veículos de passeio aborde o ciclo de vida completo do veículo, da linha de produção ao fim de vida útil.

Por Solução de Conectividade: Força Embarcada Encontra Agilidade do Smartphone

Os modems embarcados responderam por 71,64% do mercado de telemática para veículos de passeio em 2024, sublinhando sua centralidade nos mandatos de segurança, funções OTA e experiências de usuário controladas pelos OEMs. Links seguros e sempre ativos permitem posicionamento de alta precisão, computação de borda 5G e integração perfeita com sistemas avançados de assistência ao motorista, reforçando a dominância embarcada. No entanto, as soluções de smartphone integrado estão previstas para registrar um CAGR de 12,68% durante o período de previsão (2025-2030), à medida que os consumidores valorizam interfaces familiares e ciclos regulares de atualização de aparelhos. Os fabricantes de automóveis que buscam conectividade de baixo custo em modelos de entrada veem a integração de smartphones como um passo intermediário em direção à adoção plena de telemática.

As marcas premium começaram a eliminar gradualmente o espelhamento de terceiros para proteger as vias de monetização de dados, destacando tensões estratégicas entre abertura e controle do ecossistema. Os dongles conectados ou portáteis mantêm relevância para frotas de aluguel temporário e compradores em mercados emergentes, mas enfrentam incompatibilidade de ciclo de vida com sistemas operacionais móveis em rápida evolução. As arquiteturas híbridas que combinam domínios de segurança embarcados com sobreposições de infotainment de smartphones ilustram o caminho de convergência que provavelmente definirá a competição futura no mercado de telemática para veículos de passeio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Frotas Impulsionam o Volume, Serviços de Mobilidade Propulsionam o Crescimento

Os operadores de frotas detinham 41,96% do tamanho do mercado de telemática para veículos de passeio em 2024, aproveitando a telemática integrada para reduzir gastos com combustível, implementar programas de segurança de motoristas e satisfazer relatórios regulatórios. Frotas com alta utilização de ativos, como entrega de última milha, exibem retorno sobre o investimento particularmente forte, garantindo ciclos sustentados de atualização de hardware e vendas incrementais de software. Os consumidores privados acessam a telemática principalmente por meio da instalação de fábrica pelos OEMs, onde pacotes combinados de entretenimento e segurança aumentam o valor percebido do veículo. As seguradoras e empresas de leasing incorporam a telemática para gerenciar o risco de valor residual, monitorar a quilometragem e refinar modelos atuariais, criando demanda secundária por serviços de análise de dados.

Os provedores de compartilhamento de veículos e de mobilidade como serviço se destacam com um CAGR de 12,49% durante o período de previsão (2025-2030), ilustrando a rápida digitalização do setor. O rastreamento de localização em tempo real, a cobrança baseada em uso e o diagnóstico remoto formam infraestrutura crítica para a rotatividade eficiente de frotas e a satisfação do cliente. As parcerias entre fornecedores de telemática e plataformas de mobilidade aceleram o lançamento de recursos como acesso sem chave e integração automatizada de clientes. As diversas necessidades entre os tipos de usuários garantem coletivamente um amplo portfólio de serviços para o mercado de telemática para veículos de passeio.

Análise Geográfica

A América do Norte manteve sua liderança com 35,82% de participação no mercado de telemática para veículos de passeio em 2024, refletindo o alinhamento regulatório antecipado, redes 4G ubíquas e 5G em expansão, e a ampla digitalização de frotas corporativas. As seguradoras promovem ativamente descontos baseados em uso, incentivando taxas de instalação mais altas pelos consumidores, enquanto os programas federais de infraestrutura apoiam projetos piloto de corredores V2X que referenciam feeds de telemetria anonimizados. Os altos ciclos de substituição entre frotas comerciais catalisam atualizações contínuas de hardware, reforçando a escala regional. No entanto, as restrições propostas a fornecedores estrangeiros não confiáveis poderiam remodelar as estratégias de fornecimento e elevar marginalmente os custos de implantação, introduzindo leve incerteza nas decisões de investimento de curto prazo. Apesar disso, mercados de capitais robustos e um ecossistema sofisticado de startups garantem a rápida comercialização de recursos de próxima geração.

A Ásia-Pacífico está projetada para avançar a um CAGR de 8,44% durante o período de previsão (2025-2030), impulsionada por enormes volumes de veículos de passeio, programas de cidades inteligentes apoiados pelo governo e crescentes expectativas digitais da classe média. A China ancora o impulso regional por meio de mandatos de veículos elétricos e requisitos abrangentes de conectividade que incorporam telemática em cada novo modelo de energia. Os esquemas de incentivo vinculados à produção da Índia e a expansão da cobertura celular reduzem as barreiras para módulos embarcados, enquanto as megacidades do Sudeste Asiático realizam projetos piloto de sistemas de precificação de congestionamento que dependem de telemetria veicular. A sensibilidade ao custo permanece um obstáculo; no entanto, a fabricação localizada e a queda nos preços dos componentes estão reduzindo a lacuna de acessibilidade. Em conjunto, esses fatores posicionam a Ásia-Pacífico como o principal motor de crescimento do mercado de telemática para veículos de passeio.

A Europa continua a registrar adoção constante, impulsionada pelo eCall obrigatório e pelos próximos marcos do Regulamento Geral de Segurança que estendem os requisitos de conectividade além dos veículos de passeio. Os mandatos de monitoramento avançado de motoristas, assistência de velocidade e registradores de dados de eventos reforçam a adoção de hardware embarcado, beneficiando fornecedores capazes de entregar pilhas integradas e ciberseguras. As regras rigorosas de proteção de dados elevam a complexidade de conformidade, mas simultaneamente aumentam a confiança do consumidor, apoiando a adoção de assinaturas uma vez que as garantias de privacidade sejam atendidas. As colaborações dos OEMs com operadoras de telecomunicações estão testando redes 5G autônomas para habilitar aplicações de segurança de baixa latência e posicionamento de ultra-alta precisão. Como resultado, a Europa permanece um pilar tecnologicamente avançado, porém orientado por regulamentações, do mercado de telemática para veículos de passeio.

Cenário Competitivo

O mercado de telemática para veículos de passeio é moderadamente fragmentado. Os fornecedores de primeiro nível aproveitam os relacionamentos legados com os OEMs e a integração vertical para conquistar contratos de plataforma de longo prazo, enquanto os entrantes nativos da nuvem se concentram em software escalável e análise de dados. As alianças entre setores estão se proliferando: empresas de semicondutores fazem parceria com fornecedores de telemática para entregar chipsets de posicionamento de alta precisão, e as operadoras de telecomunicações agrupam conectividade com serviços de computação de borda. As aquisições destacam uma tendência em direção à expansão do portfólio de soluções para atender às diversas necessidades dos clientes.

A diferenciação estratégica gira em torno de infraestruturas OTA seguras, análise preditiva baseada em IA e kits de ferramentas de gestão de conformidade que simplificam a homologação em múltiplas jurisdições. Os OEMs favorecem cada vez mais parceiros turnkey capazes de integrar hardware, middleware e painéis em nuvem para acelerar o tempo de comercialização. Os fornecedores com forte atuação em cibersegurança podem capturar uma participação premium à medida que as regulamentações se tornam mais rigorosas, especialmente na Europa e na América do Norte. Por outro lado, as empresas incapazes de demonstrar estruturas transparentes de governança de dados correm o risco de exclusão dos próximos ciclos de aquisição.

A especialização regional também está moldando a dinâmica competitiva. Os players da Ásia-Pacífico se destacam em hardware otimizado em custo voltado para mercados emergentes, enquanto as empresas europeias dominam os módulos de segurança em conformidade com normas. As startups norte-americanas frequentemente são pioneiras em portais de gestão de frotas centrados em SaaS, que escalam internacionalmente por meio de parcerias baseadas em API. Ao longo do horizonte de previsão, a agilidade em parcerias e a expertise regulatória definirão os vencedores no mercado de telemática para veículos de passeio.

Líderes do Setor de Telemática para Veículos de Passeio

Continental AG

LG Electronics

Robert Bosch GmbH

Harman International

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Trimble e KT Corporation apresentaram um serviço combinado de posicionamento e conectividade na Coreia do Sul para melhorar a precisão da telemática em veículos de passeio.

- Maio de 2025: A Hyundai Motor India introduziu o Passaporte Digital de Veículo Hyundai, utilizando telemática e dados de registros de serviço para criar uma identidade digital segura para cada veículo equipado com Bluelink.

- Janeiro de 2025: Qualcomm e Trimble aprofundaram sua colaboração para integrar posicionamento em nível centimétrico nos chipsets Snapdragon Auto 5G, que visam aplicações de direção automatizada de Nível 2+.

- Janeiro de 2025: A Samsara ampliou sua parceria com a Stellantis, incorporando APIs de telemática em plataformas de veículos adicionais para aprimorar a conectividade nativa dos OEMs.

Escopo do Relatório Global do Mercado de Telemática para Veículos de Passeio

| Infotainment e Navegação |

| Gestão de Frotas |

| Segurança e Proteção |

| Diagnóstico e Prognóstico |

| Telemática de Seguros |

| Outros Serviços |

| Instalação OEM |

| Pós-Venda |

| Embarcado |

| Integrado |

| Conectado / Portátil |

| Consumidores Privados |

| Operadores de Frotas |

| Seguradoras e Empresas de Leasing |

| Provedores de Compartilhamento de Veículos e Mobilidade |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Serviço | Infotainment e Navegação | |

| Gestão de Frotas | ||

| Segurança e Proteção | ||

| Diagnóstico e Prognóstico | ||

| Telemática de Seguros | ||

| Outros Serviços | ||

| Por Canal de Vendas | Instalação OEM | |

| Pós-Venda | ||

| Por Solução de Conectividade | Embarcado | |

| Integrado | ||

| Conectado / Portátil | ||

| Por Usuário Final | Consumidores Privados | |

| Operadores de Frotas | ||

| Seguradoras e Empresas de Leasing | ||

| Provedores de Compartilhamento de Veículos e Mobilidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de telemática para veículos de passeio entre 2025 e 2030?

Projeta-se que o mercado cresça a um CAGR de 8,29%, aumentando de USD 12,19 bilhões em 2025 para USD 18,15 bilhões em 2030.

Qual segmento de serviço atualmente lidera em contribuição de receita?

Os serviços de gestão de frotas lideraram com 37,87% de participação no mercado de telemática para veículos de passeio em 2024, refletindo seus fortes benefícios de otimização de custos.

Por que as soluções de conectividade embarcada devem permanecer dominantes?

Os sistemas embarcados se integram perfeitamente aos mandatos de segurança, suportam funções OTA seguras e permitem que os OEMs monetizem dados ao longo do ciclo de vida do veículo.

Qual região deve registrar o crescimento mais rápido até 2030?

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 8,44%, impulsionada por grandes volumes de veículos, iniciativas governamentais de cidades inteligentes e melhoria da infraestrutura de rede.

Como os mandatos regulatórios moldarão a adoção de telemática na Europa?

Regras da UE, como o eCall obrigatório e os requisitos do Regulamento Geral de Segurança, impõem telemática embarcada em todos os novos veículos, garantindo demanda consistente.

Qual é a maior restrição que afeta os mercados emergentes?

Os altos custos de hardware e de dados celulares criam barreiras de adoção em regiões sensíveis ao preço, atrasando a penetração de recursos avançados de telemática.

Página atualizada pela última vez em: