Tamanho e Participação do Mercado de Reboques para Caminhões

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

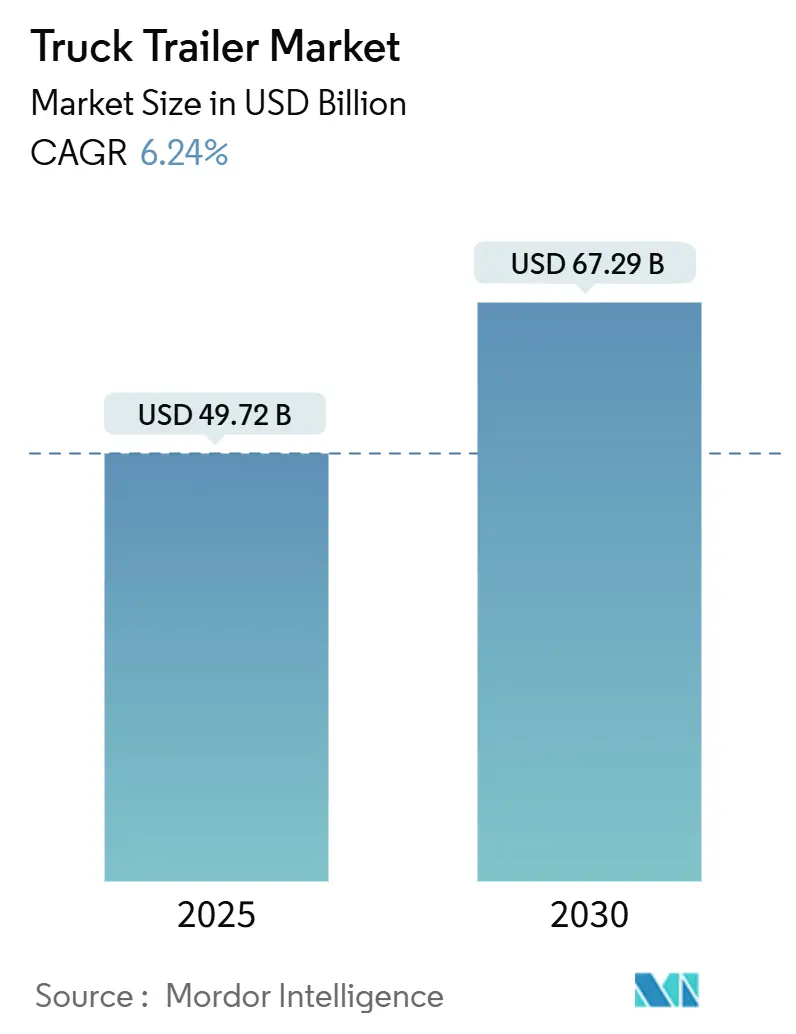

| Tamanho do Mercado (2025) | 49.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 67.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reboques para Caminhões por Mordor Intelligence

O tamanho do Mercado de Reboques para Caminhões é estimado em USD 49,72 bilhões em 2025, e espera-se que atinja USD 67,29 bilhões até 2030, a uma CAGR de 6,24% durante o período de previsão (2025-2030). O crescimento contínuo dos volumes de encomendas do comércio eletrônico, a expansão de infraestruturas e a digitalização de frotas ampliam coletivamente a demanda endereçável, mantendo o mercado de reboques para caminhões resiliente às oscilações cíclicas do frete. As redes de encomendas favorecem furgões secos de alto rendimento, os programas de construção elevam os volumes de plataformas e reboques de baixo perfil, e as exigências de cadeia de frio aceleram a adoção de reboques refrigerados. Ao mesmo tempo, compósitos leves e ligas de alumínio reduzem o peso em vazio para preservar a eficiência de combustível sob limites de eixo cada vez mais rigorosos, e a telemetria inteligente eleva a utilização de ativos ao conectar reboques a plataformas de correspondência de cargas em tempo real. O espaço competitivo inexplorado envolve refrigeração movida a hidrogênio e chassis prontos para autonomia, posicionando os inovadores para ganhar participação à medida que a regulamentação e as metas de sustentabilidade convergem.

Principais Conclusões do Relatório

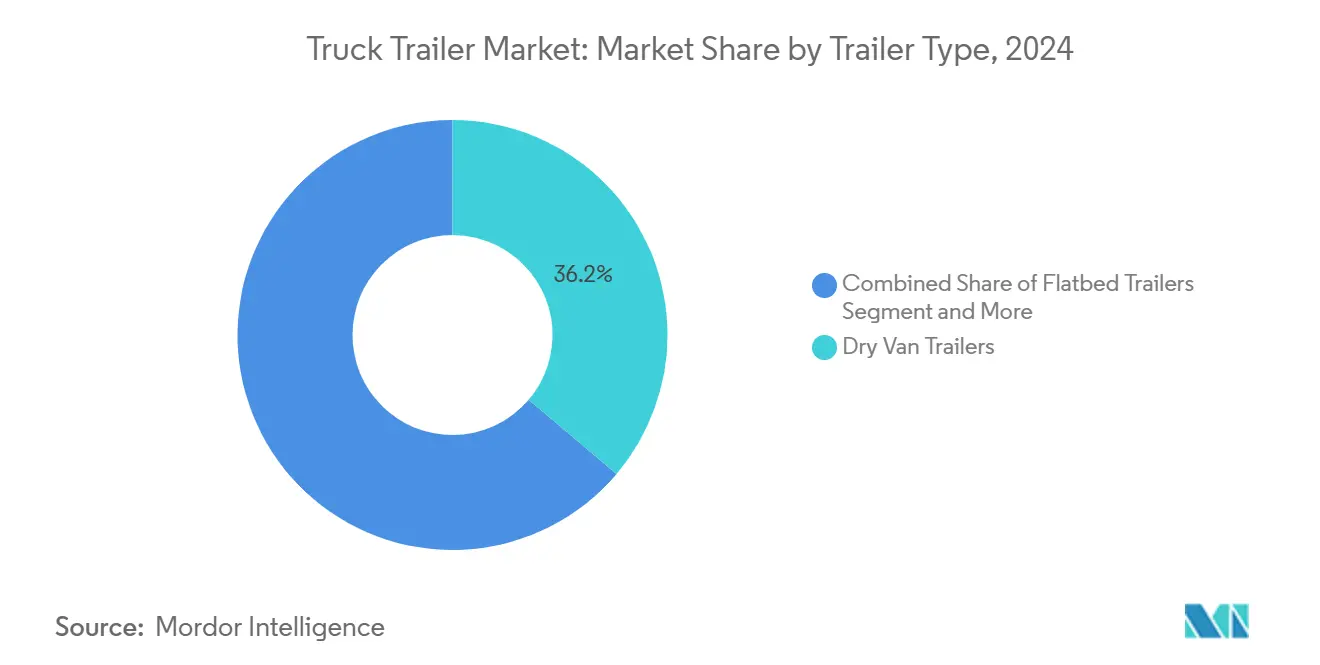

- Por tipo de reboque, os furgões secos detinham 36,17% da participação do mercado de reboques para caminhões em 2024, enquanto os reboques refrigerados devem expandir a uma CAGR de 6,26% até 2030.

- Por material, o aço representou 63,22% da participação do mercado de reboques para caminhões em 2024; os compósitos devem registrar uma CAGR de 6,28% até 2030.

- Por capacidade de tonelagem, a faixa de 25 a 50 toneladas capturou 41,28% da participação do mercado de reboques para caminhões em 2024, enquanto a faixa abaixo de 25 toneladas está posicionada para uma CAGR de 6,37% até 2030.

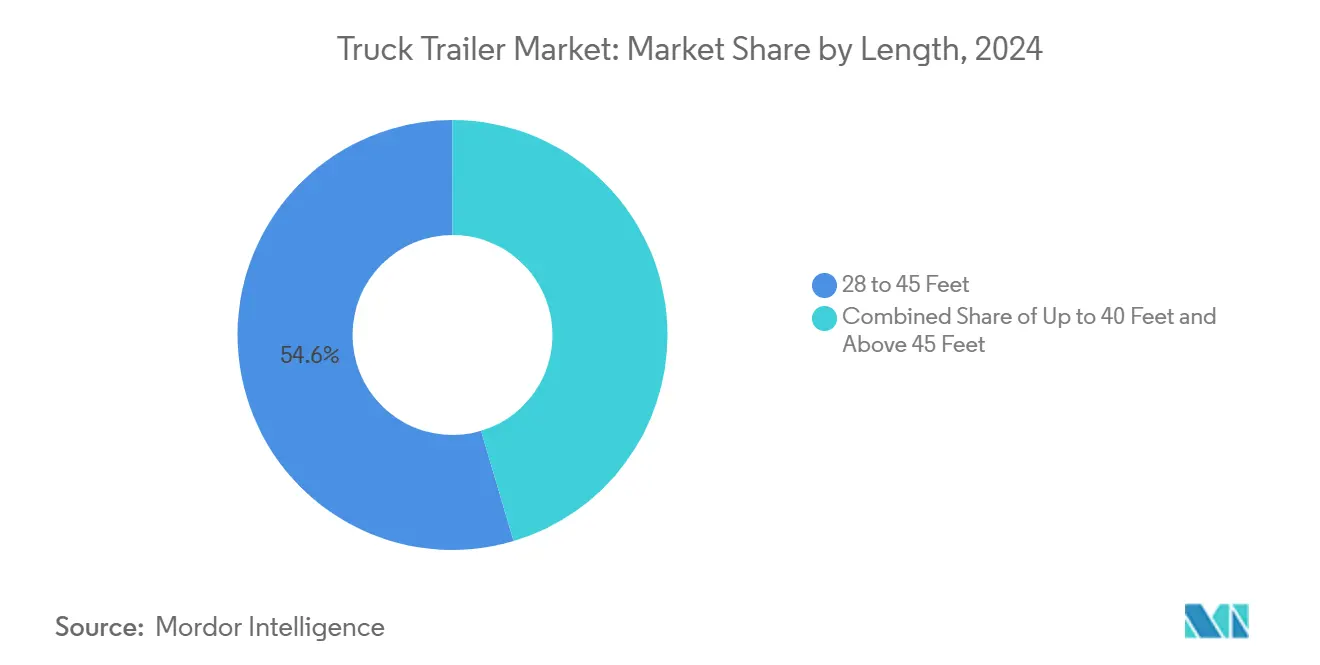

- Por comprimento, as unidades de 28 a 45 pés comandaram 54,56% do tamanho do mercado de reboques para caminhões em 2024; espera-se que os reboques de até 40 pés avancem a uma CAGR de 6,39% até 2030.

- Por setor de uso final, o varejo e o comércio eletrônico representaram 34,11% do tamanho do mercado de reboques para caminhões em 2024 e devem crescer a uma CAGR de 6,31% até 2030.

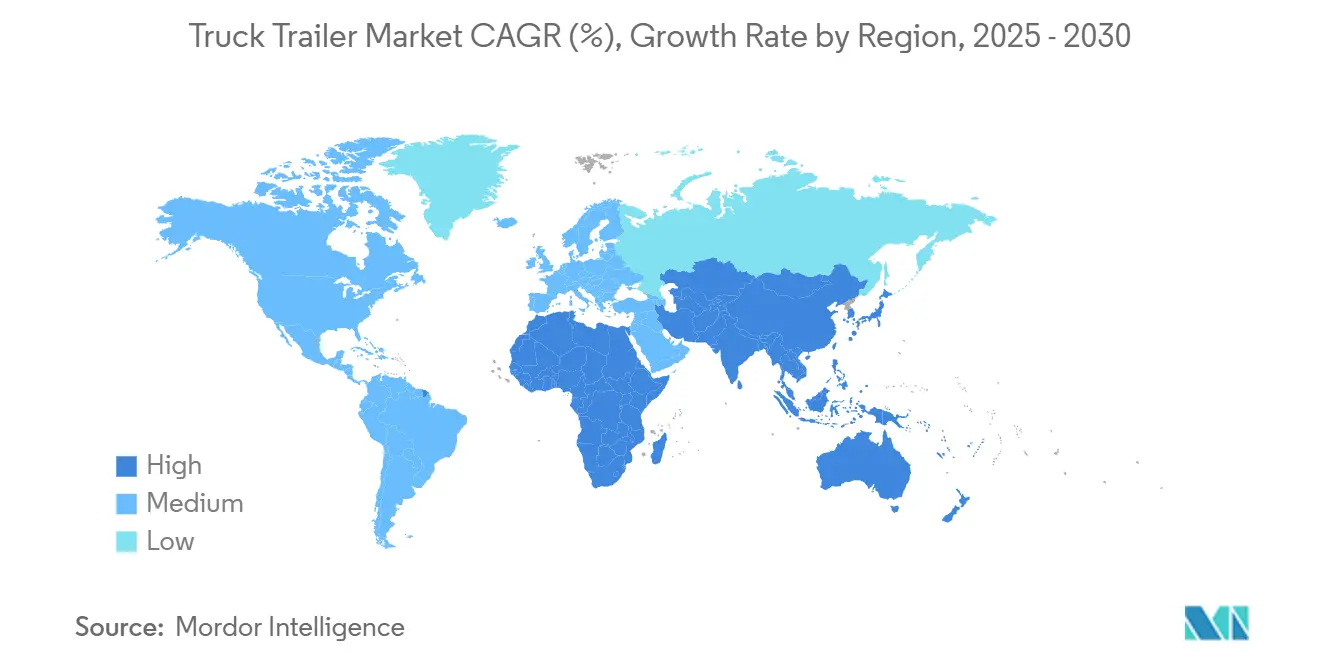

- Por geografia, a Ásia-Pacífico liderou com 38,74% da participação do mercado de reboques para caminhões em 2024, expandindo a uma CAGR de 6,34% até 2030.

Tendências e Perspectivas do Mercado Global de Reboques para Caminhões

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volumes de Encomendas Impulsionados pelo Comércio Eletrônico | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ciclo de Alta em Infraestrutura e Construção | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão da Rede de Cadeia de Frio | +0.9% | Global, ganhos iniciais em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Renovação de Frotas para Materiais Leves | +0.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Telemetria Inteligente | +0.6% | Mercados centrais da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Adoção de Refrigeração Movida a Hidrogênio | +0.4% | Mercados piloto da UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes de Encomendas Impulsionados pelo Comércio Eletrônico

As redes de encomendas construídas para atendimento no mesmo dia dependem de circuitos de transporte densos entre centros de micro-atendimento e hubs de triagem, aumentando as rotações diárias dos furgões secos. A implantação de reboques com marca própria pela Amazon para o atendimento Prime demonstra como os varejistas internalizam a capacidade para salvaguardar os níveis de serviço[1]"Atualizações de Sustentabilidade e Transporte," Amazon, amazon.com. As configurações de altura de doca padrão permitem o transbordo rápido, enquanto os equipamentos com plataforma elevatória melhoram a densidade de entregas urbanas. Simultaneamente, o dimensionamento correto das embalagens impulsiona a demanda por reboques com trilhos eletrônicos ajustáveis e postes logísticos que acomodam alturas mistas de caixas. A análise de localização em tempo real e de tempo de permanência ajuda os gestores de frota a ciclar os reboques pelos hubs regionais de forma mais eficiente, reduzindo o tempo ocioso e liberando capacidade latente.

Ciclo de Alta em Infraestrutura e Construção

Novos projetos de estradas, ferrovias e energia renovável na China, Índia e Sudeste Asiático mantêm as linhas de montagem de plataformas e reboques de baixo perfil ocupadas. A Iniciativa Cinturão e Rota da China canaliza cimento a granel, aço estrutural e pás de turbinas por corredores transcontinentais, elevando a demanda por reboques extensíveis e de múltiplos eixos[2]"Dados Logísticos do Projeto Cinturão e Rota," Ministério do Comércio da República Popular da China, gov.cn. O Programa Nacional de Infraestrutura da Índia lista mais de 9.000 projetos, levando as frotas locais a aumentar para equipamentos de 51 a 100 toneladas para o transporte de equipamentos pesados. A construção de parques eólicos requer transportadores de pás com direção hidráulica para negociar estradas de acesso rurais, enquanto os desenvolvedores de parques solares preferem plataformas de estrutura rebaixada que maximizam a densidade de empilhamento de módulos. A visibilidade de financiamento público-privado de longo prazo permite que os fabricantes de equipamentos originais planejem capacidade de soldagem e pintura localizada próxima aos agrupamentos de projetos.

Expansão da Rede de Cadeia de Frio

Os distribuidores farmacêuticos agora incorporam protocolos de BPD (Boas Práticas de Distribuição) nas aquisições de reboques, exigindo mapeamento de temperatura e registro de dados em cada posição de palete. Os reboques refrigerados com célula de hidrogênio da Carrier Transicold reduzem as emissões durante o trajeto e ampliam a resistência ao frio, oferecendo às frotas tanto conformidade quanto vantagem em ESG[3]"Testes de Reboques Refrigerados com Célula de Combustível de Hidrogênio," Carrier Transicold, carrier.com. Os varejistas de supermercados adicionam divisórias de múltiplas temperaturas para que produtos congelados, refrigerados e em temperatura ambiente viajem em uma única entrega para nós de atendimento de dark stores. Os corredores de vacinas da era pandêmica amadureceram em rotas permanentes de cadeia de frio, permitindo que os fabricantes de equipamentos originais justifiquem linhas de montagem de painéis isolados em mercados emergentes. Os agregadores de cozinhas em nuvem e kits de refeições também adquirem reboques refrigerados compactos compatíveis com tratores de classe B para distribuição urbana.

Renovação de Frotas para Materiais Leves

As laterais de compósito e os travesseiros de alumínio reduzem até 450 kg de um furgão seco de 53 pés, equivalente a economias mínimas de combustível em rotas de longa distância na América do Norte. Os painéis compósitos estruturais moldados da Wabash National resistem à corrosão, estendendo a vida útil além de 15 anos e reduzindo o custo total de propriedade. Os operadores de frota respondem aos esquemas de precificação de carbono valorizando as métricas de carga útil por kg, empurrando os projetos dominados por aço para nichos de compradores sensíveis ao preço. A adoção se expande dos transportadores de supermercados e encomendas para as frotas regionais de carga fracionada à medida que as redes de reparo se familiarizam com os kits de remendo de compósito. Enquanto isso, os fornecedores de materiais instalam fornos de cura nos agrupamentos de fabricantes de equipamentos originais para reduzir os custos logísticos de peças moldadas volumosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Aço e Alumínio | -0.7% | Global, aguda nos polos de fabricação | Curto prazo (≤ 2 anos) |

| Limites Regulatórios de Peso por Eixo | -0.5% | Mercados centrais da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Escassez de Mecânicos Certificados de Reboques | -0.4% | Global, grave em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Riscos de Segurança Cibernética | -0.3% | América do Norte e UE, com expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Aço e Alumínio

A bobina laminada a quente de referência oscilou dois quintos em 2024, comprimindo as margens brutas dos fabricantes de equipamentos originais e complicando a precificação de carteiras de pedidos de longo prazo. As tarifas de importação de alumínio nos Estados Unidos acrescentaram USD 250 por tonelada, estreitando o diferencial de custo entre as construções de alumínio e compósito. Os fabricantes recorreram a cláusulas de ajuste trimestral de preços, mas os distribuidores menores tiveram dificuldade em repassar os sobrecustos aos usuários finais. Os contratos de hedge compensaram parcialmente a exposição, mas exigiram garantias em dinheiro que imobilizaram o capital de giro. Em resposta, algumas frotas atrasaram os ciclos de substituição, suavizando temporariamente a demanda até que os preços das matérias-primas se estabilizassem.

Limites Regulatórios de Peso por Eixo

A Fórmula Federal de Pontes dos EUA limita as cargas por grupo de eixos, pressionando os engenheiros a distribuir o peso por eixos adicionais ou a adotar configurações de eixo auxiliar que elevam o custo de construção. Na Europa, a variação entre os estados-membros obriga os transportadores transfronteiriços a carregar os reboques abaixo da capacidade para atender ao limite mais restritivo encontrado em uma determinada rota, corroendo a eficiência da carga útil. As câmeras de fiscalização com sensores de pesagem em movimento aumentaram a incidência de multas, levando as frotas a especificar balanças de bordo. O lobby por limites brutos harmonizados de 44 toneladas nos corredores da UE avança, mas o consenso permanece difícil de alcançar, mantendo alta a complexidade de projeto e operacional para os operadores internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reboque: Liderança dos Furgões Secos e Impulso dos Reboques Refrigerados

Os furgões secos retiveram 36,17% da participação do mercado de reboques para caminhões em 2024, sublinhando sua adequação para cargas de encomendas e mercadorias gerais orientadas ao volume. Os reboques refrigerados, embora capturando uma base menor, estão projetados para uma CAGR de 6,26% até 2030, superando todas as outras categorias à medida que os volumes de produtos frescos e farmacêuticos se multiplicam. As plataformas continuam atendendo a embarques de aço de construção, madeira e maquinário onde o carregamento lateral ou superior é crítico, enquanto os reboques de baixo perfil satisfazem os movimentos de escavadeiras de grande porte para projetos de infraestrutura. Os tanques permanecem essenciais para líquidos perigosos, e os transportadores de pás extensíveis ganham destaque nos corredores de energia eólica.

Os operadores de comércio eletrônico adaptam furgões secos com postes logísticos cativos e barras de carga para acelerar a densidade de volume de encomendas. Em contraste, os especialistas em cadeia de frio investem em reboques refrigerados de múltiplas zonas que utilizam sistemas de reserva a hidrogênio ou elétricos para cumprir os limites de emissões urbanas. Ao longo do período de previsão, o mercado de reboques para caminhões verá maior penetração de telemetria em todos os tipos de reboque, permitindo o status de carga em tempo real e o agendamento de manutenção preditiva. Os fabricantes de equipamentos originais que incluírem conectividade nos pacotes de garantia padrão provavelmente garantirão contratos de frota duradouros, consolidando ainda mais o fragmentado cenário de fornecedores.

Por Material: O Aço Sustenta o Volume, os Compósitos Capturam o Segmento Premium

As construções em aço comandaram 63,22% da participação do mercado de reboques para caminhões em 2024 devido à competitividade de custo e às redes de serviço bem estabelecidas. No entanto, as variantes de compósito e alumínio registrarão uma CAGR de 6,28%, aproximando-se de um terço das novas construções até 2030, à medida que as frotas buscam economia de combustível e resistência à corrosão. A reciclabilidade do aço e a vantagem de preço inicial mantêm-no entrincheirado nas frotas de furgões secos sensíveis ao preço. Ainda assim, os operadores de reboques refrigerados e tanques sensíveis ao peso justificam cada vez mais o maior investimento inicial em materiais avançados por meio de menores despesas operacionais.

Os painéis sanduíche de compósito resistem à delaminação e mantêm os valores de resistência térmica de isolamento por mais tempo do que as chapas de aço tradicionais, reduzindo o consumo de energia ao longo do ciclo de vida. Enquanto isso, os projetos híbridos combinam regiões de acoplamento em aço com trilhos laterais de alumínio para equilibrar custo e peso. Os fornecedores de materiais que colaboram com os estúdios de design dos fabricantes de equipamentos originais avançam na modelagem por elementos finitos para otimizar as configurações dos painéis, garantindo margens de resistência sem superdimensionamento. À medida que as políticas de aquisição sustentável se difundem, as avaliações de ciclo de vida inclinarão mais pedidos para materiais alternativos, reequilibrando gradualmente as participações do tamanho do mercado de reboques para caminhões entre aço e compósitos.

Por Capacidade de Tonelagem: Prevalece a Eficiência na Faixa Intermediária

Os reboques com capacidade de 25 a 50 toneladas asseguraram 41,28% da participação do mercado de reboques para caminhões em 2024, refletindo seu alinhamento com as faixas de peso de distribuição regional e as restrições regulatórias. Os reboques abaixo de 25 toneladas expandirão a uma CAGR de 6,37%, impulsionados pelos centros de consolidação urbana que favorecem equipamentos mais leves capazes de manobrar em ruas estreitas e docas de meio-fio. No extremo superior, os segmentos de 51 a 100 toneladas e super-pesados permanecem vitais para a logística de energia, mineração e construção, embora seu crescimento de volume fique atrás da faixa intermediária à medida que os megaprojetos de infraestrutura alternam entre fases de planejamento e execução.

Os reguladores intensificam a fiscalização do peso por eixo, pressionando as frotas a dimensionar corretamente a capacidade, evitando a superespecificação e as ineficiências de retorno vazio. A adoção de materiais leves amplifica o potencial de carga útil em cada faixa de capacidade, ajudando as frotas a compensar o peso adicionado pelo hardware de controle de emissões. Ao longo do horizonte de previsão, o monitoramento de carga habilitado por telemetria permitirá que os despachantes aloquem a classe de tonelagem correta para cada embarque, minimizando o consumo de combustível e as quilometragens sem receita em todo o mercado de reboques para caminhões.

Por Comprimento: A Dominância dos Padrões de 28 a 45 Pés Encontra o Crescimento dos Compactos

As configurações padrão de 28 a 45 pés detinham 54,56% da participação do mercado de reboques para caminhões em 2024, espelhando as alturas de doca e a compatibilidade ferroviária intermodal na América do Norte e Europa. No entanto, os reboques abaixo de 40 pés registrarão uma CAGR de 6,39% à medida que as cidades impõem taxas de espaço de meio-fio e restrições de curvas à direita que penalizam as distâncias entre eixos longas. Por outro lado, os segmentos acima de 45 pés permanecem essenciais para cargas volumétricas, como painéis de isolamento e móveis, mas enfrentam pouca margem regulatória para extensões de comprimento.

A modelagem de rotas de frota integra cada vez mais restrições de SIG, recomendando reboques compactos para distritos congestionados durante os horários de pico. Os fabricantes de equipamentos originais respondem com chassis modulares que inserem ou removem baias centrais, oferecendo às frotas uma única classe de ativo para rotas urbanas e regionais. Com o tempo, a pressão de padronização em torno das dimensões de volume de encomendas pode inclinar as normas de projeto futuras para um ponto ideal de 32 pés, redistribuindo as participações dentro dos segmentos de comprimento do setor de reboques para caminhões.

Por Setor de Uso Final: Varejo e Comércio Eletrônico Superam os Setores Tradicionais

O varejo e o comércio eletrônico mantiveram 34,11% do tamanho do mercado de reboques para caminhões em 2024, impulsionados pela demanda omnicanal por atendimento combinado em loja e direto ao consumidor. Continuarão a uma CAGR de 6,31% à medida que a abrangência da entrega no mesmo dia se expande além das cidades de primeiro nível. Os expedidores de alimentos e bebidas ficam logo atrás, sustentando a demanda por reboques refrigerados por meio do crescimento de produtos frescos e kits de refeições. Os canteiros de obras sustentam o transporte em plataformas, enquanto os consignadores de petróleo, gás e produtos químicos contam com tanques equipados com sistemas de segurança de múltiplos compartimentos.

A digitalização remodela todos os setores de uso final: os varejistas integram etiquetas de IoT para visibilidade no nível de SKU, o agronegócio implanta silos de grãos equipados com sensores que monitoram a umidade em trânsito, e as frotas petroquímicas vinculam os dados de ELD aos painéis de ESG. Os usuários finais agora exigem garantias de tempo de atividade preditivo nas RFPs de aquisição, incentivando os fabricantes de equipamentos originais a incorporar análises nas especificações básicas. À medida que a auditoria de sustentabilidade se intensifica, os clientes examinam as emissões do ciclo de vida, favorecendo os construtores de reboques que certificam o fornecimento de aço de baixo carbono ou oferecem linhas de reboques refrigerados prontos para hidrogênio.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de reboques para caminhões com 38,74% da participação do mercado de reboques para caminhões em 2024, ancorada pelo corredor de manufatura da China e pela consolidação logística habilitada pelo GST da Índia. Prevê-se que a região tenha a maior CAGR de 6,34% até 2030, à medida que a penetração do comércio eletrônico aumenta e os gastos com infraestrutura sustentam a demanda por transporte pesado. Os incentivos governamentais que apoiam normas de emissão equivalentes ao Euro VI aceleram os ciclos de substituição de frotas, proporcionando um impulso incremental à produção regional dos fabricantes de equipamentos originais.

A América do Norte ocupa o segundo lugar em volume e permanece um referencial para a adoção de telemetria e a penetração de materiais leves. Os Estados Unidos impulsionam a adoção de compósitos entre os grandes transportadores de encomendas, enquanto a economia baseada em recursos do Canadá sustenta a demanda por tanques de múltiplos eixos e reboques a granel. O marco do USMCA simplifica o reequilíbrio de capacidade transfronteiriça, permitindo que as frotas reposicionem ativos entre regiões para absorver picos sazonais de frete sem novas aquisições.

A Europa prioriza a sustentabilidade, empurrando os fabricantes de equipamentos originais em direção a compósitos recicláveis e unidades de refrigeração com combustível alternativo para se alinhar ao Pacto Verde Europeu. As disparidades de peso por eixo entre os estados-membros complicam os roteiros de longa distância, mas os esforços de harmonização de corredores podem desbloquear limites brutos padronizados de 44 toneladas dentro da janela de previsão. O Reino Unido recalibra as cadeias de suprimentos pós-Brexit, importando mais reboques acabados enquanto nutre a capacidade doméstica de recondicionamento para estender a vida útil dos ativos em meio às tarifas de importação. Os montadores emergentes da Europa Oriental visam frotas sensíveis ao preço, aproveitando os menores custos operacionais, desafiando os titulares no núcleo ocidental.

Cenário Competitivo

O mercado de reboques para caminhões permanece moderadamente fragmentado, com campeões regionais mantendo vantagens de escala, mas enfrentando limiares tecnológicos crescentes. A CIMC aproveita a escala de fabricação baseada na China para abastecer a Ásia-Pacífico e os mercados de exportação, enquanto a Wabash National se diferencia por meio de patentes de carroceria composta que reduzem o peso em vazio e o custo de manutenção. A Schmitz Cargobull investiu fortemente em serviços digitais habilitados por IoT, como o agrupamento de hardware de sensores com assinaturas de manutenção preditiva. A aquisição da EnTrans pela TerraVest consolida as capacidades de tanques especiais e reboques criogênicos sob uma única plataforma norte-americana.

As alianças estratégicas florescem em torno de projetos piloto de refrigeração a hidrogênio, unindo fabricantes de equipamentos originais de reboques com integradores de células de combustível e frotas de supermercados que buscam cadeias de frio de emissão zero. Os participantes de private equity buscam aquisições em série entre construtores regionais com pouca probabilidade de financiar seus próprios roteiros de telemetria. Enquanto isso, as startups focadas em dolies prontos para autonomia e chassis autopropulsados atraem financiamento de capital de risco, embora os prazos regulatórios moderem o impacto na receita de curto prazo. A volatilidade dos preços do aço e do alumínio favorece os produtores verticalmente integrados que fazem hedge dos insumos de materiais, pressionando os fabricantes menores a terceirizar kits de painéis e estreitar as linhas de produtos.

Os fabricantes de equipamentos originais que obtêm certificações ISO 9001 e de Planejamento Avançado da Qualidade erguem barreiras de conformidade contra novos entrantes e conquistam contratos de longo prazo com redes globais de encomendas. Os gêmeos digitais das construções de reboques encurtam os prazos de engenharia, aumentando o rendimento de fabricação sob encomenda para especificações personalizadas. Ao longo do período de perspectiva, o sucesso depende de combinar escala de fabricação com pacotes de serviços centrados em software que elevam a receita por unidade e fidelizam os clientes em assinaturas de dados de vários anos.

Líderes do Setor de Reboques para Caminhões

CIMC Vehicles (Group) Co., Ltd.

Wabash National Corporation

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

Hyundai Translead

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A TerraVest Industries concluiu a aquisição da EnTrans International por USD 546 milhões, expandindo a capacidade de produção e a cobertura de tanques especiais na América do Norte.

- Outubro de 2024: A Schmitz Cargobull AG investiu EUR 50 milhões na integração de sensores de IoT e manutenção preditiva, aprimorando seu portfólio de serviços de logística inteligente.

Escopo do Relatório Global do Mercado de Reboques para Caminhões

| Reboques Furgão Seco |

| Reboques de Plataforma |

| Reboques Refrigerados |

| Reboques de Baixo Perfil |

| Tanques |

| Reboques Extensíveis |

| Aço |

| Alumínio |

| Materiais Compósitos |

| Abaixo de 25 Toneladas |

| 25 a 50 Toneladas |

| 51 a 100 Toneladas |

| Acima de 100 Toneladas |

| Até 40 Pés |

| 28 a 45 Pés |

| Acima de 45 Pés |

| Alimentos e Bebidas |

| Construção |

| Petróleo e Gás |

| Agricultura |

| Varejo e Comércio Eletrônico |

| Produtos Químicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Reboque | Reboques Furgão Seco | |

| Reboques de Plataforma | ||

| Reboques Refrigerados | ||

| Reboques de Baixo Perfil | ||

| Tanques | ||

| Reboques Extensíveis | ||

| Por Material | Aço | |

| Alumínio | ||

| Materiais Compósitos | ||

| Por Capacidade de Tonelagem | Abaixo de 25 Toneladas | |

| 25 a 50 Toneladas | ||

| 51 a 100 Toneladas | ||

| Acima de 100 Toneladas | ||

| Por Comprimento | Até 40 Pés | |

| 28 a 45 Pés | ||

| Acima de 45 Pés | ||

| Por Setor de Uso Final | Alimentos e Bebidas | |

| Construção | ||

| Petróleo e Gás | ||

| Agricultura | ||

| Varejo e Comércio Eletrônico | ||

| Produtos Químicos | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de reboques para caminhões até 2030?

Espera-se que o mercado atinja USD 67,29 bilhões até 2030.

Qual tipo de reboque está crescendo mais rapidamente?

Os reboques refrigerados devem crescer a uma CAGR de 6,26% até 2030.

Qual é a participação atual da Ásia-Pacífico?

A Ásia-Pacífico detém 38,74% da receita global e é a região de crescimento mais rápido.

Por que os compósitos estão ganhando popularidade nas construções de reboques?

Os compósitos reduzem o peso em vazio, resistem à corrosão e diminuem o consumo de combustível, impulsionando uma CAGR de 6,28% na adoção.

Qual impacto os preços do aço e do alumínio têm sobre os fabricantes?

A volatilidade dos preços comprime as margens, forçando os fabricantes de equipamentos originais a adotar estratégias de hedge e precificação dinâmica.

Qual tendência tecnológica oferece novas fontes de receita para os fabricantes de equipamentos originais de reboques?

As assinaturas integradas de telemetria e manutenção preditiva aumentam a receita vitalícia por unidade e diferenciam as ofertas.

Página atualizada pela última vez em: