Tamanho e Participação do Mercado de Telemática Ferroviária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

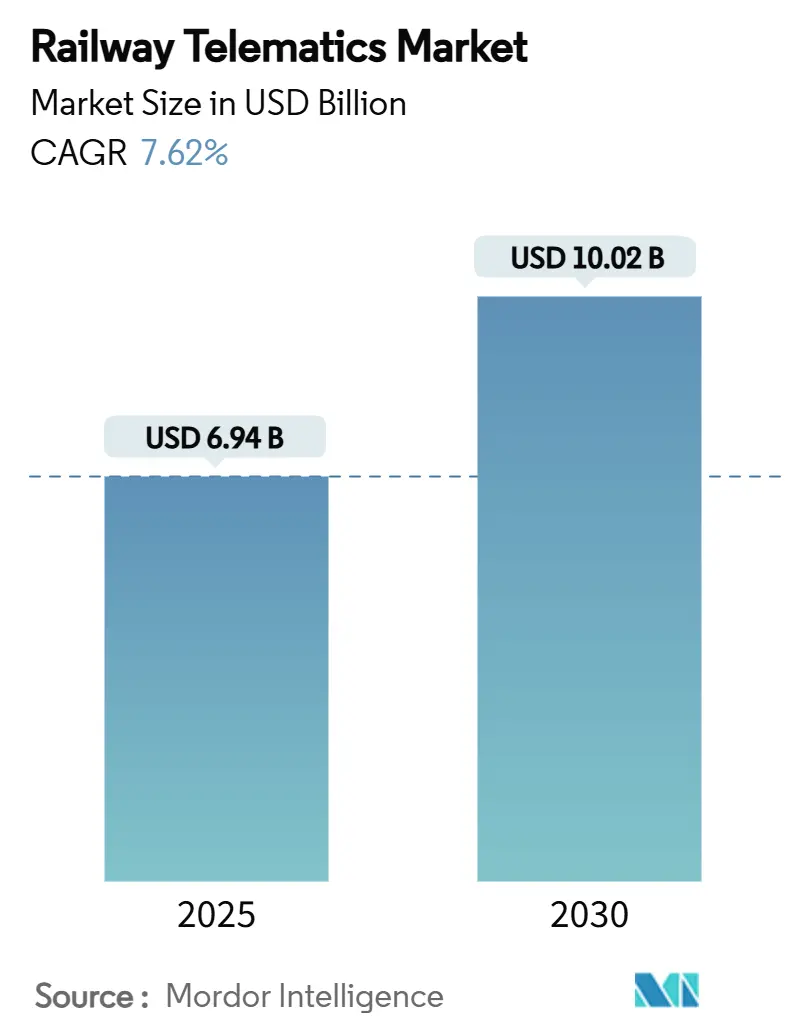

| Tamanho do Mercado (2025) | 6.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.62% CAGR |

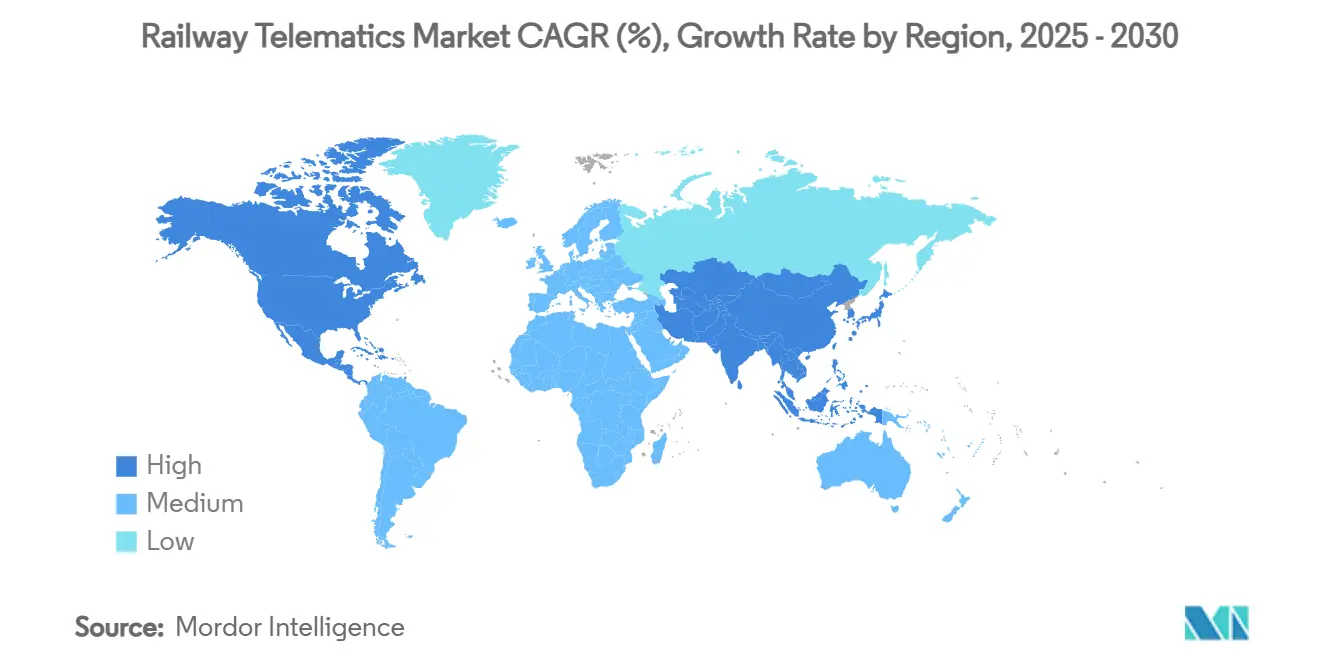

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática Ferroviária por Mordor Intelligence

O tamanho do mercado de telemática ferroviária é de USD 6,94 bilhões em 2025 e está previsto para crescer até USD 10,02 bilhões até 2030, avançando a um CAGR de 7,62%. O aumento dos orçamentos de digitalização, a queda nos preços dos sensores e as normas obrigatórias de segurança em tempo real combinam-se para criar um argumento econômico claro para implantações em larga escala. Os operadores veem a telemática como o caminho mais rápido para maior utilização de ativos, menor tempo de espera e uma redução mensurável nos incidentes de segurança. A mudança paralela de arquiteturas centradas em hardware para arquiteturas definidas por software está ampliando a lacuna de desempenho entre os primeiros adotantes e os retardatários. A intensidade competitiva está aumentando à medida que especialistas em nuvem, satélite e computação de borda se unem a fabricantes estabelecidos de equipamentos ferroviários para oferecer plataformas integradas e ciberresistentes.

Principais Conclusões do Relatório

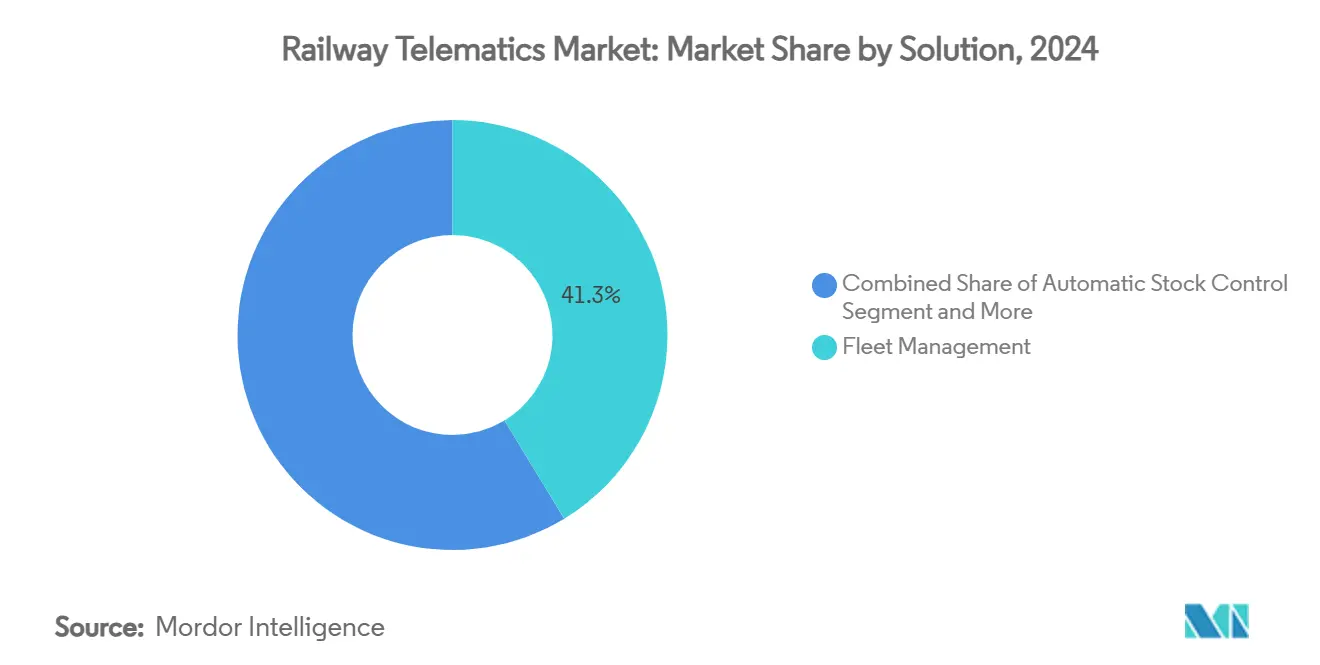

- Por solução, a gestão de frota deteve 41,33% da participação do mercado de telemática ferroviária em 2024, enquanto o acesso remoto a dados avança a um CAGR de 8,46% até 2030.

- Por tipo de vagão, os vagões-tanque lideraram com 41,33% de participação de receita em 2024, enquanto os vagões frigoríficos estão projetados para expandir a um CAGR de 9,24% até 2030.

- Por componente, as unidades de controle de telemática responderam por 49,21% do tamanho do mercado de telemática ferroviária em 2024, e os sensores multifuncionais estão previstos para crescer a um CAGR de 8,16%.

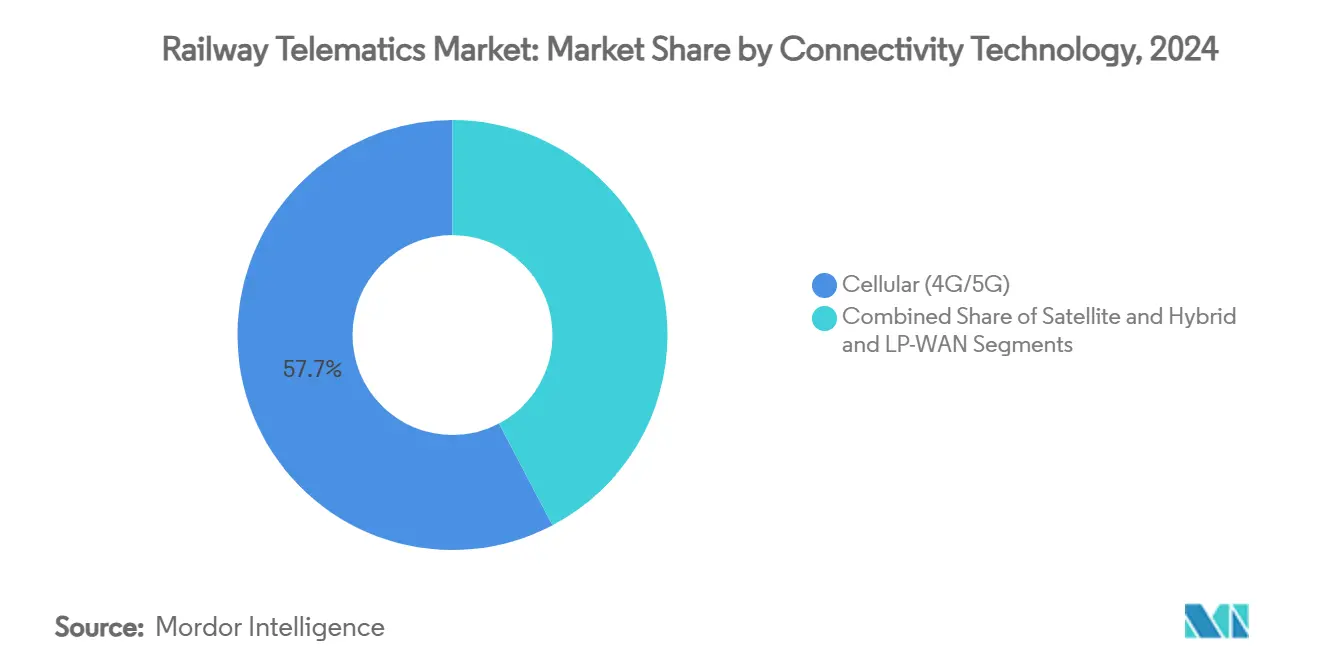

- Por tecnologia de conectividade, as redes celulares capturaram 57,66% de participação em 2024, e as conexões híbridas e LP-WAN estão posicionadas para um CAGR de 10,12% até 2030.

- Por aplicação, as operações de carga dominaram com 83,11% de participação em 2024, enquanto os serviços de passageiros estão definidos para crescer a um CAGR de 9,14% à medida que as necessidades de mobilidade urbana aumentam.

- Por geografia, a América do Norte dominou o mercado de telemática ferroviária com 39,56% de participação em 2024, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 8,71% até 2030.

Tendências e Perspectivas do Mercado Global de Telemática Ferroviária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de Digitalização Ferroviária Inteligente e Compromissos de Financiamento | +1.9% | Focado na UE e na América do Norte, com repercussão global | Médio prazo (2 a 4 anos) |

| Regulamentações Obrigatórias de Segurança e Visibilidade em Tempo Real | +1.5% | Liderança da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Sensores e Conectividade LP-WAN | +1.3% | Global, com adoção mais rápida na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos Modelos Privados de Locação de Vagões no Setor de Carga | +1.1% | América do Norte como núcleo, expandindo-se para outras regiões | Médio prazo (2 a 4 anos) |

| Pontos de Prova de Retorno sobre Investimento em Manutenção Preditiva Habilitada por IA | +0.9% | Mercados maduros primeiro | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de IoT via Satélite com Segurança Quântica | +0.3% | Limitado a centros avançados de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Digitalização Ferroviária Inteligente e Compromissos de Financiamento

Os orçamentos nacionais de ressinalização e automação estão remodelando os ciclos de aquisição. O programa norueguês de EUR 3 bilhões compatível com ERTMS e a iniciativa Ferrovia Digital da Alemanha provam que o dinheiro governamental agora prioriza camadas de telemática abertas e interoperáveis, e não compras pontuais de hardware. O plano da União Europeia de eliminar gradualmente os sinais legados até 2040 padroniza as interfaces, reduzindo o risco de integração para os fornecedores. A SNCF destinou 96% de um orçamento de EUR 5,0 bilhões para modernização ferroviária a ativos digitais, acelerando as oportunidades de coinvestimento privado [1]"Plano de Investimento da SNCF 2025," SNCF Group, sncf.com. As ferrovias de carga norte-americanas espelham essa trajetória ao reunir USD 110 milhões para atualizações de comunicações. Em todas as regiões, os compromissos de capital recompensam os fornecedores que agrupam hardware, software e suporte cibernético ao longo do ciclo de vida em um único contrato.

Regulamentações Obrigatórias de Segurança e Visibilidade em Tempo Real

Os reguladores estão passando de orientações para a aplicação efetiva. A regra proposta pela Administração de Segurança de Transportes obriga quase 300 entidades ferroviárias a adotar relatórios de incidentes cibernéticos em 24 horas e monitoramento contínuo, elevando a telemática de opcional a infraestrutura obrigatória. As Regulamentações de Controle Aprimorado de Trens do Transport Canada introduzem multas para linhas que não dispõem de tecnologias de frenagem automatizada e alerta de tripulação [2]"Regulamentações de Controle Aprimorado de Trens," Transport Canada, transportcanada.gc.ca. Na Europa, a Diretiva de Resiliência de Entidades Críticas obriga os operadores a realizar auditorias anuais de risco e demonstrar planos de mitigação baseados em telemetria. Os prazos de conformidade redirecionam os orçamentos para plataformas de dados certificadas e seguras, encurtando os períodos de retorno de investimentos que antes dependiam exclusivamente de economias operacionais.

Queda nos Custos de Sensores e Conectividade LP-WAN

Os preços médios dos sensores multifuncionais caíram abaixo de USD 50, abrindo caminho para a instrumentação de toda a frota. Os ecossistemas maduros de LoRaWAN agora oferecem vida útil de bateria de vários anos e custos operacionais mensais abaixo de USD 10 por vagão, uma fração das tarifas celulares tradicionais. Os testes de IoT via satélite da Getlink nos corredores de carga que cruzam o Canal da Mancha mostram que a cobertura global não é mais proibitivamente cara. Os módulos de análise de borda incorporados nos conjuntos de sensores mais recentes reduzem o volume de dados de retorno em 70%, diminuindo as faturas das operadoras e aliviando as pegadas de cibersegurança. À medida que os ciclos de retorno caem para menos de 18 meses em muitas rotas de carga, as decisões de aquisição se voltam para a qualidade da plataforma em vez do custo inicial do hardware.

Crescimento dos Modelos Privados de Locação de Vagões no Setor de Carga

Os operadores de carga com ativos leves desejam visibilidade precisa sobre a utilização e a manutenção. A principal locadora GATX selecionou um conjunto de monitoramento nativo em nuvem que rastreia eventos de choque, quilometragem e tempo ocioso, melhorando a precisão do faturamento para os clientes. O consórcio RailPulse agora atua como uma plataforma neutra em relação a fornecedores, permitindo que qualquer sensor certificado transmita dados padronizados, o que remove uma barreira fundamental para a locação multioperadora. Dados de maior granularidade sustentam a manutenção preditiva, mantendo os vagões locados em operação por mais tempo e aumentando o retorno sobre o capital investido. Os investidores observam que as frotas equipadas com gêmeos digitais comandam um valor de revenda premium, reforçando o ciclo de adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de Padrões de Dados e Comunicações | -1.6% | Operações transfronteiriças em todo o mundo | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de Cibersegurança Ferroviária e Risco de Responsabilidade | -1.1% | Mercados desenvolvidos sob supervisão rigorosa | Curto prazo (≤ 2 anos) |

| Escassez de Energia ao Longo da Via e Backhaul em Linhas Rurais | -0.8% | Regiões remotas globalmente | Longo prazo (≥ 4 anos) |

| Alto CAPEX de Retrofit para Material Rodante Legado | -0.7% | Redes maduras com ativos envelhecidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Padrões de Dados e Comunicações

A migração do GSM-R para o Sistema Futuro de Comunicação Móvel Ferroviária (FRMCS) ocorre em cronogramas desiguais, forçando os fornecedores de telemática a suportar múltiplas pilhas em paralelo [3]"Resumo Técnico do FRMCS," União Internacional de Ferrovias, uic.org. A América do Norte experimenta o IEEE 802.16t para 5G privado ferroviário, que é incompatível com as implantações europeias, aumentando a sobrecarga de integração para operadores globais. Dicionários de dados diferentes significam que leituras de temperatura idênticas frequentemente chegam em formatos distintos, retardando a consolidação de painéis de controle. Vagões de carga que cruzam fronteiras podem perder conectividade ou mudar para modos de contingência que carecem de ganchos de análise avançada. Até que organismos multilaterais concordem com a conformidade de interfaces, os operadores carregarão reservas de custo adicionais que amortecerão o CAGR geral do mercado de telemática ferroviária.

Vulnerabilidades de Cibersegurança Ferroviária e Risco de Responsabilidade

Os incidentes cibernéticos relacionados ao setor ferroviário cresceram 220% nos últimos cinco anos, superando as ameaças da aviação e do transporte marítimo. A sinalização moderna une redes operacionais e de TI, expondo vetores de ataque que os antigos padrões ferroviários jamais anteciparam. Os prêmios de seguro para linhas que operam sistemas de controle exclusivamente digitais aumentaram significativamente, comprimindo os orçamentos para novos projetos de telemática. Os operadores têm dificuldade em distribuir a responsabilidade quando sensores, gateways e hosts em nuvem contribuem para a cadeia de risco. Enquanto os organismos de normalização correm para certificar arquiteturas seguras, as pausas nas aquisições podem atrasar expansões plurianuais, resfriando temporariamente a demanda no mercado de telemática ferroviária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Gestão de Frota Domina a Eficiência Operacional

As soluções de gestão de frota geraram 41,33% da receita de 2024, pois as ferrovias priorizaram a localização em tempo real dos vagões, a saúde e a redução do tempo ocioso. Painéis de controle robustos transformam sinais brutos de GPS e sensores em ações de despacho que comprimem o tempo de ciclo e reduzem o consumo de combustível, reforçando seu status como módulos centrais em qualquer implantação do mercado de telemática ferroviária. O acesso remoto a dados ocupa a posição de segmento de crescimento mais rápido, avançando a um CAGR de 8,46%, pois as APIs em nuvem permitem que os planejadores analisem dados históricos e em tempo real lado a lado. As plataformas de controle automático de estoque e rastreamento ocupam o meio-termo, alimentando eventos estruturados em sistemas de recursos empresariais para alinhar os fluxos ferroviários com os nós mais amplos da cadeia de suprimentos.

A mudança em direção a microsserviços integrados em nuvem borra as linhas categóricas legadas, levando os fornecedores a incorporar lógica de inventário dentro das ferramentas de frota e a integrar o rastreamento básico em pacotes de análise de maior valor. Soluções de nicho, como a otimização de energia, encontram usuários receptivos entre as redes de passageiros eletrificadas que buscam métricas de ESG. Em conjunto, essas tendências impulsionam o mercado de telemática ferroviária em direção a ecossistemas completos baseados em assinatura que recompensam os fornecedores com receita contínua e os operadores com funcionalidade sempre atualizada.

Por Tipo de Vagão: Os Vagões-Tanque Lideram o Transporte Especializado

Os vagões-tanque responderam por 33,15% da receita de 2024, pois os líquidos perigosos exigem monitoramento certificado de temperatura, pressão e eventos de choque para satisfazer auditorias regulatórias rigorosas. Sua maior receita por unidade justifica o investimento em conjuntos de sensores multicanal e caminhos de comunicação redundantes. Os vagões frigoríficos registram a ascensão mais rápida, expandindo 9,24% ao ano à medida que a demanda global da cadeia de frio para alimentos e produtos farmacêuticos se acelera. Os operadores equipam esses vagões com sondas de temperatura precisas e alertas de abertura de porta para manter a conformidade com os códigos sanitários.

Os vagões tolva e os vagões plataforma capturam valor a partir de sensores de umidade e distribuição de carga que melhoram o rendimento de commodities ao notificar os terminais sobre a chegada vazia. Os vagões especializados completam o segmento ao atender aos fluxos automotivos, madeireiros e de maquinário pesado, cada um com cargas úteis de telemática personalizadas. As variações na exposição regulatória, no valor da carga e na extensão da viagem ditam diferentes densidades de sensores, impulsionando um rico espaço de design que sustenta a inovação dos fornecedores e fundamenta o crescimento em todo o mercado de telemática ferroviária.

Por Componente: As UCTs Ancoram a Arquitetura do Sistema

As unidades de controle de telemática capturaram 49,21% dos gastos de 2024, pois orquestram a aquisição de dados, o processamento de borda e a seleção de backhaul em uma única caixa robusta. As UCTs robustas agora incluem gateways integrados que podem alternar entre links celulares, de satélite e LP-WAN sem intervenção humana, aumentando o tempo de atividade. Os sensores multifuncionais seguem como o componente de crescimento mais rápido, compondo a 8,16% à medida que o custo unitário cai e a densidade de empacotamento aumenta.

Os complementos de coleta de energia aproveitam as entradas de vibração e solar para estender a vida útil da bateria além de cinco anos, eliminando paradas de serviço de rotina. Os módulos de análise de borda processam localmente as assinaturas de vibração para sinalizar falhas em rolamentos, reduzindo terabytes das faturas celulares. O software em nuvem completa a pilha, fornecendo visões de toda a frota que acionam ordens de serviço de manutenção dentro dos sistemas de ativos empresariais. Coletivamente, esses avanços mantêm o tamanho do mercado de telemática ferroviária em crescimento com base em hardware modular e interoperável alinhado com atualizações contínuas de software.

Por Tecnologia de Conectividade: A Dominância Celular Enfrenta o Desafio Híbrido

Os links celulares 4G e 5G geraram 57,66% da receita de 2024, pois as torres já cobrem muitos corredores de carga e os passageiros esperam serviço de qualidade de banda larga. As licenças de LTE privado permitem que os operadores reservem canais para voz e dados de missão crítica, isolando os trens do congestionamento do consumidor. As conexões híbridas e LP-WAN assumem a coroa de crescimento com um CAGR de 10,12%, combinando pings de saúde de baixa taxa de dados com satélite para trechos de difícil acesso.

Os testes globais do FRMCS mostram ganhos de capacidade em relação ao GSM-R que acomodam o crescente tráfego de sensores sem novos leilões de espectro. Os satélites de órbita baixa estendem a cobertura a minas no Ártico e portos no deserto, integrando rotas geograficamente isoladas ao universo digital. Essas arquiteturas combinadas reduzem o custo de conectividade ao longo do ciclo de vida, um fator decisivo para o material rodante destinado a trinta anos de vida útil e um motor fundamental para o mercado de telemática ferroviária.

Por Aplicação: As Operações de Carga Impulsionam o Crescimento do Mercado

As operações de carga produziram uma participação de receita de 83,11% em 2024, pois a utilização de ativos, o tempo de espera e os incidentes de segurança influenciam diretamente os resultados financeiros. Os sensores capturam estados de vibração, carga e temperatura que alimentam modelos de IA que preveem falhas de componentes muito antes de eventos catastróficos. A localização em tempo real se combina com o software de gestão de pátio para reduzir o congestionamento nos terminais e melhorar o rendimento das locomotivas.

Os serviços de passageiros se expandirão a um CAGR de 9,14% com base na urbanização e nas agendas de mobilidade verde. A telemática possibilita a pontualidade, o gerenciamento de multidões e a economia de energia por meio de análises de frenagem por inércia e regenerativa. A convergência ocorre onde linhas mistas de carga e passageiros compartilham infraestrutura, pressionando os fornecedores a criar plataformas que conciliem requisitos divergentes de latência e segurança, mas que operem em estruturas de dados comuns. Essas necessidades duplas ampliam a demanda endereçável, garantindo que o mercado de telemática ferroviária continue sua robusta ascensão.

Análise Geográfica

A América do Norte deteve uma participação de receita de 39,56% em 2024, refletindo décadas de dominância no setor de carga, desembolsos de capital privado e uma pressão regulatória por operações ciberseguras. A Associação das Ferrovias Americanas investiu USD 110 milhões em atualizações de comunicações, ancorando o compromisso nacional com plataformas interoperáveis. O consórcio RailPulse reúne dados de ferrovias concorrentes para criar uma camada unificada de telemática, eliminando gastos duplicados e avançando na sofisticação analítica.

A Ásia-Pacífico registra o CAGR mais rápido de 8,71% até 2030, à medida que megaprojetos remodelam a demanda. Os corredores da Iniciativa Cinturão e Rota da China integram a telemática durante a construção, pulando etapas legadas e incorporando nós de 5G, satélite e borda desde o primeiro dia. O programa de proteção automática Kavach da Índia se estende por 10.000 quilômetros, posicionando as empresas domésticas para comercializar tecnologia de segurança para exportação. A plataforma de manutenção baseada em IA de Hong Kong está estimada para economizar USD 65 bilhões ao longo de cinco anos, exemplificando a mentalidade de salto tecnológico que estreita a lacuna digital com os mercados maduros.

A Europa permanece uma arena madura, mas dinâmica, onde o ERTMS e a transição para o FRMCS impulsionam aquisições uniformes além das fronteiras. A iniciativa Ferrovia Digital da Alemanha canaliza somas multibilionárias em euros para centros de controle com prioridade em nuvem, enquanto o projeto nacional de ressinalização da Noruega sublinha a determinação nórdica de aposentar os ativos analógicos. O Oriente Médio e a África lançam linhas greenfield no valor de USD 642 bilhões, frequentemente especificando telemática desde a fase de licitação para garantir padrões internacionais de serviço. A América do Sul, liderada pelo Brasil, planeja novos eixos de carga e reformas de metrô que exigem rastreamento e monitoramento certificados como marcos de financiamento.

Cenário Competitivo

A estrutura do setor mostra consolidação moderada, com os cinco principais fornecedores respondendo por uma parcela significativa. A aquisição de EUR 1.660 milhões da Thales Ground Transportation Systems pela Hitachi Rail une forças em sinalização, cibersegurança e análise sob um mesmo teto. A aquisição de EUR 675 milhões da Frauscher Sensor Technology pela Wabtec injeta detecção de rodas de alta precisão em sua divisão de Inteligência Digital, ampliando o continuum de hardware para nuvem. Essas manobras ilustram como os incumbentes garantem crescimento absorvendo inovadores de nicho em vez de construir do zero.

A competição gira em torno da precisão da IA, APIs abertas e certificação de terceiros tanto para conformidade de segurança quanto cibernética. Os novos entrantes aproveitam pilhas nativas em nuvem para entregar lançamentos de funcionalidades mensalmente em vez de anualmente, conquistando operadores que valorizam a agilidade. Empreendimentos colaborativos como o RailPulse nivelam o campo de jogo ao padronizar dados, permitindo que empresas menores de sensores escalem sem bloqueio proprietário.

Espaços em branco permanecem em comunicação com segurança quântica, fatiamento dinâmico de rede e rastreamento integrado de emissões. Os fornecedores capazes de fundir essas capacidades em uma única assinatura capturarão margens premium à medida que as ferrovias transitam de comprar dispositivos para comprar resultados. O mercado de telemática ferroviária, portanto, recompensa igualmente a amplitude do portfólio e a profundidade do talento analítico.

Líderes do Setor de Telemática Ferroviária

Siemens AG

Wabtec Corporation

Hitachi Rail

Alstom SA

Knorr-Bremse AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Wabtec adquiriu o Frauscher Sensor Technology Group por EUR 675 milhões, ampliando sua presença em sinalização ferroviária na Europa e na Índia.

- Novembro de 2024: A Siemens Mobility e a Bane NOR ativaram o ERTMS na Linha Norte de Gjøvik, na Noruega, a primeira no país a operar com o padrão mais recente.

- Setembro de 2024: O RailPulse apresentou sua infraestrutura tecnológica aberta, possibilitando visibilidade em tempo real dos vagões de carga em toda a frota de carga da América do Norte.

- Julho de 2024: A CSX aderiu ao consórcio RailPulse, expandindo a padronização de sensores para ferrovias adicionais da Classe I.

Escopo do Relatório Global do Mercado de Telemática Ferroviária

| Gestão de Frota |

| Controle Automático de Estoque |

| Acesso Remoto a Dados |

| Rastreamento e Localização de Vagões |

| Outras Soluções de Nicho |

| Vagões Tolva |

| Vagões-Tanque |

| Vagões Plataforma |

| Vagões Fechados |

| Vagões Frigoríficos |

| Vagões Especializados |

| Unidades de Controle de Telemática (UCT) |

| Sensores Multifuncionais |

| Gateways e Módulos de Análise de Borda |

| Sistemas de Energia e Coleta de Energia |

| Software em Nuvem e de Plataforma |

| Celular (4G/5G) |

| Satélite |

| Híbrido e LP-WAN |

| Operações de Carga |

| Serviços de Passageiros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Solução | Gestão de Frota | |

| Controle Automático de Estoque | ||

| Acesso Remoto a Dados | ||

| Rastreamento e Localização de Vagões | ||

| Outras Soluções de Nicho | ||

| Por Tipo de Vagão | Vagões Tolva | |

| Vagões-Tanque | ||

| Vagões Plataforma | ||

| Vagões Fechados | ||

| Vagões Frigoríficos | ||

| Vagões Especializados | ||

| Por Componente | Unidades de Controle de Telemática (UCT) | |

| Sensores Multifuncionais | ||

| Gateways e Módulos de Análise de Borda | ||

| Sistemas de Energia e Coleta de Energia | ||

| Software em Nuvem e de Plataforma | ||

| Por Tecnologia de Conectividade | Celular (4G/5G) | |

| Satélite | ||

| Híbrido e LP-WAN | ||

| Por Aplicação | Operações de Carga | |

| Serviços de Passageiros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de telemática ferroviária?

O tamanho do mercado de telemática ferroviária é de USD 6,94 bilhões em 2025 e está no caminho para atingir USD 10,02 bilhões até 2030.

Qual categoria de solução detém a maior participação de receita atualmente?

As soluções de gestão de frota lideram com 41,33% da receita de 2024, pois melhoram diretamente a utilização de ativos e reduzem o tempo ocioso.

Quais tecnologias de conectividade os operadores ferroviários estão adotando mais?

O celular 4G/5G permanece dominante com 57,66% de participação, mas os links híbridos e LP-WAN estão se expandindo mais rapidamente a um CAGR de 10,12%.

Qual região deve crescer mais rapidamente até 2030?

A Ásia-Pacífico lidera com um CAGR de 8,71%, graças aos corredores da Iniciativa Cinturão e Rota da China e aos projetos de proteção automática em larga escala da Índia.

Página atualizada pela última vez em: