Tamanho e Participação do Mercado de Telemática para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

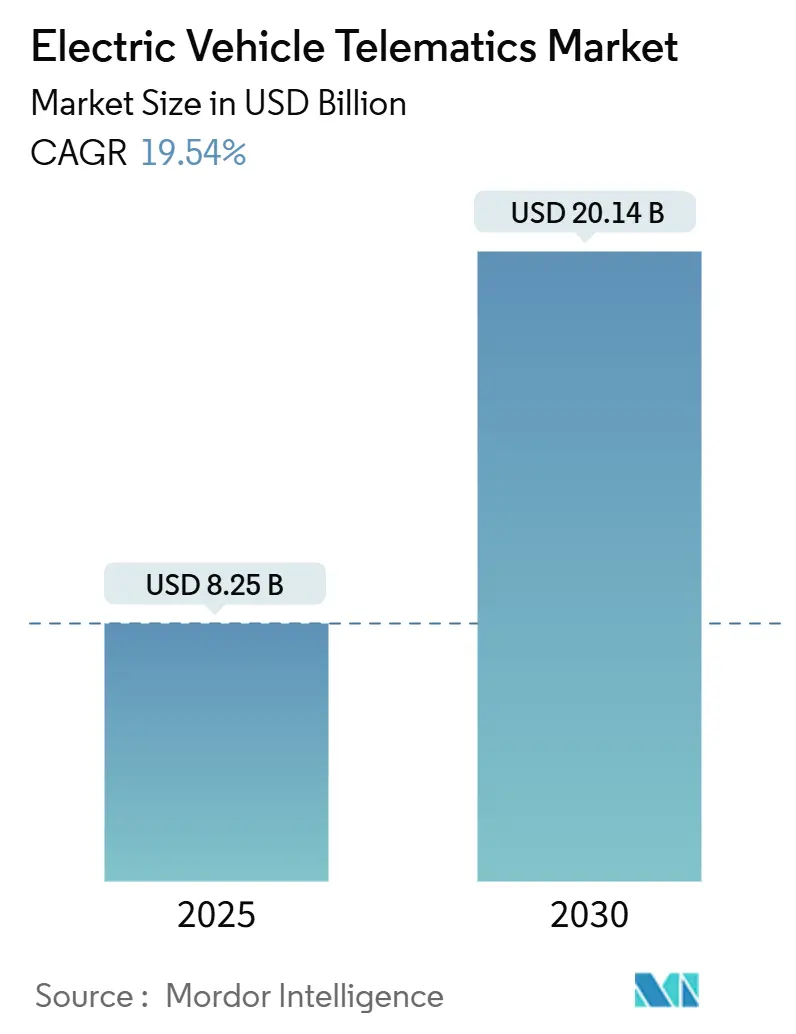

| Tamanho do Mercado (2025) | 8.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.54% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de telemática para veículos elétricos é avaliado em USD 8,25 bilhões em 2025 e deve atingir USD 20,14 bilhões até 2030, refletindo uma robusta CAGR de 19,54% ao longo do período de previsão. A conformidade obrigatória com o eCall, a rápida queda nos custos das TCUs 5G e a otimização de frotas baseada em inteligência artificial continuam a expandir a demanda endereçável. As regulamentações governamentais exigem capacidade de chamada de emergência compatível com 4G/5G em novos veículos elétricos na União Europeia até 2026–2027, criando efetivamente uma base de hardware para registro avançado de dados e diagnóstico remoto[1]"Regulamentações de eCall da UE Atualizadas para Exigir Sistemas Compatíveis com 4G/5G", InterRegs Ltd., interregs.com. Os operadores de frotas comerciais aceleram a adoção para reduzir custos de energia, enquanto a monetização de software por atualização remota (OTA) viabiliza fluxos de receita recorrentes que reformulam a economia das montadoras. A intensidade competitiva permanece moderada, com fornecedores tradicionais, empresas de tecnologia e especialistas de nicho disputando a incorporação de módulos prontos para edge computing capazes de comunicação veículo a tudo (V2X).

Principais Conclusões do Relatório

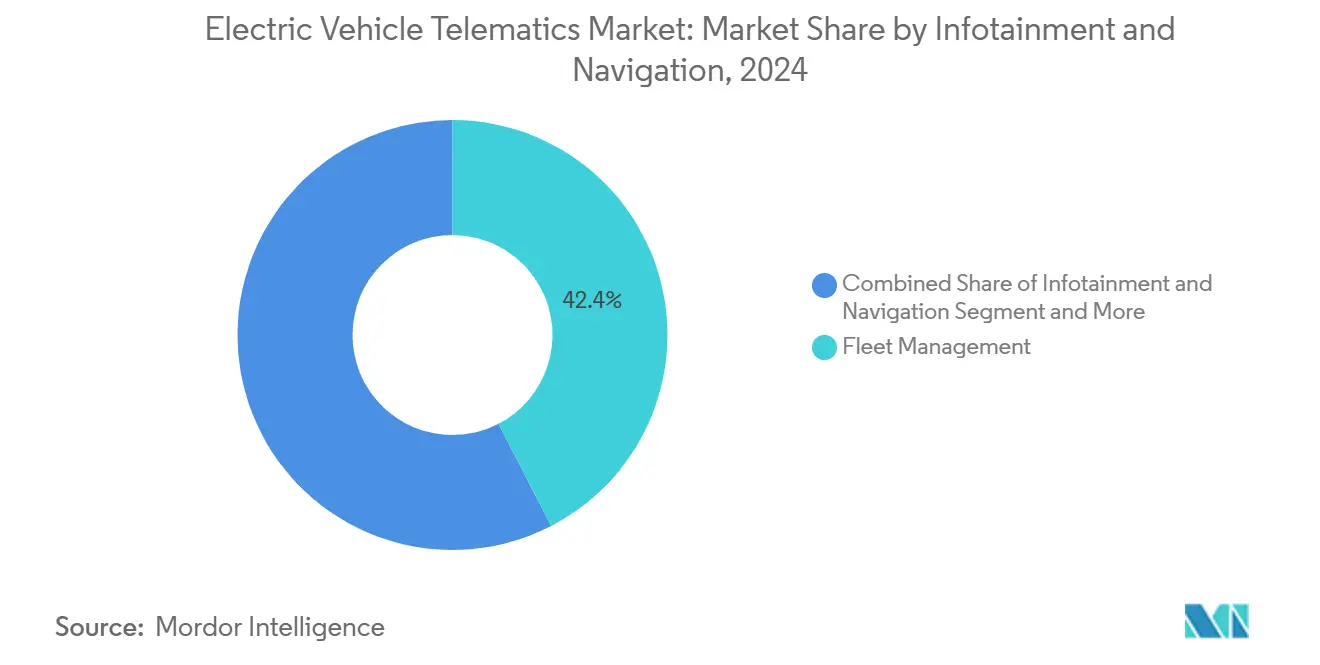

- Por serviço, a Gestão de Frotas deteve 42,41% da participação do mercado de telemática para veículos elétricos em 2024; V2X e Atualizações OTA devem expandir-se a uma CAGR de 24,66% até 2030.

- Por canal de vendas, as soluções instaladas pelo fabricante capturaram 72,54% do tamanho do mercado de telemática para veículos elétricos em 2024, enquanto o canal de pós-venda deve avançar a uma CAGR de 20,78% entre 2025 e 2030.

- Por solução de conectividade, a arquitetura embarcada comandou 79,24% da participação do tamanho do mercado de telemática para veículos elétricos em 2024; as soluções com smartphone integrado em 5G registrarão a CAGR mais rápida de 29,88% até 2030.

- Por tipo de veículo, os automóveis de passeio lideraram o mercado de telemática para veículos elétricos com 69,19% de participação de mercado em 2024, enquanto os veículos comerciais médios e pesados devem crescer a uma CAGR de 21,91% até 2030.

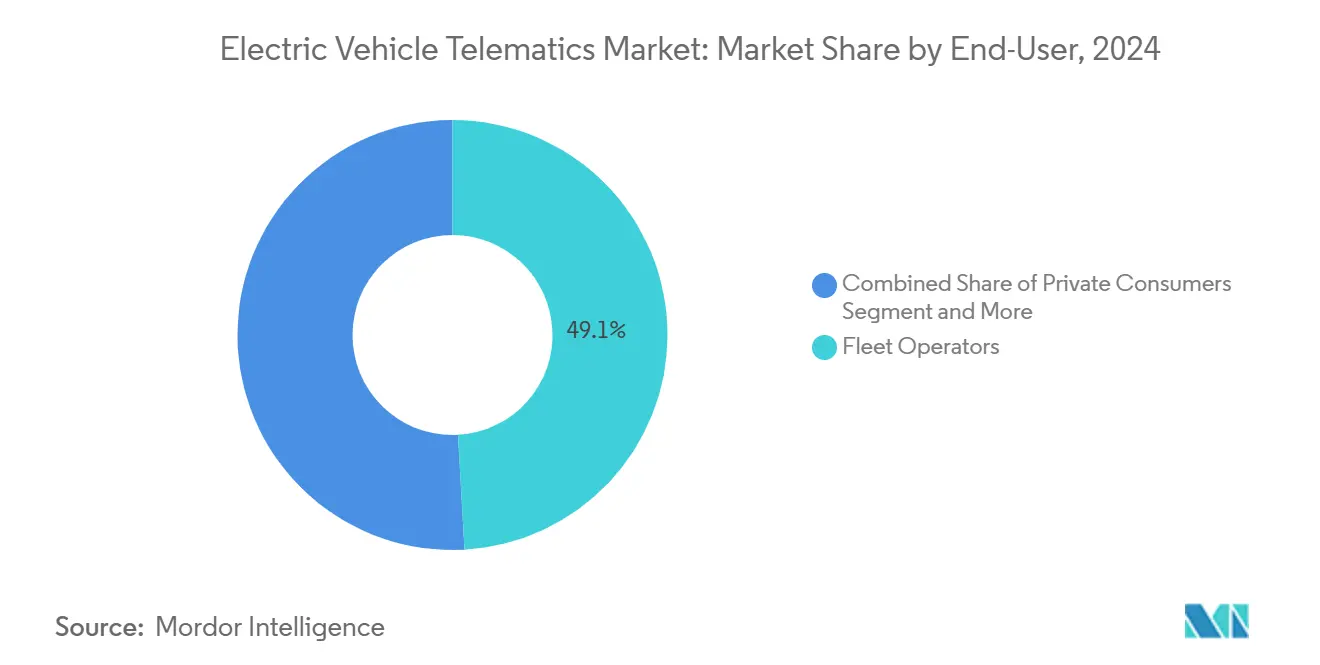

- Por usuário final, os operadores de frotas responderam por 49,11% da participação do mercado de telemática para veículos elétricos em 2024; os provedores de compartilhamento de veículos e mobilidade devem experimentar uma CAGR de 27,63% até 2030.

- Por tipo de propulsão, os veículos elétricos a bateria representaram 73,66% do tamanho do mercado de telemática para veículos elétricos em 2024, enquanto os veículos elétricos a célula de combustível registrarão a CAGR mais rápida de 27,12% durante o horizonte de previsão.

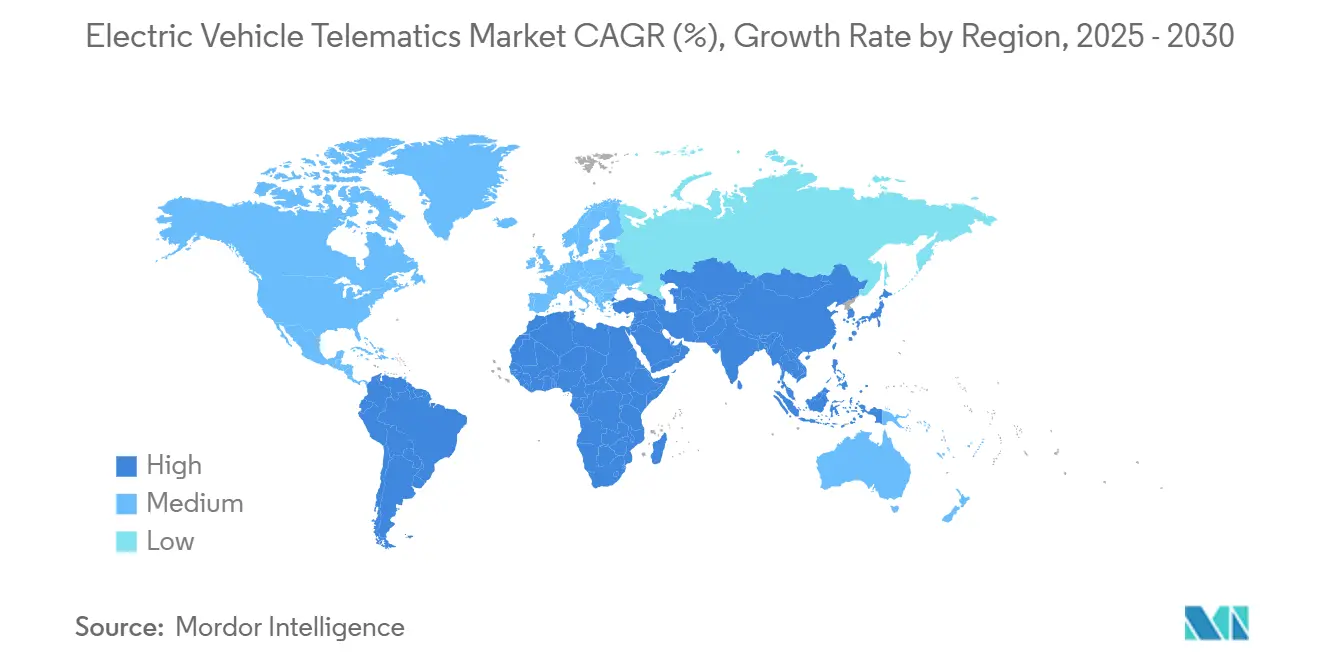

- Por geografia, a Ásia-Pacífico deteve 43,53% da participação do mercado de telemática para veículos elétricos em 2024, enquanto a região do Oriente Médio e África deve registrar a CAGR mais rápida de 20,06% até 2030.

Tendências e Perspectivas do Mercado Global de Telemática para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| eCall e Registro de Dados | +4.2% | Europa, América do Norte, núcleo da APAC | Médio prazo (2 a 4 anos) |

| Monetização de Software OTA | +3.8% | Global, com ganhos iniciais na América do Norte e China | Curto prazo (≤ 2 anos) |

| Manutenção Preditiva | +3.1% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Queda no Custo de Semicondutores | +2.9% | Global | Curto prazo (≤ 2 anos) |

| Seguro Baseado em Uso | +2.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Comunicação V2G | +2.1% | Europa, Califórnia, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais para eCall e Registro de Dados em VEs

As atualizações obrigatórias de compatibilidade de chamada de emergência de 2G/3G para 4G/5G impõem hardware de telemática universal em novos veículos elétricos a bateria no mercado de telemática para veículos elétricos. A legislação incorpora capacidades contínuas de telemetria veicular, viabilizando monitoramento em tempo real da saúde da bateria e serviços de manutenção preditiva. Os padrões paralelos de veículos conectados inteligentes da China e a estratégia Sociedade 5.0 do Japão ecoam a abordagem europeia, sustentando ventos favoráveis multirregionais. As montadoras agora aceleram parcerias com fornecedores com credenciais regulatórias, acelerando a padronização de plataformas. A janela de conformidade consolida a demanda de base e posiciona os fornecedores de telemática para diversificação de serviços além dos recursos de segurança.

A Monetização de Software OTA Impulsiona a Receita Recorrente das Montadoras

Os ecossistemas de atualização remota, pioneirizados pela Tesla, transformam veículos em plataformas de software vendidas com potencial de venda adicional por assinatura no mercado de telemática para veículos elétricos. As atualizações completas de firmware do veículo desbloqueiam melhorias de desempenho e novos recursos após a venda, aumentando o valor vitalício do cliente. Novos entrantes chineses como NIO e XPeng relatam taxas de instalação de OTA superiores a 44% em 2024, evidenciando rápida escalabilidade. As arquiteturas prontas para assinatura justificam custos mais elevados de hardware de telemática embarcada e reforçam o controle das montadoras sobre a propriedade dos dados. Os fluxos de anuidade resultantes reduzem a sensibilidade à margem de hardware, incentivando uma implantação mais ampla de módulos embarcados.

Manutenção Preditiva Baseada em IA para Frotas Elétricas

Algoritmos de aprendizado de máquina aplicados à telemetria antecipam falhas de componentes, reduzem o tempo de inatividade não programado e otimizam os intervalos de manutenção no mercado de telemática para veículos elétricos. Projetos-piloto iniciais demonstram redução de 15 a 25% nos gastos com manutenção ao alinhar o estado de saúde da bateria com os ciclos de operação da frota. Os fornecedores de telemática centrados em ciência de dados ganham vantagem competitiva por meio de modelos preditivos proprietários. Os gestores de frotas traduzem as economias diretamente em melhoria do custo total de propriedade, reforçando a adoção em segmentos comerciais de alta utilização.

A Queda no Custo de Semicondutores Viabiliza TCUs 5G Embarcadas

Os projetos de sistema em chip 5G de grau automotivo agora integram processamento de borda, reduzindo o custo da lista de materiais e o fator de forma no mercado de telemática para veículos elétricos. A plataforma TCU pronta para 5G da HARMAN exemplifica a maturidade, suportando V2X de baixa latência e serviços nativos em nuvem. A produção em massa na Ásia acelera a compressão de preços, permitindo que as montadoras especifiquem a conectividade embarcada como equipamento padrão. A padronização de hardware estimula economias de escala e desbloqueia casos de uso avançados, como inferência de inteligência artificial hospedada na borda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vulnerabilidades de Cibersegurança | -2.8% | Global, com aplicação mais rigorosa na Europa | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Hardware | -2.1% | América do Sul, África, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Regras de Privacidade de Dados | -1.6% | Europa, Califórnia, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Restrições de Fornecimento de Chipsets | -1.4% | Global, com impactos agudos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança e Regulamentação Crescente

Ataques cibernéticos de alto perfil corroem a confiança do consumidor e desencadeiam mandatos de conformidade rigorosos no mercado de telemática para veículos elétricos. O UNECE WP.29 R155 e R156 agora obrigam sistemas de gestão de cibersegurança de ponta a ponta em todos os veículos conectados[2]"Regulamento ONU Nº 155 – Cibersegurança e Sistema de Gestão de Cibersegurança", Comissão Econômica das Nações Unidas para a Europa, UNECE.ORG. A norma ISO/SAE 21434 acrescenta carga de trabalho de engenharia adicional. As montadoras e fornecedores devem alocar recursos adicionais para detecção de ameaças, gestão de patches e auditorias de terceiros. Os fornecedores menores enfrentam barreiras de entrada devido aos custos de certificação de segurança, enquanto os cronogramas de implantação se prolongam à medida que as revisões regulatórias se intensificam.

Alto Custo Inicial de Hardware em Regiões Sensíveis ao Preço

As TCUs 5G de grau automotivo permanecem custosas em relação à eletrônica de consumo no mercado de telemática para veículos elétricos. Os mercados emergentes onde a adoção de veículos elétricos depende da paridade de preços têm dificuldade em justificar módulos embarcados premium. Tarifas de importação e fabricação local limitada inflacionam ainda mais a economia unitária. Os dispositivos de pós-venda fornecem soluções provisórias, mas carecem de integração completa, dificultando a ativação de casos de uso avançados. Programas de subsídio e produção localizada são necessários para superar as lacunas de acessibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Gestão de Frotas Otimiza Implantações Mistas

A Gestão de Frotas deteve 42,41% da participação do mercado de telemática para veículos elétricos em 2024. Os operadores comerciais utilizam painéis de telemática para orquestrar cronogramas de carregamento, monitorar o estado de saúde da bateria e acompanhar o comportamento do motorista. O tamanho do mercado de telemática para veículos elétricos para Gestão de Frotas deve crescer em paralelo com os mandatos de eletrificação corporativa, enquanto a volatilidade dos custos de energia eleva o valor da otimização. V2X e Atualizações OTA lideram a expansão a uma CAGR de 24,66% até 2030, espelhando a transição para arquiteturas definidas por software.

Infotainment e Navegação sustentam a demanda entre consumidores privados que buscam experiências semelhantes às de smartphones. Os gestores de frotas quantificam as economias por meio de menor custo de energia por quilômetro e redução da manutenção não planejada. Os serviços de Diagnóstico e Prognóstico integram modelos de IA que preveem o desgaste de componentes, prolongando a vida útil dos ativos. A telemática de seguros mescla apólices vinculadas ao carbono com dados de uso, oferecendo reduções tangíveis de prêmios. A convergência de serviços favorece plataformas de ponta a ponta capazes de harmonizar fluxos de dados díspares em um painel de controle unificado.

Por Canal de Vendas: A Integração pelo Fabricante Domina a Instalação de Fábrica

As soluções instaladas pelo fabricante responderam por 72,54% do tamanho do mercado de telemática para veículos elétricos em 2024, à medida que as montadoras incorporaram conectividade na linha de produção. A abordagem embarcada permite integração mais profunda com os sistemas do veículo e elimina problemas de compatibilidade que afetam as instalações de pós-venda. A demanda de pós-venda ainda registra uma CAGR de 20,78% até 2030, impulsionada por retrofits de frotas existentes. A participação de mercado de telemática para veículos elétricos capturada pelos fornecedores de pós-venda permanece de nicho, mas importante para operadores com restrições orçamentárias.

A força do canal das montadoras reflete aquisições estratégicas, como a compra da unidade de eletrônica automotiva da Motorola pela Continental AG, fortalecendo a posição da empresa em soluções de telemática instaladas pelo fabricante. Os kits de retrofit focam em tempos de instalação rápidos e modelos de assinatura mensal que reduzem o desembolso inicial. As soluções de pós-venda permanecem relevantes para frotas comerciais que buscam atualizar veículos existentes sem custos de substituição. A harmonização regulatória poderá eventualmente obrigar a telemática instalada de fábrica mesmo em segmentos sensíveis ao preço, estreitando gradualmente o escopo do pós-venda.

Por Solução de Conectividade: A Arquitetura Embarcada Prevalece

A conectividade embarcada comandou 79,24% da participação do mercado de telemática para veículos elétricos em 2024. As montadoras preferem módulos baseados em eSIM que garantem desempenho de rede consistente e sustentam os pipelines de OTA. O tamanho do mercado de telemática para veículos elétricos associado às soluções embarcadas se beneficia de chipsets compatíveis com 5G que viabilizam comunicação V2X em tempo real. As arquiteturas com smartphone integrado registram a CAGR mais rápida de 29,88%, aproveitando a familiaridade com dispositivos de consumo e ecossistemas de aplicativos.

As operadoras de telecomunicações defendem plataformas globais de provisionamento de eSIM, como o AirOn360® da Deutsche Telekom, para oferecer roaming contínuo e troca de perfis por atualização remota. As soluções conectadas por cabo e portáteis atendem a aplicações de nicho onde a modificação permanente do veículo é impraticável ou proibitiva em termos de custo. A escolha da arquitetura de conectividade influencia as capacidades do serviço de telemática, com as soluções embarcadas viabilizando os conjuntos de recursos mais abrangentes, mas exigindo investimentos iniciais mais elevados.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Frotas Comerciais Aceleram

Os Automóveis de Passeio detiveram 69,19% da participação do mercado de telemática para veículos elétricos em 2024, à medida que os primeiros adotantes demandavam controle remoto de carregamento e infotainment conectado. Os Veículos Comerciais Médios e Pesados registraram a CAGR mais rápida de 21,91%, refletindo o retorno sobre o investimento quantificável proveniente da otimização do tempo de atividade. O tamanho do mercado de telemática para veículos elétricos de caminhões comerciais crescerá à medida que as zonas de emissão zero se proliferarem nos principais corredores logísticos.

Automóveis de passeio, SUVs e MPVs demonstram forte adoção de telemática devido aos preços médios de venda mais elevados, que podem absorver os custos de hardware de telemática. Os Veículos Comerciais Leves fazem a ponte entre as aplicações de consumo e comerciais, com pequenos operadores empresariais buscando capacidades básicas de gestão de frotas a preços de consumo. As motocicletas criam vias emergentes de monetização de dados nas densas cidades asiáticas. A colaboração entre montadoras e operadores de frotas moldará as prioridades de aplicação, particularmente em torno da extensão da vida útil da bateria e do planejamento de rotas.

Por Usuário Final: Os Operadores de Frotas Ancoram a Demanda

Os Operadores de Frotas representaram 49,11% da participação do mercado de telemática para veículos elétricos em 2024. A telemática viabiliza a otimização de rotas, o treinamento de motoristas e a previsão de custos de energia em escala. Os Provedores de Compartilhamento de Veículos e Mobilidade registrarão uma CAGR de 27,63% até 2030, impulsionados pelo rastreamento em tempo real da disponibilidade de veículos e pela cobrança automatizada. Os Consumidores Privados representam um segmento significativo, mas sensível ao preço, que prioriza recursos de conveniência em detrimento de capacidades abrangentes de gestão de frotas.

As Seguradoras e Empresas de Leasing adotam cada vez mais soluções de telemática para monitorar as condições dos ativos e o comportamento do motorista para avaliação de riscos e otimização de preços. As montadoras fazem parceria com especialistas em telemática para incorporar APIs de gestão de frotas diretamente nos painéis dos veículos, simplificando a integração de conectividade empresarial. O tamanho do mercado de telemática para veículos elétricos no domínio de frotas se beneficia das metas corporativas de sustentabilidade e dos imperativos de custo total de propriedade.

Por Tipo de Propulsão: VEBs Dominam, Células de Combustível Avançam

Os Veículos Elétricos a Bateria responderam por 73,66% da participação do mercado de telemática para veículos elétricos em 2024, devido às complexas necessidades de monitoramento de bateria. Os Veículos Elétricos a Célula de Combustível exibirão uma CAGR de 27,12%, impulsionados por projetos-piloto de frotas pesadas em centros logísticos. O tamanho do mercado de telemática para veículos elétricos vinculado a Híbridos Plug-in e Híbridos depende de software de otimização de duplo trem de força que equilibra os modos de combustão e elétrico.

Os VEBs se beneficiam de arquiteturas de telemática integradas que monitoram o estado de saúde da bateria, otimizam os cronogramas de carregamento e fornecem estimativas de autonomia em tempo real com base nas condições de condução. Os emergentes corredores de hidrogênio na Europa e na Califórnia criam novos requisitos de dados em torno do diagnóstico de células de combustível e da previsão de autonomia. A análise de dados entre tipos de propulsão crescerá em importância à medida que as frotas mistas se tornarem comuns.

Análise Geográfica

A Ásia-Pacífico reteve 43,53% da participação do mercado global de telemática para veículos elétricos em 2024, impulsionada pela rápida eletrificação da China e pelos mandatos de veículos conectados inteligentes. O tamanho do mercado de telemática para veículos elétricos na região cresce à medida que as cotas de aquisição pública exigem um número significativo de veículos de nova energia, garantindo demanda de base para módulos embarcados. Os marcos de cobertura 5G do Japão e a densificação de redes da Coreia do Sul impulsionam projetos-piloto avançados de V2X. Limitadas por interrupções na cadeia de suprimentos, as montadoras regionais ainda priorizam TCUs integradas de fábrica para cumprir as diretrizes de cibersegurança. As frotas comerciais aproveitam as densas redes urbanas de carregadores para pilotar algoritmos de manutenção preditiva, consolidando ainda mais a adoção de plataformas.

O Oriente Médio e a África registram a CAGR mais rápida de 20,06% até 2030. Os primeiros adotantes nos Emirados Árabes Unidos implantam telemática para mitigar a degradação da bateria em temperaturas extremas, enquanto os planos de mobilidade inteligente metropolitana da África do Sul agrupam a telemática com a construção de estações de carregamento. A infraestrutura rural esparsa amplifica o valor da previsão de autonomia e dos dados de disponibilidade de carregadores em tempo real. A diversificação governamental em relação aos hidrocarbonetos sustenta esquemas de incentivo plurianuais que subsidiam dispositivos prontos para 5G. As startups fornecem hardware robusto classificado para areia, calor e vibração, diferenciando-se pela resiliência do hardware.

A América do Norte e a Europa registraram taxas de crescimento estáveis em 2024. Os marcos regulatórios maduros focam na conformidade com cibersegurança e privacidade de dados. A adoção do UNECE R155/R156 na Europa obriga os fornecedores a obter certificação de segurança de terceiros antes do lançamento. As frotas comerciais dos EUA aproveitam créditos fiscais para justificar pacotes de telemática premium que integram a gestão de energia de depósitos. A América do Sul, com Brasil e Chile emitindo incentivos fiscais para ônibus elétricos e vans de entrega. Os dongles de pós-venda prosperam em segmentos sensíveis ao preço, mas a crescente volatilidade dos custos de combustível empurra os operadores em direção a unidades embarcadas mais capazes.

Cenário Competitivo

O Mercado de Telemática para Veículos Elétricos (VE) é moderadamente fragmentado, refletindo uma combinação dinâmica de fornecedores automotivos tradicionais, empresas de tecnologia emergentes e provedores especializados de telemática competindo em diferentes camadas da cadeia de valor. As montadoras tradicionais integram cada vez mais a telemática em suas plataformas, enquanto as empresas de tecnologia trazem análise avançada de dados e serviços baseados em nuvem. A Tesla se destaca com sua arquitetura verticalmente integrada, viabilizando atualizações remotas (OTA) contínuas que se tornaram referências do setor. Essa capacidade permite que a Tesla implante rapidamente melhorias de software, diagnósticos e atualizações de recursos sem intervenção física.

O posicionamento estratégico centra-se na integração de conectividade segura, inteligência de borda e pipelines de dados monetizáveis. Os fornecedores se diferenciam oferecendo pilhas completas que abrangem hardware, middleware, análise em nuvem e kits de ferramentas de conformidade. As parcerias florescem: as operadoras de telecomunicações fornecem gestão do ciclo de vida do eSIM, as empresas de cibersegurança fornecem serviços de teste de penetração e os especialistas em IA contribuem com algoritmos de manutenção preditiva. Os fornecedores capazes de harmonizar essas disciplinas capturam participação de carteira entre as montadoras em transição para veículos definidos por software.

Oportunidades de nicho emergem na negociação de energia veículo a rede, na telemática de seguros indexada ao carbono e na análise de comportamento do motorista na cabine. Os fabricantes de chipsets chineses aceleram a redução de custos, desafiando os fornecedores de silício estabelecidos. A consolidação é provável à medida que os players de médio porte buscam escala para financiar a conformidade com cibersegurança do UNECE e o treinamento de modelos de IA. A concentração de mercado permanece em fluxo, com novos entrantes explorando espaços em branco enquanto as marcas estabelecidas ampliam portfólios por meio de fusões ou joint ventures.

Líderes do Setor de Telemática para Veículos Elétricos

Continental AG

Tesla Inc.

Harman International (Samsung)

Robert Bosch GmbH

Geotab Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Siemens apresenta o Depot360 nos Estados Unidos, aproveitando a telemática em nível de veículo para automatizar o reembolso de carregamento doméstico.

- Janeiro de 2025: A Samsara e a Stellantis lançam telemática integrada de fábrica para veículos elétricos comerciais, viabilizando a gestão de frotas integrada de fábrica.

- Janeiro de 2025: A PURE EV apresenta a Plataforma X 3.0 com controles orientados por IA e conectividade em tempo real.

Escopo do Relatório Global do Mercado de Telemática para Veículos Elétricos

| Infotainment e Navegação |

| Gestão de Frotas |

| Segurança e Proteção |

| Diagnóstico e Prognóstico |

| Telemática de Seguros |

| V2X e Atualizações OTA |

| Instalado pelo Fabricante |

| Pós-venda |

| Embarcada |

| Smartphone Integrado |

| Conectado por Cabo / Portátil |

| Motocicletas | |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| SUVs e MPVs | |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados |

| Consumidores Privados |

| Operadores de Frotas |

| Seguradoras e Empresas de Leasing |

| Provedores de Compartilhamento de Veículos e Mobilidade |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Serviço | Infotainment e Navegação | |

| Gestão de Frotas | ||

| Segurança e Proteção | ||

| Diagnóstico e Prognóstico | ||

| Telemática de Seguros | ||

| V2X e Atualizações OTA | ||

| Por Tipo de Canal de Vendas | Instalado pelo Fabricante | |

| Pós-venda | ||

| Por Solução de Conectividade | Embarcada | |

| Smartphone Integrado | ||

| Conectado por Cabo / Portátil | ||

| Por Tipo de Veículo | Motocicletas | |

| Automóveis de Passeio | Hatchbacks | |

| Sedãs | ||

| SUVs e MPVs | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Usuário Final | Consumidores Privados | |

| Operadores de Frotas | ||

| Seguradoras e Empresas de Leasing | ||

| Provedores de Compartilhamento de Veículos e Mobilidade | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de telemática para veículos elétricos em 2030?

O mercado deve atingir USD 20,14 bilhões até 2030, expandindo-se a uma CAGR de 19,54%.

Qual segmento de serviço detém atualmente a maior participação?

Os serviços de Gestão de Frotas lideram com 42,41% de participação em 2024.

Qual arquitetura de conectividade domina os novos modelos de veículos elétricos?

As soluções embarcadas comandaram 79,24% da participação de mercado em 2024 devido à integração de fábrica e ao provisionamento de eSIM.

Qual região crescerá mais rapidamente até 2030?

O Oriente Médio e a África devem registrar a CAGR mais elevada de 20,06%.

Como as atualizações OTA beneficiam financeiramente as montadoras?

As capacidades de OTA convertem veículos em plataformas de assinatura, desbloqueando receita recorrente após a venda e reduzindo os custos de recall.

Qual é a principal regulamentação de cibersegurança que afeta os provedores de telemática na Europa?

O Regulamento UNECE WP.29 nº 155 exige sistemas de gestão de cibersegurança de ponta a ponta para todos os veículos conectados.

Página atualizada pela última vez em: