Tamanho e Participação do Mercado de Telemática para Embarcações e Navios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.38% CAGR |

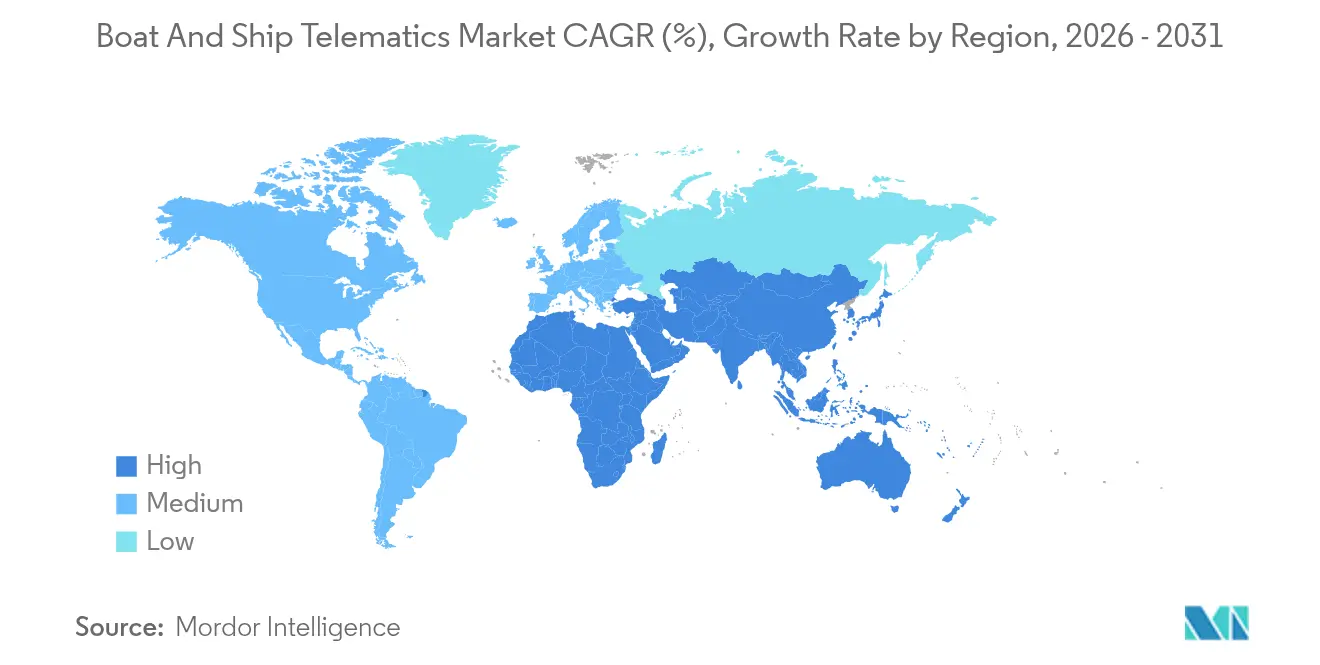

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

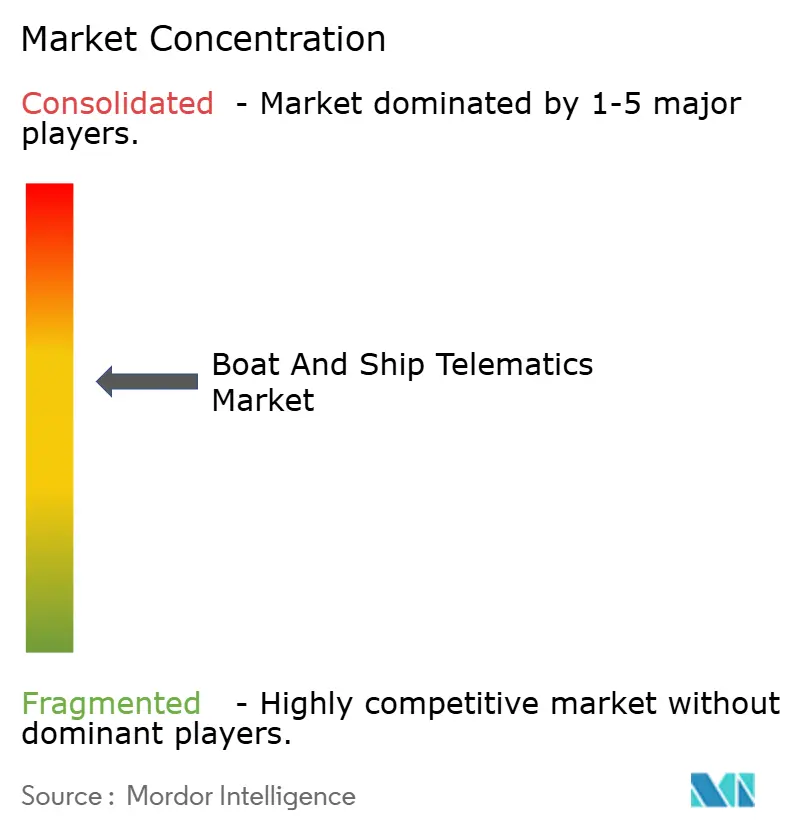

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática para Embarcações e Navios por Mordor Intelligence

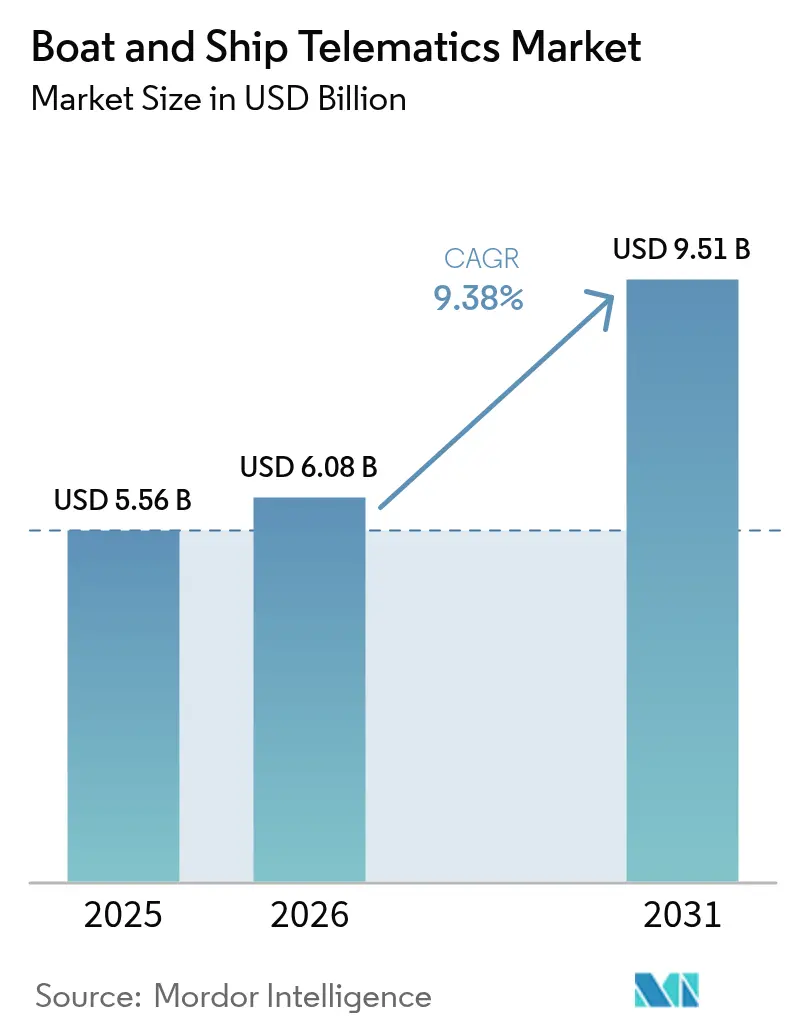

O tamanho do mercado de telemática para embarcações e navios deverá crescer de USD 5,56 bilhões em 2025 para USD 6,08 bilhões em 2026 e está previsto para atingir USD 9,51 bilhões até 2031 a uma CAGR de 9,38% ao longo de 2026-2031. O crescimento é impulsionado por regulamentações obrigatórias de identificação de longo alcance, expansão das redes de satélites em órbita terrestre baixa e crescente demanda por visibilidade de frota em tempo real que ajuda os operadores a reduzir o consumo de combustível e as emissões. As frotas comerciais estão padronizando a análise baseada em nuvem para manutenção preditiva, enquanto as agências de defesa aceleram os programas de embarcações autônomas que exigem conectividade segura e sempre ativa. O impulso regional é mais forte na Ásia-Pacífico, onde os investimentos em portos inteligentes se alinham com a Parceria Econômica Abrangente Regional, e no Oriente Médio, onde os Emirados Árabes Unidos ampliam os corredores logísticos habilitados por IA. O hardware ainda responde pela maior parte dos gastos, mas os ganhos mais expressivos provêm de plataformas de software que transformam dados de sensores em fluxo contínuo em inteligência acionável.

Principais Conclusões do Relatório

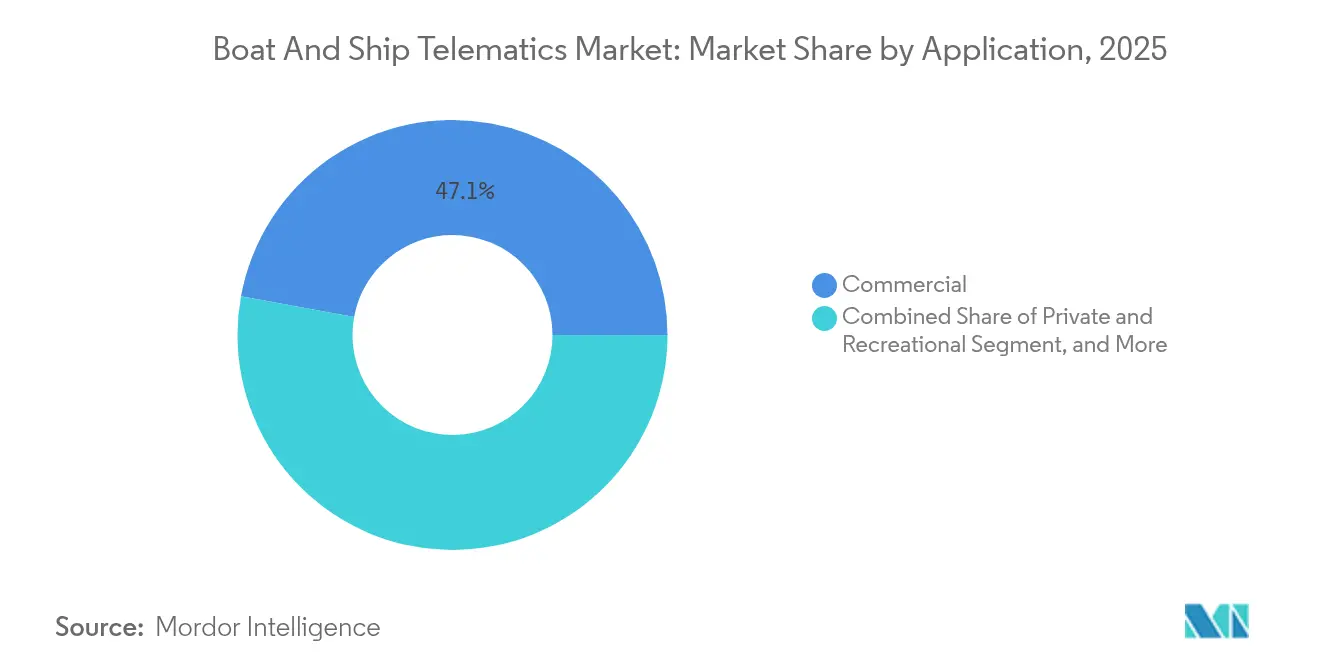

- Por aplicação, as embarcações comerciais detinham 47,12% da participação no mercado de telemática para embarcações e navios em 2025, enquanto defesa e segurança devem se expandir a uma CAGR de 11,02% até 2031.

- Por função, os sistemas de comunicação lideraram com 37,88% da participação na receita do mercado de telemática para embarcações e navios em 2025; as funções de coleta de dados e análise estão previstas para crescer a uma CAGR de 9,87% até 2031.

- Por componente, o hardware capturou 58,95% do tamanho do mercado de telemática para embarcações e navios em 2025, enquanto software e plataformas avançam a uma CAGR de 8,98%.

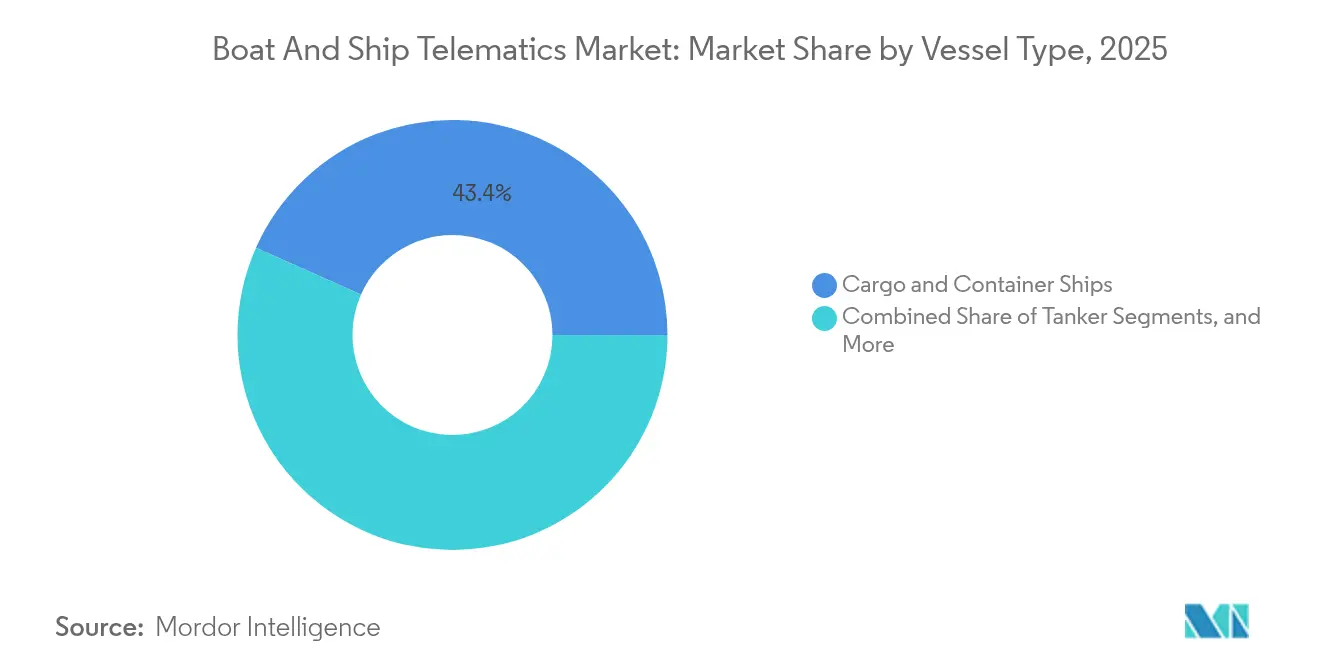

- Por tipo de embarcação, navios de carga e porta-contêineres detinham 43,35% da participação no mercado de telemática para embarcações e navios em 2025; as embarcações de trabalho e navios de apoio offshore apresentaram a CAGR mais rápida de 8,55% até 2031.

- Por tecnologia de comunicação, os links de satélite dominaram com uma participação de 54,62% no mercado de telemática para embarcações e navios em 2025 e estão posicionados para uma CAGR de 10,98% à medida que as constelações em órbita terrestre baixa amadurecem.

- Por geografia, a Ásia-Pacífico liderou com 36,55% de participação no mercado de telemática para embarcações e navios em 2025; a região do Oriente Médio e África está projetada para registrar uma CAGR de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Telemática para Embarcações e Navios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Visibilidade de Frota em Tempo Real | +2.1% | Global, liderada pela Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Pressão Regulatória Rigorosa da IMO/SOLAS | +1.8% | Global, obrigatória para embarcações internacionais | Curto prazo (≤ 2 anos) |

| Expansão da Cobertura de Satélite-IoT | +1.5% | Global, especialmente em rotas oceânicas remotas | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Marítimo Global | +1.3% | Núcleo na Ásia-Pacífico, expansão para MEA e Europa | Médio prazo (2-4 anos) |

| Incentivos de Prêmios de Seguro para Conectividade | +1.0% | América do Norte e Europa liderando, com expansão global | Médio prazo (2-4 anos) |

| Valor da Manutenção Preditiva Impulsionada por IA | +0.9% | Economias marítimas avançadas, adoção global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Visibilidade de Frota em Tempo Real

Os operadores agora integram plataformas com múltiplos sensores que rastreiam posição, consumo de combustível e status de carga a cada minuto. A Weathernews processa dados de roteamento de 5.000 navios mensalmente, permitindo que os gestores redirecionem rotas para evitar tempestades e reduzam os custos operacionais em até 15% [1]"Visão Geral dos Serviços Globais de Roteamento de Frota,", Weathernews Inc., weathernews.com. Dispositivos IoT canalizam dados por meio de pipelines de satélite e 5G para painéis de controle em nuvem, onde sistemas de análise sinalizam anomalias antes que se agravem. O resultado é uma transição de decisões reativas para proativas, que protegem cronogramas e margens. Os testes de embarcações autônomas intensificam essa necessidade ao exigir consciência situacional contínua para o controle remoto seguro.

Pressão Regulatória Rigorosa da IMO/SOLAS

O Capítulo IV revisado da SOLAS obriga todos os navios de carga acima de 300 GT a transmitir identidade e posição a cada seis horas, ampliando o mercado endereçável de telemática para embarcações e navios [2]"Edição Consolidada da SOLAS 2024,", Organização Marítima Internacional, imo.org. Os assinantes do LRIT superaram 46.000 embarcações em 2024, gerando forte demanda por canais de banda L seguros[3]"Relatório de Crescimento de Assinantes LRIT 2024,", Satellite Today Staff, satellitetoday.com. A conformidade agora se estende a auditorias de risco cibernético e relatórios de emissões, levando os proprietários a adotar plataformas integradas que registram automaticamente as pontuações do Indicador de Intensidade de Carbono para os reguladores.

Expansão da Cobertura de Satélite-IoT

As constelações em órbita terrestre baixa reduziram a latência para 50 milissegundos, desbloqueando casos de uso com grande consumo de largura de banda, como vídeo ao vivo das casas de máquinas. A Eastern Pacific Shipping testou links Starlink via Marlink e relatou ganhos no bem-estar da tripulação e ciclos de transferência de dados mais eficientes, conforme informado pelo The Maritime Executive. Os preços dos equipamentos estão se estabilizando em USD 3.300 por terminal, enquanto planos de serviço flexíveis permitem que operadores menores ingressem no mercado de telemática para embarcações e navios sem custos iniciais proibitivos.

Valor da Manutenção Preditiva Impulsionada por IA

Os modelos da DeepSea Technologies atingem 99% de precisão na previsão da eficiência do casco e da hélice, permitindo que os operadores planejem paradas de limpeza no momento certo. O gêmeo digital ChordX da Magellan X combina física com aprendizado de máquina para estender a vida útil da maquinaria e reduzir o tempo de inatividade não planejado em 20%. Esses ganhos reforçam o argumento para ampliar frotas de telemática ricas em dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de CAPEX e Largura de Banda | −1.4% | Global, mais intenso para pequenos operadores e operadores em mercados emergentes | Curto prazo (≤ 2 anos) |

| Exposição ao Risco Cibernético Marítimo | −0.8% | Economias digitais avançadas, com expansão global | Médio prazo (2-4 anos) |

| Escassez de Cientistas de Dados Marítimos | −0.6% | Global, crítico em economias marítimas em desenvolvimento | Longo prazo (≥ 4 anos) |

| Congestionamento do Espectro de RF em Rotas Marítimas Movimentadas | −0.4% | Corredores de alto tráfego e aproximações de grandes portos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de CAPEX e Largura de Banda

As instalações completas podem ultrapassar USD 50.000 por navio quando VSAT, modems 5G, sensores e treinamento de tripulação são considerados em conjunto. Taxas mensais de dados acima de USD 10.000 comprometem os orçamentos de operadores com margens reduzidas. Embora a concorrência LEO esteja pressionando as tarifas para baixo, novas antenas e software de gerenciamento de rede ainda exigem capital que muitas pequenas empresas adiam, desacelerando a penetração no mercado de telemática para embarcações e navios.

Exposição ao Risco Cibernético Marítimo

As pontes integradas mesclam tecnologia operacional e de informação, ampliando as superfícies de ataque para spoofing e malware. Ataques documentados ao AIS mostram navios desviados de curso ou ocultados do radar por horas, evidenciando lacunas nas habilidades cibernéticas da tripulação. As diretrizes da IMO agora exigem criptografia e monitoramento contínuo, adicionando complexidade e custos recorrentes que alguns operadores consideram onerosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância Comercial Impulsiona a Inovação na Defesa

As embarcações comerciais representaram 47,12% da participação no mercado de telemática para embarcações e navios em 2025, à medida que as linhas de carga adotaram suítes de rastreamento obrigatório e otimização de combustível. O aumento dos preços do bunker levou os proprietários a integrar algoritmos de roteamento meteorológico que economizaram até 15% nos custos de viagem, convertendo a telemática de uma despesa de conformidade em uma alavanca de lucro. O segmento de defesa, embora menor, está se expandindo a uma CAGR de 11,02% à medida que as marinhas implantam embarcações de superfície não tripuladas que dependem de retransmissões seguras de dados de sensores. O sistema Tacticos da Thales agora equipa 25 marinhas, ilustrando como a demanda militar acelera as capacidades de fusão segura de dados. As embarcações de passageiros e lazer seguem a mesma tendência, com seguradoras oferecendo prêmios mais baixos para iates conectados, aprofundando a adoção pelo consumidor.

O tamanho do mercado de telemática para embarcações e navios para operadores comerciais está projetado para avançar de forma constante à medida que os portos impõem a troca digital de documentos e o registro de emissões. Enquanto isso, os orçamentos de defesa reservam recursos para a detecção integrada de ameaças, impulsionando a camada de software especializado. A adoção recreativa permanece fragmentada, mas está ganhando ritmo à medida que plataformas como o Yacht Sentinel relatam milhares de novas ativações a cada trimestre.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Função: Comunicação Lidera Enquanto a Análise Avança

Os serviços de comunicação detinham 37,88% da receita do mercado de telemática para embarcações e navios em 2025, refletindo a necessidade básica de links confiáveis entre navio e costa. Terminais híbridos que alternam automaticamente entre canais de banda L, banda Ku e celular minimizam interrupções e picos de custo. As funções de coleta de dados e análise exibem a CAGR mais rápida de 9,87% devido a módulos de IA que transformam feeds brutos de motores em alertas preditivos. O Vessel Insight da Kongsberg Digital canaliza sinais de centenas de sensores em painéis de controle unificados que monitoram combustível, trim e risco de manutenção. As ferramentas de navegação e monitoramento se aproveitam dessa expansão do canal de dados, impulsionando a implantação multiuso a bordo de embarcações de trabalho e navios de cruzeiro.

Os padrões elevados de combustível continuarão a direcionar os gastos para análises que otimizam o desempenho do casco e das rotas. Como resultado, o tamanho do mercado de telemática para embarcações e navios dedicado à análise avançada está no caminho certo para dobrar antes de 2031, comprimindo as margens de comunicação puras e levando os fornecedores a adotar software de valor agregado.

Por Componente: Dominância do Hardware Desafiada pela Inovação em Software

O hardware representou 58,95% dos gastos no mercado de telemática para embarcações e navios em 2025, cobrindo antenas, modems multibanda e sensores robustos. No entanto, as assinaturas de software estão crescendo 8,98% ao ano à medida que os gestores de frota optam por atualizações em nuvem em vez de trocas periódicas de hardware. O TracNet Coastal da KVH entrega velocidades celulares de 300 Mbps combinadas com preços por gigabyte, ressaltando como dispositivos mais inteligentes reduzem as barreiras de dados e levam os proprietários a se aprofundarem no mercado de telemática para embarcações e navios. Os avanços em sensores permitem o rastreamento em tempo real da tensão do casco e das emissões com consumo mínimo de energia, abrindo caminho para que embarcações menores adotem capacidades anteriormente de alto nível.

As funções definidas por software agora possibilitam atualizações remotas que estendem a vida útil dos equipamentos. Consequentemente, os fornecedores agrupam licenças de SaaS com arrendamento de terminais, protegendo as margens enquanto distribuem os custos de aquisição ao longo de acordos plurianuais.

Por Tipo de Embarcação: Navios de Carga Lideram Enquanto Embarcações de Trabalho Aceleram

Os navios de carga e porta-contêineres comandaram 43,35% da receita do mercado de telemática para embarcações e navios em 2025, pois sua escala pode absorver os custos de capital, e os riscos regulatórios permanecem os mais elevados. O roteamento meteorológico ALBIS V-PER reduziu o consumo de combustível em 15%, confirmando o retorno sobre o investimento e reforçando a liderança. As embarcações de trabalho e navios de apoio offshore registram a CAGR mais rápida de 8,55% devido às regras de posicionamento dinâmico no setor de energia offshore. A análise preditiva reduz o tempo de inatividade em ativos de alta diária, justificando um retorno rápido para a telemática avançada.

Os proprietários de petroleiros focam em sensores de temperatura de carga e tensão do casco que se integram com suítes de navegação, enquanto as linhas de cruzeiro implantam redes privadas 5G para Wi-Fi dos passageiros e diagnósticos de motores. As embarcações recreativas se conectam por meio de aplicativos móveis simplificados como o Seanapps, que relatou 15.000 embarcações online em 2024, sinalizando um mercado de cauda longa ainda não explorado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia de Comunicação: Liderança por Satélite se Fortalece

Os links de satélite forneceram 54,62% da receita do mercado de telemática para embarcações e navios em 2025 e estão projetados para se expandir a uma CAGR de 10,98% à medida que as constelações em órbita terrestre baixa preenchem as lacunas polares e de médio oceano. A Learnmarine observa que as novas opções de "Serviço de Satélite Móvel Reconhecido" dobraram desde 2023, impulsionando a concorrência de preços. Os operadores próximos à costa transferem para 4G e 5G para reduzir custos.

A Vodafone Maritime Mobility agora cobre 93% das costas mundiais com comutação automatizada que preserva a integridade da sessão para fluxos de telemática. Os testes de 5G de terra para navio em Riga comprovaram links de vídeo estáveis a 30 milhas náuticas do porto, abrindo caminhos para inspeções remotas a uma fração das tarifas de satélite.

Análise Geográfica

A Ásia-Pacífico manteve a maior participação de 36,55% no mercado de telemática para embarcações e navios em 2025, à medida que a transformação digital alinhada ao RCEP da China e os investimentos em portos inteligentes de Singapura tornaram as capacidades de embarcações conectadas um padrão operacional de fato. Projetos público-privados ligam corredores costeiros de 5G a satélites em órbita terrestre baixa, proporcionando às frotas cobertura contínua desde o cais até o meio do oceano e suportando aplicativos de eficiência de combustível em tempo real que reduzem o consumo de bunker em até 15%. O Japão e a Coreia do Sul testam transportadores costeiros autônomos que necessitam de latência inferior a 50 ms, adicionando demanda por gateways com múltiplos sensores e nuvens com segurança cibernética. A Austrália e a Nova Zelândia reforçam a liderança da região ao exigir uploads de rastreamento de emissões antes da entrada no porto, o que leva os operadores menores a adotar plataformas de telemática baseadas em assinatura. Como resultado, o tamanho do mercado de telemática para embarcações e navios da Ásia-Pacífico está projetado para ampliar sua liderança até 2030, mesmo que o crescimento se modere a partir de taxas de dois dígitos.

O Oriente Médio e África registram a CAGR mais rápida de 9,95% até 2031, impulsionados pelos corredores logísticos habilitados por IA dos Emirados Árabes Unidos e pelos gastos da Visão 2030 da Arábia Saudita em novos terminais de águas profundas. Os operadores do Golfo também aproveitam pacotes híbridos de satélite e 5G que reduzem os custos de dados em 40%, tornando a conectividade de nível empresarial acessível a frotas de médio porte. Na África, a África do Sul e a Nigéria implantam redes de vigilância costeira que combinam AIS, radar e feeds de drones, estimulando a demanda por kits de hardware modulares que se integram com análises em nuvem. À medida que as grandes empresas petrolíferas retomam a exploração offshore, os proprietários de embarcações de trabalho em Angola e Gana adotam software de manutenção preditiva para minimizar o tempo de inatividade em campos remotos.

A Europa e a América do Norte apresentam demanda estável de substituição à medida que as regulamentações se tornam mais rigorosas em relação à intensidade de carbono e à gestão de risco cibernético. Os testes de rebocadores autônomos da Noruega e os corredores de ferries 5G no Báltico mantêm as regiões na vanguarda dos pilotos tecnológicos, mesmo que os gastos gerais aumentem a taxas de um dígito médio. A América do Sul amplia gradualmente a telemática à medida que os sistemas de comunidade portuária do Brasil exigem uploads de dados de viagem antes da praticagem, enquanto as nações da Aliança do Pacífico coinvestem em gateways de satélite que melhoram a cobertura ao longo de rotas de alta corrente. Coletivamente, essas regiões emergentes garantem que o mercado de telemática para embarcações e navios continue a se diversificar geograficamente, reduzindo a dependência excessiva de qualquer rota comercial única e incentivando os fornecedores a localizar centros de suporte e modelos de precificação.

Cenário Competitivo

A concorrência permanece moderada. Empresas como Kongsberg Digital, ABB Marine & Ports e Wärtsilä Voyage oferecem pilhas integradas de sensores a análises em nuvem que conquistam contratos de serviço de longo prazo. Inmarsat Maritime, Iridium e ORBCOMM defendem seu território de largura de banda ao combinar atualizações VSAT com serviços de dados de valor agregado. A aquisição da Xeos Technologies pela Satlink e a aquisição da Reygar pela AST Networks sinalizam consolidação visando o controle de fluxos de trabalho de telemática de ponta a ponta.

As alianças estratégicas se concentram em motores de IA e conectividade híbrida. O Vessel Insight da Kongsberg adiciona aplicativos de terceiros por meio de um marketplace aberto, permitindo que os proprietários combinem a otimização de rotas com painéis de conformidade regulatória em uma única assinatura. A fusão da ZeroNorth em 2024 com a Alpha Ori combinou algoritmos de eficiência de combustível com pontes IoT a bordo para gerenciar mais de 4.500 navios, ressaltando uma tendência rumo à escala de ecossistema. Os novos entrantes concentram-se em embarcações recreativas, oferecendo kits centrados em smartphones que conectam alarmes de porão, baterias e geofences a preços acessíveis ao consumidor.

Os sistemas 5G e LEO reformulam a economia ao reduzir os custos por megabyte, levando os incumbentes a se reinventar além da conectividade pura. O portfólio Certus da Iridium agora agrupa cibersegurança e roteamento meteorológico, enquanto a ABB integra o antigo negócio de meteorologia da DTN para enriquecer o planejamento de viagens. As demonstrações de rebocadores autônomos na Noruega e ferries operados remotamente no Japão evidenciam o valor premium de redes resilientes e de alta largura de banda que somente a telemática avançada pode fornecer.

Líderes do Setor de Telemática para Embarcações e Navios

Kongsberg Digital Ltd.

ABB Marine & Ports (ABB Ltd.)

Wartsila Corporation

Marlink SAS

Inmarsat Global Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Porto e Zona Franca de Sohar lançou o Sistema de Informação de Gestão Portuária Marasi, levando dados de embarcações em tempo real a mais de 50 portos globais.

- Agosto de 2024: A Telemar assinou um pacto de segurança e manutenção para toda a frota com a Grandi Navi Veloci, cobrindo novas embarcações ro-pax.

- Junho de 2024: A ABB adquiriu a unidade de roteamento meteorológico da DTN, adicionando os serviços Routeguard à sua suíte digital marítima.

Escopo do Relatório Global do Mercado de Telemática para Embarcações e Navios

O mercado de telemática para embarcações e navios cobre as últimas tendências e desenvolvimento tecnológico em telemática para embarcações e navios, a demanda por vários segmentos do mercado, como tipos de aplicação, função e componente em diferentes geografias, juntamente com as participações de mercado dos principais fabricantes e fornecedores de serviços de telemática para embarcações e navios em todo o mundo.

| Comercial |

| Privada/Recreativa |

| Defesa e Segurança |

| Navegação |

| Comunicação |

| Monitoramento e Diagnóstico |

| Coleta de Dados e Análise |

| Hardware | Sensores e Antenas |

| Terminais a Bordo | |

| Software e Plataformas |

| Navios de Carga e Porta-Contêineres |

| Petroleiros |

| Passageiros e Cruzeiros |

| Embarcações de Trabalho e Apoio Offshore |

| Iates e Embarcações de Lazer |

| Satélite (LEO/MEO/GEO) |

| Celular/5G |

| Redes Híbridas e em Malha |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Comercial | |

| Privada/Recreativa | ||

| Defesa e Segurança | ||

| Por Função | Navegação | |

| Comunicação | ||

| Monitoramento e Diagnóstico | ||

| Coleta de Dados e Análise | ||

| Por Componente | Hardware | Sensores e Antenas |

| Terminais a Bordo | ||

| Software e Plataformas | ||

| Por Tipo de Embarcação | Navios de Carga e Porta-Contêineres | |

| Petroleiros | ||

| Passageiros e Cruzeiros | ||

| Embarcações de Trabalho e Apoio Offshore | ||

| Iates e Embarcações de Lazer | ||

| Por Tecnologia de Comunicação | Satélite (LEO/MEO/GEO) | |

| Celular/5G | ||

| Redes Híbridas e em Malha | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de telemática para embarcações e navios?

O mercado foi avaliado em USD 6,08 bilhões em 2026 e está no caminho certo para atingir USD 9,51 bilhões até 2031.

Qual região detém a maior participação no mercado de telemática para embarcações e navios?

A Ásia-Pacífico liderou em 2025 com 36,55% da receita global, impulsionada por projetos de portos inteligentes e atualizações digitais alinhadas ao RCEP.

Onde se espera o crescimento mais rápido até 2031?

O Oriente Médio e África estão previstos para se expandir a uma CAGR de 9,95% à medida que os corredores logísticos habilitados por IA e os novos terminais de águas profundas entram em operação.

Qual segmento de embarcações está adotando a telemática mais rapidamente?

As embarcações de trabalho e navios de apoio offshore apresentam o maior impulso de adoção, avançando a uma CAGR de 8,55% graças às necessidades de posicionamento dinâmico e manutenção preditiva.

Qual retorno os operadores podem esperar dos investimentos em telemática?

Plataformas integradas de roteamento meteorológico e otimização de combustível podem reduzir o consumo de bunker em até 15%, proporcionando economias de custo mensuráveis aliadas aos benefícios de conformidade regulatória.

Página atualizada pela última vez em: