Tamanho e Participação do Mercado de Trailer Modular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

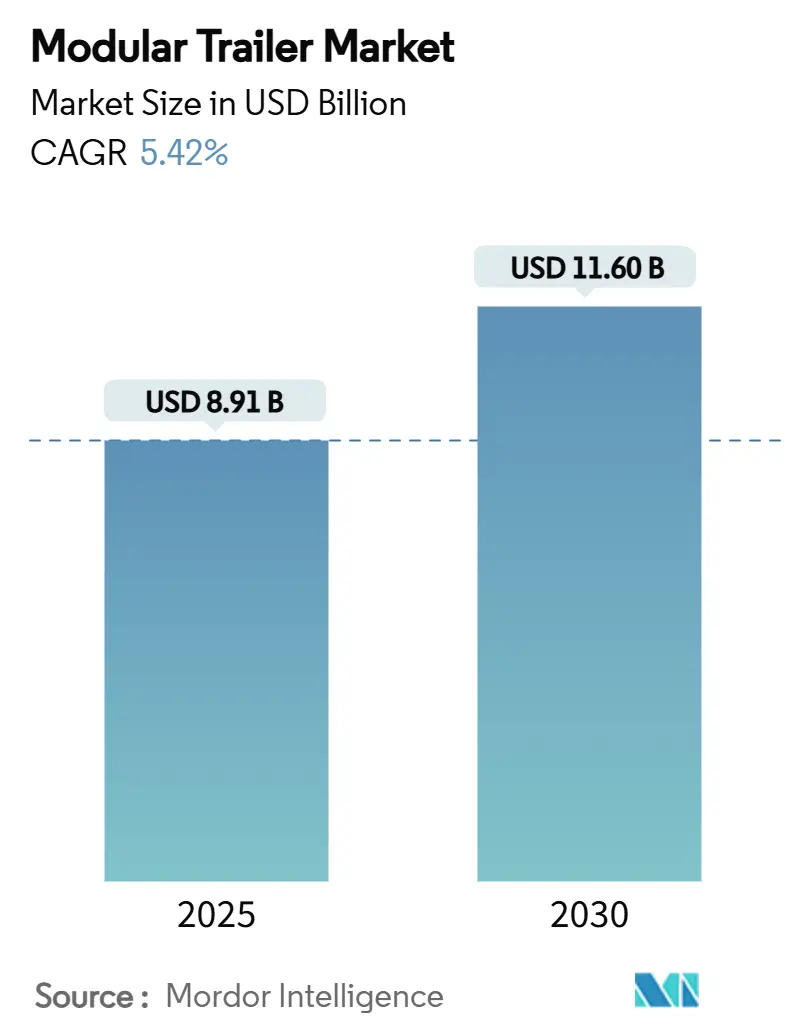

| Tamanho do Mercado (2025) | 8.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trailer Modular por Mordor Intelligence

O mercado de trailer modular está posicionado para atingir USD 8,91 bilhões em 2025 e tem previsão de alcançar USD 11,60 bilhões até 2030, registrando um CAGR de 5,42% ao longo do período. Limites mais rígidos de CO₂ da UE, a crescente logística de energia eólica e a rápida adoção de telemática inovadora sustentam coletivamente essa expansão. A América do Norte detém a maior participação de 32,05% do mercado de trailer modular, beneficiando-se de corredores de transporte pesado consolidados, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,80% impulsionado por um plano de infraestrutura de USD 26 trilhões. Os fabricantes de equipamentos originais estão investindo em chassi leves para atender aos cortes de CO₂ obrigatórios de 7,5%/10% para reboques de barra de tração e semirreboques até 2030. Soluções de eixo eletrificado, como o AxTrax 2 da ZF, proporcionam até 16% de economia de combustível para tratores a diesel e até 40% quando operados no modo plug-in. No entanto, as persistentes oscilações nos preços do aço e a crescente escassez de motoristas certificados para transporte pesado estão pressionando as margens de lucro e a utilização de ativos.

Principais Conclusões do Relatório

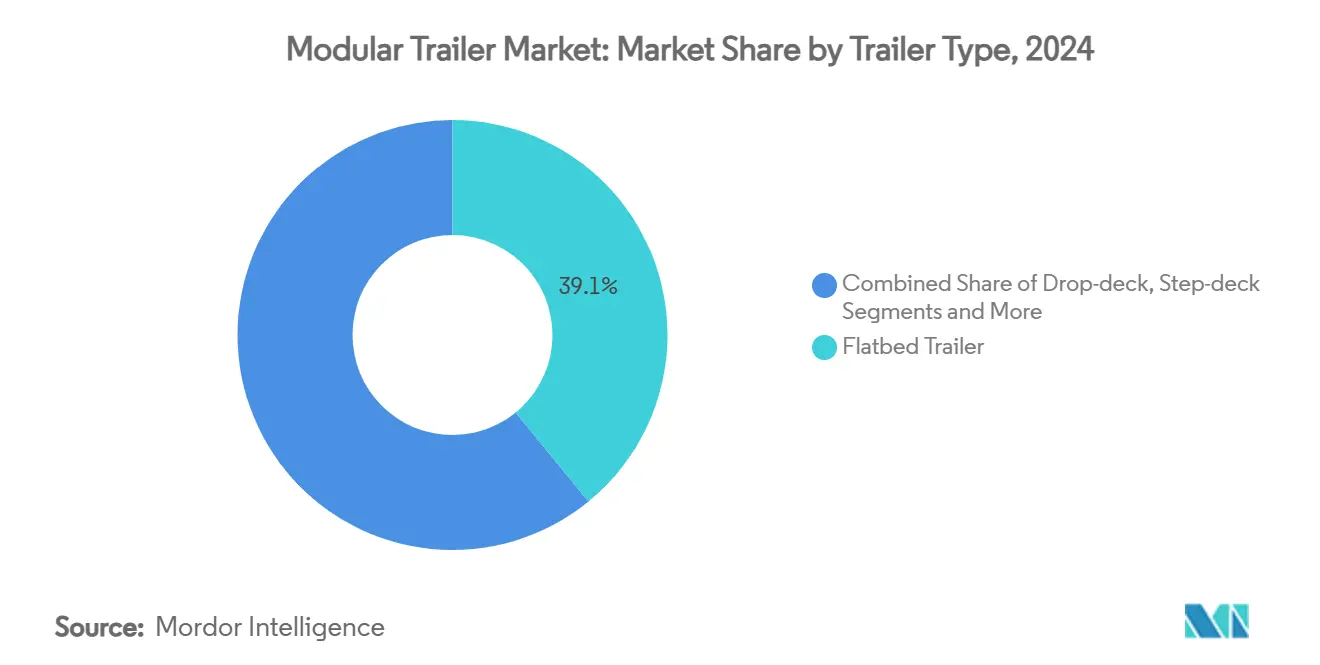

Por tipo de trailer, as unidades de plataforma plana detinham 39,05% da participação do mercado de trailer modular em 2024, enquanto as plataformas low-boy têm previsão de avançar a um CAGR de 8,20% até 2030.

Por configuração de eixo, os sistemas tandem capturaram 46,28% da participação do tamanho do mercado de trailer modular em 2024, enquanto as configurações quad e acima têm projeção de expansão a um CAGR de 7,55% até 2030.

Por material, o aço carbono dominou com 70,95% da participação do mercado de trailer modular em 2024; espera-se que as estruturas de alumínio cresçam a um CAGR de 6,90% durante o período de previsão.

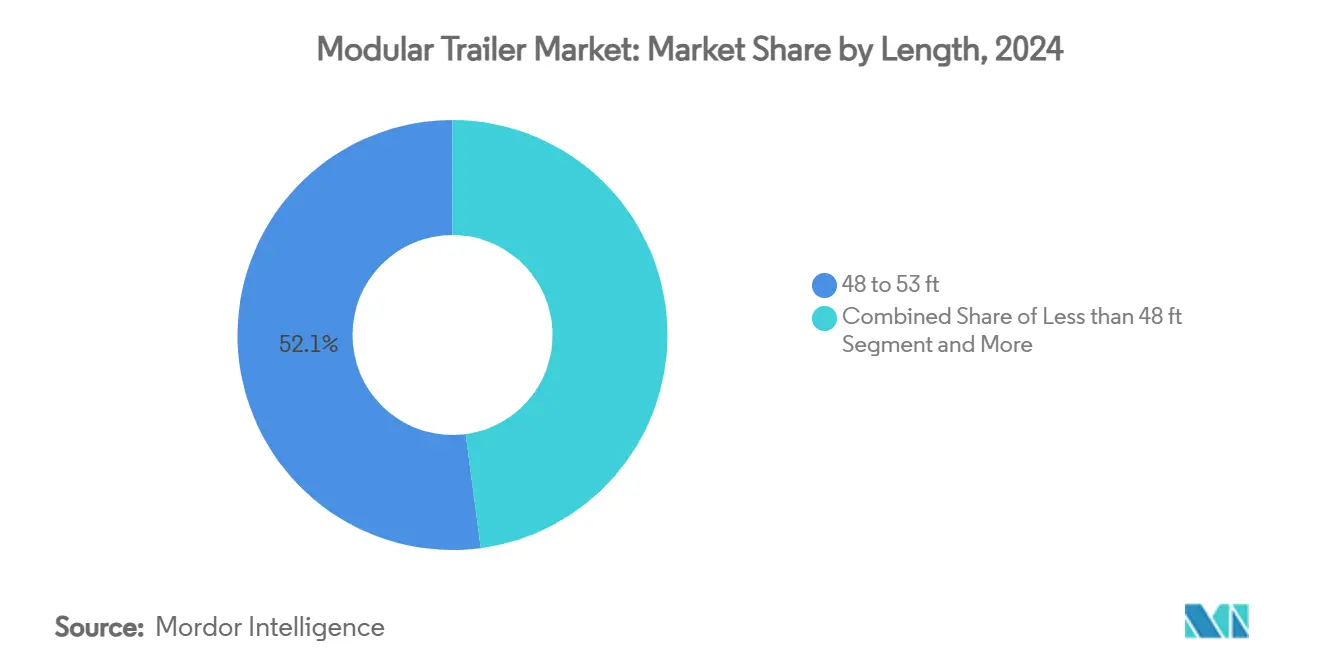

Por comprimento, a categoria de 48 a 53 pés comandou 52,10% da participação do tamanho do mercado de trailer modular em 2024, e os trailers com mais de 60 pés devem crescer a um CAGR de 9,31% até 2030.

Por setor do usuário final, construção e infraestrutura lideraram com 24,12% de participação na receita em 2024, enquanto a logística de energia eólica tem projeção de crescimento a um CAGR de 11,30% até 2030.

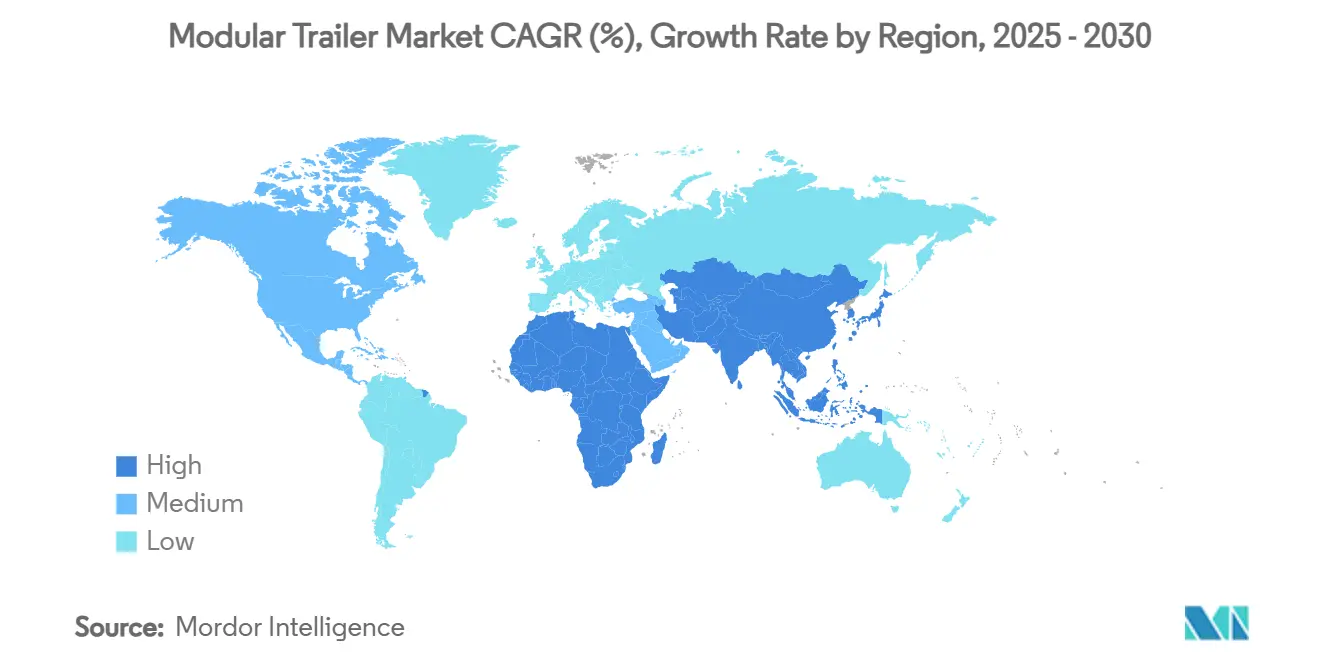

Por geografia, a América do Norte respondeu por 32,05% da participação do mercado de trailer modular em 2024, enquanto a Ásia-Pacífico deve entregar o CAGR mais rápido de 7,80% ao longo de 2025-2030.

Tendências e Perspectivas do Mercado Global de Trailer Modular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Logística de Pás Eólicas Impulsionando Trailers Extensíveis | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Megacorredores de Infraestrutura do Sudeste Asiático | +0.9% | Ásia-Pacífico, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Chassi Híbrido Leve de Alumínio e Aço | +0.8% | Europa, América do Norte, Global | Médio prazo (2-4 anos) |

| Regulamentação de CO₂ para Trailers da UE (EU 2019/1242) | +0.7% | Europa, influência Global | Curto prazo (≤ 2 anos) |

| Telemática com Sensores Inteligentes Reduzindo o Custo Total de Propriedade | +0.6% | América do Norte, Global | Curto prazo (≤ 2 anos) |

| Módulos de Eixo Elétrico Sem Terras Raras | +0.4% | Europa, América do Norte, Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para a Logística de Pás Eólicas Impulsionando Trailers Modulares Extensíveis

As demandas de transporte de pás de turbinas eólicas estão remodelando fundamentalmente as especificações de projeto dos trailers, à medida que as pás modernas ultrapassam 80 metros de comprimento e os conjuntos completos superam 700 toneladas em peso. A complexidade do planejamento de rotas se intensifica a cada projeto, exigindo múltiplas inspeções visuais e análises de trajetória varrida para navegar pelas restrições de infraestrutura, conforme demonstrado pelo Parque Eólico Southland na Nova Zelândia e pelo Parque Eólico Golden Plains na Austrália[1] Luke Smith, Josh Tracey e Andrew Metherell, Superando desafios no transporte de turbinas eólicas: Por que as avaliações de rotas são críticas,

Stantec, stantec.com.. Os fabricantes estão respondendo desenvolvendo sistemas modulares que se estendem além dos limites de comprimento tradicionais, mantendo a integridade estrutural para a entrega de componentes de grande porte. A complexidade da logística de pás eólicas cria barreiras à entrada para fabricantes menores, consolidando a participação de mercado entre fornecedores especializados de transporte pesado com capacidades de engenharia.

Crescimento dos Projetos de Megacorredores de Infraestrutura do Sudeste Asiático

A transformação da infraestrutura do Sudeste Asiático requer mais de USD 26 trilhões em investimentos em transporte até 2030, com a demanda por transporte de carga projetada para aumentar quase 80% entre 2015 e 2030[2]Yasuyuki Sawada, O Próximo Boom de Infraestrutura da Ásia,

ADB, adb.org. . O Corredor Econômico do Sul, conectando Bangcoc, Phnom Penh e Cidade de Ho Chi Minh, exemplifica essa mudança, facilitando o comércio transfronteiriço e a participação do setor privado na infraestrutura logística. A Política de Desenvolvimento Industrial do Camboja enfatiza sistemas de transporte multimodal, incluindo o Projeto de Melhoria da Estrada Nacional nº 5, que aprimora a capacidade logística entre Phnom Penh e a fronteira tailandesa. O transporte marítimo responde por 90% dos toneladas-quilômetro de carga na região, criando demanda por soluções especializadas de transporte de porto ao interior. O foco da região em zonas econômicas especiais e procedimentos aduaneiros simplificados impulsiona a demanda por chassi para contêineres e configurações de trailers intermodais.

Pivô dos Fabricantes de Equipamentos Originais para Chassi Híbrido Leve de Alumínio e Aço

A inovação em materiais se acelera à medida que os fabricantes buscam estratégias de redução de peso para aumentar a capacidade de carga e a eficiência de combustível, com o aço de alta resistência alcançando reduções de peso de 10% em veículos comerciais e economias de 30% nos componentes do quadro principal. A participação da Constellium no Projeto M-LightEn demonstra o compromisso da indústria com estruturas de chassi ultraleves, visando redução de 50% na intensidade de carbono e economia de peso de 25% usando 80% de materiais de alumínio reciclado. O desenvolvimento do chassi de polímero reforçado com fibra de carbono da CarbonTT alcançou redução de peso de 185 quilogramas e aumento de 36% na capacidade de carga para veículos comerciais especializados, atendendo às restrições de logística urbana sob limites de peso de 3,5 toneladas métricas[3]Stewart Mitchell, Chassi de polímero reforçado com fibra de carbono pultrudado permite aumento de 36% na capacidade de carga para veículos comerciais especializados,

Composites Worlds, compositesworld.com.. O trailer conceito de fibra de carbono da Great Dane demonstrou economia de peso de 4.000 libras em comparação com projetos convencionais, com os custos de fibra de carbono caindo para aproximadamente USD 10 por libra[4]Ryan Gehm, Trailer conceito de fibra de carbono da Great Dane reduz peso em 4.000 lb,

SAE International, sae.org..

Endurecimento das Regras de Conformidade de CO₂ para Trailers da UE (EU 2019/1242)

Os regulamentos da União Europeia determinam reduções de emissões de CO₂ de 7,5% para reboques de barra de tração e 10% para semirreboques até 2030, com metas mais amplas para veículos pesados atingindo 90% até 2040. A implementação da Ferramenta de Cálculo do Consumo de Energia de Veículos (VECTO) exige que os fabricantes demonstrem conformidade por meio de otimização aerodinâmica, redução de peso e melhorias na resistência ao rolamento dos pneus. As penalidades financeiras por não conformidade chegam a EUR 4.250 por gCO2/tkm em 2025 e EUR 6.800 em 2030, criando pressões de custo imediatas para os fabricantes. O trailer refrigerado totalmente elétrico S.KOe COOL da Schmitz Cargobull exemplifica as estratégias de conformidade, atendendo aos requisitos de logística urbana de zero emissões. A abordagem tecnologicamente neutra do regulamento permite flexibilidade aos fabricantes nos métodos de conformidade, ao mesmo tempo que incentiva a integração de veículos de zero emissão. As vantagens de pedágio rodoviário para trailers eficientes proporcionam benefícios de custo operacional, promovendo a adoção no mercado de projetos em conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Motoristas Certificados para Transporte Pesado | -1.1% | América do Norte, Europa, Global | Médio Prazo (2–4 Anos) |

| Homologação Lenta de Sistemas Autônomos de Controle de Trailer | -1.0% | Europa, América do Norte | Longo Prazo (4+ Anos) |

| Volatilidade dos Preços do Aço | -0.8% | Global, Pronunciada em Mercados Emergentes | Curto Prazo (≤ 2 Anos) |

| Gargalos Portuários Atrasando Licenças para Carga de Grande Porte | -0.7% | Portos Globais, Especialmente Ásia e UE | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço Pressionando Pequenos Fabricantes Regionais

Os pequenos fabricantes regionais enfrentam impactos desproporcionais devido à capacidade limitada de proteção contra riscos e ao menor poder de negociação com fornecedores de aço em comparação com grandes fabricantes de equipamentos originais. As tarifas sobre importações de aço e alumínio agravam as pressões de custo, com alguns fabricantes explorando estratégias de diversificação de fornecedores e relocalização para mitigar as interrupções na cadeia de suprimentos. O atraso na implementação das tarifas até abril de 2025 proporciona alívio temporário, mas mantém a incerteza para o planejamento da produção e as estratégias de precificação. A dominância de 70,95% do aço carbono no mercado amplifica a sensibilidade aos preços em toda a indústria, afetando particularmente os players menores com alternativas de materiais limitadas. Os fabricantes se adaptam por meio da otimização do gerenciamento de estoque e parcerias estratégicas com fornecedores, embora a compressão das margens permaneça inevitável durante períodos de volatilidade.

Escassez Global de Motoristas Certificados para Transporte Pesado

Os Estados Unidos enfrentam uma escassez de motoristas superior a 80.000 posições, com projeção de dobrar até 2030 devido a fatores de aposentadoria, estresse e fadiga que afetam a profissão. As operações de transporte pesado exigem certificações especializadas e experiência com licenças para carga de grande porte, criando barreiras adicionais ao recrutamento e retenção de motoristas. A escassez impacta particularmente as taxas de utilização de trailers modulares, pois operadores qualificados exigem salários premium e limitam a flexibilidade de implantação da frota. O desenvolvimento de trailers autônomos se acelera como resposta, com empresas como Aurora e Waymo buscando isenções regulatórias para modificações em equipamentos de segurança. Modelos de negócios de Motorista como Serviço e Capacidade como Serviço surgem para lidar com as restrições de mão de obra, mantendo a eficiência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Trailer: Dominância da Plataforma Plana em Meio à Aceleração do Low-Boy

Os trailers de plataforma plana mantiveram 39,05% de participação de mercado em 2024, refletindo sua versatilidade em aplicações de carga geral e integração estabelecida na cadeia de suprimentos. As configurações low-boy emergem como o segmento de crescimento mais rápido, com CAGR de 8,20% até 2030, impulsionadas pela logística de energia eólica e pelas demandas de transporte de maquinário pesado que requerem capacidades de carregamento especializadas. Os trailers de plataforma plana atendem a projetos de construção e infraestrutura, beneficiando-se particularmente do pipeline de investimento em infraestrutura de USD 26 trilhões da Ásia-Pacífico. As configurações de deck rebaixado e deck em degrau atendem a cargas com restrição de altura, mantendo a eficiência de carga para o transporte de equipamentos industriais.

A demanda por chassi para contêineres se correlaciona com os volumes de comércio marítimo, já que o transporte de carga do Sudeste Asiático tem projeção de aumento de 80% até 2030. Os trailers tanque se beneficiam da atividade do setor de petróleo e gás, embora o crescimento seja moderado devido às pressões da transição energética. O sistema de eletrificação TrailTrax da ZF demonstra aplicabilidade entre segmentos, alcançando 16% de economia de energia para aplicações a diesel e melhorias de 40% por meio de carregamento plug-in. A evolução do segmento reflete tendências de especialização, com os fabricantes desenvolvendo soluções específicas para cada finalidade, em vez de abordagens únicas para todos os casos.

Por Configuração de Eixo: Sistemas Tandem Lideram Enquanto Quad e Acima Acelera

As configurações de eixo tandem dominam com 46,28% de participação de mercado em 2024, oferecendo distribuição de peso e manobrabilidade ideais para operações de carga padrão em diversas condições de estrada. As configurações quad e acima registram crescimento de CAGR de 7,55% até 2030, impulsionadas pelo transporte de carga superpesada e pela entrega de componentes de turbinas eólicas que requerem distribuição máxima de carga. Os sistemas de eixo simples atendem a aplicações mais leves e entregas urbanas, enquanto as configurações tridem preenchem lacunas de capacidade para transporte industrial especializado.

A tendência para cargas mais pesadas exige tecnologias de eixo avançadas, com a Schmitz Cargobull celebrando a produção de seu 2.000.000º eixo em 2024, enquanto implementa processos de fabricação totalmente automatizados. Os eixos geradores elétricos ganham força à medida que a integração de telemática se expande, suportando funcionalidades de trailer inteligente e capacidades de manutenção preditiva. A conformidade regulatória impulsiona a otimização da configuração de eixos, pois os padrões de CO₂ da UE exigem que os fabricantes equilibrem a distribuição de peso com a eficiência aerodinâmica. Os sistemas de múltiplos eixos permitem flexibilidade de projeto modular, permitindo que os operadores configurem trailers com base em requisitos específicos de carga e restrições de rota.

Por Material: Dominância do Aço Carbono Enfrenta Desafio do Alumínio

O aço carbono mantém 70,95% de participação de mercado em 2024 devido às vantagens de custo e aos processos de fabricação estabelecidos, embora as alternativas de alumínio cresçam a um CAGR de 6,90% à medida que a redução de peso se torna crítica para a eficiência de combustível e a otimização da capacidade de carga. As configurações híbridas de alumínio e aço emergem como soluções de compromisso, equilibrando a economia de peso com os requisitos de integridade estrutural para aplicações de serviço pesado. As inovações em aço de alta resistência alcançam reduções de peso de 10% em veículos comerciais, mantendo os padrões de durabilidade.

A produção de alumínio de altíssima resistência da Constellium usando 80% de materiais reciclados demonstra a integração da sustentabilidade com benefícios de desempenho. As aplicações de fibra de carbono permanecem de nicho, mas mostram potencial, com o trailer conceito da Great Dane alcançando economia de peso de 4.000 libras a custos de material decrescentes. A volatilidade dos preços do aço cria oportunidades para materiais alternativos, embora os fabricantes devam equilibrar os custos iniciais com os benefícios ao longo do ciclo de vida. A seleção de materiais considera cada vez mais a conformidade regulatória, pois os padrões de emissão da UE incentivam estratégias de redução de peso em todas as configurações de trailer.

Por Comprimento: Dominância da Faixa Intermediária com Crescimento Estendido

Os trailers de 48 a 53 pés comandam 52,10% de participação de mercado em 2024, representando o padrão da indústria para carga geral e aplicações intermodais otimizadas para compatibilidade com a infraestrutura rodoviária. Os trailers estendidos com mais de 60 pés registram a maior taxa de crescimento, com CAGR de 9,31% até 2030, impulsionados pelo transporte de componentes de energia eólica e carga industrial especializada que requer utilização máxima de comprimento. A aprovação da Suécia de combinações de veículos superiores a 25,25 metros, incluindo combinações nórdicas atingindo aproximadamente 27 metros, demonstra a acomodação regulatória para configurações mais longas.

Os trailers mais curtos, com menos de 48 pés, atendem a entregas urbanas e aplicações especializadas onde a manobrabilidade supera as considerações de capacidade. O segmento de 53 a 60 pés equilibra capacidade com conformidade regulatória em diversas jurisdições. O transporte de pás de turbinas eólicas impulsiona a demanda por configurações extensíveis, pois as pás modernas ultrapassam 80 metros e requerem planejamento sofisticado de rotas. A otimização do comprimento reflete as prioridades de eficiência operacional, com trailers mais longos reduzindo os custos de transporte por unidade, enquanto as configurações mais curtas melhoram a acessibilidade urbana e a flexibilidade de estacionamento.

Por Setor do Usuário Final: Liderança da Construção em Meio ao Crescimento da Energia Eólica

Os setores de construção e infraestrutura comandam 24,12% de participação de mercado em 2024, beneficiando-se de programas globais de investimento em infraestrutura e tendências de urbanização em mercados em desenvolvimento. A energia eólica emerge como o segmento de crescimento mais rápido, com CAGR de 11,30% até 2030, refletindo a expansão das energias renováveis e os requisitos especializados de transporte para componentes de turbinas que excedem os limites convencionais de tamanho. As aplicações de petróleo e gás mantêm demanda estável apesar das pressões da transição energética, enquanto mineração e metais se beneficiam de iniciativas de extração de minerais críticos, incluindo o investimento de USD 870 milhões do Departamento de Defesa dos Estados Unidos em cadeias de suprimentos domésticas.

As aplicações de defesa e aeroespacial requerem configurações especializadas para o transporte de equipamentos militares, com o TGS-Mil Protected da Rheinmetall demonstrando capacidades de projeto modular para requisitos específicos de missão. Cada segmento de usuário final impulsiona especificações distintas de trailer, desde os requisitos de comprimento da energia eólica até os padrões de proteção do setor de defesa. A diversificação entre setores proporciona estabilidade ao mercado, enquanto os segmentos especializados comandam preços premium por soluções de engenharia.

Análise Geográfica

A participação de mercado de 32,05% da América do Norte em 2024 reflete a infraestrutura madura de transporte pesado da região e os marcos regulatórios estabelecidos que facilitam o transporte de carga de grande porte entre fronteiras estaduais. Os Estados Unidos enfrentam desafios críticos com escassez de mais de 80.000 motoristas, com projeção de dobrar até 2030, acelerando o desenvolvimento de caminhões autônomos com potenciais taxas de adoção de 13% até 2035. Os gargalos de carga causam 243 milhões de horas de atraso de caminhões anualmente, custando aproximadamente USD 7,8 bilhões e impulsionando iniciativas de melhoria da infraestrutura. O Canadá se beneficia de atividades de extração de recursos que requerem soluções de transporte especializadas, enquanto a expansão do setor manufatureiro do México sustenta o crescimento da demanda por trailers.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, com CAGR de 7,80% até 2030, impulsionada pelo boom de infraestrutura do Sudeste Asiático que requer mais de USD 26 trilhões em investimentos em transporte até 2030. A demanda por transporte de carga tem projeção de aumento de quase 80% entre 2015 e 2030, com o transporte marítimo respondendo por 90% das toneladas-quilômetro de carga, criando oportunidades de transporte de porto ao interior. O Corredor Econômico do Sul, conectando Bangcoc, Phnom Penh e Cidade de Ho Chi Minh, facilita o comércio transfronteiriço e o desenvolvimento da infraestrutura logística. A dominância manufatureira da China e o desenvolvimento de infraestrutura da Índia criam demanda substancial por trailers, enquanto a Indonésia e outras nações da ASEAN se beneficiam de melhorias na conectividade regional.

A Europa mantém presença significativa no mercado enquanto navega por rigorosos requisitos de conformidade de CO₂ que determinam reduções de emissão de 7,5% para reboques de barra de tração e 10% para semirreboques até 2030. A aprovação da Suécia de combinações de veículos superiores a 25,25 metros demonstra a adaptação regulatória às necessidades de transporte especializado. A Alemanha lidera a inovação manufatureira com empresas como a Schmitz Cargobull investindo mais de EUR 97 milhões em desenvolvimento de produtos e iniciativas de sustentabilidade, enquanto alcança 25% de participação no mercado europeu. O foco da região na descarbonização impulsiona iniciativas de eletrificação, com o sistema TrailTrax da ZF alcançando 16% de economia de energia para aplicações a diesel.

Cenário Competitivo

O mercado de trailer modular exibe fragmentação moderada, com fabricantes europeus estabelecidos mantendo posições de liderança por meio de inovação tecnológica e vantagens de escala de fabricação. A Schmitz Cargobull demonstra tendências de consolidação de mercado, aumentando a participação no mercado europeu enquanto produz cerca de 60.000 veículos anualmente e gera EUR 2,4 bilhões em receita. As parcerias estratégicas reformulam a dinâmica competitiva, como evidenciado pela aquisição de participação de 26% da Schmitz Cargobull na MaxiTRANS da Austrália e pelo desenvolvimento da instalação da Faymonville Group no Arkansas visando a expansão na América do Norte. A diferenciação tecnológica se acelera por meio de iniciativas de eletrificação, com as parcerias do sistema TrailTrax da ZF e o eTrailer da Range Energy alcançando até USD 20.000 de economia anual por trailer.

Oportunidades de espaço em branco emergem em sistemas autônomos de trailer e integração de telemática inteligente, conforme demonstrado por pedidos de patente para monitoramento de condição de rolamentos e tecnologias de otimização de fornecimento de energia. A intensidade competitiva aumenta à medida que os fabricantes navegam pelos requisitos de conformidade regulatória, com os padrões de CO₂ da UE criando oportunidades de diferenciação para empresas que desenvolvem soluções aerodinâmicas e leves. Os fabricantes regionais menores enfrentam pressão nas margens devido à volatilidade dos preços do aço e às vantagens limitadas de escala, potencialmente acelerando a consolidação do setor. O surgimento de modelos de Trailer como Serviço, exemplificado pela abordagem de rede nacional da Wabash, desafia as estruturas tradicionais de propriedade e cria novas dinâmicas competitivas focadas na otimização da utilização em vez de vendas de ativos.

Líderes do Setor de Trailer Modular

Schmitz Cargobull

Goldhofer

Faymonville

Scheuerle (TII Group)

Wabash National Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O fabricante de trailers Montracon foi adquirido pela firma de investimentos Martin Group, com a nova propriedade comprometendo-se a investir na marca, nas pessoas e nos produtos da empresa, mantendo as operações inalteradas.

- Fevereiro de 2025: ZF e Range Energy anunciaram a integração em parceria do eixo elétrico AxTrax 2 da ZF no Sistema eTrailer da Range, projetando USD 20.000 de economia anual por trailer e reduções de emissão de 70%, com as primeiras entregas previstas para 2025.

- Janeiro de 2025: A Schmitz Cargobull anunciou a expansão de seu centro de entrega de semirreboques refrigerados e de carroceria fechada na unidade de Vreden, criando 750 novas vagas de estacionamento e reduzindo as emissões de CO₂ em aproximadamente 150 toneladas anualmente.

Escopo do Relatório Global do Mercado de Trailer Modular

| Plataforma Plana |

| Deck Rebaixado |

| Deck em Degrau |

| Low-Boy |

| Tanque |

| Chassi para Contêiner |

| Simples |

| Tandem |

| Tridem |

| Quad e Acima |

| Aço Carbono |

| Alumínio |

| Híbrido de Alumínio e Aço |

| Menos de 48 pés |

| 48 a 53 pés |

| 53 a 60 pés |

| Mais de 60 pés |

| Construção e Infraestrutura |

| Energia Eólica |

| Petróleo e Gás |

| Mineração e Metais |

| Defesa e Aeroespacial |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| México | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Trailer | Plataforma Plana | |

| Deck Rebaixado | ||

| Deck em Degrau | ||

| Low-Boy | ||

| Tanque | ||

| Chassi para Contêiner | ||

| Por Configuração de Eixo | Simples | |

| Tandem | ||

| Tridem | ||

| Quad e Acima | ||

| Por Material | Aço Carbono | |

| Alumínio | ||

| Híbrido de Alumínio e Aço | ||

| Por Comprimento | Menos de 48 pés | |

| 48 a 53 pés | ||

| 53 a 60 pés | ||

| Mais de 60 pés | ||

| Por Setor do Usuário Final | Construção e Infraestrutura | |

| Energia Eólica | ||

| Petróleo e Gás | ||

| Mineração e Metais | ||

| Defesa e Aeroespacial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| México | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de trailer modular?

O tamanho do mercado de trailer modular foi igual a USD 8,91 bilhões em 2025 e tem previsão de alcançar USD 11,60 bilhões até 2030.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico tem projeção de registrar o maior CAGR de 7,80% até 2030, impulsionada por um pipeline de infraestrutura de USD 26 trilhões.

Como os regulamentos da UE estão afetando o projeto de trailers?

A EU 2019/1242 obriga reboques de barra de tração e semirreboques a reduzir o CO₂ em 7,5% e 10%, respectivamente, até 2030, estimulando a adoção mais ampla de materiais leves e kits aerodinâmicos.

Qual tipo de trailer está se expandindo mais rapidamente?

Os trailers low-boy estão avançando a um CAGR de 8,20% devido ao aumento das necessidades de transporte de energia eólica e equipamentos pesados.

Página atualizada pela última vez em: