Tamanho e Participação do Mercado de Seguro de Crédito Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.26% CAGR |

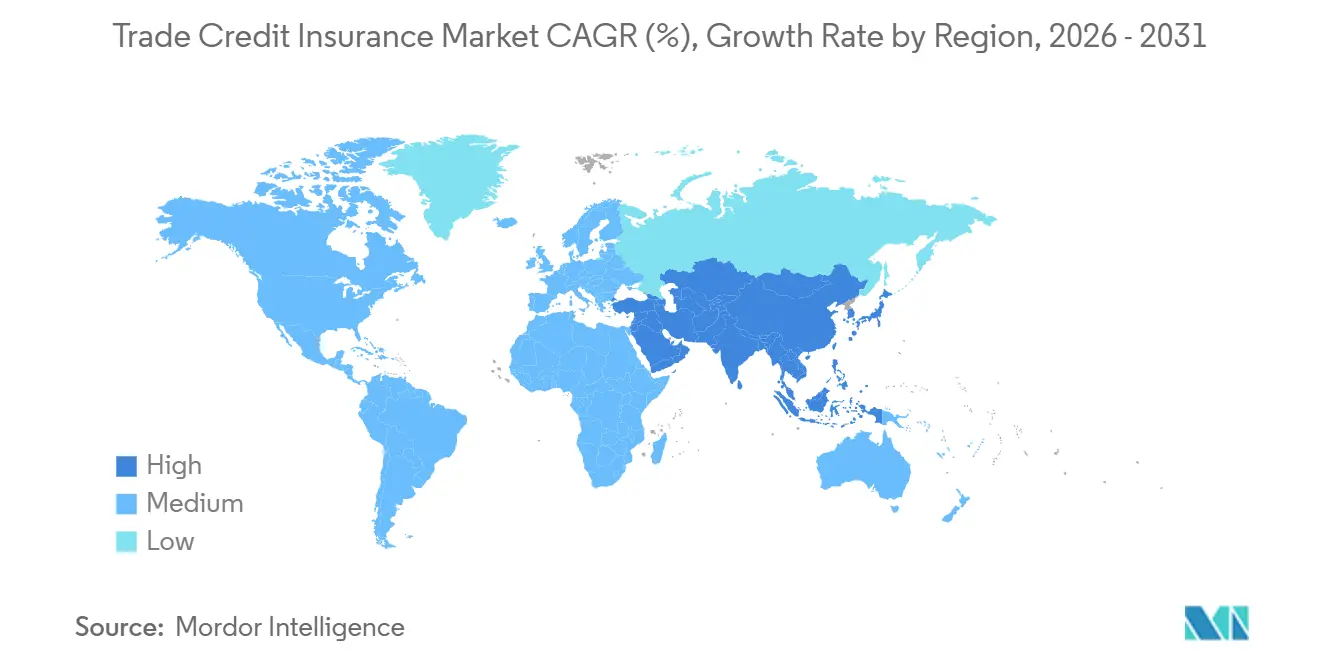

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

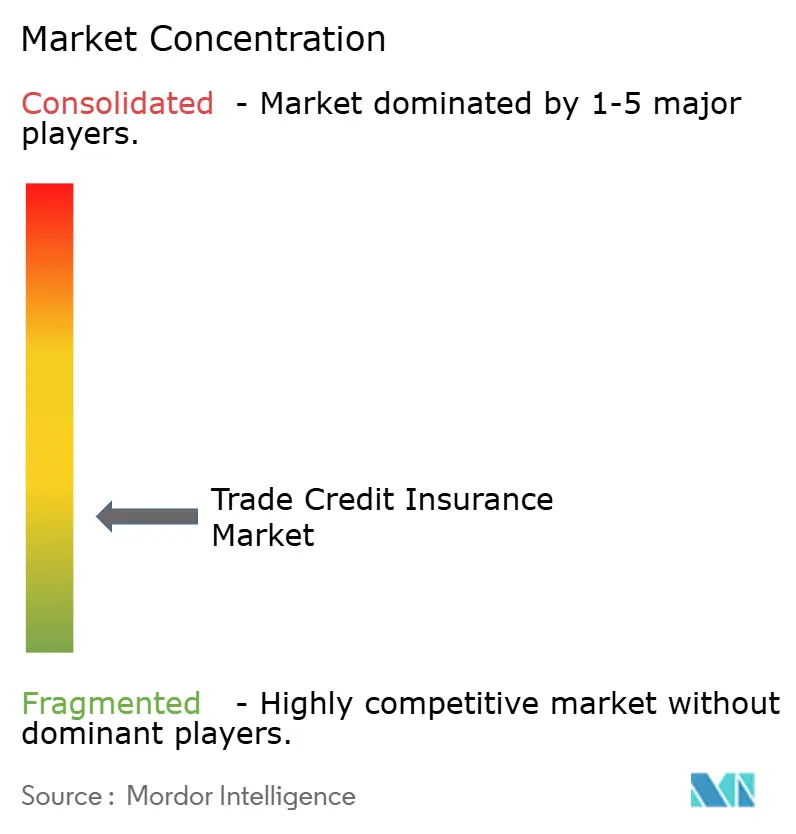

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro de Crédito Comercial por Mordor Intelligence

O tamanho do Mercado de Seguro de Crédito Comercial está projetado para expandir de USD 18,52 bilhões em 2025 e USD 19,87 bilhões em 2026 para USD 30,94 bilhões até 2031, registrando um CAGR de 9,26% entre 2026 e 2031.

O crescimento do mercado de seguro de crédito comercial está intimamente ligado a um ciclo prolongado de insolvências, com as insolvências empresariais globais esperadas para aumentar entre 3% e 6% em 2026, e o número de falências já situando-se 24% acima dos níveis pré-pandemia. Esse cenário está mudando a forma como os segurados utilizam a cobertura, pois a proteção de recebíveis agora é usada não apenas para proteger balanços patrimoniais, mas também para apoiar o financiamento baseado em recebíveis e o acesso ao capital de giro. A atividade de sinistros aumentou acentuadamente no final de 2025, mas os preços para novos entrantes permaneceram competitivos, o que demonstra que a pressão de subscrição e a resposta de precificação não estão mais se movendo na mesma direção no mercado de seguro de crédito comercial. A Europa permaneceu como a maior base regional em 2025, enquanto a Ásia-Pacífico está posicionada para expandir mais rapidamente até 2031, à medida que a diversificação das exportações, a formalização das PMEs e o maior apoio das agências de crédito à exportação continuam a ampliar a base endereçável do mercado de seguro de crédito comercial. As principais seguradoras globais ainda controlam o núcleo do volume de prêmios, mas a menor penetração na América do Norte e as barreiras de acesso ao produto para empresas menores deixam espaço claro para uma inovação mais ampla nos canais de distribuição e um design de apólice mais simples.

Principais Conclusões do Relatório

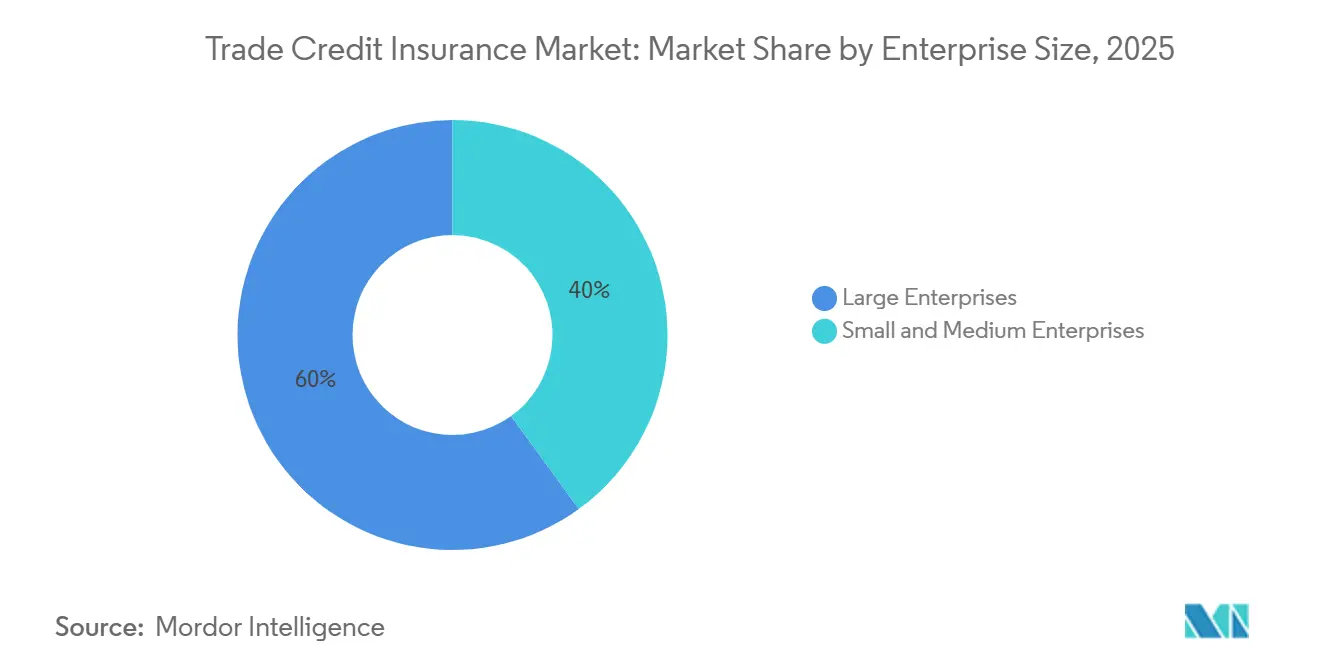

- Por porte empresarial, as grandes empresas detinham 60,00% da participação do mercado de seguro de crédito comercial em 2025, enquanto as PMEs devem crescer a um CAGR de 10,90% até 2031.

- Por cobertura, a cobertura de faturamento total representou 56,40% da participação do mercado de seguro de crédito comercial em 2025, enquanto a cobertura de comprador único deve crescer a um CAGR de 12,00% até 2031.

- Por aplicação, os negócios transfronteiriços capturaram 58,70% da participação do mercado de seguro de crédito comercial em 2025, enquanto a cobertura doméstica deve crescer a um CAGR de 11,80% até 2031.

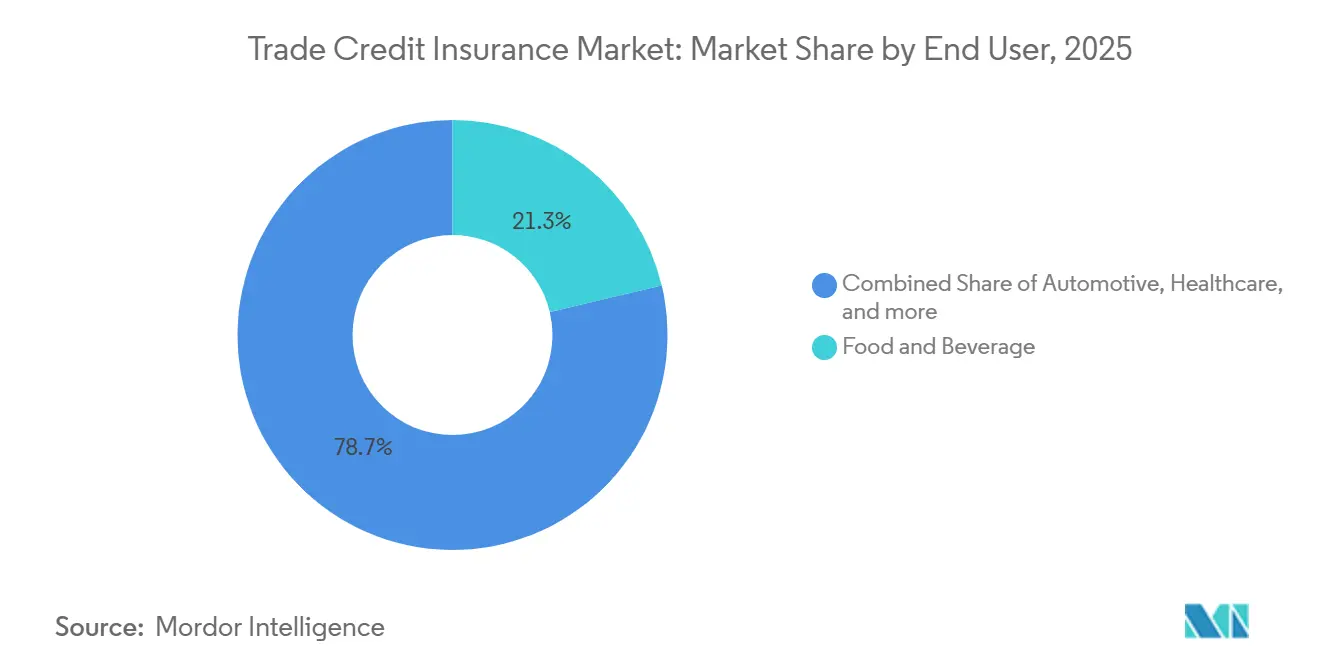

- Por uso final, alimentos e bebidas representaram 21,30% da participação do mercado de seguro de crédito comercial em 2025, enquanto o setor automotivo deve crescer a um CAGR de 12,80% até 2031.

- Por geografia, a Europa capturou 31,70% dos prêmios globais na participação do mercado de seguro de crédito comercial em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 11,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguro de Crédito Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Exposição à Insolvência de Compradores | +2.0% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Finanças Integradas | +1.6% | Global, com concentração inicial na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Risco de Pagamento Transfronteiriço | +1.3% | Global, com maior intensidade na Europa, Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Sanções e Triagem de Contrapartes | +1.0% | América do Norte e UE, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração da Distribuição Corretor-Banco | +0.8% | Global, com adoção liderante na Europa e América do Norte | Médio prazo (2-4 anos) |

| Acessibilidade ao Limite de Crédito para PMEs | +0.7% | Núcleo na Ásia-Pacífico, com extensão para América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Exposição à Insolvência de Compradores Acelera a Adesão a Apólices

O mercado de seguro de crédito comercial está registrando maior demanda por apólices porque o risco de insolvência permaneceu elevado por 5 anos consecutivos. A Allianz Trade projetou que as insolvências empresariais globais aumentariam 6% em 2025 e mais 3% a 6% em 2026, elevando as falências acumuladas para 24% acima dos níveis pré-pandemia[1][1] ALLIANZ-TRADE.COM Relatório de Insolvências da Allianz Trade 2025. A Alemanha reforçou ainda mais esse padrão, com 24.064 insolvências corporativas registradas em 2025, alta de 10,3% em relação ao ano anterior e o nível mais alto desde 2014. Os vendedores agora enfrentam uma necessidade mais clara de proteger os recebíveis antes que as perdas se convertam em pressão sobre o fluxo de caixa, estresse de financiamento e tensão em cláusulas contratuais. No mercado de seguro de crédito comercial, isso deslocou a cobertura de uma ferramenta seletiva de tesouraria para uma parte mais rotineira do controle de risco de clientes, especialmente em setores com carteiras de compradores concentradas e exposição tarifária. O resultado é uma demanda mais firme por apólices, mesmo quando a concorrência de prêmios ainda parece intacta para novos compradores de menor risco.

A Adoção de Finanças Integradas Expande a Fronteira de Distribuição

O mercado de seguro de crédito comercial está se expandindo para plataformas onde os fluxos de trabalho de faturamento, financiamento e pagamento já estão em um único caminho digital. O modelo Talaria da Munich Re demonstra como o seguro de crédito e o financiamento de recebíveis podem ser integrados por meio de distribuição baseada em API, utilizando comportamento de pagamento e aprendizado de máquina para apoiar decisões no nível de fatura[2][2] MUNICHRE.COM Soluções Talaria | Munich Re. Esse modelo operacional é relevante porque muitas empresas menores não adquirem apólices anuais de portfólio por canais tradicionais, mas utilizarão a proteção se ela estiver inserida em seu fluxo de trabalho de financiamento ou de contas a receber. A Allianz Trade respondeu com sua solução digital de pagamento B2B, que combina seguro de crédito, verificações de compradores e controles antifraude em um único processo. Sua parceria de abril de 2026 com a Klear na América do Norte levou a mesma ideia para o financiamento de recebíveis lastreado em seguro para fornecedores em crescimento, demonstrando que as seguradoras incumbentes estão se movendo rapidamente para proteger sua relevância na próxima camada de distribuição do mercado de seguro de crédito comercial. À medida que mais dados de transações permanecem com as plataformas em vez de com os corretores, o controle sobre a interface com o cliente está se tornando quase tão importante quanto a força de precificação.

O Risco de Pagamento Transfronteiriço Intensifica a Demanda por Cobertura de Exportação

O mercado de seguro de crédito comercial continua a atrair demanda de exportadores porque o risco de pagamento transfronteiriço permanece elevado em vários corredores comerciais. A Atradius observou que a geopolítica, a pressão de financiamento e o redirecionamento das cadeias de suprimentos estão remodelando a atividade de limites de crédito em 2026, incluindo a criação de novos relacionamentos com compradores por meio de substituição de rotas em locais como Omã[3][3] ATRADIUS.CH Como a geopolítica, o financiamento e a IA redefinem o seguro de crédito em 2026. Isso é relevante porque o risco de compradores de primeira vez é mais difícil de avaliar quando os vendedores não têm um longo histórico de pagamentos com compradores recém-integrados. No Brasil, os prêmios de seguro de crédito comercial cresceram 6,2% para BRL 2,3 bilhões em 2025, enquanto os prêmios focados em exportação subiram 45% para BRL 161,6 milhões, indicando que os exportadores agiram para proteger exposições em rotas comerciais mais voláteis. O mercado de seguro de crédito comercial, portanto, se beneficia não apenas de um aumento no risco comercial, mas também da velocidade com que as empresas agora precisam aprovar contrapartes e rotas de envio desconhecidas. Isso mantém a cobertura de comprador único e as estruturas focadas em exportação relevantes mesmo onde os programas de faturamento total permanecem o produto base.

Sanções e Triagem de Contrapartes Impulsionam a Demanda por Integração

O mercado de seguro de crédito comercial também está sendo moldado por requisitos mais rigorosos de revisão de contrapartes na subscrição transfronteiriça. A triagem de sanções está se tornando rotineira nos fluxos de trabalho de limites de crédito porque as seguradoras agora precisam avaliar estruturas de propriedade, sinais de controle efetivo e padrões de transação antes de aprovar compradores internacionais. A Autoridade de Conduta Financeira do Reino Unido constatou que as empresas mais sólidas dependem de rastreamento de embarcações, análise de estrutura corporativa e verificação cruzada de dados de múltiplas fontes ao gerenciar controles de sanções. Essas práticas estão migrando das funções internas de conformidade para propostas de seguro comercial, especialmente para exportadores sem grandes equipes internas de triagem. Como resultado, o mercado de seguro de crédito comercial está agregando maior valor de serviço em torno da inteligência de subscrição, não apenas na proteção do balanço patrimonial. Isso é especialmente relevante para exportadores de pequeno e médio porte dispostos a pagar mais pelo acesso mais rápido a grupos de compradores pré-verificados e um processo de integração mais eficiente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado Ônus de Prêmios | -1.4% | Global, mais agudo nos segmentos de PMEs em todas as regiões | Curto prazo (≤ 2 anos) |

| Complexidade das Exclusões de Apólice | -1.1% | Global, com maior atrito em compradores de mercados emergentes | Médio prazo (2-4 anos) |

| Fragmentação de Dados de Subscrição | -0.9% | Núcleo na Ásia-Pacífico, com extensão para América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Sensibilidade da Capacidade de Resseguro | -0.8% | Global, com risco de concentração no mercado de tratados de Lloyd's | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Elevado Ônus de Prêmios Limita a Adoção pelas PMEs

O mercado de seguro de crédito comercial ainda enfrenta um problema básico de acesso porque empresas menores frequentemente consideram a proteção cara em relação à sua margem base. A Atradius relatou que 30% das PMEs na França, Alemanha e Países Baixos citaram os altos prêmios como principal razão para não adquirir apólices, enquanto 45% citaram a complexidade do produto como outra barreira importante. Essa pressão é amplificada quando as tendências de sinistros pioram em setores afetados por tarifas, como automotivo e aço, porque a precificação combinada então sobe para compradores com muito menos poder de barganha. Faixas de prêmio padrão de 0,25% a 1% do faturamento segurado, combinadas com limites mínimos de prêmio e custos de corretagem, podem tornar a cobertura difícil de justificar para empresas abaixo dos menores níveis de receita. O mercado de seguro de crédito comercial, portanto, cresce mais lentamente na parte da base de clientes onde o risco de pagamento é frequentemente mais doloroso em termos de capital de giro. A precificação mais flexível por fatura é a resposta mais clara para essa restrição, mas a adoção permanece desigual entre regiões e canais.

A Complexidade das Exclusões de Apólice Cria Lacunas de Cobertura

O mercado de seguro de crédito comercial também perde demanda quando a linguagem da apólice não se alinha com o que as equipes de crédito corporativo esperam que ela cubra. Exclusões vinculadas a dívidas pré-existentes, mercadorias ou serviços contestados, transações entre partes relacionadas e obrigações contratuais não resolvidas afetam uma parcela significativa das falhas de pagamento reais. Ressalvas relacionadas a sanções e exclusões vinculadas a bens de duplo uso ou setores restritos acrescentam outra camada de incerteza em carteiras transfronteiriças. Isso significa que os compradores que causam maior preocupação são frequentemente os mais difíceis de segurar na prática, especialmente em setores sob pressão ou em jurisdições difíceis. O mercado de seguro de crédito comercial permanece exposto a essa lacuna de confiança até que os padrões de documentação, as práticas de faturamento digital e a interpretação de sinistros se tornem mais consistentes entre os mercados. Essa questão é particularmente relevante para exportadores que operam em vários sistemas jurídicos onde recuperações, regras de documentação e disputas com compradores não seguem o mesmo cronograma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte Empresarial: Grandes Corporações Ancoram os Prêmios, PMEs Impulsionam o Crescimento do Volume

As grandes empresas detinham 60,00% dos prêmios globais em 2025, mantendo-as como o principal grupo comprador no mercado de seguro de crédito comercial e a maior base de volume de prêmios recorrentes. Sua posição decorre da escala, pois as grandes contas corporativas frequentemente contratam programas de faturamento total, soluções de crédito estruturado e facilidades vinculadas a credores em múltiplas geografias e grupos de compradores. A mesma escala também melhora a alavancagem de negociação, permitindo que segurados multinacionais organizem limites de crédito sindicalizados entre várias seguradoras e garantam uma arquitetura de cobertura mais ampla do que empresas menores geralmente conseguem acessar. No setor de seguro de crédito comercial, esse segmento também se beneficia de um alinhamento mais estreito com os requisitos de subscrição bancária e o planejamento de tesouraria. Essa força nas grandes contas não elimina a pressão, pois a severidade dos sinistros, a disrupção tarifária e a concentração setorial ainda afetam o design do portfólio e a disciplina de precificação. Os segurados de grande porte querem cada vez mais soluções em camadas que combinem capacidade primária, suporte complementar e compatibilidade de financiamento, em vez de uma única apólice anual com termos estáticos. Eles também esperam respostas rápidas de limite, pois a rotatividade de compradores, a relocalização de fornecedores e os planos de entrada em mercados mudam mais rapidamente do que os ciclos de subscrição legados foram construídos para suportar. O mercado de seguro de crédito comercial, portanto, depende desse grupo não apenas para a escala de prêmios, mas também para o desenvolvimento de produtos que posteriormente se difunde para o mercado intermediário. Isso mantém as grandes empresas no centro do design de produtos, mesmo enquanto a próxima onda de crescimento no número de apólices vem de empresas menores.

As PMEs são o segmento empresarial de crescimento mais rápido, com um CAGR de 10,90% até 2031, o que confere a esse grupo o papel de expansão mais claro no mercado de seguro de crédito comercial. Os atrasos de pagamento continuam sendo um problema operacional sério para esse conjunto de clientes, e o crédito comercial representou 52% de todas as transações B2B na Europa Ocidental em 2026, à medida que o crédito bancário mais restrito transferiu mais pressão de financiamento para os relacionamentos com fornecedores. Essa tendência aumenta o custo de um único inadimplemento de comprador para empresas menores, pois as reservas de capital de giro são mais escassas e as linhas de financiamento alternativas são geralmente mais estreitas. Modelos baseados em API, como o Talaria da Munich Re, estão começando a reduzir as barreiras de entrada ao precificar por fatura, em vez de exigir um longo histórico de portfólio antes que a cobertura se torne disponível. O segmento de PMEs ainda carrega fricção estrutural que vai além do preço isoladamente. Redação mais simples, integração mais rápida e links de financiamento integrado são importantes porque muitas empresas menores não têm especialistas internos em seguros ou equipes dedicadas de crédito. Estruturas de capital como Solvência II e o movimento mais amplo em direção a padrões mais rigorosos de capital de seguros também moldam o apetite das seguradoras por carteiras de PMEs, uma vez que inadimplências correlacionadas em um setor podem consumir capital rapidamente. Isso torna a qualidade do portfólio, os dados de transações e a eficiência de distribuição centrais para determinar se o crescimento das PMEs pode permanecer lucrativo. O mercado de seguro de crédito comercial tem demanda clara nesse segmento, mas a conversão depende de se o produto pode ser vendido e atendido em um formato mais leve.

Por Aplicação: Negócios Internacionais Permanecem como Núcleo, Segmento Doméstico Ganha Impulso

Os negócios transfronteiriços capturaram 58,70% dos prêmios globais em 2025, conferindo-lhes a maior base de aplicação no tamanho do mercado de seguro de crédito comercial naquele ano. Esse permaneceu o caso de uso central porque os exportadores enfrentam recursos legais mais lentos, maior atrito de documentação e maior incerteza de recuperação quando os compradores estão localizados em outra jurisdição. A disrupção tarifária e as mudanças nas rotas comerciais reforçaram essa demanda em 2025 e 2026, especialmente onde os fornecedores tiveram que entrar em novos corredores rapidamente ou mudar a composição de clientes com pouco histórico de pagamentos disponível. No Brasil, os prêmios focados em exportação subiram 45% para BRL 161,6 milhões em 2025, o que demonstrou como as empresas responderam quando as exposições a compradores se tornaram mais difíceis de avaliar por canais comerciais normais. O segmento internacional também mantém uma grande lacuna aberta nos Estados Unidos, onde a penetração de apólices entre exportadores permanece muito abaixo dos níveis europeus. Essa menor penetração nos Estados Unidos é importante porque aponta para uma oportunidade de distribuição, e não para uma necessidade fraca. Muitos exportadores ainda dependem de controle interno de crédito ou triagem seletiva de clientes, em vez de proteção formal de recebíveis lastreada em seguro. À medida que as mudanças tarifárias, as verificações de sanções e a volatilidade dos corredores persistem, essa abordagem se torna mais difícil de escalar sem suporte externo mais robusto. O mercado de seguro de crédito comercial deve, portanto, continuar registrando demanda transfronteiriça tanto de exportadores maduros quanto de compradores de apólice pela primeira vez. O caso de uso base permanece a proteção de exportações, mas a necessidade operacional se ampliou para suporte ao financiamento, triagem de conformidade e integração mais rápida de contrapartes desconhecidas. Isso mantém o segmento de aplicação internacional como central, mesmo enquanto o uso doméstico cresce mais rapidamente.

A cobertura doméstica é o segmento de aplicação de crescimento mais rápido, com um CAGR de 11,80% até 2031, à medida que o mercado de seguro de crédito comercial penetra mais profundamente no financiamento interno da cadeia de suprimentos e nas estruturas de factoring. Esse crescimento está ligado à forma como os recebíveis domésticos estão sendo financiados e monitorados por meio de sistemas de contas a receber mais digitalizados. O Benelux e os países nórdicos demonstraram penetração doméstica especialmente forte porque as seguradoras foram integradas aos fluxos de trabalho de gestão de recebíveis vendidos diretamente às funções de crédito corporativo. No Brasil, o caminho de reforma de 2026 em torno do seguro de crédito à exportação e da elegibilidade das seguradoras também aponta para um papel mais amplo para a capacidade privada em canais adjacentes de proteção de recebíveis. Esse crescimento doméstico mais rápido também reflete uma mudança na forma como credores e corporações pensam sobre o risco de compradores locais. Os recebíveis domésticos são mais fáceis de documentar do que os sinistros de exportação, mas isso não os torna mais seguros quando os setores estão sob pressão de margem ou quando os ciclos de pagamento se alongam. Os bancos que atendem clientes do mercado intermediário querem cada vez mais cobertura que possa ser inserida no crédito lastreado em recebíveis domésticos, especialmente quando a concentração de clientes é alta. Esse canal está ajudando os negócios domésticos a crescer de um caso de uso secundário para um fluxo de prêmios mais significativo. O mercado de seguro de crédito comercial está, portanto, se expandindo além de sua identidade original voltada para exportações, sem perder a base liderada por exportações que ainda define a maior participação de aplicação.

Por Uso Final: Alimentos e Bebidas Detém a Maior Participação, Automotivo Enfrenta um Ciclo de Reprecificação

Alimentos e bebidas detinham 21,30% dos prêmios globais em 2025, tornando-se a maior base de uso final no mercado de seguro de crédito comercial. O tamanho do segmento decorre de altos volumes de transações, margens operacionais estreitas e uma estrutura de compradores que frequentemente concentra as vendas em grandes varejistas, atacadistas e grupos de serviços de alimentação. A volatilidade das commodities, as disrupções de fornecimento ligadas ao clima e o repasse dos custos de energia aumentaram o risco de pagamento ao longo da cadeia de distribuição, especialmente onde as revisões anuais de crédito não conseguem acompanhar o estresse dos compradores. A WTW observou que o apetite das seguradoras por atacadistas e varejistas de alimentos melhorou após 2022, e várias seguradoras estavam oferecendo suporte complementar à medida que a inflação alimentar empurrava o faturamento acima dos limites de apólice mais antigos. Essa combinação de vendas de alta frequência e margens apertadas explica por que alimentos e bebidas permanece um segmento âncora duradouro dentro do mercado de seguro de crédito comercial. O setor também se beneficia do fato de que a cobertura pode apoiar a disciplina de financiamento tanto quanto protege contra insolvências. Um pagamento em atraso na distribuição de alimentos pode rapidamente afetar os giros de estoque, os compromissos com fornecedores e as decisões de compra sazonais. As seguradoras, portanto, permanecem relevantes não apenas porque o setor é arriscado, mas porque a cobertura ajuda a manter o financiamento de recebíveis utilizável quando a qualidade dos compradores se torna irregular. Saúde, TI e telecomunicações também ocupam posições significativas na composição do portfólio, com TI e telecomunicações apoiadas pelo uso crescente de dados de comportamento de pagamento em tempo real em transações B2B impulsionadas por plataformas. Essa composição mais ampla de uso final confere ao mercado de seguro de crédito comercial uma base de prêmios estável, mesmo quando um setor experimenta pressão de precificação abrupta. Também ajuda as seguradoras a equilibrar portfólios entre linhas maduras de maior volume e exposições especializadas mais seletivas.

O setor automotivo deve crescer a uma taxa de crescimento anual composta (CAGR) de 12,80% até 2031, tornando-o o segmento de uso final de crescimento mais rápido no mercado de seguro de crédito comercial. Esse ritmo reflete tanto o crescimento genuíno da demanda quanto um ciclo de reprecificação, pois as ações tarifárias e o realinhamento da cadeia de suprimentos aumentaram o estresse dos compradores entre fornecedores de primeiro e segundo nível. A WTW destacou a importância do seguro de crédito para empresas expostas à disrupção comercial ligada a tarifas, especialmente onde os segurados precisavam de proteção contra condições de risco alteradas nas cadeias de suprimentos globais. A Atradius também colocou o setor automotivo e de transporte sob revisão ativa de risco de crédito em 2026, corroborando a visão de que a atenção de subscrição está aumentando em todo o segmento. Isso significa que o crescimento de prêmios no setor automotivo vem em parte de maior necessidade e em parte de uma precificação mais cuidadosa de exposições que anteriormente eram subscritas em condições mais favoráveis. Outros usos finais continuam a ampliar a base de demanda. O segmento de energia se beneficia de ciclos de infraestrutura e projetos no Golfo e na África Subsaariana, onde os credores esperam cada vez mais proteção de risco antes de financiar transações vinculadas ao comércio. Metais e mineração, construção e agricultura também acrescentam demanda especializada por extensões de comprador único e risco político em corredores mais voláteis. Esses não são sempre os maiores grupos de prêmios, mas são importantes porque ampliam o design do produto e apoiam colocações estruturadas de maior valor. O mercado de seguro de crédito comercial, portanto, permanece diversificado por caso de uso, mesmo que alimentos e bebidas e automotivo atraiam a maior parte da atenção atual.

Por Cobertura: Faturamento Total Domina, Comprador Único Ganha com Fluxo de Negócios Estruturados

A cobertura de faturamento total reteve 56,40% dos prêmios globais em 2025, tornando-a a principal estrutura de cobertura no mercado de seguro de crédito comercial. Seu papel permanece forte porque exportadores e distribuidores com grandes carteiras de compradores preferem transferir o risco de devedor no nível do portfólio em vez de avaliar cada conta individualmente. Esse formato funciona especialmente bem para segurados com centenas de relacionamentos de crédito ativos, ampla exposição regional e mudanças frequentes de faturamento entre clientes. Também se adequa a empresas que utilizam cobertura em conjunto com factoring, financiamento de recebíveis e controles internos de capital de giro. No setor de seguro de crédito comercial, os programas de faturamento total permanecem a forma mais familiar e escalável de alinhar subscrição, administração de apólices e financiamento em um único arranjo. O produto também se beneficia de hábitos e processos de integração dentro dos departamentos de tesouraria. Em mercados como Alemanha, França e Estados Unidos, o seguro de crédito comercial é frequentemente tratado como parte rotineira da gestão de recebíveis, em vez de uma resposta ocasional ao estresse. As estruturas de faturamento total ajudam as empresas a distribuir o risco de compradores em uma carteira maior, melhorando assim a eficiência da cobertura e reduzindo a dependência de um pequeno número de devedores nomeados. Elas também fornecem uma estrutura mais clara para o gerenciamento regular de limites quando o faturamento muda entre muitos compradores ao mesmo tempo. É por isso que o mercado de seguro de crédito comercial ainda usa essa estrutura como camada base, mesmo enquanto produtos mais especializados ganham tração. A estabilidade do segmento de faturamento total, portanto, reflete tanto a utilidade do produto quanto a profunda integração nos processos corporativos.

A cobertura de comprador único é o segmento de cobertura de crescimento mais rápido, com um CAGR de 12,00% até 2031, à medida que o mercado de seguro de crédito comercial assume mais negócios de financiamento estruturado. Bancos e credores preferem estruturas de devedor nomeado quando uma linha de financiamento está vinculada a um comprador específico de alto valor, porque a cobertura mapeia diretamente para uma concentração de recebível. Esse alinhamento é especialmente útil em financiamento lastreado em recebíveis, colocações complementares e transferência de risco liderada por bancos, onde a apólice deve suportar uma exposição definida em vez de uma carteira comercial inteira. A AXA XL observou em 2025 que a demanda por cobertura complementar aumentou à medida que o crescimento do faturamento impulsionado pela inflação e a integração de novos compradores empurram os segurados além dos limites de apólice existentes. Isso mantém os produtos de comprador único atrativos mesmo para empresas que já mantêm um programa mais amplo de faturamento total subjacente. O crescimento da cobertura de comprador único também reflete como os canais de financiamento agora moldam o design do produto de forma mais direta. Os segurados nem sempre substituem as apólices de portfólio quando surge uma lacuna de limite, e muitos em vez disso adicionam capacidade isolada em um devedor concentrado. Isso cria uma estrutura combinada onde a carteira principal permanece nos termos de faturamento total, enquanto as concentrações de alto valor migram para camadas separadas. O mercado de seguro de crédito comercial está, portanto, desenvolvendo um conjunto de produtos mais modular, impulsionado menos pela forma legada e mais pela forma como credores, corretores e tesoureiros corporativos querem que o risco seja estruturado. Este é um dos sinais mais claros de que a arquitetura de cobertura está se tornando mais flexível do que era nos ciclos de subscrição anteriores.

Análise Geográfica

A Europa representou 31,70% dos prêmios globais em 2025, conferindo-lhe a maior participação regional no mercado de seguro de crédito comercial e a infraestrutura de seguradoras mais profunda. A região abriga a Allianz Trade, a Atradius, a Coface e o mercado de Lloyd's, que juntos apoiam tanto os negócios de portfólio padrão quanto as colocações de crédito estruturado mais especializadas. A Alemanha permaneceu o maior mercado nacional do continente, com seguradoras de crédito cobrindo EUR 506 bilhões em recebíveis comerciais em 2025, enquanto as insolvências corporativas subiram para 24.064, o maior número desde 2014. França, Reino Unido, Itália, Espanha e Benelux também contribuem com volumes de prêmios significativos, apoiados por relacionamentos maduros com corretores e uso há muito estabelecido do seguro de crédito na gestão de recebíveis. O ambiente regulatório da Europa ainda importa globalmente porque mudanças na faturação eletrônica, no tratamento de capital bancário e nos padrões de documentação de sinistros podem influenciar a velocidade com que a demanda estruturada retorna.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,50% até 2031, tornando-a o motor de expansão mais forte no mercado de seguro de crédito comercial. O crescimento está concentrado na China, Índia, Coreia do Sul, Japão e mercados do Sudeste Asiático de alto dinamismo, como Vietnã, Indonésia e Tailândia. Um fator de suporte fundamental é a presença de agências de crédito à exportação estabelecidas, incluindo Sinosure, ECGC, K-Sure e NEXI, pois elas fornecem uma base pública em torno da qual as seguradoras privadas podem co-segurar ou ressegurar. Essa estrutura permite que a capacidade se expanda sem forçar as seguradoras comerciais a absorver todo o ônus de capital sozinhas. A narrativa regional, portanto, não é apenas sobre crescimento das exportações, mas também sobre uma estrutura institucional mais ampla que ajuda a nova demanda por apólices a se converter em volume segurável.

A América do Norte permanece em uma fase de penetração mais inicial, mas seu potencial é significativo dentro do mercado de seguro de crédito comercial. Os Estados Unidos ainda estão muito abaixo da Europa na penetração de apólices entre exportadores, o que deixa espaço substancial para conversão se a distribuição e a simplicidade do produto melhorarem. A disrupção tarifária levou mais fabricantes e distribuidores do mercado intermediário a formalizar a revisão de risco de clientes, o que está ajudando o produto a migrar de uma compra ocasional para um planejamento de tesouraria mais rotineiro. O Canadá e o México também estão se beneficiando da integração de cadeias de suprimentos de reshoring e nearshoring, porque redes de produção mais próximas criam mais exposições de recebíveis domésticos e regionais que podem ser financiadas ou seguradas. Esse caminho de recuperação provavelmente manterá a América do Norte central para a inovação de canais de médio prazo.

O Oriente Médio e a África, juntamente com a América do Sul, permanecem como o próximo nível de áreas de crescimento no mercado de seguro de crédito comercial. As economias do Golfo lideradas pela Arábia Saudita e pelos Emirados Árabes Unidos estão ampliando o uso à medida que os volumes de construção, petróleo e gás e financiamento comercial se expandem junto com os programas nacionais de diversificação. A Atradius reforçou essa direção em abril de 2026 ao estabelecer um hub regulamentado no Centro Financeiro Internacional de Dubai para atender o Golfo, o Oriente Médio mais amplo e a África de forma mais direta[4][4] DIFC.COM Atradius Expande Presença no Oriente Médio com Novo Hub no DIFC | DIFC. Na África, a Área de Livre Comércio Continental Africana está ajudando a criar fluxos comerciais intrarregionais mais estruturados, enquanto o Atlas de Risco País da Allianz Trade de 2026 apontou para condições em melhoria em partes da América do Sul que podem atrair capacidade adicional de subscrição.

Cenário Competitivo

O mercado de seguro de crédito comercial permanece moderadamente fragmentado. Allianz Trade, Atradius e Coface estão entre os principais participantes, aproveitando amplas redes de distribuição, extensos bancos de dados de compradores, relacionamentos bancários de longa data e a capacidade de sindicalizar capacidade em grandes contas multinacionais. As maiores seguradoras também têm vantagem nos negócios estruturados porque os credores preferem contrapartes com alta classificação de crédito que possam responder rapidamente a grandes colocações de nome único ou de portfólio. Ao mesmo tempo, o mercado não está fechado, pois sindicatos especializados de Lloyd's, agências regionais de crédito à exportação e plataformas apoiadas por fintechs estão expandindo as formas como a proteção pode ser distribuída. Isso deixa o mercado de seguro de crédito comercial fragmentado em termos de propriedade de prêmios centrais, mas mais aberto na entrega de produtos e na criação de capacidade de nicho.

A concorrência está sendo moldada tanto pelo modelo operacional quanto pelo apetite de subscrição. A Atradius lançou sua plataforma unificada de precificação Arcade em Connecticut em 2026 para substituir a infraestrutura legada e padronizar as cotações combinando dados de risco de crédito de clientes e internos. A Allianz Trade focou em fluxos de trabalho digitais por meio do Allianz Trade pay e depois estendeu essa lógica para o financiamento de recebíveis na América do Norte por meio de sua parceria com a Klear em abril de 2026. Esses movimentos mostram que o mercado de seguro de crédito comercial está recompensando seguradoras que conseguem combinar capacidade de balanço patrimonial com processamento rápido de dados, integração incorporada e compatibilidade de financiamento. Seguradoras que não conseguem modernizar essas camadas correm o risco de perder acesso aos canais de crescimento mais rápido, mesmo que suas capacidades centrais de subscrição permaneçam sólidas.

Outra mudança importante é a consolidação por meio de plataformas adjacentes de transferência de risco. A Swiss Re Corporate Solutions concordou em fevereiro de 2026 em adquirir o negócio global de Crédito Comercial e Garantia da QBE Insurance Group, o que demonstrou como os resseguradores estão se aproximando dos fluxos de prêmios primários e do acesso direto a clientes. Essa lógica é importante porque a propriedade de dados de subscrição, relacionamentos com clientes e originação de apólices está se tornando mais valiosa à medida que as finanças integradas escalam. O mercado de seguro de crédito comercial também permanece exposto à concentração de resseguro, porque a capacidade de tratados é mantida por um grupo limitado de provedores e isso pode se apertar rapidamente após perdas sistêmicas. Isso significa que a intensidade competitiva pode aumentar na ponta inicial, mesmo enquanto a disciplina de capacidade no plano de fundo ainda restringe até onde o crescimento primário pode avançar.

Os entrantes menores continuam a ser relevantes, mesmo que ainda não desafiem o nível superior em prêmios agregados. Sua pressão é mais forte no mercado intermediário, onde uma integração mais rápida, prêmios mínimos mais baixos e integração via API podem ser mais decisivos do que a escala da marca. Isso importa para o acesso das PMEs, aplicações domésticas e geografias mais novas onde os compradores corporativos ainda estão formando hábitos de compra. O mercado de seguro de crédito comercial, portanto, provavelmente permanecerá concentrado no topo em participação de prêmios, enquanto se torna mais amplo e diversificado na estrutura de distribuição.

Líderes do Setor de Seguro de Crédito Comercial

Allianz Trade

Atradius N.V.

Coface SA

American International Group, Inc.

Zurich Insurance Group Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Allianz Trade e Klear (uma plataforma de inteligência de capital para empresas de alto crescimento) anunciaram uma parceria de financiamento de recebíveis lastreada em seguro na América do Norte. O programa fornece cobertura abrangente de seguro de crédito sobre recebíveis de compradores sem grau de investimento, permitindo que a Klear estenda capital contra um universo mais amplo de faturas. Isso representa um dos primeiros programas de recebíveis garantidos por seguro de crédito comercial desenvolvidos especificamente para empresas em estágio de crescimento na América do Norte.

- Abril de 2026: A Atradius estabeleceu operações no Centro Financeiro Internacional de Dubai (DIFC), regulamentado pela Autoridade de Serviços Financeiros de Dubai (DFSA), marcando uma expansão formal para a região MENA. O hub fortalece a capacidade da Atradius de fornecer soluções de seguro de crédito e cobrança de dívidas no Golfo, no Oriente Médio mais amplo e na África.

- Fevereiro de 2026: A Swiss Re Corporate Solutions concordou em adquirir o negócio global de Crédito Comercial e Garantia da QBE Insurance Group, sujeito a aprovações regulatórias. A transação fortalece as capacidades primárias de crédito e garantia da Swiss Re Corporate Solutions, marcando um movimento estratégico de um ressegurador líder para capturar receita de prêmios upstream e expandir seu portfólio de gestão de risco para clientes corporativos.

- Janeiro de 2026: A Coface firmou uma parceria com a LSEG Risk Intelligence para aprimorar as capacidades de conformidade corporativa e triagem de compradores. A colaboração integra os dados de crimes financeiros e risco de contraparte da LSEG nos fluxos de trabalho de emissão de limites de crédito da Coface, criando uma camada combinada de decisão de conformidade e seguro para clientes multinacionais.

Escopo do Relatório Global do Mercado de Seguro de Crédito Comercial

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Cobertura de Comprador Único |

| Cobertura de Faturamento Total |

| Internacional |

| Doméstico |

| Alimentos e Bebidas |

| Automotivo |

| TI e Telecomunicações |

| Saúde |

| Energia |

| Outros Usos Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Cobertura | Cobertura de Comprador Único | |

| Cobertura de Faturamento Total | ||

| Por Aplicação | Internacional | |

| Doméstico | ||

| Por Uso Final | Alimentos e Bebidas | |

| Automotivo | ||

| TI e Telecomunicações | ||

| Saúde | ||

| Energia | ||

| Outros Usos Finais | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do seguro de crédito comercial até 2031?

O mercado de seguro de crédito comercial está projetado para atingir USD 30,94 bilhões até 2031, subindo de USD 19,87 bilhões em 2026 a um CAGR de 9,26%.

Qual região lidera os prêmios globais em 2025?

A Europa lidera com 31,70% dos prêmios globais em 2025, apoiada por redes maduras de seguradoras e forte uso do seguro de crédito na gestão de recebíveis vinculados a bancos.

Qual grupo de clientes está se expandindo mais rapidamente?

As PMEs são o segmento empresarial de crescimento mais rápido, com um CAGR previsto de 10,90% até 2031, impulsionado principalmente pela distribuição integrada e baseada em plataformas.

Por que a demanda está aumentando entre os exportadores?

A demanda está crescendo porque o risco de insolvência permanece elevado, as rotas comerciais estão mudando e as empresas precisam de proteção de recebíveis que também possa apoiar o financiamento e a triagem de compradores.

Qual estrutura de cobertura ainda domina os prêmios?

A cobertura de faturamento total permanece a maior estrutura com 56,40% dos prêmios em 2025, porque se adequa a carteiras de compradores diversificadas e processos de tesouraria estabelecidos.

Qual segmento de uso final apresenta o crescimento mais rápido?

O setor automotivo deve se expandir a um CAGR de 12,80% até 2031, refletindo tanto a demanda mais forte quanto uma precificação mais cuidadosa à medida que as pressões tarifárias e da cadeia de suprimentos aumentam o estresse dos compradores.

Página atualizada pela última vez em: