Tamanho e Participação do Mercado de Seguros de Viagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Viagem por Mordor Intelligence

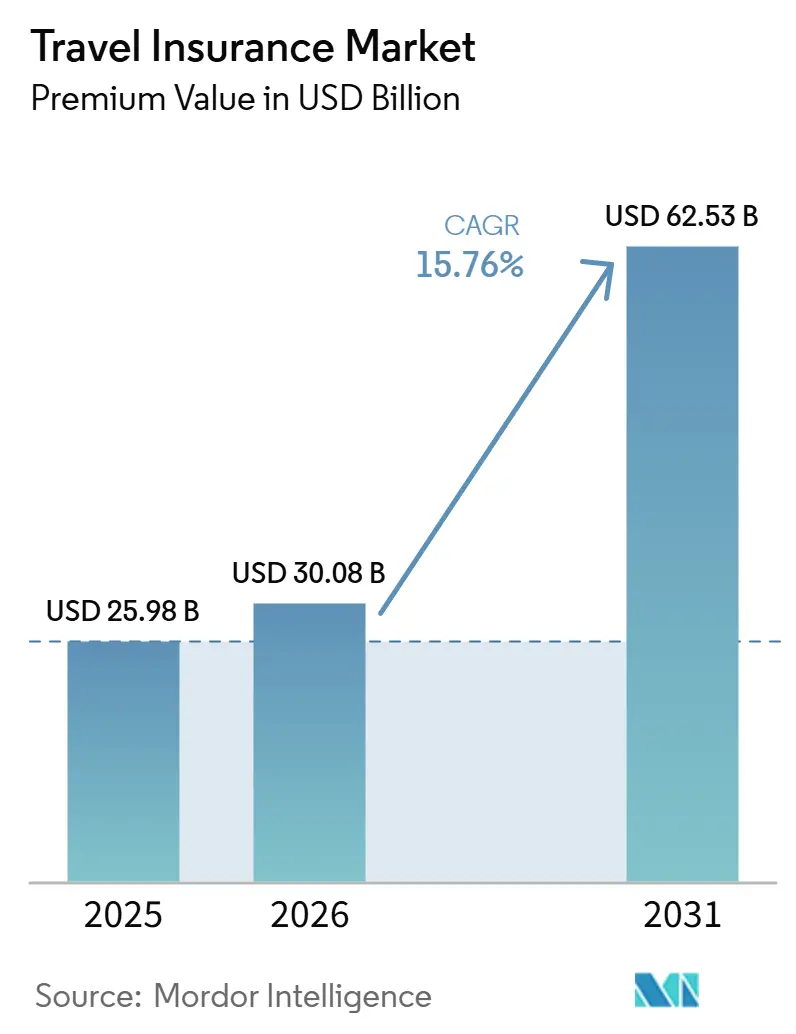

O tamanho do Mercado de Seguro de Viagem em termos de valor de prêmio está projetado para expandir de USD 25,98 bilhões em 2025 e USD 30,08 bilhões em 2026 para USD 62,53 bilhões até 2031, registrando um CAGR de 15,76% entre 2026 e 2031.

O crescimento é impulsionado pela forte recuperação pós-pandemia no turismo internacional, com chegadas de turistas superando 1,1 bilhão nos primeiros nove meses de 2025, ultrapassando os níveis pré-pandemia. Requisitos de entrada mais rigorosos e cobertura obrigatória para vistos estão impulsionando a demanda básica entre viajantes de saída. A maior conscientização dos viajantes sobre riscos médicos e de cancelamento está aumentando ainda mais a adesão voluntária. Inovações tecnológicas, incluindo produtos de seguro incorporados e paramétricos, estão melhorando a velocidade de sinistros e a satisfação do cliente, incentivando compras recorrentes. A Ásia-Pacífico é a região de crescimento mais rápido, impulsionada pela retomada do turismo de saída chinês e pelo recorde de chegadas ao Japão, enquanto a Europa permanece o maior mercado devido a um arcabouço regulatório e de distribuição maduro. As apólices de viagem individual dominam, mas a cobertura de longa permanência está se expandindo rapidamente para atender às necessidades de nômades digitais e trabalhadores remotos. A distribuição por meio de agregadores online está crescendo acentuadamente, especialmente entre viajantes mais jovens e familiarizados com tecnologia, que valorizam a conveniência e as recomendações baseadas em inteligência artificial. Os segmentos de viagens em família e de negócios estão crescendo, apoiados por pacotes multigeracionais e mandatos de viagens corporativas.

Principais Conclusões do Relatório

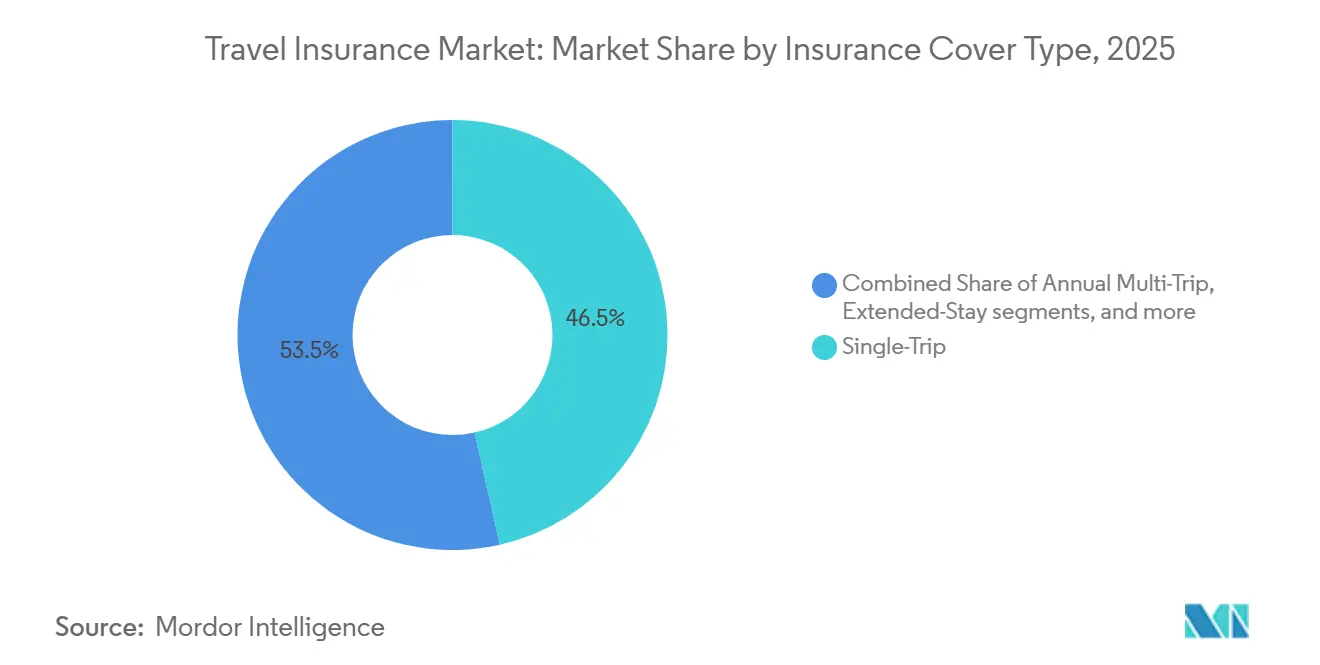

- Por tipo de cobertura de seguro, as apólices de viagem individual detinham 46,47% da participação do mercado de seguros de viagem em 2025, enquanto as apólices de longa permanência ou estadia prolongada têm previsão de crescer a um CAGR de 19,84% até 2031.

- Por canal de distribuição, os intermediários de seguros detinham 51,24% da participação do mercado de seguros de viagem em 2025, enquanto os agregadores online têm projeção de registrar um CAGR de 21,87% até 2031.

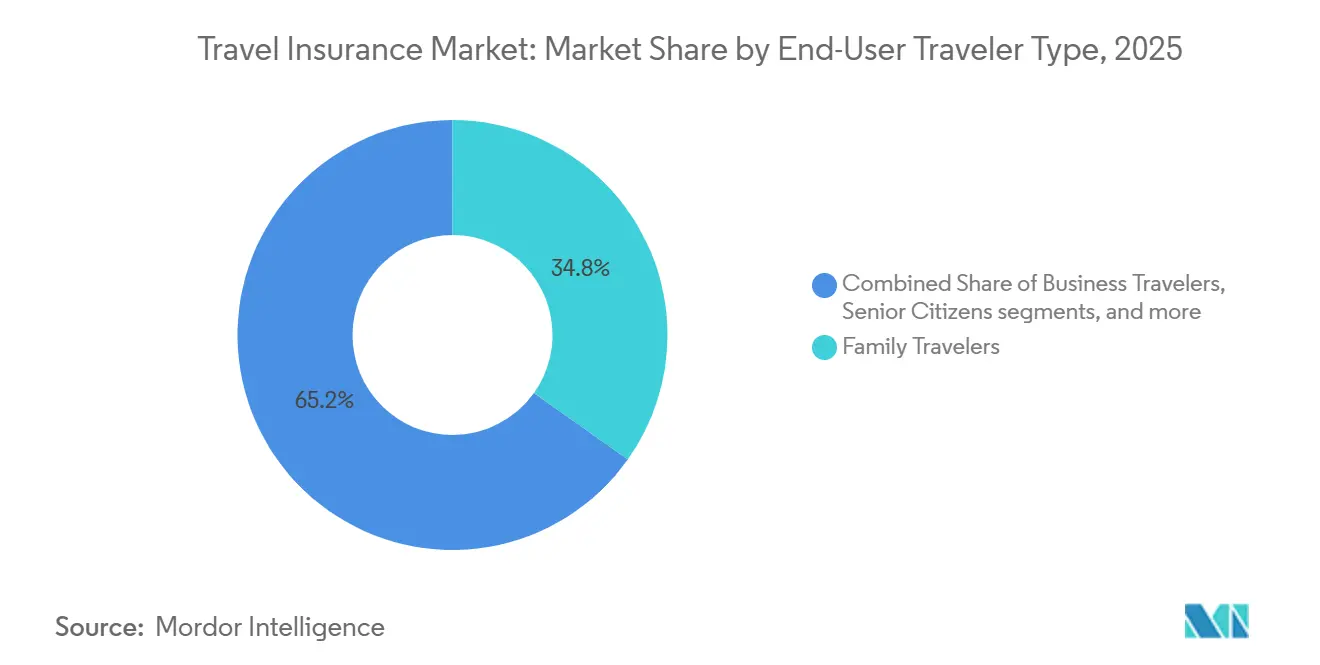

- Por usuário final, os viajantes em família responderam por 34,84% da participação do mercado de seguros de viagem em 2025, enquanto os viajantes de negócios têm projeção de crescer a um CAGR de 23,37% até 2031.

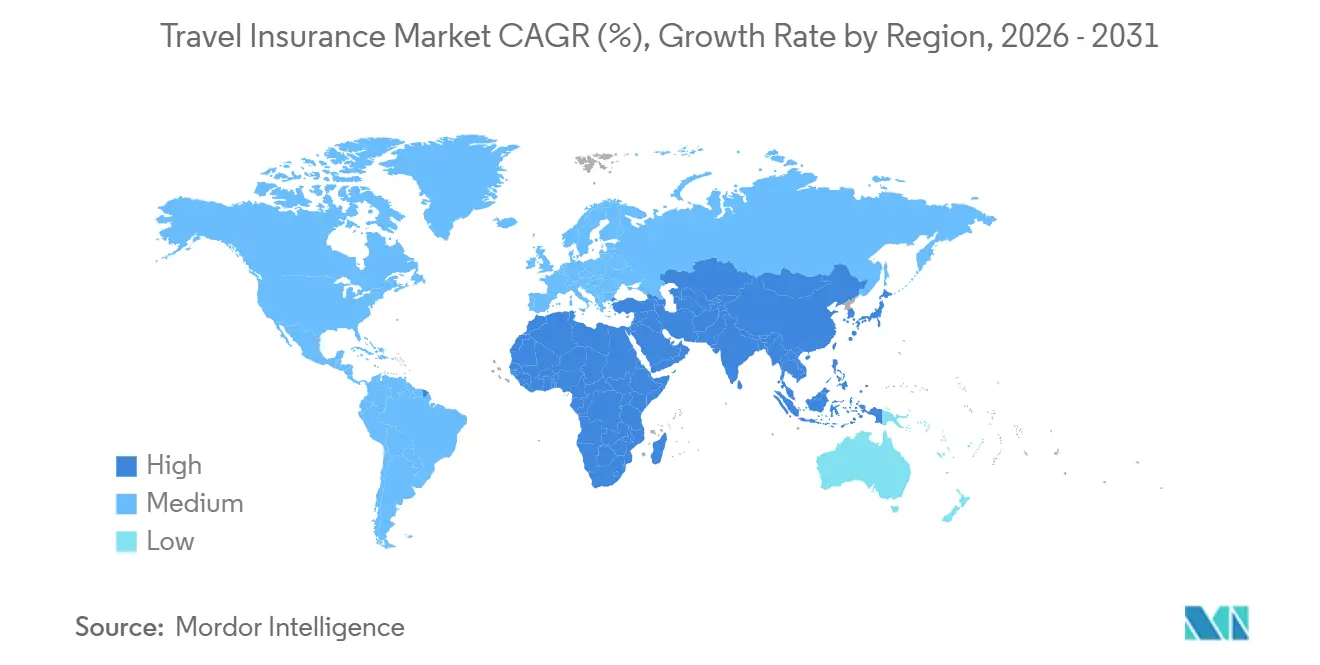

- Por geografia, a Europa liderou com 41,87% da participação do mercado de seguros de viagem em 2025, enquanto a Ásia-Pacífico tem projeção de expandir a um CAGR de 19,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros de Viagem

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do turismo global e aumento da frequência de viagens | +4.2% | Global, com ganhos secundários no Oriente Médio e África | Médio prazo (2-4 anos) |

| Boom pós-pandemia no turismo de experiência na Ásia | +3.8% | Ásia como núcleo, com repercussão na Coreia do Sul e na Índia | Curto prazo (≤ 2 anos) |

| Requisitos obrigatórios de seguro para vistos e entrada | +3.1% | Área Schengen e regimes de entrada selecionados | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos e distribuição digital | +2.9% | América do Norte e Europa lideram, com expansão para centros urbanos da Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Produtos paramétricos de atraso de voo em expansão na América do Norte | +1.9% | Principais centros dos EUA com alcance nacional | Curto prazo (≤ 2 anos) |

| Crescimento de apólices de longa permanência e viagem múltipla impulsionado pelo trabalho remoto | +2.3% | Global, especialmente Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Turismo Global e Aumento da Frequência de Viagens

O turismo internacional se recuperou completamente, mantendo forte impulso no ano corrente, impulsionado por viagens transfronteiriças robustas e gastos resilientes dos consumidores nos principais mercados de origem. Essa recuperação ampliou a base de viajantes segurados tanto nos segmentos de lazer quanto corporativo. O crescimento dos volumes de viagens está alinhado com as projeções governamentais de aumentos contínuos nas chegadas internacionais, apoiando a adoção mais ampla de seguros de viagem no momento da reserva e por meio de canais de serviços financeiros. Ao mesmo tempo, altos fatores de ocupação e eventuais restrições operacionais estão elevando o risco de interrupções nas viagens, incentivando mais viajantes a buscar apólices que cubram atrasos e interrupções para mitigar perdas financeiras. Tendências semelhantes são evidentes na Ásia-Pacífico e no Oriente Médio, onde melhorias de infraestrutura, retomada da capacidade de voos e demanda sustentada estão aprimorando as perspectivas de crescimento para operadoras que adaptam benefícios aos padrões locais de viagem.

Boom Pós-Pandemia no Turismo de Experiência na Ásia-Pacífico

O turismo na Ásia-Pacífico está próximo da recuperação total, com os fluxos de visitantes internacionais no início de 2025 se aproximando dos níveis pré-pandemia. Em 2024, a região recebeu cerca de 648 milhões de chegadas internacionais, atingindo quase 92% dos níveis de 2019, enquanto apenas o primeiro semestre de 2025 registrou aproximadamente 296 milhões de chegadas, demonstrando crescimento contínuo. Os diversos destinos da região, especialmente aqueles que oferecem atrações culturais, naturais e de experiência, estão atraindo um grande número de viajantes internacionais[2]. Esse crescimento é apoiado pela expansão da conectividade aérea, opções de viagem acessíveis por meio de companhias aéreas de baixo custo e o surgimento de novos mercados de origem, incentivando os viajantes a embarcar em jornadas mais frequentes e com múltiplos destinos. A tendência em direção ao turismo de experiência, com atividades variadas, transferências e itinerários complexos, aumenta o risco de interrupções — desde atrasos de voo até desafios de saúde ou logísticos —, tornando o seguro de viagem abrangente cada vez mais essencial. A combinação de altos volumes de viagens, itinerários complexos e padrões de viagem espontâneos está impulsionando a demanda constante por cobertura em todos os canais de distribuição na região Ásia-Pacífico.

Requisitos Obrigatórios de Seguro para Vistos e Entrada

Os mandatos de seguro vinculados a vistos estão fortalecendo a demanda básica ao estabelecer requisitos mínimos de cobertura médica e de assistência para viajantes não residentes. Por exemplo, regiões como a Área Schengen exigem comprovante de cobertura médica que atenda a limites definidos, levando muitos visitantes de países com requisitos de visto a adquirir apólices compatíveis como parte de seu processo de solicitação. Os sistemas em desenvolvimento para viajantes isentos de visto também devem aumentar o foco na documentação adequada e na comprovação de cobertura durante o planejamento da viagem. Esses mandatos não apenas aumentam a conscientização sobre o valor do seguro nas etapas mais iniciais da reserva, mas também incentivam a adoção de apólices abrangentes que incluem benefícios como evacuação e repatriação. A recuperação do turismo de entrada nos principais destinos reforça ainda mais uma base estável para a aquisição de seguros, enquanto a influência das regras de entrada é evidente nas pesquisas em agregadores de viagens online, vendas cruzadas por meio de instituições financeiras e processos de finalização de compra em companhias aéreas ou agências de viagens online que incentivam os viajantes a garantir cobertura antes de concluir o pagamento.

Avanços Tecnológicos e Distribuição Digital

Os avanços tecnológicos e a distribuição digital estão moldando cada vez mais o mercado de seguros de viagem, aprimorando a descoberta de produtos, a transparência de preços e a experiência de sinistros para os segurados. Agregadores e marketplaces online agora oferecem uma gama mais ampla de opções, incluindo cobertura para múltiplas viagens, apenas médica, para a diáspora e específica para cruzeiros, permitindo que os viajantes selecionem benefícios que correspondam de perto aos seus planos de viagem e preferências de risco. Por exemplo, o lançamento pela Squaremouth de um plano voltado para cruzeiros oferece proteções personalizadas e atualizações flexíveis para viajantes de cruzeiro, demonstrando como a inovação de produtos está atendendo às necessidades específicas de cada viagem[3]Squaremouth, "Lançamento do Produto Tin Leg Cruise," squaremouth.com. A proteção incorporada nos pontos de finalização de compra de companhias aéreas, agências de viagens online e instituições financeiras está ganhando força, enquanto produtos paramétricos inovadores simplificam os sinistros com pagamentos automáticos acionados por eventos verificáveis. Viajantes mais jovens, especialmente de centros urbanos, estão confortáveis com o uso de orientação baseada em inteligência artificial que recomenda planos e complementos adequados com base em fatores como risco do destino e sazonalidade das viagens. O reembolso rápido por meio de carteiras digitais e sistemas de pagamento instantâneo reduz ainda mais o atrito em momentos críticos, aprimorando a experiência geral do cliente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento de sinistros fraudulentos está pressionando os índices de sinistralidade na Ásia-Pacífico | -2.1% | Ásia-Pacífico com efeitos secundários no Oriente Médio e África | Médio prazo (2-4 anos) |

| Falta de compreensão do consumidor e valor percebido | -1.8% | Global, mais acentuado na América do Norte e em alguns mercados da América Latina | Longo prazo (≥ 4 anos) |

| Alto custo do seguro de viagem abrangente e sensibilidade a preços | -1.3% | Nacional, com pressão sobre idosos e viajantes em família | Curto prazo (≤ 2 anos) |

| Regras de privacidade de dados dificultam a subscrição transfronteiriça | -1.0% | UE, Singapura, Califórnia, Brasil, com repercussões multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Sinistros Fraudulentos Pressionando os Índices de Sinistralidade na Ásia-Pacífico

Os riscos de fraude na Ásia-Pacífico estão evoluindo em direção aos canais digitais, com dados mostrando que a fraude online representa uma parcela maior do total de perdas à medida que criminosos exploram o onboarding remoto e o anonimato transfronteiriço. O Estudo sobre o Custo Real da Fraude indica que cada dólar de Singapura perdido para fraude impõe um multiplicador de 3,95 quando os custos operacionais, jurídicos e de recuperação são incluídos, o que eleva os limites efetivos de equilíbrio de prêmios para seguradoras que buscam manter índices de sinistralidade estáveis[4]LexisNexis Risk Solutions, "Estudo sobre o Custo Real da Fraude na Ásia-Pacífico," risk.lexisnexis.com. Para seguradoras ativas nos corredores da Ásia-Pacífico, essa pressão se traduz em verificação de identidade mais rigorosa, identificação de dispositivos e análise comportamental para detectar anomalias na fase de abertura de conta, onde as perdas tendem a ser mais elevadas. Os gatilhos paramétricos para atrasos de voo e eventos climáticos ajudam a reduzir sinistros oportunistas porque dependem de fontes de dados independentes em vez de documentação do reclamante, o que reduz disputas e encurta os ciclos de liquidação. Equilibrar controles antifraude com uma experiência do cliente de baixo atrito permanece crítico, pois a autenticação intensiva pode afastar compradores legítimos, especialmente quando as janelas de compra são curtas. Com o tempo, a disseminação de estruturas padronizadas de compartilhamento de dados e consentimento nos principais mercados pode melhorar a verificação e a precisão da subscrição sem desacelerar as vendas.

Alto Custo do Seguro de Viagem Abrangente e Sensibilidade a Preços

A cobertura abrangente frequentemente tem preço entre 4% e 10% dos custos da viagem, e os prêmios resultantes podem parecer elevados para itinerários de longa distância que incluem cruzeiros ou rotas com múltiplos países. Dados recentes do mercado mostram um prêmio médio de USD 311 por apólice, ou USD 21 por dia em uma viagem mediana de 15 dias, o que leva alguns viajantes a optar por planos apenas médicos que reduzem o escopo de proteção, mas se alinham a orçamentos mais apertados. Os idosos enfrentam a curva mais acentuada devido às expectativas mais altas de sinistros, com prêmios médios para os viajantes mais velhos sendo várias vezes superiores aos dos grupos mais jovens, o que pode comprimir a adesão a menos que o valor seja demonstrado claramente no momento da compra[5]Squaremouth, "Quanto Custa o Seguro de Viagem em 2026," squaremouth.com. Aprimoramentos opcionais, como o cancelamento por qualquer motivo, elevam os prêmios e atraem compradores avessos ao risco, mas também aumentam a sensibilidade a preços entre famílias que gerenciam orçamentos coletivos. Uma educação mais sólida sobre evacuação médica, custos de hospitalização no exterior e o papel dos benefícios de atraso e interrupção melhora o valor percebido, especialmente para viajantes que cruzam múltiplas regiões em itinerários complexos. À medida que os benefícios incorporados e paramétricos aceleram os pagamentos e reduzem a documentação, os ganhos de satisfação podem compensar algumas preocupações com preços ao oferecer suporte tangível quando ocorrem interrupções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura de Seguro: Apólices de Estadia Prolongada Redefinem a Recorrência Anual

O seguro de viagem individual detinha 46,47% da participação do mercado de seguros de viagem em 2025, o que reflete a importância contínua das viagens de lazer únicas e férias em família, onde os compradores preferem benefícios claros e custos previsíveis. As apólices de longa permanência ou estadia prolongada têm projeção de crescer a 19,84% até 2031, apoiadas por padrões de trabalho remoto e perfis de viajantes que exigem cobertura médica e de assistência por vários meses em diferentes jurisdições, incluindo profissionais indianos em missões prolongadas no exterior. O mercado de seguros de viagem respondeu modularizando os benefícios em torno de cobertura médica básica, atraso, interrupção e bagagem, o que melhora o alinhamento preço-valor para compradores que não precisam de proteção total contra cancelamento em cada viagem. Os mínimos médicos vinculados a vistos na Área Schengen estão moldando as bases dos produtos e frequentemente levam os viajantes a selecionar limites mais altos e opções de evacuação para maior tranquilidade. Para os viajantes indianos, a cobertura de estadia prolongada ganhou relevância para estadias de estudantes, projetos e trabalho remoto que excedem 90 dias, onde o suporte médico contínuo e a assistência multilíngue se tornam essenciais.

Os planos anuais de viagem múltipla atendem a viajantes frequentes que preferem proteção contínua com compra e sinistros simplificados, e estão sendo cada vez mais configurados com complementos flexíveis que podem ser ativados antes de cada viagem. As opções paramétricas para atrasos de voo e eventos climáticos definidos agora estão incorporadas em alguns planos de viagem múltipla e individual, e desbloqueiam pagamentos instantâneos para interrupções qualificadas com base em gatilhos de dados verificáveis. O setor de seguros de viagem também se concentrou em benefícios para cruzeiros e coberturas adicionais para equipamentos de alto valor, como câmeras ou laptops, adequados para criadores de conteúdo e viajantes de negócios com equipamentos sensíveis. Os corredores de saída indianos para a Europa, América do Norte e Leste Asiático estão vendo menus de planos mais amplos, incluindo opções apenas médicas e focadas em evacuação para viajantes que já recebem alguns benefícios de cancelamento por meio de cartões bancários. Ao longo do período de previsão, os produtos de estadia prolongada e anuais devem capturar mais renovações à medida que os viajantes internalizam a conveniência da cobertura contínua e uma única experiência de sinistros para múltiplas viagens.

Por Canal de Distribuição: Agregadores em Expansão com Inteligência Artificial e Transparência

Os intermediários de seguros mantiveram uma participação de 51,24% em 2025, apoiados por relacionamentos de longa data com agências de viagens e operadoras turísticas que incorporam proteção em pacotes de viagem. Os agregadores online têm projeção de crescer a 21,87% até 2031, à medida que os compradores utilizam ferramentas de comparação para analisar limites e exclusões em dezenas de variantes de planos, e à medida que os fluxos de finalização de compra melhoram com opções padrão mais claras. A atividade no marketplace mostra expansão em produtos de viagem múltipla e específicos para cruzeiros, o que permite aos viajantes dimensionar os benefícios de acordo com a viagem e evitar pagar a mais por elementos de cobertura não utilizados. Demografias mais jovens, incluindo millennials e a Geração Z indianos, esperam orientação de inteligência artificial para seleção de planos e sinistros mais rápidos por meio de carteiras digitais, o que impulsiona mais compras e conversões em interfaces com foco em dispositivos móveis. Em paralelo, os produtos paramétricos estão se tornando mais fáceis de integrar nos fluxos de trabalho de companhias aéreas e agências de viagens online, e oferecem benefícios diretos que se alinham com a forma como os viajantes vivenciam as interrupções.

Os ambientes regulatórios influenciam a economia dos canais e a conformidade, o que é visível nas estruturas estaduais e nacionais que regem o licenciamento e as práticas de vendas. Nos Estados Unidos, as regras em evolução no nível estadual interagem com o modelo da NAIC, enquanto a ação de Nova York em 2025 oferece uma visão de como os grandes mercados estão calibrando a supervisão de apólices para cobertura de viagens. A Lei de Proteção de Dados Pessoais Digitais da Índia impõe requisitos de consentimento e localização que moldam como os agregadores coletam e processam dados pessoais, o que tem implicações para a personalização e a subscrição em planos transfronteiriços. Para os consumidores indianos, bancos e aplicativos de pagamento permanecem pontos de contato importantes onde ofertas incorporadas surgem durante o planejamento de viagens, e as companhias aéreas frequentemente posicionam a cobertura ao lado da seleção de assentos e complementos de bagagem. Com o tempo, estruturas de dados abertos e compartilhamento baseado em consentimento nos principais mercados podem reduzir ainda mais os custos de pesquisa e apoiar preços mais competitivos no mercado de seguros de viagem para compradores digitais.

Por Tipo de Usuário Final/Viajante: Viagens Híbridas de Negócios Impulsionam o Crescimento

Os viajantes em família responderam por 34,84% em 2025, refletindo a demanda por preços acessíveis para grupos e apólices que cobrem múltiplas faixas etárias com regras simples e limites claros de cobertura médica, cancelamento e bagagem. Os viajantes de negócios têm projeção de crescer a 23,37% até 2031, à medida que as viagens de trabalho se combinam com extensões pessoais e as políticas de viagens corporativas se adaptam às expectativas em evolução de dever de cuidado. As tendências pesquisadas mostram que pais mais jovens e viajantes solo estão fazendo planos mais longos ou com múltiplas paradas e desejam cobertura que os acompanhe em itinerários diversificados, o que melhora o conjunto de endereçamento básico para opções de planos de nível médio. Os gestores de viagens corporativas dão maior ênfase à assistência médica e de segurança, e valorizam produtos que combinam alertas em tempo real com benefícios bem definidos para atrasos e conexões perdidas. As necessidades dos segmentos são claras na atividade dos agregadores, onde as mudanças de mix mostram maior interesse em combinações de cobertura médica, interrupção e atraso para viajantes que equilibram custo e confiabilidade.

Os idosos são um segmento estruturalmente importante devido à maior consciência sobre riscos médicos e ao maior tempo médio de viagem, mas os prêmios podem ser uma barreira sem um design de plano direcionado. Os dados do marketplace mostram que os viajantes mais velhos pagam mais do que os grupos mais jovens por apólice, o que coloca um prêmio na demonstração clara de valor e no tratamento ágil de sinistros em momentos críticos. Os benefícios paramétricos ressoam com viajantes de negócios e frequentes que precisam de alívio rápido e previsível quando os voos atrasam ou o clima força mudanças de programação. Os viajantes indianos apresentam uma ampla gama de necessidades que abrangem perfis de estudantes, famílias e corporativos, e essa diversidade está impulsionando o design de opções baseadas em personas que combinam controle de custos com suporte médico e de evacuação adequado. À medida que as ofertas incorporadas se tornam mais comuns nas plataformas de viagens e bancárias, o mercado de seguros de viagem deve ver a demanda se concentrar em planos que otimizam as trocas entre preço e benefício para os tipos de viagem mais comuns.

Análise Geográfica

A Europa manteve a liderança com 41,87% em 2025, refletindo uma base consolidada de viagens de entrada e saída seguradas, sustentada por diretrizes regulatórias claras. O requisito de cobertura médica da Área Schengen para muitos visitantes não pertencentes à UE apoia a aquisição constante de apólices, e o início previsto do ETIAS no final de 2026 deve manter a documentação e o seguro em destaque para viajantes isentos de visto. A distribuição incorporada permanece importante nos pontos de contato de companhias aéreas, agências de viagens online e emissores de cartões, o que ajuda a manter vantagens de escala para grandes operadoras e redes de assistência no mercado de seguros de viagem. Os corredores Índia-Europa permanecem um fluxo central para lazer, educação e negócios, ressaltando a relevância de planos que atendam aos limites de comprovação de cobertura Schengen com limites médicos e de evacuação suficientes. Com menus de produtos que favorecem a modularidade e pagamentos mais rápidos, os titulares e parceiros europeus estão posicionados para defender sua participação enquanto se adaptam às preferências dos compradores digitais em todos os segmentos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 19,37% até 2031, apoiado pela recuperação das viagens de saída da China e pela robusta demanda de entrada no Japão. A capacidade regional de assentos e a atividade das companhias aéreas de baixo custo ajudaram a aproximar o tráfego dos níveis pré-pandemia, e isso sustenta uma maior adesão a apólices de cobertura médica, atraso e bagagem no mercado de seguros de viagem. Os viajantes de saída chineses estão priorizando segurança e resiliência climática, e as intenções declaradas de compra de seguro são fortes, o que favorece planos que combinam benefícios médicos com recursos paramétricos. O arcabouço de proteção de dados da Índia reforça as regras de privacidade e consentimento para a subscrição transfronteiriça, orientando como as seguradoras e parceiros lidam com dados pessoais e análises em aquisição e sinistros. À medida que as rotas asiáticas se expandem e os perfis dos viajantes se diversificam, o design de produtos e a logística de sinistros serão alavancas fundamentais para a retenção na Índia e nos mercados de saída vizinhos.

América do Norte e América do Sul apresentam dinâmicas mistas que ainda contribuem com crescimento significativo e inovação de produtos. A cobertura paramétrica de atraso de voo está se expandindo por meio da integração com fluxos de reserva e aplicativos móveis, o que alinha os benefícios com as interrupções reais de viagem e acelera os sinistros. O mercado brasileiro mostra crescimento constante de prêmios com o aumento das viagens regionais, e as atualizações das associações do setor indicam maior adesão dos consumidores durante os períodos de pico, o que apoia o investimento contínuo em distribuição nos canais latino-americanos. Os viajantes indianos de lazer e de visita a familiares e amigos para a América do Norte são um caso de uso consistente para planos abrangentes devido aos diferenciais de custos médicos, o que ancora a demanda por produtos de limite mais alto com evacuação e repatriação. Em conjunto, esses padrões reforçam uma ampla base geográfica para o mercado de seguros de viagem com gatilhos específicos por região para adoção em todos os tipos de produtos.

Cenário Competitivo

O mercado de seguros de viagem é moderadamente concentrado, com operadoras globais e provedores de assistência operando em escala nos canais incorporado, agregador e direto. A inovação de produtos e canais se concentra em sinistros mais rápidos, estruturas de benefícios claras e pagamentos paramétricos que aumentam o valor percebido durante as interrupções de viagem. Os marketplaces continuam a expandir as ofertas de planos, incluindo produtos de viagem múltipla e específicos para cruzeiros, adaptados às diversas necessidades e orçamentos dos viajantes. Para os distribuidores focados na Índia, o onboarding e o atendimento de apólices com foco em dispositivos móveis são essenciais para se alinhar com os hábitos de pagamento digital e os comportamentos em evolução no planejamento de viagens. Melhorias contínuas na experiência do usuário e na velocidade de pagamento permanecem críticas à medida que mais compradores comparam opções online e no momento da finalização da compra.

As iniciativas estratégicas estão cada vez mais centradas em cobertura baseada em resultados e parcerias incorporadas que posicionam a proteção no ponto de tomada de decisão do viajante. As soluções paramétricas com foco digital demonstram impulso, acionando automaticamente sinistros para atrasos de voo ou interrupções climáticas usando dados objetivos. Os marketplaces estão buscando integração vertical, criando produtos proprietários que atendem a nichos de alto crescimento, como cruzeiros, onde a cobertura para mudanças de itinerário e portos perdidos é padrão. Os provedores de assistência especializados estão se expandindo para mercados em crescimento, adicionando escritórios regionais e capacidades de serviço local para apoiar clientes corporativos multinacionais e viajantes frequentes. Essa combinação de implantação incorporada, design modular de planos e expansão de capacidade regional fortalece o posicionamento competitivo em múltiplos segmentos de viajantes e geografias.

A conformidade regulatória e a prontidão para a governança de dados estão se tornando diferenciais fundamentais à medida que os requisitos de privacidade e segurança cibernética se intensificam globalmente. Leis como a Lei de Proteção de Dados Pessoais Digitais da Índia, juntamente com regulamentações na Europa e na Ásia, influenciam como as seguradoras gerenciam o consentimento, as transferências de dados transfronteiriças e a localização, afetando tanto os processos de aquisição quanto os de sinistros. As empresas estão investindo em verificação de identidade e análise de fraudes para proteger os índices de sinistralidade nos canais digitais, mantendo a velocidade na emissão de apólices e no processamento de sinistros. As parcerias paramétricas e de assistência aumentam a resiliência a interrupções operacionais, simplificando os benefícios e acelerando o alívio, o que constrói confiança com os segurados. Com o crescimento na agregação, distribuição incorporada e canais diretos, a diferenciação dependerá cada vez mais de um design de plano transparente, pagamentos rápidos e conformidade localizada que atendam às expectativas tanto dos viajantes domésticos quanto dos internacionais.

Líderes do Setor de Seguros de Viagem

American International Group Inc.

Assicurazioni Generali SpA

Allianz SE

AXA S.A.

Berkshire Hathaway Travel Protection

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Tower Insurance (Nova Zelândia) lançou a Cobertura de Resposta a Chuvas em Fiji, um produto de seguro paramétrico que fornece pagamentos rápidos em dinheiro a comunidades impactadas por chuvas intensas, independentemente de danos, em parceria com a CelsiusPro por meio de sua Plataforma de Marca Branca, com o apoio do Fundo de Desenvolvimento de Capital das Nações Unidas, do Programa de Seguro e Adaptação Climática do Pacífico, do Banco de Reserva de Fiji e do Fundo de Soluções InsuResilience, que subsidiará os prêmios durante a fase piloto.

- Outubro de 2025: A Chubb lançou o Travel Pro, um conjunto de produtos de seguro de viagem paramétrico com foco digital, incorporados diretamente nos fluxos de reserva de companhias aéreas, agências de viagens online e instituições financeiras por meio do Chubb Studio®, oferecendo sinistros automáticos e pagamentos rápidos para atrasos de voo, problemas de bagagem, interrupções climáticas e emergências médicas por meio de opções de resgate que incluem milhas aéreas, acesso a salas VIP, débito direto ou vouchers eletrônicos.

- Setembro de 2025: A Trawick International anunciou o lançamento de sua Divisão de Acidentes e Saúde no Reino Unido, introduzindo um conjunto de produtos inovadores para a população globalmente móvel e estabelecendo a SureGo Administrative Services, uma Administradora Terceirizada aprovada pela DCA da Lloyd's, para administrar apólices com capacidade com classificação A de um importante sindicato da Lloyd's.

- Março de 2025: A Squaremouth lançou o Tin Leg Cruise, um novo produto de seguro específico para cruzeiros subscrito pela própria Squaremouth (por meio de sua marca Tin Leg), com benefícios como USD 250 por pessoa para mudanças de itinerário, USD 500 para porto perdido após um atraso de três horas, USD 100 para inconveniências de viagem incluindo atrasos de voo e confinamento no navio, e cobertura para interrupções no nível da água que forçam cancelamentos pela companhia de cruzeiros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de seguros de viagem como os prêmios brutos subscritos que os viajantes individuais pagam por apólices de viagem individual, viagem anual múltipla ou estadia prolongada, cobrindo despesas médicas, cancelamento de viagem, perda de bagagem, responsabilidade pessoal e assistência de emergência durante viagens domésticas ou internacionais. Os produtos são capturados no momento do reconhecimento do prêmio, independentemente do canal de distribuição ou domicílio de subscrição, espelhando assim o conjunto de valor disponível para seguradoras e intermediários.

Exclusão de escopo: Deliberadamente excluímos programas corporativos de viagens autofinanciados, microcoberturas incorporadas oferecidas gratuitamente por emissores de cartões e receitas de plataformas de tecnologia de seguros que apenas habilitam a administração de apólices.

Visão Geral da Segmentação

- Segmentação por Tipo de Cobertura de Seguro

- Viagem Individual

- Viagem Anual Múltipla

- Longa Permanência / Estadia Prolongada

- Apólices Especializadas

- Seguro de Atraso de Voo

- Cancelamento por Qualquer Motivo (CFAR)

- Cobertura para Esportes de Aventura

- Segmentação por Canal de Distribuição

- Intermediários de Seguros

- Seguradoras (Direto)

- Bancos e Bancassurance

- Agentes de Viagens e Operadoras Turísticas

- Agregadores Online / Portais de Comparação

- Outros (Companhias Aéreas e Agências de Viagens Online, Super-Aplicativos e Carteiras Digitais)

- Segmentação por Tipo de Usuário Final / Viajante

- Viajantes em Família

- Viajantes de Negócios

- Idosos

- Estudantes

- Outros (Trabalhadores Remotos, Mochileiros, Viajantes em Grupo)

- Segmentação por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Peru

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático

- Singapura

- Tailândia

- Indonésia

- Vietnã

- Filipinas

- Malásia

- Restante do Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Responsáveis pela subscrição, redes de agências de viagens, agregadores online e gestores de bancassurance na Europa, América do Norte e Ásia-Pacífico são entrevistados ou pesquisados para testar taxas de penetração, prêmios médios, frequências de sinistros e mudanças de canal que as fontes secundárias apenas sugerem. Seu feedback orienta os ajustes de parâmetros e os limites de cenários.

Pesquisa Documental

Começamos com bases de domínio público, como estatísticas de chegadas internacionais da UNWTO, gastos com turismo de saída do Banco Mundial, auditorias de prêmios da USTIA, pesquisas de viagens de férias do Eurostat e reguladores regionais como EIOPA, IRDAI e NAIC. Arquivos de empresas, apresentações para investidores e declarações de solvência regulatória são analisados por meio do Dow Jones Factiva e D&B Hoovers para comparar divisões de prêmios e índices de sinistralidade. Associações comerciais, periódicos revisados por pares e dados alfandegários sobre fluxos de passageiros de saída fundamentam ainda mais a linha de base. Este catálogo é ilustrativo; muitas fontes adicionais informam nossa base de evidências.

Dimensionamento de Mercado e Previsão

Um modelo combinado de cima para baixo converte volumes de viagens de saída e jornadas domésticas com pernoite em um conjunto de viajantes endereçável, aplica taxas de adesão específicas por região e multiplica por prêmios médios ponderados. Os totais de fornecedores, amostras de preço médio de venda multiplicado pela contagem de apólices de intermediários e verificações de canais em aeroportos atuam como salvaguardas de baixo para cima antes que os totais sejam finalizados. Os principais fatores incluem expansões de mandatos de visto, participação de reservas digitais, crescimento de viajantes idosos, inflação de custos de saúde e variações cambiais; esses fatores alimentam uma regressão multivariada que projeta valores até 2030. As lacunas em dados granulares por país são preenchidas por proporções de vizinhos mais próximos validadas em chamadas primárias.

Validação de Dados e Ciclo de Atualização

Os analistas da Mordor Intelligence realizam verificações de variância em relação aos índices históricos de sinistralidade, reconciliam anomalias e submetem os modelos a uma revisão por pares em dois níveis. Os relatórios são atualizados anualmente; choques materiais, como regras de pandemia ou grandes fusões e aquisições, acionam atualizações intermediárias, e uma revisão final antes da publicação garante que os clientes recebam a visão mais atualizada.

Por que Nossa Linha de Base de Seguros de Viagem Inspira Confiança

Reconhecemos que os números de mercado publicados raramente se alinham porque as empresas variam em escopo de produto, agrupamentos geográficos, tratamento de moeda e cadência de atualização.

Os principais fatores de divergência incluem se as coberturas auxiliares, como o excesso de aluguel de veículos, são contabilizadas, quão agressivamente as rampas de penetração futura são assumidas e se as taxas de câmbio são fixas ou combinadas. A Mordor Intelligence mantém o escopo restrito aos prêmios pagos pelos viajantes, aplica taxas de câmbio de consenso e atualiza os dados a cada doze meses, enquanto outros estudos frequentemente mesclam receitas de plataformas, usam conversões estáticas de 2023 ou projetam adoção linear.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 25,98 bilhões (2025) | ||

| USD 27,55 bilhões (2024) | Consultoria Global A | Inclui coberturas complementares vinculadas a cartões; ano base único de câmbio |

| USD 27,05 bilhões (2024) | Associação do Setor B | Contabiliza taxas de serviço de plataforma junto com prêmios |

| USD 23,51 bilhões (2024) | Consultoria Regional C | Exclui apólices de viagem doméstica na Ásia-Pacífico |

Em conjunto, a comparação mostra que nossa seleção disciplinada de escopo e atualização anual produzem uma linha de base equilibrada e transparente que os tomadores de decisão podem reproduzir e testar sob estresse com dados de entrada limitados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de seguros de viagem e o crescimento esperado até 2031?

O tamanho do mercado de seguros de viagem é de USD 30,08 bilhões em 2026 e tem projeção de atingir USD 62,53 bilhões até 2031 a um CAGR de 15,76%.

Quais regiões lideram e crescem mais rapidamente em seguros de viagem?

A Europa lidera em escala com uma participação de 41,87% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 19,37% até 2031.

Quais são as principais mudanças de produtos e canais que moldam o mercado de seguros de viagem?

As apólices de viagem individual detêm a maior participação, as apólices de longa permanência crescem mais rapidamente, os intermediários lideram a distribuição e os agregadores online se expandem rapidamente com comparações baseadas em inteligência artificial e jornadas de finalização de compra incorporadas.

Como os produtos paramétricos estão mudando a experiência do cliente?

A cobertura paramétrica automatiza os pagamentos para eventos definidos, como atrasos de voo, reduzindo a documentação, acelerando os sinistros e melhorando a satisfação nos pontos de interrupção.

Como as regras de privacidade e dados afetam o seguro de viagem para viajantes indianos?

A Lei de Proteção de Dados Pessoais Digitais da Índia exige processamento baseado em consentimento e pode afetar a subscrição transfronteiriça e a localização de dados, o que molda como as seguradoras personalizam ofertas e tratam sinistros para clientes indianos.

Quais segmentos de viajantes estão impulsionando a demanda até 2031?

As famílias contribuem com a maior participação, enquanto os viajantes de negócios registram o crescimento mais rápido em padrões de viagens de lazer combinadas com negócios e necessidades mais fortes de dever de cuidado, com os idosos mantendo alta demanda por cobertura médica apesar dos prêmios mais elevados.

Página atualizada pela última vez em: