Tamanho e Participação do Mercado de Seguro de Vida a Prazo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

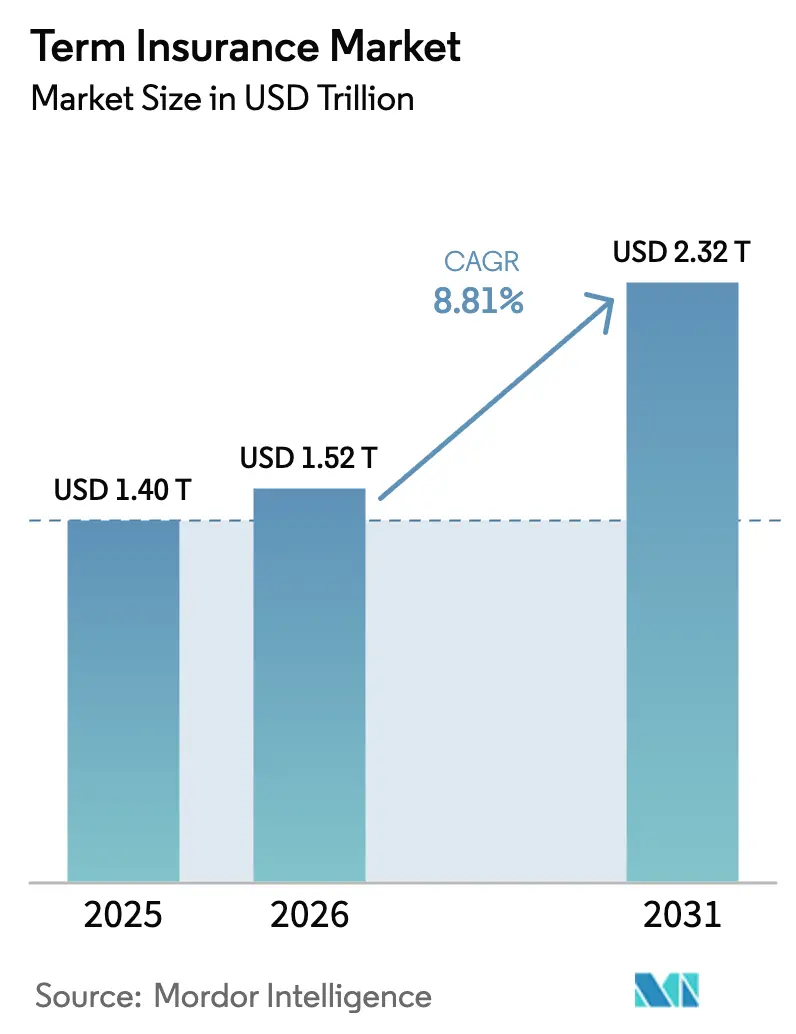

| Tamanho do Mercado (2026) | 1.52 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro de Vida a Prazo por Mordor Intelligence

O tamanho do mercado de seguro de vida a prazo foi avaliado em USD 1,40 trilhão em 2025 e estima-se que cresça de USD 1,52 trilhão em 2026 para atingir USD 2,32 trilhões até 2031, a um CAGR de 8,81% durante o período de previsão (2026-2031). A digitalização contínua, a crescente prosperidade da classe média na Ásia-Pacífico e na África, e regras fiscais favoráveis na América do Norte e na Europa sustentam essa trajetória. Os portais diretos ao consumidor estão se expandindo a um CAGR de 16,20% à medida que os hábitos de compra por autoatendimento se difundem do setor bancário de varejo para a proteção de vida. A subscrição habilitada por dispositivos vestíveis e as microcoberturas incorporadas ampliam a demanda endereçável ao mesmo tempo em que reduzem os custos de aquisição. Enquanto isso, as seguradoras respondem às pressões de baixo rendimento reformulando a gestão de capital, estabelecendo parcerias com resseguradoras e concentrando-se em produtos exclusivamente de proteção que carregam garantias de investimento limitadas.

Principais Conclusões do Relatório

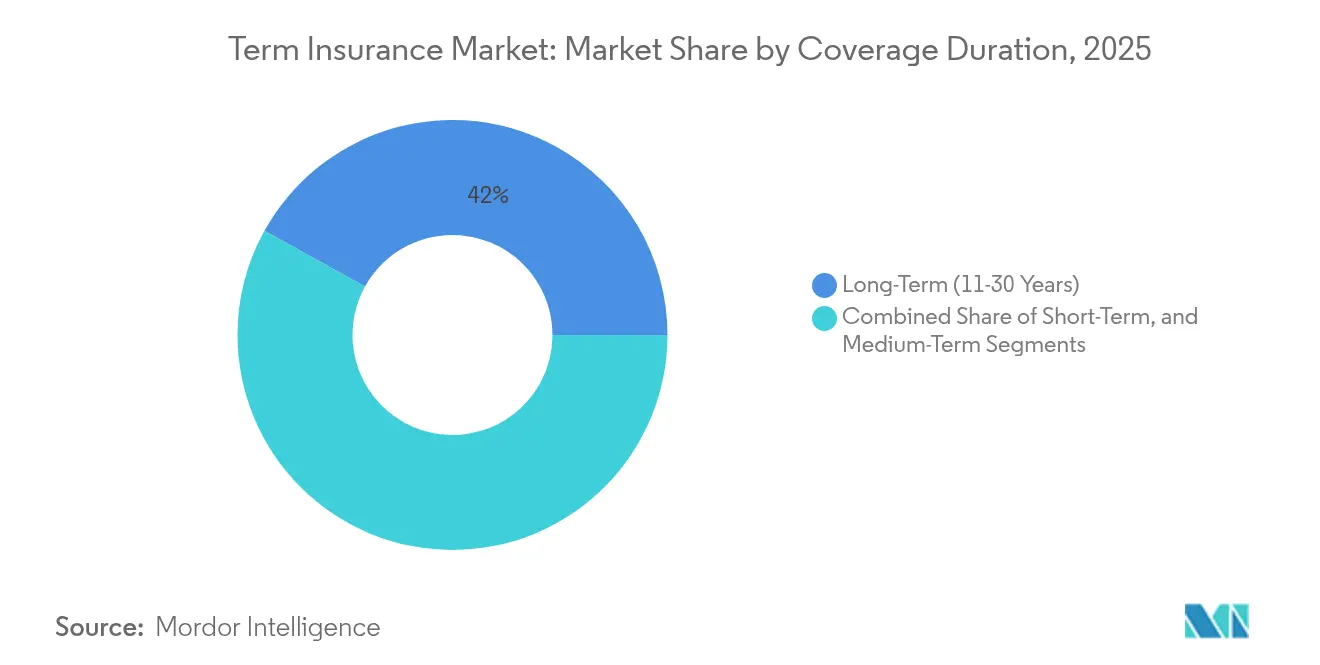

- Por duração da cobertura, as apólices de longo prazo (11–30 anos) detinham 41,95% da participação do mercado de seguro de vida a prazo em 2025, enquanto as coberturas de curto prazo (≤5 anos) crescem a um CAGR de 8,28% até 2031.

- Por faixa etária, o grupo de 31–45 anos representou 37,15% do tamanho do mercado de seguro de vida a prazo em 2025; o segmento de 18–30 anos registra o crescimento mais rápido, a um CAGR de 9,62%.

- Por distribuição, os agentes independentes retiveram 52,95% da participação do mercado de seguro de vida a prazo em 2025, mas os canais diretos ao consumidor entregam um CAGR de 15,85%.

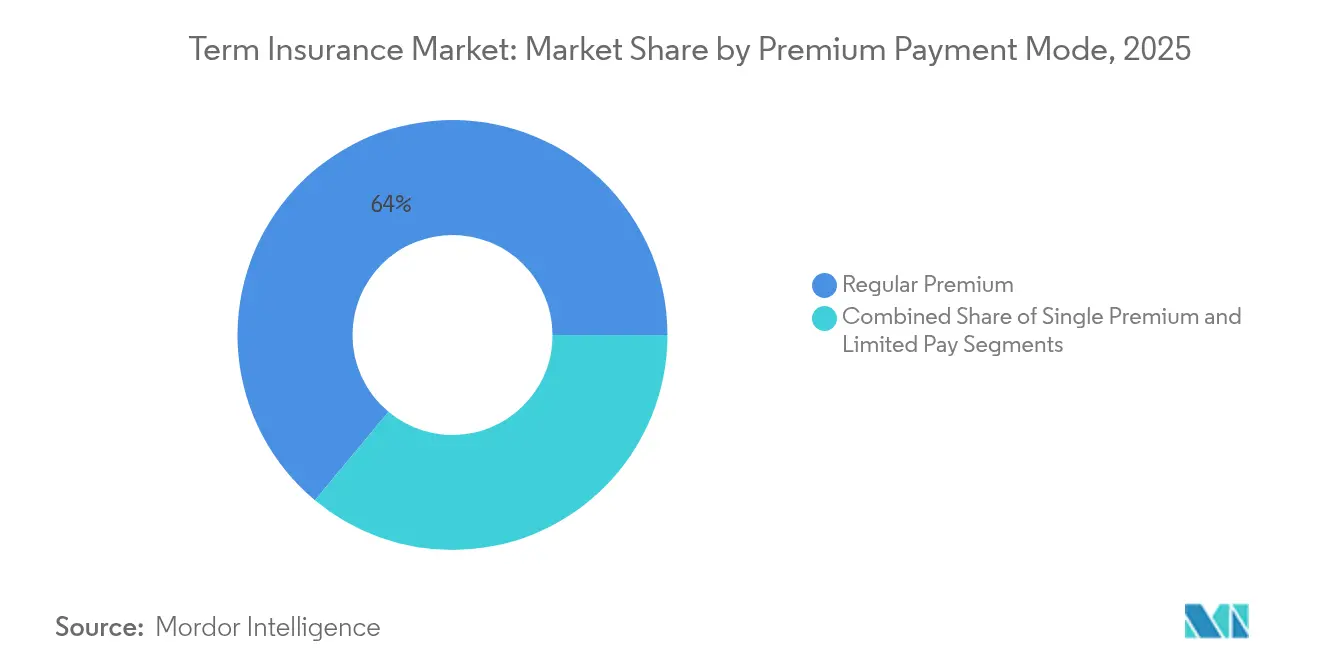

- Por modalidade de pagamento, os planos de prêmio regular dominaram com 63,95% de participação do tamanho do mercado de seguro de vida a prazo em 2025; os produtos de prêmio único lideram o impulso de crescimento.

- Por usuário final, a cobertura individual representou 71,85% do tamanho do mercado de seguro de vida a prazo em 2025 e está crescendo a um CAGR de 8,74% até 2031.

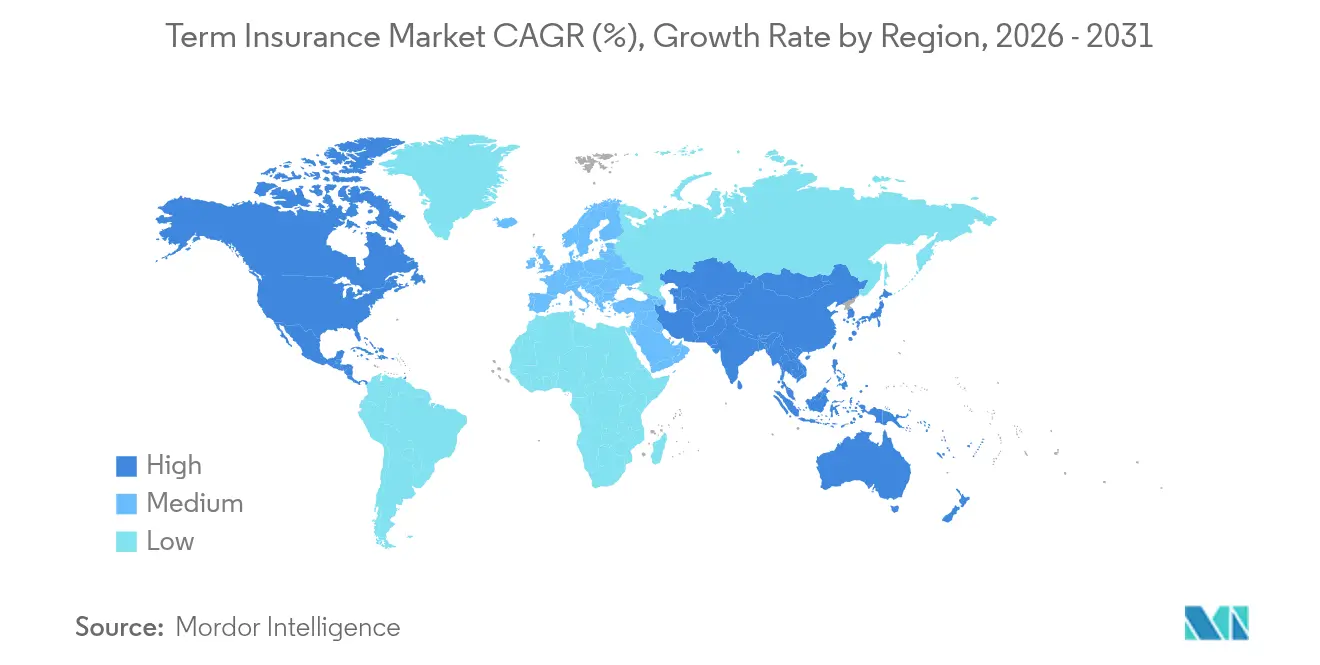

- Por geografia, a América do Norte liderou com 33,72% de participação na receita em 2025, enquanto a Ásia-Pacífico registra o maior CAGR de 9,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Seguro de Vida a Prazo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento pós-pandemia nas compras digitais de apólices a prazo de baixo valor | +1.8% | Global com concentrações na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da renda da classe média e lacuna de proteção na APAC emergente e na África | +2.1% | Núcleo na Ásia-Pacífico; transbordamento para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Lançamentos de seguros incorporados por fintechs e super-aplicativos | +1.5% | Global; adoção antecipada na Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Subscrição acelerada por meio de dados de saúde em tempo real e dispositivos vestíveis | +1.2% | América do Norte e UE; expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Regulamentações fiscalmente eficientes para planejamento de aposentadoria e legado | +0.9% | UE e América do Norte; mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maior disponibilidade de microcoberturas a prazo por meio de insurtechs | +1.3% | Global com foco em mercados emergentes | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento pós-pandemia nas compras digitais de apólices a prazo de baixo valor

As lojas diretas ao consumidor aceleraram quando os canais de vendas presenciais foram encerrados durante os lockdowns. A experiência convenceu tanto as seguradoras quanto os clientes de que coberturas de vida simples podem ser cotadas, subscritas e contratadas inteiramente online em minutos. O lançamento da plataforma da HealthGuard Insurance Solutions em janeiro de 2025 ilustra a abordagem de balcão único que compara as tarifas de múltiplas seguradoras e contrata a cobertura em tempo real[1]HealthGuard Insurance Solutions, "Marketplace de seguro de vida online de balcão único é lançado," healthguard.com. Os compradores mais jovens apreciam a transparência e a ausência de pressão, de modo que as taxas de conversão online permanecem elevadas. As seguradoras que combinam interfaces sem atritos com análises de dados robustas agora adquirem segurados a um custo menor do que as redes de agentes. O desafio é evitar a comoditização baseada em preço ao envolver as coberturas com benefícios de bem-estar ou programas de fidelidade.

Crescimento da renda da classe média e lacuna de proteção na APAC emergente e na África

Uma classe média em rápido crescimento na Ásia-Pacífico e em partes da África está convertendo maior renda disponível em primeiras aquisições de cobertura de vida. A penetração do seguro de vida em muitos mercados da América Latina permaneceu abaixo de 15% em 2024, destacando o potencial latente para proteção básica contra riscos. A China Pacific Insurance registrou RMB 228,842 bilhões (USD 31,8 bilhões) em prêmios de vida durante os primeiros 11 meses de 2024, sustentados pelo crescimento salarial e pela urbanização. As seguradoras devem equilibrar a acessibilidade com margens de risco sólidas, pois as tabelas de precificação ocidentais padrão frequentemente sobreprecificam os riscos de mercados emergentes. As microcoberturas de emissão simplificada e os pagamentos móveis estão preenchendo essa lacuna. O potencial de longo prazo permanece mais elevado onde os reguladores promovem o seguro inclusivo e concedem isenções fiscais em coberturas de valor mínimo.

Lançamentos de seguros incorporados por fintechs e super-aplicativos

Incorporar cobertura a prazo em jornadas de pagamentos digitais ou de comércio eletrônico oferece proteção instantânea no momento da necessidade. O investimento de USD 13 milhões da PayPal Ventures na Olé Life sublinha o interesse das fintechs em agrupar proteção com transações financeiras. Os super-aplicativos no Sudeste Asiático oferecem coberturas de vida por clique quando os usuários reservam viagens ou transferem dinheiro, aproveitando dados comportamentais ricos para pré-preencher solicitações. O modelo incorporado reduz drasticamente os custos de distribuição, permitindo prêmios unitários tão baixos quanto USD 5 anuais para morte acidental. A complexidade regulatória é seu principal obstáculo, exigindo licenças conjuntas ou intermediários autorizados em cada jurisdição. O sucesso depende de divulgações transparentes que garantam a confiança do usuário enquanto mantêm as jornadas do usuário sem atritos.

Subscrição acelerada por meio de dados de saúde em tempo real e dispositivos vestíveis

A inteligência artificial e os sensores vestíveis encurtam a subscrição de semanas para minutos. Um motor de pré-qualificação recentemente patenteado pela Insurance Software Automation reduziu os tempos de colocação em 15% e aumentou as taxas de emissão em 25% em testes piloto. Os feeds de dados contínuos permitem a pontuação dinâmica de risco que recompensa estilos de vida saudáveis com descontos no prêmio. Os segurados mais jovens aceitam o compartilhamento de dados em troca de precificação personalizada, embora os reguladores imponham protocolos rigorosos de consentimento e armazenamento. As seguradoras obtêm melhor seleção e menores índices de sinistros, mas devem articular limites claros sobre o uso de dados. A adoção generalizada poderia eventualmente realinhar as tabelas atuariais às tendências biométricas em tempo real, em vez de médias históricas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão de precificação comoditizada e plataformas de comparação de tarifas | -1.4% | Global, especialmente em mercados maduros | Curto prazo (≤ 2 anos) |

| Ambiente prolongado de baixo rendimento comprimindo os buffers de capital das seguradoras | -1.1% | Global, mais intenso na UE e no Japão | Médio prazo (2–4 anos) |

| Percepção persistente de "custo elevado demais" entre a Geração Z e grupos de baixa renda | -0.8% | Global, concentrado em regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Regras de privacidade de dados limitando a subscrição baseada em dados comportamentais | -0.6% | UE e América do Norte; expansão mundial | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de precificação comoditizada e plataformas de comparação de tarifas

Os agregadores online transformaram a cobertura de vida em uma commodity transparente onde os prêmios são exibidos lado a lado. Os consumidores se beneficiam da concorrência, mas a reprecificação contínua estreita as margens de subscrição dentro das classes de risco padrão. A rivalidade acirrada de preços incentiva algumas seguradoras a relaxar os limites de subscrição para manter o volume, aumentando as potenciais perdas por seleção adversa. Como contramedida, as empresas adicionam coaching de bem-estar, liquidação acelerada de sinistros ou cláusulas adicionais flexíveis para se diferenciar pelo valor e não apenas pelo custo. A rentabilidade de longo prazo depende da criação de ecossistemas de serviços que tornem a troca inconveniente apesar das diferenças marginais de preço.

Ambiente prolongado de baixo rendimento comprimindo os buffers de capital das seguradoras

As taxas de juros sustentadas em níveis baixos deprimem os retornos de investimento que historicamente subsidiavam os riscos de mortalidade. Com os rendimentos dos títulos defasados, as seguradoras aumentam a dependência do superávit de subscrição, pressionando pelo aperto na seleção de riscos e pelo aumento dos prêmios. A Swiss Re estimou que as interrupções na cadeia de suprimentos custam às empresas USD 184 milhões anualmente, sublinhando os choques externos que comprimem ainda mais a solvência[2]Insurance Business, "China Pacific Insurance registra crescimento estável de prêmios em 2024," insurancebusinessmag.com. O reforço de reservas para garantias legadas imobiliza capital que poderia financiar o crescimento de novas apólices. Algumas seguradoras transferem carteiras encerradas para consolidadores para liberar capital, mas os spreads persistentemente estreitos mantêm a disciplina de precificação rígida. Aumentos de tarifas aliviariam a pressão, mas o planejamento estratégico pressupõe rendimentos moderados ao longo do médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Duração da Cobertura: Produtos de Curto Prazo Impulsionam a Inovação

As apólices de longo prazo capturaram 41,95% do mercado de seguro de vida a prazo em 2025, refletindo a demanda por cobertura previsível que se alinha com compromissos de hipoteca e cuidados com filhos. Os produtos de curto prazo avançam a um CAGR de 8,28% até 2031, à medida que os consumidores preferem proteção flexível alinhada com os ciclos de trabalho por conta própria. Os prazos de médio prazo funcionam como soluções de transição quando as fases da vida mudam mais rapidamente do que as trajetórias de carreira tradicionais.

O crescimento de curto prazo decorre de insurtechs que incorporam gatilhos paramétricos em aplicativos móveis, oferecendo pagamentos instantâneos após eventos definidos. O SafeGuard360 da Guardian Life agrupa vida, invalidez e cuidados de longa duração em uma única apólice, sinalizando como os designs híbridos borram os limites dos segmentos. A evolução sugere que os intervalos de duração fixos podem desaparecer à medida que as cláusulas adicionais modulares permitem que os segurados reescalonem a cobertura sem uma longa nova subscrição. As seguradoras que dominam a precificação baseada em dados de microcoberturas agora influenciam padrões mais amplos do mercado.

Por Faixa Etária: A Adoção pelos Jovens Acelera a Transformação Digital

O grupo de 31–45 anos reteve 37,15% de participação no mercado de seguro de vida a prazo em 2025, espelhando o pico de formação de domicílios e obrigações de dívida. O grupo de 18–30 anos está se expandindo a um CAGR de 9,62%, impulsionado por ofertas incorporadas em super-aplicativos e ecossistemas de compre agora e pague depois. Os grupos demográficos mais velhos continuam com adoção estável para planejamento patrimonial, mas raramente impulsionam picos de volume.

Os compradores nativos digitais esperam cotações instantâneas, precificação transparente e atendimento prioritariamente por chat. Uma pesquisa revelou que 96% da Geração Z pesquisa cobertura de vida online, enquanto 84% prefere ofertas incorporadas no momento da compra de um veículo. As seguradoras vencedoras combinam bem-estar gamificado com complementos flexíveis de capital segurado que se adaptam conforme a renda aumenta. A fidelidade desse grupo moldará o valor vitalício do cliente, tornando a aquisição precoce crítica. As seguradoras lentas em redesenhar as jornadas correm o risco de ceder relevância de mercado por décadas.

Por Canal de Distribuição: A Disrupção Digital Reformula os Modelos de Vendas

Os agentes independentes ainda entregaram 52,95% da receita do mercado de seguro de vida a prazo em 2025, graças ao aconselhamento confiável para necessidades complexas. No entanto, os portais diretos ao consumidor registram um CAGR de 15,85% à medida que a compra autônoma se normaliza entre os grupos demográficos. O bancassurance se expande de forma constante por meio da venda cruzada por meio de relacionamentos bancários existentes, enquanto os programas de afinidade aproveitam a modernização dos benefícios dos empregadores.

A parceria da Canada Life com a CapIntel demonstra como os incumbentes digitalizam ferramentas comparativas tanto para consultores quanto para clientes de varejo. Um equilíbrio multicanal está emergindo onde a orientação humana coexiste com a direção algorítmica. As seguradoras alocam orçamentos de marketing de forma dinâmica, direcionando apólices de alto valor para agentes e coberturas mais simples para o canal online. A linha divisória não é mais apenas o tipo de produto, mas a confiança do comprador, o valor do ticket e a personalização necessária.

Por Modalidade de Pagamento do Prêmio: O Crescimento do Prêmio Único Sinaliza Acumulação de Riqueza

Os contratos de prêmio regular dominaram 63,95% dos pagamentos do mercado de seguro de vida a prazo em 2025, adequando-se ao orçamento doméstico previsível. A adoção do prêmio único cresce rapidamente entre os clientes abastados que preferem a ativação imediata da cobertura e a redução das tarefas administrativas. Os designs de pagamento limitado atraem os planejadores que visam concluir as obrigações de prêmio antes da aposentadoria.

A acumulação de riqueza nas classes médias emergentes e nos segmentos de maior patrimônio líquido impulsiona a acessibilidade de pagamentos únicos. O Lifetime Life Insurance da Voya permite que os funcionários convertam o seguro de vida coletivo a prazo em cobertura individual com benefícios de vida opcionais, unindo a flexibilidade de pagamento com a continuidade da proteção. As seguradoras refinam os motores atuariais para capturar prêmios únicos enquanto garantem o alinhamento de risco ao longo da vigência da apólice.

Por Usuário Final: A Cobertura Individual Mantém a Dominância

As apólices individuais detinham 71,85% do mercado de seguro de vida a prazo em 2025, refletindo as necessidades de personalização que os planos coletivos raramente atendem plenamente. Os planos coletivos crescem por meio da modernização de recursos humanos à medida que os empregadores ampliam os pacotes de bem-estar e proteção.

A LIMRA projeta otimismo cauteloso para a cobertura de vida no local de trabalho em 2025, observando que opções de cláusulas adicionais personalizadas podem aumentar a adesão dos funcionários. As seguradoras que desenvolvem ofertas coletivas modulares que os funcionários podem ampliar a custo pessoal desfrutam de maior penetração. No entanto, a tomada de decisão individual permanece central, especialmente em regiões onde o trabalho por conta própria limita o acesso aos benefícios corporativos.

Análise Geográfica

A América do Norte registrou 33,72% de participação no mercado de seguro de vida a prazo em 2025, sustentada por redes de distribuição maduras, seguradoras bem capitalizadas e tratamentos fiscais favoráveis para os benefícios por morte. O crescimento se apoia em melhorias de produtos como cláusulas adicionais de benefícios de vida e subscrição acelerada, em vez de demanda de novos entrantes no mercado. A desinvestimento de USD 2,3 bilhões da Legal & General de sua plataforma de seguro a prazo nos EUA para a Meiji Yasuda em fevereiro de 2025 sublinha a consolidação que reorienta os portfólios ao mesmo tempo em que sinaliza a atratividade contínua para entrantes estrangeiros.

A Ásia-Pacífico entrega o maior CAGR de 9,63%, impulsionado pela urbanização, inflação salarial e incentivo regulatório à proteção contra riscos. A China Life liderou as seguradoras regionais com crescimento de 9% na capitalização de mercado para USD 99,50 bilhões no segundo trimestre de 2024. O bancassurance permanece um canal fundamental, como demonstrado pela aliança da AIA Vietnam com o HSBC, que concede acesso imediato às agências. A localização da linguagem dos produtos e as ferramentas digitais de verificação de identidade são pré-requisitos para o crescimento em múltiplas jurisdições, dadas as estruturas regulatórias divergentes.

Europa, Oriente Médio e África exibem trajetórias desiguais. Os mercados da UE se beneficiam das estruturas do Solvência II e do passaporte transfronteiriço que permitem eficiências de escala, mas o crescimento moderado do PIB limita a expansão dos prêmios. O Oriente Médio apresenta apenas 0,2% de penetração do seguro de vida, apesar do crescimento projetado do PIB de 2,1% para 2024, revelando espaço estrutural para crescimento. Os USD 60,19 bilhões em prêmios de vida e não vida da África em 2020, dos quais a África do Sul comandou 67,5%, destacam a concentração, mas apontam para o potencial continental latente. As seguradoras que investem cedo em integração digital para clientes com histórico financeiro limitado podem superar as restrições das agências tradicionais.

Cenário Competitivo

O mercado de seguro de vida a prazo é moderadamente concentrado, com incumbentes globais defendendo participação enquanto insurtechs especializadas conquistam nichos. Allianz, AXA e Prudential combinam décadas de dados de mortalidade com alcance omnicanal para manter o poder de precificação. Ao mesmo tempo, nativos digitais como Lemonade ou Ethos empregam subscrição por inteligência artificial e jornadas exclusivamente móveis que ressoam com os compradores millennials.

As prioridades estratégicas convergem para a integração tecnológica, a expansão de parcerias e a otimização de capital. O motor de aprendizado de máquina patenteado da Allstate, que adapta orientações de vida vinculadas à condução, ilustra como os incumbentes aproveitam a ciência de dados para renovar proposições. As alianças com resseguradoras, como o acordo de USD 9,7 bilhões da Protective Life com a Resolution Life em março de 2025, liberam excedente para crescimento enquanto reduzem o risco de longa duração. Nos mercados emergentes, os modelos cooperativos com operadoras de telecomunicações ou carteiras digitais desbloqueiam segmentos de difícil acesso onde as seguradoras puras carecem de distribuição incorporada.

Oportunidades de espaço em branco permanecem em microcoberturas a prazo para trabalhadores por conta própria, produtos híbridos de proteção e investimento para millennials abastados, e cláusulas adicionais vinculadas ao bem-estar que monetizam dados comportamentais. As barreiras de entrada no mercado permanecem significativas devido aos requisitos de capital de solvência e à confiança na marca, mas os entrantes digitais ágeis ainda podem conquistar a fidelidade dos clientes em nichos mal atendidos. O sucesso repousa na orquestração de jornadas digitais perfeitas sem sacrificar o rigor atuarial ou a conformidade regulatória.

Líderes do Setor de Seguro de Vida a Prazo

New York Life Insurance Company

Northwestern Mutual Life Insurance Company

MetLife Inc.

Prudential Financial Inc.

Massachusetts Mutual Life Insurance Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Allianz, BlackRock e T&D Holdings concordaram em adquirir o Viridium Group por EUR 3,5 bilhões (USD 3,8 bilhões), ampliando as capacidades de consolidação de carteiras encerradas.

- Fevereiro de 2025: Legal & General vendeu seus negócios de seguro de vida a prazo nos EUA, Banner Life e William Penn, para a Meiji Yasuda por USD 2,3 bilhões, formando uma parceria estratégica EUA-Japão.

- Fevereiro de 2025: A Securian Financial lançou o Eclipse Accumulator II, um seguro de vida universal indexado, adicionando novos índices enquanto mantém encargos de despesas baixos.

- Janeiro de 2025: A AmeriLife adquiriu a Crump Life Insurance Services, obtendo acesso a 31.000 profissionais financeiros e USD 13 bilhões em prêmios colocados anualmente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo trata o mercado de seguro de vida a prazo como todas as apólices de vida de período fixo e independentes cujos prêmios adquirem apenas proteção pura contra mortalidade. Qualquer contrato que incorpore investimentos, poupança ou características de devolução de prêmio está excluído. A cobertura abrange contratos individuais e coletivos vendidos por meio de canais digitais diretos, intermediados, de bancassurance e no local de trabalho em seis regiões.

Exclusão do escopo: cláusulas adicionais de prazo decrescente vinculadas a hipotecas e coberturas de crédito de vida agrupadas com empréstimos estão fora desta avaliação.

Visão Geral da Segmentação

- Por Duração da Cobertura

- Curto Prazo (Menos de 5 Anos)

- Médio Prazo (6-10 Anos)

- Longo Prazo (11-30 Anos)

- Por Faixa Etária

- 18-30 Anos

- 31-45 Anos

- 46-60 Anos

- 60 Anos ou Mais

- Por Canal de Distribuição

- Direto ao Consumidor / Online

- Agentes e Corretores Independentes

- Bancassurance

- Afinidade / Local de Trabalho

- Por Modalidade de Pagamento do Prêmio

- Prêmio Único

- Prêmio Regular

- Pagamento Limitado

- Por Usuário Final

- Individual

- Grupo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversaram com diretores de subscrição, atuários de resseguradoras, fundadores de insurtechs e diretores de corretoras na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclareceram os valores dos tickets digitais, os limites emergentes de subscrição por dados de saúde e os padrões reais de lapso, preenchendo lacunas que os documentos por si só não conseguiam suprir.

Pesquisa Documental

Começamos minerando os retornos de solvência dos reguladores, as Estatísticas de Seguros da OCDE, os livros de prêmios sigma da Swiss Re e as divulgações das resseguradoras que dividem os prêmios por linha de produto. Relatórios anuais, formulários 10-K e apresentações para investidores das vinte principais seguradoras forneceram capitais segurados médios, índices de lapso e divisões por canal, enquanto entidades do setor como a Federação Global de Associações de Seguros contribuíram com dados granulares de distribuição. Ferramentas de assinatura, incluindo D&B Hoovers para dados financeiros e Dow Jones Factiva para sinais de notícias, ajudaram a verificar mudanças de precificação e movimentos de fusões e aquisições. As fontes listadas são ilustrativas; muitos conjuntos de dados abertos adicionais informaram as cifras de referência e as verificações narrativas.

Dimensionamento do Mercado e Previsão

O modelo começa com os prêmios a prazo de primeiro ano e de renovação reportados por país (de cima para baixo). Em seguida, os reconciliamos com as taxas médias de prêmio amostradas multiplicadas pelas contagens de apólices em vigor coletadas por meio de consolidações de seguradoras e verificações de canais (de baixo para cima) para validar os totais. As principais variáveis incluem taxas de penetração domiciliar, renda disponível per capita, valor nominal mediano, participação digital nas novas vendas e precificação de resseguro vinculada à mortalidade. As previsões combinam regressão multivariada com análise de cenários, de modo que o crescimento da renda e a adoção digital impulsionam a elasticidade dos prêmios, enquanto as tendências de mortalidade e lapso validadas por especialistas moderam o potencial de alta. Onde os dados das seguradoras eram incompletos, médias móveis de três anos das publicações dos reguladores preencheram as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em duas camadas; sinalizações de anomalias acionam o recontato com os respondentes, e os modelos são atualizados anualmente. Atualizações intermediárias são emitidas quando eventos regulatórios ou macroeconômicos movem os prêmios em mais de três por cento.

Por que a Linha de Base de Seguro de Vida a Prazo da Mordor Intelligence é Incomparável em Confiabilidade

As estimativas publicadas frequentemente divergem porque os provedores selecionam cestas de produtos, bases de moeda e cadências de atualização desiguais, fazendo com que os totais variem antes mesmo de qualquer previsão começar.

Os principais fatores de divergência incluem a inclusão de receitas de crédito de vida e cláusulas adicionais por alguns publicadores, anos-base anteriores que permanecem não ajustados pela inflação e validação limitada dos volumes diretos ao consumidor fora dos Estados Unidos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,40 trilhão (2025) | ||

| USD 2,05 trilhões (2025) | Consultoria Global A | Combina crédito de vida e cláusulas adicionais hipotecárias; baseia-se em dados de reguladores de fonte única |

| USD 1,14 trilhão (2024) | Periódico do Setor B | Ano-base anterior sem normalização cambial ou de inflação; omite canais digitais da Ásia |

| USD 1,26 trilhão (2025) | Centro de Análise de Mercado C | Conta apenas 25 países, deixando os mercados emergentes sem modelagem |

Em suma, a seleção disciplinada de escopo, a modelagem de dupla trilha e a atualização anual da Mordor Intelligence fornecem uma linha de base equilibrada e transparente que vincula cada dólar a prêmios observáveis e etapas reproduzíveis, dando aos tomadores de decisão confiança em nossos números.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguro de vida a prazo?

O mercado de seguro de vida a prazo está avaliado em USD 1,52 trilhão em 2026 e projeta-se que alcance USD 2,32 trilhões até 2031.

Qual região está crescendo mais rapidamente em proteção de vida a prazo?

A Ásia-Pacífico lidera o campo com um CAGR de 9,63% até 2031, impulsionada pelo aumento da renda domiciliar e pela regulamentação favorável.

Como os canais digitais estão afetando as vendas de seguro de vida a prazo?

As plataformas diretas ao consumidor estão se expandindo a um CAGR de 15,85%, reduzindo os custos de aquisição e atendendo à demanda dos compradores por opções de autoatendimento.

Qual faixa etária está apresentando o maior crescimento na adoção?

Os consumidores com idades entre 18 e 30 anos estão comprando a um CAGR de 9,62%, à medida que o seguro incorporado em fintechs e super-aplicativos simplifica a aquisição.

Quais são as maiores restrições ao crescimento do mercado?

A comoditização de preços em sites de comparação e o ambiente prolongado de baixo rendimento que comprime o capital das seguradoras limitam a expansão no curto prazo.

As apólices de prêmio único estão se tornando mais populares?

Sim. O crescimento na acumulação de riqueza e a demanda por ativação imediata de cobertura estão impulsionando uma adoção mais rápida dos planos a prazo de prêmio único, especialmente entre os clientes abastados.

Página atualizada pela última vez em: